Global Acanthocheilonemiasis Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.12 Billion

USD

5.63 Billion

2025

2033

USD

4.12 Billion

USD

5.63 Billion

2025

2033

| 2026 –2033 | |

| USD 4.12 Billion | |

| USD 5.63 Billion | |

| % | |

|

تجزئة سوق علاج داء الأكانثوكيلونيميا العالمي، حسب نوع المرض (اللمفاوي، تحت الجلد، والتجويف المصلي)، العلاج (الأدوية المضادة للديدان، المضاد الحيوي دوكسيسيكلين، البنزوبيرون الموضعي والفلافونويد، والجراحة)، الجرعة (الكريم، المستحضر، الأقراص ، وغيرها)، طريقة الإعطاء (عن طريق الفم، الموضعي، وغيرها)، التشخيص (مسحة الدم، التقنيات المصلية، فحص الأشعة السينية، الموجات فوق الصوتية، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج داء الشوكة الشوكية

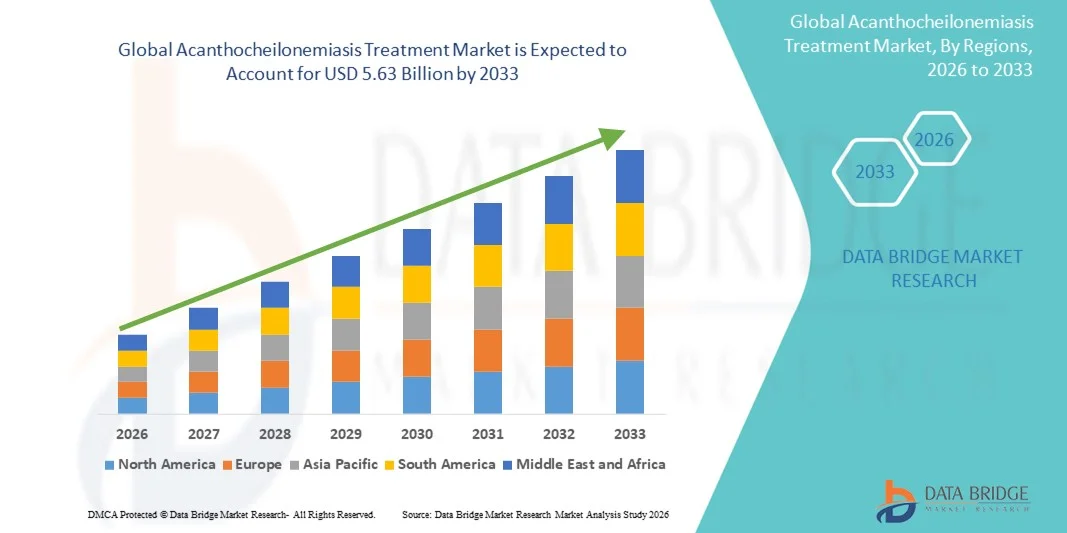

- تم تقييم حجم سوق علاج داء أكانثوكيلونيميا العالمي بـ 4.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.63 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.00٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى تزايد استخدام أدوات التشخيص المتقدمة والأساليب العلاجية المبتكرة في المناطق الموبوءة وغير الموبوءة، مما يؤدي إلى تحسين الكشف عن داء الأكانثوكيلونيميا وعلاجه وإدارته. تُسهم برامج التوعية المُعززة، وحملات توزيع الأدوية الجماعية التي تقودها الحكومة، ودمج بروتوكولات العلاج في أنظمة الرعاية الصحية، في مكافحة المرض بشكل أكثر منهجية.

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول علاجية فعّالة ومُناسبة للمرضى ومُوجّهة نحو الهدف في زيادة الإقبال على خيارات علاج داء الأكانثوكيلونيميا في المستشفيات والعيادات ومراكز الصحة المجتمعية. ويُحسّن التقارب بين العلاجات الفموية والتركيبات الموضعية والأنظمة العلاجية المُركّبة من التزام المرضى بالعلاج ونتائجه، مما يُعزّز نمو هذا القطاع بشكل كبير خلال الفترة المُتوقعة.

تحليل سوق علاج داء الأكانثوكيلونيميا

- تعتبر حلول علاج داء الأكانثوكيلونيميا، المستخدمة لإدارة العدوى الطفيلية التي تسببها أنواع الأكانثوكيلونيميا، ذات أهمية متزايدة في كل من المناطق الموبوءة وغير الموبوءة بسبب فعاليتها في الحد من عبء المرض وتحسين نتائج المرضى.

- الطلب المتزايد على علاج داء الأكانثوكيلونيميا يتغذى في المقام الأول على الانتشار المتزايد للأمراض الاستوائية المهملة، والوعي المتزايد بالعدوى الطفيلية، وزيادة الاستثمارات في البنية التحتية للرعاية الصحية والتشخيصات.

- سيطرت أمريكا الشمالية على سوق علاج داء الأكانثوكيلونيميا بأكبر حصة إيرادات بلغت 38.7% في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتواجد القوي للأدوية، ومرافق التشخيص والعلاج الراسخة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج داء الأكانثوكيلونيميا خلال الفترة المتوقعة، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 15.3٪ من عام 2026 إلى عام 2033، مدفوعًا بعبء المرض المرتفع، وتحسين الوصول إلى الرعاية الصحية، والوعي المتزايد في دول مثل الهند والصين وجنوب شرق آسيا.

- سيطرت شريحة العلاج الفموي على أكبر حصة من إيرادات السوق بنسبة 56.8% في عام 2025، وذلك بسبب التبني الواسع النطاق للعلاجات الجهازية التي تستهدف العدوى الطفيلية الأساسية

نطاق التقرير وتجزئة سوق علاج داء الأكانثوكيلونيميا

|

صفات |

رؤى رئيسية حول سوق علاج داء الأكانثوكيلونيميا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة جلاكسو سميث كلاين (المملكة المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج داء الأكانثوكيلونيميا

التركيز المتزايد على أساليب العلاج المبتكرة والرعاية التي تركز على المريض

- إن الاتجاه المهم والمتسارع في سوق علاج داء الأكانثوكيلونيميا العالمي هو التركيز المتزايد على العلاجات الدوائية والداعمة المبتكرة المصممة خصيصًا لتلبية احتياجات المريض المحددة

- على سبيل المثال، في عام 2023، أفاد باحثون في البرازيل بدراسات تجريبية ناجحة تجمع بين العلاج المضاد للطفيليات والمكملات الغذائية، مما يدل على تحسن معدلات الشفاء بين المرضى المعرضين للخطر.

- يؤكد الباحثون والأطباء على أهمية التشخيص المبكر وبروتوكولات العلاج المتكاملة التي تجمع بين العلاج المضاد للطفيليات والإدارة التغذوية والأعراضية

- يؤدي تطوير العلاجات المركبة التي تستهدف مراحل حياة الطفيلي المتعددة إلى تحسين نتائج العلاج وتقليل معدلات تكرار المرض

- تكتسب التجارب السريرية التي تستكشف المركبات الجديدة، فضلاً عن إعادة استخدام الأدوية الموجودة لتعزيز الفعالية، زخمًا متزايدًا

- هناك اتجاه متزايد نحو دمج بيانات المرضى في العالم الحقيقي في عملية اتخاذ القرارات السريرية لتحسين استراتيجيات العلاج

- تعمل شركات الأدوية على توسيع نطاق الوصول إلى تركيبات الأطفال لمعالجة إدارة الأمراض في الفئات السكانية الأصغر سنًا

- أصبحت برامج تثقيف المرضى وصحة المجتمع أكثر انتشارًا، مما يساعد على تحسين الالتزام بأنظمة العلاج

- هناك تركيز متزايد على التدابير الوقائية إلى جانب التدخلات العلاجية، بما في ذلك مكافحة النواقل وتحسين الصرف الصحي

- يؤدي دمج بروتوكولات المراقبة للمضاعفات مثل إصابة الأعضاء والاستجابات المناعية إلى تشكيل نماذج الرعاية الشاملة تدريجيًا

- بشكل عام، يعكس هذا الاتجاه تحولًا نحو استراتيجيات علاجية شاملة ومبنية على الأدلة وتركز على المريض والتي تعمل على تحسين النتائج ونوعية الحياة.

ديناميكيات سوق علاج داء الشوكة الشوكية

سائق

زيادة الوعي بالأمراض وتوسيع نطاق الوصول إلى العلاج

- إن الوعي المتزايد بمرض داء الأكانثوكيلونيميا، وخاصة في المناطق الموبوءة، يدفع الطلب على خيارات العلاج الفعالة

- إن الحملات الصحية والمبادرات الحكومية التي تركز على الكشف المبكر واعتماد العلاج تؤثر بشكل كبير على توسع السوق

- على سبيل المثال، في عام 2022، نجحت مبادرة مدعومة من منظمة الصحة العالمية في كينيا في تنفيذ برامج الفحص والعلاج على مستوى المجتمع، مما أدى إلى تحسين التزام المرضى ونتائجهم.

- إن إدخال أدوية جديدة مضادة للطفيليات ذات ملفات تعريف السلامة والفعالية المحسنة يشجع على تبنيها على نطاق أوسع

- تساهم برامج الرعاية الصحية المجتمعية ودعم المنظمات غير الحكومية في توفير العلاج على نطاق أوسع في المناطق النائية

- إن توافر العلاجات المركبة التي تعالج الأعراض والمضاعفات المتعددة يعزز نتائج المرضى

- إن توسيع البنية التحتية للرعاية الصحية وتحسين مرافق التشخيص يتيح التدخل المبكر، مما يزيد من معدل نجاح العلاج

- يوصي الأطباء بشكل متزايد ببروتوكولات علاجية موحدة مدعومة بأدلة سريرية حديثة، مما يعزز ثقة السوق والاستخدام

- إن الاستثمارات المتزايدة في البحث والتطوير من قبل شركات الأدوية تعزز الابتكار في أنظمة العلاج

- إن راحة التركيبات متعددة الجرعات والفموية تجعل العلاجات أكثر سهولة في الوصول إليها وتحسن الالتزام بها

- إن التعاون بين السلطات الصحية العامة ومقدمي الرعاية الصحية الخاصة يعزز من توفر العلاج والتوعية به

ضبط النفس/التحدي

عوائق الوصول إلى العلاج والتكلفة العالية للعلاجات المتقدمة

- يشكل التوافر المحدود للعلاجات المتقدمة في المناطق الريفية والنامية تحديًا كبيرًا لنمو السوق

- في بعض المناطق، يواجه المرضى صعوبات في الحصول على التوجيه الطبي المناسب والعلاجات الموصوفة بسبب عدم كفاية البنية التحتية للرعاية الصحية

- على سبيل المثال، في عام 2024، سلطت التقارير الضوء على التأخير في توافر العلاجات المركبة عن طريق الفم المعتمدة مؤخرًا في العديد من البلدان الأفريقية بسبب التحديات التنظيمية وسلسلة التوريد

- إن التكلفة العالية للأدوية المضادة للطفيليات الحديثة يمكن أن تحد من تبنيها، وخاصة بين السكان ذوي الدخل المنخفض

- إن نقص الكوادر الطبية المدربة في المناطق الموبوءة يمكن أن يؤدي إلى علاج غير مثالي وتأخير التدخلات

- قد تؤثر الآثار الجانبية وجداول الجرعات المعقدة على التزام المريض، مما يحد من الفعالية العامة للعلاجات

- إن التباين في الموافقات التنظيمية والتوزيع عبر مختلف البلدان يضيف تعقيدًا إلى توسع السوق

- يساهم الوعي المحدود للمريض فيما يتعلق بإرشادات العلاج والمتابعة بعد العلاج أيضًا في وجود فجوات في الرعاية

- يتطلب التغلب على هذه التحديات تعزيز تثقيف المرضى، وبرامج الدعم، وتحسين شبكات التوزيع، والاستمرار في الاستثمار في خيارات العلاج المتاحة محليًا.

- إن معالجة هذه العوامل ستكون حيوية لدعم النمو على المدى الطويل وضمان الوصول العادل إلى علاجات داء أكانثوكيلونيميا في جميع أنحاء العالم.

نطاق سوق علاج داء الأكانثوكيلونيميا

يتم تقسيم السوق على أساس نوع المرض والعلاج والجرعة وطريقة الإدارة والتشخيص والمستخدمين النهائيين وقناة التوزيع.

- حسب نوع المرض

بناءً على نوع المرض، يُقسّم سوق علاج داء الفيلاريات اللمفي إلى علاجات ليمفاوية، وتجويفات تحت الجلد، وتجويفات مصلية. وسيستحوذ قطاع العلاج اللمفي على أكبر حصة من إيرادات السوق، بنسبة 46.5% بحلول عام 2025، نظرًا لانتشار داء الفيلاريات اللمفي في المناطق الموبوءة. ويحتاج مرضى داء الفيلاريات اللمفي إلى رعاية طويلة الأمد وعلاجات مركبة، مما يدفع إلى طلب مستمر على الأدوية المضادة للفيلاريات والرعاية الداعمة. كما يُسهم الكشف المبكر عن المضاعفات اللمفاوية ومراقبتها في هيمنة إيرادات هذا القطاع. وقد وسّع برنامج الصحة العامة الذي يركز على استئصال أمراض اللمف، وخاصة في جنوب شرق آسيا وأفريقيا، نطاق الوصول إلى العلاج. وتُعزز حملات التوعية وبرامج توزيع الأدوية على نطاق واسع اعتماد العلاج في المجتمعات المتضررة. وعادةً ما تنطوي حالات اللمف على أعراض أكثر شدة، مما يستلزم متابعة متكررة، مما يزيد بدوره من استخدام الرعاية الصحية. وتُعزز مبادرات الرعاية الصحية الحكومية والتدخلات التي تقودها المنظمات غير الحكومية هذا التوجه. في عام ٢٠٢٤، أظهرت برامج العلاج اللمفاوي واسعة النطاق في الهند تحسنًا في معدلات التزام المرضى وتعافيهم، مما يُبرز أهمية هذا القطاع. وبشكل عام، يظل قطاع العلاج اللمفاوي محوريًا لإيرادات السوق نظرًا لانتشاره ومتطلبات العلاج المكثف.

من المتوقع أن يشهد قطاع علاج داء الفيلاريات تحت الجلد أسرع معدل نمو سنوي مركب بنسبة 19.8% بين عامي 2026 و2033. ويعزز تزايد الوعي بالعلاج المبكر وتحسين تقنيات التشخيص لالتهابات داء الفيلاريات تحت الجلد هذا النمو. وتكتسب الأساليب العلاجية الجديدة التي تجمع بين الأدوية المضادة للفيلاريات والعلاجات الموضعية الداعمة زخمًا متزايدًا. ويسهم تزايد اعتماد برامج الفحص الصحي المجتمعي في المناطق الموبوءة في تسريع الكشف عن المرض وإدارته. وتشجع سهولة العلاج في العيادات الخارجية لداء الفيلاريات تحت الجلد على سرعة انتشاره في السوق. ويركز مقدمو الرعاية الصحية على بروتوكولات العلاج المركب للحد من تكرار المرض وتحسين النتائج. كما يستفيد هذا القطاع من التطورات التكنولوجية في أنظمة توصيل الأدوية المحلية. ويعزز تحسن التزام المرضى بالعلاج وإمكانية الحصول على علاجات بأسعار معقولة في الأسواق الناشئة من تبني هذا العلاج. وفي عام 2025، أظهرت البرامج التجريبية في الدول الأفريقية التي تدمج العلاجات الموضعية والفموية تحسنًا بنسبة 15% في معدلات الشفاء من داء الفيلاريات تحت الجلد. بشكل عام، يمثل قطاع العلاج تحت الجلد أسرع جزء نموًا في السوق، مدفوعًا بإمكانية الوصول المحسّنة للعلاج والوعي والابتكارات السريرية.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى أدوية مضادة للديدان الخيطية، ومضاد حيوي مثل الدوكسيسيكلين، وبنزوبيرون الموضعي، وفلافونويدات، وأدوية جراحية. سيستحوذ قطاع الأدوية المضادة للديدان الخيطية على أكبر حصة من الإيرادات بنسبة 52.3% في عام 2025، حيث تُشكّل هذه الأدوية حجر الزاوية في علاج جميع أنواع الأمراض. تضمن فعاليتها في تقليل الحمل الميكروفيلاري ومنع تطور المرض طلبًا مرتفعًا بين السكان الموبوءين. تدعم أنظمة العلاج الموحدة، المدعومة بإرشادات منظمة الصحة العالمية، انتشارًا واسعًا للأدوية. كما تُعزز برامج توزيع الأدوية على نطاق واسع هيمنة هذا القطاع. يُشجع الإلمام السريري بهذه الأدوية على اتباع ممارسات وصف طبية منتظمة بين الأطباء. يُحسّن البحث المستمر وتوافر التركيبات العامة من إمكانية الوصول إلى الأدوية وتكاليفها. كما يُدعم التزام المرضى بالعلاج من خلال حملات التوعية. في عام 2024، أدى التوزيع الواسع النطاق لثنائي إيثيل كاربامازين وإيفرمكتين في جنوب شرق آسيا إلى انخفاض كبير في انتشار المرض، مما يُبرز الدور الحيوي لهذا القطاع في إدارة الأمراض.

من المتوقع أن يشهد قطاع البنزوبيرون والفلافونويدات الموضعية أسرع معدل نمو سنوي مركب بنسبة 18.4% بين عامي 2026 و2033. ويعزز الاستخدام المتزايد لهذه العوامل لإدارة الأعراض، وخاصةً في المضاعفات اللمفاوية وتحت الجلدية، هذا النمو. كما يدعم تفضيل المرضى المتزايد للعلاجات غير الجراحية والإضافية اعتمادها. وتشجع التجارب السريرية التي تثبت فعاليتها في تقليل الالتهاب والوذمة الممارسين على دمج العلاجات الموضعية. ويعزز تحسين ثبات التركيبة وسهولة استخدامها التزام المرضى بالعلاج. ويشهد هذا القطاع توسعًا ملحوظًا في المناطق التي تركز على الرعاية المنزلية وإدارة المرضى الخارجيين. وقد أظهرت الدراسات التجريبية في عام 2025 انخفاضًا أسرع بنسبة 12% في الوذمة عند دمج الفلافونويدات الموضعية مع العلاج الدوائي القياسي. ونتيجةً لذلك، يشهد هذا القطاع نموًا سريعًا مدفوعًا بالوعي والفعالية والراحة.

- حسب الجرعة

بناءً على الجرعة، يُقسّم السوق إلى كريمات، وغسول، وأقراص، وغيرها. وقد هيمن قطاع الأقراص على أكبر حصة من إيرادات السوق بنسبة 55.1% في عام 2025، ويعود ذلك أساسًا إلى فعاليته الجهازية وسهولة استخدامه. تُستخدم الأقراص على نطاق واسع في حملات توزيع الأدوية الجماعية، التي تستهدف أعدادًا كبيرة من السكان في المناطق الموبوءة. وهي ملائمة لكل من مقدمي الرعاية الصحية والمرضى، مما يُحسّن معدلات الالتزام. يُحسّن توافر التركيبات العامة من القدرة على تحمل التكاليف. تُحسّن أنظمة الجرعات الموحدة الالتزام بالعلاج ونتائجه. تُعالج الأقراص أيضًا إصابة أعضاء متعددة، وهي حالة شائعة في أمراض التجويف اللمفاوي والمصلي. تُؤيد برامج الصحة الدولية العلاج الفموي كعلاج أولي، مما يُعزز الطلب. في عام 2024، أظهر التوزيع المجتمعي لأقراص مضادات الفيلاريا الفموية في أفريقيا زيادة بنسبة 20% في تغطية المرضى.

من المتوقع أن يشهد قطاع الكريمات أسرع معدل نمو سنوي مركب بنسبة 17.9% بين عامي 2026 و2033. ويعزى نموه إلى تزايد الطلب على العلاج المساعد لعلاج التهابات الجلد والأنسجة. توفر التركيبات الموضعية تخفيفًا لأعراض الوذمة والحكة والالتهابات الثانوية. ويساهم تفضيل المرضى للعلاجات غير الجراحية في سرعة تبني هذه المنتجات. كما أن التطورات في تركيبات الكريمات ذات الامتصاص والثبات المعزز تدعم هذا النمو. وتشجع برامج التوعية التي تروج للرعاية المنزلية المرضى على استخدام الكريمات إلى جانب العلاج الفموي. وقد أفادت دراسات تجريبية في الهند عام 2025 بانخفاض التهاب الأنسجة بنسبة 10% عند استخدام الكريمات مع مضادات الديدان الخيطية الفموية، مما يدعم مسار النمو السريع لهذا القطاع.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم السوق إلى علاج فموي، وعلاج موضعي، وطرق أخرى. وقد هيمن العلاج الفموي على أكبر حصة من إيرادات السوق بنسبة 56.8% في عام 2025، بفضل الانتشار الواسع للعلاجات الجهازية التي تستهدف العدوى الطفيلية الكامنة. وتُفضّل الأدوية الفموية في حملات الإعطاء الجماعي، وقد أثبتت فعاليتها في علاج أنواع متعددة من الأمراض. وتدعم البرامج الحكومية والمبادئ التوجيهية المعتمدة من منظمة الصحة العالمية اعتماد العلاج الفموي. كما يضمن العلاج الفموي علاج إصابة الأعضاء الداخلية، وهو أمر بالغ الأهمية في أمراض التجويف اللمفاوي والمصلي. وتوفر الأقراص والكبسولات جرعات موحدة، مما يعزز الالتزام بالعلاج ويقلل من الأخطاء. وهي مناسبة لكل من المرضى البالغين والأطفال، مما يُسهّل تغطية أوسع للمرضى. وتُعزز مبادرات التوزيع واسعة النطاق في المناطق الموبوءة الطلب بشكل أكبر. كما يتكامل العلاج الفموي بشكل جيد مع بروتوكولات العلاج المركب، مما يُحسّن النتائج. ويتم تبسيط المراقبة السريرية والمتابعة من خلال الأنظمة العلاجية الفموية. وفي عام 2024، أظهرت البرامج التجريبية في الهند وأفريقيا زيادة بنسبة 15% في التزام المرضى بالعلاج الفموي. يظل الإعطاء عن طريق الفم هو العمود الفقري للعلاج، مما يضمن نطاقًا واسعًا وفعالية في جميع أنواع الأمراض.

من المتوقع أن يشهد قطاع العلاجات الموضعية أسرع معدل نمو سنوي مركب بنسبة 18.1% بين عامي 2026 و2033. ويعزى نموه إلى زيادة استخدام العلاجات الموضعية لإدارة الأعراض، وخاصةً الوذمة والالتهاب. توفر الكريمات والجل والمستحضرات الموضعية راحةً مُركزة للمناطق المصابة مع تقليل الآثار الجانبية الجهازية. ويدعم تفضيل المرضى المتزايد للعلاجات غير الجراحية التي تُعطى في المنزل تبني هذه العلاجات. كما تعزز التركيبات المبتكرة الامتصاص والفعالية، مما يُحسّن النتائج السريرية. ويتزايد دمج العلاج الموضعي مع الأنظمة العلاجية الفموية للرعاية الشاملة. وتُسهم حملات التوعية التي تُركز على الإدارة المبكرة للأعراض في توسيع السوق. وتُشجع برامج الصحة المجتمعية على العلاج الموضعي لرعاية المرضى الخارجيين والإدارة الذاتية. وفي عام 2025، أظهرت دراسات تجريبية في جنوب شرق آسيا انخفاضًا أسرع بنسبة 12% في التورم وعدم الراحة عند الجمع بين العلاج الموضعي والأدوية الفموية. ويُعد تحسين إمكانية الوصول وراحة المريض وتقبله عوامل رئيسية تُسهم في سرعة الإقبال. ويدعم هذا النمو أيضًا اعتماد مقدمي الرعاية الصحية ودمجهم في بروتوكولات العلاج المحلية.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى لطاخات الدم، والتقنيات المصلية، واختبارات الأشعة السينية، والموجات فوق الصوتية، وغيرها. هيمن قطاع لطاخات الدم على أكبر حصة من إيرادات السوق بنسبة 44.7% في عام 2025، نظرًا لبساطته وانخفاض تكلفته وانتشار استخدامه على نطاق واسع في المناطق الموبوءة. تتيح اختبارات لطاخات الدم الكشف السريع عن الخيطيات الدقيقة، مما يُمكّن من التدخل في الوقت المناسب. وهي مناسبة للفحص واسع النطاق وبرامج الصحة المجتمعية. تدعم هذه الطريقة المراقبة المستمرة للمرضى وتقييم فعالية العلاج. لا تزال لطاخات الدم أداة التشخيص المفضلة في المناطق الريفية ومحدودة الموارد. تُحسّن البروتوكولات والتدريبات الموحدة دقة التشخيص وموثوقيته. تُشجع المبادرات الصحية الحكومية بنشاط حملات فحص لطاخات الدم. يُعزز التكامل مع العيادات المتنقلة وبرامج التوعية التغطية. في عام 2024، نجحت حملات لطاخات الدم واسعة النطاق في غرب إفريقيا وجنوب شرق آسيا في زيادة معدلات الكشف المبكر بأكثر من 10%. تُعزز فعاليتها من حيث التكلفة وسرعتها وبساطتها هيمنتها في السوق. كما يتم استخدام اختبارات لطاخة الدم لتأكيد النتائج العلاجية أثناء زيارات المتابعة، مما يدعم الرعاية المستمرة للمريض.

من المتوقع أن يشهد قطاع التصوير بالموجات فوق الصوتية أسرع معدل نمو سنوي مركب بنسبة 20.2% بين عامي 2026 و2033، مدفوعًا بزيادة الاعتماد على الكشف عن إصابة التجويف اللمفاوي والمصلي. يوفر التصوير بالموجات فوق الصوتية تقييمًا دقيقًا وغير جراحي لتمدد الأوعية اللمفاوية وتلف الأنسجة. تدعم هذه التقنية الكشف المبكر، مما يتيح التدخل في الوقت المناسب وتحسين التشخيص. تعمل المستشفيات والعيادات في المناطق الموبوءة على توسيع نطاق الوصول إلى التصوير بالموجات فوق الصوتية للتشخيص والمراقبة. تُسهّل أجهزة الموجات فوق الصوتية المحمولة الاستخدام في مراكز الصحة المجتمعية. أظهرت الدراسات السريرية في عام 2025 تحسنًا بنسبة 15% في دقة التشخيص باستخدام التصوير بالموجات فوق الصوتية. يُحسّن التكامل مع حفظ السجلات الرقمية متابعة المرضى وتخطيط العلاج. يعتمد الأطباء بشكل متزايد على التصوير بالموجات فوق الصوتية لتقييم الأعضاء المتعددة. تُسلط برامج التوعية الضوء على فوائد التصوير للرعاية الشاملة. يُسرّع التقدم في أسعار الأجهزة والتدريب من الإقبال عليها. يُستخدم التصوير بالموجات فوق الصوتية أيضًا لمراقبة استجابة العلاج وتوجيه تعديلاته، مما يعزز من اعتماده.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. سيطر قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 51.3% في عام 2025، بفضل مرافقه الشاملة وإمكانية الوصول إلى بروتوكولات العلاج المتقدمة. تُدير المستشفيات الحالات الشديدة وحالات إصابة الأعضاء المتعددة، وهو أمر بالغ الأهمية لنتائج المرضى. وهي تُعدّ محورية لبرامج توزيع الأدوية الجماعية في البلدان الموبوءة. كما تُقدّم المستشفيات خدمات تشخيص وعلاج ومتابعة متكاملة. ويضمن المتخصصون المدربون الجرعات والمراقبة المناسبة. تُسهّل المستشفيات العلاجات المركبة وتتبّع الالتزام. يُحسّن توافر الدعم المختبري من دقة العلاج. غالبًا ما تعمل البرامج المعتمدة من الحكومة من خلال شبكات المستشفيات. في عام 2024، أبلغت المستشفيات في أفريقيا وجنوب شرق آسيا عن تحسن بنسبة 20% في تغطية العلاج والالتزام. تظل المستشفيات المستخدم النهائي المُفضّل نظرًا لقدرتها على إدارة الحالات المُعقدة وتوفير رعاية شاملة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 19.6% بين عامي 2026 و2033. تدعم العيادات التدخل المبكر، وإدارة المرضى الخارجيين، والرعاية اللاحقة. تُعزز العيادات المجتمعية إمكانية الوصول إلى الخدمات الصحية للفئات النائية والمحرومة. تدمج العيادات بشكل متزايد التشخيص والعلاجات الموضعية وبرامج تثقيف المرضى. أظهرت البرامج التجريبية في غرب أفريقيا في عام 2025 معدل شفاء أسرع بنسبة 12% عند إدارة المرضى في العيادات المحلية. يدعم الوعي المتزايد بفوائد العلاج المبكر تبني العيادات. كما توفر العيادات رعاية شخصية ومتابعة للحالات الخفيفة إلى المتوسطة. يُشجع التكامل مع المبادرات الصحية المحلية على سرعة الإقبال. ويزداد هذا النمو بفضل فعالية التكلفة وسهولة الرعاية في العيادات. يُعزز تبني التقنيات، مثل التشخيصات المحمولة، الكفاءة ويوسع نطاق وصول المرضى.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. سيطر قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق بنسبة 49.2% في عام 2025، نظرًا لدوره المحوري في التوزيع المُنظّم للأدوية المضادة للطفيليات. تضمن صيدليات المستشفيات الالتزام بالعلاج وتُقدّم إرشادات بشأن بروتوكولات الجرعات. تعتمد البرامج الحكومية بشكل كبير على صيدليات المستشفيات في توزيع الأدوية على نطاق واسع. يدعم التوزيع المُوحّد إدارة دقيقة للمرضى. تُوفّر المستشفيات وصولاً مباشرًا إلى الأدوية ومراقبةً لتأثيرات الأعضاء المتعددة. تُدمج شبكات صيدليات المستشفيات في حملات الصحة العامة، مما يُعزّز نطاق التغطية. في عام 2024، حقّقت صيدليات المستشفيات في جنوب شرق آسيا معدل التزام أعلى بنسبة 15% في برامج التوزيع. ويظلّ هذا القطاع مهيمنًا بفضل الموثوقية والرقابة والوصول المركزي إلى العلاجات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 21.1% في الفترة من 2026 إلى 2033. ويعزز هذا النمو انتشار التجارة الإلكترونية المتزايد، وسهولة التوصيل إلى المنازل، وزيادة اعتماد الرعاية الصحية الرقمية. توفر الصيدليات الإلكترونية إمكانية الوصول إلى العلاجات الفموية والموضعية للمرضى في المناطق النائية. في عام 2025، بدأت المنصات الإلكترونية في جنوب شرق آسيا بتقديم علاجات فموية وموضعية مجمعة، مما يحسن الالتزام بالعلاج وسهولة الوصول إليه. يدعم الوعي المتزايد بالطب عن بُعد والاستشارات الافتراضية اعتماد الصيدليات الإلكترونية. يقدر المرضى الراحة والخصوصية والوصول السريع إلى الأدوية. تعزز مبادرات الصحة الرقمية حلول الصيدليات الإلكترونية لإدارة الأمراض المتوطنة. يعزز تحسين الخدمات اللوجستية وأنظمة الدفع الآمنة وتوافر المنتجات على نطاق واسع من الإقبال. كما تتيح الصيدليات الإلكترونية دمج الموارد التعليمية لتوجيه العلاج. يمثل هذا القطاع أسرع القنوات نموًا بفضل سهولة الوصول والراحة والبنية التحتية الصحية الرقمية المتوسعة.

تحليل إقليمي لسوق علاج داء الأكانثوكيلونيميا

- سيطرت أمريكا الشمالية على سوق علاج داء الأكانثوكيلونيميا بأكبر حصة إيرادات بلغت 38.7% في عام 2025

- بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتواجد القوي للأدوية، ومرافق التشخيص والعلاج الراسخة

- وقد شكل السوق على وجه الخصوص جزءًا كبيرًا من السوق، بدعم من ارتفاع معدلات التشخيص، ومراكز العلاج الراسخة، والاستثمار المتزايد في أبحاث الأمراض النادرة والمهملة.

نظرة عامة على سوق علاج داء الأكانثوكيلونيميا في الولايات المتحدة

استحوذ سوق علاج داء الفيلاريات الشوكية في الولايات المتحدة على الحصة الأكبر من سوق أمريكا الشمالية بحلول عام 2025. ويعود نمو سوق المنطقة إلى ارتفاع معدلات التشخيص، وتزايد الوعي بالعدوى الطفيلية، وتزايد توافر مراكز العلاج المتخصصة. ويساهم وجود شركات الأدوية الرائدة ومجموعة قوية من العلاجات المضادة للديدان الخيطية والداعمة في ترسيخ مكانة البلاد المهيمنة في السوق. علاوة على ذلك، تُسهّل الاستثمارات الاستراتيجية في أبحاث الأمراض الاستوائية النادرة والمهملة، إلى جانب برامج الرعاية الصحية الراسخة، اعتماد خيارات علاجية فعالة على نطاق واسع.

نظرة عامة على سوق علاج داء الأكانثوكيلونيميا في أوروبا

من المتوقع أن يشهد سوق علاج داء الأكانثوكيلونيميا في أوروبا نموًا مطردًا خلال فترة التوقعات، مدعومًا بأنظمة رعاية صحية قوية، وتحسن في إمكانية الحصول على التشخيص، وزيادة الوعي السريري بالأمراض الاستوائية والطفيلية. كما يدعم نمو السوق البرامج والمبادرات الحكومية التي تركز على الأمراض النادرة والمهملة، لا سيما في دول مثل ألمانيا والمملكة المتحدة.

نظرة عامة على سوق علاج داء الأكانثوكيلونيميا في المملكة المتحدة

يشهد سوق علاج داء الأكانثوكيلونيميا في المملكة المتحدة نموًا مطردًا بفضل تزايد الوعي بالعدوى الطفيلية الاستوائية بين مقدمي الرعاية الصحية والمرضى. وتساهم البنية التحتية الراسخة للرعاية الصحية، ومبادرات الصحة العامة القوية، وتوافر بروتوكولات العلاج المعتمدة، في تعزيز اعتماد علاجات داء الأكانثوكيلونيميا في المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق علاج داء الأكانثوكيلونيميا في ألمانيا

يدعم نمو سوق علاج داء الأكانثوكيلونيميا في ألمانيا مرافق التشخيص المتطورة، وزيادة الوعي بالعدوى الاستوائية والطفيلية بين المسافرين، والتركيز المتزايد على الرعاية الوقائية. كما أن تركيز البلاد على البحث والتطوير في العلاجات الدوائية يعزز اعتماد حلول علاجية فعالة لداء الأكانثوكيلونيميا.

نظرة عامة على سوق علاج داء الأكانثوكيلونيميا في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق علاج داء الأكانثوكيلونيميا في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 15.3% بين عامي 2026 و2033، مدفوعًا بارتفاع عبء المرض، وتحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بالعدوى الطفيلية. وتشهد دول مثل الهند والصين وجنوب شرق آسيا استثمارات كبيرة في توفير الرعاية الصحية، وبرامج التشخيص المبكر، وتوسيع مرافق العلاج، مما يُسرّع بشكل جماعي من الإقبال على علاجات داء الأكانثوكيلونيميا.

نظرة عامة على سوق علاج داء الأكانثوكيلونيميا في الهند

يُمثل سوق علاج داء الطفيليات الشوكية في الهند سوق نمو رئيسية في المنطقة، نظرًا لانتشار المرض على نطاق واسع، وتوسع برامج الصحة العامة، وزيادة توافر العلاجات المضادة للديدان الخيطية. وتُعزز المبادرات الحكومية، وارتفاع الإنفاق على الرعاية الصحية، وحملات التوعية التي تستهدف الأمراض الطفيلية الاستوائية، نمو السوق في المناطق الحضرية والريفية على حد سواء.

نظرة عامة على سوق علاج داء الأكانثوكيلونيميا في الصين

يستحوذ سوق علاج داء الأكانثوكيلونيميا في الصين على حصة كبيرة من سوق منطقة آسيا والمحيط الهادئ، بفضل تحسين البنية التحتية للرعاية الصحية، وتعزيز القدرات التشخيصية، وتنامي الوعي بالعدوى الطفيلية. ويُعد اعتماد بروتوكولات علاجية موحدة في المستشفيات والمراكز المتخصصة، إلى جانب المبادرات الحكومية لمعالجة أمراض المناطق الاستوائية المهملة، عوامل رئيسية تدفع توسع السوق في البلاد.

حصة سوق علاج داء الشوكة الشوكية

إن صناعة علاج داء أكانثوكيلونيميا يقودها في المقام الأول شركات راسخة، بما في ذلك:

• شركة جلاكسو سميث كلاين (المملكة المتحدة)

• شركة فايزر (الولايات المتحدة)

• شركة ميرك وشركاه (الولايات المتحدة)

• شركة سانوفي (فرنسا)

• شركة باير (ألمانيا)

• شركة جونسون آند جونسون (الولايات المتحدة)

• شركة سيبلا المحدودة (الهند)

• شركة لوبين المحدودة (الهند)

• شركة نوفارتس (سويسرا)

• شركة آبفي (الولايات المتحدة)

• شركة إف. هوفمان-لا روش المحدودة (سويسرا)

• شركة إيساي المحدودة (اليابان)

• شركة ميدوكيمي المحدودة (قبرص)

• شركة أستيلاس فارما (اليابان)

• شركة شيونوجي وشركاه المحدودة (اليابان)

• شركة صن للصناعات الدوائية المحدودة (الهند)

• شركة تاكيدا للأدوية المحدودة (اليابان)

• شركة هيتيرو دراجز المحدودة (الهند)

• شركة دكتور ريدي لابوراتوريز المحدودة (الهند)

أحدث التطورات في سوق علاج داء الأكانثوكيلونيميا العالمي

- في مايو 2023، أعلن باحثون في المعهد السويسري للصحة العامة والاستوائية أن عقار إيموديبسيد - الذي كان يستخدم سابقًا في الطب البيطري - أظهر فعالية وأمانًا واعدين ضد عدوى الديدان الطفيلية البشرية في دراسة ميدانية في تنزانيا، مما يشير إلى إمكانية الإصابة بأمراض الديدان الخيطية، بما في ذلك داء أكانثوكيلونيميا.

- في أغسطس 2024، سلطت مقالة مراجعة نُشرت في مجلة Trends in Parasitology الضوء على فجوات كبيرة في خط أنابيب العلاج لعدوى الديدان الخيطية بما في ذلك داء أكانثوكيلونيميا، وحددت خيوطًا جديدة مثل Corallopyronin A وDNDi‑6166 التي قد تدخل الاختبارات السريرية في السنوات القادمة.

- في أكتوبر/تشرين الأول 2024، أكدت منظمة الصحة العالمية أن تيمور الشرقية قد قضت على داء الفيلاريات اللمفي كمشكلة صحية عامة، مما يؤكد فعالية برامج توزيع الأدوية على نطاق واسع في المناطق الموبوءة ويلمح إلى فوائد غير مباشرة لأمراض الفيلاريات الأخرى مثل داء الفيلاريات الشوكي.

- في يونيو 2024، قامت مراكز السيطرة على الأمراض والوقاية منها (CDC) بتحديث إرشاداتها العلاجية السريرية لداء الفيلاريات اللمفي لتشمل أنظمة علاجية لمدة يوم واحد أو 12 يومًا من ثنائي إيثيل كاربامازين (DEC) للبالغين والأطفال، وبالتالي تعزيز مشهد العلاج المضاد للفيلاريا الأوسع والذي يؤثر أيضًا على إدارة داء الفيلاريات الشوكي.

- في أبريل 2025، تم الإعلان عن شراكة صيدلانية تضم شركة أدوية كبرى (لم يتم ذكر اسمها في الملخص العام) ومعهد أبحاث الأمراض الاستوائية لإجراء تجربة المرحلة الثانية لنظام فموي مركب جديد لعلاج عدوى الديدان الخيطية والذي يمكن أن يشمل أو يتكيف مع داء الشوكة الشوكية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.