Global Acquired Lipodystrophy Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

420.50 Billion

USD

660.16 Billion

2025

2033

USD

420.50 Billion

USD

660.16 Billion

2025

2033

| 2026 –2033 | |

| USD 420.50 Billion | |

| USD 660.16 Billion | |

| % | |

|

تجزئة سوق علاج ضمور الشحم المكتسب عالميًا، حسب العلاج (النظام الغذائي، التمارين الرياضية، الجراحة، الميترليبتين، الستاتينات، مشتقات حمض الفيبريك، أدوية ارتفاع سكر الدم، أدوية خفض ضغط الدم، وغيرها)، النوع (ضمور الشحم المعمم المكتسب (متلازمة لورانس)، ضمور الشحم الجزئي المكتسب (متلازمة باراكير-سيمونز)، ضمور الشحم الناتج عن العلاج المضاد للفيروسات القهقرية عالي النشاط (HAART) (LD-HIV)، وضمور الشحم الموضعي)، طريقة الإعطاء (عن طريق الفم، الوريد، وتحت الجلد)، التشخيص (خزعة الجلد، فحوصات الدم، فحوصات البول، التصوير بالرنين المغناطيسي، والأشعة السينية)، الأعراض (فرط الأكل، التهاب النسيج الضام، ضخامة الأطراف، ضخامة الكبد، فرط ثلاثي جليسريد الدم، زيادة ميكرون الدم في الدم، وغيرها)، التركيبة السكانية (البالغين، طب الأطفال، وطب الشيخوخة، والمستخدمون النهائيون (العيادات، والمستشفيات، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات عبر الإنترنت) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج ضمور الشحم المكتسب

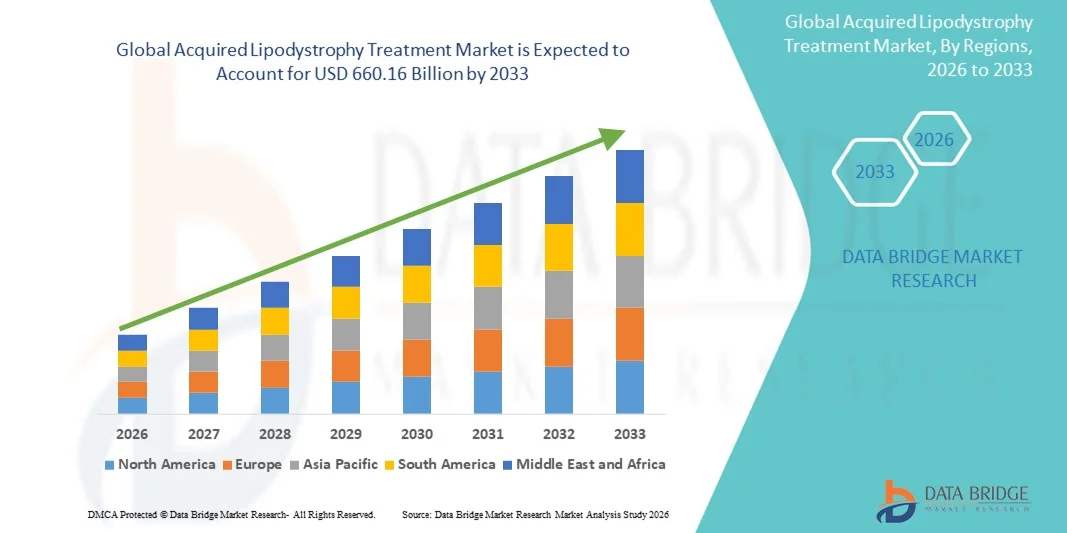

- تم تقييم حجم سوق علاج ضمور الشحم المكتسب العالمي بـ 420.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 660.16 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.80٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي بالاضطرابات الأيضية، وانتشار اعتلال الشحم المرتبط بفيروس نقص المناعة البشرية، والتقدم في الخيارات العلاجية، مما يؤدي إلى تحسين نتائج المرضى في كل من الإعدادات السريرية والرعاية المنزلية

- علاوة على ذلك، فإن التركيز المتزايد على أساليب العلاج الشخصية ومراقبة المرضى والعلاجات المركبة يعمل على تسريع استخدام حلول علاج ضمور الشحم المكتسب، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق علاج ضمور الشحم المكتسب

- يعد علاج ضمور الشحم المكتسب، الذي يقدم تدخلات علاجية مستهدفة للمرضى الذين يعانون من اضطرابات توزيع الدهون المرتبطة بالأيض وفيروس نقص المناعة البشرية، أمرًا حيويًا بشكل متزايد في بيئات الرعاية الصحية الحديثة نظرًا لفعاليته وسهولة إدارته وقدرته على تحسين نوعية حياة المريض.

- إن الطلب المتزايد على علاج ضمور الشحم المكتسب مدفوع في المقام الأول بالانتشار المتزايد للمضاعفات الأيضية، وزيادة الوعي بين مقدمي الرعاية الصحية والمرضى، والتركيز المتزايد على التشخيص المبكر والإدارة الفعالة لضمور الشحم المكتسب.

- سيطرت أمريكا الشمالية على سوق علاج ضمور الشحم المكتسب، محققةً أكبر حصة إيرادات بلغت 42.5% في عام 2025، ويعزى ذلك إلى البنية التحتية المتطورة للرعاية الصحية، وارتفاع معدلات تشخيص المضاعفات الأيضية والمتعلقة بفيروس نقص المناعة البشرية، والحضور القوي لشركات الأدوية الرائدة. ولا تزال الولايات المتحدة المساهم الرئيسي، بفضل سهولة الوصول إلى العيادات المتخصصة، والبرامج الممولة حكوميًا لعلاج فيروس نقص المناعة البشرية والاضطرابات الأيضية، والتبني المبكر للعلاجات الجديدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج ضمور الشحم المكتسب خلال الفترة المتوقعة، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 22.8٪ من عام 2026 إلى عام 2033، مدفوعًا بزيادة الوعي بالرعاية الصحية، وارتفاع الدخول المتاحة، وتوسيع مرافق الرعاية الصحية، والمبادرات الحكومية التي تعزز التشخيص المبكر والإدارة في دول مثل الصين والهند واليابان.

- هيمن قطاع العلاج تحت الجلد على حصة الإيرادات بنسبة 45.5% في عام 2025، ويرجع ذلك أساسًا إلى العلاج بالميتريبتين الذي يتم تقديمه تحت الجلد والذي يوفر تنظيمًا أيضيًا فعالًا وامتثالًا للمرضى.

نطاق التقرير وتجزئة سوق علاج ضمور الشحم المكتسب

|

صفات |

رؤى رئيسية حول سوق علاج ضمور الشحم المكتسب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج ضمور الشحم المكتسب

ظهور أساليب علاجية جديدة وعلاجات شخصية

- إن الاتجاه المهم والمتسارع في سوق علاج ضمور الشحم المكتسب العالمي هو التحول نحو مناهج علاجية جديدة، بما في ذلك العلاج بالليبتين المؤتلف، والتدخلات المستهدفة للجينات، والبيولوجيا التي تهدف إلى تحسين النتائج الأيضية ونوعية الحياة.

- على سبيل المثال، في يونيو 2023، منحت إدارة الغذاء والدواء الأمريكية (FDA) إمكانية الوصول الموسع إلى علاج الميترليبتين للمرضى الذين يعانون من ضمور الشحم المعمم والجزئي، مما يسلط الضوء على اتجاه السوق نحو العلاجات المستهدفة والشخصية.

- تؤكد الدراسات الحديثة على الطب الدقيق، مع تخصيص أنظمة العلاج بناءً على نوع ضمور الشحم الأساسي للمريض، والملف الجيني، والمضاعفات الأيضية

- أصبحت المواد البيولوجية مثل الميترليبتين معروفة بشكل متزايد لقدرتها على تنظيم التحكم في نسبة السكر في الدم، وتقليل ارتفاع نسبة الدهون الثلاثية في الدم، وإدارة الكبد الدهني في المرضى المصابين.

- تستكشف التجارب السريرية العلاجات المركبة وآليات التوصيل الجديدة لتعزيز الفعالية مع تقليل الآثار السلبية، مما يمثل خطوة نحو رعاية أكثر تركيزًا على المريض

- تركز مؤسسات البحث الطبي على استراتيجيات التدخل المبكر لمنع المضاعفات طويلة المدى المرتبطة بالضمور الشحمي المكتسب، مما يؤدي إلى مزيد من الابتكار في بروتوكولات العلاج

- ويتم دعم هذا الاتجاه من خلال زيادة وعي المرضى، وتحسين تقنيات التشخيص، والتعاون المتزايد بين شركات الأدوية ومقدمي الرعاية الصحية لتوسيع الخيارات العلاجية.

ديناميكيات سوق علاج ضمور الشحم المكتسب

سائق

ارتفاع معدل حدوث المضاعفات الأيضية والاحتياجات الطبية غير الملباة

- إن الانتشار المتزايد للاضطرابات الأيضية ومقاومة الأنسولين وخلل شحميات الدم لدى المرضى الذين يعانون من ضمور الشحم المكتسب هو المحرك الرئيسي لنمو السوق

- على سبيل المثال، في مارس 2024، سلطت دراسة متعددة المراكز نُشرت في مجلة Diabetes Care الضوء على أن التدخل العلاجي المبكر باستخدام نظائر اللبتين أدى إلى تحسين كبير في الملامح الأيضية لدى المرضى، مما عزز التبني الأوسع للعلاجات المستهدفة.

- إن الاعتراف المتزايد بالمضاعفات المرتبطة باعتلال الشحم، مثل خطر الإصابة بأمراض القلب والأوعية الدموية، وتدهن الكبد، والسكري، يحفز الأطباء على وصف العلاجات الفعالة في وقت مبكر

- إن الطلب على العلاجات التي تقدم فوائد أيضية طويلة الأمد وتحسن نوعية حياة المريض يدفع إلى تبني خيارات العلاج المتقدمة

- بالإضافة إلى ذلك، فإن الدعم التنظيمي للأدوية اليتيمة ومسارات الموافقة السريعة للعلاجات التي تستهدف الاضطرابات الأيضية النادرة يشجع على الابتكار الدوائي وتوسيع السوق

- تعمل حملات التوعية لمقدمي الرعاية الصحية ومجموعات مناصرة المرضى على تسهيل عملية التبني من خلال التثقيف حول أهمية التشخيص المبكر والعلاج

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وإمكانية الوصول المحدودة

- تظل التكلفة العالية للمواد البيولوجية والعلاجات المعاد تركيبها تشكل عائقًا كبيرًا أمام التبني على نطاق واسع، وخاصة في المناطق ذات الدخل المنخفض والمتوسط

- على سبيل المثال، أشار تقرير صادر عن الاتحاد الدولي للسكري عام 2023 إلى أن التغطية التأمينية المحدودة والتكاليف المرتفعة التي يتحملها المريض تحد من الوصول إلى علاج الميتربتين في العديد من البلدان.

- تزيد بروتوكولات الإدارة المعقدة والحاجة إلى المراقبة المنتظمة من العبء على مقدمي الرعاية الصحية والمرضى، مما قد يحد من الالتزام

- بالإضافة إلى ذلك، هناك ندرة في المتخصصين المدربين على إدارة الحالات الأيضية النادرة المرتبطة بالضمور الشحمي المكتسب، مما قد يؤدي إلى إبطاء الامتصاص للعلاج

- كما تساهم التحديات في قنوات التوزيع العالمية، بما في ذلك صيدليات المستشفيات والعيادات المتخصصة، في عدم المساواة في إمكانية الوصول إلى العلاجات

- إن التغلب على هذه العقبات من خلال استراتيجيات خفض التكاليف وتوسيع نطاق التغطية التأمينية وزيادة تدريب المتخصصين في الرعاية الصحية أمر بالغ الأهمية لتحقيق النمو المستدام في سوق علاج ضمور الشحم المكتسب.

نطاق سوق علاج ضمور الشحم المكتسب

يتم تقسيم السوق على أساس العلاج والنوع وطريقة الإدارة والتشخيص والأعراض والديموغرافية والمستخدمين النهائيين وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج الحثل الشحمي المكتسب إلى: النظام الغذائي، والتمارين الرياضية، والجراحة، والميتريبتين، والستاتينات، ومشتقات حمض الفيبريك، وأدوية ارتفاع سكر الدم، وأدوية خفض ضغط الدم، وغيرها. سيستحوذ الميتريبتين على أكبر حصة سوقية من الإيرادات، بنسبة 38.5% في عام 2025، نظرًا لفعاليته المُثبتة في تنظيم المضاعفات الأيضية، مثل ارتفاع سكر الدم وفرط شحوم الدم الثلاثية، لدى مرضى الحثل الشحمي المعمم والجزئي. يُعتمد علاج الميتريبتين على نطاق واسع لقدرته على تحسين حساسية الأنسولين، وتقليل تدهن الكبد، وإدارة الخلل الأيضي الحاد. تُوصي الإرشادات السريرية بشكل متزايد باستخدام الميتريبتين للمرضى الذين لا يستجيبون للعلاجات التقليدية بشكل كافٍ، مما يُعزز الإقبال عليه. بالإضافة إلى ذلك، يُعزز الوعي المتزايد بين مُقدمي الرعاية الصحية والمرضى بفوائده السريرية هيمنته على السوق. كما تُساهم الموافقات التنظيمية والتغطية التأمينية في الأسواق الرئيسية في زيادة حصته الكبيرة من الإيرادات. تُظهر الأدلة الواقعية تحسنًا في نتائج المرضى، مما يدعم تفضيلًا أكبر في السوق. تُفضّل المستشفيات والعيادات التخصصية علاج ميتريبتين لموثوقيته وفعاليته القابلة للقياس. وتواصل المبادرات البحثية استكشاف الجرعات المُحسّنة والفوائد طويلة الأمد، مما يُعزز الثقة في إمكاناته العلاجية. كما يستفيد هذا القطاع من برامج دعم المرضى، والمبادرات التثقيفية، وبرامج التعويض.

من المتوقع أن يشهد قطاع الحمية والتمارين الرياضية أسرع معدل نمو سنوي مركب بنسبة 19.2% بين عامي 2026 و2033، مدفوعًا بتنامي الوعي بتدخلات نمط الحياة لإدارة المضاعفات الأيضية والحفاظ على وظائف الأنسجة الدهنية. يُوصى بهذه العلاجات غير الدوائية بشكل متزايد كعلاجات مساعدة، مما يعزز الرعاية الوقائية ويعزز صحة المرضى بشكل عام. يفضل الأفراد المهتمون بصحتهم تعديل النظام الغذائي وبرامج التمارين الرياضية المنظمة لتكملة العلاج الدوائي. كما أن ارتفاع معدل انتشار السمنة ومتلازمة التمثيل الغذائي عالميًا يدعم تبني هذه الخدمات. تساهم منصات الصحة الرقمية وتطبيقات الهاتف المحمول التي تشجع على تدخلات الحمية والتمارين في نمو سريع. كما أن البرامج التي يقودها أخصائيو التغذية وأنظمة اللياقة البدنية المصممة خصيصًا لمرضى ضمور الشحم تُسرّع من توسع السوق. وتروج الحكومات والمنظمات غير الحكومية بشكل متزايد لبرامج إدارة نمط الحياة كتدخلات فعالة من حيث التكلفة. وتُظهر الدراسات السريرية تحسنًا ملحوظًا في مستويات الدهون والتحكم في نسبة السكر في الدم، مما يُثبت فعاليتها. وتُعزز حملات التوعية والتواصل التعليمي مشاركة المرضى. كما تُعزز خدمات الرعاية الصحية عن بُعد والتدريب الافتراضي إمكانية الوصول، مما يُسرع من تبني هذه الخدمات. ويجعل انخفاض أسعار هذه الخدمات وانخفاض آثارها الجانبية هذا القطاع جذابًا للأسواق الناشئة.

- حسب النوع

بناءً على النوع، يُقسّم السوق إلى ضمور شحمي معمم مكتسب (متلازمة لورانس)، وضمور شحمي جزئي مكتسب (متلازمة باراكيه-سيمونز)، وضمور شحمي ناتج عن العلاج عالي الفعالية بمضادات الفيروسات القهقرية (HAART) (LD-HIV)، وضمور شحمي موضعي. هيمن قطاع ضمور الشحمي المعمم المكتسب (متلازمة لورانس) على السوق بنسبة 41.0% من الإيرادات في عام 2025، نظرًا لشدة المضاعفات الأيضية التي تتطلب تدخلًا طبيًا مبكرًا ومراقبة مستمرة. يُظهر مرضى ضمور الشحمي المعمم فقدانًا كبيرًا للدهون ومقاومة للأنسولين، مما يزيد من الاعتماد على علاجات مثل ميتريلبتين ومشتقات حمض الفيبريك. وقد عززت دقة التشخيص المتزايدة والكشف المبكر من اعتماد هذا القطاع. وتُظهر الأدلة السريرية تحسنًا ملحوظًا في التحكم في نسبة السكر في الدم والدهون من خلال العلاجات الموجهة. وتُسهم الرعاية المتخصصة وبرامج المراقبة طويلة الأمد في الأسواق الرئيسية في هيمنة الإيرادات. يدعم تزايد الوعي بين أطباء الغدد الصماء وأخصائيي اضطرابات التمثيل الغذائي ارتفاع معدلات الوصفات الطبية. كما يستفيد هذا القطاع من سياسات السداد في الدول المتقدمة. كما أن تنامي مناصرة المرضى وشبكات دعمهم يعزز الالتزام بالعلاج.

من المتوقع أن يشهد قطاع الحثل الشحمي الناتج عن العلاج المضاد للفيروسات القهقرية (LD-HIV) أسرع معدل نمو سنوي مركب بنسبة 18.7% بين عامي 2026 و2033، مدفوعًا بتزايد عدد مرضى فيروس نقص المناعة البشرية الذين يتلقون العلاج المضاد للفيروسات القهقرية عالميًا، وتزايد المضاعفات الأيضية المرتبطة باستخدام العلاج المضاد للفيروسات القهقرية طويل الأمد. وقد أدى تحسن معدلات البقاء على قيد الحياة بين مرضى فيروس نقص المناعة البشرية إلى زيادة عدد السكان المعرضين لخطر الإصابة بالحثل الشحمي الناتج عن العلاج المضاد للفيروسات القهقرية طويل الأمد. تُسرّع خيارات العلاج المبتكرة واستراتيجيات التدخل المبكر للحثل الشحمي الناتج عن العلاج المضاد للفيروسات القهقرية من تبني هذا العلاج في السوق. تُعزز حملات التوعية بين أخصائيي فيروس نقص المناعة البشرية والمرضى الإدارة في الوقت المناسب. تُظهر الدراسات السريرية نتائج إيجابية مع اتباع نظام غذائي صحي وممارسة الرياضة والعلاجات الدوائية. يُعزز تزايد الوصول إلى العلاج المضاد للفيروسات القهقرية في الأسواق الناشئة الطلب. كما تُعزز المبادرات التثقيفية حول الآثار الجانبية الأيضية للعلاج المضاد للفيروسات القهقرية طويل الأمد تبني هذا العلاج. يضمن دمج تدخلات نمط الحياة مع العلاج الطبي نموًا أسرع. كما يدعم توافر العلاجات المركبة توسع معدل النمو السنوي المركب.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى: فموي، وريدي، وتحت الجلد. سيُهيمن قطاع الحقن تحت الجلد بنسبة 45.5% من الإيرادات في عام 2025، ويعود ذلك أساسًا إلى علاج الميترليبتين المُقدّم تحت الجلد، والذي يُوفّر تنظيمًا أيضيًا فعالًا والتزامًا من المريض. تُوفّر الحقن تحت الجلد توافرًا حيويًا مستقرًا، وسهولة في الإعطاء المنزلي، وتأثيرات علاجية ثابتة. تُفضّل المستشفيات والعيادات التخصصية هذا المسار نظرًا لسلامته وضبط جرعاته. تُؤكّد الدراسات السريرية على نتائج أيضية أفضل مقارنةً بالبدائل الفموية أو الوريدية. تُعزّز سهولة برامج الإعطاء الذاتي من اعتماد هذا العلاج. تضمن البرامج التعليمية للمرضى تقنيات الحقن الصحيحة. تدعم التغطية التأمينية وإمكانية استرداد التكاليف الاستخدام المُستدام. تُعزّز بيانات الفعالية والسلامة على المدى الطويل من تفضيل المرضى. تُعزّز شبكات الصيدليات المتخصصة وخدمات الرعاية المنزلية من إمكانية الوصول.

من المتوقع أن يشهد قطاع العلاج الفموي أسرع معدل نمو سنوي مركب بنسبة 17.9% بين عامي 2026 و2033، مدفوعًا بسهولة الاستخدام وفعاليته من حيث التكلفة، والاعتماد المتزايد على الستاتينات الفموية ومشتقات حمض الفيبريك وأدوية ارتفاع سكر الدم كعلاجات مساعدة. تُسهّل التركيبات الفموية على المرضى الالتزام بها، لا سيما لدى البالغين وكبار السن. يُعزز التكامل مع أنظمة العلاج الروتينية سرعة تبني هذه الأدوية. كما أن زيادة توافر الأدوية الفموية الجنيسة تُقلل من تكاليف العلاج. يُشجع التحقق السريري من الفعالية على وصف الأدوية لمقدمي الرعاية الصحية. كما أن سهولة الإدارة للإدارة طويلة الأمد تُحفز النمو السريع. تُسرّع خدمات الطب عن بُعد والوصفات الطبية الإلكترونية من الوصول إلى هذه الأدوية. تُعزز حملات التوعية بالتدخلات الفموية مشاركة المرضى. تدعم التذكيرات الرقمية ومنصات الصحة المتنقلة الامتثال. يُشجع الاهتمام المتزايد بالعلاج المنزلي على سرعة تبني هذه الأدوية.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى خزعة الجلد، وفحوصات الدم، وفحوصات البول، والتصوير بالرنين المغناطيسي، والأشعة السينية. وسيستحوذ قطاع فحوصات الدم على حصة إيرادات تبلغ 42.3% في عام 2025، بفضل موثوقيته في الكشف عن الاضطرابات الأيضية، مثل مقاومة الأنسولين، وفرط شحوم الدم الثلاثية، وتغيرات إنزيمات الكبد. تُقدّم فحوصات الدم طريقة غير جراحية، واقتصادية، ومقبولة على نطاق واسع، للكشف المبكر عن مضاعفات الحثل الشحمي ومراقبتها باستمرار. تُشدّد الإرشادات السريرية على فحوصات الدم الروتينية لكلٍّ من الحثل الشحمي العام والجزئي. يعتمد مُقدّمو الرعاية الصحية بشكل متزايد على فحوصات الدم لتقييم فعالية العلاج. تُتيح فحوصات الدم تعديلات شخصية على العلاج وتتبّع استجابة المريض مع مرور الوقت. كما أن سهولة استخدامها وإمكانية تكرار نتائجها تجعلها مُفضّلة في المستشفيات والعيادات التخصصية. تُحسّن أنظمة المختبرات الآلية الإنتاجية والدقة. يدعم الوعي المتزايد بين الأطباء والمرضى إجراء الفحوصات المُتكررة. يُسهّل التكامل مع السجلات الصحية الإلكترونية عملية المراقبة.

من المتوقع أن يشهد قطاع التصوير بالرنين المغناطيسي أسرع معدل نمو سنوي مركب بنسبة 19.5% بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على التصوير الدقيق لتوزيع الدهون وتقييم شدة الحثل الشحمي. يوفر التصوير بالرنين المغناطيسي تقييمًا مفصلاً وغير جراحي لفقدان الدهون تحت الجلد والأحشاء، مما يُرشد العلاج المُستهدف. يُسرّع الاعتماد المتزايد في مراكز الأبحاث والرعاية المتخصصة من استخدام هذا النوع من التصوير. كما تُعزز التطورات في تقنيات التصوير، بما في ذلك عمليات المسح الأسرع والدقة المُحسّنة، من فائدته السريرية. يُساعد التصوير بالرنين المغناطيسي في مراقبة تطور المرض ونتائج العلاج. يُساهم تطور البنية التحتية للرعاية الصحية في المناطق الناشئة في توسع السوق. يعتمد الأطباء بشكل متزايد على التصوير بالرنين المغناطيسي للكشف المُبكر عن المضاعفات. تُسلط حملات التوعية الضوء على فوائده التشخيصية لكل من الأطفال والبالغين. تُثبت الدراسات البحثية صحة التصوير بالرنين المغناطيسي كمعيار أساسي لتقييم تكوين الجسم. يُعزز اعتماد التغطية التأمينية المُحسّنة وخطط السداد.

- حسب الأعراض

بناءً على الأعراض، يُقسّم السوق إلى فرط الشهية، والتهاب النسيج الضام، وضخامة الأطراف، وضخامة الكبد، وفرط ثلاثي جليسريد الدم، وفرط ميكرون الدم، وغيرها. هيمن قطاع فرط ثلاثي جليسريد الدم على السوق بنسبة 39.8% من الإيرادات في عام 2025، نظرًا لانتشاره لدى مرضى الحثل الشحمي المعمم والجزئي، ودوره الحاسم في المضاعفات الأيضية مثل التهاب البنكرياس. يُسهم علاج فرط ثلاثي جليسريد الدم من خلال الأدوية، وتعديلات نمط الحياة، وعلاج الميترليبتين في تعزيز التبني المستمر للسوق. يُعطي مُقدمو الرعاية الصحية الأولوية للعلاجات التي تُقلل مستويات الدهون الثلاثية بفعالية. تُؤكد الأدلة العملية الفعالية والسلامة السريرية. تُوصي الإرشادات بمراقبة مُنتظمة لمستويات الدهون. تُشدد المستشفيات والعيادات التخصصية على بروتوكولات الإدارة للوقاية من المضاعفات. يُعزز ارتفاع معدل الانتشار عالميًا هيمنة هذا القطاع. يُكمل تثقيف المرضى حول النظام الغذائي ونمط الحياة العلاج. تهدف التطورات الدوائية إلى خفض مستويات الدهون الثلاثية بفعالية. تدعم التغطية التأمينية إمكانية الحصول على علاجات تُعالج هذا العرض.

من المتوقع أن يشهد قطاع فرط الشهية أسرع معدل نمو سنوي مركب بنسبة 18.8% بين عامي 2026 و2033، مدفوعًا بالاعتراف المتزايد بالشهية المفرطة كعرض رئيسي يتطلب تدخلًا طبيًا، لا سيما لدى الأطفال والبالغين. تساهم تدخلات نمط الحياة، والأدوية المنظمة للشهية، والعلاجات الداعمة في سرعة تبني هذه العلاجات. تُبرز الأبحاث السريرية تحسنًا في جودة الحياة من خلال إدارة مُستهدفة. يُعزز وعي الوالدين ومقدمي الرعاية العلاج في الوقت المناسب لمرضى الأطفال. يُدمج تزايد اعتماد نماذج الرعاية الشاملة العلاج السلوكي مع التدخلات الدوائية. تُعزز الرعاية الصحية عن بُعد والمراقبة الرقمية مشاركة المرضى. تُركز المراكز المتخصصة على برامج مُخصصة للأعراض. يُسرّع التركيز المتزايد على خطط الرعاية الفردية من الإقبال على العلاج. تُعزز أدوات الاستشارة والمراقبة الغذائية الالتزام بالعلاج. تُسلط حملات التوعية الضوء على أهمية إدارة فرط الشهية للوقاية من المضاعفات الأيضية.

- حسب التركيبة السكانية

بناءً على التركيبة السكانية، يُقسّم السوق إلى فئات: البالغين، والأطفال، وكبار السن. سيُهيمن قطاع البالغين على حصة الإيرادات بنسبة 44.2% بحلول عام 2025، نظرًا لارتفاع معدل انتشار المضاعفات الأيضية وتوافر العلاجات المُوجَّهة مثل ميتريبتين والأدوية المُساعدة. يُرجَّح أن يسعى البالغون للعلاج بسبب اضطرابات الأيض العرضية والأمراض المُصاحبة لها. تُركِّز التجارب السريرية ومبادرات البحث بشكل أساسي على البالغين، مما يُعزِّز الإقبال على العلاج. تُقدِّم مراكز الرعاية المُتخصصة خدماتها بشكل رئيسي للبالغين. تُعزِّز برامج التوعية ودعم المرضى من مشاركتهم. تُسهِّل التغطية التأمينية وسداد التكاليف الوصول إلى الخدمات. يتمتع البالغون بقدرة إنفاق أعلى على الرعاية الصحية، مما يُعزِّز الإقبال على العلاج. تضمن المُتابعة طويلة الأمد الالتزام المُستدام بالعلاج. تُطبِّق المستشفيات والعيادات بروتوكولات مُحسَّنة للمرضى البالغين. يُعزِّز ارتفاع معدل انتشار السمنة ومتلازمة الأيض لدى البالغين الطلب.

من المتوقع أن يشهد قطاع طب الأطفال أسرع معدل نمو سنوي مركب بنسبة 20.1% بين عامي 2026 و2033، مدفوعًا بالتشخيص المبكر وزيادة الوعي بين الآباء ومقدمي الرعاية الصحية بالأشكال الخلقية والمكتسبة من ضمور الشحم. تكتسب التدخلات في طب الأطفال، بما في ذلك الميترليبتين وإدارة نمط الحياة، زخمًا متزايدًا. تساهم حملات التوعية والمناصرة التي تقوم بها منظمات المرضى في سرعة تبني هذه الخدمات. يُقلل التدخل المبكر من المضاعفات الأيضية طويلة الأمد. تُشجع مراكز الغدد الصماء المتخصصة لدى الأطفال على العلاج المُستهدف. تُشدد الإرشادات السريرية على الإدارة العلاجية المبكرة. تُعزز التغطية التأمينية لعلاجات الأطفال إمكانية الوصول إليها. تُسهّل أدوات الصحة الرقمية المراقبة والالتزام. تُركز المبادرات البحثية على السلامة والفعالية لدى الأطفال. يُساهم ارتفاع معدل حالات الأطفال الوراثية والمكتسبة في نمو السوق.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وقطاعات أخرى. سيُهيمن قطاع المستشفيات على حصة الإيرادات بنسبة 46.5% بحلول عام 2025، بفضل وجود وحدات متخصصة في اضطرابات التمثيل الغذائي، وكوادر رعاية صحية مُدربة، وإمكانية الوصول إلى خيارات علاجية مُتقدمة، بما في ذلك ميتريبتين وتركيبات دوائية مُختلفة. تُقدم المستشفيات حلولاً تشخيصية وعلاجية شاملة، مما يُعزز الإقبال عليها. وتستفيد من التغطية التأمينية والتمويل الحكومي. كما تضمن بروتوكولات مُتابعة ومراقبة المرضى على المدى الطويل الالتزام بالعلاج. وتُحافظ المستشفيات على فرق رعاية مُتعددة التخصصات تُعزز نتائج العلاج. وتُشير الأدلة السريرية إلى ارتفاع معدلات النجاح في الحالات التي تُدار داخل المستشفى. كما تُقدم المستشفيات برامج تعليمية للمرضى ومُقدمي الرعاية. وتُدعم مرافق المختبرات والتصوير المُتطورة التشخيص الدقيق ومراقبة العلاج. ويُعزز تزايد عدد المستشفيات المُتخصصة في الغدد الصماء من هيمنة القطاع.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 18.9% بين عامي 2026 و2033، مدفوعًا بتزايد إنشاء العيادات التخصصية التي تُركز على الاضطرابات الأيضية والأمراض النادرة. تُقدم العيادات رعاية مريحة وسهلة الوصول، مُركزة على المريض، لإدارة المراحل المبكرة من المرض. يُسرّع الاعتماد المتزايد على رعاية المرضى الخارجيين والطب عن بُعد من الإقبال على العلاج. تُقدم العيادات علاجات مُستهدفة، وإرشادات حول نمط الحياة، ومتابعة دورية. تُعزز حملات التوعية التي تُنظمها العيادات تسجيل المرضى. تُحسّن الأدوات الرقمية من متابعة الالتزام بالعلاج وتفاعل المرضى. تشهد العيادات في المناطق الحضرية إقبالًا أكبر من المرضى. تدعم الشراكات مع شركات الأدوية إمكانية الوصول إلى العلاج. يُسهم تزايد عدد العيادات عالميًا في توسع السوق.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. سيُهيمن قطاع صيدليات المستشفيات على حصة الإيرادات بنسبة 48.1% بحلول عام 2025، بفضل الوصول المباشر إلى العلاجات الموصوفة، بما في ذلك الميترليبتين، والستاتينات، وأدوية ارتفاع سكر الدم، مما يضمن الالتزام بالجرعات ودقتها. تدعم صيدليات المستشفيات التوافر الفوري للأدوية بعد التشخيص. يضمن التكامل مع أنظمة المستشفيات صرف الأدوية بدقة لكل مريض. تضمن الرقابة السريرية أثناء التوزيع السلامة والفعالية. تدعم التغطية التأمينية اعتماد صيدليات المستشفيات. يستفيد المرضى من إرشادات الخبراء في إدارة الأدوية. تُدير المستشفيات مخزونها بكفاءة لعلاجات الأمراض النادرة. تُفضّل سياسات السداد توزيع الأدوية في صيدليات المستشفيات. يُعزز الدعم التعليمي التزام المرضى بالعلاج.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 22.3% بين عامي 2026 و2033، مدفوعًا بسهولة الاستخدام، وتوسع نطاق استخدام التجارة الإلكترونية، وخدمات التوصيل المنزلي. توفر الصيدليات الإلكترونية إمكانية الوصول إلى العلاجات في المناطق النائية أو التي تعاني من نقص الخدمات. يُسهّل تكامل الاستشارات عن بُعد إدارة الوصفات الطبية. يُسرّع القبول المتزايد لقنوات الرعاية الصحية الرقمية من تبني هذه الخدمات. تُحسّن المنصات الإلكترونية الالتزام بالعلاج من خلال التذكيرات والتتبع. يُعزز انتشار الهواتف الذكية والإنترنت إمكانية الوصول. يستفيد المرضى من الأسعار التنافسية ونماذج الاشتراك. تُعزز اللوائح التنظيمية المتزايدة للصيدليات الإلكترونية الثقة. تدعم خيارات التوصيل المنزلي استمرارية الرعاية. تُعزز حملات التوعية والتسويق الرقمي نمو السوق.

تحليل إقليمي لسوق علاج ضمور الشحم المكتسب

- سيطرت أمريكا الشمالية على سوق علاج ضمور الشحم المكتسب بأكبر حصة إيرادات بلغت 42.5٪ في عام 2025، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، ومعدلات التشخيص العالية للمضاعفات الأيضية والمتعلقة بفيروس نقص المناعة البشرية، والحضور القوي لشركات الأدوية الرائدة.

- ويظل هذا هو المساهم الرئيسي، مدفوعًا بإمكانية الوصول على نطاق واسع إلى العيادات المتخصصة، والبرامج الممولة من الحكومة لعلاج فيروس نقص المناعة البشرية والاضطرابات الأيضية، والتبني المبكر لعلاجات جديدة.

- إن الوعي العالي لدى المرضى، ومرافق التشخيص الراسخة، ومبادرات البحث السريري القوية تدعم بشكل أكبر نمو السوق في أمريكا الشمالية، وخاصة في المستشفيات والعيادات المتخصصة ومراكز الأبحاث، مما يسهل العلاج في الوقت المناسب وإدارة اعتلال الشحم المكتسب.

نظرة عامة على سوق علاج ضمور الشحم المكتسب في الولايات المتحدة

استحوذ سوق علاج ضمور الشحم المكتسب في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 83% في أمريكا الشمالية بحلول عام 2025، مدفوعًا بتزايد انتشار الاضطرابات المرتبطة بفيروس نقص المناعة البشرية والاضطرابات الأيضية، والبرامج الصحية المدعومة حكوميًا، والطرح المبكر لعلاجات مثل ميتريلبتين. ويساهم التركيز المتزايد على التشخيص المبكر، وخطط العلاج الشخصية، وسهولة الوصول إلى مراكز الرعاية الصحية المتخصصة في تعزيز اعتماد حلول العلاج لدى فئات البالغين والأطفال وكبار السن.

نظرة عامة على سوق علاج ضمور الشحم المكتسب في أوروبا

من المتوقع أن يشهد سوق علاج ضمور الشحم المكتسب في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بتزايد الوعي بمضاعفات التمثيل الغذائي، وزيادة الإنفاق على الرعاية الصحية، والمبادرات الحكومية التي تعزز الوصول إلى العلاجات المتقدمة. وتشهد المنطقة إقبالًا كبيرًا على هذه العلاجات في المستشفيات والعيادات التخصصية ومعاهد البحث، لا سيما في دول مثل ألمانيا وفرنسا والمملكة المتحدة، حيث تشجع سياسات السداد الداعمة على التدخل المبكر.

نظرة عامة على سوق علاج ضمور الشحم المكتسب في المملكة المتحدة

من المتوقع أن ينمو سوق علاج ضمور الشحم المكتسب في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتزايد وعي المرضى، وتزايد انتشار الاضطرابات المرتبطة بفيروس نقص المناعة البشرية والاضطرابات الأيضية، وتوسع البنية التحتية للرعاية الصحية. كما تُسهّل البرامج السريرية القوية والدعم الحكومي القوي للحالات الأيضية النادرة اعتماد حلول علاجية مُستهدفة في المستشفيات والعيادات التخصصية.

حصلت ألمانيا على رؤى حول سوق علاج ضمور الشحم

من المتوقع أن يشهد سوق علاج ضمور الشحم المكتسب في ألمانيا نموًا ملحوظًا، مدفوعًا بارتفاع معدلات التشخيص، والبنية التحتية المتطورة للرعاية الصحية، وتزايد اعتماد العلاجات الجديدة. ويعزز تركيز ألمانيا على الأبحاث السريرية، وبرامج الأمراض النادرة المدعومة حكوميًا، وزيادة الوعي بين العاملين في مجال الرعاية الصحية، التدخل المبكر وتحسين إدارة حالات ضمور الشحم المكتسب.

نظرة عامة على سوق علاج ضمور الشحم المكتسب في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق علاج ضمور الشحم المكتسب في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 22.8٪ خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بزيادة الوعي بالرعاية الصحية، وارتفاع الدخول المتاحة، وتوسيع مرافق الرعاية الصحية، والمبادرات الحكومية التي تروج للتشخيص المبكر وإدارة الاضطرابات الأيضية والمرتبطة بفيروس نقص المناعة البشرية في دول مثل الصين والهند واليابان.

اليابان تستحوذ على رؤى سوق علاج ضمور الشحم

يشهد سوق علاج ضمور الشحم المكتسب في اليابان نموًا ملحوظًا نتيجةً لتزايد انتشار الاضطرابات الأيضية، وشيخوخة السكان، والوعي الكبير بخيارات العلاج. وتشجع مرافق الرعاية الصحية المتقدمة، وبرامج التشخيص المبكر، والمبادرات الحكومية الداعمة للأمراض النادرة، على تبني حلول العلاج في المستشفيات والعيادات التخصصية.

استحوذت الصين على رؤى سوق علاج ضمور الشحم

استحوذ سوق علاج ضمور الشحم المكتسب في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وزيادة انتشار فيروس نقص المناعة البشرية والاضطرابات الأيضية، ونمو الدخل المتاح، والسياسات الحكومية التي تعزز الوصول إلى العلاجات المبتكرة. ويتزايد اعتماد حلول العلاج في المستشفيات والعيادات التخصصية ومراكز الأبحاث، مما يعزز نمو السوق.

حصة سوق علاج ضمور الشحم المكتسب

إن صناعة علاج ضمور الشحم المكتسب يقودها في المقام الأول شركات راسخة، بما في ذلك:

• Amryt Pharma (أيرلندا)

• Sanofi (فرنسا)

• Merck & Co. (الولايات المتحدة)

• Novartis (سويسرا)

• Pfizer (الولايات المتحدة)

• Roche (سويسرا)

• Eisai Co., Ltd. (اليابان)

• Takeda Pharmaceutical (اليابان)

• AbbVie (الولايات المتحدة)

• GlaxoSmithKline (المملكة المتحدة)

• AstraZeneca (المملكة المتحدة)

• Janssen Pharmaceuticals (بلجيكا)

• Boehringer Ingelheim (ألمانيا)

• ChemoCentryx (الولايات المتحدة)

• Regeneron Pharmaceuticals (الولايات المتحدة)

• MannKind Corporation (الولايات المتحدة)

• Lonza Group (سويسرا)

• Esperion Therapeutics (الولايات المتحدة)

• Chugai Pharmaceutical (اليابان)

• Ferring Pharmaceuticals (سويسرا)

أحدث التطورات في سوق علاج ضمور الشحم المكتسب العالمي

- في فبراير 2024، وافقت وزارة الصحة الكندية على استخدام الميترليبتين (MYALEPTA) كعلاج بديل لمرضى ضمور الشحم الناتج عن نقص الليبتين (بما في ذلك النوعين المكتسبين المعمم والجزئي) الذين تتراوح أعمارهم بين عامين وما فوق.

- في أكتوبر 2022، أعلنت شركة Amryt Pharma عن موافقة سداد تكاليف علاجها بالميتربتين (MYALEPT / MYALEPTA) في هولندا للمرضى الذين يعانون من ضمور الشحم المعمم والجزئي، مما أدى إلى توسيع نطاق الوصول في الأسواق الأوروبية

- في مارس 2021، تم توثيق برنامج أمريكي موسع للوصول إلى الميترليبتين في مرض ضمور الشحم المكتسب المعمم، مما يؤكد الدعم السريري المتزايد والاستخدام العملي للعلاج للمضاعفات الأيضية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.