Global Active Implantable Medical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

27.69 Billion

USD

51.25 Billion

2025

2033

USD

27.69 Billion

USD

51.25 Billion

2025

2033

| 2026 –2033 | |

| USD 27.69 Billion | |

| USD 51.25 Billion | |

| % | |

|

تقسيم سوق الأجهزة الطبية النشطة القابلة للزرع عالميًا، حسب المنتج (أجهزة تقويم نظم القلب القابلة للزرع، وأجهزة مساعدة البطين، وأجهزة تنظيم ضربات القلب القابلة للزرع، وزراعات الأسنان، وأجهزة السمع القابلة للزرع، وأجهزة مساعدة البطين، وأجهزة التحفيز العصبي)، والمستخدم النهائي (المستشفيات، ومراكز الرعاية النهارية، ومراكز القلب، وعيادات الأسنان، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأجهزة الطبية النشطة القابلة للزرع

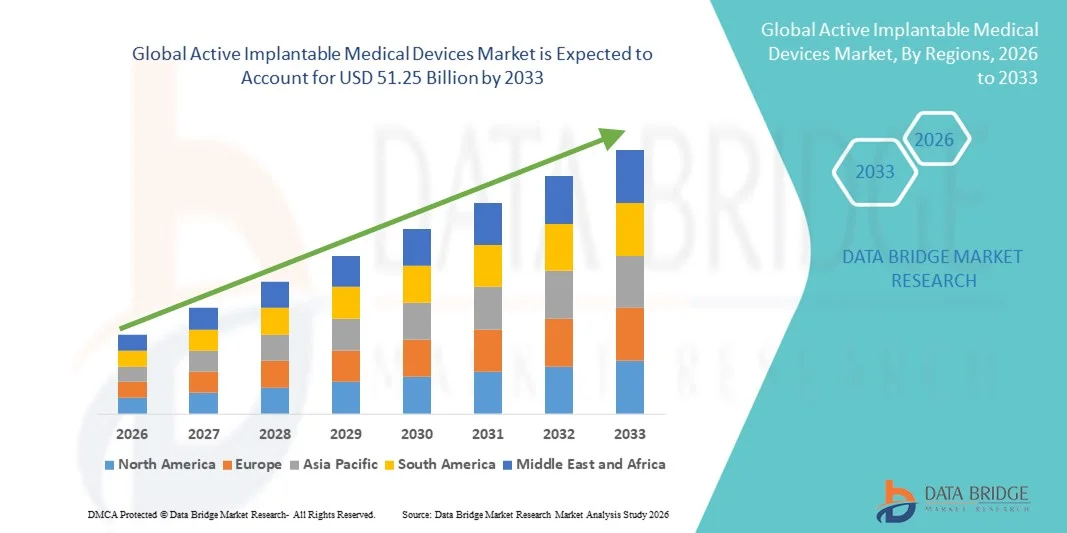

- بلغت قيمة سوق الأجهزة الطبية النشطة القابلة للزرع عالمياً 27.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 51.25 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.00% خلال فترة التوقعات.

- يعود نمو السوق في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية، والأمراض العصبية ، وضعف السمع، إلى جانب تزايد عدد كبار السن في جميع أنحاء العالم الذين يحتاجون إلى حلول علاجية ومراقبة طويلة الأمد.

- علاوة على ذلك، فإن التطورات التكنولوجية المستمرة في مجال التصغير، والاتصال اللاسلكي، وعمر البطارية الطويل، والمواد المتوافقة حيوياً، إلى جانب الطلب المتزايد على الإجراءات طفيفة التوغل وتحسين نتائج المرضى، تجعل الأجهزة الطبية القابلة للزرع النشطة مكونات أساسية في الرعاية الصحية الحديثة، مما يؤدي إلى تسريع توسع السوق بشكل عام.

تحليل سوق الأجهزة الطبية النشطة القابلة للزرع

- تُعد الأجهزة الطبية النشطة القابلة للزرع، بما في ذلك أجهزة تنظيم ضربات القلب، وأجهزة تقويم نظم القلب القابلة للزرع، وأجهزة تحفيز الأعصاب، وزراعات القوقعة ، وأنظمة توصيل الأدوية القابلة للزرع، مكونات أساسية متزايدة الأهمية في الرعاية الصحية الحديثة نظرًا لقدرتها على توفير تدخل علاجي مستمر، ومراقبة فسيولوجية، ودعم حيوي داخل جسم الإنسان.

- يرجع الطلب المتزايد على الأجهزة الطبية النشطة القابلة للزرع في المقام الأول إلى العبء العالمي المتزايد لأمراض القلب والأوعية الدموية، والاضطرابات العصبية، وضعف السمع، إلى جانب تزايد عدد كبار السن وتفضيل حلول العلاج طفيفة التوغل وطويلة الأمد.

- هيمنت أمريكا الشمالية على سوق الأجهزة الطبية القابلة للزرع النشطة بحصة إيرادات بلغت 38.76% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وأطر سداد مواتية، وحضور قوي لشركات تصنيع الأجهزة الطبية الرائدة، حيث شهدت الولايات المتحدة اعتمادًا كبيرًا للأجهزة القلبية وأجهزة التحفيز العصبي القابلة للزرع ذات التقنية المتقدمة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأجهزة الطبية القابلة للزرع النشطة خلال الفترة المتوقعة، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة وعي المرضى، وتوسع السياحة العلاجية، وزيادة الاستثمارات في التقنيات الجراحية وتقنيات الزرع المتقدمة.

- هيمن قطاع أجهزة تنظيم ضربات القلب القابلة للزرع على سوق الأجهزة الطبية النشطة القابلة للزرع بحصة سوقية بلغت 41.5% في عام 2025، ويعزى ذلك إلى ارتفاع معدل انتشار اضطرابات نظم القلب، وتزايد عدد كبار السن، والتقدم المستمر في تصغير حجم الأجهزة، وإطالة عمر البطارية، وقدرات المراقبة عن بُعد.

نطاق التقرير وتجزئة سوق الأجهزة الطبية القابلة للزرع النشطة

|

صفات |

أهم المعلومات السوقية حول الأجهزة الطبية النشطة القابلة للزرع |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الأجهزة الطبية النشطة القابلة للزرع

التقدم من خلال التصغير والمراقبة عن بعد المدعومة بالذكاء الاصطناعي

- يُعدّ دمج تقنيات التصغير المتقدمة وأنظمة المراقبة عن بُعد المدعومة بالذكاء الاصطناعي اتجاهًا هامًا ومتسارعًا في السوق العالمية للأجهزة الطبية النشطة القابلة للزرع، مما يُحسّن بشكل كبير الدقة السريرية وراحة المريض والنتائج العلاجية طويلة الأمد.

- على سبيل المثال، يجري تصميم أجهزة تقويم نظم القلب القابلة للزرع وأجهزة تحفيز الأعصاب من الجيل التالي بأحجام أصغر واتصال يدعم تقنية البلوتوث، مما يسمح للأطباء بمراقبة أداء الجهاز وبيانات المريض الفسيولوجية عن بُعد في الوقت الفعلي.

- يُمكّن دمج الذكاء الاصطناعي في الأجهزة القابلة للزرع من إجراء تحليلات تنبؤية للكشف المبكر عن اضطرابات نظم القلب، وأنماط النوبات، أو النشاط العصبي غير الطبيعي، مع تحسين معايير التحفيز بناءً على استجابة كل مريض على حدة. فعلى سبيل المثال، تستخدم بعض أجهزة القلب القابلة للزرع خوارزميات التعلم الآلي للكشف عن اضطرابات نظم القلب وتعديل العلاج تلقائيًا، مما يُحسّن فعالية العلاج بشكل عام. علاوة على ذلك، تُتيح إمكانيات القياس عن بُعد اللاسلكية للأطباء إجراء متابعات عن بُعد، مما يُقلل من زيارات المستشفى ويُعزز راحة المريض.

- يُسهّل التكامل السلس للأجهزة القابلة للزرع مع منصات الصحة الرقمية وأنظمة معلومات المستشفيات المراقبة المركزية واتخاذ القرارات القائمة على البيانات. ومن خلال لوحات تحكم آمنة قائمة على الحوسبة السحابية، يستطيع مقدمو الرعاية الصحية إدارة العديد من المرضى في وقت واحد، ومراجعة تشخيصات الأجهزة، وتخصيص خطط العلاج، مما يُسهم في إنشاء منظومة رعاية صحية أكثر ترابطًا واستجابة.

- يُحدث هذا التوجه نحو أنظمة قابلة للزرع أكثر ذكاءً وصغرًا وترابطًا تحولًا جذريًا في توقعات إدارة الأمراض المزمنة والرعاية طويلة الأمد. ونتيجةً لذلك، تعمل الشركات المصنعة الرائدة على تطوير حلول قابلة للزرع مدعومة بالذكاء الاصطناعي، تتميز بعمر بطارية أطول، وتوافق مع التصوير بالرنين المغناطيسي، وقدرات برمجة عن بُعد متقدمة.

- يتزايد الطلب بسرعة على الأجهزة القابلة للزرع ذات التقنية المتقدمة، والتدخل الجراحي البسيط، والتي يمكن التحكم بها عن بُعد، في أسواق الرعاية الصحية المتقدمة والناشئة على حد سواء، حيث يولي مقدمو الخدمات الصحية أولوية متزايدة للكفاءة وسلامة المرضى وتقديم الرعاية القائمة على القيمة.

- علاوة على ذلك، فإن زيادة التعاون بين شركات الأجهزة الطبية وشركات الصحة الرقمية تُسرّع من وتيرة الابتكار في تحليلات البيانات، وأطر الأمن السيبراني، وأنظمة الزرع القابلة للتشغيل البيني، مما يعزز المشهد العام للسوق.

ديناميكيات سوق الأجهزة الطبية النشطة القابلة للزرع

السائق

ارتفاع معدل انتشار الأمراض المزمنة وشيخوخة السكان

- يُعدّ تزايد العبء العالمي لأمراض القلب والأوعية الدموية، والاضطرابات العصبية، وضعف الحواس، إلى جانب التوسع السريع في عدد كبار السن، عاملاً مهماً في زيادة الطلب على الأجهزة الطبية النشطة القابلة للزرع.

- فعلى سبيل المثال، قامت كبرى شركات تصنيع الأجهزة الطبية في السنوات الأخيرة بتوسيع نطاق منتجاتها في مجال إدارة نظم القلب وتحفيز الأعصاب لمعالجة تزايد حالات عدم انتظام ضربات القلب، ومرض باركنسون، والصرع، والألم المزمن، مما عزز وجودها في السوق العالمية.

- مع ارتفاع متوسط العمر المتوقع وتزايد انتشار الأمراض المزمنة، توفر الأجهزة القابلة للزرع حلولاً علاجية طويلة الأمد تُحسّن معدلات البقاء على قيد الحياة، وتُعيد الوظائف الفسيولوجية، وتُعزز جودة حياة المريض مقارنةً بأساليب العلاج التقليدية.

- علاوة على ذلك، فإن التطورات في تقنيات الجراحة طفيفة التوغل وتحسين أطر التعويض تجعل عمليات الزرع أكثر أمانًا وسهولة في الوصول إليها وأكثر جدوى من الناحية المالية في مختلف أنظمة الرعاية الصحية.

- تُعدّ قدرة الأجهزة القابلة للزرع على توفير مراقبة مستمرة، وتعديلات علاجية آلية، وتقليل حالات إعادة دخول المستشفى، عاملاً رئيسياً يُسرّع من تبنيها في كل من المناطق المتقدمة والناشئة. كما يُسهم التركيز المتزايد على التشخيص المبكر وطب القلب الوقائي في التوسع المستدام للسوق.

- تُعزز هذه الاتجاهات الديموغرافية والسريرية مجتمعةً الدور الحاسم للأجهزة الطبية القابلة للزرع النشطة في الرعاية الصحية الحديثة، مما يدفع نمو السوق بشكل ثابت وطويل الأجل.

- تساهم زيادة الإنفاق على الرعاية الصحية والمبادرات الحكومية التي تركز على تحسين البنية التحتية للرعاية القلبية والعصبية في دعم التبني الواسع النطاق للتقنيات القابلة للزرع المتقدمة

- علاوة على ذلك، فإن تزايد الوعي بين المرضى بشأن الكشف المبكر عن الأمراض وتوافر خيارات العلاج المتقدمة تقنيًا يشجع على ارتفاع معدلات قبول الأجهزة العلاجية القابلة للزرع.

ضبط النفس/التحدي

عبء التكلفة المرتفع ومتطلبات الموافقة التنظيمية الصارمة

- تشكل المخاوف المتعلقة بالتكلفة العالية لإجراءات زرع الأجهزة وعمليات الموافقة التنظيمية الصارمة تحديات كبيرة أمام انتشار الأجهزة الطبية النشطة القابلة للزرع على نطاق أوسع في السوق

- فعلى سبيل المثال، تشترط الهيئات التنظيمية في الأسواق الرئيسية إجراء تجارب سريرية واسعة النطاق، وبيانات سلامة طويلة الأجل، ومراقبة صارمة لما بعد التسويق قبل الموافقة على التقنيات القابلة للزرع الجديدة، مما يزيد من مدة التطوير والتكاليف الإجمالية.

- قد تؤدي مسارات الموافقة المعقدة ومتطلبات الامتثال إلى تأخير إطلاق المنتجات والحد من دخول الشركات المصنعة الصغيرة إلى السوق، مما يقيد الابتكار وديناميكيات المنافسة.

- بالإضافة إلى ذلك، يمكن أن تشكل التكلفة الأولية الباهظة للأجهزة القابلة للزرع المتقدمة والإجراءات الجراحية المرتبطة بها عوائق مالية أمام المرضى وأنظمة الرعاية الصحية، لا سيما في البلدان ذات الدخل المنخفض والمتوسط.

- قد تؤثر المخاوف المتعلقة بسحب الأجهزة، أو أعطال البطاريات، أو مشاكل التوافق الحيوي على المدى الطويل، على ثقة المرضى واعتماد الأطباء لها، مما يؤكد أهمية ضمان الجودة الصارم والمراقبة المستمرة.

- سيكون التغلب على هذه التحديات من خلال استراتيجيات ترشيد التكاليف، وتبسيط التعاون التنظيمي، وتوسيع نطاق تغطية التعويضات أمراً ضرورياً لضمان استمرار الابتكار وتوسيع نطاق الوصول إلى التقنيات الطبية النشطة القابلة للزرع

- علاوة على ذلك، تشكل مخاطر الأمن السيبراني المرتبطة بالأجهزة القابلة للزرع المتصلة تحديات ناشئة، تتطلب أطرًا قوية لحماية البيانات والتحقق المستمر من صحة البرامج.

- قد يؤدي التباين في سياسات السداد وعدم المساواة في الوصول إلى مرافق الرعاية الصحية المتقدمة بين المناطق إلى الحد من التبني العادل، لا سيما في الاقتصادات النامية حيث تكون الخبرة المتخصصة في زراعة الأجهزة الطبية محدودة.

نطاق سوق الأجهزة الطبية النشطة القابلة للزرع

يتم تقسيم السوق على أساس المنتج والمستخدم النهائي.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق الأجهزة الطبية النشطة القابلة للزرع عالميًا إلى أجهزة تقويم نظم القلب القابلة للزرع، وأجهزة مساعدة البطين، وأجهزة تنظيم ضربات القلب القابلة للزرع، وزراعات الأسنان، وأجهزة السمع القابلة للزرع، وأجهزة مساعدة البطين، وأجهزة التحفيز العصبي. وقد هيمنت أجهزة تنظيم ضربات القلب القابلة للزرع على السوق بحصة إيرادات بلغت 41.5% في عام 2025، مدفوعةً بالانتشار العالمي الواسع لاضطرابات نظم القلب واضطرابات التوصيل. وتُستخدم أجهزة تنظيم ضربات القلب على نطاق واسع نظرًا لفعاليتها السريرية المُثبتة، وسلامتها المُثبتة على المدى الطويل، والتطورات التكنولوجية المُستمرة مثل التوافق مع التصوير بالرنين المغناطيسي وقدرات المراقبة عن بُعد. كما أن تزايد عدد كبار السن، الأكثر عرضةً لاضطرابات نظم القلب، يُعزز الطلب على عمليات زرع أجهزة تنظيم ضربات القلب. بالإضافة إلى ذلك، ساهم تحسين عمر البطارية وتصغير حجمها في تعزيز راحة المريض وتقليل الحاجة إلى استبدالها. كما تُساهم سياسات التعويض المُواتية في أنظمة الرعاية الصحية المُتقدمة في هيمنة هذا القطاع في أمريكا الشمالية وأوروبا.

من المتوقع أن يشهد قطاع أجهزة التحفيز العصبي أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار الاضطرابات العصبية مثل مرض باركنسون والصرع والألم المزمن والاكتئاب. توفر علاجات التحفيز العصبي بدائل علاجية طفيفة التوغل وقابلة للعكس مقارنةً بالتدخلات الدوائية طويلة الأمد، مما يُسهم في زيادة قبول المرضى والأطباء لها. تُعزز الابتكارات التكنولوجية، بما في ذلك أنظمة التحفيز ذات الحلقة المغلقة والبرمجة التكيفية المدعومة بالذكاء الاصطناعي، دقة العلاج ونتائج المرضى. كما أن توسيع نطاق المؤشرات السريرية والموافقات التنظيمية للتطبيقات العصبية والنفسية الجديدة يُوسع قاعدة المرضى المستهدفين. يُساهم تزايد الوعي بحلول إدارة الألم المتقدمة وزيادة الاستثمارات في أبحاث علم الأعصاب في تسريع نمو هذا القطاع. بالإضافة إلى ذلك، يدعم التطور المتزايد للبنية التحتية للرعاية الصحية في الاقتصادات الناشئة زيادة استخدام غرسات التحفيز العصبي المتقدمة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق الأجهزة الطبية النشطة القابلة للزرع عالميًا إلى المستشفيات، ومراكز الرعاية النهارية، ومراكز القلب، وعيادات الأسنان، وغيرها. وقد هيمنت المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، ويعود ذلك إلى توفر بنية تحتية جراحية متطورة، وكوادر طبية مؤهلة، ومرافق رعاية شاملة لما بعد الجراحة. تُجرى معظم عمليات الزرع المعقدة، بما في ذلك زراعة أجهزة تنظيم ضربات القلب وأجهزة إزالة الرجفان، في المستشفيات نظرًا للحاجة إلى معدات متخصصة ومراقبة دقيقة. كما تستفيد المستشفيات من أنظمة سداد مواتية وقنوات شراء راسخة مع كبرى شركات تصنيع الأجهزة الطبية. ويضمن وجود فرق رعاية متعددة التخصصات إدارة مثلى للمرضى ذوي المخاطر العالية الذين يخضعون لعمليات الزرع. علاوة على ذلك، غالبًا ما تعمل المستشفيات كمراكز إحالة رئيسية لإدارة الأمراض المزمنة، مما يعزز مكانتها الرائدة في السوق. وتُسهم الاستثمارات المستمرة في غرف العمليات المتطورة وتكامل الصحة الرقمية في تعزيز هيمنة المستشفيات في هذا القطاع.

من المتوقع أن يشهد قطاع المراكز الطبية الخارجية أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوجه المتزايد نحو الإجراءات الجراحية طفيفة التوغل ومراكز الجراحة الخارجية. وقد ساهم التقدم التكنولوجي في تقليل تعقيد الإجراءات وتقصير فترة النقاهة، مما جعل بعض عمليات الزرع ممكنة في بيئات متخصصة للعيادات الخارجية. توفر هذه المراكز بدائل فعالة من حيث التكلفة للإجراءات التقليدية التي تُجرى في المستشفيات، ما يجذب المرضى ومقدمي الرعاية الصحية على حد سواء، سعياً لتقليل نفقات الاستشفاء. كما أن تزايد تفضيل المرضى لفترات إقامة أقصر في المستشفى وفترات نقاهة أسرع يُسهم بشكل إضافي في نمو هذا القطاع. ويؤدي توسع مرافق العيادات الخارجية المتخصصة في أمراض القلب والأعصاب في الأسواق المتقدمة إلى تعزيز القدرة على إجراء العمليات خارج نطاق المستشفيات التقليدية. بالإضافة إلى ذلك، تشجع الإصلاحات التنظيمية الداعمة ونماذج السداد المتطورة على لامركزية إجراءات زرع الأجهزة، مما يُسرّع النمو في بيئات الرعاية الصحية الخارجية.

تحليل إقليمي لسوق الأجهزة الطبية النشطة القابلة للزرع

- هيمنت أمريكا الشمالية على سوق الأجهزة الطبية القابلة للزرع النشطة بحصة إيرادات بلغت 38.76% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وأطر سداد مواتية، وحضور قوي لشركات تصنيع الأجهزة الطبية الرائدة

- يُقدّر المرضى ومقدمو الرعاية الصحية في المنطقة بشدة الموثوقية السريرية والفوائد العلاجية طويلة الأمد وقدرات المراقبة عن بُعد التي توفرها الأجهزة الطبية النشطة القابلة للزرع، لا سيما فيما يتعلق بإدارة نظم القلب وعلاجات التحفيز العصبي.

- ويتعزز هذا الانتشار الواسع النطاق بفضل ارتفاع الإنفاق على الرعاية الصحية، وأطر السداد المواتية، والبيئة التنظيمية الراسخة، ووجود شركات رائدة في تصنيع الأجهزة الطبية، مما يجعل التقنيات القابلة للزرع خيارًا علاجيًا مفضلًا في المستشفيات ومراكز الرعاية المتخصصة.

نظرة عامة على سوق الأجهزة الطبية النشطة القابلة للزرع في الولايات المتحدة

استحوذ سوق الأجهزة الطبية القابلة للزرع النشطة في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع معدلات انتشار أمراض القلب والأوعية الدموية، والاضطرابات العصبية، والإقبال الكبير على التقنيات المتقدمة القابلة للزرع. ويولي المرضى ومقدمو الرعاية الصحية اهتمامًا متزايدًا بالحلول العلاجية طويلة الأمد، مثل أجهزة تنظيم ضربات القلب، وأجهزة تقويم نظم القلب القابلة للزرع، وأجهزة تحفيز الأعصاب، لإدارة الحالات المزمنة بفعالية. كما أن وجود شركات رائدة في تصنيع الأجهزة الطبية، وأنظمة سداد قوية، والإنفاق الكبير على الرعاية الصحية، كلها عوامل تدفع نمو السوق. علاوة على ذلك، يُسهم التكامل المتزايد لمنصات المراقبة عن بُعد وأنظمة إدارة القلب المدعومة بالذكاء الاصطناعي بشكل كبير في استمرار نمو السوق.

نظرة عامة على سوق الأجهزة الطبية النشطة القابلة للزرع في أوروبا

من المتوقع أن يشهد سوق الأجهزة الطبية القابلة للزرع في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع معدلات الإصابة بالأمراض المزمنة والمعايير التنظيمية الصارمة التي تضمن سلامة الأجهزة وفعاليتها. كما أن تزايد أعداد كبار السن، إلى جانب الطلب المتزايد على التدخلات العلاجية طفيفة التوغل، يُسهم في تعزيز استخدام هذه الأجهزة في جميع أنحاء المنطقة. وتُولي أنظمة الرعاية الصحية الأوروبية اهتمامًا كبيرًا بالتشخيص المبكر وإدارة الأمراض على المدى الطويل، مما يدعم استخدام أجهزة القلب وأجهزة التحفيز العصبي القابلة للزرع. ويُلاحظ هذا النمو في المستشفيات ومراكز القلب المتخصصة، حيث يتم دمج التقنيات القابلة للزرع في كل من مؤسسات الرعاية الصحية المتقدمة ومرافق الرعاية الصحية الإقليمية.

نظرة عامة على سوق الأجهزة الطبية النشطة القابلة للزرع في المملكة المتحدة

من المتوقع أن يشهد سوق الأجهزة الطبية القابلة للزرع في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد انتشار أمراض القلب والأوعية الدموية وتوسيع نطاق الوصول إلى خيارات العلاج المتقدمة. ويشجع دعم الرعاية الصحية العامة من خلال أنظمة السداد المنظمة على تبني الأجهزة القلبية والعصبية القابلة للزرع. بالإضافة إلى ذلك، يؤثر تزايد الوعي بأهمية التدخل المبكر في حالات اضطراب النظم القلبي واضطرابات الحركة على تفضيلات العلاج. ومن المتوقع أن يستمر تركيز المملكة المتحدة على التحول الرقمي في مجال الصحة ومراقبة المرضى عن بُعد في تحفيز الطلب على الحلول القابلة للزرع ذات التقنية المتقدمة.

نظرة عامة على سوق الأجهزة الطبية النشطة القابلة للزرع في ألمانيا

من المتوقع أن يشهد سوق الأجهزة الطبية القابلة للزرع في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا ببنية تحتية قوية للرعاية الصحية وزيادة الاستثمار في الابتكار الطبي. ويُسهم تركيز ألمانيا على معايير الجودة السريرية العالية والإجراءات الجراحية المتقدمة في انتشار استخدام أجهزة تنظيم ضربات القلب، وأجهزة إزالة الرجفان، وأجهزة تحفيز الأعصاب. كما يتزايد دمج الأجهزة القابلة للزرع مع أنظمة الصحة الرقمية، مدعومًا بالتعاون البحثي والتطورات التكنولوجية. بالإضافة إلى ذلك، يتوافق ارتفاع نسبة كبار السن وقوة أنظمة التغطية التأمينية مع الطلب المستمر على الحلول العلاجية القابلة للزرع طويلة الأمد.

نظرة عامة على سوق الأجهزة الطبية النشطة القابلة للزرع في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأجهزة الطبية القابلة للزرع في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وارتفاع الدخل المتاح، وتزايد انتشار الأمراض المزمنة في دول مثل الصين واليابان والهند. وتساهم المبادرات الحكومية التي تركز على تحسين خدمات رعاية القلب والأعصاب في تسريع تبني هذه الأجهزة في الاقتصادات الناشئة. علاوة على ذلك، يعزز نمو السياحة العلاجية والاستثمارات في المرافق الجراحية المتقدمة الطلب الإقليمي. ومع استمرار منطقة آسيا والمحيط الهادئ في تعزيز قدرات التصنيع المحلية وتوفير تقنيات الزرع المبتكرة، من المتوقع أن تتحسن القدرة على تحمل التكاليف وإمكانية وصول المرضى إلى هذه الأجهزة بشكل ملحوظ.

نظرة عامة على سوق الأجهزة الطبية النشطة القابلة للزرع في اليابان

يشهد سوق الأجهزة الطبية القابلة للزرع في اليابان نموًا متسارعًا بفضل ارتفاع متوسط العمر المتوقع، وشيخوخة السكان، ونظام الرعاية الصحية المتطور. ويولي السوق الياباني اهتمامًا بالغًا بالتشخيص المبكر والعلاج الدقيق، مما يشجع على استخدام أجهزة القلب وأجهزة التحفيز العصبي القابلة للزرع. كما يُسهم دمج تقنيات المراقبة عن بُعد وإجراءات الزرع طفيفة التوغل في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يدعم الإطار التنظيمي القوي في اليابان والاستثمار المستمر في البحوث الطبية التوسع المستدام في كل من المستشفيات ومراكز الرعاية المتخصصة.

نظرة عامة على سوق الأجهزة الطبية النشطة القابلة للزرع في الهند

استحوذ سوق الأجهزة الطبية القابلة للزرع النشطة في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تزايد عبء أمراض القلب والأوعية الدموية في البلاد، وتوسع الطبقة المتوسطة، وتحسين الوصول إلى الرعاية الصحية. وتُعد الهند من أسرع الأسواق نموًا لأجهزة تنظيم ضربات القلب وتحفيز الأعصاب، مع تزايد استخدامها في المستشفيات الخاصة والتخصصية. وتُعتبر المبادرات الحكومية الرامية إلى تعزيز البنية التحتية للرعاية القلبية وتوسيع نطاق التغطية التأمينية من أهم محركات النمو. إضافةً إلى ذلك، يُسهم وجود الشركات المصنعة المحلية وتزايد توفر حلول الزرع الفعالة من حيث التكلفة في دفع عجلة نمو السوق في المناطق الحضرية وشبه الحضرية.

حصة السوق للأجهزة الطبية القابلة للزرع النشطة

تتصدر شركات راسخة صناعة الأجهزة الطبية النشطة القابلة للزرع، بما في ذلك:

- أبوت (الولايات المتحدة)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- شركة كوكليار المحدودة (أستراليا)

- ميدترونيك (أيرلندا)

- بيوترونيك SE & Co. KG (ألمانيا)

- شركة ليفانوفا بي إل سي (المملكة المتحدة)

- شركة أكسونيكس (الولايات المتحدة الأمريكية)

- شركة نيفرو (الولايات المتحدة الأمريكية)

- شركة إنسباير ميديكال سيستمز (الولايات المتحدة الأمريكية)

- شركة نيوروبايس (الولايات المتحدة الأمريكية)

- نظام إدارة علاقات العملاء MicroPort (الصين)

- شركة جارفيك هارت (الولايات المتحدة الأمريكية)

- شركة برلين هارت المحدودة (ألمانيا)

- شركة كالون لتكنولوجيا القلب المحدودة (المملكة المتحدة)

- كارمات (فرنسا)

- شركة إنفوي الطبية (الولايات المتحدة الأمريكية)

- أوتيكون ميديكال (الدنمارك)

- شركة نيروترون للتكنولوجيا الحيوية المحدودة (الصين)

- بلاك روك نيوروتك (الولايات المتحدة)

- شركة CVRx (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق الأجهزة الطبية النشطة القابلة للزرع على مستوى العالم؟

- في يوليو 2025، حصلت شركة Cochlear Limited على موافقة إدارة الغذاء والدواء الأمريكية لنظام Cochlear™ Nucleus® Nexa™، وهو أول غرسة قوقعية "ذكية" مزودة ببرامج ثابتة قابلة للتحديث وذاكرة داخلية، مما يضع معيارًا جديدًا في تكنولوجيا زراعة السمع وتحسينات الميزات المستقبلية.

- في مارس 2025، أعلنت شركة ميدترونيك اليابان المحدودة عن إطلاق جهاز Aurora EV-ICD™ MRI وجهاز Epsila EV™ MRI Lead في اليابان، مما يوفر نظامًا جديدًا لزرع جهاز مقوم نظم القلب ومزيل الرجفان خارج الأوعية الدموية يقلل من التدخل الجراحي لعلاج اضطرابات نظم القلب البطينية.

- في مارس 2025، طرحت شركة ميدترونيك نظام Aurora EV-ICD في اليابان، مما يمثل توسعًا إقليميًا وتوافرًا أوسع لتقنية ICD المبتكرة خارج الأوعية الدموية المصممة لعلاج اضطراب نظم القلب بشكل أكثر أمانًا

- في مايو 2023، حصلت شركة MicroPort CRM على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لأجهزة تنظيم ضربات القلب القابلة للزرع Alizea™ وCelea™، مما أدى إلى جلب تقنية حديثة وأصغر حجمًا وأكثر سرية لأجهزة تنظيم ضربات القلب إلى السوق الأمريكية مع تحسين سهولة الزرع وراحة المريض

- في يناير 2024، حصلت شركة Medtronic plc على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لجهاز التحفيز العصبي العميق للدماغ (DBS) القابل لإعادة الشحن Percept™ RC المزود بتقنية BrainSense™ الحصرية، مما يمثل ابتكارًا رئيسيًا في مجال التحفيز العصبي القابل للزرع من خلال تمكين تخصيص العلاج القائم على الاستشعار لاضطرابات الحركة مثل مرض باركنسون والرعاش الأساسي والصرع

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.