Global Adhesion Barriers Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

730.42 Million

USD

1,392.53 Million

2024

2032

USD

730.42 Million

USD

1,392.53 Million

2024

2032

| 2025 –2032 | |

| USD 730.42 Million | |

| USD 1,392.53 Million | |

| % | |

|

تجزئة سوق حواجز الالتصاق العالمية، حسب المنتج (حواجز الالتصاق الاصطناعية، حواجز الالتصاق الطبيعية، وغيرها من حواجز الالتصاق الاصطناعية)، التركيبة (تركيبات الأغشية، تركيبات الجل، والتركيبات السائلة)، التطبيق (جراحات أمراض النساء، الجراحات العامة/البطنية، جراحات العظام، جراحات القلب والأوعية الدموية، جراحات الأعصاب، جراحات المسالك البولية، جراحات الترميم، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق حواجز الالتصاق

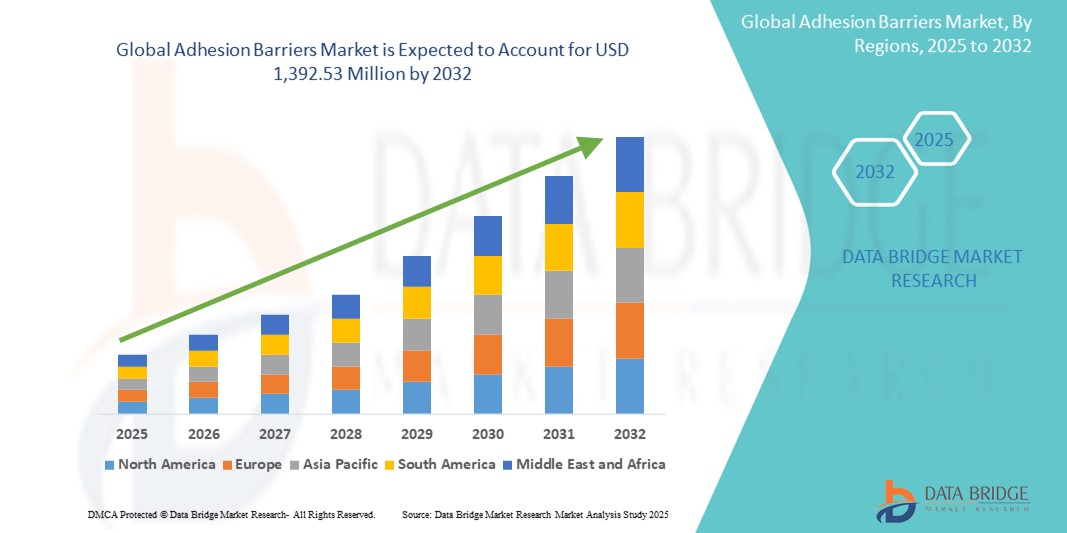

- تم تقييم حجم سوق حواجز الالتصاق العالمية بـ 730.42 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،392.53 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.40٪ خلال الفترة المتوقعة

- يرجع نمو السوق في المقام الأول إلى الارتفاع المثير للقلق في خطر الالتصاقات بعد الجراحة، مع وجود نسبة عالية من المرضى الذين يصابون بالالتصاقات بعد العمليات الجراحية في البطن

- علاوة على ذلك، فإن زيادة الوعي بين المتخصصين في الرعاية الصحية حول المضاعفات المرتبطة بالالتصاقات، إلى جانب التقدم في التقنيات الجراحية وتطوير منتجات حاجز الالتصاق المبتكرة، تساهم بشكل كبير في توسع الصناعة.

تحليل سوق حواجز الالتصاق

- حواجز الالتصاق هي أجهزة طبية حيوية، متوفرة في أشكال سائلة أو هلامية أو غشائية، تُستخدم لمنع تكوين روابط نسيجية ليفية غير طبيعية بين الأعضاء والأنسجة الداخلية بعد العمليات الجراحية، وبالتالي تقليل المضاعفات وتحسين نتائج المرضى.

- إن الطلب المتزايد على حواجز الالتصاق مدفوع في المقام الأول بالحجم العالمي المتزايد للإجراءات الجراحية في مختلف التخصصات، بما في ذلك جراحات أمراض النساء والبطن والقلب والأوعية الدموية والعظام والأعصاب، إلى جانب الوعي المتزايد بين المتخصصين في الرعاية الصحية حول الآثار الخطيرة للالتصاقات بعد الجراحة.

- تهيمن أمريكا الشمالية على سوق حواجز الالتصاق بأكبر حصة إيرادات تبلغ 38.7٪ في عام 2025، وتتميز ببنيتها التحتية المتقدمة للرعاية الصحية، ومعدلات التبني العالية للتقنيات الطبية المبتكرة، وعدد كبير من الإجراءات الجراحية التي يتم إجراؤها سنويًا

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق حواجز الالتصاق خلال فترة التنبؤ بسبب تحسين البنية التحتية للرعاية الصحية وزيادة أحجام العمليات الجراحية وزيادة الوعي بشأن منع الالتصاق في الاقتصادات النامية.

- من المتوقع أن تهيمن شريحة حواجز الالتصاق الاصطناعية على سوق حواجز الالتصاق بحصة سوقية تبلغ 57.5٪ في عام 2025، مدفوعة بتصميمها الهندسي لفصل الأنسجة بشكل متحكم فيه، والتوافق الحيوي، والفعالية من حيث التكلفة، والتوافر الواسع للمنتجات المتقدمة مثل حمض الهيالورونيك والحواجز القائمة على السليلوز المتجددة.

تقرير نطاق وتجزئة سوق حواجز الالتصاق

|

صفات |

رؤى رئيسية حول سوق حواجز الالتصاق |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق حواجز الالتصاق

"التطورات في علم المواد والصيغ"

- من الاتجاهات المهمة والمتسارعة في سوق حواجز الالتصاق العالمية الابتكار المستمر في علم المواد وتطوير تركيبات جديدة، بما في ذلك الأغشية والهلام والسوائل والبخاخات. ويهدف هذا التركيز على المواد المتقدمة إلى تعزيز فعالية حواجز الالتصاق وتوافقها الحيوي وسهولة استخدامها، مما يُلبي الاحتياجات المتنوعة لمختلف التخصصات الجراحية.

- For instance, synthetic barriers, such as those based on hyaluronic acid, regenerated cellulose, and polyethylene glycol (PEG), are gaining traction due to their controlled degradation, reduced immune response, and ability to form a physical separation between tissues. Natural adhesion barriers, derived from materials such as fibrin and collagen, are also evolving with improved formulations for better performance

- The development of smart adhesion barriers capable of targeted drug delivery is a key area of innovation. Some new products are designed to release anti-inflammatory agents or other therapeutic compounds directly at the surgical site, further reducing adhesion formation and promoting healing

- Formulation advancements also include the creation of more versatile and user-friendly products, such as sprayable solutions and ready-to-use devices, which simplify application during both open and minimally invasive surgeries. These innovations improve surgical workflow and reduce operative time

- This trend towards more advanced, multi-functional, and easy-to-apply adhesion barriers is fundamentally reshaping surgical practice and improving patient outcomes. Consequently, companies are investing heavily in R&D to bring next-generation products to market that offer superior anti-adhesion properties and broader surgical applicability

- The demand for adhesion barriers with improved material properties and convenient formulations is growing rapidly across all surgical sectors, as surgeons increasingly prioritize effective and safe solutions for adhesion prevention

Adhesion Barriers Market Dynamics

Driver

“Increasing Volume of Surgical Procedures and Growing Awareness of Adhesion-Related Complications”

- The increasing number of surgical procedures performed globally across various specialties, such as gynecological, general/abdominal, cardiovascular, orthopedic, and neurological surgeries, is a primary driver for the sustained growth of the adhesion barriers market

- For instance, the rising prevalence of chronic diseases, an aging population, and advancements in surgical techniques contribute to the higher volume of operations. As more surgeries are performed, the inherent risk of post-operative adhesion formation significantly increases, thereby boosting the demand for preventive solutions

- Furthermore, there is a growing awareness among healthcare professionals and patients alike about the severe complications associated with adhesions, including chronic pain, bowel obstruction, infertility, and the need for costly re-operations. This increased recognition of adhesion-related morbidity is driving the adoption of adhesion barriers as a standard of care to improve patient outcomes

- Regulatory bodies and clinical guidelines are also increasingly emphasizing the importance of minimizing post-operative complications, which further encourages the use of adhesion barriers. The desire to enhance patient quality of life and reduce healthcare burdens stemming from adhesion-related issues is a key factor propelling the market forward

- The continuous investment in research and development by manufacturers to create more effective, biocompatible, and user-friendly adhesion barrier products, such as advanced synthetic and natural formulations, further supports this trend, providing surgeons with reliable tools to mitigate adhesion risks

Restraint/Challenge

“Limitations in Efficacy and High Product Costs”

- A significant challenge to the widespread adoption of adhesion barriers is their perceived limitations in consistently preventing all types of post-surgical adhesions across all patient populations and surgical procedures. While some barriers show efficacy in reducing adhesion incidence, complete prevention remains a challenge, and clinical outcomes such as reduction in re-operations for adhesion-related complications are not always consistently demonstrated across all studies

- For instance, even with the proven benefits of certain hyaluronic acid-based barriers in reducing gynecological adhesions, their routine use can be debated due to varying reported efficacy rates in other surgical contexts. The effectiveness can also be influenced by surgeon technique and patient-specific factors

- Furthermore, the relatively high cost of advanced adhesion barrier products can be a significant barrier to their routine use, especially in healthcare systems with budget constraints or in developing countries. Hospitals often face pressure to manage costs, and the premium price of some synthetic barriers can deter their widespread adoption

- While the long-term cost savings from preventing adhesion-related re-operations are often highlighted, the upfront investment can be a hurdle for many healthcare providers. This is particularly true for single-use products that add directly to the procedural cost

- Overcoming these challenges will require further robust clinical trials to demonstrate more definitive and consistent efficacy across a wider range of surgical scenarios and patient demographics. In addition, manufacturers must focus on developing more cost-effective solutions and providing stronger economic justifications to healthcare providers and policymakers to drive broader acceptance and integration into standard surgical protocols

Adhesion Barriers Market Scope

The market is segmented on the basis of product, formulation, and application

- By Product

بناءً على المنتج، يُقسّم سوق حواجز الالتصاق إلى حواجز التصاق اصطناعية، وحواجز التصاق طبيعية، وحواجز التصاق اصطناعية أخرى. وتستحوذ حواجز الالتصاق الاصطناعية على أكبر حصة سوقية بنسبة 57.5%، بفضل فعاليتها الراسخة، وتوافقها الحيوي، وفعاليتها من حيث التكلفة. وتشمل هذه الفئة مواد شائعة الاستخدام، مثل الحواجز القائمة على حمض الهيالورونيك (HA)، والسليلوز المُجدّد ، والبولي إيثيلين جلايكول (PEG)، والتي تُتيح تحللًا مُتحكّمًا وفصلًا فعالًا للأنسجة.

من المتوقع أن يشهد قطاع حواجز الالتصاق الطبيعية نموًا ملحوظًا، مدفوعًا بتزايد الطلب على المواد المشتقة طبيعيًا وتوافقها الحيوي الممتاز. تكتسب الحواجز الطبيعية، مثل تلك المشتقة من الكولاجين والفيبرين، زخمًا متزايدًا نظرًا لقدرتها على التكامل الجيد مع عمليات الشفاء الطبيعية في الجسم وتقليل تفاعلات الأجسام الغريبة.

- حسب الصياغة

بناءً على التركيبة، يُقسّم سوق حواجز الالتصاق إلى تركيبات أغشية، وتركيبات هلامية، وتركيبات سائلة. ويستحوذ قطاع تركيبات الأغشية حاليًا على أكبر حصة من إيرادات السوق، بفضل تنوعها وسهولة تطبيقها، وأدلة سريرية قوية تدعم سلامتها وفعاليتها، لا سيما في الجراحات العامة/البطنية وأمراض النساء.

من المتوقع أن يشهد قطاع تركيبات الجل أسرع معدل نمو، بفضل توافقها مع أسطح الأنسجة غير المنتظمة وتوافرها الحيوي المُحسّن. ويُبرز تفضيلها المتزايد للحواجز القائمة على الأغشية في بعض الإجراءات اتجاهًا نحو حلول أكثر مرونة وسهولة في التطبيق.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق حواجز الالتصاق إلى جراحات أمراض النساء، والجراحات العامة/البطنية، وجراحات العظام، وجراحات القلب والأوعية الدموية، وجراحات الأعصاب، وجراحات المسالك البولية، والجراحات الترميمية، وغيرها. ويستحوذ قطاع الجراحات العامة/البطنية على أكبر حصة من إيرادات السوق، مدفوعًا بارتفاع معدل تكوّن الالتصاقات المرتبطة بهذه الإجراءات، بما في ذلك جراحات فتح البطن وجراحات الجهاز الهضمي المختلفة. ويؤدي التلاعب المكثف بالأنسجة في هذه الجراحات إلى طلب قوي على منع الالتصاقات.

من المتوقع أن يشهد قطاع جراحات أمراض النساء نموًا ملحوظًا، مدفوعًا بارتفاع معدلات تكوّن الالتصاقات بعد العمليات الجراحية النسائية، مثل عمليات الولادة القيصرية، واستئصال الرحم، وجراحات بطانة الرحم. وتُعدّ حواجز الالتصاقات أساسية في هذا القطاع للوقاية من المضاعفات، مثل آلام الحوض المزمنة والعقم.

تحليل إقليمي لسوق حواجز الالتصاق

- تهيمن أمريكا الشمالية على سوق حواجز الالتصاق بأكبر حصة إيرادات بنسبة 38.7٪ في عام 2024، مدفوعة ببنيتها التحتية المتقدمة للرعاية الصحية، ومعدلات التبني العالية للتقنيات الطبية المبتكرة، وعدد كبير من الإجراءات الجراحية التي يتم إجراؤها سنويًا.

- يقدر المستهلكون في المنطقة التقنيات الطبية المتقدمة والرعاية الشاملة للمرضى، مما يؤدي إلى ارتفاع معدلات اعتماد حواجز الالتصاق

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق الكبير على الرعاية الصحية، والمجتمع الطبي المتقدم من الناحية التكنولوجية، والتركيز المتزايد على تقليل المضاعفات بعد الجراحة، وإنشاء حواجز الالتصاق كمكون أساسي للرعاية الجراحية.

نظرة عامة على سوق حواجز الالتصاق الأمريكية

استحوذ سوق حواجز الالتصاق في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 56.4% في عام 2024 في أمريكا الشمالية، بفضل بنيته التحتية المتطورة للرعاية الصحية، وعدد العمليات الجراحية الكبير، والوعي العالي لدى الأطباء بمضاعفات الالتصاق بعد الجراحة. يُولي المستهلكون ومقدمو الرعاية الصحية في المنطقة الأولوية للحلول المتقدمة التي تُحسّن نتائج المرضى وتُخفف من عبء الجراحات الثانوية. كما أن الاعتماد المتزايد على التقنيات الجراحية المبتكرة والحضور القوي للشركات الرائدة في السوق يُعززان صناعة حواجز الالتصاق في الولايات المتحدة.

نظرة عامة على سوق حواجز الالتصاق في أوروبا

من المتوقع أن يشهد سوق حواجز الالتصاق الأوروبية نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بشيخوخة السكان، وتزايد انتشار الأمراض المزمنة التي تستلزم الجراحة، والأطر التنظيمية الصارمة التي تُشدد على سلامة المرضى. ويعزز الوعي المتزايد بمضاعفات الالتصاق بعد الجراحة بين الجراحين، والاعتماد الواسع النطاق على التقنيات الجراحية المتقدمة، الطلب على حواجز الالتصاق. كما تُولي أنظمة الرعاية الصحية الأوروبية أولوية للحلول التي تُقلل من فترات الإقامة في المستشفى ومعدلات إعادة الدخول، مما يُسهم بشكل أكبر في نمو السوق عبر مختلف التطبيقات الجراحية.

نظرة عامة على سوق حواجز الالتصاق في المملكة المتحدة

من المتوقع أن ينمو سوق حواجز الالتصاق في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد عدد العمليات الجراحية، والتركيز القوي على سلامة المرضى، وتزايد الوعي بالأمراض المرتبطة بالالتصاق. بالإضافة إلى ذلك، تُشجع مبادرات هيئة الخدمات الصحية الوطنية (NHS) التي تُركز على تحسين النتائج الجراحية وخفض تكاليف الرعاية الصحية المرتبطة بمضاعفات الالتصاق على اعتماد حواجز الالتصاق. ومن المتوقع أن يستمر التزام المملكة المتحدة بالتقنيات الطبية المتقدمة وبنيتها التحتية القوية للرعاية الصحية في تحفيز نمو السوق.

نظرة عامة على سوق حواجز الالتصاق في ألمانيا

من المتوقع أن يشهد سوق حواجز الالتصاق الألماني نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا بنظام الرعاية الصحية المتطور للغاية، والتركيز القوي على البحث والتطوير الطبي، وزيادة الوعي بفوائد منع الالتصاق. تُعزز البنية التحتية المتطورة في ألمانيا، إلى جانب تركيزها على الطب الدقيق والرعاية التي تُركز على المريض، اعتماد حواجز الالتصاق عالية الجودة، لا سيما في مستشفياتها ومراكزها الجراحية العريقة. كما يتزايد انتشار دمج حواجز الالتصاق في البروتوكولات الجراحية القياسية، بما يتماشى مع المعايير الطبية المحلية وتوقعات المرضى.

نظرة عامة على سوق حواجز الالتصاق في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق حواجز الالتصاق في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 11.6%، مدفوعًا بالتوسع الحضري المتزايد، وارتفاع الدخل المتاح، والتطورات السريعة في البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند. ويعزز تزايد حجم العمليات الجراحية في المنطقة، مدفوعًا بارتفاع عدد السكان وشيخوخة السكان، وتزايد انتشار الأمراض المزمنة، بشكل كبير اعتماد حواجز الالتصاق. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز لتصنيع الأجهزة الطبية، فإن تزايد أسعار حواجز الالتصاق وسهولة الحصول عليها يُوسّع نطاق وصولها إلى قاعدة أوسع من المرضى.

نظرة عامة على سوق حواجز الالتصاق في اليابان

يشهد سوق حواجز الالتصاق في اليابان زخمًا متزايدًا بفضل التكنولوجيا الطبية المتقدمة في البلاد، والشيخوخة السكانية المتسارعة، ومعايير الجودة الصارمة في مجال الرعاية الصحية. ويولي السوق الياباني اهتمامًا بالغًا بتقليل مضاعفات ما بعد الجراحة، ويعود اعتماد حواجز الالتصاق إلى تزايد عدد العمليات الجراحية والتركيز الكبير على تحسين نتائج المرضى. ويساهم دمج حواجز الالتصاق في الممارسات الجراحية التقليدية، لا سيما في الإجراءات المعقدة، في تعزيز النمو. علاوة على ذلك، من المرجح أن يحفز التزام اليابان بالابتكار الطلب على حلول الالتصاق عالية الفعالية من الجيل التالي.

نظرة عامة على سوق حواجز الالتصاق في الهند

يستحوذ سوق حواجز الالتصاق في الهند على حصة سوقية كبيرة في منطقة آسيا والمحيط الهادئ، ويعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، والتحضر السريع، وتزايد فرص الحصول على العلاجات الطبية المتقدمة. ويساهم تزايد عدد العمليات الجراحية في مختلف التخصصات في الهند، إلى جانب تزايد وعي الجراحين بأهمية الوقاية من الالتصاق، في تعزيز اعتماد حواجز الالتصاق. ويُعد السعي نحو تحسين البنية التحتية للرعاية الصحية، وتوافر الشركات المصنعة العريقة والمحلية التي تقدم مجموعة متنوعة من خيارات حواجز الالتصاق، من العوامل الرئيسية التي تدفع عجلة نمو السوق في الهند.

حصة سوق حواجز الالتصاق

إن صناعة حواجز الالتصاق يقودها في المقام الأول شركات راسخة، بما في ذلك:

- باكستر (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- Medtronic (Ireland)

- BD (U.S.)

- Integra LifeSciences Corporation (U.S.)

- Anika Therapeutics, Inc. (U.S.)

- Terumo Corporation (Japan)

- FzioMed, Inc. (U.S.)

- GUNZE LIMITED (Japan)

- CGBIO (South Korea)

- Getinge (U.S.)

- MAST Biosurgery AG (Switzerland)

- EMCM B.V.(Netherlands)

- PlantTec Medical GmbH (Germany)

- SEIKAGAKU Corporation (Japan)

- Hangzhou Singclean Medical Products Co., Ltd. (China)

- AlloSource (U.S.)

- W. L. Gore & Associates, Inc. (U.S.)

- B. Braun SE (Germany)

- Ferring B.V. (Switzerland)

Latest Developments in Global Adhesion Barriers Market

- In March 2025, Fziomed, Inc. a recognized global leader in postsurgical adhesion prevention, today announced it will showcase its Dynavisc Adhesion Barrier Gel, the only synthetic dual-polymer technology on the market, designed to reduce adhesion formation following tendon and peripheral nerve surgery

- In January 2024, Gunze Limited announced a significant investment of 3.5 billion JPY into the construction of a third medical plant and the expansion of its R&D laboratory in Ayabe, Kyoto, Japan. This strategic investment, with an anticipated completion in February 2025, is primarily aimed at increasing the production capacity of TENALEAF, their absorbable adhesion barrier sheet, to meet growing demand and enhance production efficiency for their medical business

- In June 2022, CGBIO, a Korean bio-regenerative medicine company, launched Mediclore, an anti-adhesion agent in Indonesia. Mediclore inhibits adhesion by changing from sol to gel form by body temperature when applied to the body, offering a novel solution for various surgical operations. This expansion highlights the increasing reach of advanced adhesion barrier solutions in emerging markets

- In June 2022, Toray Industries, Inc. and ASKA Pharmaceutical Co., Ltd. formalized a joint development agreement for an adhesion barrier product, targeting marketing approval in Japan. Under the terms of the agreement, Toray will handle the manufacturing, while ASKA Pharmaceutical will be responsible for the exclusive marketing of the product in the Japanese market upon its approval. This collaboration highlights ongoing strategic efforts in research, development, and market expansion for advanced adhesion barrier solutions

- In February 2022, Gunze Limited, a Japanese company, achieved a significant milestone by receiving medical device approval to commence manufacturing and sales of TENALEAF. This pioneering product stands out as the first sheet-type absorbable adhesion barrier to be produced in Japan, offering a new domestic solution aimed at preventing adhesion formation and supporting post-operative healing

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.