Global Advanced Surgical Secondary Segment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.16 Billion

USD

13.50 Billion

2025

2033

USD

8.16 Billion

USD

13.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.16 Billion | |

| USD 13.50 Billion | |

| % | |

|

تقسيم السوق العالمية للجراحة المتقدمة (الجزء الثاني)، حسب النوع الجراحي (النوع الجراحي، جراحة مفتوحة، جراحة غزوية مصغرة إلى أدنى حد ممكن، جراحة آلية - مساعدة، إندروسكوب)، تطبيق (جراحة عامة، جراحة قلبية ووعاء، جراحة تقويم العظام، جراحة الأعصاب) - اتجاهات الصناعة والتنبؤ إلى عام 2033

السوق السلف المسبقة (الجزء الثاني)أولاً - مقدمة

وقدرت قيمة السوق الجراحية المتقدمة (الجزء الثاني) على أساس:8.16 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك13.0 بليون دولار من دولارات الولايات المتحدة الأمريكية« النامية فيالنسبة المئوية للفئة المئوية من 6,6 في المائة من 2026 إلى 2033● يشهد السوق نموا مطردا مدفوعا بتزايد الطلب على الإجراءات الجراحية ذات الحد الأدنى من الامتداد والدقة، وزيادة اعتماد النظم الجراحية بمساعدة الروبوتات، وإحراز تقدم سريع في التكنولوجيات الجراحية مثل الملاحة الموجهة من قبل المؤسسات الصناعية، ونظم التصوير المعززة، وأدوات الجراحة من الجيل القادم.

إن الانتشار المتزايد للأمراض المزمنة، بما في ذلك اضطرابات القلب والأوعية الدموية، والسرطان، وأوضاع تقويم العظام، يزيد إلى حد كبير من حجم التدخلات الجراحية على نطاق العالم. وبالإضافة إلى ذلك، فإن التحول نحو الرعاية الصحية القائمة على القيمة والحاجة إلى الحد من المضاعفات اللاحقة للعمليات يشجع المستشفيات والمراكز الجراحية على تبني تقنيات جراحية متقدمة من شأنها تحسين نتائج المرضى وتقليص وقت التعافي. كما يتزايد استخدام منصات المحاكاة الجراحية الثابتة والمزودة بترددات منخفضة/بكميات كبيرة في برامج التدريب الطبي، الأمر الذي يمكن الجراحين من ممارسة الإجراءات المعقدة في بيئات خالية من المخاطر وواقعية للغاية قبل تنفيذ العمليات الفعلية.

اتجاهات السوق الرئيسية ودقات النظر

- كانت أميركا الشمالية تهيمن على السوق الجراحية المتقدمة (القطاع الثاني) حيث بلغت حصة أكبر حصة من الإيرادات 39.12% في عام 2025، بدعم من البنية الأساسية المتقدمة للرعاية الصحية، والاعتماد العالي للتكنولوجيات الجراحية المدعومة بالروبوتات والتي تنطوي على الحد الأدنى من التوسعية، والوجود القوي لشركات الأجهزة الطبية الرائدة، ونظم التدريب الجراحي الراسخة. وتستفيد المنطقة أيضاً من حجم كبير من الإجراءات الجراحية المعقدة، وأطر سداد التكاليف المواتية، والتكامل السريع لنظم التصوير والملاحة التي تعمل بأجهزة الذكاء الفلكي في غرف التشغيل، الأمر الذي يزيد من تعزيز مركزها القيادي في السوق العالمية.

- وسيطر قطاع الجراحة المفتوحة على السوق بحصة من الإيرادات قدرها 39.12 في المائة في عام 2025، تدعمها ضرورة سريرية مستمرة في التدخلات الجراحية المعقدة والطوارئ التي لا تكون فيها أدوات روبوتية متقدمة أو أدوات تنظير داخلية متطورة ممكنة.

- إن منطقة آسيا والمحيط الهادئ هي أسرع المناطق نمواً حيث بلغ معدل نمو الناتج المحلي الإجمالي 7.9% في الفترة من 2026 إلى 2033، مدفوعاً بالتحسين السريع للبنية الأساسية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، وتزايد انتشار الأمراض المزمنة، وتزايد الطلب على الإجراءات الجراحية المتقدمة. إن توسيع شبكات المستشفيات، وتزايد تبني العمليات الجراحية الجراحية في بلدان مثل الصين والهند واليابان، وزيادة الاستثمارات الحكومية في تحديث مرافق الرعاية الجراحية تعمل على زيادة تسريع نمو الأسواق الإقليمية.

- ويقود قطاع جراحة القلب والأوعية الدموية السوق الجراحية المتقدمة (الجزء الثاني) بحصة 36.84 في المائة من الإيرادات في عام 2025، مدفوعة بارتفاع انتشار أمراض الشريان التاجي، والمضاعفات المتصلة بارتفاع ضغط الدم، وتزايد الطلب على التدخلات القلبية مثل العمليات الجراحية الالتفافية واستبدال الصمامات. ويستفيد هذا القطاع من الاعتماد القوي للتكنولوجيات الجراحية المتقدمة، بما في ذلك الإجراءات القلبية الغازية الدنيا والنظم الجراحية الموجهة للصور.

- إن جراحة الأعصاب هي الشريحة الأكثر نمواً من أجزاء التطبيقات، ومن المتوقع أن تسجل معدلاً للدواء الإجمالي الإجمالي الإجمالي يبلغ 8.1% في الفترة من 2026 إلى 2033، وهو معدل يغذيه ارتفاع معدل الإصابة بورم الدماغ، والمضاعفات المرتبطة بالسكتة الدماغية، والاضطرابات الشوكية. والواقع أن التطورات المستمرة في أنظمة الملاحة العصبية، ومنصات جراحة الأعصاب الآلية، والتصوير داخل العمليات، تعمل على تعزيز الدقة والسلامة الجراحية، مما يدفع بالتوسع السريع في هذا القطاع عبر أسواق الرعاية الصحية المتقدمة.

سوق الحجم و توقّر

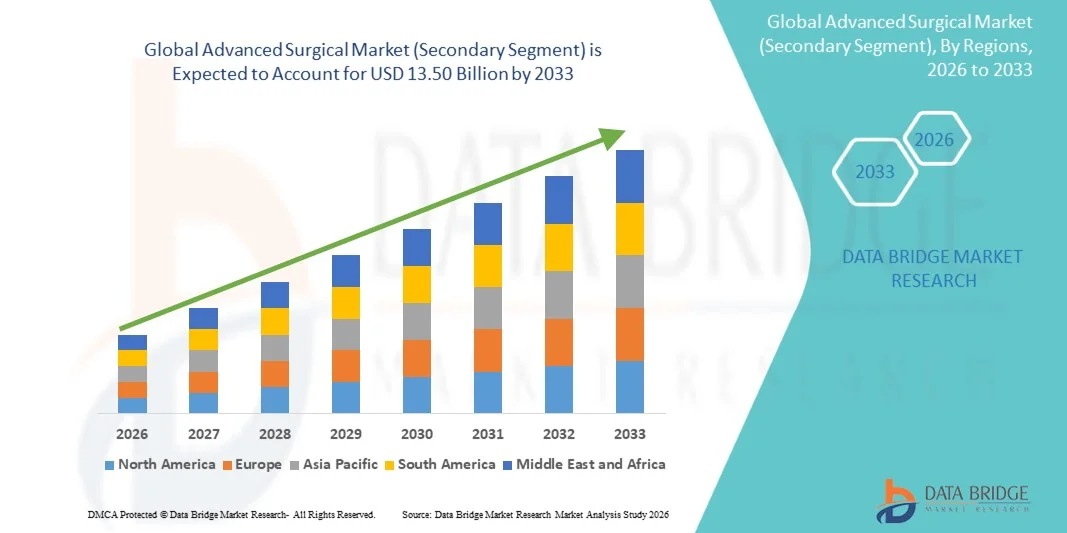

- قيمة السوق العالمية (2025): 8.16 مليار

- قيمة السوق المتوقعة (2033): 13.50 بليون

- التنبؤات التوقعـة CAGR (2026-2033): 6.50 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير عن النطاق والسوق الجراحية المتقدمة (الجزء الثاني)التكون

|

الصفات الأولى |

مفتاح: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• Plc (أيرلندا) Medtronic |

|

ما |

توسيع نطاق نظم الجراحة الآلية - التقييمية والآية - التوجيهية النمو في المراكز الجراحية المتنقلـة والإجراءات الأقل انتشاراً :: زيادة الاستثمار في الرعاية الصحية في الأسواق الناشئة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

اتجاهات السوق السير المسبقة المسبقة (الجزء الثاني من الجزء الثاني)

الاتجاه: النمو في الإجراءات الجراحية الناجعة والروبوتية - التقييمية

إن المستشفيات والمراكز الجراحية تعتمد على نحو متزايد أنظمة جراحية متقدمة مثل المنصات المدعومة بالروبوت، والأجهزة الجراحية، ونظم الملاحة الموجهة بالصور لتحسين الدقة والحد من الوقت الذي يستغرقه تعافي المرضى. والواقع أن دمج التصوير الآني، ودعم القرار بمساعدة من وكالة العفو الدولية، والتصورات الثلاثية الأبعاد العالية الوضوح، من شأنه أن يمكن الجراحين من أداء إجراءات بالغة التعقيد مع تحسين الدقة وخفض معدلات التعقيد. ووفقاً للدراسات الجراحية العالمية، فإن الإجراءات الأقل امتداداً إلى الحد الأدنى من شأنه أن يقلل من فترات الإقامة في المستشفيات بنسبة تتراوح بين 30% إلى 50% مقارنة بالعمليات المفتوحة التقليدية، الأمر الذي يؤدي إلى تحسين كفاءة الرعاية الصحية بشكل كبير. كما تعمل مؤسسات التدريب الجراحي على الاستفادة من برامج المحاكاة القائمة على VR و AR لتدريب الجراحين في بيئات خالية من المخاطر، مما يسمح بتطوير المهارات الموحدة للإجراءات المعقدة مثل القلبية والعصبية والأورامية.

ديناميات السوق الجراحية المسبقة (الجزء الثاني من الجزء الثاني)

سائق السوق الرئيسي: زيادة عبء الأمراض المزمنة وزيادة الحجم الجراحي

إن تزايد انتشار الأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية، والسرطان، والأوضاع العصبية، والمضاعفات العصبية، يؤدي إلى حد كبير إلى دفع الطلب على التدخلات الجراحية المتقدمة. ووفقاً للإحصاءات الصحية العالمية، تشكل أمراض القلب والأوعية الدموية وحدها ما يقرب من 17.9 مليون حالة وفاة سنوياً، الأمر الذي يجعلها السبب الرئيسي في الإجراءات الجراحية على نطاق العالم. وهذا العبء المتصاعد من الأمراض يدفع المستشفيات إلى تبني أنظمة جراحية متقدمة، بما في ذلك منصات الجراحة بمساعدة الروبوت، والأدوات الجراحية ذات الحد الأدنى من التوسع، وأدوات الملاحة الجراحية التي تعمل بالاستعانة بأجهزة الاتصالات الدولية. وتؤدي الشركات الرائدة في مجال الأجهزة الطبية مثل الجهاز الجراحي النفسي، والمدترونيك، وجونسون وجونسون إلى الإبداع المستمر لتحسين الدقة الجراحية، والحد من المخاطر التشغيلية، وتعزيز نتائج المرضى. كما أن التوسع في المراكز الجراحية المتخصصة وزيادة تبني غرف التشغيل الرقمية من شأنهما أن يزيدا من تسارع نمو الأسواق على الصعيد العالمي.

القيود/التحديات الرئيسية: ارتفاع تكلفة النظم الجراحية المتقدمة وإمكانية الوصول المحدودة

ومن التحديات الرئيسية في سوق الجراحة المتقدمة ارتفاع التكلفة المرتبطة باقتناء وتركيب وصيانة النظم الجراحية المتقدمة، ولا سيما المنصات المدعومة بالروبوت والموجَّهة بالصور. وقد يكلف نظام جراحي آلي واحد ما بين مليون دولار إلى 2.5 مليون دولار من دولارات الولايات المتحدة، باستثناء تكاليف الصيانة والأدوات القابلة للتصرف، مما يجعل من الصعب على المستشفيات الصغيرة والمتوسطة الحجم أن تعتمد هذه التكنولوجيات. وبالإضافة إلى ذلك، فإن النفقات الجارية المتصلة بتدريب الجراحين، وتحسين النظم، والمواد الاستهلاكية، تزيد من التكلفة الإجمالية للملكية. كما أن التغطية المحدودة للسداد في المناطق النامية تزيد من تقييد التبني. كما أن الثغرات في البنية الأساسية للرعاية الصحية، وخاصة في المناطق الريفية والمناطق المنخفضة الدخل، تحد أيضاً من إمكانية الحصول على الرعاية الجراحية المتقدمة، الأمر الذي يؤدي إلى توزيع هذه التكنولوجيات توزيعاً غير متكافئ على الصعيد العالمي.

الفرص السوقية الرئيسية: توسيع غرف الجراحة الآلية والتكامل والتشغيل الرقمي

إن سوق العمليات الجراحية المتقدمة تمثل فرصاً كبيرة للنمو من خلال التوسع في العمليات الجراحية بمساعدة الروبوتات، والتخطيط الجراحي الذي تعمل به المؤسسات الدولية، وغرف التشغيل الرقمية المتكاملة تماماً. ويتزايد استخدام النظم القائمة على هذه النظم في التخطيط قبل العمليات، والتوجيه الداخلي للعمليات، والتحليل اللاحق للعمليات، وتحسين الدقة الجراحية، والحد من المضاعفات. ويتنامى اعتماد الجراحة الآلية بوتيرة قوية، مع زيادة الإجراءات الآلية بنسبة تتراوح بين 15% إلى 20% سنوياً في أسواق الرعاية الصحية الرائدة مثل الولايات المتحدة وأوروبا. وبالإضافة إلى ذلك، تستثمر الاقتصادات الناشئة في آسيا والمحيط الهادئ والشرق الأوسط استثماراً كبيراً في البنية الأساسية الحديثة للمستشفيات وبرامج التدريب الجراحي. كما يعمل تطوير غرف التشغيل المختلطة المجهزة بصور متطورة، والروبوتات، وتحليل البيانات في الوقت الحقيقي على زيادة تحويل مسار العمل الجراحي وخلق فرص نمو طويلة الأجل للاعبي السوق.

السوق الخارجية (القسط الثاني)

وتقسم السوق الجراحية المتقدمة (الجزء الثاني) على أساس النوع الجراحي والتطبيق.

حسب العنصر

وعلى أساس النوع الجراحي، فإن السوق الجراحية المتقدمة (الجزء الثاني) مقسمة إلى جراحة مفتوحة، وإلى جراحة تدخلية في الحد الأدنى، وجراحة بمساعدة الروبوت، وجراحة داخلية. وكان الجزء المفتوح من الجراحة يسيطر على السوق بحصة من الإيرادات تبلغ 39.12 في المائة في عام 2025، تدعمها ضرورته السريرية المستمرة في التدخلات الجراحية المعقدة والطوارئية التي لا تكون فيها الأدوات الآلية أو المجهرية المتقدمة ممكنة عمليا. ولا يزال يستخدم على نطاق واسع في حالات الطوارئ المتعلقة بالصدمات، والأورام، والأوعية الدموية، ولا سيما في المناطق النامية التي لا تزال الهياكل الأساسية للرعاية الصحية في طور التطور. ولا تزال المستشفيات تعتمد على الإجراءات المفتوحة نظرا لاختلافها في التخصصات الجراحية المتعددة وانخفاض الاعتماد على الهياكل الأساسية المكلفة. وبالإضافة إلى ذلك، فإن تدريب الجراحين ووضع البروتوكولات الإجرائية يزيد من تعزيز هيمنتها. وعلى الرغم من التطورات التكنولوجية، فإن الجراحة المفتوحة تحافظ على الطلب القوي بسبب دورها الحاسم في عمليات إنقاذ الحياة.

ومن المتوقع أن يشهد قطاع الجراحة الغازية الأقل انخفاضاً أسرع مستويات النمو السريع التي بلغت 7.9% من عام 2026 إلى عام 2033، مدفوعاً بزيادة تفضيل المرضى للألم المخفف، والحد الأدنى من الندبة، والتعافي السريع. فالمستشفيات تعتمد بسرعة أنظمة جراحية منظِّمة للأذن، ومنظَّمة داخلية، وبمساعدة الروبوتات لتحسين الدقة الإجرائية والنتائج السريرية. والواقع أن التطورات في التصوير الثلاثي الأبعاد، والملاحة بمساعدة الذكاء الصناعي، والتصورات العالية الدقة تعمل على تحسين الدقة الجراحية إلى حد كبير. وبالإضافة إلى ذلك، تعمل تقنيات الحد الأدنى من التوسع على تقليص مدة الإقامة في المستشفيات بنسبة تتراوح بين 30 و50%، وخفض تكاليف الرعاية الصحية وتحسين الكفاءة التشغيلية. كما يعمل ارتفاع انتشار الأمراض المزمنة التي تتطلب تدخلاً جراحياً على زيادة تعزيز الطلب. كما تعمل الاستثمارات المتزايدة في المنصات الجراحية الروبوتية مثل الأنظمة الجراحية الفطرية الفطرية على تسريع وتيرة الاعتماد على المستوى العالمي. كما تعمل برامج التدريب الجراحي الموسعة في الاقتصادات الناشئة على دعم توسع الأسواق.

ألف -

وعلى أساس التطبيق، فإن السوق الجراحية المتقدمة (الثانية) مقسمة إلى جراحة عامة، وجراحة القلب، وجراحة العظام، وجراحة العظام، وجراحة العظام. وسيطر قطاع جراحة القلب على السوق بحصة من الإيرادات قدرها 36.84 في المائة في عام 2025، مدفوعة بالعبء العالمي المرتفع من أمراض القلب والأوعية الدموية، التي تتسبب في نحو 17.9 مليون حالة وفاة سنوياً وفقاً للإحصاءات الصحية العالمية. وزيادة انتشار أمراض الشريان التاجي، وفشل القلب، واضطرابات الصمغ تدفع الطلب الجراحي إلى حد كبير. وتتزايد عمليات الجراحة الالتفافية، وإجراءات دعم البلازما، واستبدال الصمامات باستخدام النظم الجراحية المتقدمة. ويؤدي تكامل الجراحة القلبية وغرف التشغيل الهجينة إلى تحسين الكفاءة الإجرائية ونتائج المرضى. وبالإضافة إلى ذلك، فإن ارتفاع عدد السكان المصابين بأمراض الشيخوخة على الصعيد العالمي يؤدي إلى زيادة أحجام جراحة القلب والأوعية الدموية.

ومن المتوقع أن يشهد قطاع الجراحة العصبية أسرع حالات الإصابة بنقص المناعة البشرية من عام 2026 إلى عام 2033، مدفوعة بارتفاع حالات أورام المخ، وإصابات الحبل الشوكي، والتهاب القلب، والاضطرابات العصبية. ومن المتوقع أن تشهد زيادة اعتماد أنظمة متقدمة للتنقيح العصبي، والرنين المغناطيسي داخل العمليات، والأدوات الجراحية العصبية المدعومة بالروبوتات تحسناً كبيراً في دقة العمليات الجراحية. وتعمل تكنولوجيات التصوير التي تعمل بالأجهزة الآلية، وتكنولوجيات رسم خرائط الدماغ في الوقت الحقيقي على تعزيز عملية صنع القرار أثناء الإجراءات المعقدة. كما أن العبء المتزايد للاضطرابات العصبية بسبب شيخوخة السكان يزيد من تسارع الطلب. وتستثمر المستشفيات بشكل متزايد في مراكز الامتياز المتخصصة في مجال الجراحة العصبية. كما تعمل زيادة الوعي وتحسين القدرات التشخيصية على زيادة التدخلات الجراحية المبكرة. كما يعمل توسيع البنية التحتية للرعاية الصحية في آسيا والمحيط الهادئ والشرق الأوسط على زيادة دعم النمو السريع.

تحليل إقليمي

لقد سيطرت أميركا الشمالية على السوق الجراحية المتقدمة (القسم الثاني) واستأثرت بأكبر حصة من الإيرادات بلغت 39.1% في عام 2025، مدعومة بالهياكل الأساسية المتقدمة للرعاية الصحية، وباعتماد تكنولوجيات جراحية مدعومة بالروبوت ومخففة، وبوجود شركات رائدة في مجال الأجهزة الطبية، وبنظم التدريب الجراحي الراسخة. وتستفيد المنطقة من حجم كبير من الإجراءات الجراحية المعقدة عبر مجالات تخصصات القلب والأوعية الدموية والأورام، التي تدفع الطلب الثابت على المنصات الجراحية المتقدمة. ومن المرجح أن تؤدي أطر السداد والتغطية التأمينية القوية إلى زيادة دعم وصول المرضى إلى الإجراءات الجراحية المرتفعة التكلفة. وبالإضافة إلى ذلك، فإن التكامل السريع بين شركات التصوير التي تعمل بالطاقة النووية، ونظم الملاحة الآلية، وغرف التشغيل الرقمية تعمل على تحويل الدقة الجراحية وكفاءة تدفق العمل. كما أن وجود لاعبين رئيسيين مثل ميدترونيك، والجراحة الفطرية، وجونسون وجونسون يعزز الإبداع التكنولوجي ومعدلات الاعتماد. والاستثمار المستمر في الروبوتات الجراحية والغرف التشغيلية المختلطة يعمل على تحسين النتائج السريرية. والواقع أن ارتفاع مستوى الوعي بين المهنيين العاملين في مجال الرعاية الصحية، والتبني المبكر لتكنولوجيات الجراحية من الجيل القادم، يزيد من تعزيز قيادة أميركا الشمالية في السوق العالمية.

السوق الجراحية المتقدمة (الجزء الثاني)

إن سوق العمليات الجراحية المتقدمة (القسم الثاني) في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع عبء الأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية، والسرطان، والظروف العصبية، التي تزيد كثيراً من حجم العمليات الجراحية. والواقع أن نظام الرعاية الصحية الناضج في البلاد والبنية الأساسية القوية في المستشفيات تمكن من الاعتماد السريع للنظم الجراحية بمساعدة الروبوتات، والإجراءات الأقل غزوا. وتؤدي زيادة استخدام التخطيط الجراحي الذي تعمل به وكالة الاستخبارات الدولية، والتصوير في الوقت الحقيقي، وتكنولوجيات الملاحة إلى تعزيز الدقة الإجرائية والحد من التعقيدات. وتستثمر المستشفيات والمراكز الجراحية الإسعافية بشكل متزايد في غرف التشغيل الرقمية والأجنحة الجراحية الهجينة. فضلاً عن ذلك فإن الوجود القوي لمصنعي الأجهزة الطبية العالمية يعمل على التعجيل بالإبداع والتغلغلغل التكنولوجي. فضلاً عن ذلك فإن سياسات السداد المواتية وزيادة تفضيل المريض للإجراءات الأقل غزواً تعمل على زيادة دفع نمو السوق عبر الولايات المتحدة.

أوروبا المتقدمة في السوق الجراحية (الجزء الثاني)

لا تزال السوق الجراحية المتقدمة لأوروبا (الجزء الثاني) تشكل مساهماً رئيسياً في الإيرادات العالمية، مدفوعة بنظم الرعاية الصحية العامة القوية، وارتفاع الطلب على الإجراءات الجراحية المتقدمة، وارتفاع مستوى اعتماد التكنولوجيات الأقل غزواً. وتتصدر بلدان مثل ألمانيا وفرنسا والمملكة المتحدة عملية تبني الجراحة الآلية والابتكار الجراحي. وتستفيد المنطقة من المعايير التنظيمية الصارمة التي تضمن الرعاية الجراحية العالية الجودة وسلامة المرضى. وتؤدي زيادة الاستثمارات في تحديث المستشفيات وغرف التشغيل الرقمية إلى دعم التوسع في الأسواق. كما يعمل تزايد أعداد المسنين على زيادة الطلب على التدخلات الجراحية المعقدة. وبالإضافة إلى ذلك، فإن التعاون القوي بين المؤسسات الأكاديمية وشركات الأجهزة الطبية يعمل على تسريع وتيرة تطوير التكنولوجيا الجراحية في مختلف أنحاء أوروبا.

المملكة المتحدة (الجزء الثاني)

وتشهد السوق الجراحية المتقدمة في المملكة المتحدة (الجزء الثاني) نمواً مطرداً، يدعمه تزايد اعتماد إجراءات جراحية ذات حد أدنى من الاضمحلال بمساعدة الروبوتية في جميع أنحاء الخدمات الصحية الوطنية والمستشفيات الخاصة. وتؤدي زيادة الاستثمار في مراكز الإبداع الجراحي وبرامج التدريب إلى تعزيز خبرة الجراحين والكفاءة الإجرائية. كما يشهد البلد تبنياً متزايداً لنظم التصوير والملاحة بمساعدة المعمل الدولي في غرف التشغيل. ويؤدي الطلب على التعافي الأسرع وتقليص فترات الإقامة في المستشفيات إلى الحد الأدنى من العمليات الجراحية التوسعية. وبالإضافة إلى ذلك، يعمل التوسع في المراكز الجراحية المتخصصة على تحسين الوصول إلى الإجراءات المتقدمة. كما يعمل التحول الرقمي المستمر للبنية الأساسية للرعاية الصحية على زيادة تعزيز نمو السوق في المملكة المتحدة.

ألمانيا سوق العمليات الجراحية المتقدمة )الجزء الثاني(

إن السوق الجراحية المتقدمة في ألمانيا (القطاع الثاني) آخذة في التوسع بشكل ثابت بسبب النظام البيئي القوي للتكنولوجيا الطبية في البلاد، والبنية الأساسية المتقدمة في المستشفيات، والقيادة في ابتكارات الروبوتات الجراحية. فالاعتماد العالي للنظم الجراحية ذات الحد الأدنى من التوسعية والتوجهات الصورية يعمل على تحسين الدقة الجراحية ونتائج المرضى. ويعجِّل تركيز ألمانيا القوي على البحث والتطوير من الإبداع في المنصات الجراحية المدعومة بالروبوتات. وتعمل المستشفيات بشكل متزايد على دمج أنظمة التصوير والملاحة القائمة على الذكاء الاصطناعي في غرف التشغيل. فضلاً عن ذلك فإن الطلب المتزايد على العمليات الجراحية المتموجة والأوعية الدموية يزيد من دفع نمو السوق. فضلاً عن ذلك فإن الدعم الحكومي القوي لتحديث الرعاية الصحية يعزز موقف ألمانيا باعتبارها محوراً رئيسياً للتكنولوجيا الجراحية في أوروبا.

السوق الجراحية المتقدمة لآسيا والمحيط الهادئ (الجزء الثاني)

ومن المتوقع أن تشهد السوق الجراحية المتقدمة لآسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بتحسين البنية الأساسية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، وزيادة انتشار الأمراض المزمنة. وتستثمر بلدان مثل الصين والهند واليابان بشكل كبير في تحديث مرافق المستشفيات وتوسيع قدرات الرعاية الجراحية. ومن شأن تبني العمليات الجراحية ذات الحد الأدنى من التوسعية بمساعدة الروبوتية أن يؤدي إلى تحسين نتائج العلاج إلى حد كبير. كما أن زيادة وعي المرضى والطلب على الإجراءات الجراحية المتقدمة من شأنه أن يزيد من دعم التوسع في الأسواق. وبالإضافة إلى ذلك، تعمل المبادرات الحكومية الرامية إلى تعزيز الوصول إلى الرعاية الصحية وتوسيع نطاق التغطية التأمينية على تعزيز أحجام العمليات الجراحية. كما يساهم التوسع الحضري السريع وتوسيع نطاق مقدمي الرعاية الصحية من القطاع الخاص أيضاً في النمو الإقليمي.

اليابان (الجزء الثاني من السوق الجراحية المتقدمة)

الواقع أن السوق الجراحية المتقدمة في اليابان (القسم الثاني) تشهد نمواً مستمراً بسبب تبنيها القوي للروبوتات الجراحية المتقدمة، والطب الدقيق، والتقنيات الأقل غزواً. فسكان البلاد الذين يتقدمون في السن يزيدون بشكل ملحوظ الطلب على أمراض القلب والأوعية الدموية، والتقويم، والعمليات الجراحية. وتعمل المستشفيات بشكل متزايد على دمج الملاحة الجراحية بمساعدة الذكاء البنفسجي وأنظمة التصوير العالية الوضوح. والتركيز القوي على الدقة الجراحية وسلامة المرضى يدفع إلى تبني التكنولوجيات المبتكرة في وقت مبكر. فضلاً عن ذلك فإن النظام الإيكولوجي المتقدم في تصنيع الأجهزة الطبية في اليابان يدعم الإبداع المستمر في الأنظمة الجراحية. والواقع أن الاستخدام المتزايد للجراحة بمساعدة الروبوتات يزيد من تعزيز النتائج السريرية عبر المستشفيات الرئيسية.

الصين (الجزء الثاني من العملية الجراحية المتقدمة)

إن السوق الجراحية المتقدمة في الصين (القسم الثاني) تنمو بسرعة، مدفوعة بزيادة الاستثمارات في الرعاية الصحية، وزيادة أحجام العمليات الجراحية، وتوسيع البنية الأساسية في المستشفيات. وتشهد البلاد تبنياً قوياً لإجراءات جراحية محدودة الحد الأدنى من التوسع والروبوتية في مختلف المستشفيات الحضرية الرئيسية. والمبادرات الحكومية لتحديث مرافق الرعاية الصحية وتحسين القدرات الجراحية تعمل على تسريع نمو السوق. والواقع أن زيادة انتشار الأمراض المزمنة مثل السرطان واضطرابات القلب والأوعية الدموية تدفع الطلب على التدخلات الجراحية المتقدمة. فضلاً عن ذلك، فإن زيادة توافر الجراحين المهرة والتوسع في برامج التدريب الطبي يدعمان تبني تكنولوجيات جديدة. والواقع أن الإبداع المستمر في تصنيع الأجهزة الطبية المحلية يعمل على زيادة تعزيز موقف الصين باعتبارها واحدة من أسرع الأسواق نمواً على المستوى العالمي.

حصة السوق الاجتماعية المسبقة (الجزء الثاني)

وتقود صناعة محاكيات المحركات في المقام الأول شركات راسخة، من بينها:

- Medtronic Plc (أيرلندا)

- Joson & Joson (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة سترايكر (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة Siemens Healss Heals Heals Heals Heals AAG (ألمانيا)

- KG (ألمانيا)

- شركة Olimpus Corporation (اليابان)

- ب. براون ميلسونغن أ. أ. )ألمانيا(

- & سِم & سِم & سِم & سِم و نِف و

- زمير بيوميميت هودنغز In Inc. (الولايات المتحدة)

- )الولايات المتحدة الأمريكية(

- شركة Science Corcor (الولايات المتحدة الأمريكية)

- شركة Canon Systs Corp (اليابان)

- شركة Fuginfilm Holds Corporation (اليابان)

- التكنولوجيات المسطرية العلمية (الولايات المتحدة الأمريكية)

- Arthrnex, Inc. (الولايات المتحدة)

- ريتشارد وولف غمبه (ألمانيا)

- (الولايات المتحدة الأمريكية)

- شركة Microsscicor (الصين)

- AQinge AB (السويد)

- (ألمانيا)

- التكنولوجيا الطبية (الصين)

- (الهند)

- Teran Enterix (Asensus سورجيكال) (الولايات المتحدة)

- Agenl AG (ألمانيا)

- Corindus Fasscular Durbiss (الولايات المتحدة الأمريكية)

- (الولايات المتحدة)

- النظم الطبية (اليابان)

- قوة معالجة الأصلاح Bio-Medite Halstings Limited (الصين)

التطورات التي حدثت في السوق العالمية المتقدمة لسوق العمليات (الجزء الثاني)

- في مارس/آذار 2021، أعلنت شركة NVIDIA Corporation، وهي رائدة عالمية في مجال تكنولوجيات الحوسبة والرسومات، عن توسيع منصة NVIDIA DRIVE Sim المبنية على العوالم الكونية. وقد صُمِّم هذا المنبر لتمكين محاكاة المركبات المستقلة المستقلة القائمة على الفيزياء على نحو واقعي للغاية باستخدام التوائم الرقمية والبيئات المولِّدة للأجهزة. وقد سمح هذا النظام لشركات OEMs وشركات التكنولوجيا باختبار أنظمة التصورات، والاستشعار، وامتصاص الانصهار، وخوارزميات القيادة المستقلة في سيناريوهات افتراضية واسعة النطاق. وقد أدى هذا التطور إلى تعزيز موقف نفيدا بشكل كبير في النظام الإيكولوجي المستقل لمحاكاة المركبات، وتعجيل اعتماد تكنولوجيات المحاكاة القائمة على سحابة.

- في نوفمبر/تشرين الثاني 2021، أعلنت شركة Apply Intuitition Inc.، وهي شركة رائدة في الولايات المتحدة الأمريكية لبرمجيات محاكاة المركبات المستقلة ذاتياً، عن جولة تمويل كبرى من سلسلة "دال" تبلغ نحو 250 مليون دولار. وكان الهدف من التمويل هو توسيع منصات المحاكاة والتحقق التي تستخدمها منصاتها العالمية للمحاكاة والتحقق التي تستخدمها شركات السيارات العالمية ومنظمات الدفاع. ويمكِّن برنامج الشركة من إجراء اختبارات افتراضية واسعة النطاق لنظم مستقلة عبر الملايين من سيناريوهات القيادة، الأمر الذي يقلل من الاعتماد على التجارب الحقيقية في العالم. وقد أبرز هذا التطور تزايد ثقة المستثمرين في تكنولوجيات التحقق من صحة المعدات القائمة على المحاكاة.

- في يونيو/حزيران 2022، أتمت شركة AB Dynames PLC، وهي شركة تقدم نظم الاختبار والمحاكاة في المملكة المتحدة، اقتناء نظام Ansable Movement، وهي شركة تصنيع رائدة في مجال محاكاة المحركات. وقد أدى هذا الاقتناء إلى توسيع قدرات شركة ABDinamics إلى حد كبير في أنظمة محاكاة الحركة العالية الخطورة المستخدمة في اختبار السيارات، والتحقق من صحة نظام ADAS، وتطبيقات دورة المحركات. وقد مكنت الحافظة المجمعة من دمج ديناميكيات المركبات المتقدمة في نمذجة مع معدات محاكاة حديثة. وقد عززت هذه الحركة الاستراتيجية اتجاهات التوطيد داخل سوق محاكاة المحركات العالمية.

- في أكتوبر/تشرين الأول 2022، كشفت شركة Dynisma Ltd.، وهي شركة لتكنولوجيا المحاكاة عالية الأداء مقرها في المملكة المتحدة، عن محاكاة الحركة DMG-1، المصممة لفرق الصيغة الأولى، وOEMs، وبرامج تطوير المركبات المتقدمة. وقد تضمن النظام تكنولوجيا الحركة الفائقة السرعة وديناميات المركبات عالية السرية، مما مكّن من تغذية مرتدة بالغة الواقعية. وكان الإطلاق بمثابة تقدم كبير في المحاكاة المهنية للمحركات ومحاكاة السيارات وتطبيقات البحث والتطوير. وقد وضع هذا الابتكار Dynisma كمنافس رئيسي في الجيل القادم من تكنولوجيات محاكاة الحركة.

- في مارس/آذار 2024، أعلنت شركة NVIDIA عن تقدم كبير في منصة DRIVE Sim أثناء مؤتمرها GTC، حيث أدخلت قدرات معزَّزة في مجال التجانس الجيني وحسَّنت دقة المحاكاة. وقد مكَّنت التحديثات من توليد سيناريوهات أسرع، وتحسين التدريب على تصور المركبات المستقلة، وبيئة المحاكاة الأكثر قابلية للقياس بالنسبة لمطوري أومز والروبوتات. وقد أدى دمج نماذج مؤسسة AI في عمليات المحاكاة إلى خفض كبير في الوقت الذي يستغرقه تطوير أنظمة القيادة المستقلة ذاتيا. وقد عزز هذا التطور قيادة نفيديا في المحاكاة التي تعمل بتقنية المحاكاة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.