Global Aero Structure Equipment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

13.73 Billion

USD

27.36 Billion

2024

2032

USD

13.73 Billion

USD

27.36 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 27.36 Billion | |

| % | |

|

تجزئة سوق معدات هياكل الطائرات العالمية، حسب نوع المعدات (نظام الإنتاج الآلي، أنظمة التثبيت، أنظمة المركبات، أنظمة التجميع الآلي، المحطات/الخطوط، نظام النقل، الأدوات الصغيرة، وعروض الخدمة)، ونوع هيكل الطائرة (معدات هياكل الطائرات الصغيرة، معدات هياكل الطائرات العريضة، معدات هياكل الطائرات الكبيرة جدًا، ومعدات هياكل الطائرات الإقليمية)، والنوع (تجاري وعسكري) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق معدات الهياكل الجوية

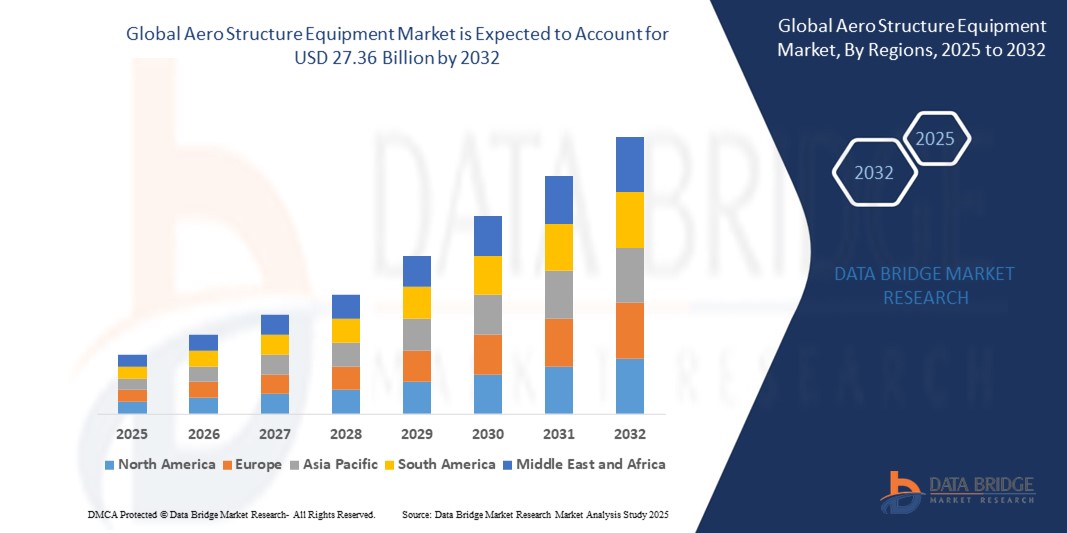

- تم تقييم حجم سوق معدات الهياكل الجوية العالمية بـ 13.73 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27.36 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.00٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال الطلب المتزايد على تقنيات تصنيع الطائرات المتقدمة، وارتفاع حركة المرور الجوي العالمية، وتبني المواد المركبة خفيفة الوزن في إنتاج الطيران والفضاء.

- بالإضافة إلى ذلك، فإن الدفع نحو الطائرات الموفرة للوقود، إلى جانب التقدم في الأتمتة وتقنيات الصناعة 4.0، يعمل على تسريع اعتماد معدات الهياكل الجوية، مما يعزز نمو الصناعة بشكل كبير.

تحليل سوق معدات الهياكل الجوية

- تُعد معدات الهياكل الجوية، التي تشمل الآلات والأدوات المتقدمة لتصنيع هياكل الطائرات، ذات أهمية متزايدة في صناعة الطيران بسبب دورها في تعزيز كفاءة الإنتاج والدقة وقابلية التوسع في كل من التطبيقات التجارية والعسكرية.

- الطلب المتزايد على معدات الهياكل الجوية مدفوع بالإنتاج المتزايد للطائرات من الجيل التالي، وزيادة ميزانيات الدفاع، والحاجة إلى مواد خفيفة الوزن ومتينة لتلبية المعايير البيئية والأداء الصارمة.

- سيطرت أمريكا الشمالية على سوق معدات الهياكل الجوية بأكبر حصة إيرادات بلغت 42.5٪ في عام 2024، مدفوعة بوجود شركات تصنيع الطيران الكبرى، والاستثمار المرتفع في البحث والتطوير، والبنية التحتية التكنولوجية المتقدمة، وخاصة في الولايات المتحدة، حيث الطلب على إنتاج الطائرات التجارية والعسكرية قوي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات، مدفوعة بالنمو السريع في تصنيع الطيران والفضاء، وزيادة الإنفاق الدفاعي، وتوسيع السفر الجوي في دول مثل الصين والهند.

- سيطرت شريحة نظام الإنتاج الآلي على أكبر حصة من إيرادات السوق بنسبة 38.5% في عام 2024، مدفوعًا بدورها الحاسم في تعزيز كفاءة التصنيع من خلال الروبوتات والذكاء الاصطناعي وتقنيات الأتمتة المتقدمة.

نطاق التقرير وتجزئة سوق معدات الهياكل الجوية

|

صفات |

رؤى رئيسية حول سوق معدات الهياكل الهوائية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق معدات الهياكل الجوية

"زيادة تكامل الذكاء الاصطناعي والأتمتة المتقدمة"

- يشهد سوق معدات الهياكل الجوية العالمية اتجاهًا كبيرًا نحو دمج الذكاء الاصطناعي (AI) وتقنيات الأتمتة المتقدمة

- تتيح هذه التقنيات تحسين الدقة والكفاءة ومراقبة الجودة في تصنيع وتجميع هياكل الطائرات، مما يوفر رؤى أعمق في عمليات الإنتاج وأداء المعدات

- تسمح الأنظمة التي تعتمد على الذكاء الاصطناعي بالصيانة التنبؤية لمعدات التصنيع، وتحديد المشكلات المحتملة قبل أن تتسبب في تأخير الإنتاج أو التوقف المكلف

- على سبيل المثال، يتبنى العديد من مصنعي الطائرات والفضاء منصات تعمل بالذكاء الاصطناعي لتحسين أنظمة الإنتاج الآلية، مثل أنظمة التثبيت والمركبات، لتحسين سرعة التصنيع وتقليل الأخطاء.

- يعمل هذا الاتجاه على تعزيز كفاءة معدات الهياكل الجوية، مما يجعلها أكثر جاذبية لمصنعي المعدات الأصلية (OEMs) ومقدمي الصيانة والإصلاح والتجديد (MRO).

- يمكن لخوارزميات الذكاء الاصطناعي تحليل مجموعات البيانات الضخمة من خطوط الإنتاج، بما في ذلك أداء المعدات واستخدام المواد ودقة التجميع، لتحسين العمليات وتقليل النفايات

ديناميكيات سوق معدات الهياكل الجوية

سائق

"تزايد الطلب على الطائرات خفيفة الوزن والموفرة للوقود"

- إن الطلب المتزايد على الطائرات خفيفة الوزن الموفرة للوقود، مدفوعًا بارتفاع تكاليف الوقود واللوائح البيئية، هو المحرك الرئيسي لسوق معدات الهياكل الجوية العالمية.

- تتيح معدات الهياكل الجوية، مثل الأنظمة المركبة وأنظمة التجميع الآلية، إنتاج مكونات متقدمة مثل الأجنحة وهياكل الطائرات والذيل المصنوعة من مواد مركبة خفيفة الوزن

- تدفع تفويضات الحكومة ومعايير الصناعة، وخاصة في مناطق مثل أوروبا وأمريكا الشمالية، إلى حلول طيران أكثر خضرة، مما يعزز بشكل أكبر اعتماد معدات الهياكل الجوية المتقدمة

- إن انتشار تقنيات التصنيع المتقدمة والاتصال عالي السرعة يتيح عمليات إنتاج أسرع وأكثر دقة، مما يدعم تطوير طائرات الجيل التالي.

- تقوم شركات تصنيع الطائرات الكبرى بشكل متزايد بدمج أنظمة الإنتاج والتثبيت الآلية كحلول قياسية لتلبية الطلب على الطائرات عالية الأداء والصديقة للبيئة

ضبط النفس/التحدي

"ارتفاع تكلفة التنفيذ وتعقيدات سلسلة التوريد"

- يشكل الاستثمار الأولي الكبير المطلوب لمعدات الهياكل الجوية المتقدمة، مثل أنظمة الإنتاج الآلية، وأنظمة المركبات، وخطوط التجميع الروبوتية، عائقًا كبيرًا أمام التبني، وخاصة بالنسبة للشركات المصنعة الأصغر في الأسواق الناشئة.

- إن دمج المعدات المتطورة في مرافق الإنتاج الحالية قد يكون معقدًا ومكلفًا، ويتطلب خبرة متخصصة وترقيات في البنية التحتية

- بالإضافة إلى ذلك، تشكل تعقيدات سلسلة التوريد وقضايا توفر المواد، وخاصة بالنسبة للمركبات والسبائك عالية الجودة، تحديات للمصنعين، مما يؤدي إلى تأخيرات محتملة وتجاوز التكاليف.

- إن الطبيعة شديدة التنظيم لصناعة الطيران، مع متطلبات الامتثال الصارمة في مختلف البلدان، تزيد من تعقيد نشر معدات الهياكل الجوية، مما يؤدي إلى زيادة التكاليف التشغيلية

- يمكن أن تؤدي هذه العوامل إلى ردع اللاعبين الأصغر حجمًا وتقييد توسع السوق في المناطق ذات البنية التحتية المحدودة للفضاء الجوي أو حساسية التكلفة

نطاق سوق معدات الهياكل الجوية

يتم تقسيم السوق على أساس نوع المعدات ونوع جسم الطائرة والنوع.

- حسب نوع المعدات

بناءً على نوع المعدات، يُقسّم سوق معدات هياكل الطائرات العالمية إلى: أنظمة الإنتاج الآلية، وأنظمة التثبيت، والأنظمة المركبة، وأنظمة التجميع الآلية، والمحطات/الخطوط، وأنظمة النقل، والأدوات الصغيرة، وخدمات العرض. وقد هيمن قطاع أنظمة الإنتاج الآلية على أكبر حصة من إيرادات السوق بنسبة 38.5% في عام 2024، مدفوعًا بدوره المحوري في تعزيز كفاءة التصنيع من خلال الروبوتات والذكاء الاصطناعي وتقنيات الأتمتة المتقدمة. تُقلل هذه الأنظمة من الأخطاء البشرية وتُحسّن سير العمل الإنتاجي، مما يُلبي طلب صناعة الطيران على التصنيع عالي الدقة بكميات كبيرة.

من المتوقع أن يشهد قطاع أنظمة المركبات أسرع معدل نمو بنسبة 8.7% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على المواد المركبة خفيفة الوزن، مثل البوليمرات المقواة بألياف الكربون (CFRPs)، في تصنيع الطائرات. تُسهم هذه المواد، المستخدمة على نطاق واسع في طائرات مثل طائرة بوينج 787 دريملاينر، في خفض الوزن بشكل ملحوظ وتحسين كفاءة استهلاك الوقود، بما يتماشى مع أهداف الاستدامة واللوائح البيئية الأكثر صرامة.

- حسب نوع جسم الطائرة

بناءً على نوع هيكل الطائرة، يُقسّم سوق معدات هياكل الطائرات العالمية إلى: معدات هياكل الطائرات صغيرة الحجم، ومعدات هياكل الطائرات عريضة الجسم، ومعدات هياكل الطائرات كبيرة الحجم، ومعدات هياكل الطائرات الإقليمية. هيمن قطاع معدات هياكل الطائرات عريضة الجسم على السوق بحصة إيرادات بلغت 42.0% في عام 2024، مدفوعًا بالطلب المتزايد على الطائرات التجارية طويلة المدى، مثل بوينغ 787 وإيرباص A350، والتي تتطلب معدات هياكل طائرات متطورة لتجميعات هياكلها وأجنحتها المعقدة.

من المتوقع أن يشهد قطاع معدات هياكل الطائرات الإقليمية أسرع معدل نمو بنسبة 9.2% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على الطائرات الإقليمية في الأسواق الناشئة، وخاصةً في منطقة آسيا والمحيط الهادئ. ويؤدي توسع السفر الجوي الإقليمي ومبادرات تحديث الأسطول إلى زيادة الحاجة إلى معدات متخصصة مصممة خصيصًا للطائرات الصغيرة.

- حسب النوع

يُقسّم سوق معدات هياكل الطائرات العالمية، حسب نوعها، إلى قطاعين تجاري وعسكري. وقد استحوذ القطاع التجاري على أكبر حصة من إيرادات السوق، بنسبة 68.5% في عام 2024، ويعزى ذلك إلى الارتفاع العالمي في حركة المسافرين جوًا، وتوسع الأساطيل، واستبدال الطائرات القديمة بنماذج موفرة للوقود. كما أن ارتفاع الطلب على السفر الجوي، لا سيما في الاقتصادات الناشئة، واعتماد تقنيات التصنيع المتقدمة، يعززان هذا القطاع.

من المتوقع أن يشهد القطاع العسكري نموًا سريعًا بنسبة 8.5% بين عامي 2025 و2032، مدفوعًا بزيادة ميزانيات الدفاع وبرامج التحديث عالميًا. ويتزايد الطلب على معدات الهياكل الجوية المتطورة للطائرات المقاتلة وطائرات النقل والطائرات بدون طيار، مدفوعًا بالحاجة إلى قدرات التخفي والمرونة وقدرات المهام الخاصة.

تحليل إقليمي لسوق معدات الهياكل الجوية

- سيطرت أمريكا الشمالية على سوق معدات الهياكل الجوية بأكبر حصة إيرادات بلغت 42.5٪ في عام 2024، مدفوعة بوجود شركات تصنيع الطيران الكبرى، والاستثمار المرتفع في البحث والتطوير، والبنية التحتية التكنولوجية المتقدمة، وخاصة في الولايات المتحدة، حيث الطلب على إنتاج الطائرات التجارية والعسكرية قوي.

- يعطي المستهلكون والمصنعون الأولوية للمعدات المتقدمة للتصنيع الدقيق والمواد خفيفة الوزن والأتمتة لتحسين أداء الطائرات وكفاءة استهلاك الوقود، وخاصة في المناطق ذات الابتكارات العالية في مجال الطيران والفضاء.

- يتم دعم النمو من خلال التقدم التكنولوجي في أنظمة الإنتاج الآلية، وتصنيع المركبات، والطلب المتزايد في كل من قطاعات الطائرات التجارية والعسكرية

نظرة عامة على سوق معدات هياكل الطائرات الأمريكية

استحوذ سوق معدات هياكل الطائرات في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 83.1% في عام 2024، في أمريكا الشمالية، مدفوعًا بالطلب القوي على تقنيات التصنيع المتقدمة ووجود شركات تصنيع المعدات الأصلية الرائدة في قطاع الطيران والفضاء. يدعم التوجه نحو الأتمتة، بما في ذلك الروبوتات والأنظمة المركبة، كفاءة الإنتاج. كما أن زيادة ميزانيات الدفاع والحاجة إلى طائرات موفرة للوقود تدفعان السوق نحو التوسع، حيث يساهم كل من قطاعي تصنيع المعدات الأصلية وخدمات ما بعد البيع في النمو.

نظرة عامة على سوق معدات هياكل الطائرات في أوروبا

من المتوقع أن يشهد سوق معدات هياكل الطائرات في أوروبا نموًا ملحوظًا، مدعومًا بتركيز قوي على الطيران المستدام والتصنيع المتقدم. وتتصدر دول مثل ألمانيا وفرنسا هذا المجال بفضل قطاعاتها الراسخة في مجال الطيران والفضاء وتركيزها على المواد المركبة خفيفة الوزن. ويعزز اعتماد أنظمة التجميع الآلي واللوائح البيئية الصارمة الطلب على المعدات المبتكرة في كل من مشاريع إنتاج الطائرات الجديدة ومشاريع التحديث.

نظرة عامة على سوق معدات هياكل الطائرات في المملكة المتحدة

من المتوقع أن يشهد سوق معدات هياكل الطائرات في المملكة المتحدة نموًا سريعًا، مدفوعًا بتزايد الطلب على أنظمة الإنتاج الآلية وتصنيع المواد المركبة في تطبيقات الطيران. ويشجع التركيز على كفاءة استهلاك الوقود، والمواد المتقدمة، والامتثال للوائح السلامة، على تبني هذه المنتجات. كما أن منظومة الابتكار في مجال الطيران في المملكة المتحدة، وبرامج تحديث أساطيل الطائرات الحالية، تعزز نمو السوق.

نظرة عامة على سوق معدات هياكل الطائرات في ألمانيا

من المتوقع أن تشهد ألمانيا نموًا ملحوظًا في سوق معدات هياكل الطائرات، بفضل قطاع تصنيع الطيران والفضاء المتطور فيها وتركيزها على الدقة والكفاءة. ويولي المصنعون الألمان الأولوية لمعدات مثل أنظمة التثبيت والأنظمة المركبة لدعم تصاميم الطائرات خفيفة الوزن. ويساهم دمج هذه التقنيات في الطائرات الفاخرة وخدمات ما بعد البيع في دعم توسع السوق.

نظرة عامة على سوق معدات هياكل الطائرات في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو، مدفوعًا بتوسع إنتاج صناعة الطيران وتزايد الاستثمارات في دول مثل الصين والهند واليابان. ويعزز الطلب المتزايد على الطائرات التجارية والعسكرية، إلى جانب التطورات في الأتمتة والمواد المركبة، نمو السوق. كما تُشجع المبادرات الحكومية التي تُعزز البنية التحتية للطيران والاستدامة على اعتماد معدات هياكل الطائرات المتقدمة.

نظرة عامة على سوق معدات هياكل الطائرات في اليابان

من المتوقع أن يشهد سوق معدات هياكل الطائرات في اليابان نموًا سريعًا بفضل تفضيل المستهلكين والمصنعين القوي للمعدات عالية الجودة والمتطورة تقنيًا التي تُعزز أداء الطائرات وسلامتها. ويساهم وجود شركات تصنيع طيران كبرى ودمج الأنظمة الآلية في إنتاج المعدات الأصلية في تسريع انتشار السوق. كما يُسهم الاهتمام المتزايد بتحديثات ما بعد البيع في توسيع السوق.

نظرة عامة على سوق معدات هياكل الطائرات في الصين

تستحوذ الصين على الحصة الأكبر من سوق معدات هياكل الطائرات في منطقة آسيا والمحيط الهادئ، مدفوعةً بالنمو السريع في صناعة الطيران، وتزايد الطلب على الطائرات، وقدرات الإنتاج المحلية القوية. ويدعم التركيز على المواد خفيفة الوزن، مثل المواد المركبة، وتقنيات الأتمتة نمو السوق. كما أن ارتفاع ميزانيات الدفاع وتوسع الطيران التجاري يعززان اعتماد معدات هياكل الطائرات المتقدمة.

حصة سوق معدات الهياكل الجوية

إن صناعة معدات الهياكل الجوية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة كوكا إيه جي (ألمانيا)

- M Torres Diseños Industriales SAU (إسبانيا)

- شركة ليزي للطيران (SAS) (فرنسا)

- مجموعة تريومف (الولايات المتحدة)

- شركة برويتيه للأتمتة المحدودة (ألمانيا)

- أريتكس كادينج ساو (إسبانيا)

- شركة إلكترو إمباكت (الولايات المتحدة)

- سينير - مجموعة سينير (إسبانيا)

- REEL الدولية (فرنسا)

- شركة أسنت إيروسبيس، ذ.م.م (الولايات المتحدة)

- شركة ميتسوبيشي إلكتريك (اليابان)

- شركة سبيريت إيروسيستمز (الولايات المتحدة)

- RTX (الولايات المتحدة)

- بوينج (الولايات المتحدة)

- إيرباص (فرنسا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- بومباردييه (كندا)

- كولينز للطيران (الولايات المتحدة)

- ثاليس (فرنسا)

ما هي التطورات الأخيرة في سوق معدات الهياكل الجوية العالمية؟

- في أكتوبر 2024، طرحت شركة Broetje-Automation GmbH نظام التثبيت الآلي من الجيل الجديد، مما يعزز التزامها بالابتكار في مجال تصنيع الطائرات. صُمم هذا الحل المتطور لتحسين الدقة، وتسريع جداول الإنتاج، وخفض تكاليف التشغيل من خلال أتمتة عالية الكفاءة. يتميز النظام بتصميم مرن ومعياري ومحدد موضع بعشرة محاور، ويدعم هياكل طائرات متنوعة، بما في ذلك ألواح جسم الطائرة والأجنحة. يتيح دمجه بين المؤثرات الطرفية الكهربائية وأنظمة تغذية المثبتات الآلية تبسيط عمليات التجميع. يعكس هذا الإطلاق التزام Broetje-Automation بتشكيل "مصنع المستقبل" باستخدام أحدث التقنيات في مجال تجميع الهياكل.

- في سبتمبر 2024، كشفت شركة Syensqo عن AeroPaste® 1003، وهو نوع جديد من موادها اللاصقة الهيكلية القائمة على الإيبوكسي، والمُصممة خصيصًا لتطبيقات الطيران والفضاء. صُمم هذا اللاصق المكون من جزأين، والذي يعمل في درجة حرارة الغرفة، لتحقيق سرعة عالية في التجميع، والترابط الهيكلي للمكونات المعدنية والمركبة، ومهام الإصلاح. كما أن توافقه مع العمليات خارج الأوتوكلاف وأنظمة التصنيع الآلية يُعزز كفاءة الإنتاج. يوفر AeroPaste 1003 أداءً يُضاهي أداء الأغشية، ومتانةً في درجات الحرارة العالية، وخصائص تدفق مُتحكم بها لسهولة التوزيع. يعكس هذا الابتكار التزام Syensqo بتطوير علوم المواد ودعم التصنيع في قطاعات الطيران والفضاء، مثل التنقل الجوي المتقدم، والطيران التجاري، والدفاع.

- في يونيو 2024، استحوذت شركة أسنت إيروسبيس ذ.م.م. استراتيجيًا على شركة متخصصة في تصنيع الأدوات لتعزيز مكانتها في قطاع معدات هياكل الطائرات. هدفت هذه الخطوة إلى توسيع محفظة منتجاتها وتعزيز قدراتها التصنيعية لتلبية المتطلبات المتطورة لصناعة الطيران بشكل أفضل. من خلال دمج خبراتها في تصنيع الأدوات المتقدمة، تسعى أسنت إيروسبيس إلى تقديم حلول أكثر شمولاً لعملائها، وتحسين الكفاءة التشغيلية، ودعم الابتكار في تجميع وأتمتة الطائرات. يؤكد هذا الاستحواذ التزام الشركة بالنمو ونهجها الاستباقي لمواجهة التحديات المستقبلية في هندسة وإنتاج الطيران.

- في أبريل 2023، جددت شركتا سولفاي وجي كي إن إيروسبيس تعاونهما طويل الأمد لتعزيز استخدام مواد المركبات الحرارية البلاستيكية (TPC) في هياكل الطيران. واستنادًا إلى المشاريع المشتركة الناجحة منذ عام 2017، تركز الاتفاقية المجددة على تطوير الجيل التالي من مواد TPC وعمليات تصنيع عالية الأداء للطيران التجاري والتنقل الجوي المتقدم. وتُبرز هذه الشراكة التزامًا مشتركًا بتوفير حلول خفيفة الوزن ومتينة تُعزز أداء الطائرات واستدامتها. ولا تزال سولفاي المورد المفضل لمواد TPC لشركة جي كي إن إيروسبيس، مما يعزز ريادتهما المشتركة في مجال ابتكارات اللدائن الحرارية للتطبيقات الهيكلية الأساسية.

- في يناير 2023، طرحت شركة Electroimpact Inc. نظام حفر آلي متطور مصمم خصيصًا لمكونات الطائرات المركبة، مما يمثل خطوة مهمة في مجال تصنيع الطائرات. طُوّر نظام ADUbot بالتعاون مع شركتي FANUC وLübbering، وهو يُؤتمت المهمة اليدوية التقليدية المتمثلة في حفر آلاف الثقوب الدقيقة في هياكل الطائرات. صُمم النظام بدقة عالية وأوقات دورات سريعة، ويدعم النشر المتنقل والتكامل مع أدوات الحفر الحالية. يعكس هذا الابتكار التركيز المتزايد للصناعة على الأتمتة لتعزيز الكفاءة، وتقليل الاعتماد على العمالة، والحفاظ على معايير جودة صارمة في التعامل مع المواد المركبة المتقدمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.