Global Aerospace And Defense Fuel Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

18.52 Billion

USD

26.54 Billion

2025

2033

USD

18.52 Billion

USD

26.54 Billion

2025

2033

| 2026 –2033 | |

| USD 18.52 Billion | |

| USD 26.54 Billion | |

| % | |

|

تجزئة سوق وقود الطيران والدفاع العالمي، حسب نوع المنتج (غاز الطائرات، وقود الطائرات، وقود الصواريخ، وقود الطائرات الحيوي، وقود الطائرات، والغاز الطبيعي المضغوط والغاز الطبيعي المسال)، والتطبيق (المراقبة، والطائرات، والعسكرية المدنية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق وقود الطيران والدفاع

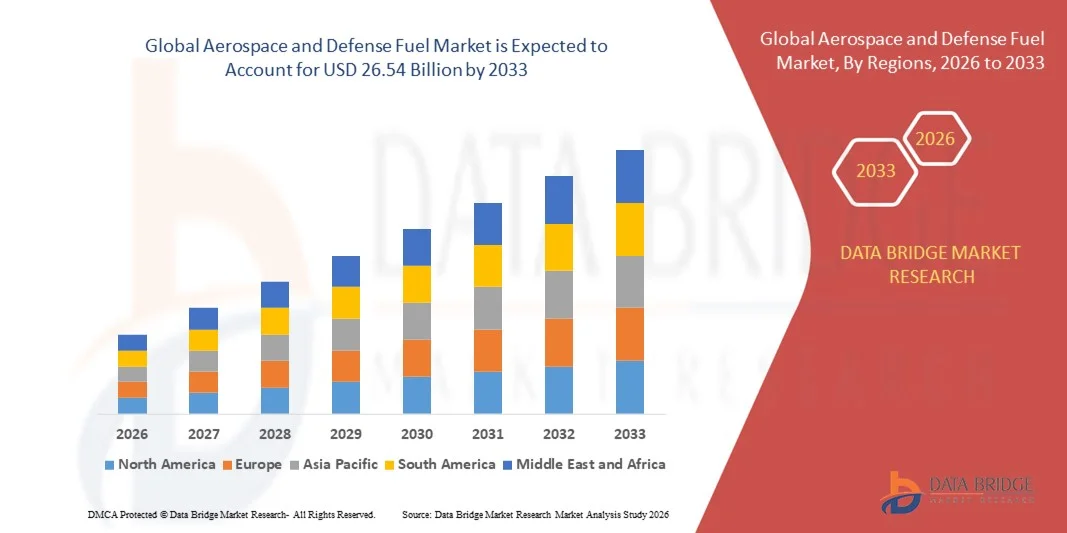

- تم تقييم حجم سوق وقود الطيران والدفاع العالمي بـ 18.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.54 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.60٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على الوقود الفعال وعالي الأداء في قطاعي الطيران التجاري والدفاع، مدفوعًا بالعدد المتزايد من عمليات الطائرات وتحديث الأساطيل العسكرية

- علاوة على ذلك، يُعزز التركيز المتزايد على مبادرات الاستدامة وخفض الكربون اعتماد أنواع وقود الطيران البديلة والحيوية. تُسرّع هذه العوامل المتقاربة من اعتماد أنواع وقود الطيران المتقدمة، مما يُعزز نمو السوق بشكل كبير.

تحليل سوق وقود الطيران والدفاع

- تُعد وقود الفضاء والدفاع، بما في ذلك وقود الطائرات والوقود الحيوي للطيران وأنواع الوقود الأخرى عالية الطاقة، ضرورية لضمان الكفاءة التشغيلية والسلامة والموثوقية في كل من الطيران المدني والعسكري.

- إن الطلب المتزايد على هذه الوقود مدفوع في المقام الأول بتوسع شبكات الطيران التجاري، وتحديث أساطيل الدفاع، والتفويضات التنظيمية للوقود النظيف، وزيادة الاستثمارات في إنتاج وتوزيع وقود الطيران المستدام.

- سيطرت أمريكا الشمالية على سوق وقود الطيران والدفاع بنسبة 42.4٪ في عام 2025، بسبب الطلب المرتفع على عمليات الطائرات العسكرية ووقود الطيران التجاري

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق وقود الطيران والدفاع خلال فترة التنبؤ بسبب التوسع الحضري السريع وتوسع الطيران التجاري وتحديث الدفاع في دول مثل الصين والهند واليابان.

- سيُسيطر قطاع الطائرات على السوق بحصة سوقية تبلغ 51.7% بحلول عام 2025، وذلك بفضل تزايد عمليات الطائرات التجارية والدفاعية عالميًا. تعتمد شركات الطيران والأساطيل الدفاعية بشكل كبير على وقود عالي الجودة للرحلات الطويلة، ومهام التدريب، والجاهزية التشغيلية، مع التركيز على معايير الكفاءة والسلامة. ويستفيد هذا القطاع من بنية تحتية عالمية واسعة للتزود بالوقود وشبكات لوجستية راسخة، مما يضمن استمرار سلاسل التوريد والأداء المستقر لأساطيل الطيران. ويعزز الطلب المتزايد على السفر الجوي وتحديث الطائرات العسكرية هيمنة هذا القطاع في السوق.

نطاق التقرير وتقسيم سوق وقود الطيران والدفاع

|

صفات |

رؤى رئيسية حول سوق وقود الطيران والدفاع |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق وقود الطيران والدفاع

تزايد استخدام وقود الطيران المستدام

- يشهد سوق وقود الطيران والدفاع تحولاً قوياً نحو وقود الطيران المستدام (SAFs) في إطار الجهود العالمية المستمرة لإزالة الكربون من النقل الجوي والعمليات العسكرية. وتولي شركات الطيران ووكالات الدفاع أولوية متزايدة لوقود الطيران المستدام للحد من انبعاثات غازات الاحتباس الحراري وتحقيق أهداف الحياد الكربوني الدولية التي وضعتها هيئات مثل منظمة الطيران المدني الدولي (ICAO) والاتحاد الدولي للنقل الجوي (IATA).

- على سبيل المثال، في عام ٢٠٢٤، تعاونت بوينغ مع نيستي والقوات الجوية الأمريكية لاختبار خلطات وقود طيران مستدامة بنسبة ١٠٠٪ للطائرات العسكرية والتجارية. وقد أظهرت هذه المبادرة توافق وقود الطيران المستدام مع محركات الطائرات النفاثة الحالية، مع إظهار انخفاض ملموس في انبعاثات الكربون خلال دورة حياة الطائرة أثناء العمليات عالية الأداء.

- تُقدّم حكومات أسواق الطيران الرئيسية، مثل الولايات المتحدة والاتحاد الأوروبي واليابان، حوافز ضريبية وقوانين لدمج الوقود الحيوي لتشجيع إنتاجه واستخدامه. وتُدعم هذه الإجراءات بمبادرات تمويلية لمصافي الوقود الحيوي وتقنيات الوقود الهيدروجيني، بما يتماشى مع سياسات الانبعاثات الصفرية الطموحة.

- تُعزز شركات الطيران والفضاء قدراتها في البحث والتطوير لتطوير محركات وحلول تخزين وبنية تحتية لنقل الوقود متوافقة مع الوقود المستدام. وتُحسّن شركات مثل رولز رويس وجنرال إلكتريك للفضاء برامج الاختبار لاعتماد المحركات للاستخدام المُمتد للوقود المستدام، مما يضمن السلامة وثبات الأداء في جميع ظروف التشغيل.

- يُعزز هذا التوجه أيضًا الشراكات بين منتجي الوقود ومؤسسات الدفاع بهدف دمج الوقود منخفض الكربون في سلاسل التوريد الاستراتيجية. وتركز أوجه التعاون على إنشاء مراكز إنتاج وقود الطائرات منخفض الكربون محليًا وضمان توافر مستقر للمواد الخام لضمان مرونة الطاقة على المدى الطويل.

- مع استمرار تحول قطاعي الطيران والدفاع العالميين نحو الاستدامة، يُمثل اعتماد وقود الطائرات المستدام (SAFs) تحولاً جذرياً في استراتيجية الوقود. ومن المتوقع أن يُعيد هذا التوجه تعريف معايير الأداء والكفاءة التشغيلية والمساءلة البيئية في قطاعي الطيران والدفاع.

ديناميكيات سوق وقود الطيران والدفاع

سائق

الطلب المتزايد على الوقود عالي الأداء في قطاعي الطيران والدفاع

- يُعدّ الطلب المتزايد على الوقود عالي الأداء في قطاعي الطيران والدفاع محركًا رئيسيًا يُشكّل السوق. وتتزايد الحاجة إلى أنواع وقود متطورة توفر كثافة طاقة فائقة، واستقرارًا في الظروف القاسية، وتأثيرًا بيئيًا أقل، تماشيًا مع تطور المتطلبات التشغيلية.

- على سبيل المثال، في عام ٢٠٢٤، وقّعت شركة إكسون موبيل اتفاقية توريد مع البحرية الأمريكية لتوفير وقود عالي الطاقة لطائرات JP-5 وF-76 للطيران البحري والسفن السطحية. ضمنت هذه الشراكة إمدادًا موثوقًا به للمهام الحرجة، مع دعم الإدماج التدريجي لمكونات الوقود المتجدد في العمليات العسكرية.

- تتطلب محركات الطائرات الحديثة وقودًا يحافظ على كفاءة احتراق ثابتة واستقرار حراري لتحقيق أداء دفع أعلى وتكاليف صيانة أقل. يستثمر مصنعو الوقود بكثافة في تقنيات التكرير لإنتاج تركيبات أنظف وأكثر استقرارًا حراريًا، مناسبة للأداء في الارتفاعات العالية والسرعات العالية.

- أدى التوسع السريع في التدريبات العسكرية، وشبكات النقل الجوي العالمية، وتطوير الجيل الجديد من الطائرات المقاتلة والطائرات بدون طيار إلى تزايد الحاجة إلى أنظمة وقود فعالة. تتطلب هذه التطبيقات تركيبات مُحسّنة قادرة على توفير نسب ضغط أعلى وموثوقية أداء عالية في بيئات تشغيل متنوعة.

- يشير الدمج المتزايد للدفع الهجين والوقود الجوي المستدام (SAF) في أساطيل الدفاع والطيران التجارية إلى تطور كبير في السوق. ومن المتوقع أن يُسهم التقاء متطلبات الأداء وأهداف الاستدامة في دفع عجلة الابتكار المستمر وتأمين الطلب المستقبلي على وقود الطيران والدفاع المتقدم.

ضبط النفس/التحدي

تقلبات أسعار النفط الخام تؤثر على الإنتاج والعرض

- لا تزال أسعار النفط الخام المتقلبة تُشكّل تحديًا بالغ الأهمية لسوق وقود الطيران والدفاع. فاعتماد هذه الصناعة على المواد الخام القائمة على البترول يجعلها شديدة التأثر بتقلبات أسواق النفط العالمية، مما يؤثر على تكاليف الإنتاج واستقرار أسعار الوقود.

- على سبيل المثال، خلال عامي 2023 و2024، أدت التقلبات الكبيرة في أسعار النفط الخام، مدفوعةً بالتوترات الجيوسياسية، إلى تعطيل سلاسل توريد وقود الطائرات، مما أثر على كبار الموردين مثل شل للطيران وشيفرون. أثرت هذه الاضطرابات على تكاليف تشغيل شركات الطيران، وأجبرت وكالات المشتريات الدفاعية على إعادة تقييم استراتيجياتها لتوريد الوقود.

- يعيق التقلب الشديد في الأسعار استمرار إنتاج وقود الطائرات، مما يؤدي إلى زيادة الضغط المالي على كل من شركات الطيران التجارية ووزارات الدفاع. تواجه مصافي التكرير تحديات في الحفاظ على هوامش الربح خلال فترات الركود، بينما يعاني المستخدمون النهائيون من تكاليف شراء غير متوقعة طوال العقود طويلة الأجل.

- يُفاقم عدم اليقين في إمدادات النفط وطاقة التكرير الوضعَ بخلق اختناقات قصيرة الأجل وزيادة التكاليف اللوجستية. كما يُؤخر هذا الوضع التحول إلى أنواع وقود بديلة، إذ يسعى المنتجون إلى الموازنة بين المخاطر المالية وأولويات الإنتاج.

- يعتمد استقرار أسعار وإمدادات الوقود على المدى الطويل على تنويع مصادر الطاقة، وتوسيع قدرات التكرير المحلية، وزيادة إنتاج الوقود المستدام. وسيكون إنشاء سلاسل توريد مرنة واعتماد آليات مرنة للتحوط من تقلبات أسعار الطاقة أمرًا بالغ الأهمية للتخفيف من تأثير تقلبات أسعار النفط الخام على عمليات الطيران والفضاء والدفاع.

نطاق سوق وقود الطيران والدفاع

يتم تقسيم السوق على أساس نوع المنتج والتطبيق.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق وقود الطيران والدفاع إلى: Avgas، وAvtur، ووقود الصواريخ، ووقود الطائرات الحيوي، ووقود الطائرات، والغاز الطبيعي المضغوط (CNG) والغاز الطبيعي المسال (LNG). هيمن قطاع وقود الطائرات على السوق محققًا أكبر حصة من إيراداته في عام 2025، مدفوعًا باستخدامه الواسع في الطائرات التجارية والعسكرية بفضل كثافة الطاقة العالية والبنية التحتية الراسخة للتزود بالوقود. غالبًا ما تُعطي شركات الطيران والمؤسسات الدفاعية الأولوية لوقود الطائرات لموثوقيته وكفاءته وتوافقه مع تقنيات المحركات الحالية. كما يستفيد هذا القطاع من الاستثمارات المستمرة في تقنيات وبنية التكرير التحتية، مما يضمن جودة ثابتة وتوافرًا لتلبية الطلب المتزايد في عمليات الطيران. علاوة على ذلك، فإن تنوع وقود الطائرات في دعم تطبيقات الطيران المدني والدفاعي يعزز مكانته المهيمنة في السوق.

من المتوقع أن يشهد قطاع الوقود الحيوي للطيران أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بمبادرات الاستدامة المتزايدة والقرارات الحكومية الرامية إلى خفض انبعاثات الكربون. على سبيل المثال، تعمل شركات مثل Neste وWorld Energy على توسيع إنتاج وتوريد وقود الطيران المستدام لدعم أهداف شركات الطيران في خفض انبعاثات الكربون. يوفر الوقود الحيوي للطيران بديلاً صديقًا للبيئة دون الحاجة إلى تعديلات كبيرة في المحركات، مما يجذب اهتمام شركات الطيران التجارية وشركات الدفاع على حد سواء. ومن المتوقع أن يؤدي التركيز المتزايد على المسؤولية البيئية، إلى جانب التقدم التكنولوجي في معالجة المواد الخام، إلى تسريع وتيرة تبنيه في السنوات القادمة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق وقود الطيران والدفاع إلى طائرات المراقبة، والطائرات، والطائرات العسكرية المدنية. وسيستحوذ قطاع الطائرات على أكبر حصة من إيرادات السوق بنسبة 51.7% بحلول عام 2025، مدفوعًا بالزيادة في عدد عمليات الطائرات التجارية والدفاعية عالميًا. وتعتمد شركات الطيران وأساطيل الدفاع بشكل كبير على وقود عالي الجودة للرحلات الطويلة، ومهام التدريب، والجاهزية التشغيلية، مع التركيز على معايير الكفاءة والسلامة. ويستفيد هذا القطاع من بنية تحتية عالمية واسعة للتزود بالوقود وشبكات لوجستية راسخة، مما يضمن استمرار سلاسل التوريد والأداء المستقر لأساطيل الطيران. ويعزز الطلب المتزايد على السفر الجوي وتحديث الطائرات العسكرية هيمنة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع المراقبة أسرع معدل نمو سنوي مركب بين عامي 2026 و2033، مدفوعًا بالاستخدام المتزايد للطائرات بدون طيار وأنظمة الاستطلاع لأغراض الدفاع والمراقبة التجارية. على سبيل المثال، تعمل شركات مثل جنرال أتوميكس ونورثروب غرومان بشكل متزايد على دمج أنظمة الطاقة الموفرة للوقود لتعزيز قدرة تحمل الطائرات بدون طيار وقدراتها التشغيلية. غالبًا ما تتطلب تطبيقات المراقبة أنواعًا خاصة من الوقود تتميز بكثافة طاقة عالية وموثوقية عالية لدعم المهام طويلة الأمد، مما يدفع عجلة الابتكار واعتماد حلول الوقود المتقدمة. ومن المتوقع أن يُسهم الدور المتزايد للطائرات بدون طيار في الاستخبارات ومراقبة الحدود وإدارة الكوارث في دفع عجلة نمو هذا القطاع بشكل كبير.

تحليل إقليمي لسوق وقود الطيران والدفاع

- سيطرت أمريكا الشمالية على سوق وقود الطيران والدفاع بأكبر حصة إيرادات بلغت 42.4٪ في عام 2025، مدفوعة بالطلب المرتفع على عمليات الطائرات العسكرية ووقود الطيران التجاري

- يضع المستهلكون ومنظمات الدفاع في المنطقة أولوية لموثوقية الوقود وكفاءته وتوافره، مما يضمن عمليات متواصلة لكل من الأساطيل المدنية والدفاعية

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية المتقدمة وشبكات اللوجستيات القوية والاستثمارات المستمرة في إنتاج الوقود وتخزينه، مما يجعل أمريكا الشمالية مركزًا رئيسيًا لإمدادات الوقود الجوي والدفاعي.

نظرة عامة على سوق وقود الطيران والدفاع في الولايات المتحدة

استحوذ سوق وقود الطيران والدفاع الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدعومًا بالتواجد القوي لشركات الطيران التجارية وأساطيل الطيران العسكري. ويركز المشغلون بشكل متزايد على كفاءة الوقود وموثوقيته لتحسين الأداء التشغيلي. كما أن الاعتماد المتزايد على الطائرات المتقدمة التي تتطلب وقودًا عالي الأداء، والمبادرات الحكومية الداعمة لأمن الطاقة، يعززان نمو السوق. علاوة على ذلك، تُسهم التطورات التكنولوجية في تركيبات الوقود والبنية التحتية الشاملة للتزود بالوقود بشكل كبير في توسيع السوق.

نظرة عامة على سوق وقود الطيران والدفاع في أوروبا

من المتوقع أن يشهد سوق وقود الطيران والدفاع في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بتحديث الأساطيل العسكرية ونمو قطاع الطيران المدني. وتشجع اللوائح البيئية الصارمة والتحول نحو وقود الطيران المستدام على اعتماد أنواع وقود متطورة. وتركز الدول الأوروبية على الكفاءة والبدائل الصديقة للبيئة للحد من انبعاثات الكربون. كما أن تزايد حركة النقل الجوي في المناطق الحضرية وتزايد التعاون الدفاعي عبر الحدود يعزز الطلب في جميع أنحاء المنطقة.

نظرة عامة على سوق وقود الطيران والدفاع في المملكة المتحدة

من المتوقع أن ينمو سوق وقود الطيران والدفاع في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتحديث الطيران العسكري وتزايد عمليات الطيران المدني. وتدعم الحوافز الحكومية للوقود منخفض الكربون والتخزين الاستراتيجي للوقود توسع السوق. كما أن التكامل المتزايد لوقود الطيران المستدام والتحديثات التكنولوجية في البنية التحتية لتخزين وتوزيع الوقود يحفزان النمو في سوق المملكة المتحدة.

نظرة عامة على سوق وقود الطيران والدفاع في ألمانيا

من المتوقع أن يشهد سوق وقود الطيران والدفاع في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا ببرامج تحديث الدفاع المتزايدة واعتماد الوقود الحيوي للطيران. وتشجع البنية التحتية المتطورة في ألمانيا وتركيزها على الاستدامة على استخدام أنواع وقود صديقة للبيئة في الطيران المدني والعسكري. كما أن الابتكار المستمر في تكنولوجيا الوقود وشبكات التوزيع الفعالة يدعمان نمو السوق، بما يتماشى مع أهداف البلاد في مجالي الطاقة والبيئة.

نظرة عامة على سوق وقود الطيران والدفاع في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق وقود الطيران والدفاع في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب هو الأسرع خلال الفترة المتوقعة من عام 2026 إلى عام 2033، مدفوعًا بالتوسع الحضري السريع، وتوسع الطيران التجاري، وتحديث الدفاع في دول مثل الصين والهند واليابان. ويساهم ارتفاع الطلب على السفر الجوي، إلى جانب المبادرات الحكومية الرامية إلى تحسين البنية التحتية للطيران، في تعزيز اعتماد أنواع الوقود عالية الأداء والمستدامة. كما تبرز المنطقة كمركز تصنيع لمكونات وقود الطيران، مما يزيد من إمكانية الحصول عليها بأسعار معقولة وإمكانية الوصول إليها لكل من الطيران المدني والدفاعي.

نظرة عامة على سوق وقود الطيران والدفاع في اليابان

يشهد سوق وقود الطيران والدفاع في اليابان زخمًا متزايدًا بفضل تكنولوجيا الطيران المتقدمة في البلاد، والتركيز على كفاءة الطاقة، والعمليات العسكرية الاستراتيجية. ويؤدي الاستخدام المتزايد للطائرات بدون طيار والطائرات التجارية وأنظمة الدفاع إلى زيادة الطلب على الوقود. كما أن دمج أنواع الوقود المستدامة والمبادرات الحكومية لتحديث أساطيل الطيران يُسرّع نمو السوق في اليابان.

نظرة على سوق وقود الطيران والدفاع في الصين

سيستحوذ سوق وقود الطيران والدفاع في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى التوسع السريع في قطاع الطيران المدني، وبرامج التحديث الدفاعي القوية، وتزايد متطلبات كفاءة استهلاك الوقود. وتدعم الاستثمارات الاستراتيجية الصينية في البنية التحتية للطيران وإنتاج الوقود المحلي هذا السوق. ويُعد اعتماد وقود الطيران المستدام، إلى جانب أسطول طيران كبير ومتنامي، من العوامل الرئيسية الدافعة للسوق في الصين.

حصة سوق وقود الطيران والدفاع

وتقود صناعة وقود الطيران والدفاع في المقام الأول شركات راسخة، بما في ذلك:

- ناسيبا (الإمارات العربية المتحدة)

- شركة تشيناي للبترول المحدودة (الهند)

- شركة رويال داتش شل بي إل سي (هولندا)

- شركة شيفرون (الولايات المتحدة)

- شركة ريلاينس للصناعات المحدودة (الهند)

- إيسار (الهند)

- شركة هندوستان للبترول المحدودة (الهند)

- شركة بي بي بي إل سي (المملكة المتحدة)

- فلايتووركس (الإمارات العربية المتحدة)

- ريبسول (إسبانيا)

- إيتون (الولايات المتحدة)

- شركة إكسون موبيل (الولايات المتحدة)

- شركة غازبروم نفط بي جي إس سي (روسيا)

- شركة سكاي تانكينج القابضة المحدودة (ألمانيا)

- مبادرة الوقود البديل للطيران التجاري (الولايات المتحدة)

- توتال إنيرجييز إس إي (فرنسا)

- لوك أويل (روسيا)

- شركة النفط الهندية المحدودة (الهند)

- شركة بهارات عمان للمصافي المحدودة (الهند)

- شركة الصين للبتروكيماويات (الصين)

أحدث التطورات في سوق وقود الطيران والدفاع العالمي

- في يونيو 2025، أعلنت توتال إنرجيز عن خطط لزيادة إنتاج وقود الطيران المستدام (SAF) إلى أكثر من 500,000 طن سنويًا بحلول عام 2028، بهدف توفير أكثر من 10% من احتياجاتها من وقود الطائرات في أوروبا. تُعزز هذه الخطوة الاستراتيجية مكانتها في سوق وقود الطيران والدفاع من خلال تسريع اعتماد أنواع وقود منخفضة الكربون، وضمان أمن الإمدادات، ومواكبة المتطلبات التنظيمية المشددة، مما يعزز مكانة توتال إنرجيز كلاعب رئيسي في إنتاج وقود الطيران المستدام.

- في يونيو 2025، أبرمت شركة توتال إنرجيز اتفاقية توريد مواد خام لمدة 15 عامًا لـ 60 ألف طن سنويًا من زيت الطهي المستعمل لدعم مصافيها الحيوية في تحويل زيوت النفايات إلى وقود الديزل الحيوي (SAF). يُعالج هذا التطور تحديًا بالغ الأهمية في إنتاج وقود الديزل الحيوي (SAF)، وهو توافر المواد الخام باستمرار، مما يُعزز قابلية التوسع، وكفاءة التكلفة، وموثوقية سلسلة توريد وقود الطيران والدفاع.

- في يونيو 2025، وقّعت شركة هانيويل مذكرة تفاهم مع شركة NTPC Green Energy في الهند لاستكشاف إنتاج وقود الطيران المستدام باستخدام ثاني أكسيد الكربون المُستَقطَب والهيدروجين الأخضر، بالاستفادة من تقنيات التكرير المتقدمة. يُوسّع هذا التعاون البصمة الجغرافية لوقود الطيران المستدام في منطقة آسيا والمحيط الهادئ، ويدعم أهداف أمن الطاقة وإزالة الكربون، ويُبرز الدور المتزايد للشراكات المبتكرة في تشكيل مستقبل سوق وقود الطيران والدفاع.

- في فبراير 2025، وقّعت شركة هانيويل مذكرة تفاهم مع شركة إيه إم جرين في الهند لتقييم جدوى إنتاج وقود الطائرات المستدام (SAF) من الإيثانول والميثانول الأخضر وثاني أكسيد الكربون. تُوسّع هذه المبادرة آفاق الابتكار في مجال وقود الطيران والدفاع، وتستكشف مساراتٍ ومواد خام بديلة لتعزيز قاعدة التوريد طويلة الأجل، وتحسين مرونة السوق، ودعم أهداف الاستدامة في هذا القطاع.

- في يناير 2025، بدأت شركة جيت أفييشن بتزويد وقود الطائرات المستدام (SAF) في مقرها الرئيسي بزيورخ خلال المنتدى الاقتصادي العالمي، مما يُظهر جاهزيتها التشغيلية لقطاعي الطيران التجاري والعام. تُعزز هذه المبادرة قبول السوق للوقود المستدام في تطبيقات الطيران والدفاع، من خلال إثبات إمكانية دمج وقود الطائرات المستدام بسلاسة في عمليات رحلات كبار الشخصيات، والرحلات المستأجرة، ورحلات الدعم، مما يُعزز اعتماده في قطاعات الطيران المتخصصة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.