Global Aerospace And Defense Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

33.28 Billion

USD

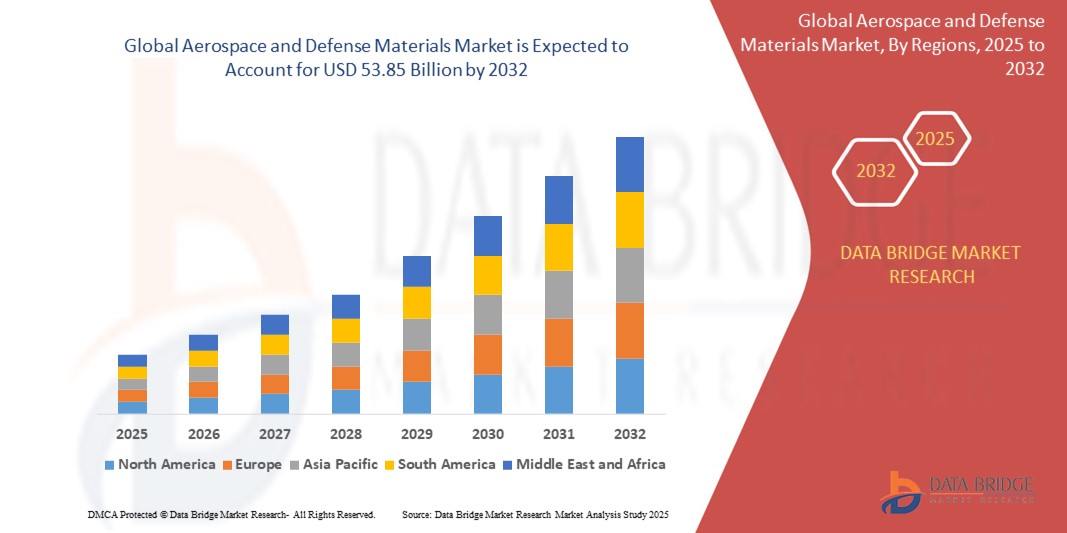

53.85 Billion

2024

2032

USD

33.28 Billion

USD

53.85 Billion

2024

2032

| 2025 –2032 | |

| USD 33.28 Billion | |

| USD 53.85 Billion | |

| % | |

|

تجزئة سوق مواد الطيران والدفاع العالمية، حسب المنتج (سبائك الألومنيوم، المركبات، السبائك المقاومة للحرارة، البلاستيك والبوليمرات، السبائك الفائقة، السيراميك، الفولاذ، المركبات النانوية، الجرافين، وغيرها)، التطبيق (هياكل الطائرات/الهياكل، أنظمة الدفع، المكونات، التصميمات الداخلية للمقصورات، الأقمار الصناعية، مكونات البناء والعزل، وغيرها)، الاستخدام النهائي (الطيران التجاري، العسكري، الطيران التجاري والعام، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مواد الطيران والدفاع

- تم تقييم حجم سوق المواد الجوية والدفاعية العالمية بـ 33.28 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 53.85 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.20٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على المواد خفيفة الوزن وعالية الأداء لتحسين كفاءة الوقود والمتانة والأداء في الطائرات والأنظمة الدفاعية من الجيل التالي

- تساهم الاستثمارات المتزايدة في ابتكارات الفضاء الجوي، وميزانيات الدفاع المتنامية، وتوسيع أساطيل الطيران التجاري بشكل أكبر في توسيع السوق

تحليل سوق مواد الطيران والدفاع

- يؤدي الاعتماد المتزايد على المواد المركبة المتقدمة وسبائك التيتانيوم في تصنيع هياكل الطائرات والمحركات والمكونات الهيكلية إلى تحويل مشهد المواد في كل من القطاعين التجاري والعسكري

- تساهم التعاونات الاستراتيجية بين مقدمي المواد ومصنعي المعدات الأصلية في مجال الطيران والفضاء في تسريع الابتكار في المواد خفيفة الوزن والمستدامة، مما يعزز الكفاءة التشغيلية ويقلل من التأثير البيئي

- سيطرت أمريكا الشمالية على سوق المواد الجوية والدفاعية بأكبر حصة إيرادات بلغت 37.46% في عام 2024، مدفوعة بالاستثمارات القوية في تحديث الدفاع وتوسيع أساطيل الطائرات التجارية

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق المواد الجوية والدفاعية العالمية، مدفوعة بزيادة ميزانيات الدفاع، وتوسيع أساطيل الطيران التجاري، والاستثمارات الكبيرة في البنية التحتية لتصنيع الطيران في دول مثل الصين والهند واليابان.

- حقق قطاع سبائك الألومنيوم أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل خفة وزنه، وارتفاع نسبة قوته إلى وزنه، ومقاومته الممتازة للتآكل. ولا تزال سبائك الألومنيوم المادة المفضلة لتصنيع هياكل هياكل الطائرات والأجنحة نظرًا لفعاليتها من حيث التكلفة وسهولة تصنيعها. ويستفيد هذا القطاع من انتشار استخدامه في الطائرات التجارية والعسكرية بفضل موثوقيته طويلة الأمد ودعمه لتحسينات كفاءة استهلاك الوقود.

نطاق التقرير وتقسيم سوق مواد الفضاء والدفاع

|

صفات |

رؤى رئيسية حول سوق مواد الطيران والدفاع |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

• تزايد الطلب على مواد الطائرات خفيفة الوزن والموفرة للوقود • زيادة الإنفاق الدفاعي على أنظمة القتال والمراقبة المتقدمة |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق مواد الفضاء والدفاع

"الاستخدام المتزايد للمواد المركبة لتقليل الوزن وزيادة كفاءة الوقود"

- يتبنى مصنعو الطائرات الفضائية بشكل متزايد البوليمرات المقواة بألياف الكربون والمركبات ذات المصفوفة الخزفية لتقليل وزن الطائرات وتعزيز كفاءة استهلاك الوقود

- يمكن للمركبات خفيفة الوزن أن تقلل من استهلاك الوقود بنسبة تصل إلى 20%، مما يجعلها أكثر فعالية من حيث التكلفة على مدار دورة حياة الطائرة

- توفر المركبات فوائد إضافية مثل مقاومة التآكل وقوة التعب، مما يقلل من الصيانة ويزيد من عمر الخدمة

- يستفيد القطاع العسكري من المواد المركبة في تقنية التخفي بسبب خصائصها في امتصاص الرادار

- يشهد استخدام المركبات توسعًا سريعًا في كل من برامج الطائرات الجديدة وتحديث الأساطيل القديمة

- على سبيل المثال، تستخدم طائرة بوينج 787 دريملاينر أكثر من 50% من المواد المركبة من حيث الوزن لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات

ديناميكيات سوق مواد الفضاء والدفاع

سائق

"زيادة الطلب العالمي على السفر الجوي والتحديث العسكري"

- يؤدي النمو السريع في حركة النقل الجوي العالمية، وخاصة في منطقة آسيا والمحيط الهادئ، إلى زيادة إنتاج الطائرات والطلب على المواد

- تعمل الحكومات على زيادة الإنفاق الدفاعي لتحديث الأساطيل باستخدام مواد عالية الأداء وخفيفة الوزن ومتينة

- المواد المتقدمة مثل سبائك التيتانيوم والمركبات ضرورية لتصنيع طائرات الجيل التالي والطائرات بدون طيار

- إن الحاجة إلى تلبية لوائح الانبعاثات الأكثر صرامة في الطيران التجاري تعمل على زيادة الطلب على المواد الأخف وزناً والأكثر كفاءة في استهلاك الوقود

- تعمل شركات تصنيع المعدات الأصلية على توسيع الإنتاج لتلبية تراكمات الطائرات الكبيرة وعقود الدفاع

- على سبيل المثال، وصل عدد الركاب الجويين المحليين في الهند إلى 152 مليونًا في عام 2023، مما دفع شركات الطيران إلى طلب مئات الطائرات الموفرة للوقود.

ضبط النفس/التحدي

"التكاليف المرتفعة وعمليات التصنيع المعقدة للمواد المتقدمة"

- إن ارتفاع تكاليف إنتاج المواد المتقدمة مثل مركبات التيتانيوم والكربون تحد من إمكانية وصول الشركات المصنعة الأصغر إليها

- إن المعدات المتخصصة والعمالة الماهرة المطلوبة لمعالجة هذه المواد تؤدي إلى دورات إنتاج أطول وزيادة النفقات التشغيلية

- يؤدي هدر المواد أثناء عمليات التصنيع إلى زيادة التكاليف، وخاصة في إنتاج ألياف الكربون

- معايير مراقبة الجودة الصارمة ومتطلبات الاعتماد في مجال الطيران والفضاء تعمل على تمديد الجداول الزمنية للتطوير

- تشكل ضغوط التكلفة وتقلبات أسعار المواد الخام تحديًا لسلسلة التوريد، وخاصةً بالنسبة للطلبات غير المتكررة

- على سبيل المثال، أدت التكلفة العالية للتيتانيوم إلى تقييد استخدامه على نطاق واسع في الطيران التجاري، مما دفع الشركات إلى استكشاف خيارات المواد الهجينة

نطاق سوق مواد الفضاء والدفاع

يتم تقسيم السوق على أساس المنتج والتطبيق والاستخدام النهائي.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق مواد الطيران والدفاع إلى سبائك الألومنيوم، والمواد المركبة، والسبائك المقاومة للحرارة، والبلاستيك والبوليمرات، والسبائك الفائقة، والسيراميك، والصلب، والمركبات النانوية، والجرافين، وغيرها. وقد استحوذ قطاع سبائك الألومنيوم على أكبر حصة من إيرادات السوق في عام 2024، بفضل خفة وزنه، وارتفاع نسبة قوته إلى وزنه، ومقاومته الممتازة للتآكل. ولا تزال سبائك الألومنيوم المادة المفضلة لتصنيع هياكل هياكل الطائرات والأجنحة نظرًا لفعاليتها من حيث التكلفة وسهولة تصنيعها. ويستفيد هذا القطاع من انتشار استخدامه في الطائرات التجارية والعسكرية بفضل موثوقيته طويلة الأمد ودعمه لتحسينات كفاءة استهلاك الوقود.

من المتوقع أن يشهد قطاع المواد المركبة أسرع معدل نمو بين عامي 2025 و2032، بفضل قدراته الفائقة على خفض الوزن، ومقاومته للتعب، وتعدد استخداماته في التشكيل. ويتزايد استخدام المواد المركبة في برامج الطائرات المتقدمة ومركبات استكشاف الفضاء. ويشهد تطبيقها في هياكل الطائرات، وشفرات الدوارات، والمكونات الداخلية نموًا سريعًا نظرًا للطلب المتزايد على المواد التي تدعم الاقتصاد في استهلاك الوقود والأداء الديناميكي الهوائي.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق مواد الطيران والدفاع إلى هياكل/هياكل الطائرات الهيكلية، وأنظمة الدفع، ومكوناتها، وتصميمات المقصورة الداخلية، والأقمار الصناعية، ومكونات البناء والعزل، وغيرها. وقد هيمن قطاع هياكل/هياكل الطائرات الهيكلية على السوق محققًا أكبر حصة من الإيرادات في عام 2024، بفضل الاستخدام المكثف للمواد عالية القوة في بناء المكونات الحاملة للأوزان. ويساهم الطلب المتزايد على عناصر هيكلية أخف وزنًا وأكثر متانة لتعزيز كفاءة الوقود وسعة الحمولة في دفع عجلة النمو في هذا القطاع.

من المتوقع أن يشهد قطاع أنظمة الدفع أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع الاستثمارات في المحركات والدوافع المتطورة للتطبيقات التجارية والدفاعية. ويكتسب استخدام السبائك المقاومة للحرارة والسبائك الفائقة في التوربينات ونوى المحركات زخمًا متزايدًا نظرًا لقدرتها على تحمل الضغوط الحرارية والميكانيكية الشديدة في أنظمة الدفع من الجيل التالي.

• حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق مواد الطيران والدفاع إلى قطاعات تجارية، وعسكرية، وتجارية، وقطاع طيران عام، وغيرها. وقد حقق القطاع التجاري أعلى حصة من إيرادات السوق في عام 2024، مدعومًا بزيادة تسليم الطائرات، ونمو حركة نقل الركاب، ومعايير الانبعاثات الصارمة التي تدفع نحو استخدام مواد أخف وزنًا وأكثر كفاءة في استهلاك الوقود. وتعتمد كبرى شركات تصنيع المعدات الأصلية بشكل متزايد على المواد المتقدمة لتحقيق أهداف الأداء البيئي والاقتصادي المتطورة.

من المتوقع أن يشهد القطاع العسكري أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع ميزانيات الدفاع ومبادرات التحديث العالمية. تُغذي برامج الدفاع الاستراتيجية الطلب على المواد المتقدمة في الطائرات المقاتلة والطائرات بدون طيار وتقنيات الدفاع الفضائي، حيث تُعدّ القوة والتخفي والمتانة مقاييس أداء أساسية.

تحليل إقليمي لسوق مواد الطيران والدفاع

- سيطرت أمريكا الشمالية على سوق المواد الجوية والدفاعية بأكبر حصة إيرادات بلغت 37.46% في عام 2024، مدفوعة بالاستثمارات القوية في تحديث الدفاع وتوسيع أساطيل الطائرات التجارية

- يدعم نظام تصنيع الطيران والفضاء الراسخ في المنطقة، بما في ذلك اللاعبين الرئيسيين مثل بوينج ولوكهيد مارتن، بشكل كبير استهلاك المواد عالية الأداء لكل من المكونات الهيكلية ومكونات الدفع.

- يواصل الابتكار المستمر في المواد خفيفة الوزن والمستدامة، إلى جانب ارتفاع الإنفاق على البحث والتطوير، تعزيز ريادة أمريكا الشمالية في السوق

نظرة عامة على سوق مواد الفضاء والدفاع الأمريكية

استحوذ سوق مواد الفضاء والدفاع الأمريكية على الحصة الأكبر في أمريكا الشمالية عام 2024، مدفوعًا بارتفاع حاد في المشتريات الدفاعية وتزايد الطلب على إنتاج الطائرات التجارية. تُحفّز التحديثات العسكرية المستمرة في البلاد، بما في ذلك الطائرات المقاتلة من الجيل التالي وأنظمة الأقمار الصناعية، اعتماد المواد المركبة والسبائك المتقدمة. إضافةً إلى ذلك، يُسهم قطاع استكشاف الفضاء الأمريكي، بمشاريع تقودها وكالة ناسا وشركات خاصة مثل سبيس إكس، في تزايد الطلب على مواد عالية القوة وخفيفة الوزن مُناسبة للبيئات القاسية.

نظرة عامة على سوق مواد الفضاء والدفاع في أوروبا

من المتوقع أن يشهد سوق مواد الطيران والدفاع في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بمبادرات الدفاع التعاونية وزيادة نشاط تصنيع الطائرات. تستثمر دول مثل فرنسا وألمانيا والمملكة المتحدة في الطائرات العسكرية ومهام الفضاء، مما يدفع عجلة الابتكار والطلب على المواد. علاوة على ذلك، يُعزز التزام الاتحاد الأوروبي بوقود الطيران المستدام والمواد خفيفة الوزن استخدام المواد المركبة واللدائن الحرارية. كما تُركز المنطقة على التوطين والاستقلالية الاستراتيجية، مما يدعم نمو إنتاج المواد محليًا.

نظرة عامة على سوق مواد الفضاء والدفاع في المملكة المتحدة

من المتوقع أن يشهد سوق مواد الطيران والدفاع في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بميزانية الدفاع الحكومية المتزايدة والتركيز على برامج الطائرات المحلية مثل نظام القتال الجوي المستقبلي (FCAS). كما يُحفز التعاون المتزايد مع حلف شمال الأطلسي (الناتو) والشركاء الأوروبيين الاستثمار في المواد المتطورة التي تُعزز كفاءة الطائرات وقدرتها على البقاء. إضافةً إلى ذلك، من المتوقع أن يُشجع تركيز المملكة المتحدة على أبحاث الطيران والمواد النظيفة الابتكار في مجال المركبات الكربونية والبدائل المستدامة.

نظرة عامة على سوق مواد الفضاء والدفاع في ألمانيا

من المتوقع أن يشهد سوق مواد الطيران والدفاع في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، بفضل تزايد الاستثمار في الطيران المدني، وتطوير الدفاع، والتصنيع المتقدم. وتعزز مشاركة ألمانيا في مشاريع الدفاع الأوروبية، مثل يوروفايتر والمروحيات العسكرية، الطلب على المواد المتخصصة، وخاصةً السبائك والمركبات المقاومة للحرارة. وتوفر القاعدة الصناعية القوية لألمانيا وريادتها في الابتكار الهندسي بيئةً مواتيةً لتطوير ونشر الجيل الجديد من مواد الطيران والدفاع.

نظرة عامة على سوق مواد الفضاء والدفاع في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتوسع الطيران التجاري وارتفاع الإنفاق الدفاعي في دول مثل الصين والهند واليابان. ويساهم التوسع الحضري المتزايد، والطلب على السفر الجوي، وبرامج تصنيع الطائرات المحلية في زيادة استهلاك المواد. علاوة على ذلك، تستثمر حكومات المنطقة في استكشاف الفضاء وتطوير الأقمار الصناعية، مما يدعم السوق بشكل أكبر. ويعزز التحول نحو الاعتماد على الذات في الإنتاج الدفاعي، وخاصة في الهند والصين، الطلب الإقليمي على المواد المستخدمة في صناعة الطيران والفضاء.

نظرة عامة على سوق مواد الفضاء والدفاع في اليابان

من المتوقع أن يشهد سوق مواد الفضاء والدفاع في اليابان أسرع معدل نمو بين عامي 2025 و2032، بفضل تنامي مهام الفضاء اليابانية، وتطوير أنظمة الدفاع، ومشاركتها في الطيران التجاري العالمي. وتُولي وزارة الدفاع اليابانية الأولوية لتقنيات التخفي والمواد عالية الأداء لطائرات الجيل القادم. إضافةً إلى ذلك، يستثمر مصنعو الفضاء المحليون في البحث والتطوير لتطوير مواد مركبة وسيراميكية خفيفة الوزن مناسبة لتطبيقات الفضاء والدفاع. ويتماشى تركيز اليابان على معايير الدقة والجودة مع الطلب المتزايد على المواد المتينة وعالية الأداء.

نظرة على سوق مواد الفضاء والدفاع في الصين

هيمنت الصين على سوق مواد الفضاء والدفاع في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعةً باستثماراتها المكثفة في تطوير الطائرات المحلية والتوسع السريع في برنامجها الفضائي. ويساهم الإنتاج المتزايد لطائرات مثل كوماك سي 919، بالإضافة إلى تحديث جيش التحرير الشعبي، في زيادة الطلب على المواد المتقدمة بشكل كبير. كما يُعد تركيز الحكومة الصينية على تقليل الاعتماد على المواد الأجنبية وتعزيز سلسلة التوريد المحلية محركًا رئيسيًا لنمو السوق.

حصة سوق مواد الطيران والدفاع

تقود صناعة المواد الجوية والدفاعية في المقام الأول شركات راسخة، بما في ذلك:

- هندالكو - ألمكس إيروسبيس المحدودة (الهند)

- شركة تاتا للأنظمة المتقدمة المحدودة (الهند)

- شركة ماتيريون (الولايات المتحدة)

- شركة بارك للفضاء الجوي (الولايات المتحدة)

- شركة تيجين المحدودة (اليابان)

- شركة توراي للصناعات (اليابان)

- 3M (الولايات المتحدة)

- شركة هانتسمان الدولية المحدودة (الولايات المتحدة)

- سافران (فرنسا)

- أركيما (فرنسا)

- سولفاي (بلجيكا)

- شركة روجرز (الولايات المتحدة)

- شركة ألكوا (الولايات المتحدة)

- أركونيك (الولايات المتحدة)

- شركة هيكسل (الولايات المتحدة)

- كونستليوم (هولندا)

- AMG (هولندا)

- شركة إس جي إل كاربون (ألمانيا)

- دوبونت (الولايات المتحدة)

- سابك (المملكة العربية السعودية)

أحدث التطورات في سوق المواد الفضائية والدفاعية العالمية

- في يوليو 2023، أسست شركة سافران لمحركات المروحيات وشركة هندوستان للملاحة الجوية المحدودة (HAL) مشروعًا مشتركًا في بنغالور، الهند، لتصميم وإنتاج ودعم محركات المروحيات لبرامج المروحيات البحرية الهندية. تُمثل هذه الشراكة المبادرة الأولى للهند في تصميم وتصنيع المحركات، مما يدعم رؤية البلاد للاعتماد على الذات في تكنولوجيا الدفاع، ويعزز خارطة الطريق الاستراتيجية في مجال الطيران والفضاء بين الهند وفرنسا. بالاستفادة من خبرة HAL في التصنيع وتصميم سافران لمحركات العمود التوربيني، يهدف هذا التعاون إلى استكشاف فرص أعمال جديدة في مجال الطيران.

- في يونيو 2023، أعلنت شركة تيجين كاربون التزامها بصناعة الطيران والفضاء من خلال تقديم حلول خفيفة الوزن ومتينة من خلال نهج شامل يجمع بين مواد عالية الأداء وتقنيات تصنيع متطورة. باستخدام ألياف تيناكس الكربونية من تيجين، تُحدث الشركة ثورة في صناعة الطيران والفضاء من خلال مكونات عالية الأداء مصممة خصيصًا لتلبية احتياجات مصنعي الطائرات. تهدف هذه المبادرة إلى تقديم حلول مخصصة تُعزز أداء الطائرات وكفاءتها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.