Global Aerospace Sealant Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.54 Billion

USD

2.50 Billion

2024

2032

USD

1.54 Billion

USD

2.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.54 Billion | |

| USD 2.50 Billion | |

| % | |

|

تجزئة سوق مانعات التسرب الجوية العالمية، حسب الراتنج (بولي سلفيد، سيليكون، فلورو سيليكون، بولي أكريلات، بولي يوريثان، بولي ثيوإيثر، وغيرها)، التطبيق (خزان الوقود، هيكل الطائرة، إصلاح خطوط الطيران، الزجاج الأمامي والمظلات، جسم الطائرة، وغيرها)، الاستخدام النهائي (الطيران التجاري، الطيران العسكري، وغيرها)، تقنية الصياغة (المذيبات، المياه، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مانع التسرب الجوي

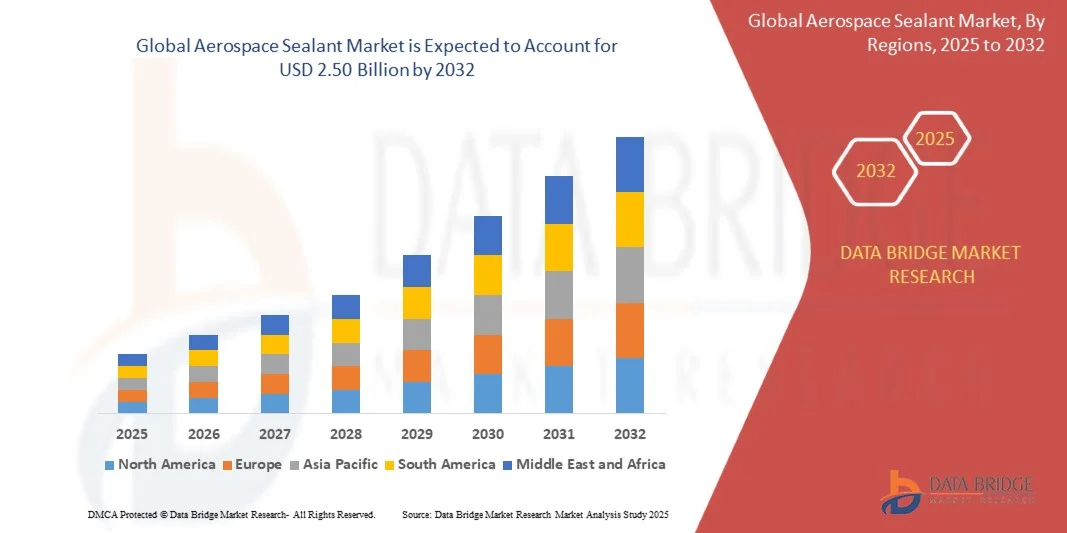

- تم تقييم حجم سوق مانع التسرب الجوي العالمي بنحو 1.54 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.50 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.25٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من الطلب المتزايد على المواد المقاومة للتآكل وخفيفة الوزن في الطائرات التجارية والعسكرية، فضلاً عن زيادة أنشطة تصنيع الطيران والفضاء على مستوى العالم.

- إن التركيز المتزايد على سلامة الطائرات ومتانتها وكفاءة صيانتها يدفع إلى اعتماد مواد مانعة للتسرب متقدمة عبر هياكل الطائرات وألواح جسم الطائرة والمفاصل الحرجة

تحليل سوق مانع التسرب الجوي

- يشهد سوق مانع التسرب الجوي ابتكارًا كبيرًا في تركيبات مانع التسرب، بما في ذلك مقاومة درجات الحرارة العالية، وتحسين الالتصاق، وأوقات المعالجة الأسرع

- يتزايد الطلب على المواد المانعة للتسرب الصديقة للبيئة والمنخفضة المركبات العضوية المتطايرة، مدفوعًا باللوائح البيئية الأكثر صرامة ومبادرات الاستدامة في صناعة الطيران

- سيطرت أمريكا الشمالية على سوق مواد منع التسرب في قطاع الطيران، محققةً أكبر حصة إيرادات بلغت 38.50% في عام 2024، مدفوعةً بقوة قطاعي الطيران والدفاع، وزيادة إنتاج الطائرات، وتزايد الطلب على خدمات الصيانة والإصلاح والتجديد (MRO). يدعم النظام البيئي الراسخ لقطاع الطيران في المنطقة والبنية التحتية المتطورة للتصنيع اعتماد مواد منع التسرب عالية الأداء.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق مانعات التسرب الجوية العالمية ، مدفوعة بالتوسع الحضري السريع، وزيادة تسليمات الطائرات، والنمو في شركات الطيران منخفضة التكلفة، والطلب المتزايد على خدمات الصيانة والإصلاح والعمرة في الاقتصادات الناشئة.

- حقق قطاع البولي سلفيد أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل مرونته الممتازة ومقاومته الكيميائية ومتانته طويلة الأمد في تطبيقات الطائرات عالية الضغط. تُستخدم مانعات التسرب البولي سلفيدية على نطاق واسع في خزانات الوقود، ومفاصل جسم الطائرة، وتجميعات الأجنحة، مما يوفر أداءً فائقًا في درجات الحرارة والظروف البيئية القاسية.

نطاق التقرير وتقسيم سوق مانعات التسرب في قطاع الطيران

|

صفات |

رؤى رئيسية حول سوق مانع التسرب في قطاع الطيران |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق مانعات التسرب في قطاع الطيران

"تزايد استخدام المواد المانعة للتسرب المتقدمة في تصنيع وصيانة الطائرات"

- يُحدث التحول المتزايد نحو مانعات التسرب المتطورة في مجال الطيران تحولاً جذرياً في قطاع الطيران، وذلك بتوفير حماية فائقة من التآكل، وسد الفواصل، ومقاومة حرارية. تُعزز هذه المانعات متانة هيكل الطائرة وكفاءة استهلاك الوقود، لا سيما في الطائرات التجارية والعسكرية، مما يُقلل تكاليف الصيانة ويُحسّن الأداء التشغيلي. إضافةً إلى ذلك، يُقلل استخدام مانعات التسرب عالية الأداء من وقت التوقف أثناء عمليات الفحص الروتينية، ويُعزز موثوقية الطائرات، مما يدعم الكفاءة التشغيلية على المدى الطويل.

- يُسرّع الطلب المتزايد على مواد مانعة للتسرب خفيفة الوزن وعالية الأداء من اعتماد تركيبات السيليكون والبولي يوريثان والبولي سلفيد. تُعدّ هذه المواد فعّالة بشكل خاص في المناطق عالية الضغط، مثل مفاصل جسم الطائرة وألواح الأجنحة وحجرات المحرك، مما يضمن سلامة هيكل الطائرة وامتثالها لمعايير الطيران الصارمة. كما يُسهم اعتماد هذه المواد في إطالة فترات الخدمة وتقليل الأثر البيئي بفضل الطلاءات الواقية طويلة الأمد.

- إن تنوع استخدامات مانعات التسرب الحديثة المستخدمة في صناعة الطيران وطرق تطبيقها المُحسّنة يجعلها جذابة لكل من مُصنّعي المعدات الأصلية (OEMs) ومُقدّمي خدمات الصيانة والإصلاح والتجديد (MRO). يستفيد المُصنّعون من سهولة التطبيق، وأوقات المعالجة الأسرع، وخصائص الالتصاق المُحسّنة، مما يُعزز في نهاية المطاف كفاءة الإنتاج وإطالة عمر الطائرات. علاوة على ذلك، يُمكن استخدام هذه المانعات التسرب في بيئات تشغيلية مُتنوعة، مما يُوفر مرونةً في مختلف أنواع الطائرات وعمليات التصنيع.

- على سبيل المثال، في عام ٢٠٢٣، أفاد العديد من مصنعي الطائرات في أمريكا الشمالية وأوروبا بانخفاض حوادث الصيانة المتعلقة بالتآكل بعد تطبيق الجيل التالي من مواد الختم على ألواح هيكل الطائرة وتجميعات الأجنحة، مما عزز سلامة الطائرات وأداء دورة حياتها. كما أدى الاستخدام الناجح لهذه المواد إلى تحسين الكفاءة التشغيلية الإجمالية، وخفض تكاليف الإصلاح، وساهم في زيادة توافر الأسطول وموثوقيته.

- في حين أن مواد الختم المتقدمة تُحفّز الابتكار والكفاءة التشغيلية، إلا أن تأثيرها يعتمد على البحث والتطوير المستمر، وعمليات الاعتماد، والتطبيق الماهر. يجب على المصنّعين التركيز على تطوير المواد، والتدريب على التطبيق، والامتثال للوائح التنظيمية للاستفادة الكاملة من فرص السوق. بالإضافة إلى ذلك، يُعدّ التعاون مع الموردين ومرافق الاختبار أمرًا بالغ الأهمية لضمان استيفاء مواد الختم لمعايير الصناعة المتطورة وتوقعات الأداء.

ديناميكيات سوق مانعات التسرب المستخدمة في صناعة الطيران

سائق

"تزايد الطلب على المواد المقاومة للتآكل وخفيفة الوزن في مجال الطيران"

- إن الحاجة إلى مواد خفيفة الوزن ومقاومة للتآكل تدفع كلاً من مصنعي الطائرات ومقدمي خدمات الصيانة والإصلاح والعمرة (MRO) إلى إعطاء الأولوية لمواد مانعة للتسرب متطورة. تضمن مواد مانعة للتسرب مثل السيليكون والبولي سلفيد والبولي يوريثان سلامة هيكل الطائرة مع تقليل وزنها، مما يحسن كفاءة استهلاك الوقود ويوفر التكاليف التشغيلية. ويزداد هذا الطلب مع نمو أساطيل شركات الطيران وتزايد الضغوط لتلبية اللوائح البيئية وتقليل انبعاثات الكربون.

- يزداد وعي مشغلي الطائرات بالآثار المالية والسلامة طويلة المدى لحلول العزل الرديئة، بما في ذلك التآكل المبكر للمكونات والتسرب والتآكل. ويدفع هذا الوعي إلى اعتماد مواد مانعة للتسرب عالية الأداء حتى في شركات الطيران الصغيرة والمتوسطة. كما يدعم تحسين أداء مواد المانعة للتسرب إطالة عمر الطائرات، ويقلل من الصيانة غير المجدولة، ويقلل من الاضطرابات التشغيلية، مما يضيف قيمة إلى استراتيجيات إدارة الأسطول.

- يُعزز الامتثال التنظيمي ومعايير الصناعة، مثل إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA) والمعايير العسكرية (MIL-SPEC)، أهمية مواد الختم المعتمدة في مشاريع البناء الجديدة والتحديث. ويدعم هذا التوجه الابتكارات التكنولوجية في المعالجة والالتصاق وتركيب المواد. ويستفيد المصنعون من هذه التطورات لتلبية متطلبات الجودة والسلامة الصارمة، مع ضمان دورات اعتماد أسرع وقبول أفضل في الأسواق العالمية.

- على سبيل المثال، في عام ٢٠٢٢، اعتمدت العديد من شركات تصنيع المعدات الأصلية في قطاع الطيران والفضاء في أوروبا وأمريكا الشمالية مواد مانعة للتسرب متطورة من البولي سلفيد والبولي يوريثان في وصلات الجناح بجسم الطائرة، مما أدى إلى تحسين عمر الطائرات والامتثال لمعايير السلامة. كما أدت هذه التطبيقات إلى انخفاض ملحوظ في حوادث التآكل، وتحسين الكفاءة التشغيلية، وتعزيز رضا العملاء بفضل الأداء الموثوق.

- في ظل الطلب القوي، يجب على المصنّعين التركيز على جودة المواد، والتحقق من الأداء، والخبرة في التطبيقات للحفاظ على القدرة التنافسية والنمو طويل الأمد. إضافةً إلى ذلك، تُسهم الاستثمارات في أنظمة التطبيقات الآلية وبرامج التدريب المُحسّنة للفنيين في تقليل أخطاء التطبيقات، وتحسين الكفاءة، وتعظيم فوائد حلول مانعات التسرب المتقدمة.

ضبط النفس/التحدي

"التكلفة العالية للمواد المانعة للتسرب المتقدمة ومتطلبات التطبيقات المتخصصة"

- إن ارتفاع أسعار مواد مانعة التسرب المتقدمة المستخدمة في صناعة الطيران، بما في ذلك أنواع السيليكون والبولي سلفيد والبولي يوريثان، يحد من استخدامها بين مشغلي الطائرات الصغيرة ومقدمي خدمات الصيانة والإصلاح والعمرة ذوي الميزانيات المحدودة. كما أن الاستثمار في المواد المعتمدة ومعدات التطبيق يزيد من النفقات التشغيلية. وغالبًا ما تتفاقم هذه التكاليف بسبب اختبارات ضمان الجودة الإضافية، ومتطلبات التخزين المتخصصة، والصيانة المستمرة، مما يخلق عوائق مالية لبعض المشاركين في السوق.

- غالبًا ما يتطلب استخدام مانعات التسرب الخاصة بالطائرات تدريبًا متخصصًا وبيئات مُحكمة لضمان الالتصاق والتصلب والأداء الهيكلي المناسبين. قد يؤدي نقص الكوادر المؤهلة إلى تطبيق غير متسق وتقليل الفعالية. علاوة على ذلك، قد يُهدد التطبيق الخاطئ سلامة الطائرات ويؤدي إلى إعادة عمل مكلفة، مما يُبرز الحاجة إلى تدريب دقيق وإجراءات موحدة.

- يمكن أن تؤدي تحديات سلسلة التوريد، بما في ذلك الحصول على مواد خام عالية الأداء والتسليم في الوقت المناسب، إلى تأخير جداول الإنتاج والصيانة. تؤثر هذه العوامل على كل من مصنعي المعدات الأصلية ومقدمي خدمات الصيانة والإصلاح والتشغيل (MRO) نظرًا لضيق الجداول الزمنية التشغيلية. كما أن محدودية توافر مواد منع التسرب المعتمدة في الأسواق الناشئة قد تزيد من تفاقم التأخير، مما يزيد من إجمالي مهلة إنجاز المشاريع ويزيد من المخاطر التشغيلية.

- على سبيل المثال، في عام ٢٠٢٣، أبلغت العديد من شركات صيانة الطائرات في منطقة آسيا والمحيط الهادئ عن تأخيرات في عمليات تجميع هيكل الطائرة وعزل الأجنحة بسبب نقص توافر مواد العزل المعتمدة وعمال التركيب المدربين، مما أثر على جداول التسليم وكفاءة التكلفة. كما أدت هذه الاضطرابات إلى تراكمات صيانة أكبر وتأخير في نشر الطائرات، مما أبرز نقاط ضعف سلسلة التوريد.

- في حين تستمر تقنيات مانعات التسرب في صناعة الطيران والفضاء في التطور، يبقى تحسين التكلفة وتعقيد التطبيقات وموثوقية سلسلة التوريد أمرًا بالغ الأهمية لتحقيق نمو مستدام في السوق واعتمادها عالميًا. تستثمر الشركات في مرافق التصنيع المحلية، واتفاقيات التوريد الاستراتيجية، وبرامج التدريب للتخفيف من هذه التحديات، مما يضمن قدرة مانعات التسرب المتقدمة على تلبية الطلب المتزايد في الصناعة بكفاءة وأمان.

نطاق سوق مانعات التسرب المستخدمة في صناعة الطيران

يتم تقسيم سوق مانع التسرب الجوي على أساس الراتينج والتطبيق والاستخدام النهائي وتكنولوجيا الصياغة.

• بواسطة الراتنج

بناءً على الراتنج، يُقسّم سوق مانعات التسرب المستخدمة في صناعة الطيران إلى بولي سلفيد، وسيليكون، وفلوروسيليكون، وبولي أكريلات، وبولي يوريثان، وبولي ثيوإيثر، وغيرها. وقد حقق قطاع البولي سلفيد أكبر حصة من إيرادات السوق في عام 2024، بفضل مرونته الممتازة، ومقاومته الكيميائية، ومتانته طويلة الأمد في تطبيقات الطائرات عالية الضغط. وتُستخدم مانعات التسرب البولي سلفيدية على نطاق واسع في خزانات الوقود، ومفاصل جسم الطائرة، وتجميعات الأجنحة، مما يوفر أداءً فائقًا في درجات الحرارة والظروف البيئية القاسية.

من المتوقع أن يشهد قطاع السيليكون أسرع معدل نمو بين عامي 2025 و2032، بفضل مقاومته لدرجات الحرارة العالية، وسهولة استخدامه، وقدرته على الحفاظ على الالتصاق على مختلف الأسطح. وتزداد تفضيلات مانعات التسرب القائمة على السيليكون لتطبيقات هياكل الطائرات، والزجاج الأمامي، والمظلات، نظرًا لمتانتها، ومقاومتها للأشعة فوق البنفسجية، وقلة متطلبات صيانتها.

• حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى خزانات الوقود، وهياكل الطائرات، وإصلاح خطوط الطيران، والزجاج الأمامي ومظلة الطائرات، وجسم الطائرة، وغيرها. وقد استحوذ قطاع هياكل الطائرات على الحصة السوقية الأكبر في عام 2024، مدفوعًا بارتفاع إنتاج الطائرات التجارية والعسكرية. تضمن مواد مانعة التسرب لهياكل الطائرات سلامة الهيكل، والحماية من التآكل، وتحسين كفاءة استهلاك الوقود، وهي أمور بالغة الأهمية لأداء الطائرات على المدى الطويل.

من المتوقع أن يشهد قطاع إصلاح خطوط الطيران أسرع نمو بين عامي 2025 و2032، مدفوعًا بالحاجة المتزايدة إلى عمليات صيانة سريعة وتجهيز. تُقلل مواد الختم سريعة التصلب من توقف الطائرات، وتُمكّن من إجراء عمليات إصلاح فعّالة، مما يدعم الكفاءة التشغيلية لدى شركات الطيران ومقدمي خدمات الصيانة والإصلاح والعمرة.

• حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم السوق إلى طيران تجاري، وطيران عسكري، وقطاعات أخرى. وقد استحوذ قطاع الطيران التجاري على أكبر حصة من الإيرادات في عام ٢٠٢٤ بفضل توسع أسطول شركات الطيران وتزايد الطلب على السفر الجوي. وتُستخدم مواد الختم على نطاق واسع في مكونات هيكل الطائرة والأجنحة والمحركات لتعزيز السلامة وكفاءة استهلاك الوقود والمتانة على المدى الطويل.

من المتوقع أن يشهد قطاع الطيران العسكري أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة الإنفاق الدفاعي، وبرامج التحديث، واعتماد الطائرات المتطورة. تُعد المواد المانعة للتسرب عالية الأداء ضرورية للطائرات العسكرية لتحمل الظروف التشغيلية القاسية وضمان جاهزية المهام.

• حسب تكنولوجيا الصياغة

بناءً على تقنية التركيب، يُقسّم السوق إلى مواد قائمة على المذيبات، ومواد قائمة على الماء، وغيرها. وقد استحوذ قطاع المواد القائمة على المذيبات على أكبر حصة سوقية في عام ٢٠٢٤، بفضل خصائص التصاقها الممتازة، ومقاومتها الكيميائية، وأدائها المُثبت في تطبيقات الطيران الفضائية الحيوية. تُستخدم هذه المواد المانعة للتسرب على نطاق واسع لأغراض تصنيع المعدات الأصلية (OEM) وخدمات الصيانة والإصلاح والعَمرة (MRO) لجميع أنواع الطائرات.

من المتوقع أن يشهد قطاع المواد المانعة للتسرب القائمة على الماء أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد اللوائح البيئية والطلب على حلول مانعة التسرب الصديقة للبيئة. تُقلل المواد المانعة للتسرب القائمة على الماء من انبعاثات المركبات العضوية المتطايرة، وتُسهّل التعامل معها، وتُقدّم أداءً مُشابهًا، مما يجعلها خيارًا جذابًا لتصنيع وصيانة الطائرات الحديثة.

تحليل إقليمي لسوق مانعات التسرب المستخدمة في صناعة الطيران

- سيطرت أمريكا الشمالية على سوق مواد منع التسرب في قطاع الطيران، محققةً أكبر حصة إيرادات بلغت 38.50% في عام 2024، مدفوعةً بقوة قطاعي الطيران والدفاع، وزيادة إنتاج الطائرات، وتزايد الطلب على خدمات الصيانة والإصلاح والتجديد (MRO). يدعم النظام البيئي الراسخ لقطاع الطيران في المنطقة والبنية التحتية المتطورة للتصنيع اعتماد مواد منع التسرب عالية الأداء.

- يُولي مصنعو الطائرات ومقدمو خدمات الصيانة والإصلاح والعمرة في المنطقة أولويةً قصوى للحماية من التآكل، وعزل الوصلات، والمقاومة الحرارية، مما يُعزز عمر هيكل الطائرة، ويُقلل تكاليف الصيانة، ويُحسّن الكفاءة التشغيلية. ويضمن استخدام مواد مانعة للتسرب معتمدة الامتثال للوائح إدارة الطيران الفيدرالية (FAA) ووكالة سلامة الطيران الأوروبية (EASA) الصارمة.

- إن القدرات التكنولوجية العالية والقوى العاملة الماهرة والاستثمار في البحث والتطوير تدعم بشكل أكبر التبني الواسع النطاق، مما يجعل أمريكا الشمالية سوقًا رئيسيًا لتطبيقات الطيران التجاري والعسكري.

نظرة عامة على سوق مانعات التسرب في قطاع الطيران والفضاء الأمريكي

استحوذ سوق مواد منع التسرب في قطاع الطيران الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بزيادة تسليم الطائرات، ونمو قطاع الطيران التجاري، وتوسع عمليات الصيانة والإصلاح والتجديد (MRO). ويركز المصنعون على مواد منع التسرب خفيفة الوزن ومقاومة للتآكل لتحسين كفاءة استهلاك الوقود ومتانة الهياكل. وقد ساهم دمج مواد منع التسرب المتقدمة من البولي سلفيد والسيليكون والبولي يوريثان في هياكل الطائرات وألواح الأجنحة وخزانات الوقود في تعزيز السلامة والأداء. إضافةً إلى ذلك، تواصل العقود الحكومية ومشاريع الطيران العسكري تعزيز الطلب على مواد منع التسرب المعتمدة عالية الأداء.

نظرة عامة على سوق مانعات التسرب في قطاع الطيران والفضاء في أوروبا

من المتوقع أن يشهد سوق مواد منع التسرب الخاصة بصناعة الطيران في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بلوائح السلامة والبيئة الصارمة، وتزايد الإنفاق الدفاعي، وتحديث الأساطيل. وتشهد المنطقة زيادة في استخدام مواد منع التسرب الصديقة للبيئة وعالية الأداء في الطائرات التجارية والعسكرية. كما أن التطورات التكنولوجية والتوسع العمراني في مراكز الطيران الرئيسية يعززان برامج الطائرات الجديدة ومشاريع التحديث، مما يعزز توسع السوق.

نظرة عامة على سوق مانعات التسرب في قطاع الطيران والفضاء في المملكة المتحدة

من المتوقع أن يشهد سوق مواد منع التسرب في قطاع الطيران في المملكة المتحدة نموًا ملحوظًا بين عامي 2025 و2032، مدعومًا بتركيز البلاد على الابتكار في هذا المجال، وإنتاج الطائرات، وخدمات الصيانة والإصلاح والعمرة. ويشجع الوعي المتزايد بالسلامة التشغيلية والكفاءة الهيكلية على اعتماد مواد منع التسرب المتطورة في هياكل الطائرات وأجنحتها وهياكلها. علاوة على ذلك، فإن منظومة الطيران الراسخة في المملكة المتحدة ومبادرات الامتثال التنظيمي تدفع سوق مواد منع التسرب المعتمدة وعالية الأداء.

نظرة عامة على سوق مانعات التسرب المستخدمة في صناعة الطيران والفضاء في ألمانيا

من المتوقع أن يشهد سوق مواد منع التسرب المستخدمة في صناعة الطيران في ألمانيا نموًا قويًا بين عامي 2025 و2032، مدفوعًا بالخبرة الصناعية الألمانية، والبنية التحتية الصناعية المتطورة، والتركيز على حلول الطيران المستدامة. ويتزايد استخدام مواد منع التسرب المصنوعة من البولي سلفيد والبولي يوريثان والسيليكون في خزانات الوقود، وهياكل الطائرات، والزجاج الأمامي بفضل الامتثال للوائح ومعايير الجودة العالية. ويدعم تركيز ألمانيا على الابتكار التكنولوجي والممارسات الصديقة للبيئة الطلب المتزايد على مواد منع التسرب المتقدمة المستخدمة في صناعة الطيران.

نظرة عامة على سوق مواد مانعة التسرب في قطاع الطيران في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق مواد مانعة التسرب المستخدمة في صناعة الطيران في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، وارتفاع إنتاج الطائرات، وتوسع قطاعات الطيران التجاري في دول مثل الصين واليابان والهند. وتعزز المبادرات الحكومية التي تشجع على تصنيع مواد مانعة التسرب، والمدن الذكية، وبرامج الدفاع، اعتماد مواد مانعة التسرب. كما أن توافر مواد مانعة التسرب منخفضة التكلفة والعمالة الماهرة يعزز انتشار السوق في قطاعي الطيران التجاري والعسكري.

نظرة عامة على سوق مانعات التسرب في قطاع الطيران والفضاء في اليابان

من المتوقع أن يشهد سوق مواد منع التسرب في قطاع الطيران في اليابان نموًا ملحوظًا بين عامي 2025 و2032، بفضل ثقافة التكنولوجيا المتقدمة في البلاد، والتوسع العمراني السريع، والطلب المتزايد على تقنيات الطيران المتقدمة. ويتزايد دمج مصنعي الطائرات اليابانيين لمواد منع التسرب المصنوعة من البولي سلفيد والسيليكون والبولي يوريثان لحماية هياكل الطائرات، وسد خزانات الوقود، وتطبيقات أغطية الطائرات. كما أن تقادم أساطيل الطائرات ونمو أنشطة الصيانة والإصلاح والعمرة يدفعان الطلب على حلول مواد منع التسرب المتينة والموثوقة.

نظرة عامة على سوق مانعات التسرب في قطاع الطيران والفضاء في الصين

استحوذ سوق مواد منع التسرب في قطاع الطيران الصيني على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى الإنتاج السريع للطائرات، وتزايد مشاريع الطيران التجاري والعسكري، وقدرات التصنيع المحلية القوية. ويتزايد استخدام مواد منع التسرب عالية الأداء في خزانات الوقود، ومفاصل هياكل الطائرات، وتجميعات الأجنحة بفضل المبادرات الحكومية في قطاع الطيران، والاستثمارات في برامج الجيل الجديد من الطائرات. وتُعد خيارات مواد منع التسرب بأسعار معقولة، والتصنيع المحلي، وتوسع البنية التحتية لقطاع الطيران، عوامل رئيسية تدفع نمو السوق.

حصة سوق مانع التسرب في مجال الطيران

إن صناعة مانعات التسرب الخاصة بالطيران تقودها في المقام الأول شركات راسخة، بما في ذلك:

- 3M (الولايات المتحدة)

- سولفاي (بلجيكا)

- شركة PPG Industries, Inc. (الولايات المتحدة)

- شركة هنكل (ألمانيا)

- شركة بيكون اللاصقات (الولايات المتحدة)

- شركة ماستر بوند (الولايات المتحدة)

- شركة HB Fuller (الولايات المتحدة)

- أركيما (فرنسا)

- شركة فلايمستر (الولايات المتحدة)

- مانعات التسرب الخاصة بالطائرات (الولايات المتحدة)

- كيميتال (ألمانيا)

أحدث التطورات في سوق مانعات التسرب العالمية لقطاع الطيران

- في سبتمبر 2022، أبرمت شركة سولفاي اتفاقية طويلة الأجل مع شركة أفيو إس بي إيه لتوريد مواد مركبة ومواد لاصقة متطورة لتطبيقات الفضاء الجوي. صُممت هذه المنتجات لبرامج فضائية متعددة، بما في ذلك برنامج فيغا الفضائي ومركبات إطلاق الأقمار الصناعية التابعة لوكالة الفضاء الأوروبية والمُصممة لمهام مدار أرضي منخفض. تُمكّن هذه الشراكة سولفاي من تعزيز حضورها في مجال مواد الفضاء الجوي عالية الأداء، ودعم الابتكار والموثوقية في تكنولوجيا الفضاء، مع تعزيز حصتها السوقية في قطاع الفضاء الجوي العالمي.

- في يناير 2022، استحوذت شركة HB Fuller على شركة Apollo، وهي شركة بريطانية تُصنّع المواد اللاصقة السائلة، ومواد الختم، والطلاءات، والبرايمرات، لأغراض الأسقف، والتطبيقات الصناعية، والبناء. ستندمج Apollo في وحدتي أعمال HB Fuller للمواد اللاصقة الإنشائية والمواد اللاصقة الهندسية، مما يُعزز قدرات الشركة في الأسواق عالية القيمة وذات هامش الربح المرتفع في جميع أنحاء المملكة المتحدة وأوروبا. من المتوقع أن يُوسّع هذا الاستحواذ محفظة منتجات HB Fuller، ويُحسّن انتشارها في السوق، ويُحفّز نموّها في قطاعات البناء والصناعة الرئيسية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.