Global Aerostructures Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

41.23 Billion

USD

63.76 Billion

2025

2033

USD

41.23 Billion

USD

63.76 Billion

2025

2033

| 2026 –2033 | |

| USD 41.23 Billion | |

| USD 63.76 Billion | |

| % | |

|

تقسيم سوق هياكل الطائرات العالمية، حسب المكون (جسم الطائرة، الذيل، أسطح التحكم في الطيران، الأجنحة، مقدمة الطائرة، غطاء المحرك، الدعامة، وغيرها)، والمادة (المواد المركبة، السبائك، والمعادن)، والمنصة (الطائرات ذات الأجنحة الثابتة والطائرات ذات الأجنحة الدوارة)، والاستخدام النهائي (مصنعي المعدات الأصلية وسوق ما بعد البيع) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق هياكل الطائرات

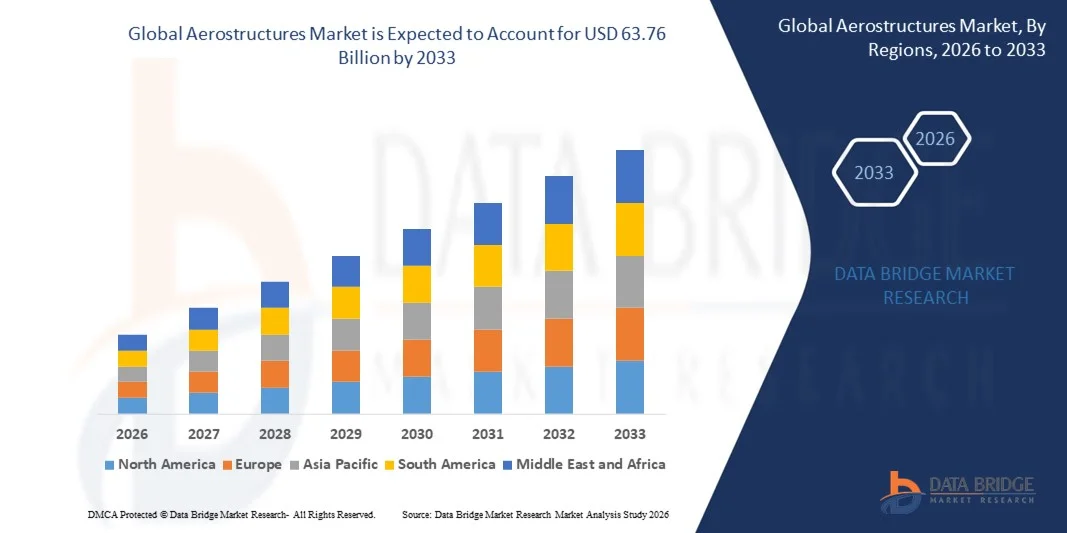

- بلغت قيمة سوق هياكل الطائرات العالمية 41.23 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 63.76 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.60% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على الطائرات الموفرة للوقود والخفيفة الوزن والمتطورة تقنياً، مما يدفع إلى اعتماد هياكل الطائرات المبتكرة والمواد المتقدمة مثل المواد المركبة والسبائك.

- علاوة على ذلك، فإن تزايد استثمارات مصنعي الطائرات التجارية والعسكرية في التصنيع الآلي، والتصنيع الإضافي، وعمليات التصميم الرقمي، يُتيح دورات إنتاج أسرع ودقة أعلى. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول هياكل الطائرات المتقدمة، مما يُعزز نمو القطاع بشكل ملحوظ.

تحليل سوق هياكل الطائرات

- تُعدّ الهياكل الجوية، التي تشمل جسم الطائرة والجناح والذيل والمكونات الهيكلية الأخرى، بالغة الأهمية لأداء الطائرات وسلامتها وكفاءتها. وتزداد أهميتها في كل من الطيران التجاري والعسكري نظرًا لدورها في تقليل الوزن وتحسين كفاءة استهلاك الوقود ودعم تصميمات الطائرات من الجيل التالي.

- يتزايد الطلب على هياكل الطائرات بشكل رئيسي نتيجة لنمو عمليات تسليم الطائرات التجارية، وتحديث الأساطيل العسكرية، واعتماد المواد المركبة، والتقدم التكنولوجي في عمليات التصميم والتصنيع. كما أن تعزيز الشراكات بين مصنعي المعدات الأصلية وموردي الدرجة الأولى يدعم توسع السوق والابتكار في حلول هياكل الطائرات.

- هيمنت أمريكا الشمالية على سوق هياكل الطائرات بحصة بلغت 34.5% في عام 2025، وذلك بفضل وجود كبرى شركات تصنيع الطائرات، وارتفاع الإنفاق الدفاعي، وتزايد الطلب على الطيران التجاري.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق هياكل الطائرات خلال الفترة المتوقعة، وذلك بسبب التوسع السريع في الطيران التجاري، وارتفاع ميزانيات الدفاع، وزيادة تسليم الطائرات في دول مثل الصين والهند واليابان.

- هيمنت الطائرات ذات الأجنحة الثابتة على السوق بحصة بلغت 70.5% في عام 2025، وذلك نتيجة للتوسع العالمي للطيران التجاري وزيادة إنتاج طائرات الركاب والشحن. تتطلب منصات الأجنحة الثابتة هياكل طيران متطورة لتحقيق كفاءة استهلاك الوقود والسلامة وتحسين الأداء. كما يدعم هيمنة هذا القطاع الابتكارات في المواد خفيفة الوزن وتصميم الأجنحة وهيكل الطائرة.

نطاق التقرير وتجزئة سوق هياكل الطائرات

|

صفات |

أهم رؤى السوق في مجال هياكل الطائرات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق هياكل الطائرات

تزايد استخدام المواد المركبة خفيفة الوزن في هياكل الطائرات

- يُعدّ التوسع في استخدام المواد المركبة خفيفة الوزن، مثل البوليمرات المقواة بألياف الكربون، في هياكل الطائرات اتجاهاً رئيسياً في سوق هياكل الطائرات، مدفوعاً بالطلب المتزايد على الطائرات الموفرة للوقود وعالية الأداء. وتساهم هذه المواد في تقليل وزن الطائرات، وتعزيز متانتها الهيكلية، وتمكينها من تحقيق مدى طيران أطول مع تقليل تكاليف التشغيل إلى أدنى حد.

- فعلى سبيل المثال، تستخدم بوينغ مواد مركبة متطورة في هيكل وأجنحة طائرة 787 دريملاينر، مما يؤدي إلى تقليل الوزن بنسبة 20% تقريبًا مقارنةً بالهياكل المصنوعة من الألومنيوم التقليدي. ويبرز هذا الاستخدام الأهمية الاستراتيجية للمواد المركبة في تصميم الطائرات الحديثة لتحقيق الكفاءة والامتثال البيئي.

- تُوسّع شركة إيرباص أيضاً استخدامها للمواد المركبة في طائرات مثل A350 XWB، حيث تُشكّل مكونات ألياف الكربون جزءاً كبيراً من هيكل الطائرة، مما يُساهم في خفض استهلاك الوقود وتقليل انبعاثات الكربون. وهذا يُعزّز دور المواد المركبة كعوامل مُساعدة في حلول الطيران الصديقة للبيئة من الجيل القادم.

- ويتعزز هذا التوجه أكثر من خلال مبادرات البحث والتعاون التي تهدف إلى تطوير مواد فائقة الخفة وعالية القوة قادرة على تحمل ظروف الطيران القاسية. وتضع هذه الجهود المواد المركبة المتقدمة كعوامل تمكين حاسمة للابتكار في صناعة الطيران والفضاء.

- يدفع الطلب المتزايد من قطاعات الطيران العسكري والإقليمي إلى زيادة اعتماد المواد خفيفة الوزن، حيث تعطي هذه القطاعات الأولوية للأداء وخفة الحركة والكفاءة التشغيلية. ويساهم هذا التوسع في تشكيل معايير التصميم لبرامج الطائرات الجديدة على مستوى العالم.

- يشهد السوق اهتمامًا كبيرًا بحلول المواد الهجينة التي تجمع بين المواد المركبة والمعادن التقليدية لتحسين السلامة الهيكلية وفعالية التكلفة. ويعزز هذا الإقبال المتزايد التحول الاستراتيجي نحو هياكل الطائرات خفيفة الوزن وعالية الأداء في جميع أنحاء صناعة الطيران والفضاء.

ديناميكيات سوق هياكل الطائرات

السائق

تزايد الطلب على الطائرات الموفرة للوقود والجيل القادم

- يُساهم الطلب المتزايد على الطائرات الموفرة للوقود في نمو سوق هياكل الطائرات، حيث يسعى المصنّعون إلى استخدام مواد وتصاميم متطورة تُقلل الوزن مع تحسين الأداء. ويعود هذا التوجه إلى ارتفاع تكاليف الوقود، واللوائح البيئية الصارمة، ومبادرات شركات الطيران لخفض انبعاثات الكربون.

- فعلى سبيل المثال، تُدمج شركة لوكهيد مارتن مواد مركبة متطورة في طائراتها المقاتلة من طراز إف-35 لتحسين الأداء، وتقليل الوزن، وزيادة مدى المهمة. وتُظهر هذه التطبيقات كيف تُؤثر كفاءة استهلاك الوقود وأداء الجيل القادم على خيارات تصميم هياكل الطائرات.

- يُساهم قطاع الطيران التجاري المتنامي، لا سيما في مناطق مثل آسيا والمحيط الهادئ، في زيادة الطلب على الطائرات المجهزة بهياكل جوية مُحسّنة تُحقق كفاءة مُعززة. وهذا بدوره يُشجع الابتكار في هندسة المواد والتصميم الهيكلي.

- تُحفز برامج تحديث الطائرات التي تنفذها شركات الطيران الكبرى عمليات التحديث والتطوير التي تتضمن مكونات أخف وزنًا، مما يدعم خفض تكاليف التشغيل والامتثال للمعايير البيئية. وتعزز هذه المبادرات نمو السوق.

- يشجع التوجه نحو الطائرات بدون طيار والطائرات الكهربائية على استخدام هياكل طائرات خفيفة الوزن قادرة على العمل بكفاءة عالية في استهلاك الطاقة. ويؤثر هذا الطلب على استثمارات البحث والتطوير، ويساهم في تشكيل مستقبل تصميم الطائرات.

ضبط النفس/التحدي

ارتفاع تكاليف الإنتاج وتعقيد عمليات التصنيع

- يواجه سوق هياكل الطائرات تحديات بسبب التكاليف المرتفعة المرتبطة بإنتاج المكونات المتقدمة، والتي تتطلب آلات متخصصة وعمالة ماهرة ومراقبة جودة صارمة. يمكن أن تحد هذه التعقيدات من قابلية توسيع نطاق الإنتاج وتزيد من تكاليف الوحدة.

- فعلى سبيل المثال، تستخدم شركة سبيريت إيروسستمز تقنيات التصنيع الآلي الدقيق وتقنيات وضع المواد المركبة لأجزاء هياكل الطائرات التجارية، الأمر الذي يتطلب استثمارًا رأسماليًا كبيرًا وخبرة فنية عالية. وتبرز هذه العوامل التحديات التشغيلية لإنتاج هياكل طائرات عالية الأداء.

- يتطلب تصنيع المواد المركبة خفيفة الوزن معايير اختبار واعتماد صارمة لضمان السلامة والمتانة الهيكلية، مما يؤدي إلى إطالة فترات الإنتاج وزيادة التكاليف. وتخلق هذه المتطلبات عوائق أمام الموردين الصغار الذين يسعون لدخول السوق.

- يؤدي الاعتماد على المواد الخام النادرة أو عالية الأداء، مثل ألياف الكربون وسبائك التيتانيوم، إلى ظهور نقاط ضعف في سلسلة التوريد وتقلبات في التكاليف. وهذا يؤثر على تخطيط المشتريات والاقتصاد العام للمشروع.

- لا يزال السوق يواجه تحديات في الموازنة بين الحاجة إلى هياكل مبتكرة وموفرة للوقود وبين الجدوى الاقتصادية والأسعار التنافسية. وتؤثر هذه القيود مجتمعةً على استراتيجيات الاستثمار ومعدلات التبني في مختلف برامج صناعة الطيران والفضاء.

نطاق سوق هياكل الطائرات

يتم تقسيم السوق على أساس المكونات والمواد والمنصة والاستخدام النهائي.

- حسب المكون

استنادًا إلى المكونات، يُقسّم سوق هياكل الطائرات إلى جسم الطائرة، والذيل، وأسطح التحكم في الطيران، والأجنحة، والمقدمة، والمحرك، والبرج، وغيرها. وقد هيمن قطاع جسم الطائرة على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعًا بدوره المحوري في استيعاب الركاب والبضائع وأنظمة الطائرات الأساسية. ويولي مصنّعو الطائرات أولوية قصوى لابتكارات جسم الطائرة لتعزيز السلامة الهيكلية، وتقليل الوزن، وتحسين الديناميكا الهوائية. كما يدعم الطلب القوي على مكونات جسم الطائرة ازدياد السفر الجوي والحاجة إلى تصاميم طائرات موفرة للوقود. وتساهم قابلية تطبيقها في الطائرات التجارية والعسكرية والإقليمية في استمرار هيمنتها على السوق. ويشهد السوق استثمارًا متواصلًا في مواد جسم الطائرة المتقدمة وحلول التصميم لتلبية معايير السلامة والكفاءة المتطورة.

من المتوقع أن يشهد قطاع الأجنحة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على هياكل الطائرات خفيفة الوزن والموفرة للوقود. تُعد الأجنحة عنصرًا أساسيًا لتوليد قوة الرفع، وتساهم الابتكارات، مثل الأجنحة المركبة وتقنيات الأجنحة المتغيرة الشكل، في زيادة استخدامها في الطائرات التجارية والإقليمية. فعلى سبيل المثال، تتميز طائرتا بوينغ 787 دريملاينر وإيرباص A350 بتصاميم أجنحة متطورة تستخدم مواد خفيفة الوزن لتحسين الأداء. كما يُسهم دمج أجهزة الاستشعار الذكية والتحسينات الديناميكية الهوائية في تسريع اعتماد مكونات الأجنحة. ويُساهم أيضًا ارتفاع إنتاج الطائرات ذات الجسم الضيق والعريض في هذا النمو السريع.

- حسب المادة

استنادًا إلى نوع المادة، يُقسّم سوق هياكل الطائرات إلى مواد مركبة، وسبائك، ومعادن. وقد هيمنت المواد المركبة على السوق في عام 2025، مدفوعةً بنسبة قوتها إلى وزنها العالية وقدرتها على تحسين كفاءة استهلاك الوقود في الطائرات الحديثة. ويفضل مصنّعو الطائرات بشكل متزايد استخدام المواد المركبة في الأجزاء الهيكلية نظرًا لمقاومتها للتآكل وقدرتها على خفض تكاليف الصيانة الإجمالية. كما تتيح المواد المركبة تصميمات مبتكرة تُحسّن الديناميكا الهوائية مع الالتزام بمعايير السلامة والأداء الصارمة. ويستفيد هذا القطاع من الاستثمارات المستمرة في البحث والتطوير التي تُركّز على تطوير جيل جديد من المواد المركبة عالية الأداء. ويُعزّز تزايد استخدامها في كل من الطائرات التجارية والعسكرية هيمنتها على السوق.

من المتوقع أن يشهد قطاع السبائك أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المستمرة إلى مواد عالية الأداء تُوازن بين الوزن والمتانة. فعلى سبيل المثال، تُستخدم سبائك الألومنيوم والليثيوم بشكل متزايد في طائرات إيرباص وبوينغ لتقليل وزن الهيكل مع الحفاظ على قوته الميكانيكية. توفر السبائك مزايا في مقاومة الإجهاد وموثوقية الهيكل، وهما عنصران أساسيان لكل من أجنحة الطائرة وأجزاء جسمها. كما يُسهم تنوع استخداماتها في مكونات هياكل الطائرات المختلفة في نموها المطرد. ويدعم تزايد إنتاج صناعة الطيران في الأسواق الناشئة أيضًا التبني السريع لهياكل الطائرات المصنوعة من السبائك.

- حسب المنصة

استنادًا إلى نوع المنصة، ينقسم سوق هياكل الطائرات إلى طائرات ثابتة الجناح وطائرات دوارة الجناح. وقد هيمنت الطائرات ثابتة الجناح على السوق بحصة بلغت 70.5% في عام 2025، مدفوعةً بالتوسع العالمي للطيران التجاري وزيادة إنتاج طائرات الركاب والشحن. تتطلب منصات الطائرات ثابتة الجناح هياكل متطورة لتحقيق كفاءة استهلاك الوقود والسلامة وتحسين الأداء. كما تدعم هيمنة هذا القطاع الابتكارات في المواد خفيفة الوزن وتصميم الأجنحة وهيكل الطائرة. ويواصل المصنّعون الاستثمار بكثافة في مرافق إنتاج هياكل الطائرات ثابتة الجناح لتلبية الطلب المتزايد على السفر الجوي. كما يعزز التحديث والتطوير المتزايد للطائرات القديمة ريادة السوق.

من المتوقع أن يشهد قطاع الطائرات ذات الأجنحة الدوارة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تطبيقات الدفاع والاستجابة للطوارئ. فعلى سبيل المثال، قدمت شركتا بيل هليكوبتر وسيكورسكي تصاميم طائرات دوارة خفيفة الوزن مزودة بمكونات هيكلية محسّنة لتعزيز القدرة على المناورة وزيادة سعة الحمولة. ويجري تحسين هياكل الطائرات ذات الأجنحة الدوارة بشكل متزايد باستخدام المواد المركبة والسبائك لتعزيز الأداء في ظل ظروف تشغيلية متنوعة. كما أن التوسع المتزايد في استخدامها في عمليات البحث والإنقاذ والإخلاء الطبي والتنقل الجوي الحضري يُسرّع من نمو السوق. ويدعم ارتفاع الاستثمار في تقنيات الطائرات الدوارة المتقدمة النمو السريع لهذا القطاع.

- حسب الاستخدام النهائي

استنادًا إلى الاستخدام النهائي، يُقسّم سوق هياكل الطائرات إلى قسمين: مُصنّعو المعدات الأصلية (OEM) وسوق ما بعد البيع. هيمن قسم مُصنّعي المعدات الأصلية على السوق في عام 2025، مدفوعًا بإنتاج طائرات جديدة والحاجة إلى هياكل طائرات متكاملة وعالية الأداء. يركز مُصنّعو المعدات الأصلية على المواد خفيفة الوزن، والسلامة الهيكلية، وكفاءة استهلاك الوقود لتلبية لوائح الطيران الصارمة. ويتعزز هذا الهيمنة بفضل العقود الضخمة مع مُصنّعي الطائرات التجارية والعسكرية. كما يُعزز الابتكار المستمر في تصميم جسم الطائرة والجناح والذيل مكانة هذا القسم في السوق. ويتأثر طلب مُصنّعي المعدات الأصلية أيضًا بارتفاع حركة السفر الجوي العالمية وتوسع أساطيل الطائرات التجارية.

من المتوقع أن يشهد قطاع خدمات ما بعد البيع أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد متطلبات صيانة وإصلاح وتجديد الطائرات. فعلى سبيل المثال، تقدم شركات مثل لوفتهانزا تكنيك وإس تي إنجينيرينغ خدمات متخصصة في استبدال وتحديث هياكل الطائرات لإطالة عمرها. ويستفيد هذا القطاع من التركيز المتزايد على تحديث الأساطيل ورفع كفاءتها التشغيلية. كما يدعم الطلب المتزايد على عمليات التحديث الهيكلي واستبدال المكونات سرعة انتشاره. ويساهم ازدياد حركة النقل الجوي وتقادم أساطيل الطائرات في دفع نمو سوق خدمات ما بعد البيع في مختلف المناطق.

تحليل إقليمي لسوق هياكل الطائرات

- هيمنت أمريكا الشمالية على سوق هياكل الطائرات بحصة إيرادات بلغت 34.5% في عام 2025، مدفوعة بوجود كبرى شركات تصنيع الطائرات، وارتفاع الإنفاق الدفاعي، وتزايد الطلب على الطيران التجاري.

- تولي شركات الطيران والفضاء في المنطقة أولوية قصوى للهياكل الجوية خفيفة الوزن وعالية الأداء لتحسين كفاءة استهلاك الوقود وخفض تكاليف التشغيل، مع استثمارات كبيرة في البحث والتطوير للمواد المتقدمة وابتكارات التصميم.

- ويدعم هذا الانتشار الواسع سلاسل التوريد الراسخة في مجال الطيران والفضاء، والخبرة التقنية، والعقود الحكومية، مما يجعل أمريكا الشمالية سوقًا رئيسيًا لكل من هياكل الطائرات التجارية والدفاعية.

نظرة عامة على سوق هياكل الطائرات في الولايات المتحدة

استحوذ سوق هياكل الطائرات الأمريكية على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بتزايد إنتاج الطائرات التجارية وبرامج المشتريات الدفاعية الضخمة. ويستثمر المصنّعون الأمريكيون بشكل متزايد في المواد المركبة والتجميع الآلي والتصنيع الإضافي لتحسين الكفاءة وتقليل وزن الطائرات. ويُؤجّج الطلب على الطائرات ذات الجسم الضيق والعريض الحاجة إلى مكونات متطورة لهيكل الطائرة والجناح والذيل. إضافةً إلى ذلك، تُسهم الشراكات بين مُصنّعي المعدات الأصلية وموردي الدرجة الأولى، مثل بوينغ وسبيريت إيروسستمز، في تسريع التطورات التكنولوجية في مجال هياكل الطائرات.

نظرة عامة على سوق هياكل الطائرات في أوروبا

من المتوقع أن يشهد سوق هياكل الطائرات في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بقوة تصنيع الطائرات التجارية وبرامج تحديث قطاع الدفاع. فعلى سبيل المثال، يُسهم توسع شركة إيرباص في إنتاج مكونات الأجنحة وهياكل الطائرات في دعم نمو السوق. كما يُشجع وجود مراكز بحث وتطوير متقدمة في مجال الطيران، بالإضافة إلى مبادرات الابتكار المدعومة حكوميًا، على تبني المواد خفيفة الوزن وهياكل الطائرات من الجيل التالي. ويشهد السوق طلبًا متزايدًا في قطاعات الطائرات التجارية والإقليمية والعسكرية، مع التركيز على كفاءة استهلاك الوقود وتقليل الأثر البيئي.

نظرة عامة على سوق هياكل الطائرات في المملكة المتحدة

من المتوقع أن يشهد سوق هياكل الطائرات في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالإنفاق الحكومي على الدفاع واستثمارات قطاع الطيران. ويركز النظام البيئي لقطاع الطيران في البلاد على الابتكار التكنولوجي والهندسة الدقيقة وعمليات التصنيع المستدامة. وتعمل شركات مثل بي إيه إي سيستمز وجي كي إن إيروسبيس على توسيع قدراتها الإنتاجية في مجال هياكل الطائرات المركبة والمعدنية. بالإضافة إلى ذلك، تُسهم الشراكات مع مصنعي الطائرات العالميين في تعزيز الخبرات وزيادة الطلب في السوق.

نظرة عامة على سوق هياكل الطائرات في ألمانيا

من المتوقع أن يشهد سوق هياكل الطائرات في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بقدرات هندسية قوية وبنية تحتية متطورة لتصنيع الطائرات. فعلى سبيل المثال، يُعزز تركيز شركة بريميوم أيروتك على مكونات جسم الطائرة والجناح ريادة ألمانيا في ابتكار هياكل الطائرات. ويُولي المصنّعون الألمان اهتمامًا بالغًا بالدقة والجودة واعتماد المواد المركبة خفيفة الوزن. ويحظى هذا النمو بدعم من قطاعي الطائرات التجارية والعسكرية، حيث تُعدّ الاستدامة والكفاءة من أهم أولويات الشركات العاملة في هذا السوق.

نظرة عامة على سوق هياكل الطائرات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق هياكل الطائرات في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة 2026-2033، مدفوعًا بالتوسع السريع للطيران التجاري، وارتفاع ميزانيات الدفاع، وزيادة تسليم الطائرات في دول مثل الصين والهند واليابان. وتبرز المنطقة كمركز لتصنيع الطائرات، حيث يركز الموردون المحليون على مكونات جسم الطائرة والجناح والذيل. وتساهم مبادرات النقل الجوي الحضري المتزايدة والدعم الحكومي لتطوير تكنولوجيا الطيران في تسريع نمو السوق. علاوة على ذلك، فإن توفر قدرات التصنيع والتجميع ذات التكلفة التنافسية يوسع نطاق استخدام هذه التقنيات في قطاعي الطائرات التجارية والعسكرية.

نظرة عامة على سوق هياكل الطائرات في اليابان

يشهد سوق هياكل الطائرات في اليابان نموًا متسارعًا بفضل تقنيات التصنيع المتقدمة في البلاد، وتركيزها على مكونات الطيران عالية الدقة، وتزايد تسليم الطائرات التجارية. وتستثمر شركات مثل ميتسوبيشي للصناعات الثقيلة في هياكل طائرات خفيفة الوزن وعالية المتانة لبرامج الطائرات المحلية والدولية. ويركز السوق على دمج الأتمتة والروبوتات والمواد المتقدمة لتعزيز كفاءة الإنتاج. كما تساهم مبادرات تحديث الدفاع المتزايدة والتعاون مع مصنعي المعدات الأصلية العالميين في زيادة الطلب على هياكل الطائرات في اليابان.

نظرة عامة على سوق هياكل الطائرات في الصين

استحوذ سوق هياكل الطائرات في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بالنمو السريع لقطاع الطيران التجاري وتزايد برامج تصنيع الطائرات المحلية. فعلى سبيل المثال، يُعزز برنامج C919 التابع لشركة كوماك الطلب على مكونات الأجنحة وهياكل الطائرات المتطورة. وتستفيد الصين من سياسات حكومية داعمة، واستثمارات في البنية التحتية لقطاع الطيران، وقاعدة متنامية من القوى العاملة الماهرة. ويُعد توسع الموردين المحليين واعتماد المواد المركبة وتقنيات التصنيع الآلية من العوامل الرئيسية الدافعة لنمو السوق في الصين.

حصة سوق هياكل الطائرات

تتولى شركات راسخة قيادة صناعة هياكل الطائرات بشكل أساسي، بما في ذلك:

- شركة AAR (الولايات المتحدة الأمريكية)

- كولينز إيروسبيس (الولايات المتحدة الأمريكية)

- مجموعة رواج (سويسرا)

- ساب إيه بي (السويد)

- بوينغ (الولايات المتحدة)

- بومباردييه (كندا)

- شركة لوكهيد مارتن (الولايات المتحدة الأمريكية)

- شركة سبيريت إيروسستمز (الولايات المتحدة الأمريكية)

- شركة ستيليا للفضاء (فرنسا)

- شركة Elbit Systems المحدودة (إسرائيل)

- شركة جي كي إن لخدمات الفضاء المحدودة (المملكة المتحدة)

- بريميوم أيروتك (ألمانيا)

- ليوناردو إس بي إيه (إيطاليا)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان)

- شركة كاواساكي للصناعات الثقيلة المحدودة (اليابان)

آخر التطورات في سوق هياكل الطائرات العالمية

- في يونيو 2025، اختارت شركة جيت زيرو مدينة غرينسبورو بولاية كارولاينا الشمالية لإنشاء منشأة بتكلفة 4.7 مليار دولار أمريكي لتصنيع طائرتها Z4 ذات الأجنحة المدمجة. من المتوقع أن يُحدث هذا المشروع نقلة نوعية في سوق هياكل الطائرات والطائرات المتقدمة، وذلك من خلال تقديم تصاميم عالية الكفاءة في استهلاك الوقود، مما يوفر ما يصل إلى 50% من خفض استهلاك الوقود مقارنةً بالطائرات التقليدية. يُؤكد هذا الاستثمار على الطلب المتزايد على حلول الطيران المستدامة بيئيًا، ويُرسخ مكانة جيت زيرو كلاعب رئيسي في قطاع الطائرات ذات الأجنحة المدمجة والطائرات الصديقة للبيئة، مما يُحفز الابتكار في مجالات المواد وهياكل الطائرات وتقنيات التصنيع.

- في مايو 2025، وسّعت شركتا "فيرتيكال إيروسبيس" و"هانيويل" شراكتهما في مشروع "VX4 eVTOL" بموجب عقد قيمته مليار دولار أمريكي. ويعزز هذا التعاون سوق الطائرات الكهربائية ذات الإقلاع والهبوط العمودي (eVTOL) من خلال تسريع الإنتاج، والحصول على الشهادات، والتطوير التكنولوجي لحلول التنقل الجوي الحضري. ومن المتوقع أن يُسهم هذا التحالف في تعزيز استخدام الهياكل الجوية المتقدمة، والمكونات خفيفة الوزن، وأنظمة إلكترونيات الطيران المتكاملة، مما يدعم مكانة الشركتين في قطاع التنقل الجوي المستدام سريع النمو.

- في يناير 2024، أبرمت شركة إيرباص إس إي اتفاقيات مع شركتي ماهيندرا إيروسبيس ستراكشرز برايفت ليمتد وتاتا أدفانسد سيستمز ليمتد لتوريد وإنتاج مكونات وتجميعات لطرازات الطائرات التجارية، بما في ذلك طائرات A320neo وA330neo وA350. تُعزز هذه الشراكة قدرات سلسلة التوريد العالمية لشركة إيرباص، ومن المتوقع أن تزيد من كفاءة الإنتاج وابتكار المكونات. كما يُساهم هذا التعاون في دعم سوق هياكل الطائرات في الهند من خلال تعزيز القدرات التصنيعية المحلية، ونقل التكنولوجيا، ودمج المواد المتقدمة، مما يُعزز دور الهند كمركز استراتيجي لصناعة الطيران.

- في أبريل 2023، أعلنت شركة ليوناردو إس بي إيه عن تعاونها مع شركة سيسكو تكنولوجي لتطوير حلول مبتكرة لأنظمة لوجستية ونقل أكثر أمانًا واستدامة. يؤثر هذا التحالف على سوق الطيران والفضاء وهياكل الطائرات من خلال تعزيز التحول الرقمي والأتمتة والابتكار القائم على البيانات في جميع عمليات الإنتاج وسلسلة التوريد. يدعم دمج التقنيات الذكية والممارسات المستدامة الكفاءة التشغيلية على المدى الطويل، مما يضع الشركتين في موقع ريادي في حلول البنية التحتية المتصلة والمرنة لقطاع الطيران والفضاء.

- في فبراير 2023، اختارت شركة طيران نيوزيلندا شركة "هارت إيروسبيس"، وهي شركة سويدية لتصنيع الطائرات الكهربائية، كشريك رئيسي لتجديد أسطولها المحلي من طائرات Q300. يعزز هذا التعاون قطاع الطائرات الكهربائية ضمن سوق هياكل الطائرات الإقليمية من خلال تسريع تطوير واعتماد الطائرات عديمة الانبعاثات. كما يؤكد على التزام شركات الطيران المتزايد بالاستدامة، ويسرع من دمج المواد خفيفة الوزن، وهياكل الطائرات المتقدمة، وتقنيات الدفع الموفرة للطاقة، مما يدفع تطور السوق في حلول الطيران الكهربائية والهجينة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.