Global Ai Powered Hospital Resource Allocation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.78 Billion

USD

10.19 Billion

2024

2032

USD

1.78 Billion

USD

10.19 Billion

2024

2032

| 2025 –2032 | |

| USD 1.78 Billion | |

| USD 10.19 Billion | |

| % | |

|

تجزئة سوق تخصيص موارد المستشفيات العالمية المدعومة بالذكاء الاصطناعي، حسب المكونات (البرمجيات والأجهزة والخدمات)، والنشر (السحابي والمحلي)، والتطبيق (إدارة رعاية المرضى، والعمليات الإدارية، والتصوير التشخيصي والأشعة، واكتشاف الأدوية، وغيرها)، والتكنولوجيا (الرؤية الحاسوبية، والحوسبة الواعية بالسياق، والتعلم الآلي، ومعالجة اللغات الطبيعية)، والمستخدم النهائي (دافعو تكاليف الرعاية الصحية، والمستشفيات ومقدمو الرعاية الصحية، والمرضى، وشركات الأدوية والتكنولوجيا الحيوية، وغيرهم من المستخدمين النهائيين) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي

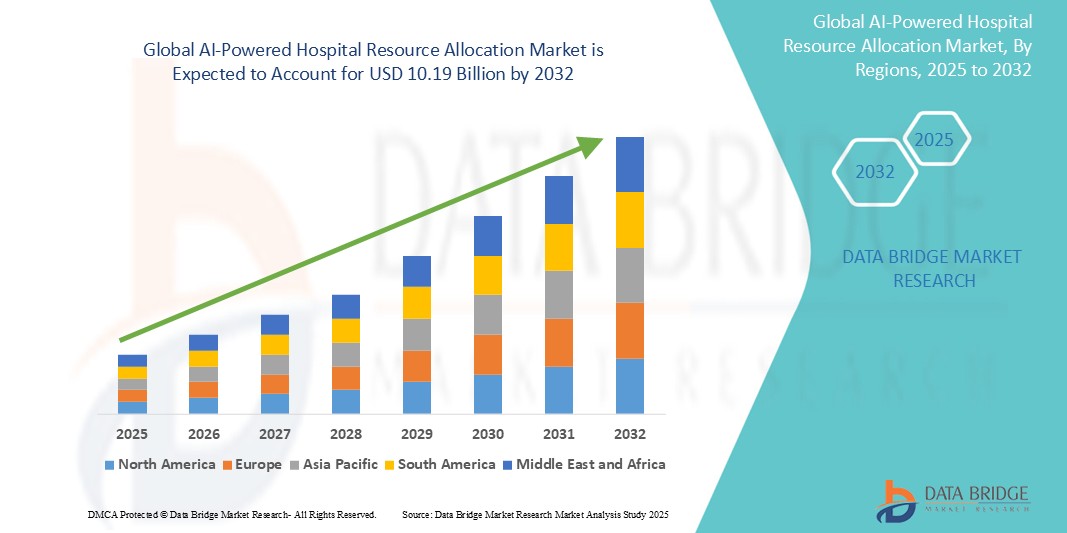

- تم تقييم حجم سوق تخصيص موارد المستشفيات العالمية المدعومة بالذكاء الاصطناعي بنحو 1.78 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10.19 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 24.40٪ خلال الفترة المتوقعة.

- ويعود نمو السوق إلى حد كبير إلى الطلب المتزايد على تحسين الكفاءة والدقة وتحسين نتائج المرضى في قطاع الرعاية الصحية، إلى جانب الاعتراف المتزايد بإمكانية الذكاء الاصطناعي لتحسين العمليات المعقدة في المستشفيات.

- علاوة على ذلك، تُسرّع الضغوط المتزايدة على أنظمة الرعاية الصحية لخفض التكاليف، وإدارة أعداد المرضى المتزايدة، والتحول نحو نماذج رعاية قائمة على القيمة، من اعتماد الحلول المدعومة بالذكاء الاصطناعي. تُرسّخ هذه العوامل المتقاربة أهمية تخصيص الموارد المدعوم بالذكاء الاصطناعي كأداة أساسية للمستشفيات الحديثة، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي

- أصبحت حلول تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي، والتي تستفيد من التحليلات المتقدمة والتعلم الآلي، أدوات لا غنى عنها لتحسين عمليات الرعاية الصحية المعقدة، من تدفق المرضى وجدولة الموظفين إلى إدارة سلسلة التوريد، مدفوعة بقدرتها على تعزيز الكفاءة وخفض التكاليف وتحسين جودة رعاية المرضى بشكل كبير.

- إن الطلب المتزايد على الذكاء الاصطناعي في تخصيص موارد المستشفيات مدفوع في المقام الأول بالضغط المتزايد على أنظمة الرعاية الصحية بسبب ارتفاع أحجام المرضى، والحاجة المستمرة لخفض التكاليف، والتركيز المتزايد على تقديم خدمات رعاية صحية أكثر تخصيصًا وكفاءة.

- تهيمن أمريكا الشمالية على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي مع أكبر حصة إيرادات بنسبة 38٪ في عام 2024، والتي تتميز بالتبني المبكر لتقنيات الرعاية الصحية المتقدمة، والاستثمارات الكبيرة في البحث والتطوير في مجال الذكاء الاصطناعي، والحضور القوي لمقدمي حلول الذكاء الاصطناعي الرائدين.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي خلال فترة التنبؤ بسبب البنية التحتية للرعاية الصحية المتوسعة بسرعة، ومبادرات التحول الرقمي المتزايدة من قبل الحكومات، والوعي المتزايد بإمكانية الذكاء الاصطناعي لمعالجة تحديات الرعاية الصحية في الدول المكتظة بالسكان.

- يهيمن القطاع القائم على السحابة على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي بحصة سوقية تبلغ 63.3% في عام 2024، مدفوعًا بإمكانية التوسع الفائقة، وفعالية التكلفة، وإمكانية الوصول المحسنة لفرق الرعاية الصحية عن بُعد، وميزات الأمان القوية التي توفرها شركات السحابة الرئيسية.

نطاق التقرير وتجزئة سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي

|

صفات |

رؤى رئيسية حول سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي

"التحليلات التنبؤية في الوقت الفعلي وأطر الذكاء الاصطناعي الأخلاقية"

- من الاتجاهات المهمة والمتسارعة في سوق تخصيص موارد المستشفيات العالمية المدعومة بالذكاء الاصطناعي التكامل المتزايد لتحليلات البيانات الآنية مع نماذج الذكاء الاصطناعي المتطورة، مما يتيح رؤى تنبؤية وتوجيهية لإجراء تعديلات تشغيلية فورية. يعزز هذا الدمج بين التقنيات بشكل كبير مرونة المستشفيات واستجابتها لاحتياجات المرضى المتغيرة.

- على سبيل المثال، تستخدم المستشفيات الذكاء الاصطناعي بشكل متزايد للتنبؤ بحالات دخول وخروج المرضى كل ساعة، مما يسمح بتعديل ديناميكي لتوافر الأسرة ومستويات الموظفين. وبالمثل، يمكن لنماذج الذكاء الاصطناعي المتقدمة التنبؤ بأعطال المعدات، مما يتيح الصيانة الاستباقية والاستخدام الأمثل للأجهزة الطبية الحيوية، مما يمنع التوقفات المكلفة.

- يُعزز تكامل الذكاء الاصطناعي في تخصيص موارد المستشفيات أيضًا ميزات مثل التوجيه الذكي للمرضى لتقليل أوقات الانتظار وتحسين المسارات السريرية. على سبيل المثال، تُحلل بعض أنظمة الذكاء الاصطناعي أعراض المرضى والبيانات التاريخية لاقتراح القسم أو الأخصائي الأنسب، مما يضمن رعاية أسرع وأكثر فعالية. علاوة على ذلك، تُتيح إمكانيات المراقبة الآنية للمسؤولين رؤيةً مستمرةً لاستخدام الموارد، مما يسمح بإعادة التخصيص الفوري بناءً على الطلب المتقلب.

- يُسهّل التكامل السلس للحلول المدعومة بالذكاء الاصطناعي مع السجلات الصحية الإلكترونية (EHRs) وأنظمة معلومات المستشفيات الأخرى التحكم المركزي في مختلف جوانب عمليات الرعاية الصحية. فمن خلال واجهة واحدة، يمكن للمسؤولين إدارة توزيع الأسرّة، وجداول عمل الموظفين، ومستويات المخزون، مما يخلق بيئة تشغيلية موحدة وعالية الكفاءة.

- يتزايد الطلب على الحلول المدعومة بالذكاء الاصطناعي، والتي توفر قدرات تنبؤية آنية وتتكامل بسلاسة مع سير عمل المستشفيات الحالية، بسرعة بين مقدمي الرعاية الصحية، حيث يولون أولوية متزايدة للكفاءة التشغيلية وخفض التكاليف وتقديم رعاية فائقة للمرضى. كما أن التركيز المتزايد على الذكاء الاصطناعي الأخلاقي، بما في ذلك الشفافية في الخوارزميات والحد من التحيزات في توزيع الموارد، يمثل اتجاهًا تشكيليًا رئيسيًا.

ديناميكيات سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي

سائق

"تزايد الضغوط لخفض التكاليف وتحسين الكفاءة التشغيلية"

- تُعدّ الضغوط المالية المتصاعدة على أنظمة الرعاية الصحية عالميًا، إلى جانب ضرورة تعزيز الكفاءة التشغيلية، دافعًا رئيسيًا للطلب المتزايد على حلول تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي. وتسعى المستشفيات باستمرار إلى إيجاد سبل لتقديم رعاية عالية الجودة مع إدارة التكاليف المتزايدة.

- على سبيل المثال، يتم اعتماد حلول تعتمد على الذكاء الاصطناعي لأتمتة المهام الإدارية، مثل جدولة مواعيد المرضى، والفوترة، ومعالجة المطالبات، مما يُقلل بشكل كبير من تكاليف العمالة والأخطاء البشرية. هذا يُتيح لمتخصصي الرعاية الصحية التركيز بشكل أكبر على الرعاية المباشرة للمرضى، مما يُحسّن الإنتاجية.

- مع تزايد أعداد المرضى والتحديات اللوجستية المعقدة التي تواجهها مؤسسات الرعاية الصحية، يوفر الذكاء الاصطناعي إمكانيات متقدمة، مثل التحليلات التنبؤية، للتنبؤ بحالات قبول المرضى، وتحسين جدولة مواعيد الموظفين، وتبسيط إدارة الأسرّة. وهذا يوفر حلاً فعالاً لتخفيف الاختناقات وتحسين تدفق المرضى.

- علاوة على ذلك، فإنّ الاعتماد المتزايد على نماذج الرعاية القائمة على القيمة، والتي تُحفّز الجودة والكفاءة على الكمية، يجعل الذكاء الاصطناعي جزءًا لا يتجزأ من المستشفيات. يُمكّن الذكاء الاصطناعي من اتخاذ قرارات أفضل قائمة على البيانات، مما يضمن استخدام الموارد بفعالية لتحقيق نتائج أفضل للمرضى وتقليل حالات إعادة الإدخال التي يُمكن تجنّبها.

- تُعدّ قدرة الذكاء الاصطناعي على توفير رؤى آنية حول استخدام الموارد، وتحديد الأصول غير المُستغلة، وتسهيل الصيانة الاستباقية للمعدات الطبية عوامل رئيسية تُحفّز اعتماد هذه الحلول. كما يُسهم التوجه نحو التحوّل الرقمي في قطاع الرعاية الصحية، مدعومًا بزيادة توافر بيانات المرضى وقدرة الحوسبة القوية، في نمو السوق.

ضبط النفس/التحدي

"المخاوف بشأن خصوصية البيانات والأمن وتكاليف التنفيذ المرتفعة"

- تشكل المخاوف المحيطة بالمتطلبات الصارمة لخصوصية البيانات ونقاط الضعف في الأمن السيبراني للمعلومات الحساسة للغاية للمرضى، إلى جانب تكاليف الاستثمار الأولية الكبيرة، تحديًا كبيرًا أمام انتشار حلول تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي على نطاق أوسع.

- على سبيل المثال، أدت التقارير البارزة عن هجمات برامج الفدية التي تستهدف مؤسسات الرعاية الصحية وتعقيدات الالتزام باللوائح مثل HIPAA وGDPR إلى تردد بعض مؤسسات الرعاية الصحية في تبني حلول الذكاء الاصطناعي الشاملة، وخاصةً للعمليات الأساسية التي تواجه المرضى.

- إن معالجة مخاوف خصوصية البيانات والأمن السيبراني من خلال التشفير القوي، وأطر حوكمة البيانات الآمنة، والذكاء الاصطناعي القابل للتفسير، والمراقبة المستمرة، أمرٌ بالغ الأهمية لبناء الثقة. ويؤكد مزودو حلول الذكاء الاصطناعي الرائدون في مجال الرعاية الصحية على بروتوكولاتهم المتقدمة لحماية البيانات وشهادات الامتثال لطمأنة المشترين المحتملين. إضافةً إلى ذلك، فإن التكلفة الأولية المرتفعة نسبيًا لتطبيق منصات الذكاء الاصطناعي المتطورة، بما في ذلك تكامل البيانات، وتحديثات البنية التحتية، وتدريب القوى العاملة، قد تُشكل عائقًا كبيرًا أمام المستشفيات التي تُراعي الأسعار، وخاصةً المنشآت الصغيرة أو تلك ذات ميزانيات تكنولوجيا المعلومات المحدودة. وبينما تزداد سهولة الوصول إلى حلول الذكاء الاصطناعي المعيارية أو السحابية، لا تزال عمليات النشر الشاملة على مستوى المؤسسة تُمثل استثمارًا كبيرًا.

- في حين أن العائد على الاستثمار طويل الأجل للذكاء الاصطناعي في الرعاية الصحية واضح، إلا أن العبء المالي الأولي المتصور لا يزال يمكن أن يعيق التبني على نطاق واسع، وخاصة بالنسبة للمنظمات التي تكافح من أجل تحديد الفوائد الفورية أو تفتقر إلى الخبرة الفنية اللازمة

- إن التغلب على هذه التحديات من خلال تدابير أمن البيانات المعززة، والتوجيه التنظيمي الواضح، وبرامج التدريب الشاملة، وتطوير حلول الذكاء الاصطناعي الأكثر تكلفة وقابلية للتطوير سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق.

نطاق سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي

يتم تقسيم السوق على أساس المكون والنشر والتطبيق والتكنولوجيا والمستخدم النهائي

- حسب المكون

بناءً على مكوناته، يُقسّم سوق تخصيص موارد المستشفيات المدعوم بالذكاء الاصطناعي إلى برمجيات وأجهزة وخدمات. يهيمن قطاع البرمجيات على أكبر حصة من إيرادات السوق، بنسبة 48.1% في عام 2024، مدفوعًا بالدور المحوري لخوارزميات ومنصات وتطبيقات الذكاء الاصطناعي في تحسين سير العمل المعقد في المستشفيات وصنع القرار. تُعطي المستشفيات الأولوية للحلول البرمجية لقدرتها على توفير تحليلات تنبؤية، وأتمتة ذكية، وتكامل سلس مع الأنظمة الحالية، مما يُلبي الاحتياجات الأساسية لتخصيص الموارد بشكل مباشر.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو، مدفوعًا بالطلب المتزايد على الخبرات المتخصصة في تنفيذ أنظمة الذكاء الاصطناعي ودمجها وتخصيصها وصيانتها المستمرة في بيئات الرعاية الصحية المتنوعة والمعقدة. كما أن الحاجة إلى تدريب كوادر الرعاية الصحية وضمان التشغيل السلس لأدوات الذكاء الاصطناعي تُعزز نمو هذا القطاع.

- حسب النشر

بناءً على النشر، يُقسّم سوق تخصيص موارد المستشفيات المُدعّم بالذكاء الاصطناعي إلى قسمين: قائم على السحابة ومحلي. وقد استحوذ قطاع السحابة على أكبر حصة من إيرادات السوق بنسبة 63.3% في عام 2024، بفضل قابليته الفائقة للتوسع، وفعاليته من حيث التكلفة، وسهولة وصوله المُحسّنة لفرق الرعاية الصحية عن بُعد، وميزات الأمان القوية التي يوفرها كبار مُزوّدي الخدمات السحابية. تُمكّن الحلول السحابية من النشر السريع وتُسهّل الوصول الفوري إلى البيانات، وهو أمر بالغ الأهمية لإدارة الموارد الديناميكية.

ومن المتوقع أن يشهد قطاع الحلول المحلية نموًا مطردًا، حيث يتم اختياره في المقام الأول من قبل مؤسسات الرعاية الصحية الأكبر حجمًا والتي لديها متطلبات صارمة لحوكمة البيانات أو تلك التي تفضل التحكم الكامل في البنية التحتية لتكنولوجيا المعلومات وبيانات المرضى الحساسة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق تخصيص موارد المستشفيات المُدعّم بالذكاء الاصطناعي إلى إدارة رعاية المرضى، والعمليات الإدارية، والتصوير التشخيصي والأشعة، واكتشاف الأدوية، وغيرها. يُشكّل قطاع إدارة رعاية المرضى أكبر حصة من إيرادات السوق بنسبة 26.6% في عام 2024، مدفوعًا بالحاجة المُلحّة لتحسين تدفق المرضى، واستخدام الأسرّة، والمسارات السريرية لتحسين نتائج المرضى وتقليل أوقات الانتظار. يُؤثّر الذكاء الاصطناعي بشكل مباشر على جودة وكفاءة خدمات المرضى الأساسية.

من المتوقع أن يشهد قطاع العمليات الإدارية نموًا ملحوظًا، بفضل قدرته على أتمتة المهام التي تستغرق وقتًا طويلًا، مثل الجدولة والفوترة وإدارة المطالبات، مما يُقلل من تكاليف التشغيل ويُتيح للموارد البشرية التركيز على الأنشطة السريرية. يُعالج هذا التطبيق بشكل مباشر العبء الإداري المتزايد على أنظمة الرعاية الصحية.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق تخصيص موارد المستشفيات المُدعّم بالذكاء الاصطناعي إلى الرؤية الحاسوبية، والحوسبة المُدركة للسياق، والتعلم الآلي، ومعالجة اللغة الطبيعية. وقد استحوذ قطاع التعلم الآلي (ML) على أكبر حصة من إيرادات السوق بنسبة 35.5% في عام 2024، مدفوعًا بدوره الأساسي في تمكين التحليلات التنبؤية للتنبؤ بالطلب، وتحسين خوارزميات الجدولة المُعقدة، والتعلم من مجموعات البيانات الضخمة لتحسين دقة تخصيص الموارد بمرور الوقت. ويُعدّ التعلم الآلي المحرك الرئيسي لاتخاذ قرارات ذكية بشأن الموارد.

من المتوقع أن يشهد قطاع معالجة اللغة الطبيعية (NLP) نموًا سريعًا، مدفوعًا بقدرته على استخراج رؤى قيمة من الملاحظات السريرية غير المنظمة، وردود أفعال المرضى، والوثائق الإدارية، مما يسهل إدخال البيانات تلقائيًا، والبحث الذكي، وتحسين التواصل داخل نظام الرعاية الصحية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق تخصيص موارد المستشفيات المُدعّمة بالذكاء الاصطناعي إلى جهات دفع تكاليف الرعاية الصحية، والمستشفيات ومقدمي الرعاية الصحية، والمرضى، وشركات الأدوية والتكنولوجيا الحيوية، وغيرهم من المستخدمين النهائيين. وقد شكّل قطاع المستشفيات ومقدمي الرعاية الصحية أكبر حصة من إيرادات السوق بنسبة 44% في عام 2024، مدفوعةً بالفوائد المباشرة والفورية التي تجنيها هذه المؤسسات من الحلول المُدعّمة بالذكاء الاصطناعي في تحسين عملياتها اليومية، وإدارة مواردها بكفاءة، وفي نهاية المطاف، تحسين تقديم رعاية المرضى.

من المتوقع أن يشهد قطاع دافعي الرعاية الصحية أسرع نمو، مدفوعًا بالاعتماد المتزايد على الذكاء الاصطناعي لمكافحة الاحتيال، وتبسيط معالجة المطالبات، وتحليل أنماط استخدام الموارد عبر شبكاتهم لضمان فعالية التكلفة والرعاية المناسبة.

تحليل إقليمي لسوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي

- تهيمن أمريكا الشمالية على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي بأكبر حصة إيرادات بنسبة 38٪ في عام 2024، مدفوعة بالتبني المبكر لتقنيات الرعاية الصحية المتقدمة، والاستثمارات الكبيرة في البحث والتطوير في مجال الذكاء الاصطناعي، والحضور القوي لمقدمي حلول الذكاء الاصطناعي الرائدين.

- يقدر المستهلكون في المنطقة بشكل كبير الكفاءة والقدرات التنبؤية والتكامل السلس الذي توفره الحلول المدعومة بالذكاء الاصطناعي مع السجلات الصحية الإلكترونية (EHR) الحالية وأنظمة معلومات المستشفيات الأخرى

- ويتم دعم هذا التبني الواسع النطاق من خلال قوة عاملة في مجال الرعاية الصحية تميل إلى التكنولوجيا، ومبادرات حكومية متزايدة وتمويل التحول الصحي الرقمي، والطلب المتزايد على اتخاذ القرارات القائمة على البيانات لإدارة مجموعات المرضى المعقدة ومتطلبات الموارد بشكل فعال.

نظرة عامة على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي في الولايات المتحدة

استحوذ سوق تخصيص موارد المستشفيات المدعوم بالذكاء الاصطناعي في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 37% في عام 2024، ضمن سوق الذكاء الاصطناعي في الرعاية الصحية في أمريكا الشمالية الأوسع، مدفوعًا بالتطور السريع لتقنيات الرعاية الصحية المتقدمة والاتجاه المتزايد نحو التحول الرقمي في المستشفيات. ويولي مقدمو الرعاية الصحية أولوية متزايدة لتعزيز الكفاءة التشغيلية ورعاية المرضى من خلال أنظمة ذكية قائمة على البيانات. ويعزز التركيز المتزايد على الرعاية القائمة على القيمة والحاجة إلى إدارة تكاليف الرعاية الصحية المتزايدة، إلى جانب الطلب القوي على التحليلات التنبؤية والتكامل مع أنظمة السجلات الصحية الإلكترونية الحالية، قطاع تخصيص موارد المستشفيات المدعوم بالذكاء الاصطناعي.

نظرة عامة على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي في أوروبا

من المتوقع أن يشهد سوق تخصيص موارد المستشفيات المُدعّمة بالذكاء الاصطناعي في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا في المقام الأول بالحاجة المتزايدة لتحسين كفاءة تقديم الرعاية الصحية، وانتشار الأمراض المزمنة، وتنامي المبادرات الحكومية لتطبيق الذكاء الاصطناعي في مجال الرعاية الصحية. ويعزز ارتفاع أعداد كبار السن، إلى جانب الطلب على الاستخدام الأمثل للموارد في أنظمة الرعاية الصحية الوطنية، اعتماد الحلول المُدعّمة بالذكاء الاصطناعي. كما ينجذب مُقدّمو الرعاية الصحية الأوروبيون إلى إمكانات خفض التكاليف وتحسين نتائج المرضى التي تُقدّمها هذه التقنيات.

نظرة عامة على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي في المملكة المتحدة

من المتوقع أن ينمو سوق تخصيص موارد المستشفيات المدعوم بالذكاء الاصطناعي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالتوجه المتصاعد نحو التحول الرقمي في هيئة الخدمات الصحية الوطنية (NHS) والرغبة في تعزيز الكفاءة التشغيلية وتوفير التكاليف. بالإضافة إلى ذلك، تُشجع المخاوف بشأن تراكم مواعيد المرضى ونقص الكوادر مقدمي الرعاية الصحية على اختيار الحلول المدعومة بالذكاء الاصطناعي لتحسين سير العمل وتخصيص الموارد. ومن المتوقع أن يواصل تبني المملكة المتحدة لأجهزة الرعاية الصحية المتصلة وبنيتها التحتية الصحية الرقمية المتينة تحفيز نمو السوق.

نظرة عامة على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي في ألمانيا

من المتوقع أن يشهد سوق تخصيص موارد المستشفيات المدعوم بالذكاء الاصطناعي في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بحلول الصحة الرقمية والطلب على أنظمة رعاية صحية فعّالة ومتطورة تقنيًا. تُعزز البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الابتكار والدعم الحكومي القوي لمبادرات الذكاء الاصطناعي (مثل الاستراتيجية الألمانية للذكاء الاصطناعي)، اعتماد الحلول المدعومة بالذكاء الاصطناعي، لا سيما في إدارة المستشفيات وتحسين تدفق المرضى. كما يتزايد انتشار دمج الذكاء الاصطناعي مع أنظمة معلومات المستشفيات الحالية، مع تفضيل قوي للحلول الآمنة التي تركز على الخصوصية، والتي تتوافق مع توقعات اللوائح التنظيمية المحلية.

نظرة عامة على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة، مدفوعًا بتزايد الإنفاق على الرعاية الصحية، وارتفاع أعداد المرضى نتيجةً للتوسع الحضري والأمراض المزمنة، والتقدم التكنولوجي السريع في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو المستشفيات الذكية، بدعم من المبادرات الحكومية التي تشجع على الرقمنة والرعاية الصحية المتاحة للجميع، في تعزيز اعتماد تخصيص الموارد المدعوم بالذكاء الاصطناعي. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع وابتكار لمكونات وأنظمة الذكاء الاصطناعي، فإن إمكانية الوصول إلى حلول الذكاء الاصطناعي وتكاليفها المعقولة تتوسع لتشمل مجموعة أوسع من مقدمي الرعاية الصحية.

نظرة عامة على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي في اليابان

يشهد سوق تخصيص موارد المستشفيات المُدعّم بالذكاء الاصطناعي في اليابان زخمًا متزايدًا بفضل ثقافة التكنولوجيا المتقدمة في البلاد، وتسارع وتيرة شيخوخة السكان، والطلب على خدمات رعاية صحية فعّالة. يُولي السوق الياباني اهتمامًا كبيرًا بالابتكار التكنولوجي والتميز التشغيلي، ويعزى اعتماد الحلول المُدعّمة بالذكاء الاصطناعي إلى تزايد عدد المستشفيات الذكية ومرافق الرعاية الصحية المُتصلة بالإنترنت. يُسهم دمج الذكاء الاصطناعي مع أجهزة إنترنت الأشياء الأخرى والتقنيات الطبية، مثل أنظمة التصوير المُتقدّمة، في تعزيز النمو. علاوة على ذلك، من المُرجّح أن تُحفّز جهود اليابان لمعالجة نقص القوى العاملة وارتفاع تكاليف الرعاية الصحية الطلب على حلول تخصيص الموارد الآمنة والمُدعّمة بالذكاء الاصطناعي في القطاعين السريري والإداري.

نظرة عامة على سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي في الصين

استحوذ سوق تخصيص موارد المستشفيات المُدعّم بالذكاء الاصطناعي في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسّع سوق الرعاية الصحية في البلاد، والتوسّع الحضري السريع، وارتفاع معدلات اعتماد التكنولوجيا، إلى جانب الدعم الحكومي القوي للذكاء الاصطناعي في مجال الرعاية الصحية. تُعدّ الصين واحدة من أكبر أسواق حلول الصحة الرقمية، ويزداد استخدام الذكاء الاصطناعي في تخصيص الموارد في المستشفيات العامة والخاصة. ويُعدّ التوجه نحو المدن الذكية، وتوافر بيانات الرعاية الصحية بشكل واسع، ووجود شركات محلية قوية لتصنيع الذكاء الاصطناعي، عوامل رئيسية تُعزّز نمو السوق في الصين.

حصة سوق تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي

إن صناعة تخصيص موارد المستشفيات المدعومة بالذكاء الاصطناعي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- GE HealthCare (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- آي بي إم (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- أنظمة Epic (الولايات المتحدة)

- إنفور (الولايات المتحدة)

- شركة أوبتوم (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- شركة فيراديجم ذ.م.م (الولايات المتحدة)

- محفز الصحة (الولايات المتحدة)

- شركة فيز.اي (الولايات المتحدة)

- تمبوس (الولايات المتحدة)

- شركة كومودو للصحة (الولايات المتحدة)

- LeanTaaS (الولايات المتحدة)

- كفينتوس (الولايات المتحدة)

- شركة Intelligent Medical Objects, Inc (الولايات المتحدة)

- أثينا هيلث (الولايات المتحدة)

- ملحوظ (الولايات المتحدة)

أحدث التطورات في سوق تخصيص موارد المستشفيات العالمية المدعومة بالذكاء الاصطناعي

- في مايو 2025، أطلقت شركة سمارتر تكنولوجيز، وهي شركة جديدة تشكّلت من استثمارات النمو الاستراتيجية في Access Healthcare وSmarterDx وThoughtful.ai، أول منصة لإدارة الإيرادات مدعومة بالذكاء الاصطناعي في هذا المجال. تهدف هذه المنصة إلى أتمتة سير العمل الإداري للمستشفيات والأنظمة الصحية وتعزيز الأداء المالي من خلال الجمع بين وكلاء الذكاء الاصطناعي الوكلاء وقدرات التسليم البشرية المتكاملة وخوارزميات الفوترة السريرية.

- في مارس 2025، كشفت دراسة جديدة صادرة عن شركة آي تي ميديكال، الشركة العالمية الرائدة في تطوير البرمجيات، كيف يمكن للمساعدين الطبيين المدعومين بالذكاء الاصطناعي أن يوفروا على المستشفيات ملايين الدولارات من تكاليف التشغيل سنويًا، بما قد يتجاوز 13 مليون دولار أمريكي. وتؤكد الدراسة على قدرة الذكاء الاصطناعي على إحداث ثورة في إدارة المستشفيات من خلال تحسين الجدولة، وتبسيط الفواتير، وتحسين إدارة الوثائق، ودعم اتخاذ القرارات القائمة على البيانات، ومعالجة ارتفاع التكاليف ونقص الكوادر بشكل مباشر.

- في مارس 2025، أعلنت مستشفيات أبولو عن خططها لإدخال أدوات الذكاء الاصطناعي لأتمتة المهام الروتينية، مثل التوثيق الطبي، وتعزيز دقة التشخيص. تهدف هذه الخطوة إلى تقليل عبء عمل الموظفين بشكل كبير وتحسين الكفاءة التشغيلية الإجمالية، مما يُبرز استثمارًا مباشرًا من مجموعة مستشفيات كبرى في الذكاء الاصطناعي لتحسين الموارد.

- في فبراير 2025، دخلت AdventHealth، وهي منظومة صحية كبيرة غير ربحية، في شراكة مع ParkourSC، الشركة الرائدة في حلول استخبارات القرارات الديناميكية لسلاسل التوريد المدعومة بالذكاء الاصطناعي، بهدف تعزيز عمليات سلسلة التوريد الخاصة بها. ومن خلال تطبيق برج مراقبة مخزون ذكي، تهدف AdventHealth إلى تعزيز قدرتها على ضمان توافر الإمدادات الطبية الأساسية بدقة عند الحاجة إليها وفي أي مكان. سيستفيد هذا التعاون من منصة ParkourSC المدعومة بالذكاء الاصطناعي لتجميع مصادر بيانات متنوعة ودمج قدرات الذكاء الاصطناعي للحصول على رؤى ثاقبة تُسهم في اتخاذ قرارات ذكية قائمة على البيانات، مما يُحسّن مرونة سلسلة التوريد وكفاءتها عبر شبكتها الواسعة.

- في يناير 2025، كشفت دراسة استقصائية أجرتها شركة Innovaccer، وشمل أكثر من 100 متخصص في الرعاية الصحية، عن أهم اتجاهات الذكاء الاصطناعي لعام 2025. ومن بين هذه الاتجاهات، يُقلل انتشار التوثيق السريري الآلي بشكل كبير من الوقت الذي يقضيه الأطباء في الأعمال الورقية (بنسبة 64.76%)، مما يؤدي إلى تحسن في عملية اتخاذ القرارات الطبية بنسبة 37.1%. كما يُؤدي تطور الطب الدقيق، المدفوع بقدرة الذكاء الاصطناعي على تحليل بيانات المرضى المعقدة، إلى زيادة دقة التشخيص بنسبة 41.90% وزيادة فعالية العلاج بنسبة 37.5%.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.