Global Air Ambulance Services Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

18.14 Billion

USD

43.28 Billion

2024

2032

USD

18.14 Billion

USD

43.28 Billion

2024

2032

| 2025 –2032 | |

| USD 18.14 Billion | |

| USD 43.28 Billion | |

| % | |

|

تجزئة سوق خدمات الإسعاف الجوي العالمية، حسب النوع (طائرات ثابتة الجناح وطائرات دوارة الجناح)، نموذج الخدمة (مستشفيات، حكومية، ومستقل)، التطبيق (بين المرافق، خدمات مروحيات الإنقاذ، لوجستيات زراعة الأعضاء، وغيرها)، المستخدم النهائي (الإنقاذ الطبي الجوي المحلي والدولي) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق خدمات الإسعاف الجوي

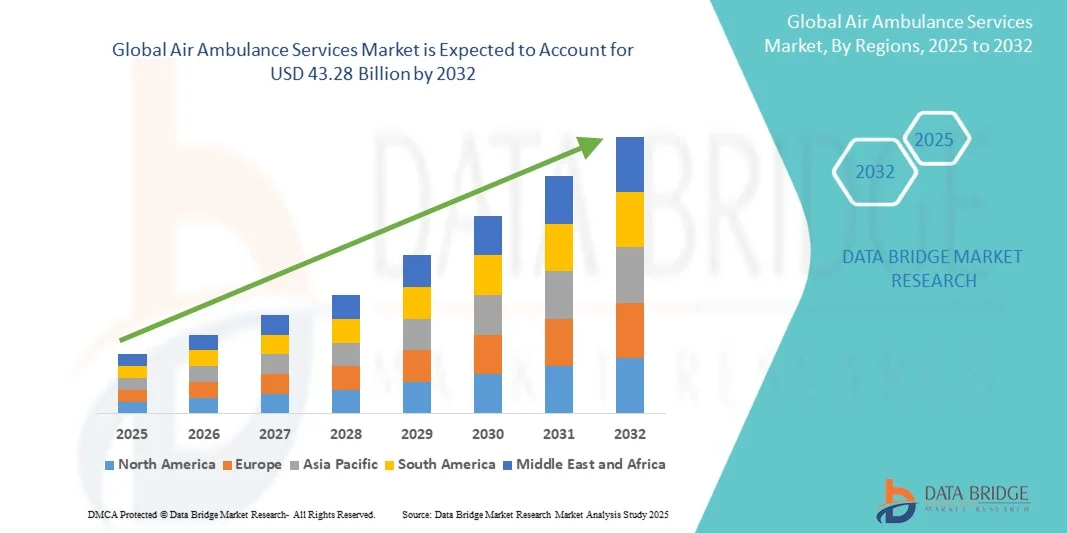

- تم تقييم حجم سوق خدمات الإسعاف الجوي العالمي بـ 18.14 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 43.28 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.48٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال الطلب المتزايد على النقل الطبي الطارئ السريع والانتشار المتزايد للحالات الصحية الحرجة التي تتطلب تدخلاً طبيًا في الوقت المناسب

- علاوةً على ذلك، فإن التطورات في تكنولوجيا الطيران الطبي، وتحسين إمكانيات الرعاية الطبية على متن الطائرة، وتزايد الوعي بفوائد خدمات الإسعاف الجوي، تُعزز اعتمادها في المناطق الحضرية والنائية على حد سواء. تُعزز هذه العوامل مجتمعةً توسع السوق، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق خدمات الإسعاف الجوي

- أصبحت خدمات الإسعاف الجوي، التي توفر النقل الطبي السريع عبر طائرات الهليكوبتر أو الطائرات ذات الأجنحة الثابتة أو سيارات الإسعاف الجوي الأرضية، مكونات بالغة الأهمية لأنظمة الاستجابة الطبية الطارئة في كل من المناطق الحضرية والنائية نظرًا لقدرتها على تقديم الرعاية في الوقت المناسب والدعم الطبي المتخصص أثناء النقل.

- الطلب المتزايد على خدمات الإسعاف الجوي مدفوع في المقام الأول بزيادة حالات الأمراض الحرجة والحوادث، والوعي المتزايد بفوائد الإخلاء الطبي السريع، والحاجة إلى رعاية طبية متقدمة أثناء الطيران أثناء حالات الطوارئ.

- هيمنت أمريكا الشمالية على سوق خدمات الإسعاف الجوي، مستحوذةً على أكبر حصة إيرادات بلغت 39.2% في عام 2024، مدعومةً ببنية تحتية صحية راسخة، ونفقات رعاية صحية مرتفعة، وشبكة قوية من مقدمي خدمات الإسعاف الجوي من القطاعين الخاص والعام. وشهدت الولايات المتحدة نموًا ملحوظًا في عمليات نشر الإسعاف الجوي، لا سيما في المناطق الريفية والمعرضة للكوارث، مدفوعةً بالابتكارات التكنولوجية في الطائرات والمعدات الطبية على متنها.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق خدمات الإسعاف الجوي خلال فترة التوقعات بسبب ارتفاع الوعي بالرعاية الصحية وتحسين البنية التحتية الطبية الطارئة وزيادة الاستثمار في خدمات الطيران الطبي.

- سيطرت خدمات طائرات الهليكوبتر الإنقاذية على سوق خدمات الإسعاف الجوي بحصة سوقية بلغت 47% في عام 2024، مدفوعة بقدرتها على الوصول إلى المناطق النائية والمزدحمة بسرعة وتوفير دعم الحياة المتقدم في الطريق إلى المرافق الطبية.

نطاق التقرير وتقسيم سوق خدمات الإسعاف الجوي

|

صفات |

رؤى السوق الرئيسية لخدمات الإسعاف الجوي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق خدمات الإسعاف الجوي

دمج التقنيات الطبية والملاحية المتقدمة

- إن الاتجاه الملحوظ والمتسارع في سوق خدمات الإسعاف الجوي العالمية هو التكامل المتزايد للأجهزة الطبية المتقدمة وحلول الطب عن بعد وأنظمة الملاحة في الوقت الفعلي، مما يعزز بشكل كبير رعاية المرضى والكفاءة التشغيلية.

- على سبيل المثال، تم تجهيز بعض طائرات الإسعاف الجوي الحديثة بأنظمة وحدة العناية المركزة عن بعد، مما يسمح للأطباء عن بعد بمراقبة وتوجيه العلاج أثناء الرحلة، مما يحسن نتائج المرضى أثناء عمليات النقل الحرجة.

- يتيح دمج أجهزة المراقبة المدعومة بالذكاء الاصطناعي التقييم التنبئي لحالات المرضى وينبه الطاقم الطبي إلى المضاعفات المحتملة، مما يضمن التدخلات في الوقت المناسب

- تسهل هذه التكاملات التكنولوجية التنسيق السلس مع المستشفيات وفرق الاستجابة للطوارئ والنقل البري، مما يؤدي إلى إنشاء نظام بيئي طبي طارئ مركزي وفعال

- إن هذا الاتجاه نحو حلول الإسعاف الجوي الأكثر ذكاءً واتصالاً ومدفوعًا بالتكنولوجيا يعيد تعريف توقعات المرضى للرعاية الطارئة، مما يدفع مقدمي الخدمات مثل Air Methods وPHI Air Medical إلى اعتماد أنظمة طبية متقدمة على متن الطائرة ومنصات اتصال في الوقت الفعلي.

- يتزايد الطلب على خدمات الإسعاف الجوي ذات القدرات الطبية والملاحية المحسنة بسرعة في كل من المناطق الحضرية والنائية، حيث يعطي مقدمو الرعاية الصحية الأولوية لسلامة المرضى والتدخلات في الوقت المناسب

ديناميكيات سوق خدمات الإسعاف الجوي

سائق

ارتفاع الطلب بسبب تزايد حالات الطوارئ الطبية واحتياجات الرعاية الحرجة

- إن تزايد حالات الطوارئ الطبية والأمراض الحرجة والحوادث يشكل دافعًا مهمًا للطلب المتزايد على خدمات الإسعاف الجوي

- على سبيل المثال، في يونيو 2024، قامت شركة Medjet بتوسيع شبكة نقل الرعاية الحرجة الخاصة بها في جميع أنحاء أمريكا الشمالية لتوفير الإخلاء الطبي السريع للمرضى المعرضين للخطر في المواقع النائية

- مع إدراك المرضى ومقدمي الرعاية الصحية لأهمية التدخل الطبي في الوقت المناسب، تكتسب خدمات الإسعاف الجوي التي تقدم رعاية متقدمة أثناء الرحلة تفضيلًا على خيارات النقل التقليدية

- علاوة على ذلك، فإن الوعي المتزايد بفوائد الإخلاء الطبي السريع وتوافر المعدات الطبية المتخصصة على متن الطائرة يجعل خدمات الإسعاف الجوي جزءًا لا يتجزأ من أنظمة الرعاية الصحية الطارئة.

- إن القدرة على توفير المراقبة المستمرة والدعم المتقدم للحياة والتنسيق السلس مع المستشفيات للمرضى الحرجين هي عامل رئيسي يدفع إلى اعتماد خدمات الإسعاف الجوي على مستوى العالم

- تساهم زيادة الاستثمارات في البنية التحتية للطيران الطبي وتوسيع شبكات الخدمة في نمو السوق بشكل أكبر

ضبط النفس/التحدي

تكاليف التشغيل المرتفعة وعقبات الامتثال التنظيمي

- تشكل تكاليف التشغيل والصيانة الكبيرة لأساطيل سيارات الإسعاف الجوي تحديًا كبيرًا لتبني السوق الأوسع

- على سبيل المثال، فإن التكاليف المرتبطة بشراء الطائرات والمعدات الطبية والموظفين المدربين ونفقات الوقود تجعل الخدمة باهظة الثمن، مما يحد من إمكانية الوصول إليها بالنسبة لشرائح معينة من المرضى.

- يمكن أن تؤدي المتطلبات التنظيمية الصارمة، والترخيص، ولوائح الامتثال للمجال الجوي إلى تأخير نشر الخدمة وزيادة التعقيد التشغيلي لمقدمي الخدمة

- بالإضافة إلى ذلك، فإن الاختلافات في التغطية التأمينية وسياسات السداد عبر المناطق يمكن أن تحد من وصول المرضى إلى خدمات الإسعاف الجوي، مما يؤثر على نمو السوق

- في حين تعمل التطورات التكنولوجية على تقليل بعض أوجه عدم الكفاءة التشغيلية، إلا أن التكلفة العالية لأنظمة الطيران الطبي المتقدمة والموظفين المهرة لا تزال تعيق التبني على نطاق واسع

- إن التغلب على هذه التحديات من خلال تحسين التكلفة، والتوافق التنظيمي، والشراكات مع المستشفيات ومقدمي التأمين سيكون ضروريًا للتوسع المستدام في السوق

نطاق سوق خدمات الإسعاف الجوي

يتم تقسيم السوق على أساس النوع ونموذج الخدمة والتطبيق والمستخدم النهائي.

- حسب النوع

بناءً على النوع، يُقسّم سوق خدمات الإسعاف الجوي إلى طائرات ثابتة الجناح وطائرات دوارة. هيمن قطاع الطائرات الدوارة على السوق بحصة إيرادات بلغت 47% في عام 2024، بفضل قدرتها على الوصول بسرعة إلى المناطق الحضرية المزدحمة والمواقع النائية والمناطق المعرضة للكوارث. تُفضّل المروحيات للإخلاء الطبي في حالات الطوارئ والنقل بين المستشفيات حيث تكون السرعة ومرونة الهبوط أمرًا بالغ الأهمية. يشهد السوق طلبًا قويًا على طائرات الإسعاف الجوية الدوارة نظرًا لقدرتها على توفير دعم متقدم للحياة والمراقبة على متن الطائرة والرعاية الحرجة أثناء الطيران. بالإضافة إلى ذلك، غالبًا ما تُدمج خدمات الطائرات الدوارة مع شبكات المستشفيات وفرق الاستجابة للطوارئ، مما يضمن نقل المرضى في الوقت المناسب. إن تنوع المروحيات وقدرتها على الاستجابة السريعة تجعلها الخيار المفضل للسيناريوهات الطبية العاجلة، لا سيما في المناطق ذات البنية التحتية المحدودة للنقل البري.

من المتوقع أن يشهد قطاع الطائرات ثابتة الأجنحة أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على عمليات النقل الطبي لمسافات طويلة ونقل المرضى الدوليين. تُعد طائرات الإسعاف الجوي ثابتة الأجنحة مناسبة لنقل المرضى ذوي الحالات الحرجة لمسافات أطول، مع وجود مرافق عناية مركزة على متنها. كما توفر حلولاً اقتصادية للنقل بين الدول أو القارات، وهي مجهزة بأجهزة طبية متطورة لضمان المراقبة المستمرة. ويساهم تزايد الاستثمارات في خدمات الطيران الطبي المتخصصة وتوسع شبكات الإسعاف الجوي لمسافات طويلة في تسريع اعتماد الطائرات ثابتة الأجنحة. علاوة على ذلك، يُشجع التعاون بين المستشفيات وشركات التأمين وشركات الطيران على استخدام طائرات الإسعاف ثابتة الأجنحة في عمليات النقل الطبي المخطط لها.

- حسب نموذج الخدمة

بناءً على نموذج الخدمة، يُقسّم السوق إلى خدمات إسعاف جوي تعتمد على المستشفيات، وخدمات حكومية، وخدمات إسعاف جوي مستقلة. هيمن قطاع الإسعاف الجوي المعتمد على المستشفيات على السوق في عام ٢٠٢٤، بفضل تكامله القوي مع المرافق الطبية وقدرته على توفير عمليات تسليم سلسة للمرضى. تستفيد هذه الخدمات من التنسيق المباشر مع أقسام الطوارئ ووحدات العناية المركزة والفرق الطبية المتخصصة في المستشفيات، مما يضمن رعاية مستمرة من لحظة استلام المريض وحتى دخوله المستشفى. غالبًا ما تحتفظ سيارات الإسعاف الجوي المعتمدة على المستشفيات بأساطيل مخصصة وطاقم طبي ذي خبرة، مما يعزز الموثوقية والكفاءة التشغيلية. ويدعم نمو هذا القطاع زيادة استثمارات المستشفيات في البنية التحتية للنقل في حالات الطوارئ ومبادرات سلامة المرضى. يفضل المرضى ومقدمو الرعاية الصحية نماذج الإسعاف الجوي المعتمدة على المستشفيات نظرًا لبروتوكولاتها الراسخة، وضمان الجودة، والتوافر الفوري في حالات الطوارئ.

من المتوقع أن تشهد خدمات الإسعاف الجوي المستقلة أسرع نمو بين عامي 2025 و2032، مدفوعةً بتزايد الطلب على النقل الطبي الخاص، ومرونة مسارات الخدمة، والاستجابة السريعة في المناطق التي تعاني نقصًا في الخدمات. غالبًا ما يقدم مقدمو الخدمات المستقلون حلول نقل قابلة للتخصيص، بما في ذلك النقل الدولي والرعاية الطبية المتخصصة أثناء النقل. يمكنهم العمل في مختلف المناطق دون قيود الانتماء إلى المستشفيات، مما يتيح نشرًا أسرع في حالات الطوارئ. إن الوعي المتزايد بين الأفراد ذوي الثروات الكبيرة وعملاء الشركات حول خدمات الطوارئ الطبية الشخصية والمتميزة يدفع إلى اعتماد سيارات الإسعاف الجوي المستقلة. كما أن انتشار التطبيب عن بُعد والمراقبة الجوية بمساعدة الذكاء الاصطناعي يعزز القدرات التشغيلية لمقدمي الخدمات المستقلين.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى خدمات النقل بين المرافق، وخدمات مروحيات الإنقاذ، وخدمات زراعة الأعضاء، وغيرها. هيمن قطاع النقل بين المرافق على السوق في عام 2024، مستحوذًا على الحصة الأكبر، نظرًا لدوره المحوري في نقل المرضى من مرافق الرعاية الصحية الصغيرة إلى المستشفيات المتخصصة أو مراكز علاج الصدمات. تضمن عمليات النقل الفعّالة بين المستشفيات الوصول في الوقت المناسب إلى الرعاية الطبية المتقدمة، وتُحسّن معدلات نجاة المرضى في الحالات الحرجة. يستفيد هذا القطاع من البروتوكولات المعمول بها، والتنسيق مع خدمات الطوارئ الطبية الأرضية، والتكامل مع شبكات المستشفيات للحصول على تحديثات فورية للمرضى. يُعزز تزايد انتشار الحالات الصحية المزمنة والطارئة، إلى جانب تنامي شبكات المستشفيات، الطلب على خدمات الإسعاف الجوي بين المرافق. تُحسّن المعدات الطبية المتطورة على متن الطائرة والكوادر المُدربة رعاية المرضى أثناء عمليات النقل هذه، مما يُعزز مكانة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع لوجستيات زراعة الأعضاء أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد عدد عمليات زراعة الأعضاء والحاجة الماسة للنقل السريع للأعضاء. تُقلل خدمات الإسعاف الجوي لنقل الأعضاء من فترات نقص التروية الدموية، وتُحسّن معدلات نجاح الزراعة. كما أن تزايد الوعي بين مقدمي الرعاية الصحية، والحوافز الحكومية، والاستثمارات في أساطيل نقل الأعضاء المتخصصة تُسرّع من تبني هذه الخدمات. ويضمن دمج التتبع الفوري، والتخزين المُتحكم بدرجة حرارته، وتخطيط المسارات بمساعدة الذكاء الاصطناعي، تسليمًا آمنًا وفي الوقت المناسب. كما أن تنامي برامج زراعة الأعضاء في الاقتصادات الناشئة يُعزز نمو هذا القطاع من التطبيقات.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى إنقاذ طبي جوي محلي وإنقاذ طبي جوي دولي. هيمن قطاع الإنقاذ الطبي الجوي المحلي على السوق في عام ٢٠٢٤، مدفوعًا بارتفاع وتيرة الحالات الطبية الطارئة التي تتطلب نقلًا محليًا سريعًا. تستفيد الخدمات المحلية من أوقات استجابة أسرع، ومعرفة أفضل بالجغرافيا المحلية، وتكامل مع أنظمة الرعاية الصحية الإقليمية. تعتمد المستشفيات وشركات التأمين ووكالات الاستجابة للطوارئ بشكل متكرر على أساطيل الإسعاف الجوي المحلية لتثبيت حالة المرضى ونقلهم. كما يستفيد هذا القطاع من زيادة الإنفاق على الرعاية الصحية، وتوسيع شبكات الطوارئ المحلية، والدعم الحكومي للتدخلات الطبية السريعة.

من المتوقع أن يشهد قطاع الإنقاذ الطبي الجوي الدولي أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد عمليات نقل المرضى عبر الحدود، والسياحة الطبية، واحتياجات الإخلاء في حالات الطوارئ عالميًا. الخدمات الدولية مجهزة للرحلات الطويلة، مع وحدات عناية مركزة على متن الطائرة وطاقم طبي متخصص. وتُسهّل الشراكات مع المستشفيات ووكالات السفر وشركات التأمين سلاسة الخدمات اللوجستية ورعاية المرضى في الوقت المناسب. ويساهم التوجه المتزايد للأفراد ذوي الثروات الكبيرة الباحثين عن علاج طبي متقدم في الخارج، وتوسع شبكات الإسعاف الجوي في منطقة آسيا والمحيط الهادئ والشرق الأوسط، في سرعة تبني هذه الخدمات. كما تُعزز الطائرات ذات الأجنحة الثابتة المتطورة وأنظمة المراقبة المُمكّنة بالطب عن بُعد كفاءة وموثوقية الإنقاذ الطبي الجوي الدولي.

تحليل إقليمي لسوق خدمات الإسعاف الجوي

- سيطرت أمريكا الشمالية على سوق خدمات الإسعاف الجوي بأكبر حصة إيرادات بلغت 39.2% في عام 2024، بدعم من البنية التحتية الراسخة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، وشبكة قوية من مقدمي الخدمات الطبية الجوية من القطاعين الخاص والعام.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير السرعة والرعاية الطبية المتقدمة أثناء الطيران والتنسيق السلس مع المستشفيات التي تقدمها خدمات الإسعاف الجوي

- ويتم دعم هذا التبني الواسع النطاق من خلال شبكة قوية من مقدمي الخدمات الخاصة والعامة، وتكنولوجيا الطيران الطبي المتقدمة، والوعي المتزايد باحتياجات الرعاية الحرجة، مما يجعل خدمات الإسعاف الجوي الحل المفضل لكل من المناطق الحضرية والنائية.

نظرة عامة على سوق خدمات الإسعاف الجوي في الولايات المتحدة

استحوذ سوق خدمات الإسعاف الجوي في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79% في أمريكا الشمالية عام 2024، مدفوعًا بانتشار حالات الطوارئ الطبية والبنية التحتية المتطورة للرعاية الصحية. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة للنقل السريع للمرضى والرعاية الطبية المتقدمة على متن الطائرة للحالات الحرجة. ويعزز الطلب المتزايد على خدمات النقل من مستشفى إلى آخر، إلى جانب توسع مقدمي خدمات الإسعاف الجوي من القطاعين الخاص والعام، نمو السوق. علاوة على ذلك، تُسهم التطورات التكنولوجية في الطائرات، وأنظمة المراقبة على متنها، وتكامل التطبيب عن بُعد بشكل كبير في توسع السوق.

نظرة عامة على سوق خدمات الإسعاف الجوي في أوروبا

من المتوقع أن يشهد سوق خدمات الإسعاف الجوي في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بشكل رئيسي بلوائح الرعاية الصحية الصارمة والحاجة المتزايدة للنقل الطبي الطارئ في الوقت المناسب. ويعزز ازدياد عمليات النقل الطبي عبر الحدود، إلى جانب الطلب على خدمات الإخلاء الطبي المتخصصة، اعتماد خدمات الإسعاف الجوي. كما يركز مقدمو الرعاية الصحية الأوروبيون على تحسين رعاية المرضى وقدرات الاستجابة السريعة. وتشهد المنطقة نموًا ملحوظًا في المناطق الحضرية والنائية، مع دمج خدمات الإسعاف الجوي في شبكات المستشفيات وبرامج التأهب للكوارث.

نظرة عامة على سوق خدمات الإسعاف الجوي في المملكة المتحدة

من المتوقع أن يشهد سوق خدمات الإسعاف الجوي في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الوعي باحتياجات الرعاية الحرجة والطلب على النقل الطبي الطارئ السريع. إضافةً إلى ذلك، يُشجع تزايد حالات الإصابات وحالات الطوارئ في المناطق النائية مؤسسات الرعاية الصحية على الاستثمار في طائرات الإسعاف الجوي ذات الأجنحة الدوارة والثابتة. ومن المتوقع أن تواصل البنية التحتية المتطورة للرعاية الصحية في المملكة المتحدة، إلى جانب الدعم الحكومي والخيري القوي لعمليات الإسعاف الجوي، تحفيز نمو السوق.

نظرة عامة على سوق خدمات الإسعاف الجوي في ألمانيا

من المتوقع أن يشهد سوق خدمات الإسعاف الجوي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالرعاية الطارئة في الوقت المناسب والطلب على حلول الطيران الطبي المتطورة تقنيًا. ويعزز نظام الرعاية الصحية المتطور في ألمانيا، إلى جانب تركيزه على الجودة والابتكار، اعتماد خدمات الإسعاف الجوي، لا سيما في المراكز الحضرية والمناطق الصناعية. كما يتزايد انتشار دمج سيارات الإسعاف الجوي مع شبكات المستشفيات وأنظمة الاستجابة للطوارئ، مع تفضيل كبير لنقل المرضى بسرعة وكفاءة بما يتماشى مع معايير الرعاية الصحية المحلية.

نظرة عامة على سوق خدمات الإسعاف الجوي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق خدمات الإسعاف الجوي في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد الوعي الصحي، ونمو السياحة العلاجية، وتطوير البنية التحتية للطوارئ الطبية في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو خدمات الاستجابة الطبية السريعة، بدعم من المبادرات الحكومية في مجال الرعاية الصحية وإدارة الكوارث، في تعزيز تبني حلول الإسعاف الجوي. علاوة على ذلك، ومع توسع منطقة آسيا والمحيط الهادئ في شبكات الطيران الطبي وبرامج التدريب، يتحسن توافر خدمات الإسعاف الجوي وموثوقيتها، مما يزيد من إمكانية الوصول إليها في المناطق الحضرية والنائية.

نظرة عامة على سوق خدمات الإسعاف الجوي في اليابان

يشهد سوق خدمات الإسعاف الجوي في اليابان زخمًا متزايدًا بفضل تركيز البلاد على حلول الرعاية الصحية المتقدمة، والتوسع الحضري السريع، والحاجة إلى نقل فعال للمرضى. ويولي السوق الياباني اهتمامًا بالغًا بالاستجابة السريعة للطوارئ، ويعود اعتماد خدمات الإسعاف الجوي إلى تزايد عدد الحالات الحرجة التي تتطلب تدخلًا سريعًا. ويساهم دمج الإسعاف الجوي مع شبكات المستشفيات، وأنظمة الطب عن بُعد، وبرامج إدارة الكوارث في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يؤدي ارتفاع نسبة كبار السن في اليابان إلى زيادة الطلب على خدمات الإخلاء الطبي السريعة والموثوقة في المناطق السكنية والصناعية على حد سواء.

نظرة عامة على سوق خدمات الإسعاف الجوي في الهند

استحوذ سوق خدمات الإسعاف الجوي في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى النمو السكاني في البلاد، وتزايد انتشار الحالات الصحية الحرجة، وتوسع البنية التحتية للرعاية الصحية. وتُعدّ الهند من أسرع الأسواق نموًا في مجال النقل الطبي الطارئ، حيث تزداد شعبية سيارات الإسعاف الجوي في عمليات النقل بين المستشفيات والإنقاذ في حالات الطوارئ. ويُعد تطوير شبكات الإسعاف الجوي الإقليمية، وتوافر الطائرات ذات الأجنحة الثابتة والمروحية، وتنامي مشاركة القطاع الخاص، عوامل رئيسية تدفع عجلة نمو السوق في الهند. كما تُعزز المبادرات الحكومية التي تُعزز سهولة الوصول إلى الرعاية الصحية وخدمات الاستجابة السريعة نمو السوق.

حصة سوق خدمات الإسعاف الجوي

إن قطاع خدمات الإسعاف الجوي يقوده في المقام الأول شركات راسخة، بما في ذلك:

- ايرمِد الدولية (الولايات المتحدة)

- الاستجابة الطبية العالمية (الولايات المتحدة)

- شبكة رحلات الحياة (الولايات المتحدة)

- طرق الهواء (الولايات المتحدة)

- شبكة الإسعاف الجوي (الولايات المتحدة)

- شركة PHI Air Medical (الولايات المتحدة)

- الأطباء الطائرون نيجيريا (نيجيريا)

- Norsk Luftambulanse (Norway)

- شركة ايرو-دينست المحدودة (ألمانيا)

- الإنقاذ الجوي في لوكسمبورغ (لوكسمبورغ)

- شركة ميد ترانس (الولايات المتحدة)

- شركة خدمات الطائرات العالمية (الولايات المتحدة)

- إسعاف الخطوط الجوية (كندا)

- لايف فلايت (أستراليا)

- جمعية مالتيزر (ألمانيا)

- Saim Land Flying. (تايلاند)

ما هي التطورات الأخيرة في سوق خدمات الإسعاف الجوي؟

- في يوليو 2025، أعلنت شركة بي. براون عن شراكة موسعة مع خدمة إسعاف يوركشاير الجوي، تشمل رعاية سنوية مُحسّنة وتمديدًا لمدة خمس سنوات. يهدف هذا التعاون إلى دعم عمليات خدمة الإسعاف الجوي وضمان تقديم الرعاية الطبية في الوقت المناسب للمرضى في المنطقة.

- في مايو 2025، أطلقت أفينود منصة رقمية جديدة تهدف إلى تبسيط عمليات الإسعاف الجوي. واستنادًا إلى خبرة تمتد لأكثر من عقدين في مجال طيران رجال الأعمال، تسعى هذه المنصة إلى تعزيز الكفاءة والتنسيق في خدمات الإسعاف الجوي.

- في مارس 2025، وقّعت شركة الاستجابة الطبية العالمية (GMR) وشركة إيرباص هليكوبترز اتفاقيةً لشراء ما يصل إلى 15 طائرة هليكوبتر من طراز H140 لتعزيز خدمات الطوارئ الطبية. وستقوم شركة الاستجابة الطبية العالمية، وهي شركة رائدة في تقديم خدمات الإسعاف الجوي في الولايات المتحدة، بدمج هذه الطائرات ضمن أسطولها لتحسين رعاية المرضى وزيادة الكفاءة التشغيلية.

- في يوليو 2024، أعلنت شركتا VoltAero وSigma Air Mobility عن شراكة لاستكشاف حلول متطورة للتنقل الجوي باستخدام طائرة Cassio الكهربائية الهجينة من VoltAero. يهدف هذا التعاون إلى تطوير خدمات التنقل الجوي الإقليمية، بما في ذلك تطبيقات الإسعاف الجوي، بالاستفادة من نظام الدفع المزدوج من Cassio لضمان عمليات فعالة ومستدامة.

- في فبراير 2024، أعلنت وزارة شؤون المحاربين القدامى الأمريكية عن خطط لخفض معدلات تعويضاتها لخدمات الإسعاف الجوي الطارئة، وذلك بمواءمتها مع معدلات برنامج الرعاية الطبية (ميديكير)، الذي يغطي حاليًا أقل من 50% من التكاليف. أثار هذا القرار مخاوف بشأن استدامة خدمات الإسعاف الجوي، لا سيما في المناطق الريفية حيث يكون الوصول إلى الرعاية الطارئة محدودًا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.