Global Aircraft Electricals Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

23.55 Billion

USD

37.82 Billion

2024

2032

USD

23.55 Billion

USD

37.82 Billion

2024

2032

| 2025 –2032 | |

| USD 23.55 Billion | |

| USD 37.82 Billion | |

| % | |

|

تقسيم سوق أنظمة كهرباء الطائرات العالمية، حسب النظام (توليد الطاقة، توزيع الطاقة، تحويل الطاقة، وتخزين الطاقة)، المكون (المولدات، أجهزة التحويل، أجهزة التوزيع، وأنظمة إدارة البطاريات)، التطبيق (إدارة توليد الطاقة، التحكم في الطيران وتشغيله، أنظمة المقصورة، إدارة التكوين، وضغط الهواء وتكييفه)، التكنولوجيا (التقليدية، الكهربائية)، المنصة (الطيران التجاري، الطيران العسكري والأعمال، والطيران العام)، قناة التوزيع (المصنعين الأصليين وقطاع ما بعد البيع) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأنظمة الكهربائية للطائرات

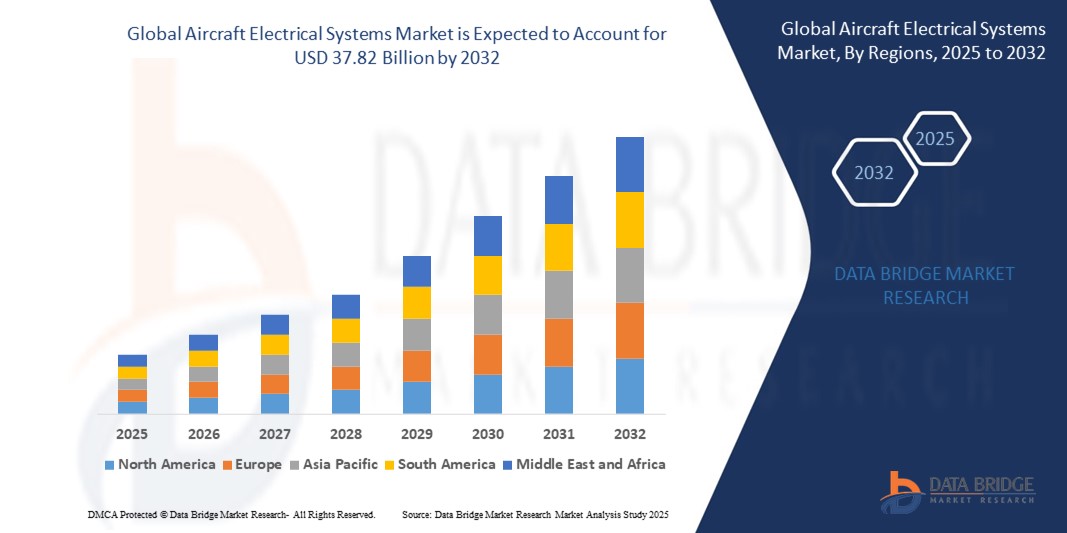

- تم تقييم حجم سوق أنظمة الطائرات الكهربائية العالمية بـ 23.55 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 37.82 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.10٪ خلال الفترة المتوقعة

- يتم تغذية نمو السوق إلى حد كبير من خلال التبني المتزايد لمفاهيم الطائرات الكهربائية بالكامل والكهربائية بشكل أكبر، والطلب المتزايد على أنظمة الطائرات خفيفة الوزن الموفرة للوقود، والاستبدال المستمر للأنظمة الميكانيكية والهوائية بحلول كهربائية متقدمة.

- يساهم التوسع الحضري السريع والتوسع المتوقع لأساطيل الطيران التجاري، وخاصة في الاقتصادات الناشئة مثل الهند والصين، بشكل كبير في زيادة الطلب على الأنظمة الكهربائية المتقدمة في الطائرات الحديثة.

تحليل سوق الأنظمة الكهربائية للطائرات

- يؤدي الاتجاه المتزايد نحو الكهربة في الطائرات الحديثة إلى تحويل صناعة الطيران من خلال تحسين الأداء وتحسين كفاءة الطاقة وخفض تكاليف التشغيل

- تستثمر قطاعات الطيران التجاري والعسكري بشكل كبير في الأنظمة الكهربائية من الجيل التالي لدعم الطلب المتزايد على السفر الجوي ومفاهيم التنقل الجوي الحضري المستقبلية (UAM).

- سيطرت أمريكا الشمالية على سوق أنظمة الطائرات الكهربائية بأكبر حصة من الإيرادات في عام 2024، مدفوعة بوجود شركات تصنيع الطائرات الكبرى، والطلب المتزايد على طائرات الجيل التالي، وزيادة الاستثمارات في تقنيات الكهربة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أنظمة الطائرات الكهربائية العالمية، مدفوعة بالتوسع الحضري السريع، وزيادة الطلب على السفر الجوي، والاستثمارات الكبيرة في إنتاج الطائرات المحلية وتطوير البنية التحتية للطيران.

- هيمن قطاع توليد الطاقة على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بالتكامل المتزايد للهندسة الكهربائية عالية الجهد في طائرات الجيل القادم. ويستثمر مصنعو الطائرات في أنظمة توليد طاقة متينة على متن الطائرات لتلبية الأحمال الكهربائية المتزايدة لإلكترونيات الطيران، والدفع، ووظائف المقصورة. ويعزز التركيز على توفير الوقود وخفض الانبعاثات الطلب على وحدات توليد الطاقة الكهربائية المتقدمة.

نطاق التقرير وتقسيم سوق الأنظمة الكهربائية للطائرات

|

صفات |

رؤى رئيسية حول سوق أنظمة الكهرباء للطائرات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

• تزايد الطلب على حلول الطائرات الكهربائية في أسواق الطيران الناشئة • زيادة تكامل أنظمة إدارة الطاقة المتقدمة في طائرات الجيل التالي |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق الأنظمة الكهربائية للطائرات

"تزايد اعتماد هياكل الطائرات الكهربائية"

- يتجه مصنعو الطائرات بشكل متزايد إلى استبدال الأنظمة الهيدروليكية والهوائية بأنظمة كهربائية لتقليل الوزن واستهلاك الوقود. يُحسّن هذا التحول أداء الطائرات مع تبسيط بنية النظام لتحسين الصيانة والموثوقية. ويتسارع هذا التوجه مع تزايد أهمية الاستدامة في تصميم الطيران.

- يُحسّن نهج MEA كفاءة التشغيل بشكل ملحوظ من خلال مركزية إدارة الطاقة وتقليل الاعتماد على الأنظمة الفرعية الميكانيكية. كما تُوفر هذه الأنظمة إمكانيات تشخيص وتحكم مُحسّنة، مما يسمح بتوزيع الطاقة والتنبؤ بالأعطال بشكل أذكى. ونتيجةً لذلك، يُمكن لشركات الطيران تحسين وقت التشغيل وخفض تكاليف دورة الحياة.

- تُمكّن التطورات في توزيع الطاقة عالية الجهد، والمحركات الكهربائية، وأنظمة تخزين الطاقة من اعتماد أنظمة الطائرات الكهربائية. لا تُحسّن هذه التقنيات استهلاك الطاقة على متن الطائرة فحسب، بل تدعم أيضًا الكهربة الجزئية للدفع. هذا الابتكار يجعل إطار عمل MEA أكثر قابلية للتطبيق في برامج الطائرات التجارية والدفاعية.

- على سبيل المثال، تُدمج طائرة بوينج 787 دريملاينر ميزات MEA باستخدام الطاقة الكهربائية لإزالة الجليد، وتشغيل المحرك، وأنظمة التحكم البيئي. يُقلل هذا التغيير من اعتماد الطائرة على أنظمة تفريغ الهواء، مما يُحسّن كفاءة الطاقة ويُقلل من الصيانة. ويُجسّد هذا التغيير كيفية دمج تطبيقات MEA عمليًا في الطيران التجاري.

- يمثل التحول نحو الطائرات الكهربائية تطورًا استراتيجيًا في صناعة الطيران، يهدف إلى توفير رحلات جوية أكثر استدامةً وأخف وزنًا وأكثر كفاءة. مع تزايد الاستثمارات والفوائد المُثبتة، من المتوقع أن تُهيمن تقنيات MEA على منصات الطائرات المستقبلية. يُعد هذا التوجه محوريًا في تشكيل الجيل القادم من الطيران المستدام.

ديناميكيات سوق الأنظمة الكهربائية للطائرات

سائق

"التركيز المتزايد على كفاءة الوقود وخفض الانبعاثات في قطاع الطيران"

يتعرض قطاع الطيران لضغوط هائلة لتقليل بصمته الكربونية، مما يدفع الطلب على أنظمة كهربائية خفيفة الوزن وموفرة للطاقة للطائرات. تستبدل هذه الأنظمة المكونات الهيدروليكية الثقيلة، مما يساهم بشكل مباشر في تحسين استهلاك الوقود. ويستثمر مصنعو الطائرات الأصليون بشكل متزايد في ابتكارات الأنظمة الكهربائية لتلبية اللوائح البيئية.

تُساعد أنظمة الطاقة الكهربائية على تقليل استهلاك الوقود من خلال تحسين توزيع الطاقة وتقليل الأحمال الميكانيكية غير الضرورية. ومن خلال تقليل وزن الطائرة وتحسين كفاءة تحويل الطاقة، يُمكن لشركات الطيران تحقيق وفورات تشغيلية كبيرة. وهذا يجعل الأنظمة الكهربائية خيارًا جذابًا للطائرات التجارية والعسكرية على حدٍ سواء.

تُعزز اللوائح الحكومية، مثل خطة تعويض وخفض الكربون للطيران الدولي (كورسيا)، التوجه نحو تقنيات أكثر مراعاةً للبيئة. تدعم الأنظمة الكهربائية الامتثال من خلال توفير بدائل أنظف لأنظمة الطاقة التقليدية. ويمثل تكاملها المتزايد خطوةً حيويةً نحو تحقيق أهداف إزالة الكربون العالمية.

على سبيل المثال، استثمرت إيرباص استثمارات كبيرة في أنظمة الدفع الكهربائي الهجين وأنظمة الطائرات الكهربائية لطائراتها المستقبلية. تهدف هذه المبادرات إلى ترشيد استهلاك الوقود وإعداد الشركة للطائرات عديمة الانبعاثات القادمة. تُسرّع هذه الإجراءات الصناعية من اعتماد الأنظمة الكهربائية على نطاق عالمي.

• يُعدّ ارتفاع تكاليف الوقود والمخاوف البيئية من العوامل الرئيسية الدافعة للسوق، مما يُحفّز على تسريع اعتماد الأنظمة الكهربائية للطائرات. تتوافق هذه الأنظمة مع أهداف الاستدامة مع تحسين الأداء التشغيلي. ومع إعطاء شركات الطيران ومصنعي المعدات الأصلية الأولوية للكفاءة على المدى الطويل، سيستمرّ التحوّل نحو التكامل الكهربائي في اكتساب زخم.

ضبط النفس/التحدي

"التعقيد العالي وتكلفة التكامل في الطائرات التقليدية"

• يُعدّ تحديث الأنظمة الكهربائية الحديثة في أساطيل الطائرات القديمة أمرًا معقدًا ومكلفًا للغاية، مما يحدّ من انتشار استخدامها على نطاق واسع. تتطلب الطائرات القديمة تعديلات تصميمية شاملة وإعادة تهيئة البنية الكهربائية لدعم الأنظمة الجديدة. وهذا يُؤدي إلى توقف التشغيل وزيادة تكاليف العمالة أثناء عمليات التحديث.

• لم تُصمَّم العديد من الطائرات الحالية أصلاً لدعم المكونات الكهربائية عالية الجهد أو شبكات الطاقة الموزعة. يتطلب دمج هذه الأنظمة ليس فقط تغييرات هيكلية، بل يتطلب أيضًا إعادة اعتماد، مما يجعلها عملية بطيئة ومكلفة. قد يُؤجِّل المشغِّلون عمليات التحديث بسبب عدم اليقين بشأن عائد الاستثمار.

إضافةً إلى ذلك، يُشكّل نقص المهندسين والفنيين المؤهلين القادرين على العمل على الأنظمة الكهربائية المتقدمة عائقًا آخر. فالتدريب المتخصص وإجراءات السلامة إلزامية للتركيب والصيانة، مما يزيد من التكلفة الإجمالية للتكامل. وتبرز هذه الفجوة في المهارات بشكل أوضح في أسواق الطيران النامية.

على سبيل المثال، أرجأت العديد من شركات الطيران الإقليمية في آسيا عملية التحول إلى الأنظمة الكهربائية بسبب ارتفاع الاستثمار الأولي ونقص البنية التحتية المتوافقة. في كثير من الحالات، تبقى الطائرات القديمة في الخدمة لفترة أطول من المتوقع، مما يُبطئ جهود التحديث. يؤثر هذا التردد على نمو السوق العالمية.

مع أن فوائد الأنظمة الكهربائية واضحة، إلا أن دمجها في أساطيل النقل التقليدية يطرح تحديات كبيرة. فالتكلفة العالية والتعقيد التقني والعقبات التنظيمية لا تزال تعيق تبنيها، لا سيما بين شركات النقل الصغيرة. ويتطلب التغلب على هذه العوائق حلولاً قابلة للتطوير، وحوافز حكومية، وتعاونًا على مستوى القطاع.

نطاق سوق الأنظمة الكهربائية للطائرات

يتم تقسيم السوق على أساس النظام والمكون والتطبيق والتكنولوجيا والمنصة وقناة التوزيع.

- حسب النظام

بناءً على النظام، يُقسّم سوق أنظمة الطائرات الكهربائية إلى توليد الطاقة، وتوزيع الطاقة، وتحويل الطاقة، وتخزين الطاقة. وسيُهيمن قطاع توليد الطاقة على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بالتكامل المتزايد للبنية الكهربائية عالية الجهد في طائرات الجيل القادم. ويستثمر مصنعو الطائرات في أنظمة توليد طاقة متينة على متن الطائرات لتلبية الأحمال الكهربائية المتزايدة لإلكترونيات الطيران، والدفع، ووظائف المقصورة. ويعزز التركيز على توفير الوقود وخفض الانبعاثات الطلب على وحدات توليد الطاقة الكهربائية المتقدمة.

من المتوقع أن يشهد قطاع تخزين الطاقة أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بتزايد اعتماد الطائرات الهجينة والكهربائية بالكامل. تكتسب أنظمة البطاريات أهمية متزايدة، إذ توفر طاقة إضافية، وتُقلل الاعتماد على المحركات، وتدعم كهربة الأنظمة الفرعية. وتجعل التحسينات المستمرة في سعة البطاريات وسلامتها منها عنصرًا أساسيًا في تحولات الطيران الكهربائي.

- حسب المكون

بناءً على مكوناتها، تُقسّم السوق إلى المولدات، وأجهزة التحويل، وأجهزة التوزيع، وأنظمة إدارة البطاريات. وقد استحوذ قطاع المولدات على أكبر حصة من الإيرادات في عام 2024 نظرًا لدوره الأساسي في تشغيل مجموعة واسعة من عمليات الطائرات. ويتم تصميم المولدات الحديثة لتحقيق كفاءة أعلى، وبنية خفيفة الوزن، وموثوقية أعلى في التطبيقات التجارية والدفاعية. ويعزز تحول قطاع الطيران نحو القدرات الكهربائية بالكامل الطلب على المولدات المدمجة والقوية على متن الطائرات.

من المتوقع أن يشهد قطاع أنظمة إدارة البطاريات أسرع معدل نمو بين عامي 2025 و2032، إذ أصبح رصد وتنظيم أنظمة تخزين الطاقة بكفاءة أمرًا بالغ الأهمية. وقد أدى نمو أنظمة الدفع الكهربائي والأنظمة الكهربائية الموزعة إلى زيادة الحاجة إلى التحكم الذكي في الطاقة وميزات السلامة، مما عزز الابتكار في هذا القطاع.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى إدارة توليد الطاقة، والتحكم في الطيران وتشغيله، وأنظمة المقصورة، وإدارة التكوين، وضغط الهواء وتكييفه. وقد شكّل قطاع التحكم في الطيران وتشغيله أكبر حصة من الإيرادات في عام ٢٠٢٤، نظرًا للاعتماد المتزايد على المحركات الكهربائية وأنظمة التحكم السلكي في الطائرات الحديثة. يُحسّن استبدال أنظمة التحكم الميكانيكية التقليدية بأنظمة كهربائية الاستجابة، ويُخفّض الوزن، ويُعزّز السلامة.

من المتوقع أن يشهد قطاع أنظمة المقصورة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد توقعات الركاب للراحة والاتصال. تُشغّل الأنظمة الكهربائية أنظمة الإضاءة المتطورة، والترفيه الجوي، وأنظمة تدوير الهواء، مما يلعب دورًا رئيسيًا في تحسين تجربة الركاب على متن الطائرة في جميع فئات الطائرات.

- حسب التكنولوجيا

من حيث التكنولوجيا، يُصنف سوق أنظمة الطائرات الكهربائية إلى أنظمة تقليدية، وأنظمة كهربائية أكثر، وأنظمة كهربائية. سيهيمن قطاع الأنظمة الكهربائية أكثر على السوق في عام 2024، مدعومًا بزيادة الاعتماد عليه في قطاع الطيران التجاري نظرًا لقدرته على استبدال الأنظمة الهوائية والهيدروليكية. تُقلل هذه الأنظمة من وزن الطائرات، وتُعزز كفاءة الطاقة، وتُبسط الصيانة.

من المتوقع أن يشهد قطاع الطيران الكهربائي أسرع معدل نمو بين عامي 2025 و2032، مع اقتراب الصناعة من الطيران الخالي من الانبعاثات. وتجذب الطائرات الكهربائية والأنظمة الفرعية الكهربائية بالكامل استثمارات ضخمة ودعمًا تنظيميًا، مما يشير إلى تحول جذري في فلسفة تصميم الطائرات.

- حسب المنصة

بناءً على المنصة، يُقسّم السوق إلى طيران تجاري، وطيران عسكري، وطيران أعمال وطيران عام. وسيستحوذ الطيران التجاري على الحصة الأكبر في عام ٢٠٢٤ بفضل تزايد إنتاج الطائرات ضيقة البدن وعريضة البدن المجهزة ببنية تحتية كهربائية متطورة. وتعمل شركات الطيران بنشاط على تحديث أساطيلها لتشمل أنظمة موفرة للطاقة، مما يُخفّض تكاليف الوقود ويُقلّل متطلبات الصيانة.

من المتوقع أن يشهد قطاع الطيران العسكري أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا ببرامج التحديث والطلب المتزايد على الأنظمة الكهربائية عالية الأداء في الطائرات المقاتلة المتطورة وطائرات المراقبة. توفر الأنظمة الكهربائية قدرات التخفي، وتحسين التحكم في الأسلحة، وتعزيز الجاهزية القتالية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى قطاعي تصنيع المعدات الأصلية (OEM) وخدمات ما بعد البيع. وقد استحوذ قطاع تصنيع المعدات الأصلية (OEM) على الحصة السوقية المهيمنة في عام 2024، مدعومًا بتزايد عدد الطائرات الجديدة المُسلّمة وزيادة تركيب الأنظمة الكهربائية خلال مرحلة الإنتاج. ويعمل مصنعو الطائرات بشكل وثيق مع موردي الأنظمة لدمج المزيد من المكونات الكهربائية بدءًا من مرحلة التصميم.

من المتوقع أن يشهد قطاع خدمات ما بعد البيع أسرع معدل نمو بين عامي 2025 و2032، مع قيام شركات الطيران والمشغلين بتحديث أنظمتهم القديمة لتحسين الكفاءة والامتثال لمعايير السلامة المتطورة. ويستمر الطلب على خدمات الصيانة والإصلاح والتجديد (MRO) للأنظمة الكهربائية في الارتفاع في كل من القطاعين المدني والدفاعي.

تحليل إقليمي لسوق أنظمة كهرباء الطائرات

• سيطرت أمريكا الشمالية على سوق أنظمة الطائرات الكهربائية بأكبر حصة من الإيرادات في عام 2024، مدفوعة بوجود شركات تصنيع طائرات كبرى، والطلب المتزايد على طائرات الجيل التالي، وزيادة الاستثمارات في تقنيات الكهربة.

• تستفيد المنطقة من البنية التحتية القوية في مجال الطيران والفضاء، والإنفاق الدفاعي الكبير، والاعتماد المتزايد على المزيد من الطائرات الكهربائية، وخاصة للطيران التجاري والعسكري

• إن الدفع نحو كفاءة استهلاك الوقود والامتثال البيئي يشجع بشكل أكبر على اعتماد الأنظمة الكهربائية المتقدمة في كل من الطائرات الجديدة وبرامج التحديث

نظرة عامة على سوق أنظمة الكهرباء للطائرات الأمريكية

استحوذ سوق أنظمة الطائرات الكهربائية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدعومًا بقطاع الطيران العسكري القوي وإنتاج الطائرات التجارية الرائد. ويساهم التحديث المستمر لأساطيل الطائرات، وتزايد استخدام المكونات الكهربائية في الطائرات بدون طيار، وميزانيات الدفاع الحكومية الضخمة في دفع عجلة النمو. علاوة على ذلك، تُعدّ الولايات المتحدة مركزًا رئيسيًا للبحث والتطوير في تقنيات الطيران الكهربائي، مما يُسهم بشكل كبير في الابتكار في أنظمة طاقة الطائرات.

نظرة عامة على سوق أنظمة كهرباء الطائرات في أوروبا

من المتوقع أن يشهد سوق الأنظمة الكهربائية للطائرات في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتركيز المنطقة على الاستدامة وكهربة الطيران. ويعزز الدعم التنظيمي لخفض انبعاثات الكربون في النقل الجوي، بالإضافة إلى وجود شركات تصنيع طائرات رئيسية في دول مثل فرنسا وألمانيا، الطلب. كما تشهد المنطقة تزايدًا في استخدام الأنظمة الكهربائية والهجينة في قطاعي الطائرات التجارية والدفاعية.

نظرة عامة على سوق أنظمة كهرباء الطائرات في ألمانيا

من المتوقع أن يشهد سوق أنظمة الطائرات الكهربائية في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتطور قطاع الطيران والفضاء في البلاد والتركيز التكنولوجي على أنظمة الدفع النظيفة. تلعب ألمانيا دورًا محوريًا في مشاريع الطائرات الأوروبية التعاونية، وتستثمر بكثافة في تقنيات الطيران الكهربائية والهجينة. كما تدعم مؤسسات البحث القوية والشراكات بين القطاعين العام والخاص تطوير أنظمة توليد وتوزيع طاقة موفرة للطاقة للطائرات.

نظرة عامة على سوق أنظمة كهرباء الطائرات في المملكة المتحدة

من المتوقع أن يشهد سوق الأنظمة الكهربائية للطائرات في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بقطاع الطيران الراسخ والتركيز المتزايد على الطيران الأخضر. تُسرّع المبادرات الحكومية، مثل FlyZero، والاستثمارات في أبحاث الكهربة، تطوير المزيد من تقنيات الطائرات الكهربائية. كما أن القدرات الهندسية القوية للمملكة المتحدة ومشاركتها في برامج الطائرات متعددة الجنسيات تدعم دمج الأنظمة الكهربائية المتقدمة عبر منصات النقل الجوي التجارية والدفاعية والحضرية.

نظرة عامة على سوق أنظمة كهرباء الطائرات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأنظمة الكهربائية للطائرات في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع حركة السفر الجوي، وتوسع الأساطيل، والاستثمارات الحكومية في البنية التحتية للطيران الإقليمي. وتعمل دول مثل الصين والهند واليابان على زيادة قدراتها الإنتاجية للطائرات، مما يُسهم في زيادة الطلب على الأنظمة الكهربائية المتطورة. علاوة على ذلك، من المتوقع أن يُسهم تحول المنطقة نحو الطيران المستدام ونمو قطاع الطيران التجاري في دفع عجلة النمو على المدى الطويل.

نظرة عامة على سوق أنظمة كهرباء الطائرات في الصين

استحوذت الصين على أكبر حصة من إيرادات سوق الأنظمة الكهربائية للطائرات في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعةً بنمو صناعة الطيران المتسارع وزيادة تصنيع الطائرات المحلية. ويُعدّ الدعم الحكومي لتطوير الطائرات المحلية وجهود تحديث الأساطيل العسكرية من العوامل الرئيسية المساهمة في ذلك. كما أن سعي الصين نحو التحول إلى الأنظمة الكهربائية والاستثمار في منصات الطيران العاملة بالطاقة الجديدة يُحفّز بشكل أكبر دمج الأنظمة الكهربائية المبتكرة في التطبيقات التجارية والدفاعية.

نظرة عامة على سوق أنظمة كهرباء الطائرات في اليابان

من المتوقع أن يشهد سوق الأنظمة الكهربائية للطائرات في اليابان أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بتركيز البلاد على الابتكار في مجال الطيران والتقنيات الموفرة للطاقة. ويتزايد انخراط موردي الطائرات اليابانيين في برامج الطائرات العالمية، مساهمين في توفير مكونات وأنظمة كهربائية عالية الدقة. علاوة على ذلك، فإن الاهتمام المتزايد بطائرات الإقلاع والهبوط العمودي الكهربائية (eVTOL)، إلى جانب مبادرات المدن الذكية، يعزز الطلب على الأنظمة الكهربائية الموثوقة وخفيفة الوزن في قطاع الطيران.

حصة سوق الأنظمة الكهربائية للطائرات

إن صناعة الأنظمة الكهربائية للطائرات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أميتيك (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- شركة أسترونيكس (الولايات المتحدة)

- شركة أكمي للفضاء الجوي وشركة أفيونيك إنسترومنتس، ذ.م.م (الولايات المتحدة)

- تقنيات إيجل بيشر (الولايات المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- شركة ألايد موشن (الولايات المتحدة)

- شركة ألترا للحركة الصناعية (الولايات المتحدة)

- شركة ARC Systems Inc. (الولايات المتحدة)

- تقنيات الكهروميكانيك (الهند)

- شركة فاولهابر ميكرومو، ذ.م.م (الولايات المتحدة)

- شركة H3X للتكنولوجيا (الولايات المتحدة)

- ماجنيكس (الولايات المتحدة)

- ماكسون (سويسرا)

- شركة ميجيت بي إل سي (المملكة المتحدة)

- شركة موغ (الولايات المتحدة)

- رولز رويس بي إل سي (المملكة المتحدة)

- سافران (فرنسا)

أحدث التطورات في سوق أنظمة الكهرباء للطائرات العالمية

- في أغسطس 2024، أكملت شركة ليليوم المرحلة الأولى من اختبار تكامل نظام الطاقة الكهربائية لطائرتها النفاثة في مختبر مُصمم خصيصًا بالقرب من ميونيخ. وقد مثّل هذا إنجازًا هامًا نحو اعتماد ظروف الطيران واعتماد النوع بموجب لوائح وكالة سلامة الطيران الأوروبية (EASA) الخاصة بطائرات الإقلاع والهبوط العمودي ...

- في سبتمبر 2023، أكملت طائرة كاسيو إس التابعة لشركة فولتايرو أول رحلة طيران هجينة كهربائية في العالم باستخدام وقود مستدام بنسبة 100% من توتال إنرجيز في منشأتها برويان، فرنسا. استخدمت الرحلة وقود إكسيليوم ريسينغ 100، وهو وقود إيثانول حيوي مشتق من نفايات صناعة النبيذ، محققةً بذلك انخفاضًا في انبعاثات ثاني أكسيد الكربون بنسبة 80%. ساهم هذا الإنجاز في تعزيز صحة نظام الدفع الهجين الكهربائي من فولتايرو، وساهم في جهود الحد من الكربون في قطاع الطيران. ستكون كاسيو 330 أول طراز إنتاجي ضمن مجموعة طائرات فولتايرو القادمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.