Global Aircraft Fairings Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.93 Billion

USD

4.66 Billion

2025

2033

USD

2.93 Billion

USD

4.66 Billion

2025

2033

| 2026 –2033 | |

| USD 2.93 Billion | |

| USD 4.66 Billion | |

| % | |

|

تقسيم سوق أغطية الطائرات العالمية، حسب نوع الطائرة (تجارية، إقليمية، أعمال، عسكرية، ومروحيات)، والنظام (نظام عادم المحرك ونظام عادم وحدة الطاقة المساعدة)، والمكونات (مخروط العادم، أنبوب العادم، فوهة العادم، وبطانة عادم وحدة الطاقة المساعدة)، والمستخدم النهائي (مصنع المعدات الأصلية ومراكز الصيانة والإصلاح والتشغيل) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أغطية الطائرات

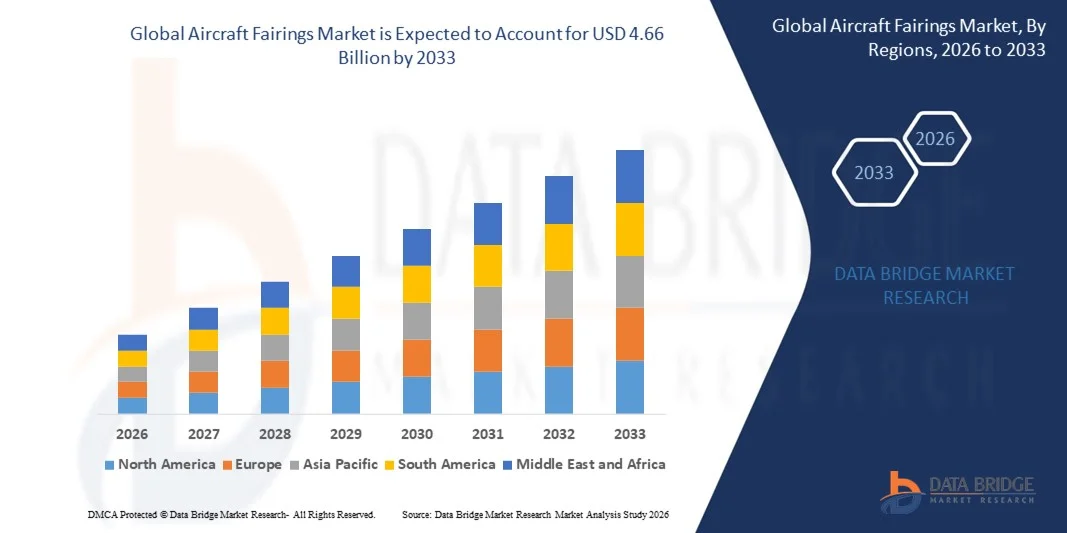

- بلغت قيمة سوق أغطية الطائرات العالمية 2.93 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.66 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.00% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة معدلات إنتاج الطائرات وبرامج تحديث الأسطول المستمرة التي تهدف إلى تحسين الكفاءة الديناميكية الهوائية وكفاءة استهلاك الوقود في قطاعات الطيران التجاري والعسكري وطيران رجال الأعمال.

- علاوة على ذلك، فإن التركيز المتزايد على الهياكل خفيفة الوزن، وخفض الانبعاثات، والتحكم في الضوضاء، يُسرّع من اعتماد الأغطية المركبة المتقدمة، مما يدعم بشكل كبير التوسع العام للسوق.

تحليل سوق أغطية الطائرات

- تُعدّ أغطية الطائرات، التي تعمل على تبسيط تدفق الهواء وحماية مكونات الطائرات الحيوية، ضرورية لتعزيز كفاءة استهلاك الوقود، وتقليل مقاومة الهواء، وتحسين الأداء العام للطائرات في تطبيقات البناء الجديد والتحديث.

- يُعزى الطلب المتزايد على أغطية الطائرات بشكل أساسي إلى ارتفاع حركة المسافرين جواً، وتوسع أساطيل شركات الطيران العالمية، وزيادة أنشطة الصيانة والاستبدال للطائرات العاملة.

- هيمنت أمريكا الشمالية على سوق أغطية الطائرات بحصة بلغت 36.74% في عام 2025، وذلك بفضل النشاط القوي في إنتاج الطائرات، والتحديث المستمر للأسطول، والإنفاق الدفاعي المرتفع.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أغطية الطائرات خلال الفترة المتوقعة، وذلك بسبب التوسع السريع في الطيران التجاري، وارتفاع حركة المسافرين جوًا، وزيادة مشتريات الدفاع.

- هيمن القطاع التجاري على السوق بحصة بلغت 58.19% في عام 2025، وذلك بفضل حجم الأسطول العالمي الكبير والإنتاج المستمر للطائرات ذات الجسم الضيق والعريض لتلبية الطلب المتزايد على السفر الجوي. وتُعدّ أغطية الطائرات الانسيابية عنصرًا بالغ الأهمية في الطيران التجاري لتقليل مقاومة الهواء، وتحسين كفاءة استهلاك الوقود، وخفض انبعاثات الضوضاء.

نطاق التقرير وتجزئة سوق أغطية الطائرات

|

صفات |

رؤى رئيسية حول سوق أغطية الطائرات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق أغطية الطائرات

تزايد استخدام الأغطية المركبة خفيفة الوزن

- يُعدّ التوجه المتزايد نحو استخدام المواد المركبة خفيفة الوزن لتقليل الوزن الإجمالي للطائرات وتحسين كفاءتها الديناميكية الهوائية أحد أبرز الاتجاهات في سوق أغطية الطائرات، مدفوعًا بتركيز صناعة الطيران على ترشيد استهلاك الوقود وخفض الانبعاثات. تتميز الأغطية المركبة بنسب قوة إلى وزن فائقة ومقاومة عالية للتآكل، مما يجعلها مناسبة لبرامج الطائرات التجارية والعسكرية على حد سواء.

- فعلى سبيل المثال، تقوم شركة Spirit AeroSystems بتصنيع أغطية انسيابية مركبة متطورة تُورَّد إلى منصات الطائرات الرئيسية، مما يدعم تحسين كفاءة استهلاك الوقود وتقليل متطلبات الصيانة. وتساعد هذه الحلول مصنعي الطائرات على تحقيق أهداف الأداء مع الالتزام باللوائح البيئية الصارمة.

- يتزايد دمج مصنعي الطائرات للأغطية المركبة في الجيل الجديد من الطائرات ذات الجسم الضيق والعريض لتحسين إدارة تدفق الهواء وتقليل مقاومة الهواء أثناء عمليات الطيران. ويعزز هذا التوجه الطلب على الأغطية المصممة بدقة عالية لتطبيقات جسم الطائرة والجناح وحاضنة المحرك.

- The growing use of composite fairings is also driven by their ability to support complex aerodynamic designs that are difficult to achieve with traditional metallic materials. This design flexibility is enabling manufacturers to optimize aircraft performance without compromising structural integrity

- Maintenance advantages associated with composite fairings, including improved fatigue resistance and longer service life, are further supporting their adoption across global fleets. Airlines are favoring components that contribute to lower lifecycle costs and higher operational reliability

- Overall, the shift toward lightweight composite fairings is reinforcing the market’s alignment with next-generation aircraft design priorities focused on efficiency, sustainability, and long-term performance improvements

Aircraft Fairings Market Dynamics

Driver

Rising Demand for Fuel-Efficient and Low-Emission Aircraft

- The rising demand for fuel-efficient and low-emission aircraft is a major driver for the aircraft fairings market, as fairings play a critical role in reducing aerodynamic drag and improving overall fuel performance. Airlines and operators are prioritizing aircraft configurations that support lower operating costs and compliance with environmental standards

- For instance, Airbus incorporates advanced fairing designs across its aircraft families to enhance aerodynamic efficiency and reduce fuel burn. These design improvements contribute directly to meeting airline sustainability goals and regulatory emission targets

- Increasing pressure from international aviation bodies to reduce carbon emissions is pushing manufacturers to optimize every external aircraft component, including fairings. This regulatory environment is accelerating investments in innovative fairing technologies

- The expansion of global air travel is also amplifying demand for new aircraft with improved fuel efficiency, indirectly strengthening the requirement for high-performance fairings. Fleet modernization programs are emphasizing aerodynamic enhancements to maximize operational efficiency

- As fuel costs remain a significant expense for airlines, components that support fuel savings are gaining strategic importance. This sustained focus on efficiency continues to drive steady growth in the aircraft fairings market

Restraint/Challenge

High Manufacturing and Certification Complexity

- The aircraft fairings market faces challenges related to high manufacturing and certification complexity, as fairings must meet strict aerospace quality, safety, and performance standards. Compliance with these requirements increases development time and production costs for manufacturers

- For instance, GKN Aerospace follows rigorous certification and testing procedures for composite fairings to meet global aviation authority requirements. These processes demand extensive validation, adding complexity and cost to product development

- Manufacturing composite fairings involves advanced tooling, precise layup techniques, and controlled production environments to ensure dimensional accuracy and structural integrity. These requirements limit production flexibility and increase capital investment

- Certification procedures for aircraft fairings require detailed documentation, material qualification, and performance testing under various operating conditions. This extends time-to-market and can delay program timelines for both OEMs and suppliers

- The challenge of balancing regulatory compliance, production efficiency, and cost control continues to constrain market participants. Addressing these complexities is essential for manufacturers seeking to scale operations while maintaining quality and certification standards

Aircraft Fairings Market Scope

The market is segmented on the basis of aircraft type, system, component, and end-user.

- By Aircraft Type

On the basis of aircraft type, the aircraft fairings market is segmented into commercial, regional, business, military, and helicopters. The commercial aircraft segment dominated the market with the largest share of 58.19% in 2025, supported by high global fleet volumes and continuous production of narrow-body and wide-body aircraft to meet rising passenger traffic. Aircraft fairings are critical in commercial aviation for reducing aerodynamic drag, improving fuel efficiency, and lowering noise emissions. Airlines prioritize advanced composite fairings to optimize operating costs and comply with stringent environmental regulations. The large number of in-service commercial aircraft further supports sustained demand for replacement and retrofit fairings.

The business aircraft segment is expected to register the fastest growth from 2026 to 2033, driven by increasing demand for private and charter aviation. Business jets require lightweight and high-performance fairings to enhance speed, range, and fuel efficiency. Rising adoption of advanced materials and customized aerodynamic designs in business aviation is accelerating fairings demand. Growth in high-net-worth individuals and corporate travel is reinforcing this trend.

- By System

On the basis of system, the aircraft fairings market is segmented into engine exhaust system and APU exhaust system. The engine exhaust system segment held the largest market share in 2025 due to its essential role in managing exhaust flow, reducing thermal impact, and improving overall propulsion efficiency. Engine exhaust fairings are exposed to high temperatures and aerodynamic stress, driving demand for durable and heat-resistant materials. Increasing aircraft engine upgrades and new engine programs are sustaining strong demand for this segment.

من المتوقع أن يشهد قطاع أنظمة عادم وحدات الطاقة المساعدة (APU) أسرع نمو خلال الفترة المتوقعة، مدعومًا بالتركيز المتزايد على كفاءة الطاقة المساعدة والتحكم في الانبعاثات. وتعتمد الطائرات الحديثة بشكل متزايد على وحدات الطاقة المساعدة في عملياتها الأرضية، مما يخلق طلبًا على أغطية عادم متطورة تقلل الضوضاء وتشتت الحرارة. كما تُسهم التحسينات التقنية في تصميم وحدات الطاقة المساعدة في دعم نمو هذا القطاع.

- حسب المكون

يُقسّم السوق، بحسب المكونات، إلى مخروط العادم، وأنبوب العادم، وفوهة العادم، وبطانة عادم وحدة الطاقة المساعدة. وقد هيمنت فوهات العادم على السوق في عام 2025، نظرًا لدورها المحوري في التحكم بتدفق العادم وتحسين أداء دفع المحرك. تتطلب فوهات العادم هندسة دقيقة ومواد عالية الأداء، مما يُسهم في رفع القيمة المضافة لكل وحدة. وتُسهم التطورات المستمرة في كفاءة المحركات وتقنيات الحد من الضوضاء في دعم الطلب المتزايد على هذا المكون.

من المتوقع أن يشهد قطاع بطانات عادم وحدات الطاقة المساعدة (APU) أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على العزل الحراري وتخفيف الضوضاء. ويعتمد مصنّعو الطائرات مواد بطانات متطورة لتحسين أداء وحدات الطاقة المساعدة وتقليل متطلبات الصيانة. كما أن تزايد استخدام وحدات الطاقة المساعدة في الطائرات التجارية وطائرات رجال الأعمال يُسرّع الطلب على هذا المكون.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، ينقسم سوق أغطية الطائرات إلى قسمين: مُصنّعو المعدات الأصلية (OER) وقسم الصيانة والإصلاح والتشغيل (MRO). استحوذ قسم مُصنّعي المعدات الأصلية على الحصة السوقية الأكبر في عام 2025، مدعومًا بمعدلات إنتاج طائرات ثابتة ودمج الأغطية خلال عملية التجميع الأولية. يتزايد استخدام مُصنّعي الطائرات للأغطية المركبة خفيفة الوزن لتحسين كفاءة استهلاك الوقود والامتثال للمعايير التنظيمية. كما تُعزز اتفاقيات التوريد طويلة الأجل بين موردي الأغطية ومُصنّعي المعدات الأصلية هذا القطاع.

من المتوقع أن يشهد قطاع الصيانة والإصلاح والترميم أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتوسع أسطول الطائرات العالمي وتزايد الحاجة إلى إصلاح واستبدال الأجزاء الانسيابية المتآكلة. تتعرض هذه الأجزاء الانسيابية لعوامل بيئية وإجهاد ميكانيكي، مما يستدعي صيانتها دوريًا. ويساهم ازدياد استخدام الطائرات وتقادم أساطيلها بشكل كبير في تعزيز الطلب على خدمات الصيانة والإصلاح والترميم.

تحليل إقليمي لسوق أغطية الطائرات

- هيمنت أمريكا الشمالية على سوق أغطية الطائرات بأكبر حصة من الإيرادات بلغت 36.74% في عام 2025، مدفوعة بنشاط إنتاج الطائرات القوي، والتحديث المستمر للأسطول، والإنفاق الدفاعي المرتفع.

- تستفيد المنطقة من وجود كبرى شركات تصنيع الطائرات ومورديها من الدرجة الأولى الذين يستثمرون باستمرار في الكفاءة الديناميكية الهوائية والمكونات الهيكلية خفيفة الوزن

- إن الطلب المتزايد على الطائرات الموفرة للوقود، إلى جانب اللوائح الصارمة المتعلقة بالانبعاثات والضوضاء، يعزز اعتماد الأغطية المركبة المتقدمة في منصات الطيران التجاري والعسكري والتجاري الخاص.

نظرة عامة على سوق أغطية الطائرات الأمريكية

استحوذ سوق أغطية الطائرات الأمريكية على الحصة الأكبر في أمريكا الشمالية عام 2025، مدعومًا بتسليمات قوية للطائرات التجارية وبرامج طائرات دفاعية مستدامة. وتُسهم الاستثمارات الكبيرة في طائرات الجيل القادم، وتحديثات المحركات، وخدمات ما بعد البيع في زيادة الطلب المستمر على أغطية العادم والأغطية الديناميكية الهوائية. كما يدعم وجود أسطول كبير من الطائرات العاملة الطلب المتكرر على الاستبدال والصيانة من خلال أنشطة الصيانة والإصلاح والتجديد.

نظرة عامة على سوق أغطية الطائرات في أوروبا

من المتوقع أن يشهد سوق أغطية الطائرات في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد أنشطة تصنيع الطائرات والتركيز القوي على الاستدامة. وتؤكد لوائح الطيران الأوروبية على كفاءة استهلاك الوقود وخفض الانبعاثات، مما يشجع على استخدام الأغطية خفيفة الوزن. ويدعم هذا النمو الطلب المتزايد من كلٍ من قطاع الطيران التجاري وبرامج التحديث العسكري في جميع أنحاء المنطقة.

نظرة عامة على سوق أغطية الطائرات في المملكة المتحدة

من المتوقع أن يشهد سوق أغطية الطائرات في المملكة المتحدة نموًا مطردًا خلال الفترة المتوقعة، مدعومًا بقاعدة تصنيع الطيران القوية ومشاركتها الفعّالة في برامج الطائرات العالمية. ويُعزى هذا الطلب إلى الاستثمارات المستمرة في تقنيات المحركات والتحسينات الديناميكية الهوائية. كما يُسهم تركيز المملكة المتحدة على المواد المتقدمة والهندسة الدقيقة في دعم ابتكار أغطية الطائرات واعتمادها.

نظرة عامة على سوق أغطية الطائرات في ألمانيا

من المتوقع أن يشهد سوق أغطية الطائرات في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا بالابتكار التكنولوجي والتركيز القوي على هياكل الطائرات الموفرة للوقود. وتدعم سلسلة التوريد المتطورة في قطاع الطيران الألماني الطلب المتزايد على الأغطية المصممة بدقة عالية. كما أن المشاركة المتزايدة في برامج الطائرات التجارية وتحديثات الدفاع تُعزز نمو السوق بشكل أكبر.

نظرة عامة على سوق أغطية الطائرات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يسجل سوق أغطية الطائرات في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع السريع للطيران التجاري، وارتفاع حركة المسافرين جوًا، وزيادة مشتريات الدفاع. كما أن تنامي قدرات تصنيع الطائرات وتوسع أساطيل شركات الطيران في جميع أنحاء المنطقة يُسهم في تسريع الطلب على هذه الأغطية. ويُعزز الإنتاج الفعال من حيث التكلفة وتزايد أنشطة الصيانة والإصلاح والترميم نمو السوق.

نظرة عامة على سوق أغطية الطائرات في اليابان

يشهد سوق أغطية الطائرات في اليابان نموًا مطردًا بفضل الاستثمارات الضخمة في تكنولوجيا الطيران وتحديث الأسطول. ويدعم هذا الطلب تركيز اليابان على المواد خفيفة الوزن والمكونات عالية الدقة. كما أن تزايد أنشطة الصيانة للطائرات التجارية والعسكرية يعزز الطلب على هذه الأغطية.

نظرة عامة على سوق أغطية الطائرات في الصين

استحوذ سوق أغطية الطائرات الصينية على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بالنمو السريع في صناعة الطائرات المحلية وتوسع أساطيل شركات الطيران. ويُعد الدعم الحكومي لبرامج الطائرات المحلية وزيادة الاستثمارات في قطاع الطيران الدفاعي من العوامل الرئيسية المحركة للنمو. كما يُساهم تزايد عدد الطائرات العاملة في تعزيز الطلب على أغطية الطائرات في سوق ما بعد البيع.

حصة سوق أغطية الطائرات

تتولى شركات راسخة قيادة صناعة أغطية الطائرات بشكل أساسي، بما في ذلك:

- ماجلان إيروسبيس (كندا)

- مجموعة تريومف (الولايات المتحدة الأمريكية)

- شركة دوكومون (الولايات المتحدة الأمريكية)

- نيكسيل (الولايات المتحدة)

- مجموعة نوردام ذ.م.م. (الولايات المتحدة الأمريكية)

- فرانك للصناعات (الولايات المتحدة الأمريكية)

- شركة سينيور بي إل سي (المملكة المتحدة)

- شركة سي كي تي للهندسة (كندا)

- شركة ميلروز للصناعات المحدودة (المملكة المتحدة)

- شركة أنظمة تدفق الطاقة (الولايات المتحدة الأمريكية)

- كولينز إيروسبيس (الولايات المتحدة الأمريكية)

- شركة سكاي داينامكس (الولايات المتحدة الأمريكية)

- شركة كنيسلي للحام (الولايات المتحدة الأمريكية)

- شركة تصنيع الطيران والفضاء (الولايات المتحدة الأمريكية)

- شركة Acorn Welding (الولايات المتحدة الأمريكية)

- سافران (فرنسا)

- شركة سيجونغ الصناعية المحدودة (كوريا الجنوبية)

- شركة ديشانون للطيران (الولايات المتحدة الأمريكية)

آخر التطورات في سوق أغطية الطائرات العالمية

- في مارس 2025، أبرمت شركة RTX اتفاقية مع شركة JetZero لتزويدها بهياكل دمج المحركات وهياكل الحاضنات لطائرة تجريبية ذات جناح وجسم مدمجين، بما في ذلك أغطية انسيابية متطورة مُخطط لها لرحلات تجريبية في عام 2027. يُعزز هذا التطور سوق أغطية الطائرات الانسيابية من خلال تسريع تبني تصاميم الديناميكا الهوائية من الجيل التالي، وتأكيد الطلب على حلول أغطية انسيابية خفيفة الوزن وعالية التكامل في هياكل الطائرات المستقبلية. كما يُشير إلى تزايد الاستثمار في مفاهيم هياكل الطائرات غير التقليدية التي تتطلب تقنيات أغطية انسيابية متطورة.

- في أغسطس 2024، حسّنت شركة داهر عمليات تصنيع أغطية الطائرات من خلال دمج أنظمة الفحص الرقمي لتمكين مراقبة الإنتاج في الوقت الفعلي. وقد أثرت هذه الخطوة إيجابًا على السوق من خلال تحسين ضمان الجودة، وخفض معدلات العيوب، وزيادة كفاءة الإنتاج. كما يدعم تبني ممارسات التصنيع الرقمية موثوقية وقابلية توسع أكبر في توريد أغطية الطائرات لتلبية طلبات كل من مصنعي المعدات الأصلية وشركات الصيانة والإصلاح والتشغيل.

- في أبريل 2024، قدمت شركة GKN Aerospace حلاً متطوراً لغطاء الرادار المصنوع من مواد مركبة، مصمم لتحسين شفافية الإشارة باستخدام تقنيات تصنيع دقيقة وطبقات مواد محسّنة. يدفع هذا الابتكار نمو السوق من خلال تلبية الحاجة المتزايدة لأغطية تجمع بين الأداء الديناميكي الهوائي ومتطلبات الاتصالات والرادار المتقدمة. كما يعزز هذا الابتكار التوجه نحو استخدام المواد المركبة عالية الأداء في هياكل الطائرات الحيوية.

- في يناير 2024، وسّعت شركة سبيريت إيروسستمز طاقتها الإنتاجية لأغطية الطائرات المصنوعة من المواد المركبة لدعم الإنتاج المتزايد للطائرات ذات الجسم الضيق، وذلك بفضل قدرات التصنيع الآلي للمواد المركبة. يُعزز هذا التوسع سوق أغطية الطائرات من خلال تحسين موثوقية الإمداد وتلبية الطلب المتزايد من برامج الطائرات التجارية ذات الإنتاج الضخم. كما يُبرز دور الأتمتة في تقليل معوقات الإنتاج ودعم قابلية التوسع في السوق على المدى الطويل.

- في يونيو 2023، وقّعت شركة ستراتا للتصنيع المساهمة العامة وشركة سابكا عقدًا لتصنيع وتجميع أغطية دعم رفرفات طائرات A350-1000، استكمالًا لتعاونهما القائم في برنامج A350-900. يعزز هذا الاتفاق سوق أغطية الطائرات من خلال ضمان استمرارية التوريد لبرامج الطائرات عريضة البدن، وتوطيد شراكات الموردين العالميين. كما يعكس الطلب المتزايد على الأغطية عالية الدقة في منصات الطائرات التجارية المتقدمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.