Global Aircraft Refuelling Hose Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.41 Billion

USD

3.56 Billion

2024

2032

USD

2.41 Billion

USD

3.56 Billion

2024

2032

| 2025 –2032 | |

| USD 2.41 Billion | |

| USD 3.56 Billion | |

| % | |

|

تجزئة سوق خراطيم تزويد الطائرات بالوقود عالميًا، حسب النوع (خراطيم مركبة، خراطيم فولاذية مقاومة للصدأ، خراطيم مطاطية)، التطبيق (المروحيات، الطائرات العسكرية، الطائرات بدون طيار، والطائرات التجارية)، قنوات البيع (الشركات المصنعة للمعدات الأصلية (OEM) وخدمات ما بعد البيع) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق خراطيم تزويد الطائرات بالوقود

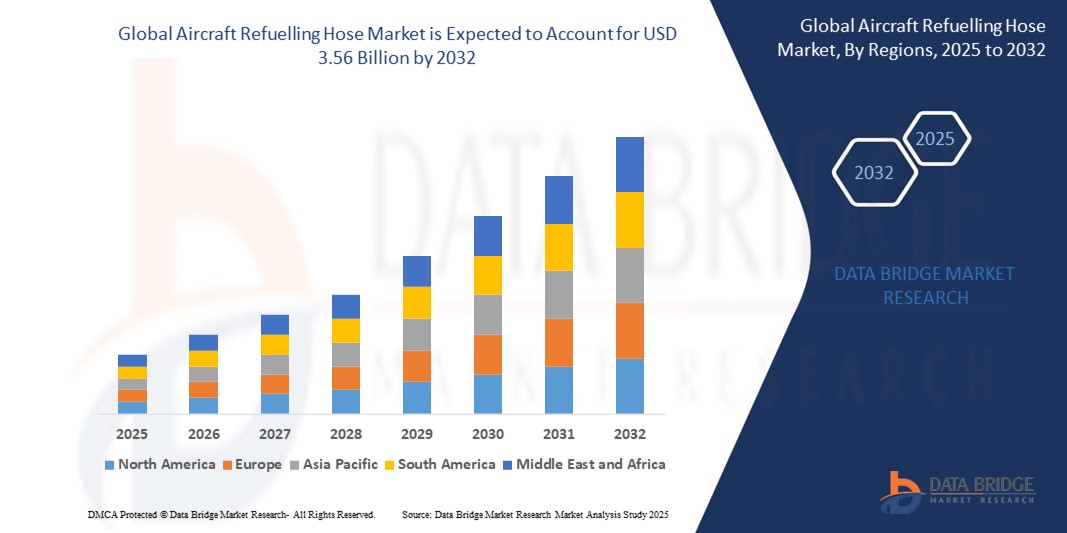

- تم تقييم حجم سوق خراطيم تزويد الطائرات بالوقود العالمي بنحو 2.41 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.56 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.00٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالطلب المتزايد على السفر الجوي، وتوسع أسطول الطائرات العالمي، وارتفاع أنشطة الطيران العسكري والتجاري في المناطق النامية.

تحليل سوق خراطيم تزويد الطائرات بالوقود

- يشهد سوق خراطيم تزويد الطائرات بالوقود نموًا مطردًا بسبب ارتفاع حركة المرور الجوي وزيادة عمليات شركات الطيران التجارية، وخاصة في منطقة آسيا والمحيط الهادئ والشرق الأوسط

- تساهم الاستثمارات المتزايدة في البنية التحتية للمطارات، وتحديث أساطيل القوات الجوية، والتفضيل المتزايد للتزود بالوقود جواً في العمليات الدفاعية بشكل كبير في توسيع السوق

- سيطرت أمريكا الشمالية على سوق خراطيم تزويد الطائرات بالوقود بأكبر حصة إيرادات بلغت 39.8٪ في عام 2024، مدفوعة بوجود أسطول عسكري كبير وبنية تحتية متقدمة للطيران وزيادة الاستثمارات في السفر الجوي التجاري.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق خراطيم تزويد الطائرات بالوقود العالمية، مدفوعة بالتوسع السريع في الطيران التجاري، وزيادة ميزانيات الدفاع، ومشاريع البنية التحتية للمطارات واسعة النطاق في دول مثل الصين والهند واليابان.

- حقق قطاع الخراطيم المركبة أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل بنيته خفيفة الوزن، ومرونته العالية، ومقاومته الفائقة لتلف الوقود والظروف الجوية القاسية. تُستخدم الخراطيم المركبة على نطاق واسع في الطائرات العسكرية والتجارية نظرًا لخصائصها الأمنية، ومتانتها، وقدرتها على تحمل عمليات التزود بالوقود تحت ضغط عالٍ. كما يُسهم توافقها مع مجموعة متنوعة من أنواع وقود الطائرات في انتشار استخدامها على نطاق واسع في أنظمة التزود بالوقود العالمية.

نطاق التقرير وتقسيم سوق خراطيم تزويد الطائرات بالوقود

|

صفات |

رؤى رئيسية حول سوق خراطيم تزويد الطائرات بالوقود |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

• توسيع عمليات التزود بالوقود الجوي العسكري • زيادة اعتماد أنظمة وقود الطيران المستدامة |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق خراطيم تزويد الطائرات بالوقود

" دمج المواد المركبة خفيفة الوزن والمتينة في تصميم الخراطيم "

- يؤدي التكامل المتزايد بين المركبات البلاستيكية الحرارية وألياف الأراميد إلى تعزيز متانة الخرطوم ومرونته وتحمل الضغط، وخاصة في ظل ظروف التشغيل القاسية

- تعمل هذه المواد على تقليل الوزن الإجمالي للنظام، مما يساهم في تحسين كفاءة وقود الطائرات وتسهيل التعامل أثناء العمليات الأرضية

- تُظهر الخراطيم المركبة مقاومة أعلى للتعرض للأشعة فوق البنفسجية والتراكم الساكن وتدهور الوقود، مما يجعلها مثالية للاستخدام المتكرر في الطيران التجاري والعسكري

- إن الطلب المتزايد على الخراطيم التي يمكنها دعم توافق الوقود الحيوي والوقود البديل يدفع الشركات المصنعة إلى الابتكار في علم المواد

- يركز العديد من موردي معدات الطيران على إنتاج خراطيم تلبي المعايير البيئية والميكانيكية الجديدة دون المساس بالأداء

- على سبيل المثال، قدمت شركة GKN Aerospace خراطيم خفيفة الوزن وعالية الأداء باستخدام طبقات من البوليمر المقوى، والتي تُستخدم الآن في أنظمة التزود بالوقود العسكرية المتقدمة لتحسين التعامل مع الوقود تحت الضغوط الشديدة.

ديناميكيات سوق خراطيم تزويد الطائرات بالوقود

سائق

"الطلب المتزايد على السفر الجوي التجاري وتوسع الأسطول العالمي"

- أدى ارتفاع عدد سكان الطبقة المتوسطة وزيادة السياحة وتحسن الاتصال الجوي إلى زيادة ملحوظة في حركة الركاب الجويين العالمية

- تعمل شركات الطيران على توسيع أساطيلها بطائرات أحدث موفرة للوقود، مما يتطلب خراطيم تزويد بالوقود متوافقة وعالية المواصفات لكل من عمليات فوهة الحريق والأجنحة العلوية.

- تعمل مشاريع تحديث المطارات في مختلف الاقتصادات الناشئة على دفع الاستثمارات في البنية التحتية المحسنة للتزود بالوقود، بما في ذلك بكرات الخراطيم والوصلات

- أصبح وقت دوران الطائرات عاملاً حاسماً، مما دفع مشغلي الدعم الأرضي إلى اعتماد أنظمة خراطيم التزود بالوقود أكثر كفاءة وسرعة

- إن الدعم التنظيمي لتوسيع الاتصال الإقليمي وبرامج تجديد الأسطول يعزز الطلب على مجموعات الخراطيم المعتمدة

- على سبيل المثال، أدى مخطط UDAN (Ude Desh ka Aam Nagrik) في الهند إلى زيادة حادة في الخدمات الجوية الإقليمية، مما دفع إلى تطوير مطارات جديدة تتضمن أنظمة تزويد بالوقود متقدمة مدعومة بخراطيم عالية الجودة.

ضبط النفس/التحدي

"لوائح السلامة الصارمة ومعايير الاعتماد"

- يجب أن تجتاز خراطيم التزود بالوقود اختبارات صارمة للسلامة والضغط والتوصيل والقابلية للاشتعال بموجب لوائح الطيران الدولية، بما في ذلك معايير EN وSAE وFAA

- يتطلب الحصول على هذه الشهادات استثمارًا كبيرًا في البحث والتطوير والبنية الأساسية للمختبرات وتوثيق الامتثال، مما يزيد من وقت طرح المنتج في السوق

- غالبًا ما يواجه اللاعبون الصغار والمتوسطون عيوبًا تنافسية بسبب العبء المالي والخبرة الفنية المطلوبة للحصول على الشهادة

- يمكن أن تؤدي المراجعات المستمرة في بروتوكولات السلامة - وخاصة مع الاستخدام المتزايد للوقود البديل - إلى جعل منتجات الخراطيم الحالية غير متوافقة، مما يؤدي إلى عمليات استرجاع أو إعادة تطوير

- يمكن أن يؤدي التأخير في الموافقات على الشهادات إلى توقف جداول الإنتاج وتعطيل عقود الموردين والحد من توفر المنتجات في أسواق الطيران سريعة النمو

- على سبيل المثال، واجه أحد موردي صناعة الطيران والفضاء الأوروبيين تأخيرًا لمدة 8 أشهر في نشر خراطيم جديدة متوافقة مع الوقود الحيوي بسبب معايير الطيران EN 1361 المحدثة، مما أدى إلى خسارة عقود مع مطارين إقليميين.

نطاق سوق خراطيم تزويد الطائرات بالوقود

يتم تقسيم السوق على أساس النوع والتطبيق وقناة المبيعات.

• حسب النوع

يُقسّم سوق خراطيم تزويد الطائرات بالوقود، حسب نوعها، إلى خراطيم مركبة، وخراطيم فولاذية مقاومة للصدأ، وخراطيم مطاطية. وقد استحوذ قطاع الخراطيم المركبة على أكبر حصة من إيرادات السوق في عام 2024، بفضل خفة وزنه ومرونته العالية ومقاومته الفائقة لتلف الوقود والظروف الجوية القاسية. وتُستخدم الخراطيم المركبة على نطاق واسع في الطائرات العسكرية والتجارية نظرًا لخصائصها الأمنية ومتانتها وقدرتها على تحمل عمليات التزود بالوقود تحت ضغط عالٍ. كما يُسهم توافقها مع مجموعة متنوعة من أنواع وقود الطائرات في انتشار استخدامها على نطاق واسع في أنظمة التزود بالوقود العالمية.

من المتوقع أن يشهد قطاع خراطيم المطاط أسرع معدل نمو بين عامي 2025 و2032، بفضل فعاليتها من حيث التكلفة ومرونتها وسهولة استخدامها أثناء العمليات الأرضية. وتُعدّ هذه الخراطيم مفضلة بشكل خاص للدعم الأرضي التجاري في المطارات الصغيرة ومهابط الطائرات المروحية، حيث يكفي تحمل ضغط أقل. علاوة على ذلك، حسّنت التطورات في تركيبات المطاط الصناعي من عمر الخراطيم ومقاومتها للتآكل والتعرض للمواد الكيميائية.

• حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى طائرات هليكوبتر، وطائرات عسكرية، وطائرات بدون طيار، وطائرات تجارية. وقد تصدر قطاع الطائرات العسكرية السوق بأكبر حصة من الإيرادات في عام ٢٠٢٤، مدفوعًا بالتركيز المتزايد على قدرات التزود بالوقود جوًا وزيادة الإنفاق الدفاعي العالمي. وتُعدّ أنظمة الخراطيم عالية الأداء بالغة الأهمية في مهام التزود بالوقود جوًا، حيث تتطلب متانة استثنائية في تحمل الضغط وخصائص مضادة للكهرباء الساكنة.

من المتوقع أن يشهد قطاع الطائرات بدون طيار أسرع معدل نمو بين عامي 2025 و2032، نظرًا لتزايد تطبيقات الدفاع والمراقبة. ومع ازدياد تطور الطائرات بدون طيار وقدرتها على الطيران لمسافات طويلة، ازدادت الحاجة إلى خراطيم تزويد بالوقود مدمجة وخفيفة الوزن وفعالة، مما دفع المصنّعين إلى تطوير حلول مخصصة للأنظمة غير المأهولة.

• حسب قناة المبيعات

بناءً على قنوات البيع، يُقسّم السوق إلى قطاعي تصنيع المعدات الأصلية (OEM) وما بعد البيع. وقد استحوذ قطاع تصنيع المعدات الأصلية على أكبر حصة سوقية في عام 2024، مدعومًا باستمرار إنتاج الطائرات وزيادة طلبات الطائرات العسكرية والتجارية من الجيل التالي. يُولي مصنعو المعدات الأصلية الأولوية لأنظمة الخراطيم المتينة والمعتمدة، والتي يمكن دمجها في الطائرات الجديدة أثناء التجميع.

من المتوقع أن يشهد قطاع خدمات ما بعد البيع أسرع معدل نمو بين عامي 2025 و2032، نظرًا للحاجة المتكررة لاستبدال الخراطيم وصيانتها وتحديثها في أساطيل الطائرات الحالية. وتشتري شركات الطيران وقوات الدفاع بانتظام خراطيم عالية الأداء من موردي خدمات ما بعد البيع لضمان سلامة نظام الوقود وامتثاله لمعايير السلامة المُحدثة.

تحليل إقليمي لسوق خراطيم تزويد الطائرات بالوقود

• سيطرت أمريكا الشمالية على سوق خراطيم تزويد الطائرات بالوقود بأكبر حصة إيرادات بلغت 39.8% في عام 2024، مدفوعة بوجود أسطول عسكري كبير وبنية تحتية متقدمة للطيران وزيادة الاستثمارات في السفر الجوي التجاري.

• تستفيد المنطقة من نظام بيئي قوي لتصنيع الطيران والفضاء، وترقيات تكنولوجية متكررة، واعتماد واسع النطاق لأنظمة التزود بالوقود الجوي في قطاعات الدفاع والطيران المدني

• الطلب المرتفع على خراطيم التزود بالوقود المتينة والمعتمدة، وخاصة في عمليات التزود بالوقود جوًا للطائرات العسكرية وعمليات الدعم الأرضي التجارية، لا يزال يغذي توسع السوق في كل من الولايات المتحدة وكندا

نظرة على سوق خراطيم تزويد الطائرات بالوقود في الولايات المتحدة

استحوذ سوق خراطيم تزويد الطائرات بالوقود في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 82% في أمريكا الشمالية في عام 2024، مدعومًا بالإنفاق الدفاعي المكثف ووجود شركات تصنيع رئيسية في قطاع الطيران والفضاء. ويساهم التركيز المتزايد للبلاد على تحديث أساطيل تزويد القوات الجوية بالوقود، إلى جانب ارتفاع وتيرة الرحلات الجوية المحلية والدولية، في زيادة الطلب على الخراطيم عالية الأداء. كما يُسهم استخدام الخراطيم المركبة في طائرات التزود بالوقود المتطورة، مثل طائرة KC-46 Pegasus، في نمو السوق.

نظرة عامة على سوق خراطيم تزويد الطائرات بالوقود في أوروبا

من المتوقع أن يشهد سوق خراطيم تزويد الطائرات بالوقود في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بلوائح سلامة وقود الطائرات الصارمة وزيادة الاستثمار في البنية التحتية للطيران الأخضر. كما تشهد المنطقة زيادة في الطلب على التزود بالوقود جوًا نتيجةً للمبادرات الدفاعية التي يقودها حلف شمال الأطلسي (الناتو) والتدريبات العسكرية متعددة الجنسيات. علاوةً على ذلك، تُركز المطارات التجارية الأوروبية على أنظمة دعم أرضية فعّالة، بما في ذلك استبدال مجموعات خراطيم التزود بالوقود القديمة لتلبية المعايير البيئية والتشغيلية.

نظرة عامة على سوق خراطيم تزويد الطائرات بالوقود في المملكة المتحدة

من المتوقع أن يشهد سوق خراطيم تزويد الطائرات بالوقود في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتحديث عمليات سلاح الجو الملكي البريطاني والاستثمارات المستمرة في تقنيات الطيران المستدامة. ويكتسب دمج الخراطيم عالية الأداء في مركبات التزويد بالوقود الأرضية وأنظمة التزويد بالوقود جوًا زخمًا متزايدًا، لا سيما مع تعزيز المملكة المتحدة لقدراتها في مجال التنقل الدفاعي وخدمات المطارات استجابةً للتطورات الجيوسياسية العالمية.

نظرة عامة على سوق خراطيم تزويد الطائرات بالوقود في ألمانيا

من المتوقع أن يشهد سوق خراطيم تزويد الطائرات بالوقود في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، بفضل تركيز البلاد على تطوير البنية التحتية للطيران المدني والعسكري. وقد أدى التزام ألمانيا بأهداف الاتحاد الأوروبي المناخية إلى اعتماد أنظمة خراطيم متوافقة مع الوقود الحيوي في المطارات الرئيسية. علاوة على ذلك، تدعم ريادة ألمانيا في مجال الهندسة والابتكار في مجال الطيران تطوير ونشر مواد خراطيم متطورة مصممة لإطالة عمر التشغيل وكفاءة استهلاك الوقود.

نظرة عامة على سوق خراطيم تزويد الطائرات بالوقود في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق خراطيم تزويد الطائرات بالوقود في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بالتوسع السريع في الأساطيل، وزيادة ميزانيات الدفاع، وارتفاع الطلب على السفر الجوي في دول مثل الصين والهند واليابان. تُسرّع المبادرات الحكومية لتحديث المطارات وقدرات التزود بالوقود العسكرية من نشر أنظمة الخراطيم المتطورة. بالإضافة إلى ذلك، يُحسّن نمو قاعدة تصنيع مكونات الطيران من إمكانية الوصول إليها إقليميًا وقدرتها على تحمل التكاليف.

نظرة عامة على سوق خراطيم تزويد الطائرات بالوقود في اليابان

من المتوقع أن يشهد سوق خراطيم تزويد الطائرات بالوقود في اليابان أسرع معدل نمو بين عامي 2025 و2032، وذلك بفضل التحديثات الاستراتيجية الدفاعية في البلاد والطلب المتزايد على أنظمة الدعم الأرضي المتينة. ويعزز اعتماد اليابان على الطائرات العسكرية المتطورة ومشاركتها المتزايدة في التعاون الدفاعي الدولي الحاجة إلى خراطيم تزويد بالوقود عالية المواصفات. علاوة على ذلك، تُسهم الاستثمارات في البنية التحتية الذكية للمطارات في توسيع نطاق اعتماد تقنيات الخراطيم المتينة والمتوافقة مع المعايير البيئية.

نظرة على سوق خراطيم تزويد الطائرات بالوقود في الصين

استحوذ سوق خراطيم تزويد الطائرات بالوقود في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا بالتوسع السريع لقطاع الطيران التجاري في البلاد والاستثمارات الضخمة في تحديث القطاع العسكري. ويعزز تطوير الصين لطائرات التزود بالوقود محليًا وتوسع أسطولها من الطائرات المدنية الحاجة إلى حلول خراطيم مصنعي المعدات الأصلية (OEM) وخدمات ما بعد البيع. ويدعم التركيز الحكومي القوي على البنية التحتية، بما في ذلك توسعة المطارات ومشاريع المدن الذكية، استمرار نمو هذا السوق.

حصة سوق خراطيم تزويد الطائرات بالوقود

إن صناعة خراطيم تزويد الطائرات بالوقود يقودها في المقام الأول شركات راسخة، بما في ذلك:

- إيتون (أيرلندا)

- شركة باركر هانيفين (الولايات المتحدة)

- شركة RYCO Hydraulics (أستراليا)

- شركة كورت للتصنيع (الولايات المتحدة)

- NORRES Schlauchtechnik GmbH (ألمانيا)

- شركة نقل الزيت (إيطاليا)

- شركة كونتي تيك ايه جي (ألمانيا)

- شركة كانافليكس المحدودة (اليابان)

- صدى المحيط الهادئ (الولايات المتحدة)

- شركة كولكس الدولية المحدودة (المملكة المتحدة)

- شركة جيتس (الولايات المتحدة)

- شركة سمبريت القابضة (النمسا)

- كورياما أمريكا، المحدودة (الولايات المتحدة)

- تايت فليكس (الولايات المتحدة)

- مجموعة تريليبورغ (السويد)

- شركة فليكساوست (الولايات المتحدة)

- شركة سالم-ريبابليك للمطاط (الولايات المتحدة)

- بيرتيك (أستراليا)

- شركة ديكسون للصمامات والوصلات، ذ.م.م (الولايات المتحدة)

- تيتان فيتينجز (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق خراطيم تزويد الطائرات بالوقود العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق خراطيم تزويد الطائرات بالوقود العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لخراطيم تزويد الطائرات بالوقود: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 القوى الخمس لحمالين

5.2 المعايير التنظيمية

5.3 الاتجاهات التكنولوجية

5.4 تحليل سلسلة القيمة

5.5 تحليل براءات الاختراع

5.6 تحليل مقارن للشركة

5.7 تحليل التسعير

6 سوق خراطيم تزويد الطائرات بالوقود العالمية، حسب النوع

6.1 نظرة عامة

6.2 خرطوم مركب

6.3 خرطوم من الفولاذ المقاوم للصدأ

6.4 خرطوم مطاطي

6.5 آخرون

7 سوق خراطيم تزويد الطائرات بالوقود العالمية، حسب ضغط العمل

7.1 نظرة عامة

7.2 أقل من 200 رطل لكل بوصة مربعة

7.3 أكثر من 200 رطل لكل بوصة مربعة

8 سوق خراطيم تزويد الطائرات بالوقود العالمية، حسب الحجم

8.1 نظرة عامة

8.2 أقل 2 بوصة

8.3 فوق 2 بوصة

9 سوق خراطيم تزويد الطائرات بالوقود العالمية، حسب نوع الطائرة

9.1 نظرة عامة

9.2 الجسم الضيق

9.3 جسم عريض

9.4 روتوكرافت

10 سوق خراطيم تزويد الطائرات بالوقود العالمية، حسب التطبيق

10.1 نظرة عامة

خراطيم بكرات 10.2

10.3 خراطيم المنصة (السطح)

10.4 خراطيم مدخل موزع صنبور إطفاء الحريق

10.5 خراطيم تحميل الوقود

11 سوق خراطيم تزويد الطائرات بالوقود العالمية، حسب نوع الوقود

11.1 نظرة عامة

11.2 بنزين الطيران

11.3 وقود الطائرات

11.4 أخرى (سوائل مضادة للتجمد وزيوت المحركات)

12 سوق خراطيم تزويد الطائرات بالوقود العالمية، حسب المستخدم النهائي

12.1 نظرة عامة

12.2 الطيران التجاري

12.2.1 حسب النوع

12.2.1.1.1. خرطوم مركب

12.2.1.1.2. خرطوم من الفولاذ المقاوم للصدأ

12.2.1.1.3. خرطوم مطاطي

12.2.1.1.4. آخرون

12.3 الطيران العسكري

12.3.1 الطيران العسكري، حسب النوع

12.3.1.1.1. طائرات التدريب

12.3.1.1.2. طائرات قتالية

12.3.1.1.3. المروحيات

12.3.1.1.4. طائرات النقل

12.3.2 حسب النوع

12.3.2.1.1. خرطوم مركب

12.3.2.1.2. خرطوم من الفولاذ المقاوم للصدأ

12.3.2.1.3. خرطوم مطاطي

12.3.2.1.4. آخرون

12.4 آخرون

13 سوق خراطيم تزويد الطائرات بالوقود العالمية، حسب قناة المبيعات

13.1 نظرة عامة

13.2 OEM

13.3 ما بعد البيع

14 سوق خراطيم تزويد الطائرات بالوقود العالمية، حسب المنطقة

14.1 سوق خراطيم تزويد الطائرات بالوقود العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.1.1 أمريكا الشمالية

14.1.1.1.1. الولايات المتحدة

14.1.1.1.2. كندا

14.1.1.1.3. المكسيك

14.1.2 أوروبا

14.1.2.1.1. ألمانيا

14.1.2.1.2. فرنسا

14.1.2.1.3. المملكة المتحدة

14.1.2.1.4. إيطاليا

14.1.2.1.5. إسبانيا

14.1.2.1.6. روسيا

14.1.2.1.7. تركيا

14.1.2.1.8. بلجيكا

14.1.2.1.9. هولندا

14.1.2.1.10. سويسرا

14.1.2.1.11. السويد

14.1.2.1.12. الدنمارك

14.1.2.1.13. النرويج

14.1.2.1.14. بولندا

14.1.2.1.15. جمهورية التشيك

14.1.2.1.16. بقية أوروبا

14.1.3 منطقة آسيا والمحيط الهادئ

14.1.3.1.1. اليابان

14.1.3.1.2. الصين

14.1.3.1.3. كوريا الجنوبية

14.1.3.1.4. الهند

14.1.3.1.5. أستراليا

14.1.3.1.6. سنغافورة

14.1.3.1.7. تايلاند

14.1.3.1.8. ماليزيا

14.1.3.1.9. إندونيسيا

14.1.3.1.10. الفلبين

14.1.3.1.11. فيتنام

14.1.3.1.12. تايوان

14.1.3.1.13. بقية دول آسيا والمحيط الهادئ

14.1.4 أمريكا الجنوبية

14.1.4.1.1. البرازيل

14.1.4.1.2. الأرجنتين

14.1.4.1.3. كولومبيا

14.1.4.1.4. بيرو

14.1.4.1.5. تشيلي

14.1.4.1.6. الإكوادور

14.1.4.1.7. بقية أمريكا الجنوبية

14.1.5 الشرق الأوسط وأفريقيا

14.1.5.1.1. جنوب أفريقيا

14.1.5.1.2. مصر

14.1.5.1.3. المملكة العربية السعودية

14.1.5.1.4. الإمارات العربية المتحدة

14.1.5.1.5. إسرائيل

14.1.5.1.6. الكويت

14.1.5.1.7. قطر

14.1.5.1.8. عُمان

14.1.5.1.9. بقية دول الشرق الأوسط وأفريقيا

14.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

15 سوق خراطيم تزويد الطائرات بالوقود على مستوى العالم، مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات

15.8 التغييرات التنظيمية

15.9 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق خراطيم تزويد الطائرات بالوقود العالمية، تحليل SWOT وDBMR

17 سوق خراطيم تزويد الطائرات بالوقود العالمية، نبذة عن الشركة

17.1 كونتيتك

17.1.1 لمحة عامة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 محفظة المنتجات

17.1.4 التطورات الأخيرة

17.2 شركة باركر هانيفي

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 محفظة المنتجات

17.2.4 التطورات الأخيرة

17.3 بولي هوز

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 محفظة المنتجات

17.3.4 التطورات الأخيرة

17.4 إيتون

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 محفظة المنتجات

17.4.4 التطورات الأخيرة

17.5 أباتشي موشن إند.

17.5.1 لمحة عامة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 محفظة المنتجات

17.5.4 التطورات الأخيرة

17.6 شركة ديلافيلد

17.6.1 لمحة عامة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 محفظة المنتجات

17.6.4 التطورات الأخيرة

17.7 شركة ايرو هوز

17.7.1 لمحة عامة عن الشركة

17.7.2 تحليل الإيرادات

17.7.3 محفظة المنتجات

17.7.4 التطورات الأخيرة

17.8 شركة سمبريت القابضة

17.8.1 لمحة عامة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 محفظة المنتجات

17.8.4 التطورات الأخيرة

17.9 تيتفليكس.

17.9.1 لمحة عامة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 محفظة المنتجات

17.9.4 التطورات الأخيرة

17.1 مجموعة تريليبورج

17.10.1 لمحة عامة عن الشركة

17.10.2 تحليل الإيرادات

17.10.3 محفظة المنتجات

17.10.4 التطورات الأخيرة

17.11 شركة فليكس أوست

17.11.1 لمحة عامة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 محفظة المنتجات

17.11.4 التطورات الأخيرة

17.12 شركة سالم ريبابليك للمطاط

17.12.1 لمحة عامة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 محفظة المنتجات

17.12.4 التطورات الأخيرة

17.13 بيرتيك

17.13.1 لمحة عامة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 محفظة المنتجات

17.13.4 التطورات الأخيرة

17.14 شركة ديكسون للصمامات والوصلات

17.14.1 لمحة عامة عن الشركة

17.14.2 تحليل الإيرادات

17.14.3 محفظة المنتجات

17.14.4 التطورات الأخيرة

17.15 إيرباص ساس

17.15.1 لمحة عامة عن الشركة

17.15.2 تحليل الإيرادات

17.15.3 محفظة المنتجات

17.15.4 التطورات الأخيرة

17.16 لوكهيد مارتن

17.16.1 لمحة عامة عن الشركة

17.16.2 تحليل الإيرادات

17.16.3 محفظة المنتجات

17.16.4 التطورات الأخيرة

17.17 تيتان آسيا

17.17.1 لمحة عامة عن الشركة

17.17.2 تحليل الإيرادات

17.17.3 محفظة المنتجات

17.17.4 التطورات الأخيرة

17.18 بوينج.

17.18.1 لمحة عامة عن الشركة

17.18.2 تحليل الإيرادات

17.18.3 محفظة المنتجات

17.18.4 التطورات الأخيرة

17.19 سافران

17.19.1 لمحة عامة عن الشركة

17.19.2 تحليل الإيرادات

17.19.3 محفظة المنتجات

17.19.4 التطورات الأخيرة

17.2 IAI

17.20.1 لمحة عامة عن الشركة

17.20.2 تحليل الإيرادات

17.20.3 محفظة المنتجات

17.20.4 التطورات الأخيرة

17.21 شركة هاسكي

17.21.1 لمحة عامة عن الشركة

17.21.2 تحليل الإيرادات

17.21.3 محفظة المنتجات

17.21.4 التطورات الأخيرة

17.22 شركة أيرو هوز

17.22.1 لمحة عامة عن الشركة

17.22.2 تحليل الإيرادات

17.22.3 محفظة المنتجات

17.22.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 الخاتمة

19 تقارير ذات صلة

20 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.