Global Allergy Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

24.55 Billion

USD

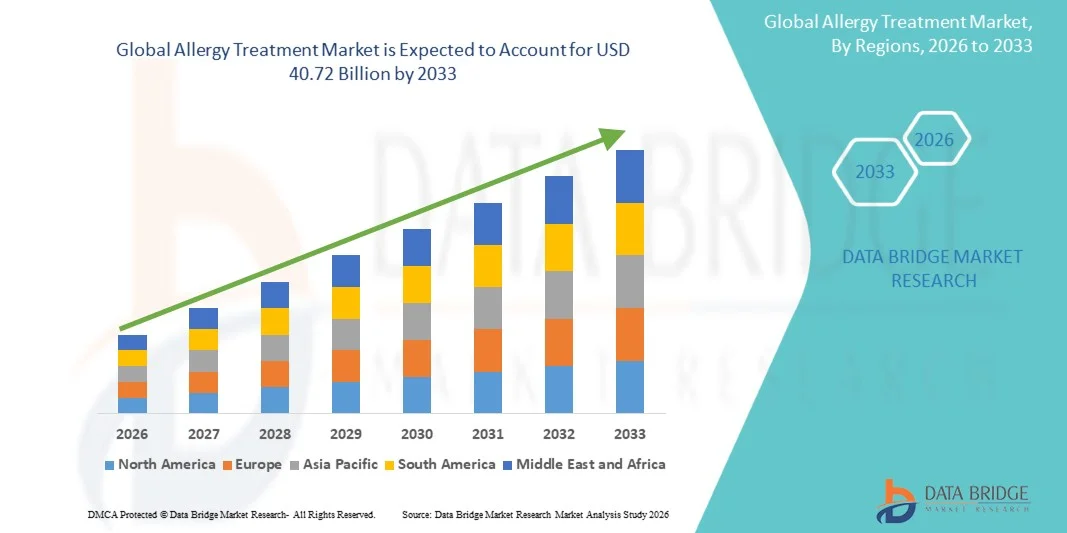

40.72 Billion

2025

2033

USD

24.55 Billion

USD

40.72 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 40.72 Billion | |

| % | |

|

تصنيف السوق العالمية لمعالجة الحساسية العالمية، بحسب نوع الجنس (عين الحساس، واكل الأغذية، واكلها، والامراء، واسمكا، ورينتهايتيس، وما إلى ذلك)، والعلاج (العقاقير المضادة للحساسية، والمعاملة)، وطريق الإدارة (العقاقير، والاستنشاق، والإنترناسال، وغيرها)، والمستعملون النهائيون (المستشفيات، والعيادات الخاصة، والرعاية المنزلية، وما إلى ذلك)، وقناة التوزيع (صيدليات المستشفيات، وصيدليات التجزئة، والصيدلة الإلكترونية، والصيدلة الإلكترونية، وغيرها) - اتجاهات الصناعة والتنبؤ حتى عام 2033

))سعر السوق

- قُيِّر حجم السوق العالمية لمعالجة الحساسية في السوق بقيمة24.55 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك40.07.0.0في حالة(أ) نسبة مئوية قدرها 6,53 في المائةخلال الفترة التي

- ويعود السبب في نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار ظروف الحساسية مثل الحساسية من قبيل التهاب وحيد القرن، والربو، والتهاب الجلد، والحساسية الغذائية، إلى جانب زيادة التلوث البيئي وتغير أنماط الحياة التي تكثف التعرض للحساسية في الاقتصادات المتقدمة النمو والاقتصادات الناشئة على السواء.

- وعلاوة على ذلك، فإن زيادة الوعي فيما يتعلق بالتشخيص المبكر وإدارة الحساسية الطويلة الأجل، بالاقتران مع التقدم المستمر في العلاجات المناعية، والبيولوجيا، وخيارات العلاج المحددة الأهداف، تؤدي إلى تحسين نتائج المرضى بدرجة كبيرة ودعم اعتماد حلول متقدمة للعلاج بالحساسية على نطاق واسع، مما يدفع بالتوسع الصناعي إلى التوسع.

))السوق

- تؤدي منتجات معالجة الحساسية، بما في ذلك مضادات الألغام، والكورتيكوستيريات القشرية، والعلاج المناعي، والبيولوجيا، دوراً حاسماً في إدارة طائفة واسعة من ظروف الحساسية مثل الحساسية، والتهاب وحيد القرن، والربو، والتهاب الجلد، والتهاب الجلد، وتفاعلات الغذاء، نظراً لفعاليتها في السيطرة على الأعراض وتحسين نوعية حياة المرضى في الأجل الطويل في الحالات الحادة والمزمنة على حد سواء

- ويعزى الطلب المتزايد على العلاج بالحساسية في المقام الأول في المقام الأول إلى تزايد انتشار الاضطرابات الحساسة على الصعيد العالمي، وزيادة التلوث البيئي، والتحضر السريع، وتغير الأنماط الغذائية، وزيادة الوعي بالتشخيص المبكر والإدارة الفعالة للأمراض في الأجل الطويل

- هيمنت أمريكا الشمالية على سوق معالجة الحساسية بأكبر حصة من الإيرادات بلغت 42.7 في المائة في عام 2025، بدعم من الوعي العالي بالأمراض، والبنية التحتية المتقدمة للرعاية الصحية، وأطر قوية لسداد التكاليف، ووجود شركات رائدة للأدوية والتكنولوجيا الأحيائية تركز على البدائل البيولوجية المتقدمة والعلاج المناعي

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموا في سوق المعالجة بالحساسية خلال الفترة المتوقعة، وذلك بسبب زيادة إمكانية الحصول على الرعاية الصحية، وارتفاع مستويات التلوث، وزيادة عدد المرضى، وتزايد اعتماد التشخيصات الحديثة للحساسية وخيارات العلاج في الاقتصادات الناشئة.

- ويهيمن قطاع العقاقير المضادة للحساسية على سوق المعالجة بالحساسية بحصة سوقية كبيرة قدرها 60.4 في المائة في عام 2025، مدفوعة بالاستخدام القوي للمناجم المضادة للهستات والكورتيكوستيرويدات كعلاجات من الدرجة الأولى، وتوافر واسع النطاق عبر الوصفات الطبية وقنوات OTC، وبفعاليتها السريعة في إدارة أعراض الحساسية المعتدلة إلى المعتدلة.

تقريرسوق معالجة

|

الصفات الأولى |

مفتاح معالجة الكل: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

|

|

ما |

:: توسيع نطاق اعتماد العلاجات البيولوجية والعلاجات الأحادية كلونية المضادة للأجسام :: زيادة اختراق التشخيصات الرقمية للحساسية ومنصات الرعاية الصحية عن بعد |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تتضمن أيضاً تحليلاً متعمقاً للخبراء، وعلم الأوبئة للمرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

اتجاهات سوق المعاملة

“التحول نحو علم الأحياء والعلاج المناعي الدقيق”

- وهناك اتجاه هام ومتسارع في سوق المعالجة العالمية للحساسية والحساسية يتمثل في التحول المتزايد نحو البيولوجيا والعلاج المناعي المستهدف، مما يحول كيف تدار ظروف الحساسية المعتدلة إلى الحادة مع نتائج علاج أكثر دقة وأطول أمدا

- وعلى سبيل المثال، تستخدم العلاجات البيولوجية مثل العلاجات الاحيائية مثل العلاجات الاحيائية مثل العلاجات أوماليسيوماب بصورة متزايدة في حالات الربو الشديد والأورتيريا المزمنة، مما يتيح تحسين مراقبة الأعراض مقارنة بالمضاد التقليدي للمناجم المضادة للهستات والكوربات القشرية.

- ويمكّن توسيع نطاق الطب الدقيق من تطوير لقاحات حساسية خاصة بالمريض وعلاجات لإزالة الحساسية تستهدف الاستجابات المناعية الأساسية بدلاً من مجرد إدارة الأعراض فقط.

- إدماج أدوات تشخيص متقدمة من قبيل التشخيصات المكونة المعالجة بمكونات واختبارات الحساسية الجزية الجزيئية تدعم زيادة دقة التعرف على الحساسية وتحسين المعالجة الشخصية في جميع مجموعات المرضى

- ويؤدي تزايد اعتماد برامج الصحة الرقمية والمشاورات المتعلقة بالمعالجة عن بعد عن بعد إلى تحسين إمكانية الحصول على الرعاية المتخصصة، وإتاحة الرصد المستمر لظروف الحساسية المزمنة، ولا سيما في المناطق النائية

- إن التكنولوجيات المدعومة بالصوت، والمتكاملة مع منصات مثل Amazon Alexa و Google Agency، تزيد من تعزيز راحة المستعملين من خلال تمكين المرضى من وضع رسائل تذكيرية، أو تسجيل الأعراض، أو الوصول إلى المعلومات العلاجية باستخدام أوامر صوتية مجانية. وهذا مفيد بشكل خاص للأفراد الذين يديرون حالات الحساسية المزمنة على أساس يومي.

- :: يؤدي الاستثمار المتزايد في البحث والتطوير في مجال المستحضرات الصيدلانية في الجيل المقبل من البيولوجيا والعلاجات المركبة إلى التعجيل بتطوير حلول أكثر فعالية وأطول أجلاً لمعالجة الحساسية عبر الأسواق العالمية

سوق المعالجة

سائق

“تزايد انتشار أمراض الحساسية والعلامات البيئية”

- ويشكل تزايد العبء العالمي لاضطرابات الحساسية، إلى جانب تفاقم تلوث الهواء وتغير الظروف البيئية، عاملاً رئيسياً يدفع إلى التعجيل بالطلب على حلول فعالة لعلاج الحساسية في جميع الفئات العمرية

- وعلى سبيل المثال، فإن ارتفاع مستويات تلوث الهواء في المناطق الحضرية وارتفاع مستوى التعرض لحساسيات الحساسية مثل اللقاح والغلاف تسهمان في زيادة حالات الإصابة بالربو والحساسية من التهاب وحيد القرن والحساسيات الجلدية في جميع أنحاء العالم.

- :: يؤدي تزايد الوعي بين المرضى ومقدمي الرعاية الصحية بشأن التشخيص المبكر والإدارة الطويلة الأجل لأوضاع الحساسية إلى زيادة استيعاب العلاج في المستشفيات والعيادات المتخصصة

- تيسير إمكانية الحصول على الرعاية الصحية وتحسين القدرات التشخيصية في الاقتصادات الناشئة من شأنهما التمكين من التعرف على الأمراض المرتبطة بالحساسية ومعالجتها في وقت مبكر، ودعم نمو الأسواق

- إن الظروف البيئية المتغيرة، وارتفاع مستويات التلوث، وارتفاع معدلات التعرض للحساسيات بسبب التوسع الحضري، تسهم في زيادة اضطرابات الحساسية على الصعيد العالمي. وقد أدى هذا إلى ارتفاع كبير في الاستشارات الطبية والوصفات الطبية لمضادات الألغام، والكورتيكوستيرويدات، ومسببات نقص المناعة، والعلاج المناعي الخاص بالآليرجين.

- وبالإضافة إلى ذلك، تقوم منظمات الصحة العامة والخاصة بحملات واسعة النطاق لتثقيف الناس بشأن إدارة الحساسية واستراتيجيات الوقاية.

- ويؤدي تزايد تفضيل الإدارة الفعالة للآثار ونهج الرعاية الوقائية إلى زيادة دفع اعتماد كل من العلاجات الدوائية والعلاجات القائمة على المعالجة بالحساسية القائمة على العلاج المناعي

- زيادة الإنفاق على الرعاية الصحية والمبادرات الحكومية الأقوى لإدارة أمراض الجهاز التنفسي وأمراض الجهاز التنفسي ومرض الكلى، ومواصلة دعم توسيع نطاق الوصول إلى خيارات العلاج المتقدمة في المناطق المتقدمة النمو والنامية على السواء

التعرّض/التحديي

"تكاليف العلاج العالي والمشاغل المتعلقة بردود الفعل على المخدرات الضارة"

- :: تشكل الشواغل المتصلة بارتفاع تكاليف العلاج، لا سيما بالنسبة للبيولوجيا والعلاج المناعي الطويل الأجل، إلى جانب الآثار الجانبية المحتملة لأدوية الحساسية، تحديات كبيرة أمام دخول سوق أوسع

- فعلى سبيل المثال، كثيرا ما تتطلب العلاجات البيولوجية التي تستخدم لعلاج الربو الشديد والحساسيات المزمنة إدارة طويلة الأجل، مما يجعلها أقل سهولة في الوصول إليها في المناطق المنخفضة الدخل والمراعية للأسعار.

- وقد يحد خطر ردود الفعل المعاكسة، مثل النعوم من الألغام المضادة للهستات أو الآثار المنهجية من الكورتيكسترويدات القرطكسترويدات، من امتثال المريض والتزامه على المدى الطويل بنظم المعالجة.

- ومما يزيد من تعقيد الوصول إلى الخدمات نقص أخصائيي الحساسية المدربين في عدة مناطق، ولا سيما في المناطق الريفية والمناطق التي تعاني من نقص الخدمات، مما يعوق التشخيص المبكر والعلاج المناسب، مما يؤدي إلى سوء المعاملة أو سوء إدارة حالات الحساسية.

- وهناك قيد رئيسي آخر يتمثل في تردد المريض في اتجاه العلاج المناعي الطويل الأجل بسبب الحاجة إلى العلاج المتكرر، والآثار الجانبية المحتملة، ومدة العلاج المطولة. وهذا الافتقار إلى الإغاثة الفورية مقارنة بالعلاجات الأعراضية مثل مضادات الهستامين من شأنه أن يردع المريض عن التمسك بهذا العلاج.

- زيادة القيود التي تحد من قدرة المرضى على الاستفادة من خيارات العلاج المبتكرة

- عدم وجود بروتوكولات موحدة لتشخيص الحساسية والعلاج في جميع المناطق تؤدي إلى عدم اتساق نتائج العلاج والتأخير في بدء العلاج المناسب

- وسيكون التصدي لهذه التحديات من خلال تحسين القدرة على تحمل التكاليف، وتوسيع نطاق التغطية التأمينية، والمبادئ التوجيهية الموحدة للرعاية الصحية، وتوفير علاجات أكثر أمناً للجيل المقبل من الأمور الحاسمة لاستدامة نمو الأسواق في الأجل الطويل

سوق المعاملة

ويتم تقسيم السوق على أساس النوع، والمعاملة، ومسار الإدارة، والمستعملين النهائيين، وقناة التوزيع.

- نوع

وعلى أساس النوع، فإن سوق معالجة الحساسية تنقسم إلى حساسية العين، وحساسية الغذاء، وحساسية الجلد، والرب، وتهاون وحيد القرن، وغير ذلك، ويهيمن قطاع التهاب وحيد القرن على السوق بأكبر حصة من الإيرادات تبلغ 38 في المائة في عام 2025، مدفوعة بارتفاع معدل انتشاره العالمي وارتباطه القوي بالدوافع البيئية مثل اللقاح والغبار والتلوث، ويعد التهاب وحيد القرن الحساسي أحد أكثر حالات الحساسية التي يتم تشخيصها شيوعاً بين البالغين والأطفال على السواء، مما يؤدي إلى ارتفاع استهلاك مضادات الهيستالين والكوربات القشرية الأنفية، ويستفيد هذا الجزء أيضاً من توافر العقاقير التي تساعد على تخفيف الأعراض بدرجة كبيرة من التركيز على الأوكسجين وزيادة الوعي فيما يتعلق بالعلاج المبكر لمنع التقدم إلى الربو، وتساهم الاختلافات الموسمية وزيادة التحضر في زيادة المساهمة في زيارات المرضى المتكررة، والمحافظة على الطلب الطويل الأجل، إضافة إلى ذلك، المبادئ التوجيهية السريرية الراسخة ودعم التشخيص الميسور في زيادة العلاج في المستشفيات وأوساط الرعاية الأولية.

ومن المتوقع أن يشهد قطاع الربو أسرع معدل نمو يبلغ 14 في المائة من 2026 إلى 2033، ويغذيه ارتفاع العبء العالمي للأمراض التنفسية المزمنة وزيادة التعرض لتلوث الهواء والحساسيات المهنية. وتتزايد حالات الإصابة بالآثار بسرعة في أوساط سكان الحضر بسبب تدهور نوعية الهواء وتغيرات أسلوب الحياة. ويستفيد هذا القطاع أيضاً من الإبداع القوي في مجال البيولوجيا والعلاجات المستنشقة التي توفر مكافحة أفضل للأمراض على المدى الطويل. وتؤدي زيادة استخدام أجهزة الاستنشاق المركبة والعلاجات الوقائية للصيانة إلى تحسين التزام المرضى بنتائج العلاج. وعلاوة على ذلك، فإن زيادة الوعي بالرعاية الصحية وبرامج الأمراض التنفسية التي تقودها الحكومات تعجل بالتشخيص المبكر واعتماد العلاج، وخاصة في الاقتصادات الناشئة.

- المعاملة

وعلى أساس العلاج، فإن السوق مقسمة إلى عقاقير مضادة للحساسية والعلاج المناعي، وقد هيمنة قطاع العقاقير المضادة للحساسية على السوق بأكبر حصة من الإيرادات بلغت 60.4 في المائة في عام 2025، مدفوعة باستخدام واسع النطاق لمضادات الهيستامينات، والكورتيكوستيرويدات، ومسببات التوتر كعلاج في الخط الأول لمعالجة الظروف الحساسة المتعددة، وهذه العقاقير يمكن الحصول عليها إلى حد كبير من خلال كل من قنوات الوصفات الطبية والقنوات فوق الواجهة، مما يجعلها أكثر خيارات العلاج استخداما على الصعيد العالمي، كما أن سرعة تخفيف عوارضها والقدرة على تحمل تكاليفها تزيد من دعم التبني القوي في جميع مجموعات المرضى، ويستفيد هذا القطاع أيضا من استمرار توافر المنتجات في صيدليات التجزئة وزيادة اتجاهات التطبيب الذاتي من أجل ظروف الحساسية المعتدلة، وبالإضافة إلى ذلك، فإن تفضيل الأطباء القوي للسيطرة المباشرة على العوارض يزيد من ارتفاع حجم الوصفات الطبية في جميع المستشفيات والعيادات.

ومن المتوقع أن يشهد قطاع العلاج المناعي أسرع معدل نمو يبلغ 13 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الطلب على خيارات العلاج الطويلة الأجل والتي تُعَدِّل الأمراض. فالعلاج بالمني، بما في ذلك جرعات الحساسية والأقراص دون اللغوية، يكتسب قوة جر بسبب قدرته على الحد من الحساسية للحساسيات بمرور الوقت. والواقع أن تبني نُهُج الطب الشخصي يزيد من تعزيز جدواه السريرية. كما أن زيادة الوعي بين المرضى بشأن وفورات التكاليف الطويلة الأجل مقارنة بمواصلة استخدام المخدرات يدعم الطلب. وبالإضافة إلى ذلك، فإن التوسع في توافر مبيدات الحساسيات الموحدة وتحسين المبادئ التوجيهية السريرية يعملان على التعجيل باعتمادها في كل من نظم الرعاية الصحية المتقدمة والناشئة.

- عن طريق طرق

وعلى أساس مسار الإدارة، تُقسم السوق إلى الفم، والاستنشاق، والإناثول، وغير ذلك، ويهيمن الجزء الشفهي على السوق بأكبر حصة من الإيرادات قدرها 52 في المائة في عام 2025، ويحركه الاستخدام الواسع النطاق للمناجم المضادة للفم والكورتيكوستيرويدات لمعالجة حالات الحساسية المتعددة، وتُفضَّل الأدوية الفموية نظراً لسهولة إدارتها، وامتثال المرضى الشديد، وتوافرها في كل من الوصفات الطبية وأشكال OTC، وهي تستخدم على نطاق واسع في معالجة الأعراض الحساسة المعتدلة إلى المعتدلة، مثل التهاب القرن، والورتيريا، والحساسية الغذائية، ويستفيد هذا القطاع أيضاً من توزيع قوي لصيد التجزئة وزيادة اتجاهات الرعاية الذاتية بين المرضى، وبالإضافة إلى ذلك، فإن التطوير المستمر للتركيبات غير المتعاطية يعزز من قابليتها للاستخدام والتبني على المدى الطويل.

ومن المتوقع أن يشهد قطاع الاستنشاق أسرع معدل نمو يبلغ 14 في المائة من 2026 إلى 2033، مدفوعا بارتفاع معدل انتشار الربو والحساسية التنفسية المزمنة. فالعلاجات المستنشقة توفر توصيل العقاقير مباشرة إلى الرئتين، بما يضمن مراقبة الأعراض على نحو أسرع وأكثر فعالية. ويؤدي تزايد اعتماد أجهزة الاستنشاق المركبة والعلاجات عن طريق الاستنشاق البيولوجي إلى تحسين نتائج إدارة الأمراض. كما أن زيادة التلوث البيئي وارتفاع حساسية الجهاز التنفسي لدى سكان الحضر يزيدان الطلب. وعلاوة على ذلك، فإن التقدم التكنولوجي في أجهزة الاستنشاق، بما في ذلك أجهزة الاستنشاق الذكية مع الرصد الرقمي، يعمل على تعزيز الالتزام بالعلاج ودفع نمو القطاع.

- بواسطة المستخدمات

وعلى أساس المستعملين النهائيين، ينقسم السوق إلى مستشفيات، وعيادات متخصصة، ورعاية منزلية، وغيرها، وتهيمن شريحة المستشفيات على السوق بأكبر حصة من الإيرادات بلغت 45.5 في المائة في عام 2025، مدفوعة بتدفق المرضى المرتفع إلى الداخل بحثاً عن ظروف حساسة شديدة مثل الهجمات الربو، والاختناق، وحالات الالتهاب الجلدي المزمن التي تتطلب رعاية متخصصة. وتوفر المستشفيات مرافق تشخيص متقدمة، والرعاية في حالات الطوارئ، وإمكانية الحصول على بيولوجيا الوصفات الطبية، مما يجعلها الإطار الرئيسي للعلاج من الحساسية المتوسطة إلى الحادة. ويكفل وجود مهنيين مدربين في مجال الرعاية الصحية التشخيص الدقيق والتخطيط العلاجي. وبالإضافة إلى ذلك، فإن الدعم القوي لرد التكاليف في المناطق المتقدمة يزيد من الاعتماد على العلاج في المستشفيات. وتعمل المستشفيات أيضاً كمراكز رئيسية لبدء العلاج المناعي والعلاجات البيولوجية تحت الإشراف الطبي.

ومن المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو يبلغ 15 في المائة من 2026 إلى 2033، مدفوعاً بزيادة تفضيل الإدارة الذاتية لأدوية الحساسية وزيادة اعتماد العلاجات الإدارية الطويلة الأجل في المنزل. ويتزايد استخدام المرضى لأجهزة الاستنشاق المحمولة، والمضاد الفموي، والعلاج المناعي دون الثنائي تحت التوجيه الطبي عن بعد. كما أن النمو في التطبيب عن بعد والمنصات الصحية الرقمية يزيد من دعم إدارة الحساسية المنزلية. كما أن تيسير انخفاض عدد زيارات المستشفيات وانخفاض تكاليف العلاج من الأمور المشجعة على تبني هذه الأجهزة. وبالإضافة إلى ذلك، فإن التقدم في أجهزة الرصد الذكية والتكنولوجيات الصحية القابلة لللبس من شأنه أن يساعد على تحسين تتبع الأمراض في أماكن الرعاية المنزلية.

- حسب التوزيع

وعلى أساس قناة التوزيع، ينقسم السوق إلى صيدلية المستشفيات، وصيدلة التجزئة، والصيدلة الإلكترونية، وغيرها، ويهيمن قطاع صيدلة التجزئة على السوق بأكبر حصة من الإيرادات بلغت 45.6 في المائة في عام 2025، ويحركها سهولة الحصول على أدوية مكافحة الألغام المضادة للحساسية وأدوية الإغاثة من الحساسية، وتعد صيدليات التجزئة نقطة الشراء الرئيسية لمعالجة الحساسية الخفيفة، ولا سيما في ظروف الحساسية الموسمية، ويعزز الوجود القوي لسلاسل الصيدلة القائمة وشبكات التوزيع الواسعة النطاق توافر المنتجات، ويستفيد هذا القطاع أيضاً من ارتفاع ثقة المستهلكين وتوافر المنتجات الفورية دون تأخير في إصدار الوصفات الطبية، وبالإضافة إلى ذلك، فإن زيادة اتجاهات العلاج الذاتي وتفشي الحساسية الموسمية يزيد من تعزيز الطلب على تجارة التجزئة.

ومن المتوقع أن يشهد قطاع الصيدليات على شبكة الإنترنت أسرع معدل نمو يبلغ 17 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الاعتماد الرقمي، وملاءمة التوصيل، وزيادة اختراق منصات الرعاية الصحية للتجارة الإلكترونية. وتوفر الصيدليات الإلكترونية سهولة الوصول إلى مجموعة واسعة من أدوية الحساسية، بما في ذلك الوصفات الطبية ومنتجات OTC. كما يعمل استخدام الهواتف الذكية في البلدان النامية والوعي الصحي الرقمي على زيادة تسريع عملية الاعتماد. كما يعمل التسعير التنافسي، وخدمات إعادة التعبئة القائمة على الاشتراكات، والتكامل بين الاستشارات عن بعد على تعزيز الاحتفاظ بالزبائن. وعلاوة على ذلك، فإن التوسع في منصات الصيدليات المنظمة على شبكة الإنترنت في الأسواق الناشئة يزيد إلى حد كبير من تعزيز نمو القطاعات.

سوق المعاملة

- هيمنت أمريكا الشمالية على سوق معالجة الحساسية بأكبر حصة من الإيرادات بلغت 42.7 في المائة في عام 2025، بدعم من الوعي العالي بالأمراض، والبنية التحتية المتقدمة للرعاية الصحية، وأطر قوية لسداد التكاليف، ووجود شركات رائدة للأدوية والتكنولوجيا الأحيائية تركز على البدائل البيولوجية المتقدمة والعلاج المناعي

- يستفيد المرضى في المنطقة من توافر خيارات العلاج المتقدمة على نطاق واسع، بما في ذلك البيولوجيا، والعلاج المني، والعقاقير المضادة للحساسية التي تستند إلى الوصفات الطبية، مدعومة بنظم تسديد التكاليف والمبادئ التوجيهية السريرية الراسخة

- ويحظى هذا الاعتماد القوي بدعم إضافي من جانب ارتفاع مستوى الإنفاق على الرعاية الصحية، والابتكار الدوائي القوي، ووجود كبار صانعي التكنولوجيا الحيوية والعقاقير الذين يركزون على الجيل القادم من العلاجات الحساسية، مما يجعل المنطقة محورا رئيسيا لاعتماد العلاج المتقدم.

سوق الولايات المتحدة الأمريكية لمعالجة الحساسية

الواقع أن سوق علاج الحساسية في الولايات المتحدة استحوذت على أكبر حصة من الإيرادات بلغت 82% في عام 2025 في إطار أميركا الشمالية، وذلك بسبب ارتفاع معدلات انتشار ظروف الحساسية، وارتفاع الإنفاق على الرعاية الصحية، والبنية الأساسية المتقدمة للتشخيص والعلاج. والواقع أن المرضى في الولايات المتحدة يعطون الأولوية بشكل متزايد للتشخيص المبكر والإدارة الطويلة الأجل للحساسية من خلال الأدوية الطبية، والبيولوجيا، والعلاج المناعي. والواقع أن الاعتماد المتزايد لخيارات العلاج المتقدمة، إلى جانب الوعي القوي بالحساسية الموسمية والمزمنة، يزيد من دعم توسع السوق. فضلاً عن ذلك فإن وجود شركات رائدة في مجال المستحضرات الصيدلانية والتكنولوجيا الحيوية، إلى جانب التغطية التأمينية القوية والوصول الواسع النطاق إلى الرعاية المتخصصة، يساهم بشكل كبير في نمو السوق.

أوروبا أوروبا

ومن المتوقع أن تتوسع سوق أوروبا لمعالجة الحساسية في ظل نظام ثابت لمعالجة الحساسية خلال الفترة المتوقعة، وذلك في المقام الأول بسبب ارتفاع مستويات التلوث، وزيادة انتشار الحساسية التنفسية، ووجود نظم قوية للرعاية الصحية عبر الاقتصادات الرئيسية. وتستفيد المنطقة من بروتوكولات العلاج الراسخة، والاستخدام المتزايد للعلاج المناعي في إدارة الحساسية الطويلة الأجل. ويتزايد اعتماد المرضى الأوروبيين لكل من الوصفات الطبية وأدوية الحساسية في أو تي سي نتيجة لتحسين الوعي وإمكانية الوصول. وبالإضافة إلى ذلك، تعمل الأطر التنظيمية الداعمة والاستثمارات المتنامية في البيولوجيا والعلاجات المتقدمة على تعزيز توسع الأسواق في المستشفيات وخارجها.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن ينمو سوق العلاج بالحساسية في المملكة المتحدة عند مستوى ملحوظ من معدلات الإصابة بفيروس نقص المناعة البشرية/الإيدز خلال الفترة المتوقعة، وذلك بسبب ارتفاع حالات الإصابة بالربو، والتهاب وحيد القرن الحساسي، والحساسية الجلدية، إلى جانب زيادة الوعي بالتشخيص المبكر، ويزداد الطلب على كل من مضادات الحساسيات والعلاجات الطبية المتقدمة بسبب سهولة الحصول على العلاج من خلال الصيدليات ومنصات الرعاية الصحية الرقمية، كما أن الشواغل المتعلقة بتلوث الهواء والحساسيات الموسمية تشجع أيضاً على اعتماد العلاج بصورة متسقة، وعلاوة على ذلك، فإن الهياكل الأساسية القوية للرعاية الصحية وتوسيع نطاق خدمات التطبيب عن بعد تدعم تحسين إدارة المرضى ونمو السوق المحرك.

ألمانيا

ومن المتوقع أن يتوسع سوق ألمانيا لمعالجة الحساسية في إطار نظام علاج الحساسية أثناء الفترة المتوقعة، حيث تغذيه الحساسية البيئية العالية، ومعايير الرعاية الصحية القوية، وزيادة اعتماد الحلول المتقدمة للعلاج المناعي. إن تركيز ألمانيا على الطب الدقيق وتشخيص الحساسية المنظم يدعم الكشف المبكر والتخطيط العلاجي الفعال. ويتزايد اختيار المرضى للعلاجات المكيفة للأمراض على الأمد البعيد لإدارة حالات الحساسية المزمنة. فضلاً عن ذلك فإن قاعدة التصنيع الدوائي القوية في البلاد والتركيز على البيولوجيا المبتكرة تعمل على تعزيز توافر العلاج ودعم النمو المستدام للأسواق.

سوق المعاملة في حالات التدرج

ومن المتوقع أن تنمو سوق معالجة الحساسية في آسيا والمحيط الهادئ في أسرع مستوياتها خلال الفترة المتوقعة من 2026 إلى 2033، بسبب ارتفاع معدلات التحضر، وتفاقم تلوث الهواء، وتزايد انتشار الأمراض الحساسة في البلدان المكتظة بالسكان. وتشهد المنطقة تبنياً متزايداً لمعالجة الحساسية الحديثة المدعومة بتحسين البنية الأساسية للرعاية الصحية وزيادة الوعي. وتركز الحكومات أيضاً على توسيع نطاق الوصول إلى خدمات الرعاية التنفسية وخدمات الرعاية المتعلقة بالحساسية، وزيادة دعم نمو السوق. وبالإضافة إلى ذلك، فإن زيادة توافر الأدوية الجنيسة بأسعار معقولة وتوسيع شبكات التوزيع الصيدلية يجعلان العلاجات أيسر منالاً لقاعدة سكانية أوسع.

شركة Allergy Cre المعالجة

الواقع أن سوق اليابان لمعالجة الحساسية تكتسب زخماً بسبب ارتفاع معدلات الحساسية الموسمية لحبوب اللقاح، وأنظمة الرعاية الصحية المتقدمة، والتركيز القوي على الرعاية الوقائية. ويتزايد اعتماد المرضى لمضادات الهاستيامين، ورش الأنف، وحلول العلاج المناعي لإدارة الحساسية الطويلة الأجل. كما يساهم شيخوخة سكان البلاد أيضاً في زيادة الطلب على خيارات العلاج السهلة المنال والمحكمة. فضلاً عن ذلك فإن دمج التشخيصات المتقدمة ونهج العلاج الشخصي يعمل على تعزيز النتائج السريرية ودعم نمو السوق المطرد.

شركة الهند الهندية لمعالجة المعالجة

كانت سوق الهند لمعالجة الحساسية تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى التوسع الحضري السريع، وارتفاع مستويات التلوث، وتزايد عدد السكان من الطبقة المتوسطة مع زيادة الوعي بالرعاية الصحية. والواقع أن الطلب على الأدوية المضادة للمناجم والحساسية الطبية الطبية بأسعار معقولة آخذ في التوسع بشكل كبير عبر المناطق الحضرية وشبه الحضرية. والمبادرات الحكومية الرامية إلى تحسين صحة الجهاز التنفسي وتوسيع فرص الحصول على الرعاية الصحية تعمل على زيادة دعم نمو الأسواق. وبالإضافة إلى ذلك، فإن زيادة تغلغل الصيدليات، ومنصات التجارة الإلكترونية، وخدمات التطبيب عن بعد تعمل على جعل علاجات الحساسية أيسر في مختلف أنحاء البلاد.

سوق السوق

وتقود صناعة معالجة الحساسية أساسا شركات راسخة، من بينها:

- A/S (الدانمرك)

- ستاليرغنز غرير بلاتش (سويسرا)

- (المملكة المتحدة)

- مجموعة HAL HAL HL HLERG (هولندا)

- شركة DBV تكنولوجيات S.A. (فرنسا)

- (اسبانيا)

- (الولايات المتحدة الأمريكية)

- شركة Releineron الصيدلة الصيدلانية Inc. (الولايات المتحدة الأمريكية)

- سانوفي (فرنسا)

- AppVie Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- )ككك(

- نوفارتس أ. (سويسرا)

- شركة Merck & Co. Inc.

- شركة باير AG (ألمانيا)

- شركة Teva Add الصيدليا Industrisings Ltd. (إسرائيل)

- أسترا زينيكا (المملكة المتحدة)

- SCC CC CC (المملكة المتحدة)

- (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في السوق العالمية لمعالجة الحساسية؟

- وفي شباط/فبراير 2026، وافقت هيئة تنمية الحراجة في الولايات المتحدة على Dupipixent (duppilumab) للحساسية للفطرة والفطرية rinosinusitis (AFRS)، مما يوسع نطاق استخدامه في الأمراض المُزمنة المُلتهِجة، وتوسع نطاق تطبيقه إلى ما بعد الربو والتهاب الجلد في ظروف الحساسية النادرة ذات الصلة بالتقنية البيئية، مما يعزز دور إعاقة المسار IL-4/IL-13 في المعالجة الدقيقة للحساسية.

- وفي حزيران/يونيه 2025، أظهرت نتائج التجارب السريرية من دراسة المرحلة 4 من برنامج EVEREST أن دوبيكسينت أظهرت فعالية أعلى مقارنة بـ Xubixentent في التهابات وحيد القرن المزمنة مع بوليات الأنف. وقد سلطت الدراسة الضوء على النتائج المحسنة في مكافحة الأعراض والأدوار التنفسية، مما يعزز قيادة الـ Duppilomab في النوع 2 من أمراض الحساسية الالتهابية. ومن المتوقع أن تؤثر النتائج على المبادئ التوجيهية للعلاج في المستقبل وعلى تحديد الاتجاهات على الصعيد العالمي.

- وفي نيسان/أبريل 2025، وافقت هيئة التنمية الحرجية في الولايات المتحدة على مشروع Dupubixent لعلاج البولتيريا التلقائية المزمنة في المرضى الذين لا يستجيبون بشكل كاف لمضادات الهيستامين، مما أدى إلى توسيع نطاق استخدامه إلى حالة جلدية شديدة الحساسية، مما حسّن الخيارات العلاجية للمرضى الذين يعانون من خلايا نحلية ثابتة والالتهابات الجلدية المتصلة بالتحصين.

- وفي آذار/مارس 2025، حصل أحد النظم (CT-P39) على موافقة تنظيمية، مما يمثل خطوة هامة نحو تحسين القدرة على تحمل التكاليف والوصول إلى العلاجات البيولوجية البيولوجية ذات الأهداف المحددة في إطار مبادرة "إيجي" (IGE). ومن المتوقع أن يؤدي الإطلاق المماثل الأحيائي إلى زيادة اعتماد البيولوجيا في الربو الشديد والملاريا البولية المزمنة عن طريق خفض تكاليف العلاج. ويدعم هذا التطور توسيع نطاق تغلغل العلاج المناعي المتقدم في إدارة الحساسية.

- وفي أيلول/سبتمبر 2024، وافقت هيئة التنمية الحرجية على علاج التهابات جلدية في المعدة تتراوح بين المتوسطة والصعبة لدى المرضى البالغين من العمر 12 سنة فأكثر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.