Global Ameloblastic Carcinoma Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

305.45 Million

USD

472.34 Million

2024

2032

USD

305.45 Million

USD

472.34 Million

2024

2032

| 2025 –2032 | |

| USD 305.45 Million | |

| USD 472.34 Million | |

| % | |

|

تجزئة سوق سرطان الخلايا الصبغية العالمي، حسب العلاج (الأدوية، العلاج الإشعاعي، الجراحة، وغيرها)، التشخيص (التصوير المقطعي المحوسب، التصوير بالرنين المغناطيسي، وغيرها)، طرق الإعطاء (عن طريق الفم، الحقن، وغيرها)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، صيدليات التجزئة، وغيرها)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق سرطان الخلايا الصبغية

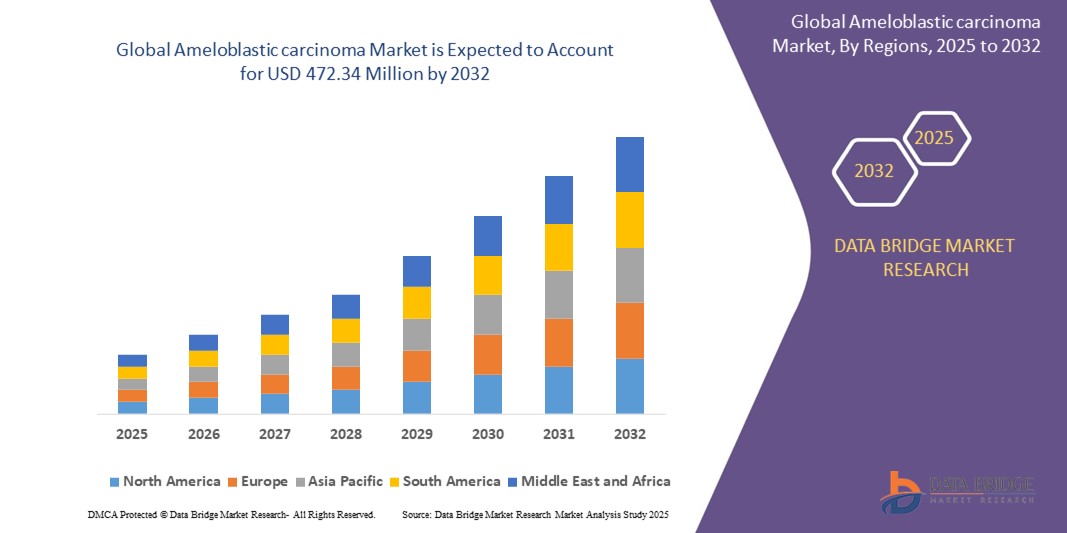

- تم تقييم حجم سوق سرطان الخلايا الصبغية العالمي بـ 305.45 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 472.34 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.60٪ خلال الفترة المتوقعة

- ويعود نمو السوق إلى حد كبير إلى الانتشار المتزايد لسرطان الخلايا الظهارية والتقدم في تقنيات التشخيص والعلاج، مما يؤدي إلى تحسين الكشف عن المرض وإدارته في كل من المناطق المتقدمة والنامية.

- علاوة على ذلك، يُسهم تزايد الوعي بين العاملين في مجال الرعاية الصحية والمرضى بخيارات العلاج الفعالة، والاستثمار المتزايد في أبحاث الأورام، في ترسيخ العلاجات والتقنيات الجراحية الحديثة كنهج مفضل لإدارة سرطان الخلايا الصبغية. تُسرّع هذه العوامل المتقاربة اعتماد حلول علاجية متقدمة، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق سرطان الخلايا الصبغية

- سرطان الخلايا المينا، وهو ورم خبيث نادر يصيب الأسنان، أصبح محورًا مهمًا بشكل متزايد في علم الأورام الفموي بسبب طبيعته العدوانية ومتطلبات العلاج المعقدة في كل من البيئات الصحية المتقدمة والنامية، مدفوعًا بالتقدم في التصوير التشخيصي والتقنيات الجراحية.

- إن الطلب المتزايد على تحسين إدارة سرطان الخلايا الصبغية مدفوع في المقام الأول بارتفاع معدل الإصابة بالأورام السنية، وزيادة الوعي بين المتخصصين في الرعاية الصحية، وتفضيل المرضى المتزايد لخيارات العلاج الأكثر فعالية والأقل تدخلاً.

- تهيمن أمريكا الشمالية على سوق سرطان الخلايا الصبغية بأكبر حصة إيرادات تبلغ 40.01٪ في عام 2025، وتتميز بالبنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي لمؤسسات البحث الرائدة وشركات الأدوية، مع رؤية الولايات المتحدة لنمو كبير في خيارات التشخيص والعلاج، مدفوعة بالابتكارات في الإجراءات الجراحية والعلاجات المستهدفة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق سرطان الخلايا الصبغية خلال الفترة المتوقعة بسبب زيادة الاستثمارات في الرعاية الصحية، وزيادة الوعي بسرطانات الفم، وتحسين الوصول إلى التقنيات الطبية المتقدمة.

- من المتوقع أن يهيمن قطاع الاستئصال الجراحي على سوق سرطان الخلايا الصبغية بحصة سوقية تبلغ 43.2٪ في عام 2025، مدفوعًا بفعاليته الراسخة كطريقة العلاج الأساسية والاعتماد الواسع النطاق من قبل جراحي الفم والوجه والفكين.

نطاق التقرير وتقسيم سوق سرطان الخلايا الصبغية

|

صفات |

رؤى رئيسية حول سوق سرطان الخلايا الصبغية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

• التطورات في تقنيات التشخيص وطرق العلاج |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق سرطان الخلايا الصبغية

"التطورات في تقنيات التشخيص والعلاج"

- من الاتجاهات المهمة والمتسارعة في سوق سرطان الخلايا الصبغية العالمي دمج تقنيات التشخيص المتقدمة، مثل التنميط الجزيئي، والتسلسل الجيني من الجيل التالي، وتحليل الصور بمساعدة الذكاء الاصطناعي. يُحسّن هذا الدمج بين التقنيات بشكل كبير الكشف المبكر، والتشخيص الدقيق، وتخطيط العلاج المُخصص.

- على سبيل المثال، تُمكّن تقنيات التصوير المتقدمة، مثل فحوصات التصوير المقطعي بالإصدار البوزيتروني والتحليل النسيجي المرضي القائم على الذكاء الاصطناعي، الأطباء من التمييز بشكل أفضل بين سرطان الخلايا الصبغية والأورام السنية الحميدة، مما يُسهّل اتخاذ قرارات جراحية وعلاجية أكثر فعالية. وبالمثل، تُوفر العلاجات المُستهدفة المُطوّرة باستخدام الرؤى الجزيئية خيارات علاجية جديدة ذات نتائج مُحسّنة.

- يُمكّن دمج الذكاء الاصطناعي في التشخيص من استخدام ميزات مثل تحليل مجموعات البيانات المعقدة لتحديد علامات الورم والتنبؤ باستجابة العلاج، بينما تُحسّن أدوات التصوير المُدعّمة بالذكاء الاصطناعي دقة الكشف. على سبيل المثال، تستخدم بعض المنصات الناشئة خوارزميات الذكاء الاصطناعي لتحليل شرائح الخزعة وتحديد السمات الخبيثة بدقة عالية. علاوة على ذلك، تُمكّن مناهج الطب الشخصي القائمة على التنميط الجيني أطباء الأورام من تصميم علاجات مُخصصة لخصائص الورم لدى المريض.

- يُسهّل التكامل السلس بين التشخيص ومنصات العلاج اتباع نهج شامل لإدارة المرضى. فمن خلال الرعاية المُنسّقة، يُمكن للأطباء مُراقبة تطور الورم، وتعديل برامج العلاج، وتحسين النتائج التشخيصية آنيًا.

- هذا التوجه نحو أنظمة تشخيصية وعلاجية أكثر دقةً وشخصيةً وتكاملاً يُحدث تغييراً جذرياً في معايير رعاية المرضى. ونتيجةً لذلك، تُطوّر شركاتٌ مثل Xcess Biosciences وEli Lilly أدوات تشخيصية مدعومة بالذكاء الاصطناعي وعلاجاتٍ مُستهدفة لسرطان الخلايا الصبغية.

- يتزايد الطلب على حلول التشخيص والعلاج المبتكرة التي تستفيد من الذكاء الاصطناعي والتقنيات الجزيئية بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يعطي مقدمو الرعاية الصحية والمرضى الأولوية بشكل متزايد لرعاية السرطان الفعالة والشخصية.

ديناميكيات سوق سرطان الخلايا الصبغية

سائق

"الحاجة المتزايدة بسبب ارتفاع معدل الإصابة والتقدم في تقنيات العلاج"

- إن الانتشار المتزايد لسرطان الخلايا الصبغية في جميع أنحاء العالم، إلى جانب التقدم في تقنيات التشخيص والعلاج، يعد محركًا مهمًا للطلب المتزايد على حلول العلاج الفعالة.

- على سبيل المثال، في أوائل عام ٢٠٢٥، أعلنت شركة إكسيس بيوساينسز عن تقدم في العلاجات الجزيئية الموجهة للأورام السنية النادرة، بهدف تحسين نتائج المرضى من خلال الطب الدقيق. ومن المتوقع أن تدفع هذه الابتكارات من الشركات الرئيسية نمو سوق سرطان الخلايا الصبغية خلال الفترة المتوقعة.

- مع تزايد الوعي بين مقدمي الرعاية الصحية والمرضى حول الطبيعة العدوانية لسرطان الخلايا الصبغية، يتزايد الطلب على العلاجات المتقدمة مثل الاستئصال الجراحي جنبًا إلى جنب مع العلاجات المساعدة، مما يوفر ترقية مقنعة على الطرق التقليدية.

- وعلاوة على ذلك، فإن التركيز المتزايد على التشخيص المبكر من خلال تقنيات التصوير والخزعة يجعل التخطيط الشامل للعلاج أكثر فعالية، مما يوفر تشخيصًا أفضل ومعدلات بقاء على قيد الحياة.

- يُعدّ دمج مناهج الطب الشخصي، بما في ذلك التنميط الجيني والعلاجات المُوجَّهة، والتوافر المتزايد لمراكز الأورام المتخصصة، عوامل رئيسية تُحفّز اعتماد حلول العلاج المُتطوّرة في الأسواق المُتقدّمة والناشئة على حدٍّ سواء. كما يُسهم التوجّه نحو الرعاية مُتعددة التخصصات وتوسّع البنية التحتية للرعاية الصحية في نموّ السوق.

ضبط النفس/التحدي

"مخاوف بشأن ارتفاع تكاليف العلاج والوعي المحدود"

- تُشكّل المخاوف المُحيطة بارتفاع تكلفة إجراءات علاج سرطان الخلايا الصبغية تحديًا كبيرًا أمام توسيع نطاق انتشاره في السوق. ونظرًا لأن العلاجات غالبًا ما تتضمن جراحات معقدة وعلاجات مُساعدة، فقد تكون مُكلفة وغير مُتاحة لكثير من المرضى، وخاصةً في المناطق النامية.

- على سبيل المثال، فإن التغطية التأمينية المحدودة وسياسات التعويض في العديد من البلدان تجعل من الصعب على المرضى تحمل تكاليف العلاج الكامل، مما يؤدي إلى التردد في طلب الرعاية في الوقت المناسب.

- إن معالجة هذه المخاوف المالية من خلال تحسين سياسات الرعاية الصحية، وزيادة دعم التأمين، وبرامج مساعدة المرضى أمرٌ بالغ الأهمية لتحسين إمكانية الحصول على العلاج. تُركز شركات مثل إيلي ليلي وفايزر على مبادرات دعم المرضى وتطوير علاجات فعّالة من حيث التكلفة في استراتيجياتها لجعل العلاجات أكثر تكلفة. إضافةً إلى ذلك، فإن نقص الوعي بسرطان الخلايا الصبغية لدى عامة السكان، وحتى لدى بعض مقدمي الرعاية الصحية، قد يُؤخر التشخيص وبدء العلاج.

- وفي حين يتم تحسين تكاليف العلاج تدريجيا، فإن إدراك الرعاية المكلفة والمعقدة لا يزال من الممكن أن يعيق التشخيص المبكر والإدارة، وخاصة في البيئات ذات الموارد المحدودة.

- وسيكون التغلب على هذه التحديات من خلال تعزيز تثقيف المرضى وتحسين البنية التحتية للرعاية الصحية وتطوير خيارات العلاج الفعالة وبأسعار معقولة أمرًا حيويًا لتحقيق النمو المستدام للسوق.

نطاق سوق سرطان الخلايا الصبغية

يتم تقسيم السوق على أساس العلاج والتشخيص وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع

حسب العلاج

بناءً على العلاج، يُقسّم سوق سرطان الخلايا الصبغية إلى أدوية، وعلاج إشعاعي، وجراحة، وغيرها. يهيمن قطاع الجراحة على أكبر حصة من إيرادات السوق بنسبة 43.2% في عام 2025، مدفوعًا بفعاليته الراسخة كنهج علاجي أساسي لإدارة الأورام الخبيثة السنية المنشأ. غالبًا ما يُعطي مقدمو الرعاية الصحية الأولوية للاستئصال الجراحي لقدرته على تحقيق هوامش ربح واضحة وتقليل خطر تكرار المرض. كما يشهد السوق طلبًا قويًا على الجراحة بفضل التطورات في تقنيات جراحة الوجه والفكين والتوافر المتزايد للمتخصصين المهرة في مراكز الرعاية الصحية الرئيسية.

من المتوقع أن يشهد قطاع الأدوية أسرع معدل نمو بنسبة 21.7% بين عامي 2025 و2032، مدفوعًا بزيادة الأبحاث في العلاجات الموجهة وخيارات العلاج الكيميائي. تقدم الأدوية حلولاً غير جراحية أو علاجات إضافية، مما يجعلها مناسبة للمرضى غير المؤهلين للجراحة أو الذين يحتاجون إلى علاج بعد الجراحة. يساهم تطوير أدوية الأورام الدقيقة والعلاجات الداعمة أيضًا في الشعبية المتزايدة للتدخلات الدوائية في إدارة سرطان الخلايا الظهارية.

حسب التشخيص

بناءً على التشخيص، يُقسّم سوق سرطان الخلايا الصبغية إلى تصوير مقطعي محوسب (CT)، وتصوير بالرنين المغناطيسي (MRI)، وغيرها. يُهيمن قطاع التصوير المقطعي المحوسب على أكبر حصة من إيرادات السوق بنسبة 48.5% في عام 2025، بفضل انتشاره الواسع، وقدرته على التصوير السريع، وفعاليته في تقييم إصابة العظام في آفات الفكين السفلي والعلوي. يعتمد الأطباء غالبًا على التصوير المقطعي المحوسب للتقييم الأولي نظرًا لقدرته على توفير صور مقطعية مفصلة تُرشد التخطيط الجراحي. يشهد السوق أيضًا طلبًا قويًا على التصوير المقطعي المحوسب نظرًا لفعاليته من حيث التكلفة ودوره في مراقبة تكرار المرض بعد العلاج.

ومن المتوقع أن يشهد قطاع التصوير بالرنين المغناطيسي أسرع معدل نمو بنسبة 19.6% بين عامي 2025 و2032، مدفوعًا بدقة تباين الأنسجة الرخوة الفائقة وفوائد الإشعاع غير المؤين. يزداد اعتماد التصوير بالرنين المغناطيسي في مراكز التشخيص المتقدمة لتمييز سرطان الخلايا الصبغية عن غيره من آفات الأنسجة الرخوة أو آفات الأسنان. وتُسهم دقة التصوير بالرنين المغناطيسي في تحديد غزو الأعصاب أو الأنسجة الرخوة، ودوره في رسم خرائط شاملة للأورام، في تزايد تفضيله بين أطباء الأورام وجراحي الفم.

عن طريق الإدارة

بناءً على طريقة العلاج، يُقسّم سوق سرطان الخلايا الصبغية إلى علاجات فموية، وحقن، وغيرها. يُهيمن قطاع العلاج بالحقن على أكبر حصة سوقية من الإيرادات، بنسبة 55.3% في عام 2025، بفضل فعاليته في توصيل المواد الكيميائية والعوامل المُستهدفة مباشرةً إلى مجرى الدم، مما يُسرّع من مفعولها الجهازي. يُفضّل أطباء الأورام عادةً العلاج بالحقن لدقته في تحديد الجرعات وملاءمته للعلاج في المستشفيات. يشهد السوق أيضًا طلبًا قويًا على خيارات العلاج بالحقن، وذلك بفضل تطور الأدوية البيولوجية، وزيادة توافر علاجات السرطان الوريدية في مراكز الأورام.

من المتوقع أن يشهد قطاع العلاج الفموي أسرع معدل نمو بنسبة 22.1% بين عامي 2025 و2032، مدفوعًا بتزايد تفضيل المرضى لخيارات العلاج غير الجراحي، وزيادة الموافقة على أدوية السرطان الفموية. تُتيح العلاجات الفموية سهولة الاستخدام في المنزل، مما يجعلها مثالية للعلاج طويل الأمد أو العلاج المُحافظ. بالإضافة إلى ذلك، تساهم التطورات في تركيبات الأدوية التي تعمل على تعزيز التوافر البيولوجي وتقليل الآثار الجانبية في زيادة اعتماد العلاجات الفموية في خطط رعاية سرطان الخلايا الصبغية.

حسب المستخدم النهائي

بناءً على المستخدمين النهائيين، يُقسّم سوق سرطان الخلايا الصبغية إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. يهيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 61.8% في عام 2025، مدفوعًا بتركيز أدوات التشخيص المتقدمة، والبنية التحتية الجراحية، وفرق الرعاية متعددة التخصصات اللازمة لعلاج الأورام الخبيثة الفموية المعقدة. وتظل المستشفيات هي المكان الرئيسي للتشخيص والعلاج الشامل، بما في ذلك الجراحة، والعلاج الإشعاعي، والأدوية للمرضى الداخليين. كما يشهد السوق طلبًا قويًا على الرعاية في المستشفيات نظرًا لتوافر جراحي الفم والوجه والفكين ذوي الخبرة وأخصائيي الأورام.

ومن المتوقع أن يشهد قطاع العيادات التخصصية أسرع معدل نمو بنسبة 20.4% في الفترة من 2025 إلى 2032، مدفوعًا بالعدد المتزايد من العيادات المتخصصة في الأورام ومراكز رعاية الأسنان التي تقدم خدمات تشخيصية وجراحية متقدمة. توفر العيادات التخصصية خبرة متخصصة وأوقات انتظار أقصر، مما يجعلها خيارًا مفضلًا للمرضى الذين يبحثون عن علاج متخصص. بالإضافة إلى ذلك، يساهم توسيع البنية التحتية للرعاية الصحية الخاصة والاستثمارات في قدرات الجراحة الخارجية في زيادة شعبية العيادات التخصصية في إدارة سرطان الخلايا الصبغية.

تحليل إقليمي لسوق سرطان الخلايا الصبغية

- تهيمن أمريكا الشمالية على سوق سرطان الخلايا الصبغية بأكبر حصة إيرادات بنسبة 40.01% في عام 2024، مدفوعة بالطلب المتزايد على تشخيص وعلاج السرطان المتقدم، فضلاً عن زيادة الوعي بالأورام الخبيثة النادرة في الفم.

- Patients and healthcare providers in the region highly value the precision, accessibility, and multidisciplinary approach offered by integrated cancer care systems, including the use of advanced imaging, surgical interventions, and emerging targeted therapies.

- This widespread adoption is further supported by high healthcare expenditure, a well-established medical infrastructure, and the growing emphasis on early detection and personalized treatment, establishing North America as a leading region for both clinical research and patient care in ameloblastic carcinoma.

U.S. Ameloblastic carcinoma Market Insight

The U.S. ameloblastic carcinoma market captured the largest revenue share of 81% within North America in 2025, fueled by the swift uptake of advanced diagnostic technologies and the expanding trend of personalized oncology care. Healthcare providers are increasingly prioritizing the early detection and comprehensive treatment of rare oral cancers through multidisciplinary approaches. The growing preference for minimally invasive surgical techniques, combined with robust demand for targeted therapies and AI-assisted diagnostic tools, further propels the ameloblastic carcinoma treatment landscape. Moreover, the increasing integration of precision medicine strategies, such as molecular profiling and genomics, is significantly contributing to the market's expansion.

Europe Ameloblastic carcinoma Market Insight

The European ameloblastic carcinoma market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by stringent healthcare regulations and the escalating need for early diagnosis and advanced treatment options. The increase in urbanization, coupled with growing awareness of rare oral cancers, is fostering the adoption of innovative diagnostic and therapeutic technologies. European healthcare providers and patients are also drawn to the improved outcomes and personalized care these advancements offer. The region is experiencing significant growth across hospital, specialty clinic, and outpatient settings, with ameloblastic carcinoma treatments being incorporated into both newly established oncology centers and upgraded healthcare facilities.

U.K. Ameloblastic carcinoma Market Insight

The U.K. ameloblastic carcinoma market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the escalating emphasis on early diagnosis and the adoption of advanced treatment protocols. Additionally, increasing awareness about oral cancers and the availability of specialized oncology centers are encouraging both patients and healthcare providers to seek timely and effective care. The U.K.’s robust healthcare infrastructure, alongside its focus on research and clinical trials, is expected to continue to stimulate market growth.

Germany Ameloblastic carcinoma Market Insight

The German ameloblastic carcinoma market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of early cancer detection and the demand for technologically advanced, patient-centric treatment solutions. Germany’s well-developed healthcare infrastructure, combined with its emphasis on medical innovation and research, promotes the adoption of advanced diagnostic tools and personalized therapies, particularly in specialized oncology centers. The integration of multidisciplinary treatment approaches is also becoming increasingly prevalent, with a strong preference for comprehensive care models aligning with local healthcare standards and patient expectations.

Asia-Pacific Ameloblastic carcinoma Market Insight

Asia-Pacific ameloblastic carcinoma market is poised to grow at the fastest CAGR of over 24% in 2025, driven by increasing urbanization, rising healthcare expenditure, and technological advancements in countries such as China, Japan, and India. The region's growing inclination towards advanced cancer diagnostics and treatment, supported by government initiatives promoting healthcare infrastructure development, is driving the adoption of innovative therapeutic solutions. Furthermore, as APAC emerges as a hub for medical research and pharmaceutical manufacturing, the affordability and accessibility of ameloblastic carcinoma treatments are expanding to a wider patient base.

Japan Ameloblastic carcinoma Market Insight

The Japan ameloblastic carcinoma market is gaining momentum due to the country’s advanced healthcare infrastructure, rapid urbanization, and increasing demand for convenient and effective cancer treatments. The Japanese market places significant emphasis on early diagnosis and personalized care, and the adoption of advanced diagnostic tools and targeted therapies is driven by the rising number of cancer cases and growing awareness. Moreover, Japan’s aging population is likely to spur demand for easier-to-administer and more secure treatment options in both residential and clinical settings.

China Ameloblastic carcinoma Market Insight

The China ameloblastic carcinoma market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to the country's expanding healthcare infrastructure, rapid urbanization, and high rates of technological adoption. China stands as one of the largest markets for advanced cancer diagnostics and treatments, and ameloblastic carcinoma therapies are becoming increasingly accessible in hospitals, specialty clinics, and research centers. The government’s focus on healthcare modernization and the availability of cost-effective treatment options, alongside strong domestic pharmaceutical and biotech manufacturers, are key factors propelling the market in China.

Ameloblastic carcinoma Market Share

The Ameloblastic carcinoma industry is primarily led by well-established companies, including:

• Midwest Dental (U.S.)

• Burkhart Dental Supply (U.S.)

• Patterson Dental Supply, Inc. (U.S.)

• DeCare Dental (U.S.)

• Oratec Corp (U.S.)

• Amerident Dental (U.S.)

• AstraZeneca (U.K.)

• Eli Lilly and Company (U.S.)

• F. Hoffmann-La Roche Ltd (Switzerland)

• Pfizer Inc. (U.S.)

• Nichi-Iko Pharmaceutical Co., Ltd. (Japan)

• LC Laboratories (U.S.)

• CELGENE CORPORATION (U.S.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Pierre Fabre Group (France)

• Santa Cruz Biotechnology, Inc. (U.S.)

• ApexBio Technology (U.S.)

• Tocris Bioscience (U.K.)

• Sun Pharmaceutical Industries Ltd. (India)

• Bristol-Myers Squibb (U.S.)

• Johnson & Johnson (U.S.)

• Merck & Co., Inc. (U.S.)

Latest Developments in Global Ameloblastic carcinoma Market

- In March 2024, Eli Lilly and Company announced the successful completion of a Phase II clinical trial for a novel targeted therapy aimed at improving survival rates in patients with ameloblastic carcinoma. The therapy showed promising tumor reduction with minimal side effects, highlighting a breakthrough in treatment options.

- In January 2024, Pfizer Inc. disclosed positive interim results from their ongoing study evaluating the efficacy of a BRAF inhibitor in ameloblastic carcinoma patients harboring the BRAF V600E mutation. Early data indicated significant tumor shrinkage and manageable safety profiles.

- In November 2023, AstraZeneca initiated a multi-center Phase I/II clinical trial exploring a new immunotherapy agent targeting PD-1/PD-L1 pathways in ameloblastic carcinoma. This trial aims to enhance the immune response and improve patient outcomes in advanced-stage cases.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.