Global Anaesthesia Machine Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

13.46 Billion

USD

25.26 Billion

2024

2032

USD

13.46 Billion

USD

25.26 Billion

2024

2032

| 2025 –2032 | |

| USD 13.46 Billion | |

| USD 25.26 Billion | |

| % | |

|

تجزئة سوق أجهزة التخدير العالمية، حسب النوع (أجهزة التخدير المستمر، أجهزة التخدير المتقطع، وغيرها)، الشكل (أجهزة التخدير المحمولة وأجهزة التخدير المستقلة)، دواعي الاستخدام (جراحات الجهاز العصبي، جراحات العيون والأذن والأنف، جراحات الجهاز التنفسي، جراحات القلب والأوعية الدموية، جراحات الجهاز الهضمي، جراحات الجهاز البولي، جراحات الجهاز العضلي الهيكلي، وجراحات الجهاز الجلدي، وغيرها)، الموضوع (الإنسان والطب البيطري)، المكونات (الأجهزة، أجهزة التنفس الصناعي، أجهزة المراقبة، الأجهزة التي تُستخدم لمرة واحدة، وغيرها)، المستخدمون النهائيون (المستشفيات، العيادات التخصصية، مراكز الجراحة الخارجية، نقاط الرعاية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أجهزة التخدير

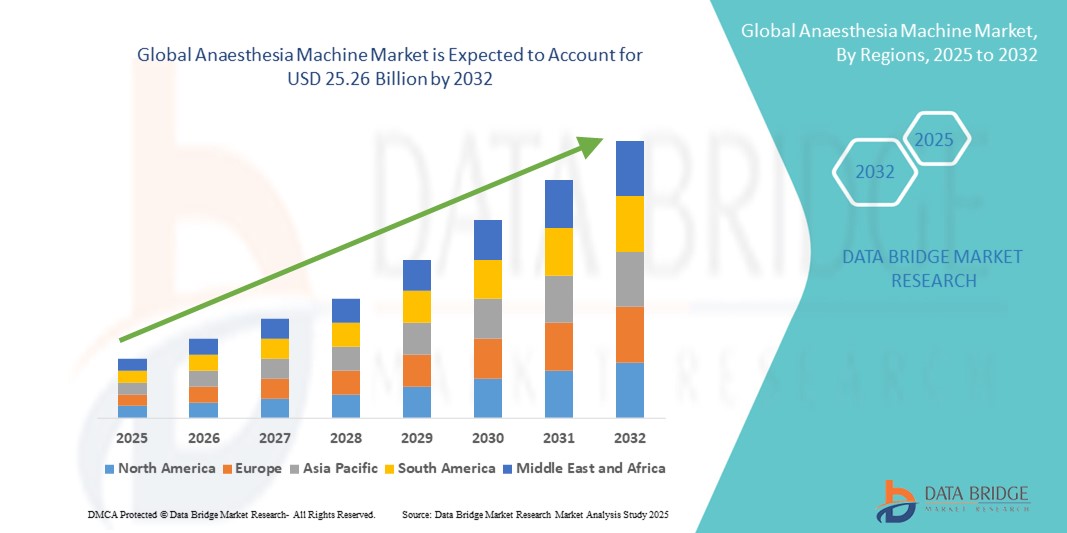

- تم تقييم حجم سوق أجهزة التخدير العالمية بـ 13.46 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 25.26 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.19٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال العدد المتزايد من الإجراءات الجراحية في جميع أنحاء العالم، وارتفاع استثمارات البنية التحتية للمستشفيات، والتقدم المستمر في أنظمة توصيل التخدير وتقنيات المراقبة

- علاوة على ذلك، فإن التركيز المتزايد على سلامة المرضى، وكفاءة غرف العمليات، ودمج الميزات الذكية والآلية في أجهزة التخدير، يدفع مقدمي الرعاية الصحية إلى اعتماد حلول تخدير متقدمة. تُسرّع هذه العوامل المتقاربة من اعتماد أجهزة التخدير، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق أجهزة التخدير

- أصبحت أجهزة التخدير، التي توفر توصيلًا متحكمًا للغازات والأبخرة المخدرة أثناء العمليات الجراحية، ضرورية بشكل متزايد في غرف العمليات الحديثة في المستشفيات ومراكز الجراحة الخارجية نظرًا لدقتها وميزات سلامة المرضى والتكامل مع أنظمة المراقبة المتقدمة.

- إن الطلب المتزايد على أجهزة التخدير مدفوع في المقام الأول بالعدد المتزايد من العمليات الجراحية في جميع أنحاء العالم، والاستثمارات المتزايدة في البنية التحتية للمستشفيات، والتركيز المتزايد على سلامة المرضى والكفاءة التشغيلية في الرعاية الجراحية.

- سيطرت أمريكا الشمالية على سوق أجهزة التخدير بأكبر حصة إيرادات بلغت 39% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للأجهزة المتطورة تكنولوجيًا، ووجود الشركات المصنعة العالمية الرائدة، مع رؤية الولايات المتحدة لنمو كبير في الإجراءات الجراحية وترقيات غرف العمليات التي تتضمن حلول التخدير الآلية والذكية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة التخدير خلال الفترة المتوقعة بسبب ارتفاع الإنفاق على الرعاية الصحية، وزيادة عدد المستشفيات والمراكز الجراحية، وتحسين الوصول إلى التقنيات الطبية الحديثة.

- سيطرت أجهزة التخدير المستقلة على سوق أجهزة التخدير بحصة بلغت 46.1% في عام 2024، مدفوعة بموثوقيتها الراسخة وقدراتها الشاملة على المراقبة وملاءمتها لمجموعة واسعة من الإجراءات الجراحية في المستشفيات.

نطاق التقرير وتجزئة سوق أجهزة التخدير

|

صفات |

رؤى رئيسية حول سوق أجهزة التخدير |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أجهزة التخدير

دمج أنظمة المراقبة والأتمتة المتقدمة

- إن الاتجاه المهم والمتسارع في سوق أجهزة التخدير العالمية هو دمج تقنيات مراقبة المرضى المتقدمة وأنظمة التوصيل الآلية، مما يعزز الدقة وسلامة المرضى والكفاءة التشغيلية في الإجراءات الجراحية.

- على سبيل المثال، تُدمج أجهزة التخدير الحديثة، مثل جهاز Aisys CS^2 من GE Healthcare، أجهزة تنفس اصطناعي آلية وأنظمة مراقبة متقدمة للغازات، مما يُمكّن أطباء التخدير من إدارة معايير متعددة بسلاسة. وبالمثل، يتميز جهاز Perseus A500 من Dräger بدعم سير عمل آلي وعرض بيانات آني، مما يُحسّن عملية اتخاذ القرارات أثناء الجراحة.

- تتيح ميزات الأتمتة والذكاء الاصطناعي في أجهزة التخدير إجراء تعديلات فورية بناءً على المؤشرات الحيوية للمريض، وتنبيهات تنبؤية للمضاعفات المحتملة، وتحسين الكفاءة في غرف العمليات. كما تتضمن بعض الطرز أنظمة تهوية مغلقة الحلقة وأنظمة توصيل تخدير تكيفية لتحسين الجرعات وتقليل الأخطاء البشرية.

- يُسهّل التكامل السلس لأجهزة التخدير مع أنظمة معلومات المستشفيات ومنصات إدارة ما حول الجراحة المراقبة المركزية للعلامات الحيوية للمريض وسير العمل الجراحي وأداء المعدات، مما يخلق بيئة جراحية أكثر تماسكًا وأمانًا

- يُعيد هذا التوجه نحو أنظمة التخدير الذكية والآلية والمترابطة صياغة توقعات المستخدمين لتكنولوجيا غرف العمليات. تُطوّر شركات مثل Mindray وDräger أجهزةً مزودة بميزات مراقبة ذكية، وجرعات آلية، وقدرات دمج مع السجلات الصحية الإلكترونية.

- يتزايد الطلب على أجهزة التخدير التي توفر مراقبة متقدمة وأتمتة وتوافقًا في التشغيل بسرعة في جميع المستشفيات والمراكز الجراحية، حيث يضع مقدمو الرعاية الصحية على رأس أولوياتهم بشكل متزايد سلامة المرضى والكفاءة والإدارة الجراحية القائمة على البيانات.

ديناميكيات سوق أجهزة التخدير

سائق

ارتفاع وتيرة العمليات الجراحية والتركيز على سلامة المرضى

- إن العدد المتزايد من العمليات الجراحية في جميع أنحاء العالم، إلى جانب التركيز المتزايد على سلامة المرضى والكفاءة التشغيلية، هو المحرك الرئيسي للطلب المتزايد على أجهزة التخدير

- على سبيل المثال، في مارس 2024، أعلنت شركة GE Healthcare عن تحسينات في منصة التخدير Aisys CS^2، والتي تتضمن مراقبة التهوية المتقدمة وتنبيهات السلامة الآلية، مما يعكس تركيز الصناعة على الرعاية الجراحية الأكثر أمانًا وكفاءة.

- مع توسع المستشفيات والمراكز الجراحية في قدرتها الاستيعابية، توفر أجهزة التخدير تحكمًا دقيقًا في توصيل المخدر، والمراقبة في الوقت الفعلي، وميزات السلامة المتكاملة، مما يوفر ميزة كبيرة على الأنظمة اليدوية القديمة.

- علاوة على ذلك، فإن الاتجاه المتزايد للجراحات البسيطة والمعقدة يتطلب أجهزة ذات مراقبة متقدمة وسير عمل آلية والتكامل مع المعدات الجراحية الأخرى

- إن الحاجة إلى أجهزة تخدير موثوقة وسهلة الاستخدام ومتقدمة تكنولوجيًا في كل من الأسواق الراسخة والناشئة لا تزال تدفع عجلة التبني، حيث تسعى مرافق الرعاية الصحية إلى إيجاد حلول تعمل على تحسين نتائج المرضى وكفاءة غرفة العمليات.

ضبط النفس/التحدي

التكاليف المرتفعة وحواجز الامتثال التنظيمي

- يشكل الاستثمار الأولي المرتفع نسبيًا المطلوب لأجهزة التخدير المتقدمة، إلى جانب تكاليف الصيانة المستمرة، تحديًا لتوسيع السوق، وخاصة في البلدان النامية أو مرافق الرعاية الصحية الأصغر حجمًا.

- على سبيل المثال، يمكن أن يؤدي التأخير في الحصول على الموافقات التنظيمية لأجهزة التخدير التي تعمل بالذكاء الاصطناعي أو الآلية إلى إبطاء عملية التبني، حتى عندما توفر التكنولوجيا سلامة أفضل للمرضى وكفاءة تشغيلية.

- بالإضافة إلى ذلك، فإن المتطلبات التنظيمية الصارمة للأجهزة الطبية، بما في ذلك الموافقات من وكالات مثل إدارة الغذاء والدواء الأمريكية، وCE، ومعايير شهادة ISO، يمكن أن تؤخر إطلاق المنتجات وتحد من دخول السوق للشركات المصنعة الجديدة.

- إن معالجة قيود التكلفة من خلال عروض المنتجات المتعددة المستويات، ونماذج التأجير، وبرامج التدريب، إلى جانب ضمان الامتثال التنظيمي، أمر بالغ الأهمية لدفع التبني على نطاق أوسع

- يؤكد المصنعون مثل Dräger و Mindray على الامتثال للمعايير الدولية ويوفرون الدعم والتدريب بعد البيع للتغلب على هذه الحواجز وبناء الثقة بين مقدمي الرعاية الصحية

- إن التغلب على تحديات التكلفة والتنظيم مع الاستمرار في الابتكار سيكون أمرًا حيويًا لتحقيق النمو المستدام في سوق أجهزة التخدير العالمية

نطاق سوق أجهزة التخدير

يتم تقسيم السوق على أساس النوع والشكل والمؤشرات والموضوع والمكونات والمستخدمين النهائيين.

- حسب النوع

يُقسّم سوق أجهزة التخدير، حسب نوعها، إلى أجهزة تخدير مستمر، وأجهزة تخدير متقطع، وغيرها. وقد هيمن قطاع أجهزة التخدير المستمر على السوق محققًا أكبر حصة إيرادات بلغت 46.5% في عام 2024. وتُفضّل المستشفيات والمراكز الجراحية هذه الأجهزة نظرًا لقدرتها على توفير توصيل مستمر لغازات التخدير خلال الإجراءات الجراحية المعقدة وطويلة الأمد، بما في ذلك جراحات الأعصاب، وجراحات القلب والأوعية الدموية، وزراعة الأعضاء. تضمن هذه الأجهزة التحكم الدقيق في تركيز الغازات، وتهوية المريض، وأجهزة إنذار السلامة الآلية، وهي أمور بالغة الأهمية في الجراحات عالية الخطورة. ويتيح دمجها مع أنظمة المراقبة المتقدمة التتبع الفوري للعلامات الحيوية للمريض ومستويات التخدير، مما يقلل من خطر حدوث المضاعفات.

من المتوقع أن يشهد قطاع أجهزة التخدير المتقطع أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد عدد عمليات العيادات الخارجية، والجراحات الخارجية، والتدخلات الطارئة. تتميز هذه الأجهزة بسهولة حملها، وفعاليتها من حيث التكلفة، وسهولة تشغيلها، مما يجعلها مناسبة لمراكز الرعاية الصحية النائية، والعيادات المتنقلة، والمستشفيات الميدانية، حيث يصعب إجراء المراقبة المستمرة.

- حسب النموذج

بناءً على الشكل، يُقسّم سوق أجهزة التخدير إلى أجهزة تخدير محمولة وأجهزة تخدير مستقلة. وقد حقق قطاع أجهزة التخدير المستقلة أكبر حصة من إيرادات السوق بنسبة 46.1% في عام 2024، بفضل ميزاته الشاملة وملاءمته لغرف العمليات في المستشفيات عالية الكثافة. تتكامل هذه الأجهزة مع أنظمة متعددة، مثل أجهزة التنفس الصناعي، وأجهزة التبخير، وأجهزة المراقبة، مما يوفر سلامة عالية للمرضى وتوصيلًا مستمرًا للتخدير. وتُفضّل هذه الأجهزة في الجراحات طويلة الأمد والمعقدة التي تتطلب دعمًا متقدمًا للتهوية والمراقبة الآلية. وتستثمر المستشفيات في هذه الأنظمة لمتانتها، وتصميمها المعياري، وتكاملها مع شبكات تكنولوجيا المعلومات في المستشفيات، مما يضمن جمعًا سلسًا للبيانات وكفاءة تشغيلية عالية.

من المتوقع أن تشهد أجهزة التخدير المحمولة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، نظرًا للطلب المتزايد عليها في مجال رعاية الطوارئ، ومراكز الرعاية المتنقلة، والعيادات البيطرية، والعمليات الميدانية النائية. يتيح تصميمها خفيف الوزن والمدمج سرعة النشر، بينما تضمن سهولة تشغيلها تقديم تخدير آمن ودقيق في بيئات الرعاية الصحية محدودة الموارد أو المتنقلة. ويتزايد استخدام الأجهزة المحمولة في وحدات الجراحة المتنقلة، وعمليات الإغاثة في حالات الكوارث، والتطبيقات البيطرية، مما يُبرز تنوعها وأهميتها.

- حسب المؤشرات

بناءً على المؤشرات، يُقسّم سوق أجهزة التخدير إلى جراحات الجهاز العصبي، وجراحات العيون والأذن والأنف، وجراحات الجهاز التنفسي، وجراحات القلب والأوعية الدموية، وجراحات الجهاز الهضمي، وجراحات الجهاز البولي، وجراحات الجهاز العضلي الهيكلي، وجراحات الجهاز الجلدي، وغيرها. هيمنت جراحات الجهاز العصبي على السوق في عام 2024 نظرًا للحاجة الماسة لإدارة دقيقة للتخدير، والمراقبة المستمرة، ودعم التنفس الصناعي خلال عمليات جراحة الأعصاب المعقدة. من المتوقع أن تشهد جراحات القلب والأوعية الدموية والجهاز التنفسي نموًا قويًا نظرًا لتزايد انتشار أمراض القلب والرئة وتعقيد التدخلات المصاحبة، والتي تتطلب تهوية متقدمة ومراقبة السلامة. تشهد جراحات العين والأذن والأنف والجهاز الهضمي والجهاز البولي والجهاز العضلي الهيكلي والجلد نموًا معتدلًا، لا سيما في العيادات الخارجية والإجراءات طفيفة التوغل، حيث تُفضّل أجهزة التخدير المدمجة والمتخصصة.

تشهد فئة "التخصصات الأخرى"، التي تشمل جراحات أمراض النساء والتوليد والأطفال، إقبالاً متزايداً خلال فترة التوقعات. ويعود هذا النمو بشكل رئيسي إلى زيادة استخدام أجهزة التخدير المحمولة وشبه الآلية في هذه الإجراءات التخصصية. وتعتمد المستشفيات ومراكز العيادات الخارجية هذه الأجهزة لضمان الدقة والسلامة والكفاءة في العمليات الجراحية التي تتطلب إدارة تخدير دقيقة. ويؤدي ارتفاع عدد العمليات الجراحية في جميع التخصصات إلى زيادة الطلب على حلول التخدير متعددة الاستخدامات. بالإضافة إلى ذلك، يدعم التطوير المستمر للبنية التحتية للمستشفيات وتوسيع المرافق الجراحية اعتماد الأجهزة المتطورة.

- حسب الموضوع

بناءً على الموضوع، يُقسّم السوق إلى تطبيقات بشرية وبيطرية. وقد شكّل قطاع الطب البشري أكبر حصة من الإيرادات في عام ٢٠٢٤ بفضل توسع البنية التحتية للمستشفيات، وارتفاع أعداد العمليات الجراحية، والتطورات التكنولوجية في الرعاية ما قبل الجراحة. تُفضّل المستشفيات والعيادات التخصصية والمراكز الجراحية الأجهزة المزوّدة بمراقبة آلية، ودعم تنفس صناعي متكامل، وأجهزة إنذار سلامة، لضمان سلامة المرضى أثناء العمليات الجراحية المعقدة.

من المتوقع أن يشهد قطاع الطب البيطري نموًا سريعًا بين عامي 2025 و2032، مدفوعًا بارتفاع معدلات امتلاك الحيوانات الأليفة، وتوسع خدمات الرعاية الصحية البيطرية، واعتماد الإجراءات الجراحية المتقدمة للحيوانات. تتطلب التطبيقات البيطرية أجهزة قادرة على التعامل مع الحيوانات الصغيرة والكبيرة، مع إعطاء جرعات تخدير دقيقة، وتمكين المراقبة الفورية لضمان السلامة. كما يُعزز نمو الرعاية الصحية البيطرية العيادات البيطرية المتنقلة والمستشفيات التخصصية، التي تتطلب أجهزة تخدير محمولة ومتعددة الاستخدامات للعمليات الميدانية.

- حسب المكونات

بناءً على مكوناتها، تُقسّم السوق إلى آلات، وأجهزة تنفس صناعي، وأجهزة مراقبة، وأدوات طبية للاستخدام مرة واحدة، وغيرها. وسيُهيمن قطاع الآلات على السوق في عام 2024، إذ يُشكّل المكون الأساسي الذي يضمن دقة واستمرارية وسلامة التخدير. ومن المتوقع أن تشهد أجهزة المراقبة وأجهزة التنفس الصناعي نموًا قويًا بفضل التركيز المتزايد على سلامة المرضى، والمراقبة الآنية، والتكامل مع أنظمة التخدير الآلية. وتُدرّ الأدوات الطبية للاستخدام مرة واحدة، مثل دوائر التنفس، والمرشحات، والأقنعة، والأنابيب، إيرادات متكررة، وتُحافظ على النظافة، ومكافحة العدوى، وكفاءة التشغيل.

تشمل فئة "العناصر الأخرى" في مكونات أجهزة التخدير أجهزة التبخير، وأنظمة الشفط، وملحقات السلامة المتنوعة، والتي تلعب جميعها دورًا حاسمًا في تعزيز موثوقية وسلامة وأداء التخدير بشكل عام. تضمن هذه المكونات دقة توزيع الغاز، وإدارة النفايات بكفاءة، والالتزام ببروتوكولات السلامة أثناء العمليات الجراحية. يتزايد استثمار المستشفيات في الأنظمة المعيارية والقابلة للترقية، مما يتيح سهولة استبدال أو تحسين المكونات الفردية مع تطور التكنولوجيا. كما يُساعد هذا النهج المعياري على إطالة عمر أجهزة التخدير مع الحفاظ على معايير أداء عالية. علاوة على ذلك، فإن التركيز على الامتثال للوائح التنظيمية والالتزام بمعايير السلامة أثناء الجراحة يُلزم مقدمي الرعاية الصحية باعتماد مكونات عالية الجودة.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، ومراكز جراحية متنقلة، ومرافق رعاية صحية، وغيرها. هيمنت المستشفيات على سوق أجهزة التخدير في عام ٢٠٢٤ لعدة عوامل رئيسية. يُولّد ارتفاع حجم العمليات الجراحية في المستشفيات طلبًا مستمرًا على أجهزة تخدير موثوقة ومتطورة. تُجري هذه المرافق عمليات جراحية معقدة، مثل جراحات الأعصاب، وجراحات القلب والأوعية الدموية، وزراعة الأعضاء، والتي تتطلب توصيلًا مستمرًا ودقيقًا لغازات التخدير.

من المتوقع أن تشهد مراكز الجراحة الخارجية والعيادات التخصصية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد عدد جراحات العيادات الخارجية، والإجراءات الجراحية طفيفة التوغل، والطلب على أجهزة التخدير المحمولة. وتعتمد مرافق الرعاية الصحية، مثل وحدات الاستجابة للطوارئ ومرافق الرعاية الصحية المتنقلة، بشكل متزايد على الأجهزة المدمجة لضمان سلامة المرضى، وسرعة التدخل، وكفاءة التشغيل. وتشهد فئة "الآخرين"، بما في ذلك مؤسسات البحث والمستشفيات البيطرية، نموًا بفضل الإجراءات الجراحية المتخصصة، والدراسات التجريبية، وبرامج التدريب الجراحي.

تحليل إقليمي لسوق أجهزة التخدير

- سيطرت أمريكا الشمالية على سوق أجهزة التخدير بأكبر حصة إيرادات بلغت 39% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للأجهزة المتطورة تكنولوجيًا، ووجود الشركات المصنعة العالمية الرائدة

- تعطي المستشفيات والمراكز الجراحية في المنطقة الأولوية للأجهزة ذات أنظمة المراقبة المتكاملة وسير العمل الآلية وميزات السلامة المتقدمة لتعزيز نتائج المرضى وكفاءة التشغيل

- يتم دعم التبني الواسع النطاق أيضًا من خلال الإنفاق المرتفع على الرعاية الصحية، والمتخصصين الطبيين المهرة، والمبادرات الحكومية التي تشجع على تحديث غرف العمليات، وإنشاء أجهزة التخدير كمكون أساسي في الرعاية الجراحية في كل من مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق أجهزة التخدير في الولايات المتحدة

استحوذ سوق أجهزة التخدير في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية في عام 2024، مدفوعًا بالعدد الكبير من العمليات الجراحية، والبنية التحتية المتطورة للمستشفيات، والاعتماد المبكر على الأجهزة الطبية المتطورة تقنيًا. ويولي مقدمو الرعاية الصحية أولوية متزايدة للأجهزة المزودة بأنظمة مراقبة متكاملة، وأجهزة تهوية آلية، وميزات أمان ذكية لتحسين نتائج المرضى وكفاءة العمليات. ويساهم التوجه المتزايد نحو تحديث غرف العمليات، إلى جانب المبادرات الحكومية الداعمة لتحديث المرافق الجراحية، في تعزيز نمو السوق.

نظرة عامة على سوق أجهزة التخدير في أوروبا

من المتوقع أن يشهد سوق أجهزة التخدير في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بلوائح الرعاية الصحية الصارمة، وزيادة حجم العمليات الجراحية، وزيادة الاستثمارات في البنية التحتية للمستشفيات. ويزداد الاعتماد على هذه الأجهزة بفضل دمج أجهزة التخدير المتطورة في المستشفيات العامة والخاصة، مما يوفر الدقة والسلامة والكفاءة التشغيلية. وتشهد الدول ذات أنظمة الرعاية الصحية الراسخة، مثل فرنسا وإيطاليا، طلبًا متزايدًا في المستشفيات متعددة التخصصات ومراكز الجراحة الخارجية.

نظرة عامة على سوق أجهزة التخدير في المملكة المتحدة

من المتوقع أن ينمو سوق أجهزة التخدير في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتزايد عدد العمليات الجراحية، والتركيز على سلامة المرضى، واعتماد التقنيات الجراحية الذكية. وتعمل المستشفيات والعيادات التخصصية بشكل متزايد على تحديث غرف العمليات بأنظمة تخدير آلية وميزات مراقبة متقدمة. علاوة على ذلك، من المتوقع أن يدعم تزايد الوعي بسلامة العمليات الجراحية، إلى جانب الاستثمارات في تكنولوجيا الرعاية الصحية، نمو السوق.

نظرة عامة على سوق أجهزة التخدير في ألمانيا

من المتوقع أن يشهد سوق أجهزة التخدير في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، والتركيز على السلامة الجراحية، واعتماد أجهزة تخدير متطورة تقنيًا. ويعزز تركيز ألمانيا على الرعاية الصحية الدقيقة والابتكار اعتماد هذه الأجهزة في المستشفيات والعيادات التخصصية ومراكز الجراحة الخارجية. ويتزايد استخدام أنظمة معلومات المستشفيات وأنظمة التهوية الآلية، مما يدعم الكفاءة وسلامة المرضى.

نظرة عامة على سوق أجهزة التخدير في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة التخدير في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 25% خلال الفترة 2025-2032، مدفوعًا بارتفاع أعداد العمليات الجراحية، وتطور البنية التحتية للرعاية الصحية، وتزايد الوعي بسلامة العمليات الجراحية في دول مثل الصين واليابان والهند. وتساهم المبادرات الحكومية التي تشجع على تحديث الرعاية الصحية، إلى جانب زيادة الاستثمارات في المستشفيات الذكية ومراكز الجراحة الخارجية، في تعزيز تبني السوق. كما أن تزايد توافر أجهزة التخدير منخفضة التكلفة، وقدرات التصنيع المحلية، يُحسّنان من إمكانية الوصول إليها في جميع أنحاء المنطقة.

نظرة عامة على سوق أجهزة التخدير في اليابان

يشهد سوق أجهزة التخدير في اليابان نموًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، وتزايد عدد العمليات الجراحية، والاعتماد الكبير على الأجهزة الطبية الذكية. وتركز المستشفيات والمراكز الجراحية على الدقة والأتمتة والمراقبة الآنية، مما يعزز الطلب على أجهزة التخدير المتكاملة. علاوة على ذلك، من المتوقع أن يؤدي ارتفاع نسبة كبار السن في اليابان إلى زيادة الطلب على الأجهزة التي تعزز سلامة المرضى وتُسهّل الرعاية الجراحية الفعالة في المستشفيات ومرافق العيادات الخارجية.

نظرة عامة على سوق أجهزة التخدير في الهند

استحوذ سوق أجهزة التخدير في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع السريع في البنية التحتية للرعاية الصحية، وتزايد عدد العمليات الجراحية، والاعتماد الكبير على التقنيات الطبية الحديثة. وتعمل المستشفيات والعيادات التخصصية ومراكز الجراحة الخارجية على تحديث غرف العمليات بشكل متزايد بأجهزة تخدير متطورة. وتُعدّ المبادرات الحكومية الرامية إلى تعزيز الوصول إلى الرعاية الصحية، إلى جانب توافر الأجهزة بأسعار معقولة والتصنيع المحلي، عوامل رئيسية تدفع نمو السوق في الهند.

حصة سوق أجهزة التخدير

إن صناعة أجهزة التخدير يقودها في المقام الأول شركات راسخة، بما في ذلك:

- Drägerwerk AG & Co. KGaA (ألمانيا)

- GE Healthcare (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- فيشر آند بايكل للرعاية الصحية (نيوزيلندا)

- ميدترونيك (أيرلندا)

- ميندراي الطبية الدولية (الصين)

- ب. براون إس إي (ألمانيا)

- سميثز ميديكال (المملكة المتحدة)

- شركة تليفليكس المحدودة (الولايات المتحدة)

- شركة نيهون كوهدن (اليابان)

- ماكيه (مجموعة جيتينجي) (ألمانيا)

- شركة بينلون المحدودة (المملكة المتحدة)

- سبيس لابس للرعاية الصحية (الولايات المتحدة)

- شركة بكين أيون ميد المحدودة (الصين)

- شركة شنتشن كومين للأدوات الطبية المحدودة (الصين)

- شركة هاير الطبية (ألمانيا)

- شركة سوبرا للتخدير والابتكارات (الولايات المتحدة)

- Dameca A/S (الدنمارك)

- شركة ميدمارك (الولايات المتحدة)

- شيرانا الطبية (سلوفاكيا)

ما هي التطورات الأخيرة في سوق أجهزة التخدير العالمية؟

- في يونيو 2025، كشف باحثون إيرانيون عن أول جهاز تخدير في البلاد مزود بذكاء اصطناعي قادر على تحليل التنفس آنيًا. يمثل هذا الابتكار إنجازًا هامًا في التحول الذكي لمعدات المستشفيات، مما يقلل الاعتماد على الأجهزة الطبية المتقدمة المستوردة.

- في مايو 2025، عرضت بينلون مجموعتها من أجهزة التخدير، وأجهزة مراقبة المرضى، وملحقاتها في معرض يوروأنيسثيسيا في لشبونة، البرتغال. مثّل هذا الحدث عودة بينلون إلى أحد أكبر المؤتمرات العلمية وأكثرها تأثيرًا في مجال التخدير في العالم، حيث عرضت أحدث ابتكاراتها في تكنولوجيا التخدير.

- في أبريل 2025، وافقت شركة سيمنز للرعاية الصحية على استخدام جهاز التخدير Penlon Prima 451 MRI مع أنظمة التصوير بالرنين المغناطيسي 7 تسلا. يضمن هذا الاعتماد قدرة الأطباء على استخدام الجهاز حتى خط 1000 جاوس دون التأثير على وظائف أنظمة التصوير بالرنين المغناطيسي، مما يعزز السلامة والكفاءة في الإجراءات الموجهة بالرنين المغناطيسي.

- في أكتوبر 2024، أطلقت مايندراي رسميًا نظام التخدير الجديد A3 في أوروبا. يجمع هذا النظام، الذي يُضاف إلى سلسلة مايندراي A، بين التكنولوجيا المتقدمة والتصميم القابل للتكيف في حجم صغير، مما يُمكّن فرق التخدير من تقديم رعاية مثالية في مختلف البيئات السريرية. يتضمن نظام A3 ميزات مثل مقياس التدفق الرقمي، ووحدات غاز ثاني أكسيد الكربون وغاز التخدير، وتقنية القنية الأنفية عالية التدفق (HFNC)، مما يعكس التوجه نحو أجهزة أكثر تنوعًا وترابطًا.

- في مايو 2022، أطلقت شركة فيشر آند بايكل للرعاية الصحية المحدودة منتجين جديدين لتطبيقات التخدير: مفتاح Optiflow وموصلات Optiflow Trace الأنفية عالية التدفق. يُوسّع هذا التطوير عروض الشركة في قطاع دعم الجهاز التنفسي بالمستشفيات من خلال توفير واجهات جديدة مصممة خصيصًا للاستخدام أثناء التخدير العام والتخدير الإجرائي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أجهزة التخدير العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق أجهزة التخدير العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق أجهزة التخدير العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل البستال

5.2 قوى بورتر الخمس

6 رؤى حول الصناعة

7 الإطار التنظيمي في العالم

8 سوق أجهزة التخدير العالمية، حسب نوع المنتج

8.1 نظرة عامة

8.2 أجهزة التخدير المستمر

8.2.1 حسب الوسيلة

8.2.1.1. محمول

8.2.1.1.1. القيمة السوقية (مليون دولار أمريكي)

8.2.1.1.2. حجم السوق (وحدات)

٨.٢.١.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.2.1.2. مستقل

8.2.1.2.1. القيمة السوقية (مليون دولار أمريكي)

8.2.1.2.2. حجم السوق (وحدات)

٨.٢.١.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.2.2 بواسطة مقياس التدفق

8.2.2.1. مقياس تدفق واحد

8.2.2.1.1. القيمة السوقية (مليون دولار أمريكي)

8.2.2.1.2. حجم السوق (وحدات)

٨.٢.٢.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.2.2.2. مقياس التدفق المزدوج

٨.٢.٢.٢.١. القيمة السوقية (مليون دولار أمريكي)

8.2.2.2.2. حجم السوق (وحدات)

٨.٢.٢.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.2.2.3. مقياس تدفق N20/O2

8.2.2.3.1. القيمة السوقية (مليون دولار أمريكي)

8.2.2.3.2. حجم السوق (وحدات)

٨.٢.٢.٣.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.2.3 حسب الموضوع

8.2.3.1. الإنسان

8.2.3.1.1. القيمة السوقية (مليون دولار أمريكي)

8.2.3.1.2. حجم السوق (وحدات)

٨.٢.٣.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.2.3.2. الطب البيطري

8.2.3.2.1. القيمة السوقية (مليون دولار أمريكي)

8.2.3.2.2. حجم السوق (وحدات)

٨.٢.٣.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.3 أجهزة التخدير المتقطع

8.3.1 حسب الوسيلة

8.3.1.1. محمول

8.3.1.1.1. القيمة السوقية (مليون دولار أمريكي)

8.3.1.1.2. حجم السوق (وحدات)

8.3.1.1.3. متوسط سعر البيع (بالدولار الأمريكي)

8.3.1.2. مستقل

8.3.1.2.1. القيمة السوقية (مليون دولار أمريكي)

8.3.1.2.2. حجم السوق (وحدات)

8.3.1.2.3. متوسط سعر البيع (بالدولار الأمريكي)

8.3.2 بواسطة مقياس التدفق

8.3.2.1. مقياس تدفق واحد

8.3.2.1.1. القيمة السوقية (مليون دولار أمريكي)

8.3.2.1.2. حجم السوق (وحدات)

8.3.2.1.3. متوسط سعر البيع (بالدولار الأمريكي)

8.3.2.2. مقياس التدفق المزدوج

8.3.2.2.1. القيمة السوقية (مليون دولار أمريكي)

8.3.2.2.2. حجم السوق (وحدات)

8.3.2.2.3. متوسط سعر البيع (بالدولار الأمريكي)

8.3.2.3. مقياس تدفق N20/O2

8.3.2.3.1. القيمة السوقية (مليون دولار أمريكي)

8.3.2.3.2. حجم السوق (وحدات)

٨.٣.٢.٣.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.3.3 حسب الموضوع

8.3.3.1. الإنسان

8.3.3.1.1. القيمة السوقية (مليون دولار أمريكي)

8.3.3.1.2. حجم السوق (وحدات)

٨.٣.٣.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.3.3.2. الطب البيطري

8.3.3.2.1. القيمة السوقية (مليون دولار أمريكي)

8.3.3.2.2. حجم السوق (وحدات)

٨.٣.٣.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

8.4 آخرون

9 سوق أجهزة التخدير العالمية، حسب النوع

9.1 نظرة عامة

9.2 محمول

9.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.2 حجم السوق (وحدات)

9.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.3 مستقل

9.3.1 القيمة السوقية (مليون دولار أمريكي)

9.3.2 حجم السوق (وحدات)

9.3.3 متوسط سعر البيع (بالدولار الأمريكي)

10 سوق أجهزة التخدير العالمية، حسب المكونات

10.1 نظرة عامة

10.2 الآلات

10.2.1 القيمة السوقية (مليون دولار أمريكي)

10.2.2 حجم السوق (وحدات)

10.2.3 متوسط سعر البيع (بالدولار الأمريكي)

10.3 أجهزة التنفس الصناعي

10.3.1 القيمة السوقية (مليون دولار أمريكي)

10.3.2 حجم السوق (وحدات)

10.3.3 متوسط سعر البيع (بالدولار الأمريكي)

10.4 شاشات

10.4.1 القيمة السوقية (مليون دولار أمريكي)

10.4.2 حجم السوق (وحدات)

10.4.3 متوسط سعر البيع (بالدولار الأمريكي)

10.5 نظام التسليم

10.5.1 القيمة السوقية (مليون دولار أمريكي)

10.5.2 حجم السوق (وحدات)

10.5.3 متوسط سعر البيع (بالدولار الأمريكي)

10.6 آخرون

11 سوق أجهزة التخدير العالمية، حسب مقياس التدفق

11.1 نظرة عامة

11.2 مقياس تدفق واحد

11.3 مقياس التدفق المزدوج

11.4 مقياس التدفق N20/02

12 سوق أجهزة التخدير العالمية، حسب المؤشرات

12.1 نظرة عامة

12.2 جراحات الجهاز العصبي

12.2.1 محمول

12.2.2 مستقل

12.3 جراحات العيون والأذن والأنف

12.3.1 محمول

12.3.2 مستقل

12.4 جراحات الجهاز التنفسي

12.4.1 محمول

12.4.2 مستقل

12.5 جراحات الجهاز القلبي الوعائي

12.5.1 محمول

12.5.2 مستقل

12.6 جراحات الجهاز الهضمي

12.6.1 محمول

12.6.2 مستقل

12.7 جراحات الجهاز البولي

12.7.1 محمول

12.7.2 مستقل

12.8 جراحات الجهاز العضلي الهيكلي

12.8.1 محمول

12.8.2 مستقل

12.9 جراحات الجهاز الجلدي

12.9.1 محمول

12.9.2 مستقل

12.1 آخرون

13 سوق أجهزة التخدير العالمية، حسب الموضوع

13.1 نظرة عامة

13.2 الإنسان

13.2.1 محمول

13.2.2 مستقل

13.3 الطب البيطري

13.3.1 محمول

13.3.2 مستقل

14 سوق أجهزة التخدير العالمية، حسب الوضع

14.1 نظرة عامة

14.2 دليل

14.3 أوتوماتيكي

15 سوق أجهزة التخدير العالمية، حسب العمر

15.1 نظرة عامة

15.2 البالغين

15.3 طب الأطفال

15.4 حديثي الولادة

16 سوق أجهزة التخدير العالمية، حسب المستخدم النهائي

16.1 نظرة عامة

16.2 المستشفيات

16.3 العيادات التخصصية

16.4 مراكز الجراحة الخارجية

16.5 الرعاية المنزلية

16.6 آخرون

17 سوق أجهزة التخدير العالمية، حسب قناة التوزيع

17.1 نظرة عامة

17.2 العطاءات المباشرة

17.3 مبيعات التجزئة

17.4 آخرون

18 سوق أجهزة التخدير العالمية، تحليل SWOT وDBR

19 سوق أجهزة التخدير العالمية، مشهد الشركة

19.1 تحليل أسهم الشركة: عالميًا

19.2 تحليل أسهم الشركة: أمريكا الشمالية

19.3 تحليل أسهم الشركة: أوروبا

19.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

19.5 عمليات الدمج والاستحواذ

19.6 تطوير المنتجات الجديدة والموافقات عليها

19.7 التوسعات

19.8 التغييرات التنظيمية

19.9 الشراكة والتطورات الاستراتيجية الأخرى

20 سوق أجهزة التخدير العالمية، حسب المنطقة

السوق العالمية لآلات التخدير (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

20.1 أمريكا الشمالية

20.1.1 الولايات المتحدة

20.1.2 كندا

20.1.3 المكسيك

20.2 أوروبا

20.2.1 ألمانيا

20.2.2 فرنسا

20.2.3 المملكة المتحدة

20.2.4 المجر

20.2.5 ليتوانيا

20.2.6 النمسا

20.2.7 أيرلندا

20.2.8 النرويج

20.2.9 بولندا

20.2.10 إيطاليا

20.2.11 إسبانيا

20.2.12 روسيا

20.2.13 تركيا

20.2.14 هولندا

20.2.15 سويسرا

20.2.16 بقية أوروبا

20.3 منطقة آسيا والمحيط الهادئ

20.3.1 اليابان

20.3.2 الصين

20.3.3 كوريا الجنوبية

20.3.4 الهند

20.3.5 سنغافورة

20.3.6 تايلاند

20.3.7 إندونيسيا

20.3.8 ماليزيا

20.3.9 الفلبين

20.3.10 أستراليا

20.3.11 نيوزيلندا

20.3.12 فيتنام

20.3.13 تايوان

20.3.14 بقية منطقة آسيا والمحيط الهادئ

20.4 أمريكا الجنوبية

20.4.1 البرازيل

20.4.2 الأرجنتين

20.4.3 بقية أمريكا الجنوبية

20.5 الشرق الأوسط وأفريقيا

20.5.1 جنوب أفريقيا

20.5.2 مصر

20.5.3 البحرين

20.5.4 الإمارات العربية المتحدة

20.5.5 الكويت

20.5.6 عُمان

20.5.7 قطر

20.5.8 المملكة العربية السعودية

20.5.9 بقية الشرق الأوسط وأفريقيا

20.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

21 سوق أجهزة التخدير العالمية، نبذة عن الشركة

21.1 شركة دراجرويرك إيه جي وشركاه

21.1.1 نظرة عامة على الشركة

21.1.2 تحليل الإيرادات

21.1.3 التواجد الجغرافي

21.1.4 محفظة المنتجات

21.1.5 التطورات الأخيرة

21.2 شركة فيشر آند بايكل للرعاية الصحية المحدودة.

21.2.1 نظرة عامة على الشركة

21.2.2 تحليل الإيرادات

21.2.3 التواجد الجغرافي

21.2.4 محفظة المنتجات

21.2.5 التطورات الأخيرة

21.3 جنرال إلكتريك للرعاية الصحية.

21.3.1 نظرة عامة على الشركة

21.3.2 تحليل الإيرادات

21.3.3 التواجد الجغرافي

21.3.4 محفظة المنتجات

21.3.5 التطورات الأخيرة

21.4 ميدترونيك

21.4.1 نظرة عامة على الشركة

21.4.2 تحليل الإيرادات

21.4.3 التواجد الجغرافي

21.4.4 محفظة المنتجات

21.4.5 التطورات الأخيرة

21.5 سميثز الطبية

21.5.1 نظرة عامة على الشركة

21.5.2 تحليل الإيرادات

21.5.3 التواجد الجغرافي

21.5.4 محفظة المنتجات

21.5.5 التطورات الأخيرة

21.6 شركة شنتشن ميندراي للإلكترونيات الطبية الحيوية

21.6.1 نظرة عامة على الشركة

21.6.2 تحليل الإيرادات

21.6.3 التواجد الجغرافي

21.6.4 محفظة المنتجات

21.6.5 التطورات الأخيرة

21.7 GETYNGE AB

21.7.1 نظرة عامة على الشركة

21.7.2 تحليل الإيرادات

21.7.3 التواجد الجغرافي

21.7.4 محفظة المنتجات

21.7.5 التطورات الأخيرة

21.8 دري الطبية

21.8.1 نظرة عامة على الشركة

21.8.2 تحليل الإيرادات

21.8.3 التواجد الجغرافي

21.8.4 محفظة المنتجات

21.8.5 التطورات الأخيرة

21.9 شركة ميدمارك

21.9.1 نظرة عامة على الشركة

21.9.2 تحليل الإيرادات

21.9.3 التواجد الجغرافي

21.9.4 محفظة المنتجات

21.9.5 التطورات الأخيرة

21.1 شركة شنتشن كومن للأدوات الطبية المحدودة

21.10.1 نظرة عامة على الشركة

21.10.2 تحليل الإيرادات

21.10.3 التواجد الجغرافي

21.10.4 محفظة المنتجات

21.10.5 التطورات الأخيرة

21.11 شركة هاير الطبية

21.11.1 نظرة عامة على الشركة

21.11.2 تحليل الإيرادات

21.11.3 التواجد الجغرافي

21.11.4 محفظة المنتجات

21.11.5 التطورات الأخيرة

21.12 داميكا

21.12.1 نظرة عامة على الشركة

21.12.2 تحليل الإيرادات

21.12.3 التواجد الجغرافي

21.12.4 محفظة المنتجات

21.12.5 التطورات الأخيرة

21.13 إنفينيوم الطبية

21.13.1 نظرة عامة على الشركة

21.13.2 تحليل الإيرادات

21.13.3 التواجد الجغرافي

21.13.4 محفظة المنتجات

21.13.5 التطورات الأخيرة

21.14 KONINKLIJKE PHILIPS NV

21.14.1 نظرة عامة على الشركة

21.14.2 تحليل الإيرادات

21.14.3 التواجد الجغرافي

21.14.4 محفظة المنتجات

21.14.5 التطورات الأخيرة

21.15 شركة بينلون المحدودة

21.15.1 نظرة عامة على الشركة

21.15.2 تحليل الإيرادات

21.15.3 التواجد الجغرافي

21.15.4 محفظة المنتجات

21.15.5 التطورات الأخيرة

21.16 شركة لوينشتاين الطبية المحدودة في المملكة المتحدة.

21.16.1 نظرة عامة على الشركة

21.16.2 تحليل الإيرادات

21.16.3 التواجد الجغرافي

21.16.4 محفظة المنتجات

21.16.5 التطورات الأخيرة

21.17 قوة الشفاء

21.17.1 نظرة عامة على الشركة

21.17.2 تحليل الإيرادات

21.17.3 التواجد الجغرافي

21.17.4 محفظة المنتجات

21.17.5 التطورات الأخيرة

21.18 شنغهاي HUIFENG MEDICAL INSTRUMENT CO., LTD.

21.18.1 نظرة عامة على الشركة

21.18.2 تحليل الإيرادات

21.18.3 التواجد الجغرافي

21.18.4 محفظة المنتجات

21.18.5 التطورات الأخيرة

21.19 أكسنت الطبية

21.19.1 نظرة عامة على الشركة

21.19.2 تحليل الإيرادات

21.19.3 التواجد الجغرافي

21.19.4 محفظة المنتجات

21.19.5 التطورات الأخيرة

21.2 شركة بكين أيون ميد المحدودة

21.20.1 نظرة عامة على الشركة

21.20.2 تحليل الإيرادات

21.20.3 التواجد الجغرافي

21.20.4 محفظة المنتجات

21.20.5 التطورات الأخيرة

21.21 شركة شفابي زيورخ المحدودة

21.21.1 نظرة عامة على الشركة

21.21.2 تحليل الإيرادات

21.21.3 التواجد الجغرافي

21.21.4 محفظة المنتجات

21.21.5 التطورات الأخيرة

21.22 BPL تقنيات طبية

21.22.1 نظرة عامة على الشركة

21.22.2 تحليل الإيرادات

21.22.3 التواجد الجغرافي

21.22.4 محفظة المنتجات

21.22.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها بناءً على طلبكم.

22 الخاتمة

23 استبيان

24 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.