Global Anaplastic Astrocytoma Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.50 Billion

USD

2.39 Billion

2025

2033

USD

1.50 Billion

USD

2.39 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.39 Billion | |

| % | |

|

تجزئة سوق علاج الأورام النجمية اللاأرومية العالمية، حسب نوع المنتج (عوامل الألكلة، مثبطات الكيناز، وغيرها)، العلاج (تيمودار، الجراحة، العلاج الإشعاعي، والعلاج الكيميائي)، التشخيص ( التصوير بالرنين المغناطيسيالتصوير المقطعي المحوسب ، الأشعة السينية، الخزعة)، التطبيق (مرحلة ما قبل التسجيل ومرحلة التجربة السريرية)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج الورم النجمي اللاأرومي

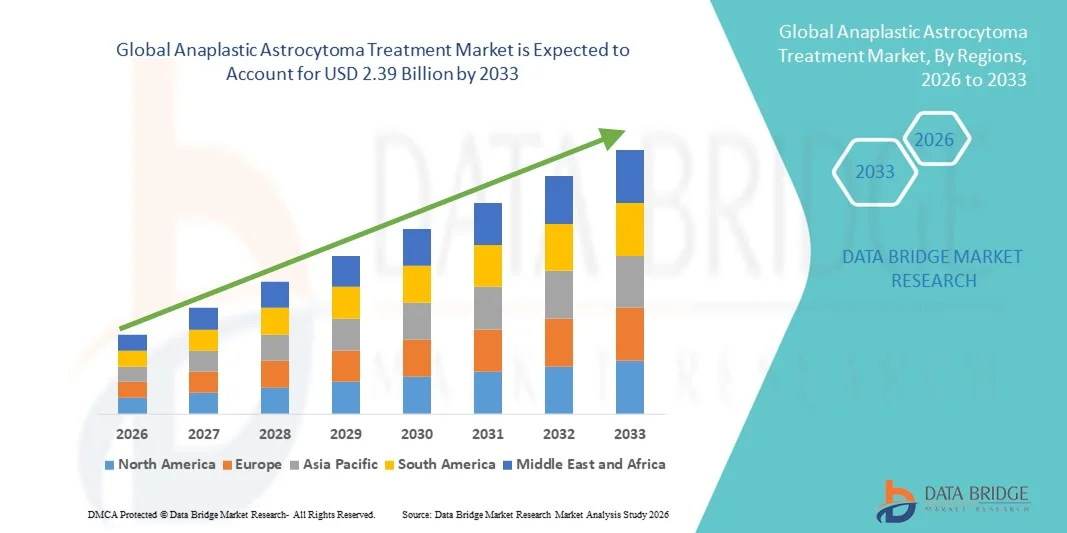

- تم تقدير حجم سوق علاج الأورام النجمية اللاأرومية العالمية بنحو 1.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.39 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.00٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد للوسائل العلاجية المتقدمة والتقدم التكنولوجي في علم الأورام، مما يؤدي إلى تحسين التشخيص ودقة العلاج ونتائج المرضى في حالة الورم النجمي اللاأرومي.

- علاوة على ذلك، فإن الوعي المتزايد لدى المرضى، والانتشار المتزايد لأورام الجهاز العصبي المركزي، والطلب المتزايد على خيارات العلاج الفعالة والمستهدفة وغير الجراحية، كلها عوامل تدفع إلى زيادة استخدام حلول علاج الأورام النجمية اللاأرومية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق علاج الأورام النجمية اللاأرومية

- يشهد سوق علاج الأورام النجمية اللاأرومية نموًا كبيرًا، مدفوعًا بالاعتماد المتزايد على الوسائل العلاجية المتقدمة مثل العلاج الإشعاعي الدقيق والعلاج الكيميائي المستهدف والابتكارات الجراحية، إلى جانب التحسينات في تقنيات التشخيص والعلاج التي تعزز نتائج المرضى.

- إن الانتشار المتزايد لأورام الجهاز العصبي المركزي، ووعي المرضى المتزايد بخيارات العلاج، والاستثمار المتزايد في البنية التحتية للرعاية الصحية للأورام، كلها عوامل تعمل على تغذية الطلب على حلول فعالة لعلاج الأورام النجمية اللاأرومية في الأسواق العالمية.

- هيمنت أمريكا الشمالية على سوق علاج الأورام النجمية الكشمية، محققةً أكبر حصة إيرادات بلغت 38.7% بحلول عام 2025، مدعومةً ببنية تحتية عريقة للرعاية الصحية، واعتماد واسع النطاق على علاجات الأورام المتقدمة، وحضور قوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية. وتتصدر الولايات المتحدة السوق الإقليمية بفضل اعتمادها المبكر للعلاجات المبتكرة، وجهودها البحثية والتطويرية القوية، ومبادراتها الحكومية الداعمة لرعاية مرضى السرطان.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الأورام النجمية اللاأرومية خلال الفترة المتوقعة، مدفوعة بزيادة الإنفاق على الرعاية الصحية، وزيادة الوعي بخيارات علاج السرطان، وتوسيع نطاق الوصول إلى طرق العلاج المتقدمة في دول مثل الصين والهند.

- هيمن قطاع مرحلة التجارب السريرية على حصة الإيرادات بنسبة 52.1% في عام 2025، مدفوعًا بالعدد الكبير من التجارب الجارية التي تقيم عوامل العلاج الكيميائي الجديدة والعلاجات المستهدفة والأنظمة العلاجية المركبة لسرطان الخلايا النجمية اللاأرومية.

نطاق التقرير وتجزئة سوق علاج الأورام النجمية اللاأرومية

|

صفات |

رؤى رئيسية حول سوق علاج الورم النجمي اللاأرومي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج الأورام النجمية اللاأرومية

التطورات في العلاجات المستهدفة وأساليب العلاج الشخصية

- من الاتجاهات المهمة في سوق علاج الأورام النجمية الكشمية العالمية التطور المتزايد واعتماد العلاجات الموجهة، بما في ذلك عوامل العلاج الكيميائي الجديدة، والعلاج المناعي، والعلاجات الموجهة جزيئيًا. تُحسّن هذه التطورات نتائج المرضى، وتُحسّن معدلات البقاء على قيد الحياة، وتُقلل من الآثار الجانبية الجهازية المرتبطة بالعلاج الكيميائي التقليدي.

- أصبحت أساليب الطب الشخصي، الموجهة بالملف الجيني والجزيئي للأورام، ممارسة قياسية في مراكز الأورام الرائدة

- على سبيل المثال، في عام 2023، أظهرت دراسة سريرية في Mayo Clinic تحسنًا في معدلات الاستجابة لدى مرضى الأورام النجمية الأرومية الذين يتلقون علاجًا تم اختياره بناءً على ملف تعريف الورم الجزيئي، مما يسلط الضوء على فعالية الأساليب الشخصية

- تركز مؤسسات البحث وشركات التكنولوجيا الحيوية على طرق العلاج المبتكرة مثل العلاجات المركبة وتقنيات العلاج الإشعاعي الدقيق، والتي تهدف إلى تعظيم السيطرة على الورم مع تقليل الضرر الذي يلحق بالأنسجة السليمة.

- إن التركيز المتزايد على التشخيص المبكر والاختبارات الجزيئية ومسارات الرعاية المتكاملة يدفع الابتكار في استراتيجيات العلاج ويؤثر على عملية اتخاذ القرارات السريرية لسرطان الخلايا النجمية اللاأرومية

ديناميكيات سوق علاج الأورام النجمية اللاأرومية

سائق

ارتفاع معدل الإصابة بالورم النجمي اللاأرومي وزيادة الاستثمارات في الرعاية الصحية

- يُعدّ الانتشار المتزايد لأورام الدماغ العدوانية، وخاصةً الأورام النجمية الكشمية، محركًا رئيسيًا لنمو السوق. يُمكّن الوعي المُحسّن وتقنيات التشخيص المُتقدمة من الكشف المُبكر والتدخل في الوقت المُناسب، مما يُعزز بدوره الطلب على خيارات علاجية فعّالة.

- يؤدي توسيع البنية التحتية للرعاية الصحية وزيادة الاستثمارات في أبحاث الأورام إلى تسريع توافر وتبني العلاجات المتقدمة

- على سبيل المثال، في عام 2022، قامت المنظمة الأوروبية لأبحاث وعلاج السرطان (EORTC) بتمويل دراسة متعددة المراكز لتقييم العلاجات الكيميائية المركبة الجديدة للأورام الدبقية عالية الدرجة، بما في ذلك الورم النجمي اللاأرومي، ودعم التبني السريري الأوسع

- إن التركيز المتزايد على التجارب السريرية وأساليب العلاج متعددة التخصصات يسهل تطوير نظام علاجي أكثر أمانًا وفعالية

- إن الطلب المتزايد على العلاجات التي تعمل على تحسين نوعية حياة المرضى وتقليل معدلات تكرار المرض وإطالة فترة البقاء على قيد الحياة يحفز شركات الأدوية على الابتكار وتوسيع خيارات العلاج على مستوى العالم

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوصول المحدود إلى العلاجات المتقدمة

- تشكل التكلفة العالية لعلاجات الأورام النجمية اللاأرومية - بما في ذلك الأدوية المستهدفة والعلاج المناعي والعلاج الإشعاعي المتقدم - تحديًا كبيرًا، خاصة في المناطق النامية أو للمرضى الذين يفتقرون إلى التغطية التأمينية الشاملة

- إن الوصول المحدود إلى مراكز الأورام المتخصصة والمتخصصين الطبيين المدربين يمكن أن يحد من وصول المرضى إلى العلاج الأمثل

- على سبيل المثال، أبرز تقرير صادر عن منظمة الصحة العالمية عام 2023 أن أقل من 50% من مرضى الأورام النجمية الأرومية المؤهلين في المناطق الريفية في الهند حصلوا على إمكانية الوصول إلى العلاج الإشعاعي المتقدم بسبب قيود البنية التحتية، مما يؤكد التفاوتات الجغرافية.

- إن التباين في الموافقات التنظيمية وسياسات السداد والبنية التحتية للرعاية الصحية عبر البلدان قد يؤدي إلى تأخير طرح العلاجات المبتكرة في بعض الأسواق

- وللتغلب على هذه التحديات، فإن الاستراتيجيات مثل برامج مساعدة المرضى، ونماذج تقديم العلاج الفعالة من حيث التكلفة، والتغطية التأمينية الموسعة، تشكل أهمية بالغة لتحسين إمكانية الوصول إلى العلاج واستدامة نمو السوق.

نطاق سوق علاج الورم النجمي اللاأنسجي

يتم تقسيم السوق على أساس نوع المنتج والعلاج والتشخيص والتطبيق والمستخدمين النهائيين وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق علاج الأورام النجمية الكشمية إلى عوامل ألكلة، ومثبطات كيناز، وغيرها. وقد هيمن قطاع العوامل الألكلة على السوق بحصة إيرادات بلغت 45.3% بحلول عام 2025. وتُعدّ العوامل الألكلة حجر الزاوية في العلاج الكيميائي لأورام الدماغ نظرًا لقدرتها على التدخل المباشر في تكاثر الحمض النووي في الخلايا السرطانية، مما يُسهم بفعالية في التحكم في نمو الورم. ويعود انتشارها الواسع في المستشفيات ومراكز الأورام إلى عقود من الأدلة السريرية التي تُؤكد فعاليتها. وتُدمج العديد من بروتوكولات العلاج العوامل الألكلة كعلاج من الخط الأول، مما يجعلها معيارًا للرعاية في إدارة الأورام النجمية الكشمية. ويستفيد هذا القطاع من التكامل القوي مع العلاجات المركبة، بما في ذلك الإشعاع والتيموزولوميد، مما يُحسّن نتائج المرضى بشكل أكبر. بالإضافة إلى ذلك، تُواصل الأبحاث الجارية تحسين ملف السلامة واستراتيجيات الجرعات، مما يجعل هذه العوامل مناسبة حتى للمرضى الأكبر سنًا أو المعرضين لمخاطر عالية. كما أن توافرها العالمي، وسلاسل التوريد الراسخة، وقدرتها على تحمل التكاليف مقارنةً بالعلاجات المُستهدفة الأحدث، تُعزز هيمنتها. علاوة على ذلك، يتمتع أخصائيو الرعاية الصحية بخبرة واسعة في إدارتها ومراقبتها وإدارة آثارها الجانبية. تُعطي المستشفيات ومراكز علاج السرطان الأولوية للعوامل المؤلكلة للمرضى البالغين والأطفال على حد سواء. كما يستفيد هذا القطاع من الموافقات التنظيمية في مناطق متعددة، مما يدعم نموًا ثابتًا في السوق. وبشكل عام، تُعزز هذه العوامل مجتمعةً مكانة العوامل المؤلكلة كنوع المنتج الرائد في سوق علاج الأورام النجمية الكشمية.

من المتوقع أن يشهد قطاع مثبطات الكيناز أسرع معدل نمو سنوي مركب بنسبة 19.6% بين عامي 2026 و2033. ويعزى هذا النمو إلى التركيز المتزايد على العلاجات الموجهة التي تثبط بشكل خاص الإنزيمات ومسارات الإشارة المعززة للسرطان، مما يوفر علاجًا أكثر تخصيصًا. وتُستخدم مثبطات الكيناز بشكل متزايد لدى المرضى الذين يعانون من طفرات جينية محددة، مما يعزز فعالية العلاج ويقلل من الآثار الجانبية غير المقصودة. وتتيح التطورات السريعة في التشخيص الجزيئي للأطباء تحديد المرضى الذين سيستفيدون أكثر من هذه العلاجات. وقد أظهرت التجارب السريرية التي أجريت بين عامي 2023 و2025 نتائج واعدة في تقليل الورم والبقاء على قيد الحياة دون تطور، مما يشجع على تبنيها في مراكز الأورام المتخصصة. وتستثمر شركات التكنولوجيا الحيوية بكثافة في تطوير مثبطات الجيل التالي ذات الانتقائية المحسنة والسمية المنخفضة. ويعزز الوعي المتزايد بين أطباء الأورام والمرضى بفوائد العلاج الموجه انتشاره في السوق. بالإضافة إلى ذلك، يُسرّع التعاون بين مؤسسات البحث وشركات الأدوية من طرح مثبطات جديدة. كما تدعم سياسات التعويض وزيادة التغطية التأمينية للعلاجات المبتكرة نمو السوق. ويتجلى توسع السوق بشكل ملحوظ في أمريكا الشمالية وأوروبا، حيث يُعتمد الطب الدقيق على نطاق واسع. وبشكل عام، من المتوقع أن يحافظ قطاع مثبطات الكيناز على نمو قوي بنسبة مئوية من رقمين، بفضل الابتكارات المستمرة والنتائج السريرية الإيجابية وتزايد قبول الأطباء.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى تيمودار، والجراحة، والعلاج الإشعاعي، والعلاج الكيميائي. هيمن تيمودار على السوق بحصة إيرادات بلغت 41.8% في عام 2025، ويعود ذلك أساسًا إلى فعاليته المُثبتة في تحسين فرص بقاء مرضى ورم الخلايا النجمية الكشمي. يُفضّل تيمودار (تيموزولوميد) على نطاق واسع نظرًا لإعطائه عن طريق الفم، مما يُعزز التزام المريض وراحته مقارنةً بالعلاج الكيميائي الوريدي. يُستخدم هذا الدواء غالبًا مع العلاج الإشعاعي، مُشكّلًا بروتوكول رعاية معيارية تُوصي به إرشادات الأورام العالمية. تُثبت الدراسات السريرية والأدلة العملية باستمرار فعاليته في تأخير تطور الورم وتحسين فرص البقاء على قيد الحياة بشكل عام. كما يتميز تيمودار بملف سلامة واضح، مع آثار جانبية يُمكن التحكم فيها، مما يسمح بعلاج طويل الأمد لدى العديد من المرضى. تضمن موافقة الدواء في أسواق عالمية متعددة توفره على نطاق واسع، مما يدعم هيمنته على السوق. تُخزّن صيدليات المستشفيات ومراكز الأورام دواء تيمودار بانتظام نظرًا لارتفاع الطلب عليه من المرضى، وهو غالبًا العلاج الأولي للحالات المُشخّصة حديثًا. تُعزز التغطية التأمينية وبرامج التعويض الحكومية في المناطق الرئيسية من اعتماده. إضافةً إلى ذلك، يُعزز البحث المُستمر في أنظمة الجرعات والعلاجات المُركّبة قيمته السريرية. كما يُساهم الإلمام العالمي بكيفية إعطاء تيمودار ومراقبته بين أطباء الأورام في استمرار تفضيله.

من المتوقع أن يشهد قطاع الجراحة أسرع معدل نمو سنوي مركب بنسبة 21.2% من عام 2026 إلى عام 2033. يُعد الاستئصال الجراحي أمرًا بالغ الأهمية لإدارة الأورام النجمية الكشمية، وخاصةً للمرضى الذين يعانون من أورام قابلة للجراحة. وقد أدى التقدم في جراحة الأعصاب طفيفة التوغل، والتصوير أثناء الجراحة، وأنظمة الملاحة العصبية إلى تحسين الدقة، وتقليل المضاعفات، وتعزيز نتائج ما بعد الجراحة. ويمكن للجراحين الآن إزالة الأورام بشكل أكثر اكتمالًا مع تقليل تلف أنسجة المخ السليمة إلى أدنى حد. كما أن زيادة الاستثمارات في البنية التحتية للمستشفيات، وخاصة في الأسواق الناشئة، تُوسّع نطاق الوصول إلى إجراءات جراحة الأعصاب المتقدمة. ويدعم التوافر المتزايد لمراكز الأورام العصبية المتخصصة اعتمادها على نطاق أوسع. ويُمكّن التعاون بين الفرق الجراحية وأطباء الأورام وأطباء الأشعة من تقديم رعاية متكاملة، مما يعزز دور الجراحة في خطط العلاج. ويتزايد وعي المرضى بالتدخل المبكر وتحسين التشخيص بعد الجراحة، مما يُشجع على الإقبال عليها. بالإضافة إلى ذلك، يُعزز إدخال التصوير ثلاثي الأبعاد والجراحة بمساعدة الروبوت دقة الإجراءات وسلامتها. تُظهِر الدراسات السريرية تحسُّنًا في معدلات نجاة المرضى الذين يخضعون لاستئصال آمن للغاية. ونتيجةً لذلك، من المتوقع أن ينمو قطاع الجراحة بسرعة خلال الفترة المتوقعة.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى تصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والأشعة السينية، والخزعة. وسيُهيمن قطاع التصوير بالرنين المغناطيسي على السوق بحصة إيرادات تبلغ 47.5% بحلول عام 2025، بفضل تباينه المتفوق للأنسجة الرخوة، وتصويره عالي الدقة، وقدرته على تحديد حدود الأورام بدقة. يُمكّن التصوير بالرنين المغناطيسي أطباء الأورام من تقييم حجم الورم، وتسلله، وموقعه، وهو أمر بالغ الأهمية لتخطيط التدخلات الجراحية والعلاج الإشعاعي. وتعتمد المستشفيات ومراكز علاج السرطان بشكل متزايد على التصوير بالرنين المغناطيسي للتشخيص الأولي، ومراقبة العلاج، ومتابعة ما بعد العلاج، لأنه يُتيح تقييمًا غير جراحي لتطور الورم. بالإضافة إلى ذلك، تُوفر التطورات، مثل التصوير بالرنين المغناطيسي الوظيفي والتصوير بموتر الانتشار، خرائط أكثر دقة لمناطق الدماغ الحساسة، مما يُحسّن النتائج الجراحية. وتُعزز قدرة التصوير بالرنين المغناطيسي على توجيه قرارات العلاج الشخصية، إلى جانب توافره الواسع في المناطق المتقدمة، هيمنته على السوق. كما أن تزايد الوعي بين الأطباء والمرضى بأهمية التصوير الدقيق للأورام يُعزز اعتماده. ويستفيد هذا القطاع من التحسينات التكنولوجية المستمرة، بما في ذلك أوقات فحص أسرع وجودة صور مُحسّنة. كما أن تغطية التأمين وسياسات التعويض في أمريكا الشمالية وأوروبا تُحفّز الاستخدام. بشكل عام، يبقى التصوير بالرنين المغناطيسي الأداة التشخيصية المُفضّلة لورم الخلايا النجمية الكشمي نظرًا لدقته وموثوقيته وفائدته السريرية الشاملة.

من المتوقع أن يشهد قطاع التصوير المقطعي المحوسب أسرع معدل نمو سنوي مركب بنسبة 18.9% من عام 2026 إلى عام 2033، مدفوعًا بدوره المتزايد في التشخيص الطارئ والتقييم قبل الجراحة وتخطيط العلاج. توفر فحوصات التصوير المقطعي المحوسب تصويرًا سريعًا، مما يجعلها ذات قيمة خاصة للمرضى الذين يعانون من أعراض عصبية حادة. تدمج المستشفيات تقنيات التصوير المقطعي المحوسب المتقدمة مع إعادة البناء ثلاثية الأبعاد والتصوير بمساعدة الذكاء الاصطناعي لتحسين تصور الورم وتوجيه القرارات السريرية. يسمح التوافر المتزايد لأجهزة التصوير المقطعي المحوسب في الأسواق الناشئة بالتشخيص المبكر وتوسيع نطاق الوصول إلى الرعاية. غالبًا ما يُستخدم التصوير المقطعي المحوسب مع التصوير بالرنين المغناطيسي لتحسين دقة التشخيص ومراقبة العلاج. تزيد التحسينات التكنولوجية، مثل بروتوكولات التصوير منخفضة الجرعة وعوامل التباين المحسنة، من التبني السريري. كما يدعم النمو حملات التوعية التي تسلط الضوء على أهمية الكشف المبكر في تحسين نتائج المرضى. بشكل عام، تكتسب فحوصات التصوير المقطعي المحوسب زخمًا سريعًا كطريقة تصوير تكميلية للتصوير بالرنين المغناطيسي، وخاصة في البيئات السريرية سريعة الخطى.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى مرحلة ما قبل التسجيل ومرحلة التجارب السريرية. وقد هيمن قطاع مرحلة التجارب السريرية على حصة إيرادات بلغت 52.1% في عام 2025، مدفوعًا بالعدد الكبير من التجارب الجارية التي تُقيّم عوامل العلاج الكيميائي الجديدة، والعلاجات المُوجّهة، والأنظمة العلاجية المُركّبة لعلاج ورم الخلايا النجمية الكشمي. تُقدّم التجارب السريرية أدلةً حاسمةً تدعم السلامة والفعالية، مما يُساعد الأطباء على اتخاذ قرارات علاجية مدروسة. ويضمن التعاون المُتزايد بين شركات الأدوية ومعاهد البحوث والمستشفيات الأكاديمية تدفقًا مُستمرًا للعلاجات الجديدة التي تدخل مرحلة التجارب. كما تجذب هذه المرحلة استثماراتٍ كبيرة من الهيئات الحكومية والمؤسسات الخاصة التي تهدف إلى تسريع الابتكار في مجال أورام الأعصاب. وتُسهّل شبكات التجارب الراسخة تسجيل المرضى، مما يزيد من إمكانية الوصول إلى العلاجات التجريبية. بالإضافة إلى ذلك، يُعزز الدعم التنظيمي لمسارات الموافقة المُسرّعة نشاط التجارب. وتُسهم المُتابعة المُستمرة لنتائج التجارب في إثراء إرشادات الممارسة السريرية، وتُحسّن معدلات تبني العلاج. ويستفيد هذا القطاع أيضًا من تنامي الوعي العام بالتجارب السريرية كفرصة علاجية. وتُسهّل التحليلات المُتقدمة والمنصات الرقمية عملية استقطاب المرضى وإدارة التجارب. وبشكل عام، لا تزال مرحلة التجارب السريرية تلعب دورًا حاسمًا في تشكيل معايير العلاج ونمو السوق.

من المتوقع أن يشهد قطاع مرحلة ما قبل التسجيل أسرع معدل نمو سنوي مركب بنسبة 22.3% بين عامي 2026 و2033، مدفوعًا بزيادة اكتشاف الأدوية في مراحلها المبكرة، والاستثمار في العلاجات الجديدة، والحوافز التنظيمية لسرطانات نادرة وعدوانية. تركز شركات الأدوية على الدراسات ما قبل السريرية لتحديد الجزيئات الواعدة وتحسين التركيبات قبل التجارب البشرية. يُسرّع التركيز المتزايد على الطب الشخصي من وتيرة التسجيل المسبق، مما يضمن تصميم العلاجات بما يتناسب مع السمات الجينية الخاصة بكل مريض. كما تستفيد الأبحاث في المراحل المبكرة من الشراكات بين شركات التكنولوجيا الحيوية الناشئة والمؤسسات الأكاديمية، مما يُوسّع نطاق الابتكار. تُقلّل نماذج الاختبارات ما قبل السريرية المُحسّنة من مخاطر التطوير وتُعزز معدلات النجاح في مراحل التجارب اللاحقة. كما تُعزز المنح الحكومية وتمويل الأبحاث واستثمارات رأس المال المُغامر هذا النمو. يُسرّع اعتماد تقنيات الفحص المُتقدمة، مثل الاختبارات عالية الإنتاجية والنمذجة الجزيئية، من تقييم المركبات المُرشحة. ويضمن هذا التركيز الاستباقي على التطوير المبكر تدفقًا مستمرًا للعلاجات المبتكرة، مما يضع قطاع التسجيل المسبق في وضع يسمح له بتحقيق نمو قوي خلال الفترة المتوقعة.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. وسيُهيمن قطاع المستشفيات على حصة إيرادات تبلغ 48.6% بحلول عام 2025، بفضل توافر بنية تحتية متطورة لعلم الأورام، وفرق جراحة أعصاب متخصصة، وبروتوكولات علاج شاملة. تُعدّ المستشفيات مراكز علاجية أساسية لمرضى ورم الخلايا النجمية الكشمي، حيث تُتيح لهم الوصول إلى الجراحة والعلاج الإشعاعي والعلاج الكيميائي والرعاية الداعمة في بيئة متكاملة. ويضمن وجود فرق متعددة التخصصات رعاية منسقة، مما يُحسّن نتائج العلاج ويزيد من رضا المرضى. كما تُسهّل المستشفيات المشاركة في التجارب السريرية، مما يُعزز اعتماد العلاجات المبتكرة. بالإضافة إلى ذلك، تستفيد المستشفيات الكبيرة من أنظمة الشراء الراسخة، مما يضمن توافرًا مستمرًا للأدوية عالية الطلب مثل تيمودار وعوامل الألكلة. ويُعزز وعي المرضى المتزايد والتركيز على الرعاية القائمة على الأدلة هيمنة المستشفيات. وتُعزز برامج التدريب ومراكز التميز المتخصصة القدرة على علاج الحالات المعقدة بفعالية. كما تستثمر المستشفيات في معدات التصوير والجراحة المتقدمة، مما يدعم اعتماد أحدث أساليب العلاج. بشكل عام، تظل المستشفيات القطاع الأكثر أهمية للمستخدم النهائي بسبب البنية التحتية والخبرة وتقديم الرعاية الشاملة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 20.5% بين عامي 2026 و2033، مدفوعًا بتوسع خدمات الأورام في العيادات الخارجية، وزيادة توافر العلاج الموجه، والطلب المتزايد على خيارات العلاج المريحة. تقدم العيادات رعاية سهلة المنال للمرضى الذين يحتاجون إلى علاج كيميائي منتظم، وأدوية فموية، وزيارات متابعة. يتيح انتشار عيادات السرطان المتخصصة في المناطق الحضرية والضواحي لعدد أكبر من المرضى الحصول على الرعاية دون الحاجة إلى السفر إلى المستشفيات الكبيرة. تعزز الشراكات مع مختبرات التشخيص وتكامل التطبيب عن بُعد مراقبة المرضى والتزامهم بالعلاج. تشارك العيادات بشكل متزايد في التجارب السريرية اللامركزية، مما يدعم التبني المبكر للعلاجات المبتكرة. تجذب نماذج الرعاية الفعالة من حيث التكلفة والخدمات التي تركز على المرضى المزيد من الأفراد إلى العلاج في العيادات. كما يساهم الوعي المتزايد بالتدخل المبكر وبرامج الدعم المستمرة في النمو. بالإضافة إلى ذلك، تُسهّل المبادرات الحكومية وتوسيع التغطية التأمينية تقديم العلاج في العيادات الخارجية. تعزز مرونة جدولة العيادات ورعايتها الشخصية اعتمادها، مما يجعلها أسرع قطاعات المستخدمين النهائيين نموًا.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. سيُهيمن قطاع صيدليات المستشفيات على السوق بحصة إيرادات تبلغ 46.9% في عام 2025، بفضل الشراء المباشر لعلاجات الأورام النجمية الكشمية للعلاج داخل المستشفى والإدارة المتكاملة للمخزون. تُحافظ المستشفيات على إمدادات مستمرة من الأدوية الأساسية مثل تيمودار، والعوامل المؤلكلة، والعلاجات المُستهدفة لضمان رعاية مُستمرة للمرضى. تُقدم صيدليات المستشفيات خدمات الاستشارات، وتوجيه الجرعات، والمراقبة، مما يُعزز الالتزام والسلامة. تُقلل اتفاقيات الشراء بالجملة وسلاسل التوريد الراسخة التكاليف وتدعم تدفقات إيرادات مُتوقعة. يضمن التنسيق الوثيق مع الأطباء توافر الأدوية في الوقت المُناسب وفقًا لجداول العلاج. تُعزز قدرة المستشفيات على تخزين وتداول العلاجات المُتخصصة، بما في ذلك التركيبات الوريدية، هيمنتها. كما تُمثل هذه المستشفيات مراكز لتوزيع التجارب السريرية، مما يُوسّع نطاق الوصول إلى الأدوية الجديدة. يُعزز تزايد عدد حالات الأورام في مستشفيات الرعاية الثالثية هذا القطاع بشكل أكبر. تُمكّن أنظمة تكنولوجيا المعلومات المتطورة في صيدليات المستشفيات من إدارة المخزون بشكل أفضل، وتقليل الأخطاء، وتحسين سير العمل. وبشكل عام، تظل صيدليات المستشفيات قناة التوزيع الرائدة بفضل بنيتها التحتية وخبرتها الواسعة وتوافرها المستمر.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 23.1% بين عامي 2026 و2033، مدفوعًا بالاعتماد المتزايد على منصات الصيدليات الإلكترونية، وخدمات التوصيل المنزلي، وتفضيل المرضى للراحة. توفر الصيدليات الإلكترونية إمكانية الوصول إلى العلاجات الفموية، وأدوية المتابعة، وأدوية الرعاية الداعمة للمرضى غير القادرين على زيارة المستشفيات أو الصيدليات بشكل متكرر. ويدعم النمو أيضًا تكامل التطبيب عن بُعد، مما يسمح للأطباء بوصف العلاجات مباشرة إلى منازل المرضى. تستثمر منصات الصيدليات الإلكترونية في الخدمات اللوجستية الآمنة، وإدارة سلسلة التبريد، وتثقيف المرضى لضمان توصيل آمن وفي الوقت المناسب. يُسرّع انتشار الهواتف الذكية المتزايد والوعي الرقمي من اعتماد هذه الخدمات في المناطق الحضرية وشبه الحضرية. كما يتم توسيع نطاق تعويضات التأمين وبرامج مساعدة المرضى لتشمل عمليات الشراء عبر الإنترنت، مما يعزز القدرة على تحمل التكاليف. تُسلط الحملات التسويقية الضوء على الراحة والخصوصية والتوصيل السريع، مما يعزز تفضيلات المستهلكين. تُبسط الشراكات مع شركات تصنيع الأدوية التوزيع وإدارة المخزون. يُعد هذا القطاع جذابًا بشكل خاص في المناطق التي تشهد انتشارًا كبيرًا للإنترنت وتحديات في الوصول إلى الرعاية الصحية. بشكل عام، تتمتع الصيدليات عبر الإنترنت بمكانة تمكنها من تحقيق نمو قوي بسبب راحتها وسهولة الوصول إليها واعتمادها على نطاق واسع.

تحليل إقليمي لسوق علاج الأورام النجمية اللاأرومية

- سيطرت أمريكا الشمالية على سوق علاج الأورام النجمية اللاأرومية بأكبر حصة إيرادات بلغت 38.7% في عام 2025، بدعم من البنية التحتية الراسخة للرعاية الصحية، والتبني العالي لعلاجات الأورام المتقدمة، والحضور القوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية.

- إن التبني المبكر للعلاجات المبتكرة في المنطقة، والبحث والتطوير القوي، والمبادرات الحكومية التي تعزز رعاية مرضى السرطان تعمل على تسريع نمو السوق بشكل أكبر

- إن زيادة وعي المرضى وتوسيع مراكز العلاج المتخصصة وتوافر خيارات العلاج المتطورة تعمل على زيادة الطلب على علاجات الأورام النجمية اللاأرومية في المستشفيات والعيادات ومعاهد الأبحاث في أمريكا الشمالية

نظرة عامة على سوق علاج ورم الخلايا النجمية الكظرية في الولايات المتحدة

استحوذ سوق علاج الأورام النجمية الكشمية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، بفضل توافر العلاجات المتقدمة على نطاق واسع، والدعم الحكومي القوي، ووجود شركات رائدة في مجال الأدوية والتكنولوجيا الحيوية. كما أن التبني المبكر لبروتوكولات العلاج المبتكرة، ودمج الطب الدقيق، والأبحاث المستمرة في مجال الأورام، كلها عوامل تدعم ريادة البلاد في السوق.

نظرة عامة على سوق علاج الأورام النجمية الأرومية في أوروبا

من المتوقع أن يشهد سوق علاج الأورام النجمية الكشمية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، وتزايد الوعي بالسرطان، وتزايد اعتماد خيارات العلاج المتقدمة. ويدعم هذا النمو مراكز الأورام المتخصصة وتكامل الأبحاث السريرية مع مرافق العلاج في المستشفيات.

نظرة عامة على سوق علاج الأورام النجمية الأرومية في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الأورام النجمية الكشمية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع حالات أورام الجهاز العصبي المركزي، وتزايد اعتماد الوسائل العلاجية الحديثة، والدعم الحكومي القوي لبرامج الرعاية الصحية للأورام. كما يُسهم وعي المرضى والبنية التحتية المتطورة للمستشفيات في توسع السوق.

نظرة عامة على سوق علاج الأورام النجمية الأرومية في ألمانيا

من المتوقع أن يشهد سوق علاج الأورام النجمية الكشمية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير، مدعومًا ببنية تحتية متطورة للرعاية الصحية، والتركيز المتزايد على الطب الدقيق، والطلب المتزايد على علاجات الأورام المبتكرة. ويعزز تركيز البلاد على الرعاية التي تركز على المريض وتبني العلاجات القائمة على الأبحاث نمو السوق.

نظرة عامة على سوق علاج الأورام النجمية الأرومية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق علاج الأورام النجمية الكشمية في منطقة آسيا والمحيط الهادئ الأسرع نموًا في سوق علاج الأورام النجمية الكشمية خلال فترة التوقعات، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتزايد الوعي بخيارات علاج السرطان، وتوسيع نطاق الوصول إلى وسائل العلاج المتقدمة في دول مثل الصين والهند. كما تدعم المبادرات الحكومية والبنية التحتية المتطورة للرعاية الصحية سرعة تبني هذا القطاع.

نظرة عامة على سوق علاج الأورام النجمية الأرومية في اليابان

يشهد سوق علاج الأورام النجمية الكشمية في اليابان نموًا ملحوظًا بفضل نظام الرعاية الصحية المتقدم تكنولوجيًا، ووعي المرضى المتزايد، والطلب القوي على علاجات الأورام الدقيقة. كما أن توسع مراكز العلاج المتخصصة واعتماد بروتوكولات علاجية حديثة يُعززان هذا السوق.

نظرة عامة على سوق علاج الأورام النجمية الأرومية في الصين

استحوذ سوق علاج الأورام النجمية الكشمية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدعومًا بالتوسع العمراني السريع، وتطور البنية التحتية للرعاية الصحية، وتزايد وصول المرضى إلى العلاجات المتقدمة. ويُعد ارتفاع معدل الإصابة بأورام الجهاز العصبي المركزي، والمبادرات الحكومية، والقدرات الدوائية المحلية القوية، عوامل رئيسية تدفع نمو السوق.

حصة سوق علاج الورم النجمي اللاأرومي

إن صناعة علاج الأورام النجمية اللاتنسجية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- نوفارتيس (سويسرا)

- شركة ميرك وشركاه (الولايات المتحدة)

- روش (سويسرا)

- بريستول مايرز سكويب (الولايات المتحدة)

- فايزر (الولايات المتحدة)

- جلاكسو سميث كلاين (المملكة المتحدة)

- آبيفي (الولايات المتحدة)

- جونسون آند جونسون (الولايات المتحدة)

- إيلي ليلي (الولايات المتحدة)

- شركة تاكيدا للأدوية (اليابان)

- بيوجين (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- باير (ألمانيا)

- سانوفي (فرنسا)

- شركة تيفا للأدوية (إسرائيل)

- سوميتومو داينبون فارما (اليابان)

- دايتشي سانكيو (اليابان)

- سيلجين (الولايات المتحدة)

- أمجين (الولايات المتحدة)

- التأمل (الولايات المتحدة)

أحدث التطورات في سوق علاج الأورام النجمية الأرومية العالمية

- في سبتمبر 2023، وافقت إدارة الغذاء والدواء الأمريكية على استخدامات جديدة ومُحدثة لتيموزولوميد (تيمودار) ضمن برنامجها "مشروع التجديد"، بما في ذلك العلاج المساعد للبالغين المصابين بورم نجمي كشمي حديث التشخيص، وعلاج البالغين المصابين بورم نجمي كشمي مقاوم للعلاج. تُعزز هذه الموافقة دور تيموزولوميد كعلاج أولي ومتكرر، مما يُتيح وصولاً أوسع للمرضى ويدعم تحسين النتائج السريرية.

- في يونيو 2022، منحت إدارة الغذاء والدواء الأمريكية (FDA) موافقةً مُعجّلة على تركيبة دابرافينيب + تراميتينيب لعلاج الأورام الصلبة غير القابلة للاستئصال أو النقيلية التي تحمل طفرة BRAF V600E، والتي تُعدّ ذات صلة بالأورام الدبقية عالية الدرجة، بما في ذلك بعض حالات الورم النجمي الكشمي. يُبرز هذا التطور التركيز المتزايد على العلاجات المُوجّهة القائمة على التنميط الجيني، مما يُتيح اتباع نهج علاجي مُخصّص.

- في أغسطس 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء فوراسيدينيب (فورانيغو)، وهو مثبط ثنائي لـ IDH1/IDH2، للمرضى الذين تبلغ أعمارهم 12 عامًا فأكثر والمصابين بورم نجمي من الدرجة الثانية أو ورم دبقيات قليلة التغصن يحمل طفرة في IDH1 أو IDH2. يؤكد هذا الإنجاز على التوافر المتزايد للعلاجات الخاصة بالطفرات للأورام الدبقية، مما يُحسّن خيارات الطب الدقيق للمرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.