Global And Us Algae Based Aquafeed Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

29.48 Million

USD

52.57 Million

2024

2032

USD

29.48 Million

USD

52.57 Million

2024

2032

| 2025 –2032 | |

| USD 29.48 Million | |

| USD 52.57 Million | |

| % | |

|

تجزئة سوق الأعلاف المائية القائمة على الطحالب عالميًا وأمريكيًا، حسب النوع (طحالب دقيقة وطحالب كبيرة)، أنواع الأسماك (زراعة أحادية ومتعددة الأنواع)، المصدر (مياه بحرية، مياه عذبة، ومياه مالحة)، الشكل (أعلاف جافة، رطبة، وحية)، طريقة التغذية (تغذية آلية وتغذية يدوية/تغذية يدوية)، التغليف (تغليف بالجملة وتغليف التجزئة)، قنوات التوزيع (مباشرة وتجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأعلاف المائية القائمة على الطحالب

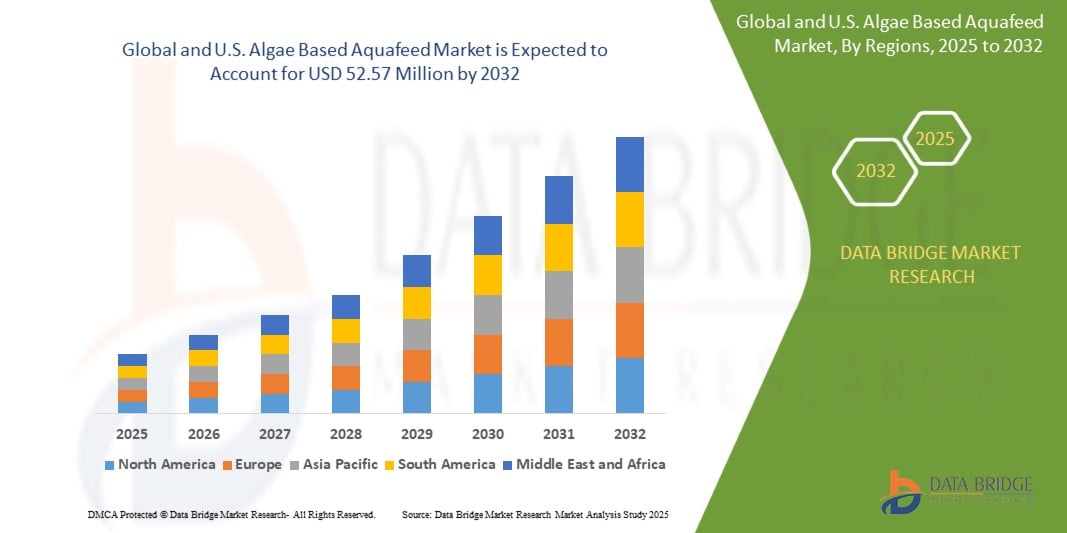

- بلغت قيمة سوق الأعلاف المائية القائمة على الطحالب العالمية والأمريكية 29.48 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 52.57 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة.

- ويعود هذا النمو إلى عوامل مثل الطلب المتزايد على بدائل الأعلاف المائية المستدامة والصديقة للبيئة والقيمة الغذائية العالية للطحالب بما في ذلك أحماض أوميجا 3 الدهنية والأحماض الأمينية الأساسية.

- علاوة على ذلك، فإن المخاوف المتزايدة بشأن التأثير البيئي لدقيق السمك التقليدي والحاجة إلى خيارات الأعلاف القابلة للتطوير والقائمة على النباتات تضع الأعلاف المائية القائمة على الطحالب كحل قابل للتطبيق وصديق للبيئة.

تحليل سوق الأعلاف المائية القائمة على الطحالب

- يشهد سوق الأعلاف المائية العالمي والأمريكي نموًا مطردًا، مدفوعًا بشكل خاص بالطحالب الدقيقة، الغنية طبيعيًا بأحماض أوميغا 3 الدهنية، مثل حمض إيكوسابنتينويك (EPA) وحمض دوكوساهيكسانويك (DHA)، الضرورية لنمو الأسماك والروبيان المستزرعة ووظائفها المناعية وصحتها الإنجابية. يُستخرج أوميغا 3، الذي كان يُستخرج تقليديًا من زيت السمك، بشكل متزايد من الطحالب لتجنب الآثار البيئية السلبية للصيد الجائر. بالإضافة إلى الأحماض الدهنية، تحتوي الطحالب على بروتينات عالية الجودة وأحماض أمينية أساسية تدعم النمو الأمثل والوظائف الأيضية في أنواع الأحياء المائية المستزرعة. هذه العناصر الغذائية ليست حيوية لصحة الحيوان فحسب، بل تُعزز أيضًا القيمة الغذائية للمنتج النهائي من المأكولات البحرية، مما يُلبي احتياجات المستهلكين المهتمين بصحتهم.

- علاوة على ذلك، غالبًا ما تتفوق قابلية هضم مكونات الأعلاف القائمة على الطحالب على قابلية هضم البدائل النباتية التقليدية، مما يُحسّن كفاءة الأعلاف ويُقلل من الهدر. ومع استمرار توسع تربية الأحياء المائية لتلبية الطلب العالمي على المأكولات البحرية، تُوفر الأعلاف القائمة على الطحالب خيارًا غذائيًا متكاملًا ومستدامًا لدعم أنظمة تربية الأحياء المائية عالية الأداء.

- هيمن قطاع الطحالب الدقيقة على سوق الأعلاف المائية القائمة على الطحالب العالمية والأمريكية في عام 2024 بسبب محتواها الغذائي العالي، بما في ذلك البروتينات الأساسية وأحماض أوميجا 3 الدهنية، وتوافقها مع ممارسات تربية الأحياء المائية المستدامة

نطاق التقرير وتجزئة سوق الأعلاف المائية القائمة على الطحالب

|

صفات |

رؤى رئيسية حول سوق الأعلاف المائية القائمة على الطحالب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الأعلاف المائية القائمة على الطحالب

التطورات في البحث والتطوير تستهدف تحسين التكلفة، وتحسين سلالات الطحالب، وتحسين كفاءة المعالجة

- يوفر البحث والتطوير في زراعة الطحالب ومعالجتها فرصة كبيرة للتغلب على تحديات التكلفة وقابلية التوسع الرئيسية في سوق الأعلاف المائية القائمة على الطحالب

- إن الابتكارات التي تركز على خفض تكاليف الإنتاج، وتحسين اختيار السلالات، وتحسين المعالجة اللاحقة تعمل على تعزيز الجدوى التجارية للطحالب كمكون مستدام في الأعلاف المائية.

- تُمكّن التكنولوجيا الحيوية المتقدمة من تطوير سلالات طحالب عالية الإنتاجية وسريعة النمو، ذات خصائص غذائية مُصممة خصيصًا، مثل زيادة مستويات الأحماض الدهنية الأساسية والأمينية والأصباغ. تُعزز هذه السلالات المُصممة خصيصًا كفاءة التغذية والفوائد الصحية للأنواع المائية.

- وفي الوقت نفسه، فإن التحسينات في أساليب الحصاد، وإزالة المياه، والتجفيف - مثل الترشيح منخفض الطاقة، والتجفيف الشمسي، وتقنيات الاستخراج الجديدة - تجعل معالجة الطحالب أكثر كفاءة في استخدام الطاقة وفعالية من حيث التكلفة.

- تكتسب المصافي الحيوية المتكاملة زخمًا متزايدًا، مما يسمح باستخراج العديد من المنتجات القيّمة (الدهون، والبروتينات، والأصباغ) من كتلة حيوية واحدة من الطحالب، مما يعزز العوائد الاقتصادية. تُسرّع الاستثمارات العامة والخاصة في البحث والتطوير في مجال الطحالب، والتي غالبًا ما تدعمها شراكات حكومية وأكاديمية، من تحقيق إنجازات في هذه المجالات.

ديناميكيات سوق الأعلاف المائية القائمة على الطحالب

سائق

تزايد الطلب على بدائل الأعلاف المائية المستدامة والصديقة للبيئة

- تُسهم الأعلاف المائية التقليدية، التي تتكون أساسًا من دقيق السمك وزيت السمك، في الصيد الجائر وتدهور النظام البيئي البحري. في المقابل، تُقدم الأعلاف القائمة على الطحالب حلاً متجددًا وصديقًا للبيئة، غنيًا بالعناصر الغذائية الأساسية مثل أحماض أوميغا 3 الدهنية والبروتينات والفيتامينات.

- مع تزايد الوعي بالتأثيرات البيئية ومعايير الاستدامة الأكثر صرامة من قبل الجهات التنظيمية وهيئات التصديق، يتحول منتجو تربية الأحياء المائية بنشاط نحو البدائل القائمة على الطحالب

- علاوة على ذلك، فإن الطلب المتزايد من جانب المستهلكين على المأكولات البحرية التي يتم تربيتها بشكل مستدام يضغط على عمليات تربية الأحياء المائية لتبني ممارسات أكثر صداقة للبيئة في جميع أنحاء سلسلة القيمة.

- تتطلب زراعة الطحالب أيضًا موارد محدودة من الأراضي والمياه العذبة مقارنةً بالمحاصيل التقليدية، مما يعزز جاذبيتها في ظل المخاوف بشأن تغير المناخ وندرة الموارد. وقد عززت الابتكارات في التكنولوجيا الحيوية وطرق إنتاج الطحالب من كفاءة التكلفة وقابلية التوسع، مما يجعل الأعلاف القائمة على الطحالب أكثر سهولة في الوصول إليها لعمليات تربية الأحياء المائية الصغيرة والكبيرة.

- على سبيل المثال، في فبراير 2024، ذكرت مقالة صادرة عن معهد MDPI أن استخدام الطحالب في تربية الأحياء المائية نهج صديق للبيئة وآمن وفعال من حيث التكلفة، ويمكن أن يحل محل دقيق السمك وزيت السمك في الأعلاف المائية. وبصفتها مكملات غذائية، تلعب الطحالب دورًا هامًا في تحسين صحة الحيوانات المائية، وتساهم في تحسين النظم البيئية. فهي غنية بالعناصر الغذائية، وتشكل أساس السلسلة الغذائية المائية.

- يُعدّ التركيز المتزايد على الاستدامة في تربية الأحياء المائية دافعًا رئيسيًا لاعتماد الأعلاف المائية القائمة على الطحالب. ومع تشديد اللوائح البيئية وتزايد وعي المستهلكين، من المتوقع أن يتسارع التحول نحو حلول الأعلاف الصديقة للبيئة. يوفر العلف القائم على الطحالب فوائد بيئية وغذائية، مما يجعله عنصرًا أساسيًا في مستقبل ممارسات تربية الأحياء المائية المسؤولة.

ضبط النفس/التحدي

المنافسة السعرية من مكونات الأعلاف التقليدية مثل دقيق السمك ودقيق فول الصويا

- تستفيد المكونات التقليدية من سلاسل التوريد الناضجة واسعة النطاق، والتوافر المستمر، وتكاليف الإنتاج المنخفضة نسبيًا، مما يجعلها مواتية اقتصاديًا لمنتجي تربية الأحياء المائية في جميع أنحاء العالم.

- وعلى النقيض من ذلك، تظل مكونات الأعلاف المعتمدة على الطحالب - على الرغم من توفيرها لخصائص غذائية متفوقة واستدامة - باهظة الثمن نسبيًا بسبب تكاليف الزراعة والحصاد والمعالجة المرتفعة.

- يُدمج دقيق السمك ودقيق فول الصويا بشكل كبير في تركيبات أعلاف الأحياء المائية، حيث تدعم البنية التحتية العالمية إنتاجهما وتوزيعهما. وقد أدى استخدامهما طويل الأمد إلى تحسين التكنولوجيا وتحقيق وفورات الحجم، وهو ما لم تحققه بدائل الطحالب بالكامل بعد.

- ونتيجة لهذا، فإن المنتجين في الأسواق الحساسة للتكلفة، وخاصة في المناطق النامية، غالبا ما يختارون هذه الخيارات الأقل تكلفة على الرغم من التنازلات البيئية والغذائية المحتملة المرتبطة بها.

- على سبيل المثال، في نوفمبر 2024، ووفقًا لـ MDPI، ستتراوح تكلفة الأعلاف القائمة على الطحالب بين 1000 و1500 دولار أمريكي للطن، وهي تكلفة أعلى بكثير من الأعلاف النباتية (300-700 دولار أمريكي) ودقيق السمك (1600 دولار أمريكي). هذا الفارق الكبير في التكلفة يعيق اعتماد الأعلاف القائمة على الطحالب، وخاصة بين صغار المزارعين في المناطق النامية.

- في يوليو 2024، ووفقًا لمقال نُشر في مجلة "فيش فارمر"، دفع عدم القدرة على التنبؤ بإمدادات دقيق السمك وارتفاع أسعاره مزارعي الأسماك إلى البحث عن بدائل. ورغم أن الأعلاف القائمة على الطحالب توفر مزايا الاستدامة، إلا أن ارتفاع تكلفتها مقارنةً بالمكونات التقليدية مثل دقيق السمك وفول الصويا يُشكل تحديًا أمام تبنيها.

- لا تزال المنافسة السعرية من دقيق السمك ودقيق فول الصويا تُشكّل عائقًا رئيسيًا أمام سوق الأعلاف المائية القائمة على الطحالب. فبدون تكافؤ التكاليف أو سياسات داعمة، تُواجه البدائل المشتقة من الطحالب خطر التهميش رغم استدامتها وفوائدها الغذائية. يُعدّ تحقيق أسعار تنافسية من خلال الابتكار وتوسيع نطاق المنتجات والشراكات الاستراتيجية أمرًا بالغ الأهمية لاستحواذ الأعلاف القائمة على الطحالب على حصة سوقية أوسع.

نطاق سوق الأعلاف المائية القائمة على الطحالب

يتم تقسيم السوق على أساس النوع وأنواع الأسماك والمصدر والشكل وطريقة التغذية والتعبئة وقناة التوزيع

- حسب النوع

يُقسّم السوق، حسب نوعه، إلى طحالب دقيقة وطحالب كبيرة. في عام 2025، من المتوقع أن يهيمن قطاع الطحالب الدقيقة على السوق بحصة سوقية تبلغ 89.78%، مع أعلى معدل نمو سنوي مركب قدره 7.6% خلال الفترة المتوقعة من 2025 إلى 2032، بفضل محتواه الغذائي العالي، بما في ذلك البروتينات الأساسية وأحماض أوميغا 3 الدهنية، وتوافقه مع ممارسات الاستزراع المائي المستدامة.

- حسب أنواع الأسماك

بناءً على أنواع الأسماك، يُقسّم السوق إلى زراعة أحادية وزراعة متعددة الأنواع. في عام 2025، من المتوقع أن يهيمن قطاع الزراعة الأحادية للأغشية الصلبة المستدامة على السوق بحصة سوقية تبلغ 62.18%، مع أعلى معدل نمو سنوي مركب قدره 7.6% خلال الفترة المتوقعة من 2025 إلى 2032، بفضل عمليات الزراعة المُبسّطة، وفعاليتها من حيث التكلفة، وجودتها الثابتة.

- حسب المصدر

بناءً على المصدر، يُقسّم السوق إلى مياه بحرية، ومياه عذبة، ومياه قليلة الملوحة. في عام 2025، من المتوقع أن يهيمن قطاع المياه البحرية على السوق بحصة سوقية تبلغ 48.17%، مع أعلى معدل نمو سنوي مركب قدره 7.7% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتوسع تربية الأحياء المائية في المياه المالحة في المناطق الساحلية، وخاصةً في جنوب الولايات المتحدة.

- حسب النموذج

بناءً على شكلها، تُقسّم السوق إلى أعلاف جافة، ورطبة، وحية. في عام 2025، من المتوقع أن تهيمن الأعلاف الجافة على السوق بنسبة نمو 70.14%، بمعدل نمو سنوي مركب قدره 7.6% خلال الفترة المتوقعة من 2025 إلى 2032، بفضل استقرارها العالي في التخزين، وفعاليتها من حيث التكلفة، وسهولة نقلها. تتميز الأعلاف الجافة، بما في ذلك الحبيبات والمساحيق، بفترة صلاحية أطول ومحتوى غذائي ثابت، مما يجعلها مثالية لعمليات الاستزراع المائي واسعة النطاق التي تسعى إلى تحقيق الكفاءة والاستدامة.

- حسب طريقة التغذية

بناءً على طريقة التغذية، يُقسّم السوق إلى تغذية آلية، وتغذية يدوية/تغذية يدوية. في عام 2025، من المتوقع أن يهيمن قطاع التغذية الآلية على السوق بنسبة نمو 64.26%، بمعدل نمو سنوي مركب قدره 7.6% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بقدرته على تحسين دقة التغذية، وخفض تكاليف العمالة، وتقليل هدر الأعلاف. تضمن الأنظمة الآلية توزيعًا متسقًا للأعلاف، مما يُحسّن نمو الأسماك وصحتها، وهو ما يتماشى مع تحوّل القطاع نحو ممارسات تربية الأحياء المائية المستدامة والفعّالة.

- حسب التعبئة والتغليف

بناءً على قطاع التغليف، يُقسّم السوق إلى تغليف بالجملة وتغليف التجزئة. في عام 2025، من المتوقع أن يهيمن قطاع التغليف بالجملة على السوق بنسبة نمو 67.61%، بمعدل نمو سنوي مركب قدره 7.6% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالكفاءة التشغيلية التي يوفرها لعمليات تربية الأحياء المائية واسعة النطاق. يُقلّل التغليف بالجملة من تكاليف النقل والتخزين، ويُقلّل من نفايات التغليف، ويدعم إدارة مخزون الأعلاف بشكل مُبسّط، مُلبّيًا الطلب المتزايد على حلول أعلاف فعّالة من حيث التكلفة ومستدامة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى قسمين: البيع المباشر والتجزئة. في عام 2025، من المتوقع أن يهيمن قطاع البيع المباشر على السوق بنسبة نمو 58.12%، بمعدل نمو سنوي مركب قدره 7.6% خلال الفترة المتوقعة من 2025 إلى 2032، مع تزايد سعي المنتجين إلى بناء علاقات أوثق مع مزارع تربية الأحياء المائية. تتيح قنوات البيع المباشر الحصول على آراء أفضل من العملاء، وتوفير حلول أعلاف مُصممة خصيصًا، وتحسين شفافية سلسلة التوريد، مما يعزز الثقة والاستجابة السريعة لتلبية الاحتياجات الغذائية المحددة.

تحليل إقليمي لسوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

- من المتوقع أن يصل سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة إلى 52,568.71 مليون دولار أمريكي بحلول عام 2032، من 29,484.00 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 7.6٪ من عام 2025 إلى عام 2032 في عام 2025، مدفوعًا بالطلب المتزايد على بدائل الأعلاف المستدامة والنباتية.

- تُوفّر الطحالب نسبة عالية من البروتين وأحماض أوميغا 3 الدهنية والعناصر الغذائية الأساسية، مما يُقلّل الاعتماد على دقيق السمك. وتُسهم المخاوف البيئية المتزايدة، والتطورات في زراعة الطحالب، والدفع نحو تربية الأحياء المائية النظيفة في زيادة اعتمادها.

- إن الدعم التنظيمي والوعي المتزايد بين مصنعي الأعلاف يعملان على تسريع نمو السوق في صناعة الأعلاف المائية في الولايات المتحدة

حصة سوق الأعلاف المائية القائمة على الطحالب

تقود شركات راسخة في المقام الأول صناعة سوق الأعلاف المائية القائمة على الطحالب، بما في ذلك

- ADM (الولايات المتحدة)

- زراعة القصب البحري (الولايات المتحدة)

- أولتيك. (الولايات المتحدة)

- كوربيون (هولندا)

- فيراماريس (هولندا)

- شركة برين شريمب دايركت (الولايات المتحدة)

- شركة هيكاري سيلز الولايات المتحدة الأمريكية (الولايات المتحدة)

- فلوفال (كندا)

أحدث التطورات في سوق الأعلاف المائية القائمة على الطحالب العالمية والأمريكية

- في مارس 2025، أعلنت شركة Aperture Pet & Life عن شراكة توزيع حصرية في أمريكا الشمالية مع شركة Giesemann Aquaristic الألمانية. سيُتيح هذا التعاون إيصال إضاءة ومعدات وملحقات أحواض السمك الفاخرة من Giesemann إلى السوق الأمريكية. ويمكن الآن لمتاجر التجزئة الحصول على هذه المنتجات عالية الجودة من خلال شبكة توزيع Aperture.

- في يوليو 2024، أعلنت شركة INVE Aquaculture عن شراكة استراتيجية مع شركة Reed Mariculture Inc. لتوسيع شبكة توزيعها في جميع أنحاء الولايات المتحدة وكندا. يهدف هذا التعاون إلى تعزيز الوصول إلى منتجات INVE المتطورة في مجال التغذية والصحة المائية، مدعومةً بخبرة Reed Mariculture في السوق ووصولها إلى قاعدة عملائها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل سلسلة القيمة

4.2 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

4.3 جودة وقوة براءة الاختراع

4.3.1 عائلات براءات الاختراع

4.3.2 الترخيص والتعاون

4.3.3 مشهد براءات اختراع الشركة

4.3.4 مشهد براءات الاختراع الإقليمي

4.3.5 استراتيجية وإدارة الملكية الفكرية

4.3.6 تحليل براءات الاختراع

4.4 القدرة الإنتاجية لكبار المصنعين

4.5 تحليل التسعير

4.6 نظرة عامة على العلامة التجارية

4.6.1 تحليل مقارن للعلامات التجارية لسوق الأعلاف المائية القائمة على الطحالب العالمية والأمريكية

4.6.2 نظرة عامة على المنتج مقابل العلامة التجارية

4.6.2.1 نظرة عامة على المنتج

4.6.2.2 نظرة عامة على العلامة التجارية

4.7 نظرة عامة عالمية

4.8 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

4.9 آثار التباطؤ الاقتصادي على سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

4.9.1 التأثير على السعر

4.9.2 التأثير على سلسلة التوريد

4.9.3 التأثير على الشحنة

4.9.4 التأثير على القرارات الاستراتيجية للشركة

4.1 تحليل مصادر المواد الخام - سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

4.11 تحليل سلسلة التوريد - سوق الأعلاف المائية القائمة على الطحالب العالمية والأمريكية

4.12 تحليل سلسلة التوريد - سوق الأعلاف المائية القائمة على الطحالب العالمية والأمريكية

4.13 نظرة عامة على الابتكارات التكنولوجية في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

4.14 تحليل التكلفة التفصيلية - سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

4.15 تحليل النظام البيئي للصناعة: سوق الأعلاف المائية القائمة على الطحالب

4.16 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.16.1 المشاريع المشتركة

4.16.2 عمليات الدمج والاستحواذ

4.16.3 الترخيص والشراكة

4.16.4 التعاون التكنولوجي

4.16.5 عمليات التخارج الاستراتيجية

4.16.6 عدد المنتجات قيد التطوير

4.16.7 مرحلة التطوير

4.16.8 الجداول الزمنية والمعالم

4.16.9 استراتيجيات ومنهجيات الابتكار

4.16.10 تقييم المخاطر والتخفيف منها

4.16.11 التوقعات المستقبلية

4.17 سيناريو هوامش الربح - سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

5 التعريفات الجمركية وتأثيرها على سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

5.1 تقلبات السياسة التجارية وتأثيرها الأوسع على ديناميكيات العرض العالمية

5.2 أسعار التعريفة الجمركية الحالية في أسواق الدول الخمس الكبرى

5.3 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

5.4 ديناميكيات معايير اختيار البائعين

5.5 التأثير على سلسلة التوريد

5.5.1 شراء المواد الخام

5.5.2 التصنيع والإنتاج

5.5.3 الخدمات اللوجستية والتوزيع

5.5.4 تحديد الأسعار وموقع السوق

5.6 المشاركون في الصناعة: التحركات الاستباقية

5.6.1 تحسين سلسلة التوريد

5.6.2 مؤسسات المشاريع المشتركة

5.7 التأثير على الأسعار

5.8 الميل التنظيمي

5.8.1 الوضع الجيوسياسي

5.8.2 الشراكات التجارية بين الدول

5.8.2.1 اتفاقيات التجارة الحرة

5.8.2.2 مؤسسات التحالف

5.8.3 اعتماد الحالة (بما في ذلك الدولة الأكثر رعاية)

5.8.4 مسار التصحيح الداخلي

5.8.4.1 خطط الحوافز لتعزيز مخرجات الإنتاج

5.8.4.2 إنشاء المناطق الاقتصادية الخاصة / المناطق الصناعية

6 الإطار التنظيمي والمبادئ التوجيهية لسوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 تزايد الطلب على بدائل الأعلاف المائية المستدامة والصديقة للبيئة

7.1.2 القيمة الغذائية العالية للطحالب، بما في ذلك أحماض أوميجا 3 الدهنية والأحماض الأمينية الأساسية

7.1.3 نمو إنتاج تربية الأحياء المائية واستهلاك المأكولات البحرية على مستوى العالم

7.1.4 التطورات التكنولوجية في أنظمة زراعة ومعالجة الطحالب

7.2 القيود

7.2.1 ارتفاع تكاليف إنتاج ومعالجة الأعلاف القائمة على الطحالب

7.2.2 عمليات الحصاد والتجفيف المعقدة والتي تتطلب طاقة مكثفة

7.3 الفرص

7.3.1 زيادة الطلب على الأعلاف الوظيفية ذات الفوائد الصحية والأداء

7.3.2 التطورات في البحث والتطوير التي تستهدف تحسين التكلفة، وتحسين سلالات الطحالب، وتحسين كفاءة المعالجة

7.3.3 دمج تقنيات احتجاز الكربون وإعادة استخدام مياه الصرف الصحي في أنظمة إنتاج الأعلاف المائية القائمة على الطحالب

7.4 التحديات

7.4.1 المنافسة السعرية من مكونات الأعلاف التقليدية مثل دقيق السمك ودقيق فول الصويا

7.4.2 قيود سلسلة التوريد والبنية التحتية غير الكافية للمعالجة

8 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع

8.1 نظرة عامة

8.2 الطحالب الدقيقة

8.3 الطحالب الكبيرة

9 سوق الأعلاف المائية المعتمدة على الطحالب في الولايات المتحدة، حسب أنواع الأسماك

9.1 نظرة عامة

9.2 الزراعة الأحادية

9.3 الثقافة المتعددة

10 أسواق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب المصدر

10.1 نظرة عامة

10.2 المياه البحرية

10.3 المياه العذبة

10.4 المياه قليلة الملوحة

11 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النموذج

11.1 نظرة عامة

11.2 جاف

11.3 رطب

11.4 البث المباشر

12 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب طريقة التغذية

12.1 نظرة عامة

12.2 التغذية الميكانيكية

12.3 التغذية اليدوية

13 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب التعبئة والتغليف

13.1 نظرة عامة

13.2 التعبئة والتغليف بالجملة

13.3 تغليف التجزئة

14 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب قناة التوزيع

14.1 نظرة عامة

14.2 مباشر

14.3 التجزئة

15 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: مشهد الشركة

15.1 تحليل أسهم الشركة: الولايات المتحدة

16 تحليل SWOT

17 ملفات تعريف الشركة الموزعين

17.1 فتحة PET و LIFE

17.1.1 لمحة عامة عن الشركة

17.1.2 محفظة المنتجات

17.1.3 التطورات الأخيرة

17.2 شركة أرتيميا الدولية ذ.م.م

17.2.1 لمحة عامة عن الشركة

17.2.2 محفظة المنتجات

17.2.3 التطورات الأخيرة

17.3 طازج و بحري

17.3.1 لمحة عامة عن الشركة

17.3.2 محفظة المنتجات

17.3.3 التطورات الأخيرة

17.4 تربية الأحياء المائية

17.4.1 لمحة عامة عن الشركة

17.4.2 محفظة المنتجات

17.4.3 التطورات الأخيرة

17.5 بنتايرايس

17.5.1 لمحة عامة عن الشركة

17.5.2 محفظة المنتجات

17.5.3 التطورات الأخيرة

17.6 شركة يونيفار سوليوشنز ذ.م.م

17.6.1 لمحة عامة عن الشركة

17.6.2 محفظة المنتجات

17.6.3 التطورات الأخيرة

18 ملف تعريف الشركة المصنعة

18.1 أدم

18.1.1 لمحات عن الشركة

18.1.2 تحليل الإيرادات

18.1.3 محفظة المنتجات

18.1.4 التطورات الأخيرة

18.2 تربية الأحياء البحرية بالقصب

18.2.1 لمحة عامة عن الشركة

18.2.2 محفظة المنتجات

18.2.3 التطورات الأخيرة

18.3 أولتيك

18.3.1 لمحة عامة عن الشركة

18.3.2 محفظة المنتجات

18.3.3 التطورات الأخيرة

18.4 كوربيون

18.4.1 لمحة عامة عن الشركة

18.4.2 تحليل الإيرادات

18.4.3 محفظة المنتجات

18.4.4 التطورات الأخيرة

18.5 فيراماريس

18.5.1 لمحة عامة عن الشركة

18.5.2 محفظة المنتجات

18.5.3 التطورات الأخيرة

18.6 روبيان ملحي مباشر، شركة

18.6.1 لمحة عامة عن الشركة

18.6.2 محفظة المنتجات

18.6.3 التطورات الأخيرة

18.7 فلوفال

18.7.1 لمحة عامة عن الشركة

18.7.2 محفظة المنتجات

18.7.3 التطورات الأخيرة

18.8 شركة هيكاري للمبيعات في الولايات المتحدة الأمريكية

18.8.1 لمحة عامة عن الشركة

18.8.2 محفظة المنتجات

18.8.3 التطورات الأخيرة

19 استبيان

20 تقريرًا ذات صلة

List of Table

الجدول 1 القدرة الإنتاجية لكبار المصنعين

الجدول 2: رؤى رئيسية حول مصادر المواد الخام لسوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

الجدول 3: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 4: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (طن)

الجدول 5 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 6 الطحالب الدقيقة الأمريكية في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: الطحالب الدقيقة الأمريكية في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 8 الطحالب الدقيقة الأمريكية في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 9 الكلوريلا الأمريكية في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 10 الكلوريلا الأمريكية في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 11 الكلوريلا الأمريكية في علف مائي قائم على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 12 الطحالب الكبيرة الأمريكية في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 13 الطحالب الكبيرة الأمريكية في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 14 الطحالب الكبيرة الأمريكية في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 15 الطحالب الحمراء الأمريكية (رودوفيتا) في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 16 الطحالب الحمراء الأمريكية (رودوفيتا) في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 17 الطحالب الحمراء الأمريكية (رودوفيتا) في علف مائي قائم على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 18 الطحالب البنية الأمريكية (الفايوفيتا) في الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 19 الطحالب البنية الأمريكية (الفايوفيتا) في العلف المائي القائم على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 20 الطحالب البنية الأمريكية (الفايوفيتا) في العلف المائي القائم على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 21 الطحالب الخضراء الأمريكية (الكلوروفيتا) في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: الطحالب الخضراء الأمريكية (الكلوروفيتا) في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 23 الطحالب الخضراء الأمريكية (الكلوروفيتا) في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 24: سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: ULVA في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 26 US ULVA في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 27: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب أنواع الأسماك، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب أنواع الأسماك، 2018-2032 (بالطن)

الجدول 29 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب أنواع الأسماك، 2018-2032 (دولار أمريكي/كجم)

الجدول 30: الزراعة الأحادية في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: الزراعة الأحادية في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (طن)

الجدول 32: الزراعة الأحادية في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 33: الأسماك الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: الأسماك الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 35: الأسماك الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 36: أسماك الكوي/الكارب الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: أسماك الكوي/الكارب الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالطن)

الجدول 38 أسماك الكوي/الكارب الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 39: الرخويات الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: الرخويات الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالطن)

الجدول 41 الرخويات الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 42: القشريات الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: القشريات الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 44 القشريات الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 45: الروبيان الأمريكي في سوق الأعلاف المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: الروبيان الأمريكي في سوق الأعلاف المائية، حسب النوع، 2018-2032 (بالطن)

الجدول 47 الروبيان الأمريكي في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 48 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 49 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب المصدر، 2018-2032 (طن)

الجدول 50 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب المصدر، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 51: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب الشكل، 2018-2032 (بالطن)

الجدول 53 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب الشكل، 2018-2032 (دولار أمريكي/كجم)

الجدول 54 الولايات المتحدة الأمريكية الجافة في سوق الأعلاف المائية القائمة على الطحالب، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 55 سوق الأعلاف المائية الجافة الأمريكية القائمة على الطحالب، حسب الشكل، 2018-2032 (طن)

الجدول 56 الأعلاف المائية الجافة في الولايات المتحدة الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب الشكل، 2018-2032 (دولار أمريكي/كجم)

الجدول 57 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب طريقة التغذية، 2018-2032 (بالألف دولار أمريكي)

الجدول 58 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب طريقة التغذية، 2018-2032 (طن)

الجدول 59 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب طريقة التغذية، 2018-2032 (دولار أمريكي/كجم)

الجدول 60: التغذية الآلية في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61: التغذية الآلية في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (طن)

الجدول 62: التغذية الآلية في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 63: معدات التغذية المتنقلة الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: معدات التغذية المتنقلة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (بالطن)

الجدول 65: معدات التغذية المتنقلة الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 66: معدات التغذية الثابتة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: معدات التغذية الثابتة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (طن)

الجدول 68: معدات التغذية الثابتة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 69 الولايات المتحدة مع الطاقة الموردة - المغذيات التلقائية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 70 الولايات المتحدة مع الطاقة الموردة - المغذيات الآلية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (طن)

الجدول 71 الولايات المتحدة مع الطاقة الموردة - المغذيات الآلية في سوق الأعلاف المائية القائمة على الطحالب، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 72: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب العبوة، 2018-2032 (طن)

الجدول 74 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب العبوة، 2018-2032 (دولار أمريكي/كجم)

الجدول 75: التعبئة والتغليف بالجملة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب نوع التعبئة والتغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 76: التعبئة والتغليف بالجملة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب نوع التعبئة والتغليف، 2018-2032 (طن)

الجدول 77 التعبئة والتغليف السائبة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب نوع التعبئة والتغليف، 2018-2032 (دولار أمريكي/كجم)

الجدول 78: عبوات التجزئة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب نوع العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: عبوات التجزئة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب نوع العبوة، 2018-2032 (بالطن)

الجدول 80: عبوات التجزئة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب نوع العبوة، 2018-2032 (دولار أمريكي/كجم)

الجدول 81 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب العبوة، 2018-2032 (طن)

الجدول 83 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب العبوة، 2018-2032 (دولار أمريكي/كجم)

الجدول 84: تجارة التجزئة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: تجارة التجزئة في سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، حسب قناة التوزيع، 2018-2032 (بالطن)

الجدول 86: تجارة التجزئة في الولايات المتحدة في سوق الأعلاف المائية القائمة على الطحالب، حسب قناة التوزيع، 2018-2032 (دولار أمريكي/كجم)

الجدول 87: متاجر أمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب التجزئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: متاجر الولايات المتحدة في سوق الأعلاف المائية القائمة على الطحالب، حسب التجزئة، 2018-2032 (بالطن)

الجدول 89: المتاجر الأمريكية في سوق الأعلاف المائية القائمة على الطحالب، حسب تجار التجزئة، 2018-2032 (دولار أمريكي/كجم)

الجدول 90 - سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة الأمريكية، غير القائمة على المتاجر، حسب التجزئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 91 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة الأمريكية، غير القائمة على المتاجر، حسب تجار التجزئة، 2018-2032 (بالطن)

الجدول 92 - سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة الأمريكية، غير المعتمدة على المتاجر، حسب تجار التجزئة، 2018-2032 (دولار أمريكي/كيلوغرام)

List of Figure

الشكل 1 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة

الشكل 2: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: تحليل البيانات المثلثية

الشكل 3: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: تحليل DROC

الشكل 4: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: تحليل السوق الإقليمي

الشكل 5: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: تحليل أبحاث الشركة

الشكل 6 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: النمذجة متعددة المتغيرات

الشكل 7 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: التركيبة السكانية للمقابلات

الشكل 8 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: شبكة مواقع سوق DBMR

الشكل 9: سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: تحليل حصة البائعين

الشكل 10 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 يتكون سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة من جزأين، حسب النوع (2024)

الشكل 13 القرارات الاستراتيجية

الشكل 14 من المتوقع أن يؤدي الطلب المتزايد من جانب المستهلكين على منتجات المأكولات البحرية المستدامة والصديقة للصحة إلى دفع سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة خلال الفترة المتوقعة (2025-2032)

الشكل 15 من المتوقع أن يشكل قطاع الطحالب الدقيقة أكبر حصة من سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة في عامي 2025 و2032

الشكل 16 سلسلة القيمة لسوق الأعلاف المائية القائمة على الطحالب العالمية والأمريكية

الشكل 17 عائلات براءات الاختراع

الشكل 18 عدد عائلات براءات الاختراع الدولية حسب سنة النشر

الشكل 19 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة، 2024-2032، متوسط سعر البيع (دولار أمريكي/كجم)

الشكل 20 تحليل DROC

الشكل 21 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: حسب النوع، 2024

الشكل 22 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: حسب أنواع الأسماك، 2024

الشكل 23 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: حسب المصدر، 2024

الشكل 24 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: حسب الشكل، 2024

الشكل 25 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: حسب طريقة التغذية، 2024

الشكل 26 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: حسب التعبئة والتغليف، 2024

الشكل 27 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: حسب قنوات التوزيع، 2024

الشكل 28 سوق الأعلاف المائية القائمة على الطحالب في الولايات المتحدة: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.