Global Andersen Disease Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.27 Billion

USD

2.05 Billion

2025

2033

USD

1.27 Billion

USD

2.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.05 Billion | |

| % | |

|

تجزئة سوق علاج مرض أندرسن العالمي، حسب النوع (بداية المرض في فترة ما حول الولادة والطفولة)، العلاج (زراعة الكبد، العلاج الغذائي، التمارين الرياضية، الاستشارة الوراثية، والأدوية)، التركيبة السكانية (الأطفال والبالغين)، الأعراض (تليف الكبد، تضخم الكبد والطحال، الاستسقاء، دوالي المريء، اعتلال عضلة القلب، ضمور، وغيرها)، التشخيص (الخزعة، فحوصات الدم، فحوصات البول، التصوير بالرنين المغناطيسي، الاختبارات الجينية، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج مرض أندرسن

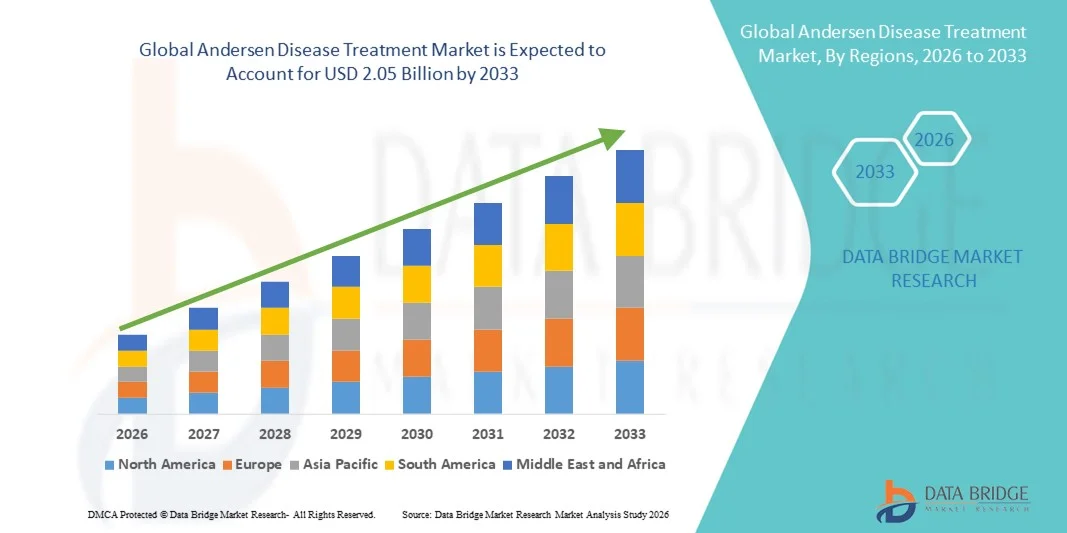

- تم تقييم حجم سوق علاج مرض أندرسن العالمي بـ 1.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.05 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.20٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الانتشار المتزايد لمرض أندرسن، وزيادة الوعي بالاضطرابات الوراثية النادرة، والتقدم في الحلول التشخيصية والعلاجية، مما يؤدي إلى زيادة اعتماد علاج مرض أندرسن في المستشفيات والعيادات ومراكز الرعاية المتخصصة.

- علاوة على ذلك، فإن الطلب المتزايد على العلاجات المستهدفة، بما في ذلك علاجات استبدال الإنزيم، والعلاجات الجينية، وتدابير الرعاية الداعمة، يدفع توسع السوق، حيث يركز مقدمو الرعاية الصحية على تحسين نتائج المرضى ونوعية الحياة من خلال التشخيص المبكر وخطط العلاج الشاملة.

تحليل سوق علاج مرض أندرسن

- يشهد علاج مرض أندرسن، الذي يشمل علاجات للاضطراب الوراثي النادر، اعتمادًا متزايدًا في كل من البيئات السريرية والمستشفيات بسبب التقدم في القدرات التشخيصية وبروتوكولات التدخل المبكر وتوافر خيارات العلاج المستهدفة، بما في ذلك العلاج باستبدال الإنزيم وتدابير الرعاية الداعمة.

- الطلب المتزايد على علاج مرض أندرسن مدفوع في المقام الأول بالوعي المتزايد بين المتخصصين في الرعاية الصحية والمرضى، وارتفاع معدل حدوث الطفرات الجينية ذات الصلة، وتوسيع المبادرات الحكومية والخاصة التي تدعم أبحاث الأمراض النادرة وإدارتها.

- سيطرت أمريكا الشمالية على سوق علاج مرض أندرسن بأكبر حصة إيرادات بلغت 43.5٪ في عام 2025، مدفوعة بالبنية التحتية الراسخة للرعاية الصحية، والتبني العالي للبروتوكولات العلاجية المتقدمة، والحضور القوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية ، مع رؤية الولايات المتحدة لنمو كبير بسبب توسيع التجارب السريرية، والعلاجات القائمة على المستشفيات، والتبني المبكر لخيارات العلاج المبتكرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاج أمراض أندرسن خلال الفترة المتوقعة، مسجلة معدل نمو سنوي مركب من عام 2026 إلى عام 2033، مدفوعًا بزيادة الاستثمارات في الرعاية الصحية، وارتفاع معدل انتشار الاضطرابات الوراثية النادرة، وتوسيع مراكز العلاج المتخصصة، وتحسين الوصول إلى العلاجات المتقدمة في دول مثل الصين والهند.

- هيمن قطاع الأطفال على السوق، بنسبة إيرادات بلغت 49.2% في عام 2025، وذلك بفضل ارتفاع معدل انتشار حالات ما حول الولادة والطفولة، مما يتطلب تدخلاً مبكراً وعناية مركزة. تُعدّ مستشفيات الأطفال والعيادات التخصصية من أهم محركات الإيرادات، حيث تقدم مناهج علاجية متعددة التخصصات.

نطاق التقرير وتجزئة سوق علاج مرض أندرسن

|

صفات |

رؤى السوق الرئيسية لعلاج مرض أندرسن |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج مرض أندرسن

تحسين نتائج المرضى من خلال الأساليب العلاجية المتقدمة

- من الاتجاهات المهمة والمتسارعة في سوق علاج مرض أندرسن العالمي، التبني المتزايد لاستراتيجيات علاجية متكاملة تجمع بين الجراحة والتدخلات الدوائية والرعاية الداعمة. تُحسّن هذه الأساليب بشكل ملحوظ تعافي المرضى، وتُقلل من تطور المرض، وتُحسّن جودة حياتهم بشكل عام.

- على سبيل المثال، يتيح إدخال العلاجات المضادة للميكروبات المركبة إلى جانب الإجراءات الجراحية الأقل توغلاً للأطباء استهداف السبب الكامن وراء مرض أندرسن مع الحفاظ على الأنسجة السليمة.

- إن التقدم في التشخيص الجزيئي وتقنيات التصوير، مثل التقييم القائم على التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب، يسمح بالكشف المبكر والأكثر دقة عن مظاهر المرض، مما يحسن تخطيط العلاج والنتائج

- يتم تنفيذ مناهج الطب الشخصي، بما في ذلك أنظمة الأدوية المستهدفة وخطط العلاج الخاصة بالمريض، بشكل متزايد في الإعدادات السريرية لتحسين الفعالية وتقليل الآثار السلبية

- يضمن دمج فرق الرعاية متعددة التخصصات، التي تشمل متخصصي الأمراض المعدية والجراحين والصيادلة الإكلينيكيين، اتباع نهج شامل لإدارة الحالات المعقدة لمرض أندرسن

- إن الاتجاه نحو بروتوكولات علاجية أكثر دقة وفي الوقت المناسب وتركز على المريض يعيد تشكيل توقعات الأطباء لإدارة المرض، مما يسلط الضوء على أهمية التدخلات القائمة على الأدلة والمراقبة المستمرة

- تتبنى المستشفيات والعيادات المتخصصة ومؤسسات البحث هذه البروتوكولات المتقدمة بشكل متزايد لتحسين نتائج العلاج وتقليل معدلات تكرار المرض

ديناميكيات سوق علاج مرض أندرسن

سائق

تزايد انتشار الأمراض وتوسيع البنية التحتية للرعاية الصحية

- إن ارتفاع معدل الإصابة بمرض أندرسن على مستوى العالم يدفع إلى الحاجة إلى تدخلات علاجية أكثر فعالية

- على سبيل المثال، في أبريل 2025، قامت المستشفيات الرائدة في أمريكا الشمالية بتوسيع وحدات رعاية مرض أندرسن لتشمل فرقًا متعددة التخصصات قادرة على إدارة الحالات الشديدة والمعقدة

- إن الاستثمارات في البنية التحتية للرعاية الصحية ومرافق التشخيص المتقدمة والتدريب المتخصص للأطباء تمكن من الوصول على نطاق أوسع إلى العلاجات الفعالة

- إن تطوير عوامل علاجية جديدة وبروتوكولات سريرية محسنة يدعم التبني ويعزز نتائج المرضى

- إن الوعي المتزايد بين مقدمي الرعاية الأولية والمتخصصين بشأن الكشف المبكر والتدخل يؤدي إلى زيادة الطلب على حلول العلاج المنظمة

- تساهم المبادرات الحكومية وسياسات الرعاية الصحية التي تعزز إدارة الأمراض وسلامة المرضى أيضًا في نمو السوق

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوصول المحدود إلى الرعاية المتخصصة

- إن التكلفة العالية المرتبطة بالإجراءات الجراحية المعقدة والاستشفاء طويل الأمد والعلاجات الدوائية المتخصصة تحد من إمكانية الوصول إليها في مناطق معينة، وخاصة في الاقتصادات النامية

- إن التوفر المحدود للأطباء ذوي الخبرة ومراكز العلاج المتخصصة يمكن أن يؤخر العلاج، مما يزيد من تطور المرض ومضاعفاته

- على سبيل المثال، في عام 2023، سلطت دراسة أجريت في جنوب شرق آسيا الضوء على التأخير في بدء علاج مرض أندرسن بسبب عدم كفاية الوصول إلى المستشفيات المتخصصة، مما أدى إلى ارتفاع معدلات الإصابة بين المرضى.

- إن متطلبات المراقبة المستمرة والتدخل متعدد التخصصات وخطط العلاج الفردية يمكن أن تشكل أيضًا تحديات لوجستية ومالية للمرضى

- في حين تعمل الاستثمارات الجارية على تحسين فرص الحصول على الرعاية الصحية، إلا أن التفاوت في توافر خيارات العلاج المتقدمة لا يزال يحد من اختراق السوق في المناطق الناشئة

- إن معالجة هذه التحديات من خلال تطوير البنية التحتية وبرامج التدريب لمقدمي الرعاية الصحية وخيارات العلاج الفعالة من حيث التكلفة أمر ضروري لتحقيق النمو المستدام لسوق علاج مرض أندرسن.

نطاق سوق علاج مرض أندرسن

يتم تقسيم السوق على أساس النوع والعلاج والديموغرافي والأعراض والتشخيص والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج أمراض أندرسن إلى قسمين: أمراض ما حول الولادة وأعراض الطفولة. وقد هيمن قطاع أمراض ما حول الولادة على السوق، محققًا 46.5% من حصة الإيرادات في عام 2025، نظرًا لظهور أعراضه مبكرًا وشدته السريرية العالية. غالبًا ما تتطلب حالات ما حول الولادة تدخلًا طبيًا فوريًا ومراقبة في مراكز متخصصة لحديثي الولادة والأطفال، مما يؤدي إلى ارتفاع استخدام المستشفيات وتكاليف العلاج. يتميز هذا القطاع بسرعة تطور المرض، مما يستلزم التشخيص في الوقت المناسب والعلاج المكثف، بما في ذلك زراعة الكبد والعلاج الغذائي والرعاية الداعمة. وقد أدى الوعي السريري وبرامج الفحص الجيني المبكر في العديد من المناطق إلى تحسين معدلات الكشف المبكر، مما عزز هيمنة السوق. تميل حالات ما حول الولادة إلى الاعتماد بشكل أكبر على فرق الرعاية متعددة التخصصات، بما في ذلك أطباء الكبد وأخصائيي التغذية والمستشارين الوراثيين، مما يساهم في زيادة الإيرادات. تُعطي بروتوكولات المستشفيات الأولوية للتدخل المبكر للحد من المضاعفات طويلة الأمد مثل تليف الكبد أو تضخم الكبد والطحال. تُعزز المبادرات البحثية التي تركز على أمراض الكبد لدى حديثي الولادة فعالية العلاج ونتائج المرضى، مما يدعم الطلب المستدام. يزيد التأمين الصحي الحكومي وتغطية الرعاية الصحية لحديثي الولادة من اعتماد العلاجات المتاحة. تستثمر المستشفيات والعيادات المتخصصة في التشخيصات المتقدمة لإدارة حالات ما حول الولادة بفعالية. تُركز حملات التوعية الأبوية على الفحص المبكر، مما يُحسّن زيارات المستشفى في الوقت المناسب. كما أن توافر علاجات عالية التكلفة، مثل زراعة الكبد، يُعزز مساهمة الإيرادات. كما تُساعد برامج العلاج متعددة المراكز في الحفاظ على ريادة هذا القطاع.

من المتوقع أن يشهد قطاع بداية المرض لدى الأطفال أسرع معدل نمو سنوي مركب بنسبة 18.9% بين عامي 2026 و2033، مدفوعًا بارتفاع الوعي، وتحسين مرافق التشخيص، وزيادة فرص الحصول على العلاج في المناطق الناشئة. غالبًا ما تظهر حالات الأطفال بأعراض متأخرة، بما في ذلك تأخر النمو، واعتلال عضلة القلب، أو الاضطرابات الأيضية، مما يستلزم الجمع بين العلاج الغذائي والأدوية وإدارة نمط الحياة. تستثمر العيادات والمستشفيات بشكل متزايد في وحدات طب الأطفال المتخصصة لإدارة هذه الحالات بكفاءة. يُحسّن التقدم في اختبارات الجينات وبروتوكولات التدخل المبكر النتائج ويقلل من مضاعفات المرض، مما يُعزز نمو هذا القطاع. تُحسّن مجموعات مناصرة المرضى وحملات التوعية من التعرّف المبكر على الأعراض. تُكمّل برامج الرعاية المنزلية العلاج في المستشفيات للحالات غير الحرجة، مما يُوسّع نطاق العلاج. تدعم التغطية التأمينية لإدارة الأمراض المزمنة، بما في ذلك الأدوية والدعم الغذائي، تبني هذه البرامج. تتبنى المستشفيات مناهج رعاية متكاملة تجمع بين الاستشارة الوراثية وبرامج التمارين الرياضية لمرضى الأطفال. يُعزز التعاون بين معاهد البحوث ومراكز طب الأطفال استراتيجيات علاجية مبتكرة. تُحسّن حلول الطب عن بُعد الالتزام بجداول العلاج. يساهم ارتفاع معدلات المواليد في بعض المناطق في زيادة عدد المرضى. تُحسّن برامج التثقيف الصحي لمقدمي الرعاية الصحية فعالية إدارة الأمراض في المنزل. تُعزز المبادرات الحكومية الداعمة للرعاية الصحية للأطفال انتشارَ هذه الفئة. تضمن برامج المراقبة والمتابعة المتقدمة تحسين نتائج العلاج، مما يُسرّع معدل النمو السنوي المركب.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى زراعة الكبد، والعلاج الغذائي، والتمارين الرياضية، والاستشارات الوراثية، والأدوية. هيمن قطاع زراعة الكبد على السوق، محققًا 44.7% من الإيرادات في عام 2025، نظرًا لكونه العلاج الأكثر فعالية للحالات الشديدة من مرض أندرسن. يوفر زرع الكبد نهجًا علاجيًا لمضاعفات الكبد في المرحلة النهائية، بما في ذلك تليف الكبد وتضخم الكبد والطحال الحاد. تحقق المستشفيات التي تضم وحدات زراعة إيرادات عالية بفضل الإجراءات الجراحية المعقدة، والرعاية بعد الجراحة، والمتابعات طويلة الأمد. يستفيد هذا القطاع من التقنيات الجراحية المتقدمة وتقنيات حفظ الأعضاء المُحسّنة، مما يعزز معدلات النجاح. تزيد التغطية التأمينية والدعم الحكومي لبرامج زراعة الأعضاء من الإقبال عليها. تضمن فرق الرعاية متعددة التخصصات إدارة شاملة، مما يعزز إيرادات المستشفيات. تطبق المستشفيات بروتوكولات صارمة قبل وبعد عملية الزرع لتعظيم بقاء المريض على قيد الحياة. يشجع الوعي العالمي بزراعة الكبد كعلاج منقذ للحياة على إحالة المرضى إلى المراكز المتخصصة. يُحسّن البحث المستمر في العلاجات المثبطة للمناعة ورعاية ما بعد الزرع النتائج. تدعم حملات التوعية العامة التقييم المبكر وإدراج المرضى في قائمة المرضى الذين يرغبون في الزرع. تُسهم برامج زراعة الأعضاء للأطفال بشكل كبير في زيادة إيرادات حالات ما قبل الولادة. تُعزز الأطر التنظيمية الداعمة لبرامج التبرع بالأعضاء نمو هذا القطاع.

من المتوقع أن يشهد قطاع العلاج الغذائي أسرع معدل نمو سنوي مركب بنسبة 19.3% بين عامي 2026 و2033، مدفوعًا بالتركيز المتزايد على الإدارة غير الجراحية للمضاعفات الأيضية. يُعد العلاج الغذائي بالغ الأهمية لإدارة أعراض مثل ضمور عضلة القلب، واعتلال عضلة القلب، واختلال التوازن الأيضي. وتوصي العيادات والمستشفيات بشكل متزايد بخطط تغذية فردية مع الأدوية والتمارين الرياضية. تُحسّن برامج التغذية المنزلية التزام المرضى بالعلاج وتُقلل من زياراتهم للمستشفيات. يدعم التقدم في علوم التغذية والمنتجات الغذائية المتخصصة لاضطرابات الأيض سرعة تبني هذه البرامج. يستفيد مرضى الأطفال من أنظمة غذائية مُصممة خصيصًا لإدارة النمو والتطور بفعالية. تُوسّع خدمات الصحة عن بُعد والاستشارات الغذائية عن بُعد نطاق الوصول إلى المرضى في المناطق النائية. تُساهم بوالص التأمين التي تغطي العلاج الغذائي في زيادة الاستفادة. تُدمج المستشفيات العلاج الغذائي في بروتوكولات علاجية أوسع نطاقًا لضمان رعاية شاملة. تُركز حملات الصحة العامة على الإدارة الغذائية لمنع تطور المرض. يُواصل البحث في التدخلات الغذائية تحسين النتائج. يضمن التعاون بين أخصائيي التغذية والمستشارين الوراثيين والأطباء إدارة شاملة للمرضى. تُسهّل المنصات الإلكترونية لمراقبة النظام الغذائي الالتزام بالعلاج وتفاعل المرضى.

- حسب التركيبة السكانية

بناءً على التركيبة السكانية، يُقسّم السوق إلى قسمين: الأطفال والبالغين. وقد هيمنت شريحة الأطفال على السوق، بنسبة 49.2% من الإيرادات في عام 2025، نظرًا لارتفاع معدل انتشار حالات ما حول الولادة والطفولة، مما يتطلب تدخلًا مبكرًا وعناية مركزة. تُعدّ مستشفيات الأطفال والعيادات التخصصية من أهم محركات الإيرادات، حيث تُقدّم مناهج علاجية متعددة التخصصات. يُقلّل التشخيص والإدارة المُبكران لدى الأطفال من المضاعفات مثل تليف الكبد واعتلال عضلة القلب. تتبنى المستشفيات برامج رعاية شاملة تُدمج العلاج الغذائي والأدوية والتمارين الرياضية والاستشارات الوراثية. تدعم حملات توعية الوالدين زيارات المستشفيات في الوقت المناسب والالتزام بالعلاج. تُحسّن برامج الصحة عن بُعد المراقبة والامتثال لدى مرضى الأطفال. تُعزز برامج الحكومة والمنظمات غير الحكومية التي تستهدف اضطرابات التمثيل الغذائي لدى الأطفال من تبني هذه الخدمات. تُشجّع التغطية التأمينية لعلاجات الأطفال على زيارة المستشفيات. يُحسّن التدريب المُتخصص لمُقدّمي الرعاية الصحية للأطفال جودة العلاج. تُكمّل خدمات الرعاية الصحية المنزلية رعاية المستشفيات لإدارة الأمراض المزمنة. تُصمّم برامج التغذية والتمارين الرياضية بما يتناسب مع متطلبات النمو. تُوسّع الشراكات بين القطاعين العام والخاص نطاق الوصول إلى مراكز العلاج المُتخصصة. يُواصل البحث في العلاجات الجينية للأطفال توسيع الخيارات المُتاحة.

من المتوقع أن يشهد قطاع البالغين أسرع معدل نمو سنوي مركب بنسبة 18.5% بين عامي 2026 و2033، مدفوعًا بتزايد تشخيص المضاعفات الأيضية والكبدية المتأخرة لدى المرضى الذين لم يتم تشخيصهم سابقًا. ويستفيد البالغون بشكل متزايد من برامج زراعة الكبد والأدوية وإدارة نمط الحياة. وتعمل المستشفيات على توسيع وحدات اضطرابات التمثيل الغذائي للبالغين والعيادات الخارجية المتخصصة. وتشجع حملات توعية المرضى البالغين على التعرّف المبكر على الأعراض. ويدعم اعتماد الطب عن بُعد الإدارة عن بُعد والالتزام بالعلاج. وتشجع التغطية التأمينية لرعاية البالغين المصابين بالأمراض المزمنة على الإقبال على العلاج. وتدعم برامج العافية ومراقبة الصحة في مكان العمل الكشف المبكر. وتركز العيادات على الرعاية المتكاملة التي تجمع بين بروتوكولات النظام الغذائي والتمارين الرياضية والأدوية. ويعزز البحث في العلاجات الجينية التي تبدأ لدى البالغين خيارات العلاج. وتكمل خدمات الرعاية الصحية المنزلية الرعاية المقدمة في المستشفيات للمرضى البالغين. ويزيد انتشار الأمراض المزمنة والمضاعفات المرتبطة بنمط الحياة من الطلب على العلاج. وتعمل فرق الرعاية متعددة التخصصات على تحسين نتائج علاج البالغين. وتوفر المنصات الإلكترونية التثقيف والدعم للمرضى البالغين.

- حسب الأعراض

بناءً على الأعراض، يُقسّم السوق إلى تليف الكبد، وتضخم الكبد والطحال، والاستسقاء، ودوالي المريء، واعتلال عضلة القلب، والضمور، وغيرها. هيمن قطاع تليف الكبد على السوق، محققًا 45.9% من الإيرادات في عام 2025، نظرًا لشدته السريرية العالية وارتباطه بالمرض في مراحله المتأخرة التي تتطلب زراعة الكبد. تُدرّ المستشفيات إيرادات من التدخلات الجراحية، والرعاية بعد الجراحة، والمراقبة طويلة الأمد. تُحسّن بروتوكولات التدخل المبكر، والتصوير، والفحوصات المخبرية النتائج وكفاءة المستشفى. تُشجّع حملات التوعية العامة على التشخيص المبكر لمنع تطور تليف الكبد. تُساهم الفرق متعددة التخصصات، بما في ذلك أطباء الكبد والجراحون وأخصائيو التغذية، في تقديم رعاية شاملة. تدعم التغطية التأمينية ومبادرات الرعاية الصحية الحكومية تبني هذا القطاع. تُسهّل تقنيات التشخيص المتقدمة، مثل التصوير بالرنين المغناطيسي واختبارات الجينات، الكشف المبكر. تُساهم حالات الأطفال والبالغين على حد سواء في نمو هذا القطاع. تُوفّر صيدليات المستشفيات الأدوية المُصاحبة، والستيرويدات، والمكملات الغذائية. تُعزز الرعاية الصحية عن بُعد والمراقبة المنزلية الالتزام بالعلاج وتُقلّل المضاعفات. يساهم البحث السريري في تحسين فعالية العلاج ومعدلات البقاء على قيد الحياة.

من المتوقع أن يشهد قطاع ضمور العضلات أسرع معدل نمو سنوي مركب بنسبة 17.8% بين عامي 2026 و2033، مدفوعًا بتزايد الوعي بمضاعفات الجهاز العضلي الهيكلي والقلب التي تتطلب برامج رعاية متكاملة. يحتاج مرضى ضمور العضلات من الأطفال والبالغين إلى علاج غذائي وممارسة الرياضة وتناول الأدوية، مما يُسهم في تدفق إيرادات متعدد الجوانب. يدعم تبني الرعاية الصحية المنزلية الالتزام بالعلاج على المدى الطويل. تُدمج المستشفيات والعيادات العلاج الطبيعي والدعم الغذائي لتخفيف آثار ضمور العضلات. يُحسّن البحث في بروتوكولات إعادة التأهيل الجديدة النتائج. تدعم برامج الطب عن بُعد المراقبة المستمرة وإشراك المرضى. تُشجع برامج التوعية بين مُقدمي الرعاية على التدخل المبكر. تُسرّع التغطية التأمينية لعلاجات إعادة التأهيل من تبني هذه الخدمات. تتعاون العيادات مع المستشفيات لتقديم رعاية المتابعة. تُسهّل الأدوات الرقمية وتطبيقات الهاتف المحمول متابعة التمارين الرياضية. تُوفر صيدليات المستشفيات مكملات غذائية داعمة لتحسين وظائف العضلات. يُعزز نمو اضطرابات التمثيل الغذائي المزمن تبني هذا القطاع. تُقلل برامج التدخل المبكر من المضاعفات، مما يُحافظ على نمو الإيرادات.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى خزعة، وفحوصات دم، وفحوصات بول، وتصوير بالرنين المغناطيسي، واختبارات جينية، وغيرها. هيمن قطاع اختبار الجينات على السوق، محققًا إيرادات بنسبة 46.8% في عام 2025، بفضل قدرته على تحديد الطفرات الجينية مبكرًا، مما يُمكّن من التدخل والتخطيط للعلاج في الوقت المناسب. تستثمر المستشفيات والعيادات المتخصصة في مختبرات وبروتوكولات اختبار جينية متقدمة. يدعم التشخيص المبكر من خلال اختبار الجينات العلاج الغذائي الوقائي، والأدوية، وبرامج المراقبة. يُحسّن التخطيط العلاجي متعدد التخصصات نتائج المرضى. تُحسّن برامج التوعية العامة وفحص حديثي الولادة من اعتماد الاختبارات. تدعم التغطية التأمينية اختبار الجينات عالي التكلفة، مما يُشجع على استخدامه. تُدمج المستشفيات اختبار الجينات مع التشخيصات الروتينية لإجراء تقييم شامل. يُسهّل اختبار الجينات خطط العلاج الشخصية، مما يُحسّن الفعالية. تدعم منصات الرعاية الصحية عن بُعد الاستشارات الجينية عن بُعد. تُحسّن معدات المختبرات المتقدمة دقة الاختبار وسرعته. يستفيد كل من الأطفال والبالغين من الفحص الجيني المبكر. تُحسّن الأبحاث والدراسات السريرية موثوقية الاختبار باستمرار.

من المتوقع أن يشهد قطاع اختبارات البول أسرع معدل نمو سنوي مركب بنسبة 18.2% في الفترة من 2026 إلى 2033، مدفوعًا بسهولة الاستخدام والأسعار المعقولة وقدرات الكشف المبكر التي توفرها المؤشرات الحيوية القائمة على البول. تعتمد العيادات والمستشفيات اختبارات البول كأدوات فحص سريعة وغير جراحية. تُكمل بروتوكولات اختبار البول اختبارات الدم والاختبارات الجينية لمراقبة تطور المرض. تزيد مجموعات الرعاية الصحية المنزلية من التزام المرضى. يستفيد مرضى الأطفال والبالغين من سهولة جمع العينات. تستثمر المختبرات في الأتمتة لتحسين الإنتاجية والدقة. يُعزز التدخل المبكر بناءً على نتائج اختبار البول نتائج العلاج. تدعم التغطية التأمينية اعتماد المراقبة الروتينية. تُسلط حملات التوعية الضوء على فوائد الاختبارات غير الجراحية. تدمج برامج الصحة عن بُعد نتائج الاختبارات لتخطيط الرعاية عن بُعد. يُعزز البحث عن المؤشرات الحيوية الجديدة للبول من الدقة. تُوفر صيدليات المستشفيات الكواشف والمجموعات، مما يضمن توافرًا موثوقًا به. تُتيح المنصات الإلكترونية طلب الاختبارات عن بُعد وتفسير النتائج.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. يهيمن قطاع المستشفيات على السوق، محققًا إيرادات بنسبة 52.1% في عام 2025، نظرًا لقدرته على تقديم علاجات معقدة، بما في ذلك زراعة الكبد، والاستشارات الوراثية، والعناية المركزة. المستشفيات مجهزة بتشخيصات متقدمة، ووحدات جراحية، وفرق متعددة التخصصات، مما يضمن علاجًا شاملًا. تُسهّل التغطية التأمينية وبرامج الرعاية الصحية الحكومية تبني المستشفيات. تُدير المستشفيات تدفقات كبيرة من المرضى من حالات ما حول الولادة وحالات بداية المرض في مرحلة الطفولة. يُحسّن دعم الطب عن بُعد رعاية المتابعة. تُعزز وحدات طب الأطفال والبالغين المتخصصة ريادتها في السوق. تُحافظ المستشفيات على شراكات استراتيجية مع مُقدّمي خدمات التشخيص والأدوية. تُشجّع برامج التوعية على زيارة المستشفيات مُبكرًا. تُقدّم صيدليات المستشفيات الأدوية الأساسية والدعم الغذائي. تُحسّن برامج الرعاية متعددة المراكز نتائج العلاج. تدعم بروتوكولات الرعاية المتقدمة بعد الجراحة تحقيق إيرادات مستدامة. تُدمج المستشفيات الرعاية الصحية المنزلية لإدارة طويلة الأمد.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 19.0% بين عامي 2026 و2033، مدفوعًا بارتفاع خدمات الرعاية الخارجية للحالات الخفيفة والمزمنة، والاستشارات الوراثية، وبرامج العلاج الغذائي. توفر العيادات خيارات علاجية سهلة المنال ومناسبة لمتابعة الرعاية. تُكمل منصات الرعاية الصحية عن بُعد الخدمات داخل العيادات. يتعاون العيادات بشكل متزايد مع المستشفيات في التدخلات المتخصصة. يُعزز الدعم المنزلي للمراقبة والعلاج تبني العيادات. تُشجع برامج التوعية على الفحص المبكر في العيادات المحلية. تُشجع التغطية التأمينية لخدمات العيادات الخارجية على الاستفادة منها. تُدمج العيادات برامج التمارين الرياضية والنظام الغذائي وإدارة الأدوية. يستفيد مرضى الأطفال والبالغين من المتابعة المنتظمة للعيادات. يُعزز تتبع المرضى المُعتمد على التكنولوجيا الامتثال. تُوسع العيادات خدماتها لتشمل الاستشارات الوراثية والدعم التشخيصي. تُحسّن الشراكات بين القطاعين العام والخاص البنية التحتية للعيادات. تلعب العيادات دورًا حيويًا في مراقبة ما بعد الزراعة، مما يدعم النمو.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. سيطر قطاع صيدليات المستشفيات على السوق، محققًا إيرادات بنسبة 49.3% في عام 2025، بفضل الوصول الفوري إلى الأدوية الأساسية، مثل الستيرويدات والمكملات الغذائية وأدوية دعم الكبد. تضمن المستشفيات توافر الأدوية خلال الرعاية الحادة وعلاج ما بعد زراعة الأعضاء. يعزز الشراء بالجملة والتوزيع الداخلي الكفاءة التشغيلية. تُسهّل التغطية التأمينية اعتماد صيدليات المستشفيات. تُحسّن أنظمة المخزون المتقدمة إدارة الأدوية. تعتمد الفرق متعددة التخصصات على صيدليات المستشفيات لتوفير الإمداد في الوقت المناسب. تشجع حملات التوعية العامة على صرف الأدوية داخل المستشفيات. تتطلب رعاية الأطفال والبالغين تركيبات متخصصة متوفرة في صيدليات المستشفيات. تُعطي بروتوكولات رعاية الطوارئ الأولوية لجاهزية صيدليات المستشفيات. يضمن التعاون مع شركات الأدوية إمدادًا ثابتًا. تُدمج المستشفيات الصيدليات مع الأقسام التشخيصية والسريرية. تُعزز سياسات الشراء الاستراتيجية كفاءة التكلفة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 20.1% بين عامي 2026 و2033، مدفوعًا بتزايد اعتماد الوصفات الطبية الإلكترونية، والتوصيل المنزلي، والاستشارات الصحية عن بُعد. تُوسّع الصيدليات الإلكترونية نطاق وصولها إلى المرضى في المناطق النائية والمحرومة. يُمكّن التكامل مع أنظمة المستشفيات والعيادات من إتمام عملية صرف الوصفات الطبية بسلاسة. تُحسّن التطبيقات والتذكيرات الرقمية الالتزام بالوصفات الطبية. تُقدّم الصيدليات الإلكترونية خدمة توصيل الأدوية بالاشتراك. أصبحت الأدوية المتخصصة للأطفال والبالغين في متناول الجميع. تضمن لوجستيات سلسلة التبريد سلامة الأدوية. تُغطّي برامج التأمين والسداد بشكل متزايد خدمة التوصيل عبر الإنترنت. تُحسّن منصات الصحة عن بُعد والصحة المتنقلة راحة المرضى. يُسرّع انتشار التجارة الإلكترونية نمو السوق. تُخفّف الصيدليات الإلكترونية من أعباء المستشفيات مع تحسين الالتزام بالعلاج. يتم دمج الاستشارات الوراثية عن بُعد والدعم الغذائي مع المنصات الإلكترونية. يُعزّز تفضيل المرضى المتزايد للرعاية المنزلية اعتماد هذا القطاع.

تحليل إقليمي لسوق علاج مرض أندرسن

- سيطرت أمريكا الشمالية على سوق علاج أمراض أندرسن بأكبر حصة إيرادات بلغت 43.5٪ في عام 2025

- بفضل البنية التحتية الراسخة للرعاية الصحية، والاعتماد الكبير على البروتوكولات العلاجية المتقدمة، والحضور القوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية

- شهد السوق نموًا كبيرًا بسبب توسيع التجارب السريرية والعلاجات القائمة على المستشفيات والتبني المبكر لخيارات العلاج المبتكرة

نظرة ثاقبة على سوق علاجات أندرسن للأمراض في الولايات المتحدة:

استحوذ سوق علاجات أندرسن للأمراض في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، بفضل شبكات المستشفيات المتطورة، وقدرات البحث السريري القوية، والتوسع السريع في استخدام التدخلات العلاجية الجديدة. كما عززت الاستثمارات المتزايدة في التشخيص المبكر، والرعاية متعددة التخصصات، ومراكز العلاج المتخصصة، توسع السوق، لا سيما في إدارة الحالات المعقدة والنادرة.

نظرة عامة على سوق علاج أمراض أندرسن في أوروبا:

من المتوقع أن يشهد سوق علاج أمراض أندرسن في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بمعايير الرعاية الصحية الصارمة، وتزايد انتشار الاضطرابات الوراثية والنادرة، وتزايد تبني الأساليب العلاجية المبتكرة. تشهد أسواق رئيسية مثل ألمانيا وفرنسا وإيطاليا تزايدًا في تبني العلاج في المستشفيات، وأنشطة التجارب السريرية لبروتوكولات العلاج المتقدمة.

نظرة عامة على سوق علاج أمراض أندرسن في المملكة المتحدة:

من المتوقع أن ينمو سوق علاج أمراض أندرسن في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بالاستثمارات في مرافق الرعاية الصحية المتخصصة وبرامج الوصول المبكر للعلاجات المبتكرة. ويساهم تركيز المملكة المتحدة على البحث السريري، إلى جانب تزايد الوعي بإدارة الأمراض النادرة، في زيادة اعتماد التدخلات العلاجية المتقدمة.

نظرة عامة على سوق علاجات أمراض أندرسن في ألمانيا:

من المتوقع أن يشهد سوق علاجات أمراض أندرسن في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للمستشفيات، والتركيز القوي على الطب الشخصي، والاعتماد الكبير على بروتوكولات العلاج الحديثة. ويساهم تركيز ألمانيا على البحث والتطوير، إلى جانب استثمارات القطاعين العام والخاص في مجال الرعاية الصحية، في تعزيز النمو في مجال إدارة الأمراض النادرة والمعقدة.

نظرة عامة على سوق علاج أمراض أندرسن في منطقة آسيا والمحيط الهادئ:

من المتوقع أن ينمو سوق علاج أمراض أندرسن في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 23.8% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بزيادة استثمارات الرعاية الصحية، وتزايد انتشار الاضطرابات الوراثية النادرة، وتوسع مراكز العلاج المتخصصة، وتحسين الوصول إلى العلاجات المتقدمة في دول مثل الصين والهند. كما تُعزز المبادرات الحكومية الداعمة لرعاية الأمراض النادرة وتطوير البنية التحتية نمو السوق.

نظرة عامة على سوق علاجات مرض أندرسن في اليابان:

يشهد سوق علاجات مرض أندرسن في اليابان زخمًا متزايدًا بفضل البنية التحتية القوية للرعاية الصحية، والتركيز على التشخيص المبكر، واعتماد بروتوكولات علاجية متقدمة. كما أن توسع مراكز الرعاية المتخصصة والتجارب السريرية المستمرة للعلاجات المبتكرة يُسهمان بشكل أكبر في نمو إدارة الحالات المعقدة.

نظرة عامة على سوق علاجات أندرسن للأمراض في الصين:

شكّل سوق علاجات أندرسن للأمراض في الصين أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى ارتفاع الإنفاق على الرعاية الصحية، وتحسّن الوصول إلى خيارات العلاج المتقدمة، وتنامي الوعي بإدارة الأمراض النادرة. ويدعم توسع المراكز الطبية المتخصصة ومبادرات البحث السريري الجارية نمو السوق في جميع أنحاء البلاد.

حصة سوق علاج مرض أندرسن

إن صناعة علاج مرض أندرسن يقودها في المقام الأول شركات راسخة، بما في ذلك:

• شركة ألتراجينيكس للأدوية (الولايات المتحدة)

• سانوفي (فرنسا)

• فريسينيوس كابي (ألمانيا)

• شركة تاكيدا للأدوية (اليابان)

• نوفارتيس (سويسرا)

• شركة رير ديزيز ثيرابيوتكس المحدودة (الولايات المتحدة)

• شركة فيرتكس للأدوية (الولايات المتحدة)

• شركة سوبي (السويد)

• شركة بيومارين للأدوية (الولايات المتحدة)

• شركة أميكوس ثيرابيوتكس (الولايات المتحدة)

• شركة أفروبيو (الولايات المتحدة)

أحدث التطورات في سوق علاج مرض أندرسن العالمي

- في فبراير 2023، تم نشر إرشادات الممارسة السريرية لـ GSD IV (بما في ذلك شكله البالغ، APBD)، مما يوفر أول توصيات شاملة مدعومة من الخبراء بشأن التشخيص والإدارة - تغطي التصوير والاختبارات الجينية والمتابعة طويلة المدى

- في أغسطس 2024، نشر باحثون من جامعة ديوك دراسة "تاريخ طبيعي" حول داء الغلوتامات الكبدي من النوع الرابع، وكشفوا لأول مرة أن تطور مرض الكبد في داء الغلوتامات الكبدي من النوع الرابع يختلف اختلافًا كبيرًا. يتطور مرض بعض المرضى بسرعة إلى فشل كبدي، بينما يظل آخرون مستقرين لعقود.

- في مارس 2025، شاركت مؤسسة أبحاث مرض الجسم البوليجلوكوزاني لدى البالغين (APBD) قصة مريضة قوية: وصفت أم تشخيص ابنتها بمرض GSD IV، مسلطة الضوء على كيفية جعل الاختبار الجيني المبكر (GBE1) التشخيص ممكنًا وكيف تريد المريضة والأسرة زيادة الوعي والدفع نحو العلاجات

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.