Global Anesthesia Delivery Units Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

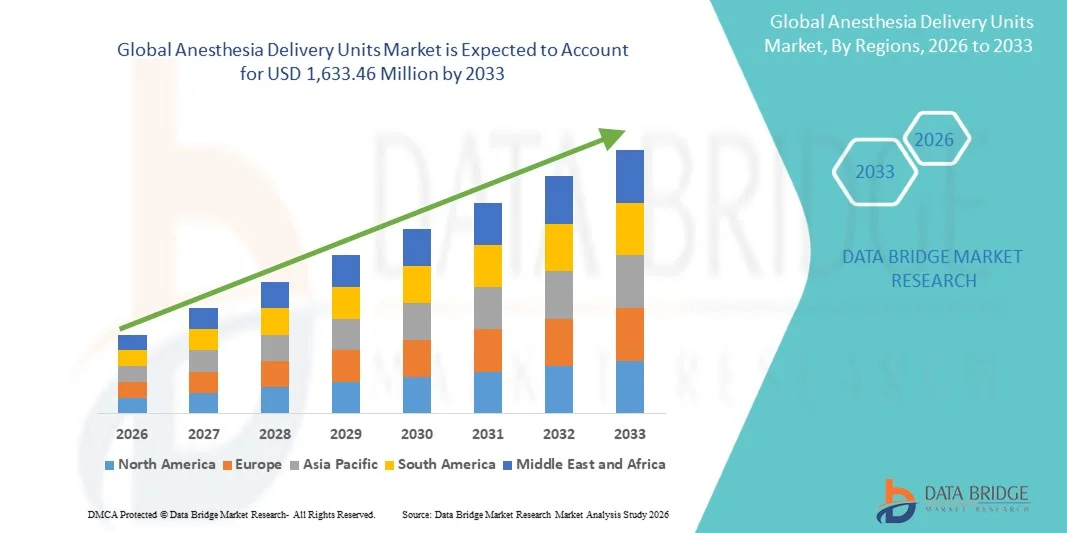

797.27 Million

USD

1,633.46 Million

2025

2033

USD

797.27 Million

USD

1,633.46 Million

2025

2033

| 2026 –2033 | |

| USD 797.27 Million | |

| USD 1,633.46 Million | |

| % | |

|

السوق العالمية لوحدات تقديم التخدير، بحسب نوع (أجهزة الرصد، وأجهزة تقديم التخدير، وأجهزة إيصال التخدير، وأجهزة التخلص من المواد القابلة للتصريف، وغيرها)، والتكنولوجيا (نظم التخدير التقليدية، والنظم الرقمية، ومحطات العمل في مجال التخدير الذكي، ونظم تقديم الخدمات، ونظم تقديم الخدمات عن طريق الهاتف)، والمكونات (آلات التخدير، وأجهزة التسمم، وأجهزة قياس التدفق، ودوائر التهوية، ومصورات التهوية، ونظم التخلص من الغازات المستعملة، ونظم الرصد والمراقبة)، والمستعملون النهائيون (المستشفيات، ومراكز البحوث، والعيادات، وما إلى ذلك)، وقناة التوزيع (المبيعات والانتشارات) - الاتجاهات الصناعية والتنبؤات إلى عام 2033

وحدات الولادةأولاً - مقدمة

وقدرت قيمة سوق وحدات تقديم خدمات التخدير إلى:797.27 مليون دولار في عام 2025ومن المتوقع أن يتم ذلك633.46 6 دولاراً من دولارات الولايات المتحدة« النامية فيالنسبة المئوية للمعدل الإجمالي للمعدل من 9.8 في المائة من 2026 إلى 2033● يشهد السوق توسعا مطردا مدفوعا بتزايد عدد العمليات الجراحية في جميع أنحاء العالم، وزيادة انتشار الأمراض المزمنة التي تتطلب تدخلات عملية، وأوجه التقدم المستمر في تكامل مراكز العمل في مجال التخدير وتكنولوجيات رصد المرضى.

إن الطلب المتزايد على إدارة أكثر أماناً ودقة في مجال التخدير، إلى جانب التركيز التنظيمي الصارم على سلامة المرضى في غرف التشغيل، يشجع المستشفيات والمراكز الجراحية الإسعافية على تبني وحدات متقدمة لإيصال التخدير. إن الأنظمة الحديثة التي تشتمل على أجهزة تهوية متكاملة، ورصد ذكي، ومراقبة آلية للغاز تعمل بشكل متزايد على استبدال الآلات التقليدية، مما يسمح بتحسين كفاءة تدفق العمل، وتعزيز السلامة، وتحسين النتائج غير المتعاونة عبر البيئات الجراحية المعقدة.

اتجاهات السوق الرئيسية ودقات النظر

- وسيطرت أمريكا الشمالية على سوق وحدات تنفيذ التخدير بأكبر حصة من الإيرادات بلغت 34.12 في المائة في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، وارتفاع أحجام العمليات الجراحية، والاعتماد القوي لمحطات عمل للتخدير المتقدمة تكنولوجيا.

- وقاد قطاع أجهزة إيصال المخدِّرات السوق بحصة قدرها 46.38 في المائة في عام 2025، مدفوعة بدورها المركزي في إدارة تركيزات دقيقة من العوامل المخدِّرة أثناء الإجراءات الجراحية عبر المستشفيات والمراكز الجراحية.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في معدل نمو إجمالي قدره 6.9 في المائة من عام 2026 إلى عام 2033، وأن يغذيها توسيع الهياكل الأساسية للمستشفيات، وزيادة السياحة الطبية، وزيادة الاستثمارات في قدرات الرعاية الجراحية عبر الاقتصادات الناشئة.

- وأجهزة الرصد هي أسرع الأنواع نمواً، ويتوقع أن تسجل معدلاً للحصيلة الإجمالية للأدوية يبلغ 6.8 في المائة، مما يعكس الزيادة المفاجئة في الطلب على رصد المرضى في الوقت الحقيقي وتقييم عمق التخدير أثناء الإجراءات الجراحية.

- وسيطر قطاع محطات العمل للتخدير الذكي على فئة التكنولوجيا بحصة من الإيرادات قدرها 38.92 في المائة في عام 2025، بقيادة شركة OEMs للسيارات التي تعتمد أجهزة محاكاة لاختبار ADAS والتحقق من المركبات المستقلة.

- وكانت آلات التخدير تمثل 29.84 في المائة من السوق، ويفضلها منصة المعدات الأساسية لإدارة وتنظيم غازات التخدير أثناء الإجراءات الجراحية.

- وفئة نظم الرصد والمراقبة هي الفئة المكوِّنة الأسرع نمواً، حيث يبلغ معدل نموها الإجمالي 7.2 في المائة، ويُعزى ذلك إلى زيادة الطلب على الرصد الدقيق وتنظيم التخدير الآلي.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 797.27 مليون دولار

- قيمة السوق المتوقعة (2033): 633.46 1 مليون دولار

- التنبؤات التوقعـة CAGR (2026-2033): 9.8 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير عن النطاق وسوق وحدات تقديم التقاريرالتكون

|

الصفات الأولى |

وحدات التنفيذ الرئيسية: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة KGAA)ألمانيا( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالرعاية الصحية)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Medard Meda)الصين( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالحصول على AB)السويد( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على)ألف((سويسرا) Penlon Limited (U.K. - برنامج العمل الفضائي للرعاية الصحية (الولايات المتحدة) هاير طبي (ألمانيا) Medronic (أيرلندا) و. ف. (هولندا) فريسينيوس كابي أه (ألمانيا) :: الأدوية (الولايات المتحدة) بكارون س. (ألمانيا) - أوز (الولايات المتحدة الأمريكية) KGAAA (ألمانيا) المجموعة الدولية (إيطاليا) شركة AEONMed Co. Ltd. (الصين) مؤسسة زول الطبية (الولايات المتحدة الأمريكية) Mentray DS USA Inc. (الصين) درايغر الهند Pvt. Ltd. (ألمانيا) |

|

ما |

:: زيادة اعتماد محطات العمل المتكاملة للتخدير :: توسيع المراكز الجراحية الإسعافية على الصعيد العالمي :: زيادة التركيز على نظم التخدير المنخفضة التدفق والميسرة للبيئة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

اتجاهات سوق وحدات الولادة

الاتجاه: النمو في وحدات العمل التي تعمل فيها

وتتبنى المستشفيات بشكل متزايد وحدات تقديم التخدير الذكية المدمجة مع أنظمة متقدمة لمراقبة المرضى، وأجهزة التهوية، وأنظمة التحكم بالغاز الآلي لتحسين الدقة الجراحية وسلامة المرضى. إن التحول نحو غرف التشغيل الرقمية من شأنه أن يمكن في الوقت الحقيقي من رصد عمق التخدير، وتعديلات الجرعة التي تحركها البيانات، والربط السلس مع أنظمة المعلومات في المستشفيات. على سبيل المثال، تعمل محطات العمل الحديثة للتخدير الآن على الجمع بين سمات التحكم المغلق مع دمج السجلات الصحية الإلكترونية للحد من الأخطاء اليدوية وتعزيز الكفاءة شبه التعاونية عبر العمليات الجراحية المعقدة الشديدة الخطورة.

وحدات تقديم الخدمات

سائق السوق الرئيسي: ارتفاع الحجم الجراحي والعبء

ويؤدي الانتشار المتزايد للأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية، والسرطان، وظروف الجهاز التنفسي إلى حد كبير إلى دفع الطلب على التدخلات الجراحية التي تتطلب وحدات توصيل للتخدير. فزيادة أعداد كبار السن وزيادة العمليات الجراحية الاختيارية والطوارئية تزيد من معدلات الاستخدام في المستشفيات والمراكز الجراحية الإسعافية في مختلف أنحاء العالم. وعلى سبيل المثال، تعمل شبكات المستشفيات الضخمة على توسيع نطاق قدرات غرف التشغيل ورفع مستوى نظم التخدير للتعامل مع تدفق المرضى إلى الداخل بشكل أكبر مع ضمان تحسين معايير السلامة والحد من التعقيدات الإجرائية.

القيود الرئيسية/التحديات الرئيسية: ارتفاع تكلفة النظم المتقدمة وصيانتها

ومن بين القيود الرئيسية في سوق وحدات تقديم خدمات التخدير ارتفاع تكاليف الاقتناء ومتطلبات الصيانة المستمرة لمحطات العمل المتكاملة المتقدمة للتخدير. وتتطلب هذه النظم معايرة منتظمة، وتحسينات برامجية، ومواد استهلاكية، وموظفين مدربين، وزيادة التكلفة الإجمالية لملكية مقدمي الرعاية الصحية، وخاصة في المناطق الحساسة من حيث التكاليف. على سبيل المثال، كثيراً ما تؤخر المستشفيات الصغيرة والمتوسطة الحجم في الاقتصادات الناشئة شراء نظم التخدير العالية الجودة بسبب القيود المفروضة على الميزانية والاعتماد على آلات التخدير المجددة أو الأساسية بدلاً من المنصات الرقمية المتكاملة بالكامل.

الفرص السوقية الرئيسية: توسيع نطاق المعالجات المتطفلة والمغضوبة إلى الحد الأدنى

إن التحول المتزايد نحو المراكز الجراحية الإسعافية والإجراءات التي تنطوي على الحد الأدنى من الاجتياح يشكل فرصة كبيرة لوحدات توصيل التخدير المدمجة والمتنقلة. وتتطلب هذه البيئات أنظمة تخدير محمولة وكفؤة وسريعة الانتشار تدعم العمليات الجراحية القصيرة الأمد مع سرعة دوران المرضى والحد الأدنى من البنية الأساسية. على سبيل المثال، تعتمد مراكز جراحة الرعاية النهارية بشكل متزايد محطات عمل متنقلة للتخدير مزودة بوصلات بينية مبسطة ورصد متكامل للسلامة لدعم إجراءات المرضى الخارجيين مع خفض فترات الإقامة في المستشفيات وتكاليف العلاج الإجمالية.

مستوى سوق وحدات التنفيذ

ويتم تقسيم سوق وحدات الإيصال التخديرية على أساس النوع والتكنولوجيا والمكونات والمستعمل النهائي وقناة التوزيع.

- نوع

وعلى أساس النوع، فإن سوق وحدات تقديم التخدير مقسمة إلى أجهزة رصد، وأجهزة تخدير، وأجهزة استهلاك، وغير ذلك. وسيطر قطاع أجهزة تقديم التخدير على السوق بحصة قدرها 46.38 في المائة في عام 2025، نظراً لدورها المركزي في إدارة التركيزات الدقيقة لعوامل التخدير أثناء الإجراءات الجراحية عبر المستشفيات والمراكز الجراحية. وتشكل هذه النظم جوهر البنية الأساسية لغرفة التشغيل للتخدير، وهي مدمجة على نطاق واسع مع أجهزة التهوية ووحدات الرصد من أجل تعزيز سلامة المرضى. وتؤدي زيادة الأحجام الجراحية وزيادة الطلب على محطات العمل المتقدمة للتخدير إلى زيادة تعزيز هيمنة هذا القطاع. وتفضّل المستشفيات أنظمة إيصال متكاملة بسبب تحسين كفاءة تدفق العمل وخفض التدخل اليدوي. وتعمل التحسينات التكنولوجية المستمرة، بما في ذلك مراقبة التدفق الرقمي وتسليم العقاقير الآلية، على تعزيز موثوقية الأداء. ويظل هذا القطاع أساسياً في جميع التخصصات الجراحية الرئيسية، التي تدعم الإجراءات الروتينية والمعقدة.

ومن المتوقع أن يسجل قطاع أجهزة الرصد أسرع نمو في سجل المخاطر البيئية الشاملة بنسبة 6.8 في المائة من 2026 إلى 2033، مدفوعاً بارتفاع الطلب على رصد المرضى في الوقت الحقيقي وتقييم عمق التخدير أثناء الإجراءات الجراحية. وتساعد هذه الأجهزة في تتبع البارامترات الحيوية مثل مستويات الأكسجين، وتركيز الغاز، واستقرار القلب والأوعية الدموية، وتحسين نتائج سلامة المرضى. وزيادة تبني أنظمة غرف التشغيل المتكاملة تعمل على زيادة تسريع استخدامها إلى جانب وحدات تقديم التخدير. كما تعمل التطورات التكنولوجية في الرصد غير النابض والتحليل التنبؤي القائم على المقياس الدولي على تعزيز عملية صنع القرار السريري. والتركيز المتزايد على الحد من المضاعفات المرتبطة بالتخدير يدعم التبني عبر المستشفيات والمراكز التعويقية. كما تعمل زيادة رقمنة الرعاية الصحية والتكامل الذكي أو العكسي الذكي على تعزيز توسع هذا القطاع.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، فإن سوق وحدات إيصال التخدير مقسمة إلى نظم التخدير التقليدية، والنظم الرقمية، ومحطات عمل التخدير الذكية، ونظم توصيل التخدير المخمل المغلق. وتهيمن قطاع محطات العمل المخملية الذكية على السوق بحصة قدرها 38.92 في المائة في عام 2025، وذلك بسبب زيادة اعتماد نظم متكاملة تجمع بين تقديم التخدير والتهوية ورصد المرضى في منصة واحدة. وتعزز هذه النظم الدقة في إدارة العقاقير وتحسن سلامة المرضى أثناء العمليات الجراحية المعقدة. وتفضّل المستشفيات محطات العمل الذكية لأنها تقلل من عبء العمل اليدوي وتقلل إلى أدنى حد من الأخطاء في الأدوية. ويؤدي التكامل مع نظم تكنولوجيا المعلومات في المستشفيات والسجلات الصحية الإلكترونية إلى زيادة تعزيز الاعتماد. ويؤدي الابتكار المستمر في التشغيل الآلي والتحليل في الوقت الحقيقي إلى تحسين الكفاءة الجراحية. ويستخدم القسم على نطاق واسع في مستشفيات الرعاية الثالثة والمراكز الجراحية المتقدمة.

ومن المتوقع أن يسجل قطاع نظم إيصال التخدير المغلق أسرع نمو في معدل نمو يبلغ 7.4 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتطورات في التشغيل الآلي وآليات مراقبة المخدرات القائمة على الذكاء الاصطناعي. وتقوم هذه النظم تلقائياً بتعديل الجرعة التخديرية استناداً إلى التغذية المرتدة الفسيولوجية للمريض، والحد من التدخل الطبي. وتسارع وتيرة الاعتماد بزيادة التركيز على الطب الدقيق وإدارة التخدير الخاص بالمريض. كما أن زيادة البحوث في النظم الجراحية المدعومة من الذكاء الاصطناعي تزيد من دعم التطوير. وتستثمر المستشفيات بشكل متزايد في تكنولوجيات التشغيل الآلي للجيل القادم لتعزيز السلامة والكفاءة. كما يساهم التركيز التنظيمي على الحد من المخاطر المرتبطة بالتخدير في النمو.

- العنصر العنصر

واستناداً إلى العنصر، فإن سوق وحدات تقديم التخدير مقسمة إلى آلات تخدير، ومبخرات، ومقاييس تدفق، ودورات تنفس، ومفاهيم، ونظم تنظيف غازات النفايات، ونظم للرصد والمراقبة والمراقبة. وتهيمن قطاع آلات التخدير على السوق بحصة قدرها 29.84 في المائة في عام 2025، لأنها تشكل منصة المعدات الرئيسية لإدارة وتنظيم غازات التخدير أثناء الإجراءات الجراحية. وتُركب هذه الآلات على نطاق واسع عبر غرف التشغيل نظراً لدورها الأساسي في ضمان تسليم التخدير المراقب والآمن. وتتزايد تفضيل المستشفيات للآلات المتكاملة التي تجمع بين التهوية والرصد ووظائف التبخير. ويؤدي ارتفاع حجم العمليات الجراحية والتوسع في البنية التحتية في مرافق الرعاية الصحية إلى زيادة الطلب عليها. كما أن التحسينات المستمرة في الوصلات البينية الرقمية ونظم السلامة تعزز الكفاءة التشغيلية. ويظل هذا الجزء مطلباً أساسياً في جميع مرافق الرعاية الصحية التي تقوم بالتدخلات الجراحية.

ومن المتوقع أن يسجل الجزء الخاص بنظم الرصد والمراقبة أسرع نمو في معدل النمو الإجمالي السنوي البالغ 7.2 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة الطلب على الرصد الدقيق وتنظيم التخدير الآلي. وهذه النظم تمكن من تتبع حيوية المرضى وعمق التخدير في الوقت الحقيقي، مما يقلل من المخاطر أثناء الجراحة. ويؤدي التكامل مع التحليلات القائمة على الذكاء البنفسجي والمنصات الرقمية في المستشفيات إلى تعزيز عملية صنع القرار السريري. ويزيد التركيز على سلامة المرضى والامتثال التنظيمي من تعزيز التبني. وتستثمر المستشفيات بشكل متزايد في نظم التحكم المتقدمة لتحسين النتائج الجراحية. كما يعمل التوسع في غرف التشغيل الذكية على تسريع نمو القطاعات.

- هذا

واستناداً إلى المستخدم النهائي، فإن سوق وحدات إيصال التخدير مقسمة إلى مستشفيات ومراكز بحوث وعيادات وغيرها، وسيطر قطاع المستشفيات على السوق بحصة قدرها 62.17 في المائة في عام 2025، وذلك بسبب ارتفاع حجم العمليات الجراحية، والهياكل الأساسية المتقدمة، واتساع نطاق توافر غرف التشغيل المتخصصة. فالمستشفيات هي المستخدم الرئيسي لوحدات توصيل التخدير في مجموعة واسعة من الإجراءات، بدءاً من العمليات الجراحية الروتينية إلى عمليات الرعاية الحرجة المعقدة. وتؤدي زيادة الاستثمارات في تحديث الرعاية الصحية وتحسين غرف التشغيل إلى تعزيز الطلب. كما تفضل شبكات المستشفيات الكبيرة نظم التخدير المتكاملة من أجل الكفاءة والامتثال للسلامة. كما أن انتشار الأمراض المزمنة التي تتطلب علاجاً جراحياً يدعم هذه الهيمنة. كما أن التوسع المستمر في قدرة المستشفيات في الأسواق المتقدمة والناشئة على حد سواء يعمل على استدامة النمو.

ومن المتوقع أن يسجل قطاع العيادات أسرع نمو في معدل النمو في معدل النمو الإجمالي الإجمالي الإجمالي البالغ 6.9 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع عدد الإجراءات الجراحية الإسعافية ومرافق رعاية المرضى الخارجيين. وتتبنى العيادات بشكل متزايد وحدات توصيل التخدير المضغوطة والمتنقلة للعمليات الجراحية البسيطة والعمليات الجراحية في نفس اليوم. كما أن زيادة تفضيل العلاجات الفعالة من حيث التكلفة والأقل امتداداً من شأنه أن يعزز الاعتماد. وتساعد التطورات التكنولوجية على تمكين المرافق الأصغر حجماً من الوصول إلى أنظمة التخدير المتقدمة. كما أن التوسع في البنية التحتية للرعاية الصحية الخاصة ومراكز جراحة الرعاية النهارية يزيد من تسارع النمو. كما أن زيادة تفضيل المرضى لفترات الإقامة القصيرة في المستشفيات تدعم هذا القطاع.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم سوق وحدات إيصال التخدير إلى شبكات مباشرة للمبيعات والموزعين، ويهيمن قطاع المبيعات المباشرة على السوق بحصة قدرها 57.43 في المائة في عام 2025، حيث يفضل كبار المصنعين التعامل المباشر مع المستشفيات ونظم الرعاية الصحية الكبيرة للحلول المكيفة وعقود الخدمات الطويلة الأجل، وتكفل هذه القناة تحسين مراقبة التسعير والدعم التقني وخدمات التركيب، كما أن المشتريات الواسعة النطاق التي تقوم بها شبكات المستشفيات ونظم الرعاية الصحية الحكومية تدعم هيمنتها المباشرة على المبيعات، كما يستفيد المصنعون من علاقات عمل أقوى وتكامل خدمات ما بعد البيع، ويشجع الطلب المتزايد على النظم المتكاملة العالية القيمة المفاوضات المباشرة، ويُستخدم هذا النموذج على نطاق واسع في محطات العمل للتخدير العالي والمنشآت التي تُستخدم في المستشفيات.

ومن المتوقع أن يسجل قطاع الموزعين أسرع نمو عند معدل نمو إجمالي في معدل نمو الناتج المحلي الإجمالي قدره 6.7 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتوسيع البنية التحتية للرعاية الصحية في الأسواق الناشئة حيث يلعب الموزعون دوراً رئيسياً في النفاذ إلى الأسواق. ويساعد الموزعون المصنّعين على الوصول إلى مستشفيات وعيادات أصغر ذات قدرات شراء محدودة. ويؤدي الطلب المتزايد في مرافق الرعاية الصحية الريفية وشبه الحضرية إلى تعزيز توسيع القنوات. كما توفر هذه المرافق خدمات دعم وصيانة وتدريب محلية. كما تقدم زيادة مشاركة موردي المعدات الطبية الإقليميين تعزيز شبكات التوزيع. وقد أصبحت هذه القناة حاسمة في زيادة الاعتماد في المناطق التي تراعي التكاليف.

وحدات تقديم

لقد سيطرت أميركا الشمالية على سوق وحدات إيصال التخدير بأكبر حصة من الإيرادات بلغت 34.12% في عام 2025، بدعم من البنية الأساسية المتقدمة للرعاية الصحية، وارتفاع أحجام العمليات الجراحية، والاعتماد القوي لمحطات العمل الخاصة بالتخدير المتقدمة تكنولوجيا. وتستفيد المنطقة أيضاً من شبكات المستشفيات الراسخة، وزيادة انتشار الأمراض المزمنة التي تتطلب تدخلات جراحية، والوجود القوي لصناع الأجهزة الطبية الرائدة. ولا يزال التكامل السريع لنظم التخدير الذكية، والرصد القائم على الذكاء النووي، وغرف التشغيل المرتبطة بالتقنية يعمل على تعزيز الهيمنة الإقليمية. وزيادة التركيز على سلامة المرضى، والكفاءة في التعامل مع العمليات، والإجراءات الجراحية الأقل غزواً، يزيد من تعزيز مكانة القيادة في أميركا الشمالية في السوق العالمية.

وحدات تنفيذ التخدير في الولايات المتحدة الأمريكية

الواقع أن سوق وحدات تقديم خدمات التخدير في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع الأحجام الجراحية، وارتفاع معدلات انتشار الأمراض المزمنة، وزيادة تبني محطات عمل متقدمة للتخدير عبر مرافق الرعاية الصحية. والواقع أن البنية الأساسية المتطورة للغاية في المستشفيات في البلاد، إلى جانب الاختراق القوي للعمليات الجراحية الحد الأدنى الغازية والمراكز الجراحية المتنقل، تقود الطلب على أنظمة إيصال التخدير القائمة على الدقة. فضلاً عن ذلك فإن التكامل المتزايد بين أنظمة الرصد الذكية، وإدارة التخدير بواسطة الذكاء الصناعي، وغرف التشغيل المرتبطة بها تعمل على تسريع وتيرة تبني التكنولوجيا. وزيادة التركيز على معايير سلامة المرضى والكفاءة شبه النشطة تعمل على زيادة تعزيز توسع الأسواق عبر المستشفيات والمراكز الجراحية المتخصصة.

وحدات تقديم التخدير

لا تزال سوق وحدات إيصال التخدير في أوروبا تشكل مساهماً رئيسياً في العائدات العالمية، مدفوعة بنظم الرعاية الصحية القوية، واللوائح الصارمة لسلامة المرضى، واعتماد التكنولوجيات الجراحية المتقدمة على نطاق واسع. إن شبكات المستشفيات الراسخة في المنطقة وتزايد الاستثمارات في غرف التشغيل الرقمية يدعمان الطلب على محطات العمل المتكاملة للتخدير. والواقع أن تفضيل أنظمة التخدير الكفؤة من حيث الطاقة والمنخفضة التدفق، إلى جانب الاستخدام المتزايد لمنصات الرصد الذكية، يعمل على تعزيز الاعتماد. ولا يزال التركيز المستمر على دقة الجراحة، ومكافحة العدوى، والامتثال التنظيمي يعمل على تعزيز دخول الأسواق عبر أوروبا.

المملكة المتحدة المملكة المتحدة

ويشهد سوق وحدات تسليم التخدير في المملكة المتحدة نمواً مطرداً، مدعوماً بتحديث البنية التحتية للرعاية الصحية، وزيادة الإجراءات الجراحية، وزيادة اعتماد تكنولوجيات التخدير المتقدمة في المستشفيات العامة والخاصة. فتزايد الاستثمار في تحويل الرعاية الصحية الرقمية وأتمتة غرفة التشغيل يؤدي إلى الطلب على نظم التخدير المتكاملة. وبالإضافة إلى ذلك، فإن زيادة استخدام المراكز الجراحية المتنقلة والتركيز على تقديم الرعاية الصحية بكفاءة من حيث التكلفة يساهمان في توسيع الأسواق. كما أن تكامل نظم الرصد الذكية وتحسين بروتوكولات الرعاية شبه التعاونية يزيد من تعزيز اعتماد النظام في مختلف البيئات السريرية.

وحدات تنفيذ التخدير

الواقع أن سوق وحدات تسليم التخدير في ألمانيا آخذة في التوسع بشكل مطرد بسبب قوة قدرات تصنيع الأجهزة الطبية، والبنية الأساسية المتقدمة في المستشفيات، وتزايد الطلب على الرعاية الجراحية العالية الدقة. فالمستشفيات والمراكز الجراحية تعتمد بشكل متزايد محطات عمل للتخدير الذكية من أجل تحسين السلامة، والكفاءة، والتشغيل الآلي في إدارة المناطق المحيطة بالعمليات. والواقع أن زيادة التركيز على الإبداع، والرعاية الصحية التي تحركها البحوث، وتكنولوجيات غرفة التشغيل الرقمية تعمل على دفع نمو السوق إلى الأمام. فضلاً عن ذلك فإن المعايير التنظيمية القوية لسلامة المرضى، والتشديد المتزايد على العمليات الجراحية الحدية، تدعم الاعتماد المستمر في مختلف أنحاء البلاد.

(بآلاف دولارات الولايات المتحدة)

ومن المتوقع أن تشهد سوق وحدات تسليم التخدير في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بتوسيع البنية الأساسية للرعاية الصحية، وارتفاع أحجام العمليات الجراحية، وزيادة الاستثمارات في تحديث المستشفيات عبر بلدان مثل الصين والهند واليابان. والواقع أن زيادة الوعي بسلامة المرضى، وزيادة تبني أنظمة التخدير المتقدمة، وزيادة فرص الحصول على الرعاية الجراحية، تدعم التوسع الإقليمي. وبالإضافة إلى ذلك، فإن النمو السريع في المراكز الجراحية المتنقلة والسياحة الطبية يعجل الطلب على وحدات إيصال التخدير الفعالة من حيث التكلفة والتنقل. والواقع أن التقدم التكنولوجي المستمر وتحسين الإنفاق على الرعاية الصحية يعملان على زيادة تعزيز نمو الأسواق في مختلف أنحاء المنطقة.

وحدات تقديم الخدمات المُخَدَّلة

إن سوق وحدات تسليم التخدير في اليابان تشهد نمواً مطرداً بسبب البنية الأساسية المتقدمة للرعاية الصحية، والتركيز القوي على سلامة المرضى، وزيادة اعتماد التكنولوجيات الطبية العالية الدقة. وتعمل المستشفيات والمراكز الجراحية على نحو متزايد على دمج محطات العمل الخاصة بالتخدير الذكية مع أنظمة الرصد في الوقت الحقيقي ونظم المراقبة الآلية. والواقع أن الطلب المتزايد على الإجراءات التي تنطوي على الحد الأدنى من التوسعية والاحتياجات الجراحية الناشئة عن شيخوخة السكان يزيد من دعم توسع الأسواق. فضلاً عن ذلك فإن الإبداع المستمر في مجال الروبوتات الطبية ونظم غرف التشغيل الرقمية يعمل على تعزيز الكفاءة وتحفيز تبني التكنولوجيا عبر مرافق الرعاية الصحية.

وحدات تنفيذ التخدير

الواقع أن سوق وحدات تقديم خدمات التخدير الصينية تنمو بسرعة، مدفوعة بتوسيع البنية الأساسية للرعاية الصحية، وزيادة الإجراءات الجراحية، وزيادة الاستثمار الحكومي في تحديث المستشفيات ونظم سلامة المرضى. والواقع أن تبني محطات العمل المتقدمة للتخدير، وأجهزة الرصد الذكية، وتكنولوجيات غرفة التشغيل الرقمية يعمل على تعزيز الطلب على الأسواق إلى حد كبير. وبالإضافة إلى ذلك، فإن زيادة انتشار الأمراض المزمنة، وارتفاع السياحة الطبية، والتوسع في مستشفيات الرعاية الصحية من الدرجة الثالثة تدعم النمو القوي. والواقع أن التقدم التكنولوجي المستمر وتحويل التكنولوجيا إلى رقمنة سريعة إلى الرعاية الصحية يجعلان من الصين واحدة من أسرع الأسواق نمواً على الصعيد العالمي.

حصة السوق من وحدات الولادة

وتقود صناعة وحدات الإيصال بالتخدير في المقام الأول شركات راسخة، منها:

- KGAA (ألمانيا)

- الرعاية الصحية (الولايات المتحدة الأمريكية)

- شركة Medrare Mied International Limited (الصين)

- AQinge AB (السويد)

- MADM MAS (سويسرا)

- Penlon Limited (U.K.

- (الولايات المتحدة الأمريكية)

- هاير طبي AG (ألمانيا)

- ميدترونيك (أيرلندا)

- ف. (هولندا)

- فريسينيوس كابي AG (ألمانيا)

- (الولايات المتحدة الأمريكية)

- الصين SE (ألمانيا)

- (الولايات المتحدة الأمريكية)

- KGAA (ألمانيا)

- مجموعة سياري الدولية للمهندسين (إيطاليا)

- شركة AEONMeded Co. Ltd. (الصين)

- مؤسسة زول الطبية (الولايات المتحدة الأمريكية)

- DS USA Inc. (الصين)

- شركة Draeger India Pvt. Ltd. (ألمانيا)

أحدث التطورات في سوق وحدات تنفيذ التخدير

- في فبراير/شباط 2024، طورت شركة Getinge منصة التدمير الخاصة بها، مما عزز أداء التهوية، وكفاءة الغاز، وتصميم تدفق العمل في مجال الاستجابة للآجرة. ويدعم النظام المحسَّن مجموعة واسعة من الإجراءات الجراحية، من العمليات الروتينية إلى التدخلات المعقدة، مع قدر أكبر من الدقة والموثوقية. كما يعمل على تحسين التوافق مع نظم الرصد المتقدمة المستخدمة في البيئات شبه التعاونية، ودعم الرعاية المتكاملة للمرضى. وقد صُمِّم هذا المنبر لتبسيط مسارات العمل السريرية مع الحفاظ على معايير عالية للسلامة في تقديم التخدير.

- وفي نيسان/أبريل 2023، أدخل دراغر تحسينات على الأداء وتدفق العمل الرقمي عبر حافظته لنظم التخدير، مع التركيز على تحسين كفاءة التهوية، وتصميم واجهة المستخدم، وتكامل نظام المستشفيات. وتهدف هذه التحديثات إلى الحد من عبء العمل في العيادات، مع زيادة الدقة والاتساق في تقديم خدمات التخدير. كما تعزز التحسينات الاتصال بين محطات العمل الخاصة بالتخدير ونظم رصد المرضى، مما يتيح تنسيقاً سريرياً أفضل في الوقت الحقيقي. وتستفيد المستشفيات من تحسين السلامة، وتبسيط سير العمل، وتعزيز الكفاءة التشغيلية في الإجراءات الجراحية المعقدة.

- وفي أيار/مايو 2022، وسع برنامج ميندراي نطاق الانتشار العالمي لمحطة العمل للتخدير A9، وهو نظام عالي الأداء مصمم من أجل التهوية الذكية وتوصيل التخدير الدقيق. ويشمل هذا النظام رصد الغاز المتقدم، وقدرات التهوية المغلقة، ونظم الإنذار الذكي المتكاملة لتعزيز سلامة المرضى أثناء الإجراءات الجراحية. ويستخدم هذا النظام على نطاق واسع في بيئات المستشفيات العالية الكثافة حيث تكون الدقة والموثوقية في غاية الأهمية. كما يتضمن النظام واجهات رقمية بديهية تحسن من إمكانية الاستخدام والكفاءة التشغيلية لأخصائيي التخدير.

- وفي أيلول/سبتمبر 2021، عززت دائرة الصحة في جنيف نظامها الإيكولوجي للتخدير في منطقة البحر الكاريبي من خلال تحسين التشغيل المشترك بين نظم إيصال التخدير ومنصات رصد المرضى، وهذا التطور يمكّن من تبادل البيانات في الوقت الحقيقي عبر غرف التشغيل، ودعم تحسين عملية اتخاذ القرارات السريرية، وزيادة كفاءة إدارة العمليات. ويعزز هذا التكامل كفاءة تدفق العمل من خلال توحيد بيانات التخدير داخل نظم المستشفيات المركزية. كما يعزز سلامة المرضى من خلال الرصد المستمر والرؤى التحليلية المتقدمة المدفوعة بالتحليلات.

- في مارس/آذار 2021، وسع دراغر نطاق الاعتماد العالمي لمحطة عمل Atlan A350/A350 XL للتخدير، مما عزز من حافظته المتقدمة لإيصال التخدير عبر المستشفيات والمراكز الجراحية. وقد صمم هذا النظام لتوفير مراقبة دقيقة للتهوية، ورصد متكامل للمرضى، وتوصيل فعال للتخدير المنخفض التدفق لتعزيز السلامة في غرف التشغيل. وهو يدعم أساليب التهوية الآلية التي تقلل من التدخل اليدوي وتحسن كفاءة سير العمل شبه العملي. كما يركز البرنامج أيضاً على مكافحة العدوى، وإمكانية الاستخدام من قبل الغير، والربط الرقمي السلس مع أنظمة تكنولوجيا المعلومات في المستشفيات، مما يساعد على تحسين التنسيق السريري.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.