Global Anesthesia Dolorosa Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.91 Billion

USD

5.31 Billion

2024

2032

USD

3.91 Billion

USD

5.31 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 5.31 Billion | |

| % | |

|

تجزئة سوق علاج التخدير المؤلم عالميًا، حسب الأعراض (ألم وجهي أحادي الجانب وخدر على طول العصب الثلاثي التوائم)، العلاج (جابابنتين والجراحة)، طريقة الإعطاء (عن طريق الفم والحقن)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، وصيدليات الطلبات البريدية)، المستخدم النهائي (المستشفيات، المختبرات، العيادات، الاستخدامات العلاجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج التخدير المؤلم

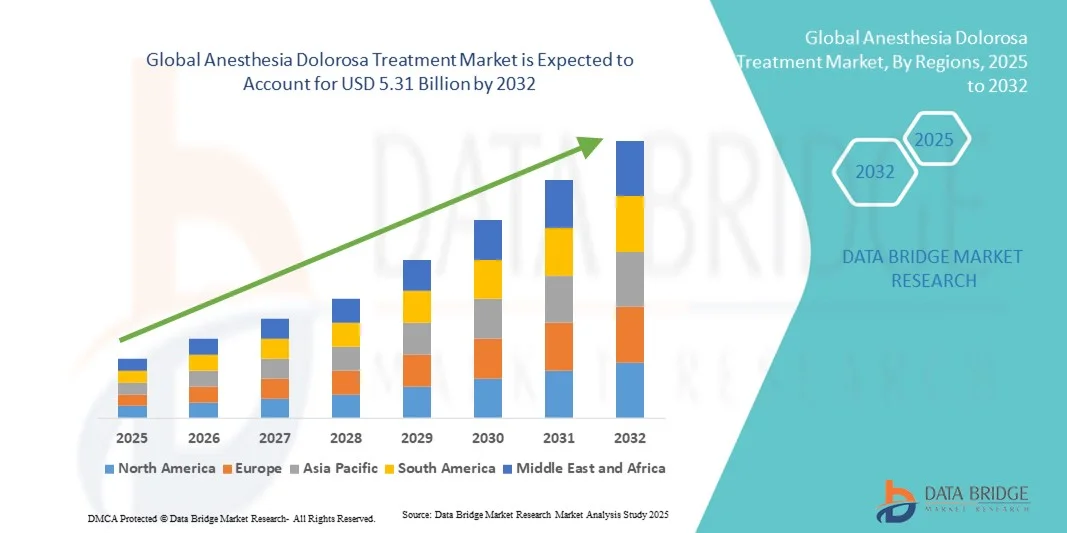

- تم تقييم حجم سوق علاج التخدير المؤلم العالمي بـ 3.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.31 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.9٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لحالات الألم العصبي المزمن والحاجة المتزايدة إلى خيارات علاج فعالة لإصابات العصب الوجهي والمضاعفات بعد الجراحة، والتي تعد من العوامل الرئيسية المساهمة في حدوث التخدير المؤلم.

- علاوة على ذلك، فإن التطورات المستمرة في تعديل الأعصاب وعلاجات إصلاح الأعصاب وأدوية إدارة الألم تعمل على تحسين نتائج المرضى بشكل كبير، مما يدفع إلى اعتماد أساليب علاج مبتكرة وشخصية.

تحليل سوق علاج التخدير المؤلم

- أصبح علاج التخدير المؤلم، الذي يشمل كل من الأساليب الدوائية وغير الدوائية لإدارة آلام الوجه العصبية المزمنة، جانبًا حيويًا بشكل متزايد في إدارة الألم الحديث ورعاية الأعصاب في كل من البيئات السريرية والمنزلية نظرًا لتركيزه على تحسين راحة المريض وتحسين نوعية الحياة وتقليل المضاعفات بعد الجراحة.

- الطلب المتزايد على علاج التخدير المؤلم مدفوع في المقام الأول بارتفاع معدل تلف الأعصاب الوجهية بعد العمليات الجراحية، والوعي المتزايد باضطرابات الألم العصبي، والتوافر المتزايد لتقنيات إدارة الألم المتقدمة، بما في ذلك التعديل العصبي وتحفيز الأعصاب المستهدفة.

- هيمنت أمريكا الشمالية على سوق علاج آلام التخدير، محققةً أكبر حصة إيرادات بلغت 40% في عام 2024، مدعومةً ببنية تحتية عريقة للرعاية الصحية، وحضور قوي لشركات الأدوية والأجهزة الطبية الرائدة، ومعدلات عالية لتشخيص وعلاج آلام الوجه العصبية. وقد استحوذت الولايات المتحدة على غالبية هذه الحصة بفضل الأبحاث السريرية النشطة، وتوافر مراكز متخصصة لعلاج الألم، والاعتماد المبكر لعلاجات تعديل الأعصاب المبتكرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج التخدير المؤلم خلال الفترة المتوقعة، ومن المتوقع أن تسجل معدل نمو سنوي مركب بسبب زيادة الاستثمارات في الرعاية الصحية، وزيادة الوعي بإدارة الألم المزمن، وتزايد الوصول إلى حلول العلاج العصبي المتقدمة في دول مثل الصين واليابان والهند.

- هيمن قطاع الأدوية الفموية على السوق بحصة إيرادات بلغت 72.5% في عام 2024، مدفوعًا بالاعتماد الكبير على التركيبات الفموية مثل الجابابنتين والبريجابالين ومضادات الاكتئاب ثلاثية الحلقات لإدارة الألم العصبي طويل الأمد.

نطاق التقرير وتجزئة سوق علاج التخدير المؤلم

|

صفات |

رؤى رئيسية حول سوق علاج التخدير المؤلم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج التخدير المؤلم

التطورات في علاجات التحفيز العصبي وتعديل الألم

- من الاتجاهات الرئيسية والمتسارعة في سوق علاج آلام التخدير العالمية التكامل المتزايد لتقنيات التعديل العصبي وإدارة الألم المتقدمة، مثل تحفيز النخاع الشوكي (SCS)، والتحفيز العميق للدماغ (DBS)، وتحفيز الأعصاب الطرفية (PNS). تُعيد هذه الأساليب تعريف إدارة الألم العصبي المزمن من خلال توفير راحة مُستهدفة للمرضى الذين لا يستجيبون للأدوية التقليدية.

- على سبيل المثال، في مارس 2024، أعلنت شركة ميدترونيك عن توسيع محفظة منتجاتها من أجهزة التحفيز العصبي بأجهزة SCS من الجيل الجديد، المصممة لتوفير تعديلات شخصية للألم العصبي الوجهي القحفي، بما في ذلك جهاز التخدير المؤلم. يُبرز هذا الابتكار الاعتماد المتزايد على تقنية الأعصاب القابلة للزرع في إدارة اضطرابات آلام الأعصاب المعقدة.

- يشهد السوق تفضيلًا متزايدًا لعلاجات إدارة الألم غير الأفيونية والأقل تدخلاً بسبب المخاوف بشأن الاعتماد على المواد الأفيونية والآثار الجانبية طويلة المدى للعلاجات الدوائية

- تعمل تقنيات التصوير والملاحة العصبية المتقدمة على تعزيز دقة التدخلات المستهدفة للأعصاب، مما يحسن نتائج المرضى والسلامة الإجرائية

- بالإضافة إلى ذلك، مهدت الأبحاث السريرية الجارية التي تركز على فهم مسارات العصب الثلاثي التوائم وآليات انتقال الألم الطريق أمام علاجات أكثر دقة تعتمد على التعديل العصبي.

- يؤكد هذا الاتجاه نحو علاجات تعديل الألم المعززة بالتكنولوجيا على التحول نحو استراتيجيات الإدارة الشخصية والمبنية على الأجهزة في علاج التخدير المؤلم، مع شركات مثل Abbott Laboratories وBoston Scientific الرائدة في هذا المجال.

ديناميكيات سوق علاج التخدير المؤلم

سائق

ارتفاع معدل انتشار الألم العصبي وزيادة اعتماد أجهزة إدارة الألم المتقدمة

- إن تزايد حالات آلام الوجه المرتبطة بإصابات الأعصاب، إلى جانب الارتفاع المفاجئ في الحالات بعد الإجراءات الجراحية العصبية والصدمات، هو المحرك الرئيسي الذي يدفع سوق علاج التخدير المؤلم إلى الأمام.

- على سبيل المثال، في مايو 2023، حصلت شركة أبوت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام التحفيز العصبي Proclaim XR لعلاج آلام الوجه العصبية المزمنة، مما وسّع نطاق استخداماته العلاجية بشكل كبير. تُولّد هذه التطورات زخمًا قويًا في تبني العلاج القائم على الأجهزة.

- يتجه المرضى ومقدمو الرعاية الصحية بشكل متزايد نحو طرق العلاج غير الجراحية والمعالجة بمساعدة الأجهزة بسبب الفعالية المحدودة للعلاجات الدوائية في علاج الألم العصبي المزمن

- علاوة على ذلك، تعمل الابتكارات التكنولوجية في مجال تعديل الأعصاب وتوافر الغرسات القابلة لإعادة الشحن وطويلة الأمد على تعزيز الالتزام بالعلاج وكفاءة التكلفة على المدى الطويل.

- تكتسب برامج إعادة التأهيل الشاملة التي تدمج الحصار العصبي والعلاج الطبيعي والتحفيز العصبي زخمًا، مما يؤدي إلى تحسين الإدارة متعددة التخصصات للحالة

- مع زيادة الوعي بخيارات تخفيف الألم المتقدمة والتعويض الداعم للعلاجات القائمة على الأجهزة في الأسواق المتقدمة، من المتوقع أن يستمر الطلب العالمي على علاجات التخدير المؤلمة الفعالة في الارتفاع بشكل مطرد خلال الفترة المتوقعة.

ضبط النفس/التحدي

ارتفاع تكلفة العلاج ومحدودية الوعي بين المرضى والأطباء

- تظل التكلفة العالية المرتبطة بأجهزة تعديل الأعصاب والتدخلات الجراحية والصيانة طويلة الأمد تشكل قيدًا كبيرًا في سوق علاج التخدير المؤلم، وخاصة في البلدان ذات الدخل المنخفض والمتوسط

- على سبيل المثال، يمكن أن تتراوح التكلفة الإجمالية لزراعة التحفيز العصبي والرعاية بعد الجراحة بين 25 ألف دولار أمريكي و60 ألف دولار أمريكي لكل مريض، مما يحد من إمكانية الوصول إلى أجزاء كبيرة من سكان العالم.

- بالإضافة إلى ذلك، فإن ندرة التخدير المؤلم غالبًا ما تؤدي إلى تأخير التشخيص أو التشخيص الخاطئ، مما يقلل من احتمالية العلاج المبكر والفعال.

- إن الافتقار إلى مراكز متخصصة لإدارة الألم والتدريب المحدود بين الأطباء على الإجراءات التدخلية المتقدمة يعيق بشكل أكبر التبني الواسع النطاق للعلاجات القائمة على الأجهزة

- علاوة على ذلك، فإن فجوات السداد وسياسات التأمين المتنوعة عبر المناطق تجعل من الصعب على المرضى تحمل تكاليف الحلول العلاجية الراقية.

- للتغلب على هذه التحديات، يركز المصنعون ومقدمو الرعاية الصحية على تطوير أنظمة تعديل عصبي فعالة من حيث التكلفة، وتوسيع برامج التعليم السريري، وزيادة الوعي باستراتيجيات إدارة الألم المستهدفة، والتي تعد حيوية لاستدامة نمو السوق.

نطاق سوق علاج التخدير المؤلم

يتم تقسيم السوق على أساس الأعراض والعلاج وطريقة الإدارة وقناة التوزيع والمستخدم النهائي.

- حسب الأعراض

بناءً على الأعراض، يُقسّم سوق علاج التخدير المؤلم إلى ألم وجهي أحادي الجانب وخدر على طول العصب الثلاثي التوائم. هيمن قطاع ألم الوجه أحادي الجانب على السوق محققًا أكبر حصة إيرادات بلغت 61.3% في عام 2024، مدفوعًا بالانتشار الواسع للألم العصبي المستمر الذي يلي إصابة العصب الثلاثي التوائم أو الإجراءات الجراحية العصبية. غالبًا ما تكون هذه الحالة مزمنة ومُنهكة، مما يدفع المرضى إلى طلب تدخل طبي متقدم وإدارة دوائية. وقد ساهم ازدياد الوعي بين مقدمي الرعاية الصحية بشأن التمييز بين الألم وتقنيات رسم خرائط الألم المتخصصة في زيادة معدل التشخيص والعلاج. علاوة على ذلك، يدعم توافر أدوية فعالة لتعديل الألم مثل جابابنتين وأميتريبتيلين، إلى جانب التحسينات التكنولوجية في مراقبة الأعصاب، النمو المستدام لهذا القطاع. كما أن الزيادة الكبيرة في التجارب السريرية التي تركز على ألم الوجه العصبي تُعزز مكانة هذا القطاع الرائدة. كما ساهم العدد المتزايد من المرضى الذين يخضعون للعلاج الإشعاعي أو الجراحة لعلاج سرطان الرأس والرقبة بشكل غير مباشر في ارتفاع حالات آلام الوجه المرتبطة بالتخدير المؤلم، مما استلزم اتباع أساليب فعالة لإدارة الألم.

من المتوقع أن يشهد التنميل على طول مقطع العصب الثلاثي التوائم أسرع معدل نمو سنوي مركب بنسبة 8.4% بين عامي 2025 و2032، وذلك بفضل تزايد الاعتراف بضعف الإحساس في العصب الثلاثي التوائم كمضاعفة لاحقة للإجراء. وقد عززت التطورات في التصوير العصبي، مثل التصوير بالرنين المغناطيسي ورسم خرائط الأعصاب ثلاثية الأبعاد، قدرة الأطباء على الكشف المبكر عن ضعف الأعصاب الدقيقة. ويساهم تزايد الاهتمام البحثي بترميم الحواس والتدخلات الوقائية العصبية في تسريع الابتكار في هذا المجال. علاوة على ذلك، فإن طلب المرضى على تحسين نوعية حياتهم وتخفيف الانزعاج الناتج عن فقدان الإحساس يعزز اعتماد العلاجات المتخصصة. ومن المتوقع أن يؤدي الاستخدام المتزايد لأجهزة تحفيز الأعصاب والطب التجديدي لإصلاح الحواس إلى زيادة نمو هذا القطاع. كما يُحسّن التعاون السريري بين قسمي طب الأعصاب وجراحة الوجه والفكين نتائج المرضى. ويضيف التوجه نحو العلاج الشخصي القائم على أنماط إصابات الأعصاب وتحليل المؤشرات الحيوية زخمًا أكبر لهذا القطاع.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى جابابنتين والجراحة. سيطر قطاع جابابنتين على السوق بحصة إيرادات بلغت 68.9% في عام 2024، ويعود ذلك أساسًا إلى فعاليته الراسخة كعلاج أولي لإدارة الألم العصبي. تُقلل آلية جابابنتين في تعديل نشاط قنوات الكالسيوم من الإشارات العصبية غير الطبيعية، مما يُوفر راحةً كبيرة لمرضى التخدير المؤلم. غالبًا ما يُفضل الأطباء جابابنتين على العلاجات القائمة على المواد الأفيونية نظرًا لانخفاض مخاطر الإدمان عليه ومستوى سلامته الأوسع. يُعزز توافر الدواء على نطاق واسع في تركيبات فموية وممتدة المفعول التزام المرضى بالعلاج وراحتهم. كما يُعزز التفضيل المتزايد للعلاجات المركبة التي تتضمن جابابنتين ومضادات الاكتئاب من انتشاره في السوق. كما أن زيادة التغطية التأمينية والانضمام إلى بروتوكولات إدارة الألم العالمية يُعززان هيمنة هذا القطاع. علاوة على ذلك، فإن توسيع شبكات التوزيع وتوافر الأدوية الجنيسة منخفضة التكلفة يجعله متاحًا في كل من الاقتصادات المتقدمة والناشئة.

من المتوقع أن يشهد قطاع الجراحة أسرع معدل نمو سنوي مركب بنسبة 9.1% بين عامي 2025 و2032، مدفوعًا بالتطورات المتزايدة في تقنيات الجراحة الدقيقة وتعديل الأعصاب. وتُستخدم إجراءات مثل إزالة الضغط عن الأوعية الدموية الدقيقة، وترقيع الأعصاب، وتحفيز الأعصاب الطرفية بشكل متزايد في الحالات التي لا تستجيب للعلاج الدوائي. وقد أدى استخدام الأنظمة الجراحية الموجهة بالصور وبمساعدة الروبوت إلى تحسين الدقة والنتائج وأوقات التعافي. كما يدعم العدد المتزايد من جراحي الأعصاب المتخصصين في جراحات الأعصاب القحفية المرتبطة بالألم توسع هذا القطاع. ويساهم البحث المتنامي في مجال تجديد الأعصاب وإجراءات الإصلاح طفيفة التوغل في توسيع نطاق التطبيق الجراحي. بالإضافة إلى ذلك، يُسهم التعاون بين مصنعي الأجهزة الطبية والمستشفيات في طرح غرسات مبتكرة لتعديل الأعصاب. كما أن تزايد رغبة المرضى في اختيار التصحيح الجراحي بعد فشل العلاج الدوائي طويل الأمد يدعم هذا النمو. ولا يزال الانتشار العالمي المتزايد للحالات العصبية المقاومة للعلاج يجعل الجراحة خيارًا تدخليًا أساسيًا.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى علاجات فموية وحقن. هيمنت الأدوية الفموية على السوق بحصة إيرادات بلغت 72.5% في عام 2024، مدفوعةً بالإقبال الكبير على تركيبات فموية مثل جابابنتين وبريجابالين ومضادات الاكتئاب ثلاثية الحلقات لإدارة آلام الأعصاب طويلة الأمد. يُفضّل العلاج الفموي لطبيعته غير الباضعة، وفعاليته من حيث التكلفة، وسهولة تحديد الجرعات، خاصةً في العيادات الخارجية والرعاية المنزلية. وقد حسّنت التطورات الدوائية التوافر البيولوجي وتوصيل الدواء بشكل متواصل، مما عزز الاتساق العلاجي. يُفضّل المرضى الأدوية الفموية للعلاج المزمن نظرًا لانخفاض زيارات المستشفى وسهولة الوصول إليها. كما أن التوافر الواسع للأدوية الجنيسة في صيدليات التجزئة، وتغطية السداد المواتية في الاقتصادات المتقدمة، يعززان هيمنة هذا القطاع. بالإضافة إلى ذلك، تواصل التجارب السريرية التي تُركز على مُعدّلات ألم الأعصاب الفموية الأحدث توسيع نطاق المنتجات، مما يضمن استقرار النمو في المستقبل.

من المتوقع أن يُسجل قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 8.8% بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد في المستشفيات للمرضى الذين يعانون من آلام شديدة أو مستعصية. تُقدم التركيبات القابلة للحقن، بما في ذلك حقن العصب وحقن الكورتيكوستيرويد، راحة فورية وموضعية لنوبات الألم الشديدة. كما أن تزايد تفضيل طرق العلاج المُستهدفة لتجنب الآثار الجانبية الجهازية يُعزز الاعتماد السريري. وتُدمج المستشفيات وعيادات علاج الألم بشكل متزايد إجراءات الحقن الموجهة بالصور لتحسين الدقة وتقليل المضاعفات. علاوة على ذلك، تُطيل التطورات في الحقن القائمة على المواد الحيوية والتركيبات ممتدة المفعول مدة العلاج. وتُضيف الأبحاث المتزايدة في الحقن المُجددة للأعصاب وعلاجات الألم القائمة على عوامل النمو إمكانيات جديدة لهذا المسار. كما يدعم العدد المتزايد من المراكز السريرية التي تُقدم برامج العلاج بالحقن للمرضى الخارجيين توسع هذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، وصيدليات الطلبات البريدية. هيمن قطاع صيدليات المستشفيات على السوق محققًا أكبر حصة إيرادات بلغت 58.6% في عام 2024، مدفوعًا بارتفاع تركيز المرضى الذين يتلقون العلاج الداخلي والجراحي لمرض التخدير المؤلم. تُعدّ المستشفيات نقاط وصول رئيسية لكل من مسكنات الألم الموصوفة والعلاجات المتقدمة عن طريق الحقن. تضمن الإدارة المركزية للأدوية الامتثال التنظيمي، وخاصةً للمواد الخاضعة للرقابة المستخدمة في علاج الألم العصبي. يُحسّن وجود وحدات متخصصة لإدارة الألم داخل المستشفيات من معدلات وصف الأدوية. علاوة على ذلك، يُسهم توافر الصيادلة المدربين على علاج الألم العصبي في إدارة الأدوية بشكل آمن وفعال. تُسهّل الشراكات بين أنظمة المستشفيات وشركات الأدوية توافر الأدوية باستمرار. كما أن زيادة اعتماد المرضى على الرعاية متعددة التخصصات داخل المستشفيات يُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع صيدليات الطلبات البريدية أسرع معدل نمو سنوي مركب بنسبة 9.4% بين عامي 2025 و2032، مدفوعًا بالتوسع السريع في خدمات الطب عن بُعد والصيدليات الرقمية. ويفضل المرضى الذين يعانون من آلام الأعصاب المزمنة بشكل متزايد نماذج التوصيل المنزلي لما توفره من راحة وخصوصية. وتتيح المنصات الرقمية إعادة صرف الوصفات الطبية آليًا والتوصيل إلى المنازل، مما يقلل من زيارات المستشفيات. وقد سرّعت جائحة كوفيد-19 من تبني الصيدليات الإلكترونية، مما أدى إلى تحول سلوكي مستدام نحو شراء الأدوية عبر الإنترنت. كما يدعم تكامل التجارة الإلكترونية العالمي وتحسين لوجستيات سلسلة التبريد للحقن الحساسة للحرارة هذا النمو. علاوة على ذلك، يضمن التعاون المتزايد بين مقدمي الرعاية الصحية وشبكات الصيدليات الإلكترونية الالتزام بإرشادات العلاج. ويعزز الاستثمار المتزايد في الأمن السيبراني وخصوصية البيانات ثقة المستهلك في هذه القناة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومختبرات، وعيادات، واستخدامات علاجية، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة سوقية بنسبة 54.8% في عام 2024، بفضل توافر برامج إدارة الألم متعددة التخصصات ومرافق التشخيص المتقدمة. وتظل المستشفيات مراكز العلاج الرئيسية لمرض التخدير المؤلم، حيث يستفيد المرضى من رعاية دوائية وجراحية متكاملة. ويدعم وجود أقسام طب وجراحة الأعصاب الكشف المبكر والتدخل. كما تتمتع المستشفيات بإمكانية الوصول إلى تقنيات التصوير المتخصصة الضرورية لتشخيص تلف العصب الثلاثي التوائم. وتعزز القدرة على إدارة الحالات المعقدة ومراقبة نتائج العلاج الثقة في الرعاية الصحية المقدمة في المستشفيات. ويعزز دعم التعويضات والتمويل الحكومي لأبحاث الألم المزمن ريادة المستشفيات في هذا السوق. ويواصل التعاون المتزايد بين المستشفيات الجامعية ومؤسسات البحث توسيع نطاق العلاجات المتاحة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 8.6% بين عامي 2025 و2032، مع تزايد شعبية عيادات الألم والأعصاب المتخصصة في إدارة المرضى الخارجيين. تقدم العيادات رعاية فعالة من حيث التكلفة وخدمات أسرع مقارنةً بالمستشفيات. ويساهم ازدياد عدد عيادات الألم الخاصة المجهزة بأدوات تشخيصية متطورة في زيادة إمكانية الوصول. كما أن زيادة وعي المرضى بإدارة الألم الموجهة والعلاج الفردي يزيد من الإقبال على هذه المراكز. كما تعتمد العيادات السجلات الصحية الرقمية وخدمات الاستشارات عن بُعد للمراقبة المستمرة. ويمكّن التعاون مع شركات الأدوية والأجهزة العيادات من تقديم أحدث العلاجات. ويدعم التوجه العالمي نحو لامركزية الرعاية الصحية من المستشفيات إلى العيادات المتخصصة النمو المستدام في هذا القطاع.

تحليل إقليمي لسوق علاج التخدير المؤلم

- سيطرت أمريكا الشمالية على سوق علاج التخدير المؤلم بأكبر حصة إيرادات بلغت 40% في عام 2024، بدعم من البنية التحتية للرعاية الصحية الراسخة، والحضور القوي لشركات الأدوية والأجهزة الطبية الرائدة، ومعدلات التشخيص والعلاج المرتفعة لألم الوجه العصبي.

- يتم تعزيز هيمنة المنطقة بشكل أكبر من خلال التقدم المستمر في تعديل الأعصاب وأنظمة توصيل الأدوية المستهدفة التي تهدف إلى إدارة حالات آلام الوجه المقاومة

- يستفيد المستهلكون في هذه المنطقة أيضًا من الوصول المبكر إلى علاجات إدارة الألم الجديدة، بدعم من هياكل السداد المواتية والمبادرات الحكومية التي تعزز الوعي بالألم المزمن وتحسين العلاج.

نظرة عامة على سوق علاج آلام التخدير في الولايات المتحدة

استحوذ سوق علاج التخدير المؤلم في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بالأبحاث السريرية النشطة، وتوافر مراكز متخصصة في علاج الألم وجراحة الأعصاب، والاعتماد المبكر على علاجات التعديل العصبي المبتكرة. يُسرّع وجود جهات فاعلة رئيسية في هذا المجال، مثل ميدترونيك وأبوت وبوسطن ساينتيفيك، من تسويق أجهزة تحفيز النخاع الشوكي والعصب الثلاثي التوائم المتقدمة. بالإضافة إلى ذلك، يُسهم تزايد عدد المرضى الذين يعانون من آلام عصبية مزمنة بعد الجراحة، وتزايد تفضيلهم للخيارات العلاجية قليلة التوغل، في دفع عجلة نمو السوق.

نظرة عامة على سوق علاج التخدير المؤلم في أوروبا

من المتوقع أن ينمو سوق علاج التخدير المؤلم في أوروبا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدعومًا بشكل رئيسي ببنية تحتية قوية للرعاية الصحية، وتوافر واسع النطاق لأخصائيي إدارة الألم، وتزايد اعتماد علاجات الألم غير الأفيونية والتداخلية. تُركز الدول الأوروبية على البروتوكولات السريرية لعلاج آلام الوجه العصبية، بينما يُعزز الدعم التنظيمي لأجهزة تعديل الأعصاب الجديدة اعتمادها إقليميًا. يُسهم التعاون المتزايد بين المستشفيات ومؤسسات البحث في ألمانيا وفرنسا والمملكة المتحدة في التقدم التكنولوجي وتحسين نتائج المرضى.

نظرة عامة على سوق علاج التخدير المؤلم في المملكة المتحدة

من المتوقع أن يشهد سوق علاج آلام التخدير في المملكة المتحدة توسعًا ملحوظًا خلال فترة التوقعات، مدفوعًا بتزايد الوعي بمتلازمات آلام الوجه المزمنة والتطورات في علاجات إصلاح الأعصاب وتحفيزها. يضمن نظام رعاية صحية قوي تدعمه هيئة الخدمات الصحية الوطنية (NHS) وصول المرضى إلى أدوات تشخيصية ووسائل علاجية متطورة. ومن المتوقع أن يعزز التوجه المتزايد نحو أساليب إدارة الألم الشخصية والتمويل الحكومي لأبحاث إعادة التأهيل العصبي نمو السوق.

نظرة عامة على سوق علاج التخدير المؤلم في ألمانيا

من المتوقع أن يشهد سوق علاج الألم التخديري في ألمانيا نموًا ملحوظًا بفضل التركيز الكبير على الابتكار التكنولوجي، واعتماد أنظمة تعديل الأعصاب المتطورة، ووجود شركات رائدة في تصنيع الأجهزة. ويساهم تزايد تفضيل المرضى لعلاجات الألم غير الجراحية، وتزايد عدد عيادات الألم متعددة التخصصات، في توسع السوق في البلاد. علاوة على ذلك، يدعم الاستثمار المستمر في البحث والتطوير في تقنيات الواجهات العصبية مكانة ألمانيا كمركز رئيسي للتطورات في مجال العلاج العصبي.

نظرة عامة على سوق علاج آلام التخدير في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق علاج التخدير المؤلم في منطقة آسيا والمحيط الهادئ الأسرع نموًا خلال فترة التوقعات، حيث يُتوقع أن يُسجل معدل نمو سنوي مركب مرتفع، مدفوعًا بزيادة استثمارات الرعاية الصحية، وتزايد الوعي بإدارة الألم المزمن، وتوسيع نطاق الوصول إلى حلول العلاج العصبي المتقدمة في دول مثل الصين واليابان والهند. ويُحفز النمو الإقليمي التوسع الحضري السريع، وتوسيع نطاق تغطية الرعاية الصحية، والدعم الحكومي المتزايد لتبني التقنيات الطبية. كما أن تعزيز قدرات تصنيع الأدوية في المنطقة، والتعاون البحثي السريري الناشئ، يُعززان توافر خيارات علاج التخدير المؤلم وبأسعار معقولة.

نظرة عامة على سوق علاج التخدير المؤلم في اليابان

يشهد سوق علاج التخدير المؤلم في اليابان نموًا مطردًا، مدفوعًا بالبنية التحتية الطبية المتطورة في البلاد، وشيخوخة السكان، وتزايد انتشار حالات الألم المزمن. ويساهم دمج علاجات تعديل الأعصاب في الممارسة السريرية السائدة، وسياسات السداد الداعمة، في نمو السوق اليابانية. علاوة على ذلك، يُعزز التعاون المتزايد بين مصنعي الأجهزة المحليين والدوليين تطوير حلول دقيقة لإدارة الألم.

نظرة عامة على سوق علاج التخدير المؤلم في الصين

استحوذ سوق علاج التخدير المؤلم في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بالتوسع السريع في قطاع الرعاية الصحية، والتقدم التكنولوجي، وتزايد الوعي باضطرابات الألم العصبي. وتُعزز الاستثمارات الحكومية المستمرة في ابتكارات الرعاية الصحية والطب الرقمي توافر حلول علاجية بأسعار معقولة. علاوة على ذلك، من المتوقع أن تُسرّع المشاركة المتزايدة لمؤسسات البحث الصينية في التجارب السريرية العالمية، وشراكاتها مع شركات إدارة الألم متعددة الجنسيات، من توسع السوق في كل من مراكز الرعاية الصحية الحضرية والثانوية.

حصة سوق علاج التخدير المؤلم

إن صناعة علاج التخدير المؤلم يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- أسترازينيكا بي إل سي (المملكة المتحدة)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة جرونينثال المحدودة (ألمانيا)

- شركة بيوجين (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة إندو الدولية (أيرلندا)

- شركة مالينكرودت للأدوية (المملكة المتحدة)

- مختبرات الدكتور ريدي المحدودة (الهند)

أحدث التطورات في سوق علاج التخدير المؤلم العالمي

- في يناير 2022، أعلنت شركة ميدترونيك عن موافقة إدارة الغذاء والدواء الأمريكية على مؤشر موسع لعلاج تحفيز النخاع الشوكي لبعض حالات الألم العصبي المزمن، مما يمثل تحولًا مستمرًا نحو مسارات الإدارة القائمة على الأجهزة لعلاج الاعتلالات العصبية الطرفية التي يصعب علاجها وتعزيز دور منصات تحفيز النخاع الشوكي في رعاية الألم المزمن متعددة التخصصات.

- في فبراير 2023، وصف تقرير حالة تمت مراجعته من قبل الأقران ونُشر في Frontiers in Neurology الاستخدام الناجح لتحفيز الأعصاب الطرفية (PNS) لتخفيف آلام العصب الثلاثي التوائم المقاومة بعد الصدمة، مما يدل على انخفاض دائم في الألم لدى مريض فشل في العلاجات المحافظة ويسلط الضوء على PNS كنهج تعديل عصبي واعد وأقل تدخلاً لمتلازمات ألم إزالة العصب الوجهي البؤري.

- في يناير 2023، أعلنت شركة أبوت أن إدارة الغذاء والدواء الأمريكية وافقت على نظام تحفيز النخاع الشوكي Proclaim™ XR كمؤشر موسع لعلاج اعتلال الأعصاب الطرفية السكري المؤلم، مما يوفر للأطباء خيارًا إضافيًا لتعديل الأعصاب للألم العصبي المزمن ويؤكد على الزخم التنظيمي الأوسع لتقنيات التحفيز القابلة للزرع في الحالات العصبية المقاومة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.