Global Aneurysmal Bone Cysts Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

234.51 Million

USD

356.40 Million

2024

2032

USD

234.51 Million

USD

356.40 Million

2024

2032

| 2025 –2032 | |

| USD 234.51 Million | |

| USD 356.40 Million | |

| % | |

|

تجزئة سوق علاج الأكياس العظمية التمددية العالمية، حسب النوع (نشط، وشديد)، العلاج (الكحت وتطعيم العظام، العلاج بالتبريد، العلاج بالتصليب، الاستئصال الهامشي أو الواسع، وغيرها)، التشخيص (الأشعة السينية، خزعة الإبرة، التصوير المقطعي المحوسب (CT) ، تصوير الأوعية الدموية، التصوير بالرنين المغناطيسي (MRI)، وغيرها)، الأعراض (الألم، التيبس، الضعف، تشوه منطقة النمو، التورم، الشعور بالدفء فوق المنطقة المصابة، انخفاض مدى الحركة، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج الأكياس العظمية التمددية

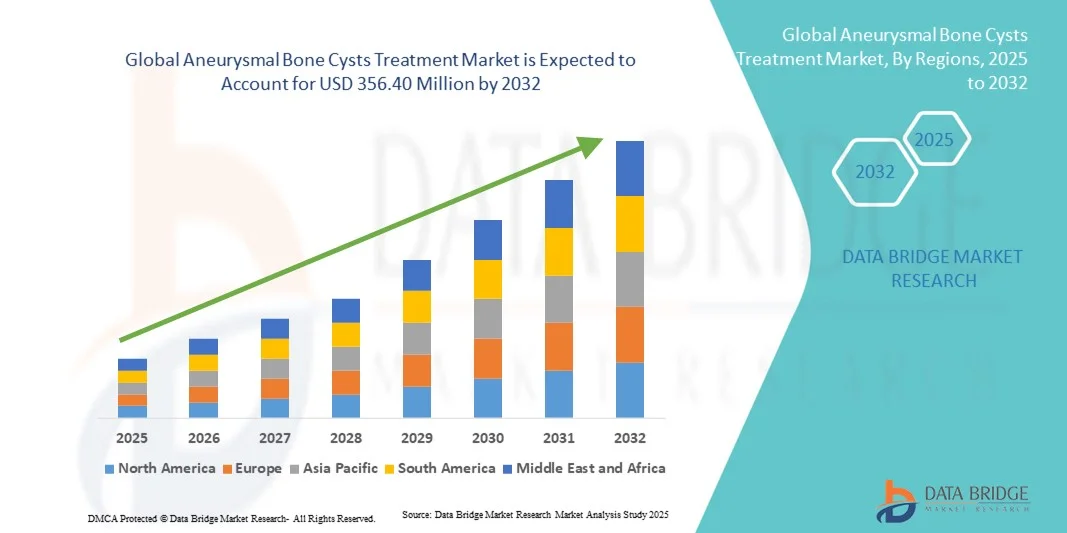

- تم تقييم حجم سوق علاج الأكياس العظمية الوعائية العالمية بنحو 234.51 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 356.40 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.40٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لاضطرابات العظام بين الأطفال والمراهقين، إلى جانب تزايد الوعي بين مقدمي الرعاية الصحية ومقدمي الرعاية فيما يتعلق بالتشخيص المبكر والعلاج الفعال لأكياس العظام التمددية. كما أن التطورات في التقنيات الجراحية والإجراءات طفيفة التوغل والعلاجات المساعدة تُعزز توسع السوق.

- علاوة على ذلك، يُرسّخ الطلب المتزايد على خيارات علاجية آمنة وفعّالة ومتاحة في المستشفيات والعيادات التخصصية الحلول الدوائية والإجرائية الحديثة كنهج مُفضّل لإدارة أكياس العظام التمددية. تُسهم هذه العوامل، إلى جانب التحسينات في تقنيات التصوير، وبروتوكولات التدخل المبكر، ومبادرات تثقيف المرضى، بشكل كبير في اعتماد حلول علاج أكياس العظام التمددية، مما يُعزّز النمو العام للقطاع.

تحليل سوق علاج الأكياس العظمية التمددية

- يشهد سوق علاج الأكياس العظمية التمددية (ABC) نموًا كبيرًا، مدفوعًا بارتفاع معدل انتشار اضطرابات العظام، وزيادة الوعي بين مقدمي الرعاية الصحية، والتقدم في التقنيات الجراحية والعلاجات المساعدة لإدارة الأمراض بشكل فعال.

- الطلب المتزايد على خيارات العلاج الفعالة لأكياس العظام التمددية (ABC) مدفوع في المقام الأول بزيادة الوعي بين مقدمي الرعاية الصحية والمرضى، وارتفاع معدل انتشار اضطرابات العظام، والتقدم في تقنيات الجراحة الأقل توغلاً والعلاجات المساعدة

- هيمنت أمريكا الشمالية على سوق علاج الأكياس العظمية التمددية، محققةً أكبر حصة إيرادات بلغت 41.22% في عام 2024، بفضل بنيتها التحتية المتطورة للرعاية الصحية، ووعيها العالي باضطرابات العظام، وحضورها القوي في شركات الأدوية والأجهزة الطبية الرئيسية. وشهدت الولايات المتحدة نموًا ملحوظًا في اعتماد علاج الأكياس العظمية التمددية، لا سيما في مراكز العظام وطب الأطفال المتخصصة، مدفوعًا بالابتكارات في التدخلات الجراحية والعلاجات الموجهة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الأكياس العظمية التمددية خلال فترة التوقعات، وذلك بفضل تزايد فرص الحصول على الرعاية الصحية، وتزايد الوعي باضطرابات العظام، وتوسع مرافق جراحة العظام، ونمو الدخل المتاح في دول مثل الصين والهند واليابان. كما أن المبادرات الحكومية التي تشجع الكشف المبكر وتحسين البنية التحتية للعلاج تدعم النمو الإقليمي بشكل أكبر.

- هيمن قطاع الألم على سوق علاج الأكياس العظمية الوعائية بحصة إيرادات بلغت 50% في عام 2024، حيث يُعد الألم هو العرض الأكثر شيوعًا الذي يستدعي الاستشارة الطبية وبدء العلاج.

نطاق التقرير وتجزئة سوق علاج الأكياس العظمية التمددية

|

صفات |

رؤى السوق الرئيسية لعلاج الأكياس العظمية التمددية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج الأكياس العظمية التمددية

راحة مُحسَّنة من خلال الأساليب العلاجية المتقدمة

- من الاتجاهات المهمة والمتسارعة في سوق علاج الأكياس العظمية التمددية عالميًا اعتماد الإجراءات قليلة التدخل والعلاجات التدخلية المتقدمة، مثل العلاج بالتصليب، والانصمام، والتدخلات الدوائية الموجهة. تُحسّن هذه الأساليب نتائج المرضى من خلال تقليل فترات التعافي، وتقليل المضاعفات، وتحسين دقة إدارة الأكياس.

- على سبيل المثال، في عام 2023، أظهرت دراسة متعددة المراكز في أوروبا أن حقن الدوكسيسيكلين عن طريق الجلد حقق معدلات عالية من التئام الكيس لدى المرضى الأطفال، مما قلل من الحاجة إلى الجراحة التوغلية.

- تُمكّن التطورات في تقنيات التصوير، مثل التصوير بالرنين المغناطيسي والتدخلات الموجهة بالتصوير المقطعي المحوسب، الأطباء من تحديد مواقع الآفات بدقة ومراقبة الاستجابة للعلاج، مما يُؤدي إلى علاجات أكثر تخصيصًا وفعالية. على سبيل المثال، اعتمدت المستشفيات في الولايات المتحدة بشكل متزايد العلاج بالتصليب الموجه بالتصوير المقطعي المحوسب لتوصيل عوامل العلاج بدقة إلى التجاويف الكيسية.

- تكتسب العلاجات المركبة زخمًا متزايدًا أيضًا، حيث تُجرى جراحة طفيفة التوغل، متبوعةً بعلاج دوائي لمنع تكرار المرض ودعم تجديد العظام. وقد أفادت دراساتٌ في اليابان بتحسن ملحوظ في معدلات الشفاء عند استخدام هذه الأساليب المركبة.

- إن الاتجاه نحو الإجراءات الخارجية والتدخل المبكر يعيد تشكيل توقعات المرضى، حيث تسعى الأسر بشكل متزايد إلى العلاجات التي تسمح بالعودة السريعة إلى الأنشطة اليومية والرياضة

- على سبيل المثال، في الهند، أفادت مراكز جراحة العظام للأطفال عن فترات أقصر للاستشفاء ومضاعفات أقل بعد الجراحة من خلال التدخلات الجلدية المبكرة.

- إن التركيز المتزايد على الحفاظ على العظام والنتائج الجمالية والتعافي الوظيفي يدفع البحث إلى بروتوكولات علاجية جديدة، بما في ذلك المواد البيولوجية المستهدفة والتقنيات التجديدية

- بشكل عام، فإن اعتماد هذه الأساليب العلاجية المتقدمة والأقل تدخلاً والصديقة للمريض هو اتجاه رئيسي يشكل سوق علاج الأكياس العظمية التمددية العالمية

ديناميكيات سوق علاج الأكياس العظمية التمددية

سائق

الحاجة المتزايدة بسبب الوعي المتزايد والتقدم في رعاية جراحة العظام للأطفال

- إن الانتشار المتزايد لأكياس العظام التمددية بين الأطفال والمراهقين، إلى جانب الوعي المتزايد بين الأطباء ومقدمي الرعاية حول التشخيص المبكر وخيارات العلاج المتقدمة، يعد محركًا مهمًا لنمو السوق

- على سبيل المثال، في أبريل 2024، أبلغ مستشفى الأطفال في فيلادلفيا عن نتائج ناجحة باستخدام حقن الدوكسيسيكلين عن طريق الجلد لعلاج سرطان الدم النخاعي الحاد في 50 مريضًا من الأطفال، مسلطًا الضوء على العلاج الأقل توغلًا كخيار مفضل.

- توفر تقنيات التصوير والجراحة المحسنة، جنبًا إلى جنب مع التدخلات الدوائية المستهدفة، نتائج أفضل ومضاعفات أقل من الاستئصال الجراحي التقليدي، مما يجذب المزيد من المرضى نحو هذه العلاجات

- علاوة على ذلك، فإن العدد المتزايد من مراكز العظام المتخصصة ومستشفيات الأطفال على مستوى العالم يزيد من إمكانية الوصول إلى خيارات العلاج الفعالة، مما يزيد من اعتماد السوق

- إن طلب المرضى للتعافي بشكل أسرع وتحسين النتائج الوظيفية وتقليل معدلات التكرار يدفع مقدمي الرعاية الصحية إلى تنفيذ بروتوكولات علاج ABC المتقدمة

- كما تساهم الرعاية الوقائية وحملات التشخيص المبكر وزيادة الاستثمارات في أبحاث جراحة العظام للأطفال في نمو السوق

- بشكل عام، فإن التقارب بين الوعي السريري والتقدم التكنولوجي والرعاية التي تركز على المريض يعمل على تغذية توسع سوق علاج ABC عالميًا

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوصول المحدود في المناطق النامية

- تشكل التكلفة المرتفعة نسبيًا لإجراءات علاج ABC المتقدمة، بما في ذلك التدخلات الموجهة بالصور والحقن المستهدفة والعلاجات المركبة، تحديًا أمام التبني الواسع النطاق، وخاصة في المناطق ذات الدخل المنخفض

- على سبيل المثال، في عام 2022، كشف مسح أجري في جنوب شرق آسيا أن العديد من الأسر لا تستطيع الوصول إلى العلاج بالتصلب الجلدي بسبب قيود التكلفة، مما يؤدي إلى تأخير التدخلات الجراحية أو تقليل فعاليتها.

- إن التوافر المحدود لمراكز جراحة العظام المتخصصة للأطفال وأخصائيي الأشعة التداخلية المدربين في البلدان النامية يقيد الوصول إلى العلاج الأمثل

- يساهم التباين في البنية التحتية للرعاية الصحية وسياسات السداد عبر المناطق في معدلات تبني غير متساوية للعلاجات المتقدمة

- في حين أن العلاجات الأقل تدخلاً والمستهدفة تقلل من وقت التعافي، فإن تكاليف الإجراء الأولية والرسوم المرتبطة بالمستشفى تظل تشكل عائقًا للمرضى الحساسين للسعر.

- إن التغلب على هذه التحديات من خلال برامج التدريب للأطباء، وتوسيع المراكز المتخصصة، وتحسين التغطية التأمينية سيكون ضروريًا لتحقيق النمو المستدام لسوق علاج ABC.

نطاق سوق علاج الأكياس العظمية التمددية

يتم تقسيم السوق على أساس النوع والعلاج والتشخيص والأعراض والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

يُقسّم سوق علاج الأكياس العظمية التمددية، حسب نوعها، إلى قسمين: نشط وشديد. سيطر القسم النشط على السوق بحصة إيرادات بلغت 55% في عام 2024، مدفوعًا بارتفاع معدل انتشار الأكياس بطيئة التطور التي تستجيب جيدًا للتدخلات الجراحية التقليدية. تُشخّص الأكياس العظمية التمددية النشطة بشكل شائع لدى الأطفال والمراهقين، وخاصةً في العظام الطويلة مثل عظم الفخذ والساق، مما أدى إلى طلب مستمر على خيارات علاجية مثل الكحت وترقيع العظام. يستفيد السوق من زيادة الوعي لدى جراحي العظام وتحسين قدرات التشخيص المبكر، مما يُسهّل التدخل الفوري. علاوة على ذلك، فإن بروتوكولات علاج الأكياس العظمية التمددية النشطة راسخة ومعتمدة على نطاق واسع في المستشفيات ومراكز جراحة العظام المتخصصة. غالبًا ما تتطلب الأكياس العظمية التمددية النشطة إجراءات طفيفة التوغل، مما يُقلل من وقت التعافي ويعزز قبول المرضى، مما يُعزز هيمنته على السوق. كما يشهد هذا القطاع إقبالًا متزايدًا بفضل الأبحاث المستمرة حول مواد ترقيع العظام المُحسّنة واستراتيجيات الرعاية ما بعد الجراحة. الطلب الإقليمي هو الأعلى في أمريكا الشمالية وأوروبا، حيث تدعم البنية التحتية الجراحية المتطورة توافر العلاج على نطاق واسع. تُحسّن التغطية التأمينية لإجراءات جراحة العظام للأطفال من إمكانية الوصول إليها. توصي الإرشادات السريرية بالمراقبة الفعّالة والتدخل في الوقت المناسب، مما أثر إيجابًا على معدلات تبني العلاج. كما تُسهم التطورات التكنولوجية في التصوير والدقة الجراحية في الحفاظ على ريادة هذا القطاع من حيث الحصة السوقية.

من المتوقع أن يشهد قطاع الجراحة التجميلية أسرع معدل نمو سنوي مركب بنسبة 21.5% بين عامي 2025 و2032، مدفوعًا بالاكتشاف المتزايد للأكياس الكيسية التي قد تتضخم بسرعة وتُعرّض هياكل العظام المجاورة للخطر. غالبًا ما تتطلب جراحة استئصال الأورام الكيسية الكيسية إجراءات جراحية أكثر تعقيدًا، بما في ذلك الاستئصال الهامشي أو الواسع، مما يخلق طلبًا على الحلول العلاجية المتقدمة. إن الانتشار المتزايد لجراحات استئصال الأورام الكيسية الكيسية بين المراهقين، إلى جانب تقنيات التشخيص المُحسّنة مثل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب، يُحفّز نمو السوق. يُفضّل الجراحون بشكل متزايد العلاجات المُركّبة مثل العلاج بالتبريد أو العلاج بالتصليب كعلاجات مُكمّلة، مما يدعم توسّع هذا القطاع. بالإضافة إلى ذلك، تُساهم حملات التوعية التي تستهدف الكشف المُبكر في الفئات العمرية عالية الخطورة في زيادة الإقبال على العلاج. ترتبط جراحة استئصال الأورام الكيسية الكيسية الكيسية بارتفاع مخاطر تكرار المرض، مما يدفع إلى استخدام العلاجات المُساعدة التي تُعزّز فعالية العلاج ونتائج المرضى. تُدمج المستشفيات والعيادات نُهجًا مُتعددة التخصصات لتحسين الإدارة، مما يُحفّز النمو بشكل أكبر. يدعم توسيع البنية التحتية للرعاية الصحية في آسيا والمحيط الهادئ وأمريكا اللاتينية الطلب المتزايد على علاجات ABC المكثفة. تُعزز المبادرات البحثية التي تُركز على المواد البيولوجية الجديدة وبدائل العظام الخيارات العلاجية. كما يُعزز التفضيل المتزايد للتخطيط الجراحي المُخصص وبروتوكولات الرعاية ما بعد الجراحة اعتماد هذه الخدمات. كما تُسهّل زيادة تعويضات التأمين وبرامج الرعاية الصحية الحكومية الوصول إلى خدمات أوسع، مما يُعزز النمو السريع لهذا القطاع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج الأكياس العظمية التمددية إلى: الكحت وترقيع العظام، والعلاج بالتبريد، والعلاج بالتصليب، والاستئصال الهامشي أو الواسع، وغيرها. هيمن قطاع الكحت وترقيع العظام على السوق بحصة إيرادات بلغت 48% في عام 2024، مدعومًا باستخدامه السريري الواسع وفعاليته المثبتة. يسمح الكحت مع ترقيع العظام بإزالة الكيس مع استعادة سلامة العظام، مما يجعله النهج المُفضّل لدى مرضى الأطفال والمراهقين. يستفيد هذا القطاع من انتشاره الواسع في مراكز جراحة العظام المتخصصة، وارتفاع معدلات نجاح الإجراءات. تُحسّن الأدوات الجراحية ومواد ترقيع العظام النتائج، مما يعزز ريادة هذا القطاع. يُفضّل الجراحون هذا النهج لطبيعته قليلة التوغل وانخفاض معدلات تكراره نسبيًا. كما تُعزز برامج التدريب لجراحي العظام، وإدراجه في الإرشادات السريرية، من اعتماده. يُساعد التصوير المُتقدّم على إزالة الكيس بدقة، مما يزيد من معدلات النجاح. يُفضّل المرضى ومقدمو الرعاية هذه الطريقة نظرًا لقصر مدة الإقامة في المستشفى وانخفاض مضاعفات ما بعد الجراحة. كما يستفيد هذا القطاع من التغطية التأمينية في المناطق الرئيسية، مما يضمن توافرًا أوسع للعلاج. وقد عززت الابتكارات في تقنيات الطعم الذاتي والطعم الخيفي السلامة وقللت من مضاعفات موقع التبرع. وتواصل الدول الرائدة إقليميًا، مثل أمريكا الشمالية وأوروبا، الإبلاغ عن ارتفاع حجم الإجراءات. كما تُسهم حملات التوعية بفوائد العلاج المبكر في نمو هذا القطاع.

من المتوقع أن يشهد قطاع العلاج بالتبريد أسرع معدل نمو سنوي مركب بنسبة 20.8% بين عامي 2025 و2032، مدفوعًا بالتفضيل المتزايد للأساليب الأقل تدخلاً والتي تقلل من تلف الأنسجة ووقت التعافي. يتضمن العلاج بالتبريد تجميدًا مُحكمًا للأنسجة الكيسية، مما يوفر علاجًا فعالًا مع تمزق محدود للعظام المحيطة. يدعم تزايد استخدام هذا العلاج في المستشفيات وعيادات العظام، وخاصة في منطقة آسيا والمحيط الهادئ، النمو السريع لهذا القطاع. كما تُعزز الدراسات السريرية التي تُظهر انخفاض معدلات التكرار ونتائج إيجابية للمرضى ثقة السوق. ويُستخدم العلاج بالتبريد بشكل متزايد كعلاج مُكمل للكحت في حالات إصابات العمود الفقري الحادة، مما يُعزز فعالية العلاج. ويُقدر الجراحون والمرضى انخفاض الألم بعد الجراحة وسرعة العودة إلى الحركة. وتُحسّن التطورات التكنولوجية في معدات العلاج بالتبريد الدقة والسلامة. كما يستفيد هذا القطاع من ورش العمل التدريبية وزيادة وعي الأطباء. وبدأت أنظمة التأمين الصحي في العديد من الدول بتغطية تكاليف العلاج بالتبريد لحالات إصابات العمود الفقري الحادة، مما يُوسّع نطاق الوصول إليها. ويجذب هذا العلاج الأقل تدخلاً المرضى الأصغر سنًا وعائلاتهم. يُسهم البحث والتطوير في مجسات التبريد المُحسّنة والتقنيات المُوجّهة بالتصوير في تعزيز النمو. ويُسهم تزايد توافر أجهزة العلاج بالتبريد المُتقدمة في الأسواق الناشئة في ارتفاع معدل النمو السنوي المُركّب.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى الأشعة السينية، وخزعة الإبرة، والتصوير المقطعي المحوسب (CT)، وتصوير الأوعية الدموية، والتصوير بالرنين المغناطيسي (MRI)، وغيرها. هيمن قطاع التصوير بالرنين المغناطيسي على حصة إيرادات بلغت 46% في عام 2024 بفضل تباينه الفائق للأنسجة الرخوة، وقدرته على تحديد حدود الأكياس، والكشف عن مستويات السوائل. يُستخدم التصوير بالرنين المغناطيسي على نطاق واسع في التشخيص الأولي وتخطيط العلاج، لا سيما في حالات سرطانات البنكرياس الحادة أو المتكررة. يعتمد أخصائيو الأشعة وجراحو العظام على التصوير بالرنين المغناطيسي لتقييم حجم الآفة وموقعها والمضاعفات المحتملة. يدعم توافره في مراكز الرعاية الصحية الثالثية والمستشفيات المتخصصة هيمنة هذا القطاع. يساعد التصوير بالرنين المغناطيسي في مراقبة تكرار العملية الجراحية والاستجابة للعلاج، مما يُحسّن عملية اتخاذ القرارات السريرية. طبيعته غير الجراحية تجعله مفضلًا للغاية لمرضى الأطفال. تُحسّن تقنيات التصوير بالرنين المغناطيسي المتقدمة، مثل التصوير المُحسّن بالتباين والتصوير الوظيفي، دقة التشخيص بشكل أكبر. توصي الإرشادات باستخدام التصوير بالرنين المغناطيسي كجزء من بروتوكولات التشخيص القياسية لفحوصات ABC، مما يعزز اعتماده. تساهم التحسينات المستمرة في دقة الصور وسرعة المسح في تزايد استخدامها. كما تعزز برامج التدريب وإلمام الأطباء بالتصوير بالرنين المغناطيسي الثقة في موثوقيته التشخيصية. ويستفيد هذا القطاع أيضًا من التكامل مع برامج التخطيط الجراحي.

من المتوقع أن يشهد قطاع التصوير المقطعي المحوسب أسرع معدل نمو سنوي مركب بنسبة 19.9% من عام 2025 إلى عام 2032، مدفوعًا بوقت اكتساب سريع، وتصوير مفصل للعظام، وتوافق مع إعادة البناء ثلاثية الأبعاد للتخطيط قبل الجراحة. تُفضل فحوصات التصوير المقطعي المحوسب بشكل خاص في حالات الأورام الوعائية الحادة التي تؤثر على المواقع التشريحية المعقدة. تستثمر المستشفيات في الأسواق الناشئة بشكل متزايد في تقنية التصوير المقطعي المحوسب، مما يُحسّن الوصول إليها. يُقدّر الأطباء التصوير المقطعي المحوسب لقدرته على تحديد إصابة القشرة المخية بدقة والمساعدة في التدخلات طفيفة التوغل. يُحفز الاستخدام المتزايد للإجراءات الموجهة بالصور نمو القطاع بشكل أكبر. يدعم التقدم التكنولوجي المستمر مثل بروتوكولات الجرعات المنخفضة اعتماد هذا القطاع. يُساهم الوعي المتزايد بين جراحي العظام فيما يتعلق بالتدخلات الموجهة بالتصوير المقطعي المحوسب في اعتماده. يُعزز التكامل مع أدوات التخطيط الرقمية دقة العلاج. يكتسب هذا القطاع شعبية سريعة في منطقة آسيا والمحيط الهادئ بفضل توسع البنية التحتية التشخيصية. تتحسن التغطية التأمينية للتصوير المقطعي المحوسب في حالات الأورام الوعائية الحادة في الدول الرئيسية.

- حسب الأعراض

بناءً على الأعراض، يُقسّم السوق إلى: الألم، والتيبس، والضعف، وتشوّه منطقة النمو، والتورم، والشعور بالدفء فوق المنطقة المصابة، وضعف نطاق الحركة، وغيرها. هيمن قطاع الألم على حصة الإيرادات بنسبة 50% في عام 2024، إذ يُعدّ الألم أكثر الأعراض شيوعًا، مما يستدعي استشارة طبية وبدء العلاج. تُحفّز الإدارة الفعّالة للألم اعتماد العلاج في المستشفيات والعيادات. تُؤثّر شدة الألم على اختيار طريقة العلاج وتوقيت التدخل الجراحي. تُشدّد الإرشادات السريرية على الإدارة المُبكرة للألم المصحوب بأعراض، وذلك للوقاية من المضاعفات. تُعزّز النتائج التي يُبلّغ عنها المرضى، ومقاييس جودة الحياة، التركيز على إدارة الألم. غالبًا ما يُعطي مرضى الأطفال وأولياء أمورهم أولويةً لتسكين الألم عند اتخاذ القرارات. تُساعد مراقبة الألم بعد العلاج في توجيه بروتوكولات إعادة التأهيل. يستفيد هذا القطاع من حملات التوعية التي تُسلّط الضوء على التعرّف المُبكر على الأعراض المؤلمة. تدعم بيانات الانتشار الإقليمي الطلب المُستمر على التدخلات التي تستهدف الألم.

من المتوقع أن يشهد قطاع التورم أسرع معدل نمو سنوي مركب بنسبة 18.7% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بالتورم المرئي كعلامة مبكرة على أمراض القلب والأوعية الدموية. يُسهّل اكتشاف التورم التشخيص الفوري، لا سيما لدى الأطفال والمراهقين. وتعتمد المستشفيات بشكل متزايد على التورم كمعيار للتدخل المبكر. ويستفيد هذا القطاع من تقنيات التصوير المُحسّنة التي تُحدد حجم الآفة وتراقب الاستجابة. وتُركز برامج جراحة العظام للأطفال على تثقيف الوالدين للتعرف على التورم. ويُسهم الكشف المبكر عن التورم في تحسين النتائج السريرية. ويدعم هذا النمو أيضًا مبادرات تدريب أطباء الرعاية الأولية وأطباء الأطفال. وتدعم معدلات الإصابة المتزايدة في منطقة آسيا والمحيط الهادئ ارتفاع معدل النمو السنوي المركب.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات، ومستشفيات، وقطاعات أخرى. هيمن قطاع المستشفيات على حصة إيرادات بلغت 62% في عام 2024، نظرًا للحاجة إلى إجراءات جراحية متخصصة، وتصوير متقدم، ورعاية ما بعد الجراحة. توفر المستشفيات إدارة متعددة التخصصات، تشمل جراحي العظام، وأطباء الأشعة، وأخصائيي إعادة التأهيل. تعزز مراكز العلاج عالية الكثافة في أمريكا الشمالية وأوروبا هيمنة هذا القطاع. كما تستفيد المستشفيات من التغطية التأمينية وسياسات السداد، مما يضمن الوصول إلى علاج ABC. تدعم التجارب السريرية والتعاون البحثي المستشفيات كمقدمي علاج أساسيين. تُعدّ مراكز طب الأطفال وجراحة العظام المتخصصة من العوامل الرئيسية المساهمة في هذا التوجه. يُعزز تفضيل المرضى للعلاج في المستشفيات، نظرًا لسلامتهم ومراقبتهم بعد الجراحة، من تبني هذا النوع من العلاج. ويعزز تبني العلاج في المستشفيات البنية التحتية المتطورة والكوادر المدربة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 20.2% بين عامي 2025 و2032، مدفوعًا بالتواجد المتزايد لعيادات العظام وطب الأطفال الخارجية التي تقدم إجراءات طفيفة التوغل. توفر العيادات سهولة الوصول إلى التصوير التشخيصي، وإجراءات التخدير الموضعي، والرعاية اللاحقة. ويستفيد هذا القطاع من زيادة الاستثمارات في البنية التحتية للعيادات في آسيا والمحيط الهادئ وأمريكا اللاتينية. وتتزايد قدرة العيادات على إجراء الكحت، والعلاج بالتصليب، والعلاج بالتبريد، مما يدعم النمو السريع. كما أن سهولة العلاج في العيادات وانخفاض تكلفته يجذبان المرضى ومقدمي الرعاية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على حصة الإيرادات بنسبة 57% في عام 2024، بفضل التوافر المباشر لخيارات العلاج أثناء دخول المستشفى والرعاية بعد الجراحة. تضمن صيدليات المستشفيات الوصول في الوقت المناسب إلى الأدوية ومواد طعوم العظام والعلاجات المساعدة. غالبًا ما تُخزّن المستشفيات العلاجات المتخصصة اللازمة لإدارة ABC. يستفيد هذا القطاع من الشراكات بين المستشفيات وموردي الأدوية. تضمن الإدارة المتقدمة للمخزون استمرارية الإمداد.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 22.5% بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد التجارة الإلكترونية، وتفضيل المرضى للتوصيل المنزلي، وزيادة الوعي بخيارات علاج ABC. توفر المنصات الإلكترونية إمكانية الوصول إلى الأدوية والمكملات الغذائية ومستلزمات الرعاية الداعمة، لا سيما في المناطق ذات الوصول المحدود إلى المستشفيات. تجذب راحة وسرية الشراء الإلكتروني المرضى ومقدمي الرعاية. كما يدعم تزايد المعرفة الرقمية وانتشار الهواتف الذكية في الأسواق الناشئة سرعة تبني هذه الخدمات. كما تعزز اللوائح الحكومية والخدمات اللوجستية الآمنة الثقة في الصيدليات الإلكترونية.

تحليل إقليمي لسوق علاج الأكياس العظمية التمددية

- هيمنت أمريكا الشمالية على سوق علاج الأكياس العظمية التمددية، محققةً أكبر حصة إيرادات بلغت 41.22% في عام 2024، بفضل بنيتها التحتية المتطورة للرعاية الصحية، ووعيها العالي باضطرابات العظام، وحضورها القوي في شركات الأدوية والأجهزة الطبية الرئيسية. وشهدت الولايات المتحدة نموًا ملحوظًا في اعتماد علاج الأكياس العظمية التمددية، لا سيما في مراكز العظام وطب الأطفال المتخصصة، مدفوعًا بالابتكارات في التدخلات الجراحية والعلاجات الموجهة.

- يولي المستهلكون في المنطقة الأولوية بشكل متزايد للتشخيص المبكر والإجراءات الأقل تدخلاً وبروتوكولات العلاج الفعالة لإدارة الأكياس العظمية

- يتم دعم هذا التبني الواسع النطاق من خلال نظام بيئي راسخ للرعاية الصحية، والتوافر العالي للعيادات المتخصصة، والوعي المتزايد باستراتيجيات التدخل المبكر، مما يجعل أمريكا الشمالية المنطقة الرائدة في علاجات ABC

نظرة عامة على سوق علاج الأكياس العظمية التمددية في الولايات المتحدة

استحوذ سوق علاج الأكياس العظمية التمددية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 78% في أمريكا الشمالية عام 2024، مدفوعًا بتوسع مراكز جراحة العظام للأطفال وعيادات أمراض العظام المتخصصة. وقد أدى التركيز المتزايد على الإجراءات طفيفة التوغل، والعلاجات الموجهة، والرعاية اللاحقة للجراحة إلى تحسين نتائج العلاج بشكل ملحوظ. كما أن الاعتماد المتزايد على تقنيات التصوير المتقدمة، والأدوات الجراحية، والإجراءات التدخلية يُعزز نمو السوق. علاوة على ذلك، تُسهم حملات التوعية المتزايدة للكشف المبكر عن اضطرابات العظام بين الآباء ومقدمي الرعاية الصحية في توسع نطاق علاج الأكياس العظمية التمددية.

نظرة عامة على سوق علاج الأكياس العظمية التمددية في أوروبا

من المتوقع أن يشهد سوق علاج الأكياس العظمية التمددية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي باضطرابات العظام، ومبادرات التشخيص المبكر، وتزايد عدد مراكز جراحة العظام المتخصصة. كما أن زيادة استثمارات الرعاية الصحية وتحسين فرص الحصول على رعاية جراحة العظام للأطفال يعززان تبني هذا العلاج. وتشهد المنطقة نموًا ملحوظًا في المستشفيات والعيادات التخصصية ومراكز إعادة التأهيل، مع تزايد استخدام الإجراءات الجراحية والتدخلية المتقدمة.

نظرة عامة على سوق علاج الأكياس العظمية التمددية في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الأكياس العظمية التمددية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل الإصابة باضطرابات العظام لدى الأطفال وزيادة الطلب على خيارات علاجية فعالة وقليلة التدخل. ويشجع الوعي المتزايد بالكشف المبكر، إلى جانب تحسين فرص الحصول على الرعاية الصحية والمبادرات الحكومية في مجال جراحة العظام للأطفال، على اعتماد علاجات ABC المتقدمة في كل من المستشفيات والعيادات التخصصية.

نظرة عامة على سوق علاج الأكياس العظمية التمددية في ألمانيا

من المتوقع أن يشهد سوق علاج الأكياس العظمية التمددية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالبنية التحتية الصحية القوية في البلاد، وزيادة الوعي باضطرابات العظام، واعتماد بروتوكولات علاجية متطورة تكنولوجيًا. ويدعم تركيز ألمانيا على الابتكار السريري والرعاية التي تركز على المريض استخدام الإجراءات قليلة التوغل والعلاجات الموجهة لأكياس العظام التمددية لدى كل من الأطفال والبالغين.

نظرة عامة على سوق علاج الأكياس العظمية التمددية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الأكياس العظمية التمددية في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة فرص الحصول على الرعاية الصحية، وتزايد الوعي باضطرابات العظام، وتوسع مرافق جراحة العظام، ونمو الدخل المتاح في دول مثل الصين والهند واليابان. كما تُعزز المبادرات الحكومية التي تُشجع الكشف المبكر وتطوير البنية التحتية للعلاج نمو السوق.

نظرة عامة على سوق علاج الأكياس العظمية التمددية في اليابان

يشهد سوق علاج الأكياس العظمية التمددية في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، والوعي المتزايد باضطرابات العظام، والاعتماد المتزايد على الإجراءات الجراحية طفيفة التوغل. ويساهم التركيز على التشخيص المبكر، ودعم إعادة التأهيل، وتحسين الرعاية بعد الجراحة في تعزيز اعتماد بروتوكولات علاج ABC المتقدمة لدى كل من الأطفال والبالغين.

نظرة عامة على سوق علاج الأكياس العظمية التمددية في الصين

استحوذ سوق علاج الأكياس العظمية التمددية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، وزيادة فرص الحصول على الرعاية الصحية، وتزايد الوعي باضطرابات العظام لدى الأطفال. ويُعد توافر مراكز العظام المتخصصة، والمبادرات الحكومية التي تُشجع الكشف المبكر، والتطورات في العلاجات الجراحية والتداخلية، عوامل رئيسية تُعزز نمو السوق في الصين.

حصة سوق علاج الأكياس العظمية التمددية

إن صناعة علاج الأكياس العظمية التمددية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- سترايكر (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

أحدث التطورات في سوق علاج الأكياس العظمية التمددية العالمية

- في يناير 2025، أفادت دراسة نُشرت في مجلة جراحة الوجه والفكين بنجاح علاج ثلاثة مرضى أطفال مصابين بفتق عضلي سفلي باستخدام العلاج بالتصليب الجلدي باستخدام الدوكسيسيكلين الموجه بالصور. أدى العلاج إلى اختفاء الأعراض السريرية واستقرار التئام العظام على المدى الطويل، دون أي مضاعفات وظيفية أو تجميلية. وهذا يؤكد القبول المتزايد للعلاج بالتصليب كخيار علاجي غير جراحي لفتق عضلي سفلي.

- في يونيو 2024، نُشر بحث في مجلة العمود الفقري الأوروبية، حلّل طرق علاج متعددة لإصابات العمود الفقري، بما في ذلك الجراحة المفتوحة، وحقن الدوكسيسيكلين/الألبومين عبر الجلد، وعلاج الدينوسوماب. هدفت النتائج إلى وضع خوارزمية علاج شاملة، تعكس الاستراتيجيات المتطورة في إدارة إصابات العمود الفقري.

- في أبريل 2024، بحثت دراسة نُشرت في مجلة العمود الفقري الأوروبية في استخدام علاج الدوكسيسيكلين بالتصليب لعلاج تصلب الشرايين الفكي، وأفادت بأنه علاج آمن وفعال للحالات الأولية والمتكررة. وهذا يُبرز تزايد استخدام علاج التصليب كخيار علاجي غير جراحي.

- في يناير 2023، ناقشت دراسة نُشرت في مجلة European Spine Journal إدارة داء الفقار اللاصق في عظم الفخذ القريب مع متابعة لمدة 10 سنوات، مع التأكيد على أهمية أساليب العلاج الفردية والمراقبة طويلة المدى.

- في ديسمبر 2021، قام بحث نُشر في مجلة Healthcare بتقييم فعالية العلاج الجراحي بالكحت والعلاج بالتبريد وتطعيم العظام لعضلات الحوض لدى الأطفال والمراهقين، وأفاد بنتائج إيجابية

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.