Global Anti Cd19 Therapeutic Antibody Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.28 Billion

USD

5.64 Billion

2024

2032

USD

2.28 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 5.64 Billion | |

| % | |

|

تجزئة سوق الأجسام المضادة العلاجية العالمية لـ CD19، حسب التطبيق (الأورام الخبيثة، أمراض المناعة الذاتية، وغيرها)، فئة الدواء (مُقترنات الأدوية المضادة، علاج الخلايا التائية المُستقبِلة للخلايا ...

حجم سوق الأجسام المضادة العلاجية لـ CD19

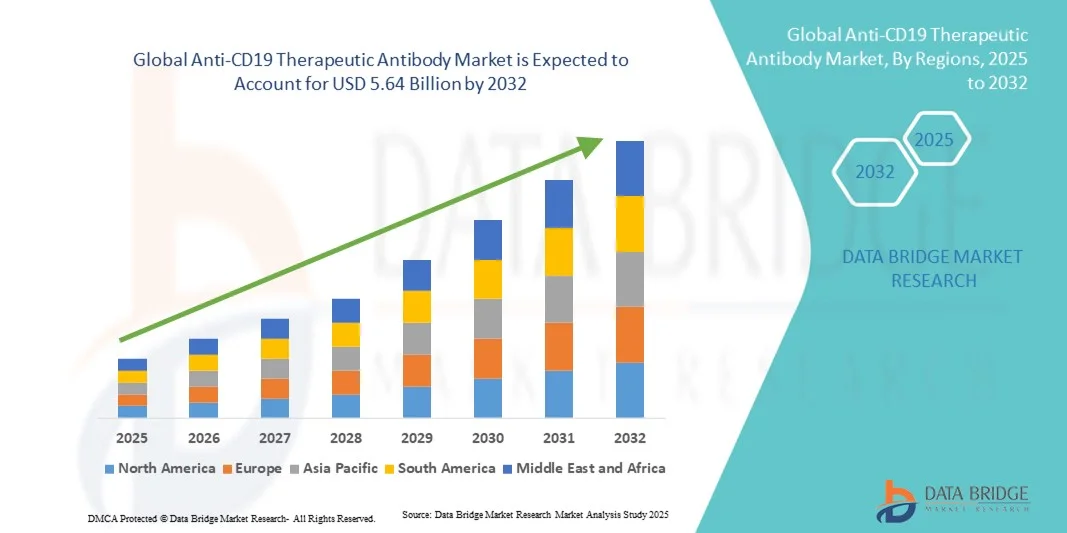

- تم تقييم حجم سوق الأجسام المضادة العلاجية العالمية لـ CD19 بنحو 2.28 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.64 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.99٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من خلال الانتشار المتزايد لأورام الخلايا البائية، والتقدم في العلاج المناعي، والاعتماد المتزايد على العلاجات المستهدفة، والتي تعمل على تحسين نتائج المرضى وتقليل الآثار السلبية مقارنة بالعلاجات التقليدية.

- علاوة على ذلك، فإن الاستثمار المتزايد في البحث والتطوير، إلى جانب الموافقات التنظيمية على علاجات جديدة مضادة لـ CD19، يعمل على توسيع نطاق توافر خيارات العلاج، وبالتالي تسريع اعتماد هذه العلاجات في كل من الأسواق المتقدمة والناشئة وتعزيز نمو الصناعة بشكل كبير.

تحليل سوق الأجسام المضادة العلاجية لـ CD19

- الأجسام المضادة العلاجية المضادة لـ CD19، التي تستهدف مستضد CD19 على الخلايا البائية، هي مكونات بالغة الأهمية في أنظمة الأورام والعلاج المناعي الحديثة، وخاصة لعلاج الأورام الخبيثة في الخلايا البائية مثل سرطان الدم والليمفوما، وذلك بسبب استهدافها الدقيق، وتحسين فعاليتها، وانخفاض السمية الجهازية مقارنة بالعلاج الكيميائي التقليدي.

- الطلب المتزايد على علاجات Anti-CD19 مدفوع في المقام الأول بالانتشار المتزايد لسرطانات الخلايا البائية، والوعي المتزايد بالطب الشخصي، والاعتماد المتزايد على العلاجات المناعية المتقدمة، بما في ذلك علاجات الخلايا التائية CAR-T ومجموعات الأجسام المضادة وحيدة النسيلة.

- سيطرت أمريكا الشمالية على سوق الأجسام المضادة العلاجية Anti-CD19 بأكبر حصة إيرادات بلغت 43.8٪ في عام 2024، مدفوعة بالتبني المبكر للعلاجات المبتكرة، والبنية التحتية القوية للبحث والتطوير، والإنفاق القوي على الرعاية الصحية، ووجود لاعبين رئيسيين في السوق بمنتجات معتمدة، خاصة في الولايات المتحدة، حيث تعمل التجارب السريرية والإطلاقات التجارية على توسيع الوصول إلى العلاجات الجديدة بسرعة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأجسام المضادة العلاجية المضادة لـ CD19 خلال الفترة المتوقعة بسبب زيادة استثمارات البنية التحتية للرعاية الصحية، وارتفاع حالات الإصابة بسرطانات الدم، وتزايد إمكانية الوصول إلى العلاجات المتقدمة في الأسواق الناشئة.

- سيطر علاج الخلايا التائية CAR-T على سوق الأجسام المضادة العلاجية Anti-CD19 بحصة بلغت 39.2% في عام 2024، وذلك بفضل فعاليته العالية في علاج الأورام الخبيثة المقاومة للخلايا البائية، ونهج العلاج الشخصي، وزيادة الموافقات والتبني في مراكز الأورام الرائدة على مستوى العالم.

نطاق التقرير وتجزئة سوق الأجسام المضادة العلاجية لـ CD19

|

صفات |

رؤى رئيسية حول سوق الأجسام المضادة العلاجية لـ CD19 |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الأجسام المضادة العلاجية لـ CD19

توسيع نطاق العلاجات المناعية الشخصية والمستهدفة

- إن الاتجاه المهم والمتسارع في سوق الأجسام المضادة العلاجية العالمية لـ CD19 هو التبني المتزايد للعلاجات المناعية الشخصية، بما في ذلك علاجات الخلايا التائية CAR-T والأجسام المضادة المصممة هندسيًا، مما يتيح استهدافًا دقيقًا لأورام الخلايا البائية مع تقليل التأثيرات غير المستهدفة.

- على سبيل المثال، يمكن تصميم علاج CAR-T من Yescarta ليناسب ملفات الأورام لدى المرضى الأفراد، مما يحسن معدلات الاستجابة والنتائج طويلة المدى في حالات سرطان الغدد الليمفاوية الخلوية البائية المقاوم.

- إن التقدم في هندسة الأجسام المضادة من الجيل التالي يسمح بتعزيز تقارب الارتباط، وإطالة وقت الدورة الدموية، وتقليل المناعة، مما يؤدي إلى علاجات أكثر فعالية مع آثار جانبية أقل

- يُسهّل التكامل مع التشخيصات المصاحبة اختيار العلاج المناسب للمريض، مما يُحسّن من فعالية العلاج ومستويات السلامة مع تقليل أساليب التجربة والخطأ في التخطيط للعلاج

- إن هذا الاتجاه نحو العلاجات الشخصية والمستهدفة للغاية يعيد تشكيل نماذج علاج الأورام بشكل أساسي، مما يدفع شركات مثل نوفارتيس وجيلياد إلى الاستثمار في توسيع خطوط أنابيب CAR-T والأجسام المضادة المصممة هندسيًا.

- يتزايد الطلب على علاجات جديدة مضادة لـ CD19 تقدم خيارات علاجية فردية بسرعة في كل من الأسواق المتقدمة والناشئة، مدفوعًا بالانتشار المتزايد لأورام الخلايا البائية والرغبة في تحسين النتائج السريرية.

ديناميكيات سوق الأجسام المضادة العلاجية لـ CD19

سائق

تزايد انتشار أورام الخلايا البائية وزيادة اعتماد العلاج المناعي

- إن ارتفاع معدل الإصابة بسرطانات الخلايا البائية في جميع أنحاء العالم، إلى جانب الوعي المتزايد واعتماد العلاجات المناعية المستهدفة، يعد محركًا مهمًا للطلب المتزايد على الأجسام المضادة العلاجية المضادة لـ CD19

- على سبيل المثال، فإن معدلات التشخيص المتزايدة لسرطان الدم الليمفاوي المزمن وسرطان الغدد الليمفاوية المنتشر للخلايا البائية الكبيرة تدفع مقدمي الرعاية الصحية إلى اعتماد علاجات CAR-T والأجسام المضادة وحيدة النسيلة

- توفر علاجات CD19 مزايا سريرية مقارنة بالعلاج الكيميائي التقليدي، مثل معدلات الشفاء الأعلى، وانخفاض السمية الجهازية، وإمكانية الاستجابات الدائمة لدى المرضى الذين يعانون من الانتكاس أو المقاومين للعلاج.

- إن توسيع التجارب السريرية والموافقات التنظيمية لعلاجات جديدة مضادة لـ CD19 يعزز نمو السوق بشكل أكبر، مما يتيح وصول المرضى وتبنيهم على نطاق أوسع

- إن الاستثمار المتزايد في البنية التحتية للرعاية الصحية ومراكز الأورام في كل من المناطق المتقدمة والناشئة يدعم التكامل السريع للعلاجات المضادة لـ CD19 في بروتوكولات العلاج القياسية

- يؤدي تزايد التعاون بين شركات الأدوية الحيوية ومؤسسات البحث إلى تعزيز خطوط إنتاج المنتجات ودفع التبني عبر المستشفيات والعيادات المتخصصة على مستوى العالم

ضبط النفس/التحدي

ارتفاع تكلفة العلاج والعقبة التنظيمية

- تشكل التكلفة العالية لعلاجات CAR-T وعلاجات Anti-CD19 الأخرى تحديًا كبيرًا لاختراق السوق على نطاق أوسع، مما يحد من الوصول للمرضى الحساسين للسعر وأنظمة الرعاية الصحية

- على سبيل المثال، يمكن أن تتجاوز تكاليف العلاج باستخدام علاجات CAR-T المتاحة تجاريًا عدة مئات الآلاف من الدولارات لكل مريض، مما يخلق مخاوف بشأن السداد والقدرة على تحمل التكاليف.

- تؤدي عمليات التصنيع المعقدة والمتطلبات التنظيمية الصارمة للعلاجات القائمة على الخلايا والأجسام المضادة إلى تأخير الحصول على الموافقات على المنتجات ودخول السوق

- قد يؤدي التباين في تغطية الرعاية الصحية وسياسات السداد عبر المناطق إلى تقييد التبني، وخاصة في الأسواق الناشئة ذات انتشار التأمين المحدود

- تواجه شركات مثل Kite Pharma و Novartis تحديات في توسيع نطاق الإنتاج مع الحفاظ على معايير الجودة والفعالية والسلامة للمواد البيولوجية المعقدة

- إن التغلب على هذه التحديات من خلال استراتيجيات مبتكرة لخفض التكاليف، والتناغم التنظيمي، وبرامج مساعدة المرضى سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

نطاق سوق الأجسام المضادة العلاجية لـ CD19

يتم تقسيم السوق على أساس التطبيق وفئة الدواء والمستخدمين النهائيين وقناة التوزيع.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأجسام المضادة العلاجية المضادة لـ CD19 إلى الأورام الخبيثة، وأمراض المناعة الذاتية، وغيرها. وقد هيمن قطاع الأورام الخبيثة على السوق محققًا أكبر حصة من الإيرادات بلغت 61.4% في عام 2024، مدفوعًا بالانتشار الواسع لسرطانات الخلايا البائية، مثل سرطان الدم الليمفاوي الحاد، وسرطان الغدد الليمفاوية المنتشرة للخلايا البائية الكبيرة، وسرطان الدم الليمفاوي المزمن. وتُعتبر علاجات CD19 معيارًا للرعاية في الأورام الخبيثة المتكررة أو المقاومة للعلاج، حيث توفر معدلات شفاء عالية واستجابات طويلة الأمد. وتُعزز التجارب السريرية المستمرة، والموافقات التنظيمية، والاعتماد المتزايد على علاجات الخلايا التائية CAR-T والأجسام المضادة وحيدة النسيلة هذه الهيمنة. وتعتمد المستشفيات والعيادات التخصصية بشكل متزايد على هذه العلاجات لتحسين نتائج المرضى. كما يُسهم التعاون الاستراتيجي بين شركات التكنولوجيا الحيوية ومؤسسات الرعاية الصحية لتوسيع نطاق الوصول إلى علاجات CD19 والتوعية بها في نمو هذا القطاع.

من المتوقع أن يشهد قطاع أمراض المناعة الذاتية أسرع معدل نمو بنسبة 19.3% بين عامي 2025 و2032، مدفوعًا بالأبحاث الجارية التي تستكشف علاجات مضادة لـ CD19 لحالات مثل الذئبة الحمامية الجهازية والتهاب المفاصل الروماتويدي . يوفر استنزاف الخلايا البائية المستهدف آلية واعدة لتعديل الاستجابات المناعية لدى هؤلاء المرضى. يُعدّ الوعي المتزايد لدى الأطباء وإمكانية التوسع خارج نطاق علم الأورام من العوامل الرئيسية التي تُعزز سرعة تبني هذه العلاجات. سيعزز الاستثمار في الدراسات السريرية والموافقات التنظيمية الناشئة من انتشارها في السوق. كما يدعم نمو هذا القطاع تزايد اهتمام المرضى بخيارات علاجية أكثر أمانًا واستهدافًا.

- حسب فئة الدواء

بناءً على فئة الدواء، يُقسّم سوق الأجسام المضادة العلاجية Anti-CD19 إلى مُقترنات الأدوية والأجسام المضادة، وعلاجات الخلايا التائية المُستقبِلة للخلايا (CAR-T)، والأجسام المضادة المُهندَسة وراثيًا، وغيرها. هيمن قطاع علاجات الخلايا التائية المُستقبِلة للخلايا (CAR-T) على السوق محققًا أكبر حصة إيرادات بلغت 39.2% في عام 2024، بفضل فعاليته العالية في علاج الأورام الخبيثة المُنتكسة/المقاومة للعلاج، ونهجه المُصمّم خصيصًا لخصائص الأورام الخاصة بكل مريض. تُعتمد علاجات الخلايا التائية المُستقبِلة للخلايا (CAR-T) على نطاق واسع في مراكز الأورام الرائدة، وتدعمها نتائج التجارب السريرية الإيجابية والموافقات التنظيمية. وتتعزز هيمنتها بفضل طلب المرضى على خيارات العلاج العلاجية، والعدد المتزايد من مرافق الرعاية الصحية المُجهزة لتقديم هذه العلاجات. يستفيد هذا القطاع من الابتكار المُستمر في بروتوكولات التصنيع والعلاج، مما يُتيح وصولًا أوسع للمرضى. كما تُعزز الشراكات بين شركات التكنولوجيا الحيوية والمستشفيات من اعتمادها ونطاق انتشارها.

من المتوقع أن يشهد قطاع مُقترنات الأجسام المضادة والأدوية أسرع معدل نمو سنوي مركب بنسبة 22.1% بين عامي 2025 و2032، ويعزى ذلك إلى الجيل القادم من مُقويات الأجسام المضادة المُضادة التي تجمع بين العلاج المُوجه والحمولات السامة للخلايا، مما يُعزز الفعالية ويُقلل السمية الجهازية. تُسرّع الابتكارات في تقنية الربط وتصميم الحمولة من اعتماد هذه المُقويات في المستشفيات والعيادات التخصصية. يدعم توسيع التجارب السريرية والموافقات التنظيمية الجديدة النمو في مناطق مُتعددة. كما يُسهم تزايد ثقة الأطباء في سلامة وفعالية مُقويات الأجسام المضادة المُضادة في توسيع نطاق اعتمادها سريريًا.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق الأجسام المضادة العلاجية لـ CD19 إلى مستشفيات وعيادات متخصصة وغيرها. وقد هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 55.6% في عام 2024، بفضل توافر البنية التحتية المتطورة، وأخصائيي الأورام، وخدمات الصيدلة الداخلية القادرة على إعطاء علاجات معقدة مثل CAR-T والأجسام المضادة المُعدّلة وراثيًا. كما تُقدّم المستشفيات خدمات مراقبة ما بعد العلاج ورعاية داعمة، وهي ضرورية لإدارة الآثار الجانبية وتحسين نتائج المرضى. وتضمن شبكتها القوية من أطباء الأورام زيادة تدفق المرضى واعتمادهم للعلاج. كما تُعزز برامج التدريب المستمرة والشراكات مع شركات التكنولوجيا الحيوية قدرة المستشفيات على تقديم هذه العلاجات. كما تُعدّ المستشفيات مراكز رئيسية للتجارب السريرية، مما يُعزز دورها المحوري في السوق.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع معدل نمو بنسبة 20.4% بين عامي 2025 و2032، مدفوعًا بالتوسع في إنشاء مراكز الأورام الخارجية وعيادات الحقن الوريدي التي تقدم علاجات مناعية موجهة. توفر هذه العيادات الراحة، ومدة إقامة أقصر في المستشفى، وإدارة فعالة من حيث التكلفة، مما يجذب المرضى ومقدمي الرعاية الصحية على حد سواء. يدعم توسع المراكز التخصصية في المناطق الحضرية وشبه الحضرية سرعة تبني هذه الخدمات. كما يعزز التعاون مع شركات الأدوية لتقديم العلاج الكفاءة التشغيلية. ويعزز تفضيل المرضى المتزايد لنماذج رعاية المرضى الخارجيين نمو هذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الأجسام المضادة العلاجية لـ CD19 إلى صيدليات المستشفيات، وصيدليات التجزئة، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق محققًا أكبر حصة إيرادات بلغت 62.3% في عام 2024، بفضل التوافر المباشر للعلاجات المتقدمة للمرضى الداخليين والقدرة على إدارة أنظمة الجرعات المعقدة في الموقع. تضمن صيدليات المستشفيات إدارة سلسلة التبريد بشكل سليم والامتثال للوائح التنظيمية، وهو أمر بالغ الأهمية للعلاجات البيولوجية مثل CAR-T ومقترنات الأدوية المضادة للأجسام المضادة. تدعم شبكات سلسلة التوريد الراسخة التوزيع في الوقت المناسب إلى مراكز العلاج. يعزز التعاون مع أقسام الأورام اعتماد العلاج وإدارة المرضى. كما توفر المستشفيات التثقيف والتدريب لإدارة العلاج بشكل آمن.

من المتوقع أن يشهد قطاع صيدليات التجزئة أسرع معدل نمو سنوي مركب بنسبة 18.7% بين عامي 2025 و2032، مدفوعًا بزيادة إمكانية وصول المرضى الخارجيين إلى الأجسام المضادة المُعدّلة وراثيًا وغيرها من العلاجات المُوجّهة. يُسهّل توسيع صيدليات التجزئة المتخصصة والشراكات مع شركات الأدوية وصول المرضى بسهولة، لا سيما في المناطق التي تشهد ارتفاعًا في معدلات اعتماد العلاج في العيادات الخارجية. كما يدعم ازدياد وعي المرضى بالعلاجات المنزلية أو التي يسهل الحصول عليها النمو. ويُحسّن التكامل مع منصات الوصفات الطبية الرقمية الكفاءة. ويستفيد هذا القطاع من تنامي التغطية التأمينية ودعم استرداد التكاليف.

تحليل إقليمي لسوق الأجسام المضادة العلاجية لـ CD19

- سيطرت أمريكا الشمالية على سوق الأجسام المضادة العلاجية Anti-CD19 بأكبر حصة إيرادات بلغت 43.8٪ في عام 2024، مدفوعة بالتبني المبكر للعلاجات المبتكرة والبنية التحتية القوية للبحث والتطوير والإنفاق القوي على الرعاية الصحية ووجود لاعبين رئيسيين في السوق بمنتجات معتمدة.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير الفعالية السريرية والآلية المستهدفة ومستوى السلامة المحسن للعلاجات المضادة لـ CD19 مقارنة بالعلاجات التقليدية

- ويتم دعم هذا التبني الواسع النطاق من خلال وجود لاعبين رئيسيين في السوق، والتجارب السريرية المكثفة، والموافقات التنظيمية لعلاجات الخلايا التائية CAR-T والأجسام المضادة المعدلة وراثيًا، مما يجعل علاجات Anti-CD19 خيارًا مفضلًا لعلاج الأورام الخبيثة في الخلايا البائية في المستشفيات والعيادات المتخصصة في جميع أنحاء الولايات المتحدة وكندا.

نظرة عامة على سوق الأجسام المضادة العلاجية لـ CD19 في الولايات المتحدة

استحوذ سوق الأجسام المضادة العلاجية لـ CD19 في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 80.8% في عام 2024 في أمريكا الشمالية، مدفوعًا بالاعتماد المبكر للعلاجات المناعية المتقدمة ووجود شركات رائدة في مجال التكنولوجيا الحيوية والأدوية. يُولي المرضى ومقدمو الرعاية الصحية الأولوية للفعالية السريرية، والآلية المستهدفة، وتحسين مستوى السلامة لعلاجات الخلايا التائية المُستضدية CAR-T والأجسام المضادة المُعدّلة وراثيًا. ويساهم العدد المتزايد من مراكز الأورام، إلى جانب التجارب السريرية المكثفة والموافقات التنظيمية، في تعزيز توسع السوق. علاوة على ذلك، تُسهم برامج توعية المرضى ودعم الطب الشخصي بشكل كبير في زيادة الإقبال على علاجات CD19 في المستشفيات والعيادات التخصصية.

نظرة عامة على سوق الأجسام المضادة العلاجية لـ CD19 في أوروبا

من المتوقع أن يشهد سوق الأجسام المضادة العلاجية المضادة لـ CD19 في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد انتشار الأورام الخبيثة في الخلايا البائية وتزايد اعتماد العلاجات المناعية الموجهة. وتعزز تحسينات البنية التحتية للرعاية الصحية، إلى جانب الأطر التنظيمية الصارمة التي تدعم العلاجات المبتكرة، نمو السوق. ويُقدّر الأطباء والمرضى الأوروبيون العلاجات التي توفر استهدافًا دقيقًا وخفضًا للسمية الجهازية، مما يشجع على اعتمادها على نطاق واسع. ويشهد السوق نموًا ملحوظًا في المستشفيات والعيادات التخصصية ومراكز الأبحاث، مع دمج علاجات مضادة لـ CD19 في بروتوكولات الرعاية القياسية وبرامج التجارب السريرية.

نظرة عامة على سوق الأجسام المضادة العلاجية لـ CD19 في المملكة المتحدة

من المتوقع أن ينمو سوق الأجسام المضادة العلاجية المضادة لـ CD19 في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع حالات الإصابة بالسرطان والاتجاه المتزايد نحو العلاج المناعي الشخصي. وتشجع المخاوف بشأن فعالية العلاج ومدة شفائه على المدى الطويل كلاً من مقدمي الرعاية الصحية والمرضى على تبني علاجات الخلايا التائية المُستضدية للخلايا الخيمرية (CAR-T) والأجسام المضادة المُعدّلة وراثيًا. ومن المتوقع أن تواصل البنية التحتية القوية للرعاية الصحية في المملكة المتحدة ودعمها لسداد التكاليف، إلى جانب النشاط القوي للتجارب السريرية، تحفيز نمو السوق. كما أن زيادة الوعي بأورام الخلايا البائية الخبيثة والتعاون بين شركات التكنولوجيا الحيوية والمستشفيات يشجعان على تبني هذه العلاجات.

نظرة عامة على سوق الأجسام المضادة العلاجية لـ CD19 في ألمانيا

من المتوقع أن يشهد سوق الأجسام المضادة العلاجية المضادة لـ CD19 في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا ببنية تحتية قوية للرعاية الصحية، ومرافق بحثية متطورة، وتركيز متزايد على علاجات السرطان المبتكرة. يؤكد الأطباء الألمان على فعالية علاجات CD19 وسلامتها وآلياتها المستهدفة، مما يعزز اعتمادها في المستشفيات والعيادات التخصصية. يساهم الدعم التنظيمي للعلاجات المناعية المتقدمة وتكاملها مع برامج التجارب السريرية في توسع السوق. كما أن تفضيل المرضى لحلول علاجية مخصصة وفعالة يعزز الطلب. بالإضافة إلى ذلك، يُسرّع التعاون بين معاهد الأبحاث وشركات التكنولوجيا الحيوية من طرح علاجات الجيل التالي.

نظرة عامة على سوق الأجسام المضادة العلاجية لـ CD19 في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأجسام المضادة العلاجية المضادة لـ CD19 في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتطور البنية التحتية للرعاية الصحية، وارتفاع معدل انتشار الأورام الخبيثة في الخلايا البائية، وتزايد الوعي بالعلاجات الموجهة في دول مثل الصين واليابان والهند. وتساهم المبادرات الحكومية التي تعزز الوصول إلى الرعاية الصحية المتقدمة، إلى جانب توسع مراكز الأورام، في تعزيز تبني هذه العلاجات. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز للتجارب السريرية وتطوير التكنولوجيا الحيوية، تتحسن إمكانية الوصول إلى علاجات CD19 وتوافرها. كما أن التوسع الحضري السريع، وزيادة الدخل المتاح، ووعي المرضى، كلها عوامل تدفع نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق الأجسام المضادة العلاجية لـ CD19 في اليابان

يشهد سوق الأجسام المضادة العلاجية لـ CD19 في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، والاعتماد الواسع على العلاجات المبتكرة، والتركيز على تحسين نتائج المرضى. ويولي المرضى والأطباء اليابانيون أهمية بالغة لفعالية وسلامة علاجات الخلايا التائية المُستضدية (CAR-T) والأجسام المضادة المُعدّلة وراثيًا. ويساهم العدد المتزايد من مراكز الأورام، ودمج العلاجات المُستهدفة في بروتوكولات العلاج، والمشاركة الفعالة في التجارب السريرية، في تعزيز نمو السوق. علاوة على ذلك، يُزيد ارتفاع نسبة كبار السن في اليابان من الطلب على حلول علاجية أكثر أمانًا وفعالية وشخصية في كل من مرافق الرعاية الصحية المنزلية والسريرية.

نظرة عامة على سوق الأجسام المضادة العلاجية لـ CD19 في الهند

استحوذ سوق الأجسام المضادة العلاجية المضادة لـ CD19 في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وارتفاع معدل الإصابة بأورام الخلايا البائية الخبيثة، وتزايد وعي المرضى. تشهد الهند تزايدًا في استخدام علاجات CAR-T والأجسام المضادة المُعدّلة وراثيًا في المستشفيات والعيادات التخصصية. تُعدّ المبادرات الحكومية لتحسين رعاية مرضى السرطان، إلى جانب توافر خيارات علاجية فعّالة من حيث التكلفة، عوامل رئيسية تدفع نمو السوق. علاوة على ذلك، يُعزز التعاون بين شركات التكنولوجيا الحيوية المحلية والجهات العالمية الفاعلة إمكانية الوصول إلى العلاجات المتقدمة في المناطق الحضرية وشبه الحضرية.

حصة سوق الأجسام المضادة العلاجية لـ CD19

إن صناعة الأجسام المضادة العلاجية لـ CD19 يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أمجين (الولايات المتحدة)

- شركة AbbVie (المملكة المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- سانوفي (فرنسا)

- أسترازينيكا (المملكة المتحدة)

- شركة جيلياد للعلوم (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- ليلي الولايات المتحدة الأمريكية، ذ.م.م (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- أبوت (الولايات المتحدة)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- شركة فيرتكس للأدوية (الولايات المتحدة)

- شركة بيوجين (الولايات المتحدة)

- شركة جينماب أ/س (الدنمارك)

- شركة إيمونوجين (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الأجسام المضادة العلاجية العالمية لـ CD19؟

- في أغسطس 2025، نشر باحثون نتائجهم حول HB2198، وهو جسم مضاد ثنائي التخصص مضاد لـ CD19/CD20 بمجالي Fc مزدوجين، مما يُظهر خصائص ارتباط مُحسّنة ونشاطًا وظيفيًا. يُشير هذا التطور إلى تحسينات مُحتملة في استهداف وفعالية علاج أورام الخلايا البائية الخبيثة.

- في أغسطس 2025، أعلنت شركة كايت فارما التابعة لشركة جيلياد ساينسز عن استحواذها على شركة إنتريوس بيوثيرابيوتكس مقابل 350 مليون دولار أمريكي. يهدف هذا الاستحواذ إلى تطوير علاجات سرطان الخلايا التائية المُستقبِلة للخلايا الخيمرية (CAR-T) باستخدام منصة إنتريوس المبتكرة لتوصيل العلاج داخل الجسم الحي، والتي تُبسِّط العلاج عن طريق توصيل الحمض النووي مباشرةً إلى المرضى عبر التسريب الوريدي، مما قد يُقلل من التعقيد والتكاليف المرتبطة بعلاجات الخلايا التائية المُستقبِلة للخلايا الخيمرية التقليدية.

- في يوليو 2025، أظهرت دراسة أجراها باحثون من كلية الطب بجامعة ستانفورد جدوى إنتاج خلايا CAR-T في فئران التجارب باستخدام تقنيات تعتمد على mRNA. قد يُبسط هذا النهج إنتاج خلايا CAR-T، مما قد يُقلل التكاليف ويُوسّع نطاق الوصول إليها للمرضى.

- في يونيو 2025، أعلنت شركة جونسون آند جونسون عن نتائج واعدة من دراسة المرحلة 1ب لعلاج ثنائي الاستهداف بخلايا CAR-T من نوع CD19/CD20 لمرضى لمفوما الخلايا البائية الكبيرة المتكررة أو المقاومة للعلاج. أظهر العلاج معدل استجابة كاملة تراوح بين 75% و80% بين المرضى الذين خضعوا للتقييم عند الجرعة الموصى بها من المرحلة 2، مما يشير إلى إمكانية تحقيق فعالية أوسع في الأورام الخبيثة في الخلايا البائية.

- في أبريل 2025، أصبح دواء UPLIZNA (inebilizumab-cdon) من شركة Amgen أول علاج معتمد من قِبل إدارة الغذاء والدواء الأمريكية (FDA) لمرض IgG4 المرتبط بالبروتين المناعي IgG4، وهو حالة مناعة ذاتية نادرة. تُبرز هذه الموافقة توسع نطاق استخدام العلاجات الموجهة لـ CD19 خارج نطاق علم الأورام، مُوفرةً للمرضى خيارًا للشفاء التام دون استخدام الكورتيكوستيرويدات، ودون نوبات. استندت الموافقة إلى تجربة MITIGATE، التي أظهرت انخفاضًا بنسبة 87% في خطر نوبات المرض مُقارنةً بالعلاج الوهمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.