Global Anti Uav Defence System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.94 Billion

USD

21.07 Billion

2024

2032

USD

2.94 Billion

USD

21.07 Billion

2024

2032

| 2025 –2032 | |

| USD 2.94 Billion | |

| USD 21.07 Billion | |

| % | |

|

السوق العالمية لأنظمة الدفاع الجوي بدون طيار، حسب نوع المنتج (النوع المحمول والنوع المثبت على المركبة)، التطبيق (المدني والتجاري والعسكري)، التكنولوجيا (الأنظمة الحركية التقليدية، والأنظمة الإلكترونية، والأنظمة الليزرية)، النوع (أنظمة الكشف، والكشف، والتعطيل)، المستخدم النهائي (الدفاع، والأمن الداخلي، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق أنظمة الدفاع ضد الطائرات بدون طيار

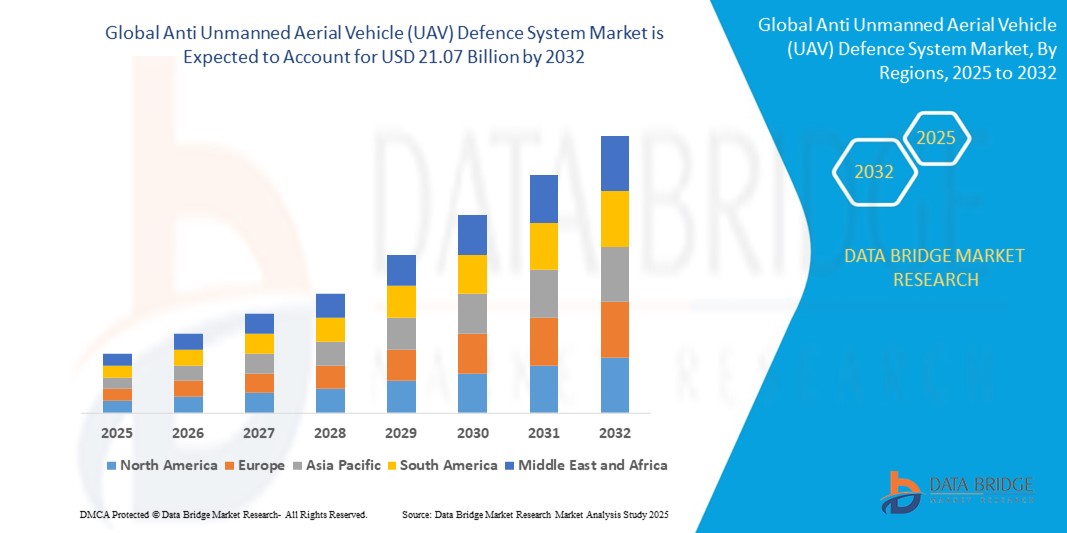

- تم تقييم حجم سوق نظام الدفاع العالمي للمركبات الجوية غير المأهولة (UAV) بنحو 2.94 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 21.07 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 27.9٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من الانتشار المتزايد للطائرات بدون طيار للأغراض التجارية والضارة، مما يثير المخاوف الأمنية في القطاعات العسكرية والأمن الداخلي والبنية التحتية الحيوية.

- إن الاستثمارات الحكومية المتزايدة في تقنيات مكافحة الطائرات بدون طيار المتقدمة والوعي المتزايد بالتهديدات المتعلقة بالطائرات بدون طيار، مثل التجسس والتهريب والأنشطة الإرهابية، تعمل على زيادة الطلب في السوق.

تحليل سوق أنظمة الدفاع الجوي المضادة للطائرات بدون طيار

- يشهد سوق أنظمة الدفاع المضادة للطائرات بدون طيار نموًا قويًا بسبب الاستخدام المتزايد للطائرات بدون طيار في أنشطة غير مصرح بها ومعادية، مما يستلزم اتخاذ تدابير مضادة متقدمة لضمان السلامة والأمن.

- يتزايد الطلب على حلول مكافحة الطائرات بدون طيار المحمولة، وخاصة في تطبيقات إنفاذ القانون والأمن المدني، في حين تكتسب الأنظمة المثبتة على المركبات زخمًا لأمن الحدود والعمليات العسكرية

- تهيمن أمريكا الشمالية على سوق أنظمة الدفاع المضادة للطائرات بدون طيار بأكبر حصة إيرادات بنسبة 36.1٪ في عام 2024، مدفوعة بالاستثمارات الكبيرة في تقنيات مكافحة الطائرات بدون طيار من قبل وزارة الدفاع الأمريكية والحضور القوي للاعبين الرئيسيين في الصناعة

- من المتوقع أن تكون أوروبا أسرع المناطق نموًا خلال الفترة المتوقعة، مدفوعة بزيادة ميزانيات الدفاع، والاعتماد المتزايد على التقنيات المتقدمة، والمخاوف المتزايدة بشأن التهديدات الأمنية المتعلقة بالطائرات بدون طيار في دول مثل ألمانيا وفرنسا والمملكة المتحدة.

- استحوذ قطاع النوع المثبت على المركبات على أكبر حصة من إيرادات السوق بنسبة 62.3% في عام 2024، مدفوعًا بانتشاره الواسع النطاق في التطبيقات العسكرية والأمنية الداخلية لتأمين الحدود والبنية التحتية الحيوية والمواقع الحساسة.

نطاق التقرير وتقسيم سوق أنظمة الدفاع ضد الطائرات بدون طيار

|

صفات |

رؤى رئيسية حول سوق أنظمة الدفاع ضد الطائرات بدون طيار |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب. |

اتجاهات سوق أنظمة الدفاع ضد الطائرات بدون طيار

"تزايد اعتماد أنظمة مكافحة الطائرات بدون طيار المعتمدة على الليزر"

- تكتسب أنظمة مكافحة الطائرات بدون طيار المعتمدة على الليزر قوة دفع كبيرة بسبب دقتها وقدرتها على تحييد الطائرات بدون طيار دون مقذوفات مادية، مما يقلل من الأضرار الجانبية

- توفر هذه الأنظمة أوقات استجابة سريعة وهي فعالة ضد الطائرات بدون طيار الصغيرة والرشيقة، مما يجعلها مثالية لحماية البنية التحتية الحيوية والمنشآت العسكرية

- في المناطق ذات المخاوف الأمنية العالية، مثل أمريكا الشمالية والشرق الأوسط، يتم نشر أنظمة الليزر بشكل متزايد نظرًا لقابليتها للتوسع وفعاليتها من حيث التكلفة بمرور الوقت

- تستثمر شركات المقاولات الدفاعية، مثل رايثيون ولوكهيد مارتن، في تكنولوجيا الليزر لتعزيز قدرات مكافحة الطائرات بدون طيار للتطبيقات العسكرية

- على سبيل المثال، قامت وزارة الدفاع الأمريكية بدمج أنظمة تعتمد على الليزر مثل نظام أسلحة الليزر عالية الطاقة (HELWS) للدفاع ضد الطائرات بدون طيار.

- تقدم الحكومات والوكالات الأمنية عقودًا لتضمين أنظمة مضادة للطائرات بدون طيار تعتمد على الليزر في عمليات الأمن الداخلي، مما يعزز الطلب في السوق

ديناميكيات سوق أنظمة الدفاع ضد الطائرات بدون طيار

سائق

"تزايد خطر أنشطة الطائرات بدون طيار غير المصرح بها"

- الاستخدام المتزايد للطائرات بدون طيار لأغراض غير مشروعة، بما في ذلك التجسس والتهريب والهجمات الإرهابية المحتملة، يدفع الطلب على أنظمة دفاع قوية ضد الطائرات بدون طيار

- تكتشف هذه الأنظمة الطائرات بدون طيار غير المصرح بها وتحييدها، مما يحمي المناطق الحساسة مثل القواعد العسكرية والبنية التحتية الحيوية والمناسبات العامة

- في مناطق مثل أمريكا الشمالية، حيث الإنفاق الدفاعي مرتفع، وأوروبا، حيث تتزايد التهديدات الأمنية، تتسارع الاستثمارات في تقنيات مكافحة الطائرات بدون طيار.

- على سبيل المثال، قامت وزارة الأمن الداخلي الأمريكية بشراء أنظمة مثل DroneSentry-X لتعزيز قدرات مكافحة الطائرات بدون طيار أثناء الحركة.

- أدى ارتفاع عدد الطائرات بدون طيار التجارية، مع تسجيل أكثر من 1.7 مليون طائرة في الولايات المتحدة وحدها، إلى زيادة الحاجة إلى أنظمة كشف وتعطيل متقدمة لضمان سلامة المجال الجوي.

ضبط النفس/التحدي

"التكاليف الباهظة والقيود التكنولوجية"

- إن التكلفة العالية للبحث والتطوير ونشر أنظمة مكافحة الطائرات بدون طيار المتقدمة، وخاصة تقنيات الليزر والإلكترونيات، تحد من إمكانية الوصول إلى السوق بالنسبة للمنظمات الأصغر حجمًا

- تتطلب الأنظمة المعتمدة على الليزر، على الرغم من فعاليتها، استثمارات كبيرة في البنية التحتية والصيانة، مما يشكل تحديات أمام التبني الواسع النطاق

- إن دقة الكشف والقيود على المدى، وخاصة ضد الطائرات بدون طيار التي يصعب ملاحظتها أو التي تتمتع بقدرة عالية على المناورة، تعيق أداء النظام في البيئات المعقدة

- يمكن للعوامل البيئية، مثل الطقس والتضاريس، أن تقلل من فعالية أنظمة الكشف والتعطيل، مما يؤثر على موثوقية التشغيل

- تختلف التعقيدات التنظيمية المحيطة باستخدام تقنيات مكافحة الطائرات بدون طيار، مثل التشويش، من بلد إلى آخر، مما يخلق تحديات للمصنعين والمستخدمين النهائيين

نطاق سوق أنظمة الدفاع ضد الطائرات بدون طيار

يتم تقسيم السوق على أساس نوع المنتج والتطبيق والتكنولوجيا والنوع والمستخدم النهائي.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم السوق إلى نوع محمول ونوع مُثبّت على مركبات. وقد استحوذت فئة الأنظمة المُثبّتة على مركبات على أكبر حصة من إيرادات السوق بنسبة 62.3% في عام 2024، بفضل انتشارها الواسع في التطبيقات العسكرية والأمنية الداخلية لتأمين الحدود والبنية التحتية الحيوية والمواقع الحساسة. تتميز الأنظمة المُثبّتة على مركبات بسهولة التنقل وقابلية التوسع، وقدرات كشف وتحييد قوية، مما يجعلها مثالية للعمليات واسعة النطاق.

من المتوقع أن يشهد قطاع الأنظمة المحمولة أسرع معدل نمو بنسبة 28.5% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد من أجهزة إنفاذ القانون وتطبيقات الأمن المدني. توفر حلول مكافحة الطائرات بدون طيار المحمولة مرونة وسهولة في النشر في بيئات متغيرة، مثل الفعاليات العامة والمطارات ومنشآت الأمن المؤقتة.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى مدني وتجاري وعسكري. وقد هيمن القطاع العسكري على السوق بحصة إيرادات بلغت 68.7% في عام 2024، مدفوعةً بالحاجة الماسة لمواجهة أنشطة الطائرات المسيرة غير المصرح بها أو المعادية في العمليات الدفاعية. وتستفيد التطبيقات العسكرية من أنظمة مكافحة الطائرات المسيرة لحماية القواعد والأفراد والأصول الاستراتيجية من تهديدات الطائرات المسيرة، بما في ذلك المراقبة والتجسس والهجمات.

من المتوقع أن يشهد القطاع المدني والتجاري أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد للطائرات بدون طيار لأغراض تجارية، مثل التصوير الجوي والتوصيل والمسح. وقد أدى ذلك إلى زيادة الحاجة إلى أنظمة مضادة للطائرات بدون طيار لضمان السلامة في المطارات والملاعب والبنية التحتية الحيوية، مما يُعالج المخاوف بشأن اقتحام الطائرات بدون طيار دون تصريح.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم السوق إلى أنظمة حركية تقليدية، وأنظمة إلكترونية، وأنظمة ليزر. وقد استحوذ قطاع الأنظمة الإلكترونية على أكبر حصة من إيرادات السوق، بنسبة 55.8% في عام 2024، بفضل فعاليته في كشف الطائرات المسيرة وتعطيلها عبر تشويش الترددات الراديوية (RF) وتداخل الإشارات. وتُستخدم هذه الأنظمة على نطاق واسع نظرًا لطبيعتها غير التدميرية وقدرتها على تحييد التهديدات دون أضرار جانبية.

من المتوقع أن يشهد قطاع أنظمة الليزر نموًا ملحوظًا بين عامي 2025 و2032، مدفوعًا بالتطورات في أسلحة الطاقة الموجهة (DEWs) التي توفر استهدافًا دقيقًا وتأثيرًا بيئيًا ضئيلًا. وتحظى أنظمة الليزر بشعبية متزايدة لقدرتها على تحييد الطائرات المسيرة على مسافات بعيدة وفي سيناريوهات معقدة، لا سيما في التطبيقات العسكرية والأمنية الداخلية.

- حسب النوع

يُقسّم السوق، حسب نوعه، إلى أنظمة كشف وأنظمة كشف وتعطيل. وقد شكّل قطاع أنظمة الكشف والتعطيل أكبر حصة من إيرادات السوق، بنسبة 70.4% في عام 2024، إذ تُقدّم هذه الأنظمة حلولاً شاملة تجمع بين الكشف الفوري وتدابير مكافحة فعّالة مثل التشويش أو التحييد. وتُعزى هيمنتها إلى قدرتها على مواجهة تهديدات الطائرات المسيرة المتعددة وسيناريوهات الاجتياح.

من المتوقع أن يشهد قطاع أنظمة الكشف نموًا مطردًا بين عامي 2025 و2032، مدعومًا بالحاجة المتزايدة إلى قدرات الإنذار المبكر والرصد في القطاعين العسكري والمدني. تُعزز الرادارات المتطورة، وأجهزة الاستشعار الكهروضوئية ، وأنظمة التتبع القائمة على الذكاء الاصطناعي فعالية حلول الكشف فقط.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى قطاعات الدفاع والأمن الداخلي وغيرها. وقد استحوذ قطاع الدفاع على أكبر حصة من إيرادات السوق، بنسبة 60.2% في عام 2024، مدفوعًا بالاستثمارات الحكومية الكبيرة في تقنيات مكافحة الطائرات بدون طيار لحماية المنشآت العسكرية والأفراد من تهديدات الطائرات بدون طيار المتطورة. ويزيد تصاعد الحرب القائمة على الطائرات بدون طيار والتهديدات غير المتكافئة من الطلب.

من المتوقع أن يشهد قطاع الأمن الداخلي أسرع معدل نمو بنسبة 29.1% بين عامي 2025 و2032، مدفوعًا بالحاجة إلى حماية البنية التحتية الحيوية والفعاليات العامة والمناطق الحضرية من الطائرات المسيرة غير المرخصة. ويدفع تزايد حوادث إساءة استخدام الطائرات المسيرة، مثل التهريب والمراقبة، الحكومات إلى نشر أنظمة متطورة مضادة للطائرات المسيرة.

تحليل إقليمي لسوق أنظمة الدفاع ضد الطائرات بدون طيار

- تهيمن أمريكا الشمالية على سوق أنظمة الدفاع المضادة للطائرات بدون طيار بأكبر حصة إيرادات بنسبة 36.1٪ في عام 2024، مدفوعة بالاستثمارات الكبيرة في تقنيات مكافحة الطائرات بدون طيار من قبل وزارة الدفاع الأمريكية والحضور القوي للاعبين الرئيسيين في الصناعة

- من المتوقع أن تكون أوروبا أسرع المناطق نموًا خلال الفترة المتوقعة، مدفوعة بزيادة ميزانيات الدفاع، والاعتماد المتزايد على التقنيات المتقدمة، والمخاوف المتزايدة بشأن التهديدات الأمنية المتعلقة بالطائرات بدون طيار في دول مثل ألمانيا وفرنسا والمملكة المتحدة.

- إن تركيز الاتحاد الأوروبي على مواجهة تهديدات الطائرات بدون طيار في البيئات الحضرية والبنية التحتية الحيوية، إلى جانب مبادرات مثل برامج الاتحاد الأوروبي لمكافحة الطائرات بدون طيار، يدعم توسيع السوق

نظرة عامة على سوق أنظمة الدفاع الجوي المضادة للطائرات بدون طيار في الولايات المتحدة

تستحوذ الولايات المتحدة على الحصة الأكبر من سوق أمريكا الشمالية، ومن المتوقع أن تشهد نموًا سريعًا بين عامي 2025 و2032، مدفوعًا بالإنفاق الحكومي الكبير على تقنيات مكافحة الطائرات بدون طيار، وتزايد حوادث أنشطة الطائرات بدون طيار غير المصرح بها بالقرب من القواعد العسكرية والبنى التحتية الحيوية. وتؤكد عقود وزارة الدفاع الأمريكية، مثل صفقة شركة RTX بقيمة 237 مليون دولار لأجهزة استشعار الترددات الراديوية بنطاق Ku (KuRFS) وأجهزة Coyote effectors، على التركيز على الحلول المتقدمة لمكافحة الطائرات بدون طيار.

نظرة عامة على سوق أنظمة الدفاع الجوي المضادة للطائرات بدون طيار في أوروبا

من المتوقع أن يشهد السوق الأوروبي نموًا قويًا، مدعومًا باللوائح التنظيمية والطلب المتزايد على أنظمة مكافحة الطائرات بدون طيار في التطبيقات العسكرية والمدنية. تستثمر دول مثل ألمانيا وفرنسا في حلول متعددة الطبقات مضادة للطائرات بدون طيار لحماية البنى التحتية الحيوية والأماكن العامة. كما أن اعتماد تقنيات متقدمة، مثل أنظمة الكشف بالليزر والذكاء الاصطناعي، يُسرّع نمو السوق.

نظرة عامة على سوق أنظمة الدفاع الجوي المضادة للطائرات بدون طيار في المملكة المتحدة

من المتوقع أن يشهد سوق المملكة المتحدة نموًا قويًا، مدفوعًا بزيادة قدرها 300% في حوادث الطائرات بدون طيار المُبلغ عنها فوق المناطق المحظورة كالمطارات والمنشآت العسكرية في السنوات الأخيرة. تُعطي وزارة الدفاع البريطانية وهيئة الطيران المدني الأولوية لتقنيات مكافحة الطائرات بدون طيار، حيث تقود شركات مثل بي إيه إي سيستمز الابتكار في أنظمة الرادار والأنظمة الإلكترونية لتعزيز أمن المجال الجوي.

نظرة عامة على سوق أنظمة الدفاع الجوي المضادة للطائرات بدون طيار في ألمانيا

من المتوقع أن تشهد ألمانيا نموًا ملحوظًا في سوق أنظمة الدفاع المضادة للطائرات بدون طيار، مدفوعًا بقطاع التصنيع الدفاعي المتطور فيها وتركيزها على الابتكار التكنولوجي. ويدعم توسع السوق تركيز البلاد على حماية البنية التحتية الحيوية والفعاليات العامة من تهديدات الطائرات بدون طيار، إلى جانب الشراكات بين شركات الدفاع وشركات ناشئة مثل Dedrone.

نظرة عامة على سوق أنظمة الدفاع الجوي المضادة للطائرات بدون طيار في منطقة آسيا والمحيط الهادئ

من المتوقع أن تستحوذ منطقة آسيا والمحيط الهادئ على حصة سوقية كبيرة، مدفوعةً بالتوسع الحضري السريع، وزيادة ميزانيات الدفاع، وتنامي استخدام الطائرات بدون طيار في دول مثل الصين والهند واليابان. وتساهم المبادرات الحكومية لمواجهة تهديدات الطائرات بدون طيار في التطبيقات العسكرية والمدنية، إلى جانب التطورات في تقنيات الذكاء الاصطناعي والرادار، في تعزيز نمو السوق.

نظرة عامة على سوق أنظمة الدفاع الجوي المضادة للطائرات بدون طيار في اليابان

من المتوقع أن يشهد سوق أنظمة الدفاع المضادة للطائرات بدون طيار في اليابان نموًا قويًا، مدفوعًا بتركيز البلاد على الابتكار التكنولوجي والأمن القومي. وقد أدى الاستخدام المتزايد للطائرات بدون طيار للأغراض التجارية والترفيهية إلى زيادة الحاجة إلى حلول مضادة للطائرات بدون طيار لحماية المطارات والفعاليات العامة والبنية التحتية الحيوية.

نظرة عامة على سوق أنظمة الدفاع الجوي المضادة للطائرات بدون طيار في الصين

تستحوذ الصين على الحصة الأكبر من سوق أنظمة الدفاع المضادة للطائرات بدون طيار في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتطورات السريعة في تكنولوجيا الطائرات بدون طيار وتنامي المخاوف الأمنية. وتدعم استثمارات الصين في أنظمة الكشف المدعومة بالذكاء الاصطناعي وتقنيات الليزر، إلى جانب تركيزها على حماية المناطق الحضرية والمنشآت العسكرية، نموًا مستدامًا في السوق.

حصة سوق أنظمة الدفاع ضد الطائرات بدون طيار

إن صناعة أنظمة الدفاع ضد الطائرات بدون طيار (UAV) يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة تشيك بوينت لتقنيات البرمجيات المحدودة (إسرائيل)

- شركة سيسكو سيستمز (الولايات المتحدة)

- فورتينيت، المحدودة (الولايات المتحدة)

- شركة جونيبر نتوركس (الولايات المتحدة)

- كاسبيرسكي لاب . (روسيا)

- تريند مايكرو (اليابان)

- شركة بالو ألتو نتوركس (الولايات المتحدة)

- شركة واتش جارد للتكنولوجيا (الولايات المتحدة)

- شركة رايثيون (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة صناعات الفضاء الإسرائيلية المحدودة (إسرائيل)

- مجموعة تاليس (فرنسا)

- شركة بي إيه إي سيستمز بي إل سي (المملكة المتحدة)

- شركة بوينج (الولايات المتحدة)

أحدث التطورات في سوق أنظمة الدفاع الجوي المضادة للطائرات بدون طيار العالمية

- في مايو 2024، دخلت شركة HENSOLDT في شراكة مع وكالة العلوم والتكنولوجيا المحلية السنغافورية (HTX) لتطوير أنظمة سريعة الانتشار لمكافحة الطائرات بدون طيار (CUAS) في البيئات الحضرية. يدمج هذا التعاون تقنيات الكشف والتحييد المتقدمة لمواجهة تهديدات الطائرات بدون طيار في المناطق المكتظة بالسكان، مما يعزز تطبيقات السلامة العامة والأمن الداخلي. يدمج نظام CUAS برنامج Z:ASSESS من HENSOLDT وتقنية دمج البيانات متعددة المستشعرات، مما يوفر قدرات الكشف عن التهديدات ورسم الخرائط في الوقت الفعلي. تعزز هذه المبادرة حضور HENSOLDT العالمي في سوق مكافحة الطائرات بدون طيار، وقد عُرضت في قمة ميليبول آسيا والمحيط الهادئ - TechX 2024.

- في أبريل 2024، وقّعت شركة الصناعات الجوية الإسرائيلية (IAI) وشركة أيروتور للأنظمة غير المأهولة مذكرة تفاهم لتطوير تقنيات أنظمة الطائرات بدون طيار، لا سيما في مجال حلول مكافحة الطائرات بدون طيار. وتُقدّم شركة الصناعات الجوية الإسرائيلية (IAI) خبرتها في مجال الطيران والمنصات غير المأهولة، بينما تُدمج أيروتور طائرتها متعددة المراوح من طراز Apus، التي تتميز بنظام دفع يعمل بالوقود الثقيل وآلية تغيير السرعة لتحسين سعة الحمولة وخفة الحركة. يهدف هذا التعاون إلى تطوير أنظمة مبتكرة لمكافحة الطائرات بدون طيار للتطبيقات الدفاعية والتجارية، مما يُعزز مكانتها التنافسية في السوق العالمية.

- في أغسطس 2023، حصلت شركة Elbit Systems على عقد بقيمة 55 مليون دولار أمريكي لتوريد أنظمة ReDrone متعددة الطبقات لمكافحة الطائرات بدون طيار (C-UAS) إلى هولندا. يدمج نظام ReDrone قدرات متقدمة للكشف والتتبع والتحييد، مما يوفر حلاً شاملاً لمواجهة الطائرات بدون طيار غير المصرح بها. يشمل العقد تكوينات متنقلة وثابتة ومنتشرة لنظام ReDrone، بالإضافة إلى التدريب والدعم اللوجستي. يتميز النظام برادار Elbit DAiR، وأجهزة استشعار استخبارات الإشارة (SIGINT)، وحمولة COAPS-L الكهروضوئية، مما يضمن تحسين المراقبة الجوية وقدرات الهجوم الإلكتروني. تعزز هذه الاتفاقية حضور Elbit في السوق الأوروبية وتسلط الضوء على خبرتها في تقنيات مكافحة الطائرات بدون طيار لقوات الدفاع.

- في أبريل 2023، حصلت شركة RTX على عقد بقيمة 237 مليون دولار أمريكي من الجيش الأمريكي لتوريد أجهزة استشعار ترددات الراديو على نطاق Ku (KuRFS) وأجهزة استشعار Coyote لكشف وتحييد أنظمة الطائرات بدون طيار. يشمل العقد أنظمة ثابتة ومتحركة، مما يعزز القدرات العملياتية للجيش في منطقة القيادة المركزية الأمريكية. يوفر KuRFS كشفًا متطورًا للتهديدات بزاوية 360 درجة، بينما توفر أجهزة استشعار Coyote حلولًا قابلة للتطوير لمكافحة الطائرات بدون طيار، بما في ذلك القدرة على هزيمة أسراب الطائرات بدون طيار. تعزز هذه الاتفاقية ريادة RTX في تقنيات الدفاع العسكري.

- في مارس 2023، أبرمت شركة Blighter Surveillance Systems عقدًا مع شركة Raytheon UK لتوريد رادارات المسح الإلكتروني ثلاثي الأبعاد A800 متعددة الأوضاع لمشروع نظام سلاح الطاقة الموجهة بالليزر (LDEW). تُظهر هذه المبادرة قدرة Raytheon على تحييد الطائرات بدون طيار الصغيرة باستخدام تقنية الليزر المتقدمة، حيث توفر رادارات A800 الكشف الأولي عن الهدف وتوجيه نظام الاستهداف بالليزر. سيتم تركيب نظام سلاح الليزر على مركبة، بينما تساعد رادارات A800 الأرضية في الكشف والتحديد. يعزز هذا التعاون تكامل أنظمة الرادار والطاقة الموجهة، مما يضع الشركتين في صدارة حلول الدفاع ضد الطائرات بدون طيار للتطبيقات العسكرية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.