Global Anticoagulants Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

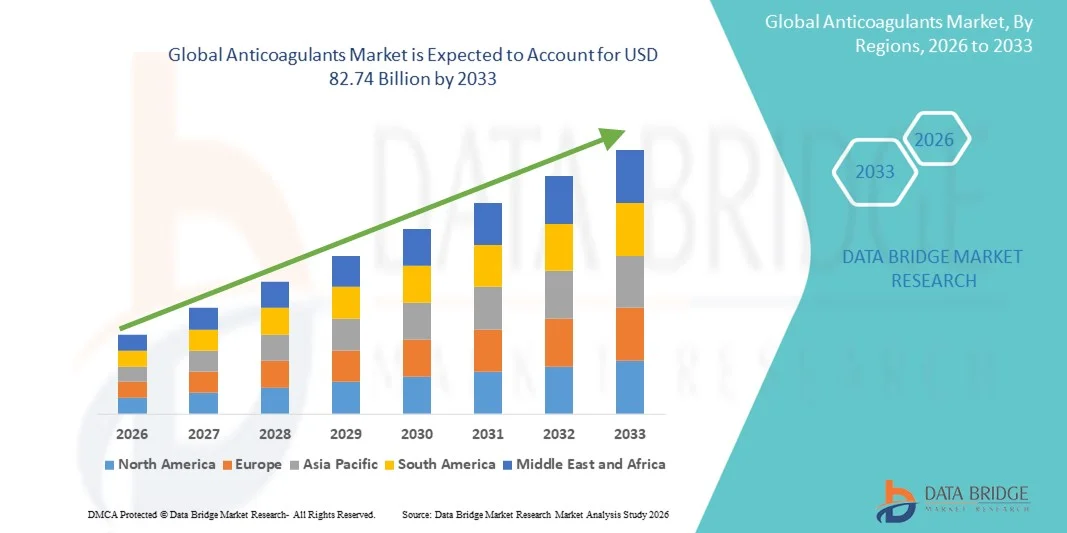

48.92 Billion

USD

82.74 Billion

2025

2033

USD

48.92 Billion

USD

82.74 Billion

2025

2033

| 2026 –2033 | |

| USD 48.92 Billion | |

| USD 82.74 Billion | |

| % | |

|

تقسيم سوق مضادات التخثر العالمية، حسب فئة الدواء (مضادات التخثر الفموية الجديدة، والهيبارين والهيبارين منخفض الوزن الجزيئي، ومضادات فيتامين ك، وغيرها)، وطريقة الإعطاء (مضادات التخثر الفموية ومضادات التخثر القابلة للحقن)، والتطبيق (الرجفان الأذيني والنوبة القلبية، والسكتة الدماغية، وتجلط الأوردة العميقة، والانسداد الرئوي، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم وصورة سوق المواد المضادة للتخثر؟

- حسب بيانات قاعدة البيانات قيمة حجم سوق السوق العالمية لمكافحة التخيلات48.92 مليار دولار من دولارات الولايات المتحدة في عام 20ومن المتوقع أن يتم ذلك:: 8274 مليار من دولارات الولايات المتحدة بحلول عام 2033, ماالنسبة المئويةخلال الفترة التي

- ومما يغذي نمو السوق إلى حد كبير ارتفاع معدل انتشار أمراض القلب والأوعية الدموية، والاضطرابات القلبية الوعائية، والاضطرابات الجلدية، والاختناقات العُسرية، إلى جانب أوجه التقدم المستمر في تطوير الأدوية المضادة للتخدير، مما يؤدي إلى زيادة الاعتماد في جميع مرافق الرعاية في المستشفيات وخارجها.

- وعلاوة على ذلك، فإن زيادة الوعي بالتشخيص المبكر والوقاية من جلطة الدم، وزيادة تفضيل مضادات التخثر الفمي الجديدة على العلاجات التقليدية، وتوسيع نطاق الاستخدام فيم موتعجل الإدارة بتعجيل استيعاب الحلول المضادة للتاثير، مما يؤدي إلى زيادة كبيرة في نمو الصناعة

سوق الحجم و توقّر

- قيمة السوق العالمية (25):48-92 مليار

- القيمة السوقية المتوقعة (2033)المصدر:

- التنبؤات المتوقعة لـ CAGR (2026-2033):6.79%

- المنطقة الرائدة في عام 2025:أمريكا الشمالية

- منطقة النمو السريع:منطقة آسيا والمحيط الهادئ

تحليل السوق

- لا تزال مضادات التخثرات، وهي عوامل علاجية أساسية تُستخدم للوقاية من ومعالجة اضطرابات الجهاز القُطري المخ، تكتسب أهمية في جميع المستشفيات والعيادات المتخصصة وفي أماكن الرعاية المنزلية نظراً لدورها المركزي في إدارة أمراض القلب والأوعية القلبية والأوعية الدموية.

- ويعزى الطلب المتزايد على مضادات التخثر أساساً إلى ارتفاع معدل انتشار التضاد الاهتزازي، والتهاب الختان الوريدي، وأمراض القلب الكيمياوية، إلى جانب تزايد تفضيل العلاجات المتطورة التي تقدم بيانات محسنة عن السلامة، وجرعات مبسطة، وانخفاض الحاجة إلى الرصد الروتيني.

- هيمنت أمريكا الشمالية على سوق مضادات التخثرات بأكبر حصة من الإيرادات تبلغ نحو 34.2 في المائة في عام 2025، يدعمها ارتفاع معدل الإصابة باضطرابات الأوعية الدموية، واعتماد إكلينيكي قوي لعقاقير مبتكرة، وسياسات ملائمة لرد التكاليف، وتقدم متواصل في المنتجات من جانب كبار منتجي المستحضرات الصيدلانية

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموا في سوق المواد المضادة للتخثر خلال الفترة المتوقعة، حيث سجلت معدلا مرتفعا لمعدلات النمو في معدلات النمو في معدلات النمو، بسبب سرعة شيخوخة السكان، وزيادة نفقات الرعاية الصحية، وتحسين معدلات التشخيص، وتوسيع نطاق الحصول على العلاجات الحديثة المضادة للتخثر في الاقتصادات الناشئة.

- ويهيمن قطاع مضادات التخثر الفموي على السوق بحصة إيرادات تبلغ نحو 61.4 في المائة في عام 2025.

التقرير عن نطاق التقرير وسوق المنتجات

|

الصفات الأولى |

الأسواق الرئيسية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

• •بريستول - مايرز سكيب)الولايات المتحدة الأمريكية( |

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق مضادات التخثر؟

التقدم المحرز في علاجات المخدرات وعلاجات المرضى - المريض - المريض

- وثمة اتجاه هام ومتسارع في السوق العالمية لمكافحة التخثرات يتمثل في التقدم المستمر في تركيبات العقاقير الرامية إلى تحسين الفعالية العلاجية، وسلامة المرضى، والالتزام بالعلاج الطويل الأجل في مختلف البيئات السريرية.

- فعلى سبيل المثال، أدى تزايد اعتماد مضادات التخثر الفمي المباشر مثل ثنائي النكستابان، والريفاروكسابان، ودابيغاتران إلى الحد من الاعتماد على الفيتامينات التقليدية ك.

- وتركز شركات الأدوية الصيدلانية على تطوير مضادات للتخثرات مع الحد من مخاطر النزيف، وتبسيط نظم الجرعات، والحاجة الدنيا إلى الرصد الروتيني للتخثر، وتعزيز الملاءمة الشاملة للمريض

- والتشديد المتزايد على الطب الشخصي والمبادئ التوجيهية للمعالجة القائمة على الأدلة يشجع مقدمي الرعاية الصحية على اختيار علاجات مضادة للتخثرات مصممة خصيصاً لملامح المخاطر الخاصة بالمريض والاعتلالات المتزامنة.

- إن هذا الاتجاه نحو علاجات أكثر أماناً وملاءمة ورفقاً وملائمة للمريض مضادة للتاثيرات يعمل على إعادة صياغة معايير العلاج على الصعيد العالمي. ونتيجة لهذا، تستثمر شركات الأدوية الرائدة بشكل كبير في التجارب السريرية، واستراتيجيات إدارة دورة الحياة، والمراقبة بعد التسويق لتعزيز حافظاتها المضادة للتاثير.

- ويتزايد الطلب على العلاجات المبتكرة المضادة للتاثيرات على نطاق العالم في جميع أنحاء العالم عبر المستشفيات، وعيادات التخصص، وأوساط الرعاية الخارجية للمرضى الخارجيين حيث تسعى نظم الرعاية الصحية إلى الحد من المضاعفات الختانية وتحسين نتائج المرضى.

الأسواق الوافدة

سائق

ارتفاع عبء الاضطرابات القلبية الوعائية والاضطرابات والأحوال

- ويعد الانتشار العالمي المتزايد للأمراض القلبية الوعائية، والتهاب الأوعية الرجعية، والتهاب الجهاز التنفسي العميق، والانسهابات الرئوية، عاملاً رئيسياً يدفع الطلب على العلاجات المضادة للتخثر.

- فعلى سبيل المثال، أدى تزايد عدد السكان المسنين وتزايد حالات الظروف المرتبطة بأسلوب الحياة مثل السمنة والسكري إلى زيادة كبيرة في عدد المرضى الذين يحتاجون إلى علاج طويل الأجل مضاد للتخثر في جميع أنحاء العالم.

- ومن شأن زيادة الوعي بالتشخيص المبكر والعلاج الوقائي للأحداث التي تُحدثها كُثْرُمُمُمَسَتْ زيادةُ الوعي بشأن التشخيص المبكر والعلاج الوقائي للأحداث الخُرْمُمُكَلِلَةُ السُيْطَرَةُ التشجيع على ارتفاع معدلات الوصفات الطبية لمضاضات التخيُّرات في الأسواق المتقدمة النمو والأسواق الناشئة على السواء

- وعلاوة على ذلك، فإن توسيع نطاق الحصول على الرعاية الصحية، وتحسين أطر سداد التكاليف، وتوافر مولدات جديدة من مضادات عوامل التوليد المضاد للتؤن، كلها أمور تدعم توسيع نطاق الاعتماد في جميع المستشفيات والخارج من المستشفيات

- ويسهم الاستخدام المتزايد لمضادات التخثرات في الإجراءات الجراحية، والتدخلات في تقويم العظام، والرعاية اللاحقة للعملية، إسهاماً إضافياً في نمو السوق المطرد على نطاق عالمي

التعرّض/التحديي

مخاطر النزف، وتكاليف العلاج المرتفعة، والمعقدات التنظيمية

- وعلى الرغم من الفوائد السريرية، لا يزال خطر حدوث مضاعفات نزيف مرتبطة بالعلاج بمضادات الحشرات يشكل تحدياً كبيراً، مما يحد في كثير من الأحيان من التبني بين مجموعات المرضى المعرضين لمخاطر كبيرة.

- فعلى سبيل المثال، أبرزت البيانات الإكلينيكية الحقيقية في العالم الشواغل المتصلة بأحداث النزيف المعوي المعوي المعوي المعوي المعوي والنزيف داخل الجمجمة في المرضى الذين يتلقون علاجاً طويل الأجل مضاداً للتخثر، مما يستلزم رصداً دقيقاً للمريض.

- ويمكن أن تشكل التكلفة المرتفعة نسبياً لمركبات منع التخثرات الجديدة مقارنة بالعلاجات التقليدية حاجزاً، لا سيما في البلدان المنخفضة والمتوسطة الدخل التي تكون ميزانيات الرعاية الصحية وتغطيتها التأمينية محدودة فيها.

- :: زيادة المتطلبات التنظيمية الصارمة، والجداول الزمنية التجريبية السريرية الشاملة، والالتزامات المتعلقة بمكافحة الصيدلة بعد الموافقة على الموافقة، إلى تعقيد وتكاليف استحداث وتسويق عقاقير جديدة مضادة للتخثر

- والتغلب على هذه التحديات من خلال تحسين استراتيجيات إدارة المخاطر، وتوسيع نطاق تثقيف المرضى، وخيارات العلاج الفعالة من حيث التكلفة، والمسارات التنظيمية الداعمة، ستكون أساسية لتحقيق نمو مستدام في السوق العالمية لمضادات التخثرات

سوق المنتجات

وتقسم السوق على أساس فئة المخدرات، وطريق إدارتها، وتطبيقها.

- حسب فئة

وعلى أساس فئة المخدرات، فإن السوق العالمية لموانع التخثرات مقسمة إلى قطاعات في مراكز نواك (NOACs) (Novel/Non-Vitame K Authakuagulants)، وHibarin & LMWH، وفيتامين K Antagnitants، وغيرها) وتهيمن فئة نواك على السوق العالمية لمكافحة التخثرات، حيث استأثرت بنحو 46.8 في المائة من مجموع الإيرادات في عام 2025) وترجع هذه الهيمنة في المقام الأول إلى موجز السلامة الأعلى، والديناميكيات الصيدلانية التي يمكن التنبؤ بها، وانخفاض الحاجة إلى الرصد الروتيني للمؤشر الداخلي بالمقارنة مع مضادات التخثر التقليدية. وقد اكتسبت العقاقير الموصوفة على نطاق واسع، مثل الأكوابان، والريفاروكسابان، والديباجاتران، واسيد اكسابان، وايدواكسابان، أفضلية طبيباً قوياً بين مؤشرات القلب والأوعية الدموية. وتوصّي المبادئ التوجيهية السريرية على نحو متزايد بأن النواكتان هما علاج الخط الأول لعلاج التسمم العضلي وفرط الاهتزازي.

ومن المتوقع أن يشهد قطاع الهيبارين والمهام الكبرى النمو الأسرع، حيث سجل معدل نمو حاد قدره 9.6 في المائة من عام 2026 إلى عام 2033. ويحرك النمو زيادة حجم العمليات الجراحية، وارتفاع معدلات المستشفيات، والاستخدام الواسع النطاق لـ LMWH في الرعاية الحادة والبيئات المحيطة بها. وتظل هذه العوامل بالغة الأهمية في علاج المرضى بالعقاقير الوقائية الحادة، وإدارة مكافحة التخثر في حالات الطوارئ. فبدءها السريع في العمل يجعل هذه العوامل لا غنى عنها في بيئات الرعاية الحرجة. ويؤدي تزايد الاعتماد في الخثر المرتبط بالسرطان إلى زيادة الطلب على الوقود. وتعتمد الأسواق الناشئة بشكل متزايد على هذا المرض بسبب مزايا التكلفة. وزيادة فرص الحصول على مضادات البكتيريا القابلة للحقن في تطوير نظم الرعاية الصحية تدعم النمو. وتعزز بيانات السلامة المفضلة في الحمل والإعاقات الكلوية الاستخدام. وتحسن عمليات الإطلاق المماثلة البيولوجية القدرة على تحمل التكاليف. ولا تزال الصدمات المتزايدة والإجراءات العُطرية تدفع الاستهلاك. ولا تزال صيغ المستشفيات تعطي الأولوية للعاملة البشرية. وتساهم هذه العوامل في زخم النمو القوي.

- عن طريق طرق

واستناداً إلى مسار الإدارة، فإن السوق العالمية لمضادات التخثرات مقسمة إلى مواد مضادة للتخثر الفموي ومواد مضادة للحقن، وسيطر قطاع مضادات التخثر الفموي على السوق بحصة من الإيرادات تبلغ حوالي 61.4 في المائة في عام 2025، وتعزى هذه الهيمنة إلى حد كبير إلى الاعتماد الواسع النطاق لعوامل التركيز غير المؤثر على النوازع وفيتامين K في العلاج المضاد للتخثر الطويل الأجل. وتوفر التركيبات الشفهية تيسيراً متفوقاً، وسهولة الإدارة، وتحسين امتثال المرضى مقارنة بالعقاقير. ويدعم تزايد إدارة المرضى الخارجيين لظروف القلب والأوعية الدموية المزمنة الطلب. ويتزايد تفضيل الأطباء لمضادات التخثر الفموية للوقاية من السكتة الدماغية في غمرة عَضَلَةٍ. ويعزز التوسع في بيانات الاختبار السريري من حيث الفعالية والسلامة الثقة. وتزيد نماذج العلاج المنزلي من سرعة الاعتماد. ويسهم كبار السن في المناطق المتقدمة إسهاماً كبيراً في الاستخدام. وتحسين إمكانية الحصول على العقاقير وتغطية التأمين في تعزيز التغلُّب. وانخفاض الاعتماد على المستشفيات إلى انخفاض تكاليف العلاج الإجمالية. وتواصل التطورات الصيدلانية تعزيز التركيبات الشفهية. وهذه العوامل تعزز قيادة السوق بشكل جماعي.

ومن المتوقع أن ينمو قطاع مضادات التخثر القابلة للحقن في أسرع مستوياته من عام 2026 إلى عام 2033، ويُعزى النمو إلى زيادة عدد حالات الدخول إلى المستشفيات، والإجراءات الجراحية، والتدخلات في حالات الطوارئ. وتعد مضادات التخثر القابلة للحقن أساسية في بيئات الرعاية الحادة، ولا سيما أثناء الإدارة شبه التعاونية. ويعزز ارتفاع معدل انتشار التسمم المرتبط بالسرطان استخدام عامل الدَّرَس المهبلي المهبلي. ويعزز التوسع في الهياكل الأساسية للعناية بالصدمات. ويدعم الطلب. وتتزايد البلدان النامية في اعتماد المواد القابلة للحقن بسبب القدرة على تحمل التكاليف والتوافر. وتحبذ بروتوكولات مكافحة التخثر القصيرة الأجل المواد القابلة للحقن من أجل تحقيق الفعالية الفورية. ويسهم تحسين فرص الحصول على الرعاية الصحية في الاقتصادات الناشئة في النمو. كما أن زيادة استخدام المرضى في مجال غسيل الكلى يزيد من دعم التوسع. وتعجِّل الاستثمارات الحكومية في البنية التحتية للمستشفيات من عملية التبني. ويحد نمو المتماثلات البيولوجية من تكاليف العلاج. وهذه العوامل مجتمعة تدفع احتمالات النمو القوي.

- ألف -

وعلى أساس التطبيق، فإن السوق العالمية لموانع التخثر تجزئة إلى سوق إنفصالية وأزمة قلبية، وستروكي، وداب فين تيرومبوسيس (DVT)، والانتهاك الرئوي (PE)، وآخرون. وسيطر قطاع الانكماش وأزمة القلب على السوق، حيث استأثر بنحو 38.7 في المائة من الإيرادات العالمية في عام 2025. وارتفاع معدل انتشار الأمراض وازدياد عوامل مخاطر القلب والأوعية الدموية مثل ارتفاع ضغط الدم والطلب على محركات السكري. وتشكل مضادات التخثر علاجاً أساسياً للوقاية من السكتة الدماغية في المرضى الذين يعانون من الانزلاق. وتوصي المبادئ التوجيهية السريرية بشدة بمكافحة التخثر الطويل الأجل في السكان المعرضين لمخاطر عالية. ويؤدي ارتفاع مستوى الوعي والتشخيص المبكر إلى تحسين معدلات العلاج. ويسهم السكان المسنون إسهاماً كبيراً في حجم المرضى. والتوسع في برامج الفحص يعزز الكشف عن الأمراض. وتكفل متطلبات العلاج الطويلة الأجل الإيرادات المتكررة. ويعزز التزام الطبيب القوي بالبروتوكولات القائمة على الأدلة الاستخدام المستدام. ولا يزال الابتكار الصيدلي يحقق المستوى الأمثل من العلاجات. ولا تزال الوصفات الطبية والمريضية مرتفعة. وهذه العوامل تثبت هيمنة بقوة.

ومن المتوقع أن ينمو الجزء المتعلق بتكتل الوريد العميق (DVT) عند أسرع مستويات النمو في سجل المعاملات الدولية، وهو 10.2 في المائة من عام 2026 إلى عام 2033. ويحرك النمو زيادة أنماط الحياة الساكنة، وارتفاع معدلات السمنة، وطول التشويش بين المرضى في المستشفيات. ومن المتوقع أن يؤدي تزايد الوعي بمخاطر الإصابة بتهاب الخناق الوريدي إلى دعم التدخل المبكر. كما أن التوسع في استخدام مضادات التخثر في الطلب على الوقود الوقائي بعد الجراحة. وتحسين التشخيص يعزز معدلات الكشف. ويسهم التسمم بالتهاب الدماغ المرتبط بالسرطان إسهاماً كبيراً في حدوث الإصابة بالتهاب الدم. ويؤدي اعتماد نماذج العلاج الخارجي إلى تبسيط الإدارة الطويلة الأجل لمعالجة الأمراض المنقولة عن طريق الاتصال الجنسي. وتؤدي نماذج العلاج الخارجي إلى تحسين إمكانية الوصول. كما أن توسيع نطاق التغطية بالرعاية الصحية في الاقتصادات الناشئة يدعم النمو. وزيادة الوعي بمخاطر الإصابة بالفيروس/مرض الإيدز. وتشجع النتائج السريرية المحتملة على بدء العلاج المبكر. وهذه العوامل التي تعجل بشكل جماعي من توسع الأسواق.

السوق الوافدة

- وتهيمن أمريكا الشمالية على سوق مضادات التخثرات بأكبر حصة من الإيرادات بلغت 34.2 في المائة في عام 2025، وذلك بسبب ارتفاع انتشار أمراض القلب والأوعية الدموية، والتهام الخثرة الرئوية الوريدية، والاختزالات الرجعية، إلى جانب الاعتماد القوي لمضاد التخثرات الفموية الجديدة (NOACs)

- وتستفيد المنطقة من الهياكل الأساسية الراسخة للرعاية الصحية، والوصول المبكر إلى العلاجات المتقدمة، وزيادة الوعي بين الأطباء والمرضى فيما يتعلق بإدارة مكافحة التخثر

- سياسات سداد التكاليف المفضلة، والوجود القوي لشركات المستحضرات الصيدلانية الرئيسية، والبحوث السريرية المستمرة، والدعم الإضافي الذي يدعم الاستخدام الواسع النطاق للمضادات المثبطات في المستشفيات وخارجها

سوق الولايات المتحدة الأمريكية للمنازعات المضادة للتحلل

إن سوق الولايات المتحدة لمضادات التخثر استحوذت على أكبر حصة من الإيرادات في عام 2025 داخل أمريكا الشمالية، بدعم من تزايد عدد السكان المسنين، وارتفاع معدلات الإصابة باضطرابات القلب والأوعية الدموية المزمنة، وزيادة استخدام مضادات التخثر الفموي المباشر. وتشكل الموافقات القوية لهيئة التنمية الحرجية، وارتفاع الإنفاق على الرعاية الصحية، وسرعة تبني تركيبات العقاقير المبتكرة، عوامل رئيسية تدفع نمو السوق. وبالإضافة إلى ذلك، لا تزال زيادة التركيز على الوقاية من السكتة الدماغية وإدارة الخثرات بعد الجراحة تدفع الطلب.

أوروبا: الأسواق

ومن المتوقع أن يتوسع سوق أوروبا المضادة للتخثر في ظل معدل كبير للجوع في الناتج المحلي الإجمالي خلال الفترة المتوقعة، وذلك بسبب تزايد أعباء أمراض القلب والأوعية الدموية، والأطر التنظيمية المواتية، وتزايد اعتماد البلدان النامية غير الساحلية على العلاجات التقليدية. والواقع أن زيادة الوعي بسلامة العلاج المضاد للتخثر، إلى جانب التوسع في الوصول إلى خدمات الرعاية الصحية، تدعم نمو السوق في مختلف أنحاء المنطقة.

المملكة المتحدة، سوق مانعات الاتباط

ومن المتوقع أن تنمو سوق المملكة المتحدة لمضادات التخثر عند مستوى جدير بالملاحظة من معدلات نمو الناتج المحلي الإجمالي، مدعومة بمبادرات قوية من جانب وزارة الصحة الوطنية لإدارة أمراض القلب والأوعية الدموية وزيادة استخدام مضادات التخثر في الوقاية من السكتة الدماغية.

ألمانيا

ومن المتوقع أن تتوسع سوق ألمانيا المضادة للتخثر في إطار إطار إطار كبير من تدابير الحد من الفقر، مدفوعاً بالهياكل الأساسية المتقدمة للرعاية الصحية، ونشاط قوي في مجال البحوث الإكلينيكية، وارتفاع معدلات انتشار الاضطرابات القلبية الوعائية والاضطرابات الخبيثة. ومن المتوقع أن يتوسع تركيز ألمانيا على بروتوكولات العلاج القائمة على الأدلة، والاعتماد المبكر للأدوية المبتكرة المضادة للتخثر، يدعم النمو المستدام للسوق.

- شركة ASSB

ومن المتوقع أن تنمو سوق آسيا والمحيط الهادئ لمضادات التخثرات في أسرع مستوياتها خلال الفترة المتوقعة من 2026 إلى 2033، وذلك بسبب تزايد الإصابة بأمراض القلب والأوعية الدموية، وتحسين البنية الأساسية للرعاية الصحية، وزيادة الوعي بالعلاجات المضادة للتخثر. ومن بين العوامل المحركة الرئيسية للنمو التوسع في أعداد المرضى، وزيادة الإنفاق على الرعاية الصحية، وتحسين فرص الحصول على الأدوية المتقدمة في بلدان مثل الصين والهند.

سوق المنتجات

ويكتسب سوق اليابان المضادة للتخثر زخماً نتيجة لشيخوخة سكانها بسرعة وارتفاع معدل انتشار الهزال والسكتة الغضوبة. إن الاعتماد القوي للمضاد للتخثر الفموي المباشر، إلى جانب قدرات التشخيص المتقدمة ونظم الرعاية الصحية الراسخة، يدعم نمو السوق في المستشفيات وفي أماكن الرعاية الخارجية على حد سواء.

سوق المنتجات

كانت سوق الصين المضادة للتخثر تشكل أكبر حصة من الإيرادات في آسيا والمحيط الهادئ في عام 2025، وكان الدافع وراءها عدد كبير من المرضى، وارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية، وتوسيع نطاق الحصول على خدمات الرعاية الصحية. وتشكل الإصلاحات التي أجرتها الحكومة في مجال الرعاية الصحية، وزيادة توافر مضادات التخثر العامة، وزيادة الوعي بالوقاية من داء الخثرات عوامل رئيسية في التعجيل بتوسع السوق.

ما هي الشركات الكبرى في سوق مضادات التخثر؟

وتتولى شركات راسخة قيادة صناعة مضادات التخثر في المقام الأول، ومن بينها:

• بريستول - مايرز سكويب (الولايات المتحدة الأمريكية)

• •(الولايات المتحدة الأمريكية)

شركة Bayer AG (ألمانيا)

• جونسون وجون جونسون (الولايات المتحدة الأمريكية)

• بويهرينغر إنغلهايم (ألمانيا)

:: سانوفي (فرنسا)

• دايشي سانكيو (اليابان)

• AppVie Inc. (الولايات المتحدة)

• أسترازينيكا (المملكة المتحدة)

• نوفارتس أ. (سويسرا)

• غلاكسو سميث كلاين بلك (المملكة المتحدة)

• •شركة تاكيدا للأدوية (اليابان)

شركة Eisai Co. Ltd. (اليابان)

• ليو فارما (الدانمرك)

• الرعاية الطبية (جنوب أفريقيا)

• مختبرات الدكتور ريدي (الهند)

• صن مواد صيدلانية (الهند)

• شركة Cipra Ltd. (الهند)

• •تيفا لصناعات الصيدلة (إسرائيل)

التطورات التي حدثت في السوق العالمية لوسائل منع الحمل

- وفي آذار/مارس 2025، وافقت إدارة الأغذية والعقاقير في الولايات المتحدة على الإصدارات العامة الأولى من أقراص ريفاروكسابان (Xarorito) 2.5 ملغم للحد من خطر حدوث حالات رئيسية في القلب والأوعية الدموية والكتلة في البالغين المصابين بمرض الشريان التاجي وأمراض الشريان الطرفي، مما يزيد من إمكانية الحصول على مضاد للتاثير الفموي المباشر على نطاق واسع.

- وفي نيسان/أبريل 2025، حصل بريستول - مايرز سكويب وفايزر على موافقة هيئة التنمية الحرجية على أن تقوم شركة إيليكيس (apixaban) بمعالجة ومنع داء الخثرة البنفسجية الوريدية المتكرر لدى الأطفال منذ ولادتهم بعد العلاج الأولي المضاد للتخثر - وهو أول مؤشر للأطفال للعقاقير، مما يشير إلى توسع كبير في العلاج المضاد للتخثر.

- وفي تموز/يوليه 2025، أطلق تحالف بريستول - مايرز سكويب/الفيصل برنامج دعم Eleques 360 في الولايات المتحدة الأمريكية، وهو مبادرة مباشرة إلى المرضى تعرض خصماً من سداسي البروم ثنائي الفينيل بأسعار مخفضة إلى حد كبير بالنسبة للمرضى غير المؤمن عليهم أو الذين يدفعون مبالغ نقدية، وتحسين القدرة على تحمل التكاليف والوصول إلى المرضى.

- في آذار/مارس 2025، وقعت المؤسسة اتفاق تعاون مع أبوت لدعم محاكمتها المركزة في إطار اللجنة التنفيذية المعنية بمكافحة التخثر (TECarfarin Anti التخدير وتوافقها مع الأجهزة المساعدة المكيفة المساعدة اليسارية)، بهدف المضي قدما بأول استراتيجية جديدة جديدة لمكافحة التوازن في غضون عقود من الزمن.

- وفي أيلول/سبتمبر 2024، أبلغت شركة سيريوس للمعالجة عن بيانات إكلينيكية مبشرة للمرحلة الأولى من البيانات السريرية لمعاملها الحادي عشر المضاد للتخثر، ومضادتها لمعاملات التحلل، ومضاهاتها للسلامة، والقدرة على التحمل، والتخفيض المستدام لنشاط العامل الحادي عشر - وهو نهج محتمل للجيل المقبل مع خطر نزيف أقل مقارنة بالعوامل التقليدية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.