Global Antimicrobial Drugs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

122.89 Billion

USD

174.76 Billion

2025

2033

USD

122.89 Billion

USD

174.76 Billion

2025

2033

| 2026 –2033 | |

| USD 122.89 Billion | |

| USD 174.76 Billion | |

| % | |

|

تجزئة سوق الأدوية المضادة للميكروبات العالمية، حسب النوع ( مضاد حيوي ، مضاد للفطريات، مضاد للفيروسات، مضاد للطفيليات الأولية، وغيرها)، المصدر (طبيعي، صناعي، وشبه صناعي)، الجرعة (أقراص، حقن، كريم، وغيرها)، طريقة الإعطاء (عن طريق الفم، الوريد، موضعي، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأدوية المضادة للميكروبات

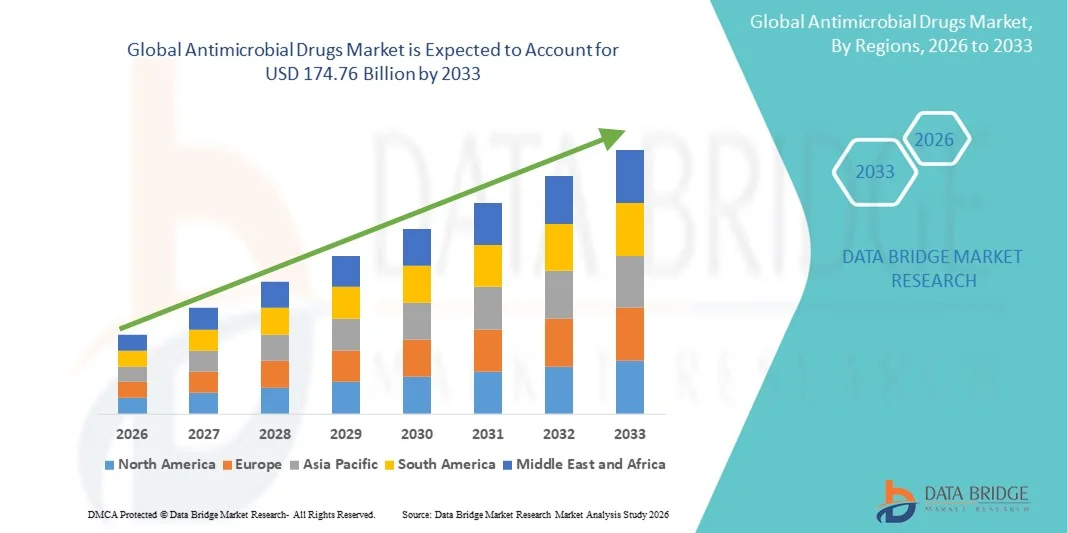

- تم تقدير حجم سوق الأدوية المضادة للميكروبات العالمية بـ 122.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 174.76 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.50٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للأمراض المعدية، وارتفاع معدل الإصابة بمسببات الأمراض المقاومة للمضادات الحيوية، والطلب المتزايد على خيارات العلاج الفعالة في كل من الاقتصادات المتقدمة والناشئة

- علاوة على ذلك، فإن التقدم في البحث والتطوير الدوائي، وتوسيع البنية التحتية للرعاية الصحية، وزيادة الوعي بالعلاجات المضادة للميكروبات، كلها عوامل تدفع إلى اعتماد حلول الأدوية المضادة للميكروبات، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق الأدوية المضادة للميكروبات

- أصبحت الأدوية المضادة للميكروبات، بما في ذلك المضادات الحيوية ومضادات الفيروسات ومضادات الفطريات والعوامل المضادة للطفيليات، مكونات حيوية بشكل متزايد في أنظمة الرعاية الصحية الحديثة بسبب دورها الحاسم في الوقاية من الأمراض المعدية وعلاجها في كل من المستشفيات والمجتمعات المحلية.

- إن الطلب المتزايد على الأدوية المضادة للميكروبات مدفوع في المقام الأول بالانتشار المتزايد للأمراض المعدية، وزيادة حالات مسببات الأمراض المقاومة للمضادات الحيوية، والوعي المتزايد بالعلاج المبكر والفعال، مما يدفع إلى اعتماد العلاجات المضادة للميكروبات المتقدمة.

- سيطرت أمريكا الشمالية على سوق الأدوية المضادة للميكروبات بأكبر حصة إيرادات بلغت 36.55٪ في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للأدوية الجديدة، والأطر التنظيمية القوية، ووجود شركات الأدوية الرائدة، مع تحقيق الولايات المتحدة لنمو كبير بسبب ارتفاع معدل الإصابة بالعدوى وبرامج إدارة المضادات الحيوية الاستباقية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق الأدوية المضادة للميكروبات خلال الفترة المتوقعة بسبب ارتفاع الإنفاق على الرعاية الصحية وتحسين الوصول إلى الرعاية الصحية والنمو السكاني وزيادة الوعي بإدارة الأمراض المعدية في دول مثل الصين والهند واليابان.

- هيمن قطاع الأدوية الفموية على أكبر حصة من إيرادات السوق بنسبة 53.2% في عام 2025، بفضل سهولة الاستخدام، والتزام المرضى بالعلاج، والتوافق مع إدارة العدوى الحادة والمزمنة. تتوفر مضادات الميكروبات الفموية على نطاق واسع في المستشفيات والعيادات والصيدليات.

نطاق التقرير وتقسيم سوق الأدوية المضادة للميكروبات

|

صفات |

رؤى رئيسية حول سوق الأدوية المضادة للميكروبات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق الأدوية المضادة للميكروبات

التركيز على التركيبات الجديدة والعلاجات المركبة

- تركز شركات الأدوية بشكل متزايد على تركيبات مضادة للميكروبات الجديدة لتحسين التزام المرضى والنتائج العلاجية

- على سبيل المثال، في مارس 2023، أطلقت شركة فايزر مضادًا حيويًا فمويًا جديدًا بجرعة ثابتة يستهدف العدوى البكتيرية المقاومة للأدوية المتعددة، مما يوفر جرعات مبسطة وفعالية محسنة.

- العلاجات المركبة، بما في ذلك مزيج المضادات الحيوية والفطريات أو مضادات الفيروسات والبكتيريا، تكتسب زخمًا لمعالجة الالتهابات المتعددة الميكروبات

- إن الابتكار في الأقراص ذات الإطلاق الممتد والحقن والتركيبات الموضعية يعزز استقرار الدواء وفعاليته وراحة المريض

- يعمل الباحثون على تطوير أدوية ذات تأثير مستهدف لتقليل الآثار الجانبية مع تعظيم التأثير العلاجي، وخاصة للمرضى الذين يعانون من ضعف المناعة.

- تستفيد العديد من شركات التكنولوجيا الحيوية من تقنية النانو وأنظمة توصيل الليبوسومات لتحسين اختراق الأدوية والتوافر البيولوجي في مواقع العدوى التي يصعب الوصول إليها

- يؤثر الاتجاه المتزايد نحو الطب الشخصي والعلاجات الخاصة بمسببات الأمراض على تطوير مجموعات مضادات الميكروبات الجديدة

- إن الموافقات التنظيمية على تركيبات الأدوية المبتكرة، إلى جانب زيادة الاستثمار في التجارب السريرية، تدعم التبني السريع لهذه العلاجات

- التركيز على التركيبات الفموية والقابلة للحقن والاستنشاق لتلبية متطلبات المرضى الداخليين والخارجيين، مما يعزز مرونة العلاج

ديناميكيات سوق الأدوية المضادة للميكروبات

سائق

ارتفاع معدل الإصابة بالأمراض المعدية وزيادة الوعي

- إن الارتفاع العالمي في حالات العدوى البكتيرية والفيروسية والفطرية هو المحرك الرئيسي لسوق الأدوية المضادة للميكروبات. إن تزايد حالات العدوى المكتسبة من المستشفيات والعدوى المكتسبة من المجتمع ومسببات الأمراض المقاومة للأدوية المتعددة تدفع الحاجة إلى علاجات فعالة بالمضادات الميكروبية.

- على سبيل المثال، في يونيو 2024، أبلغت منظمة الصحة العالمية عن زيادة كبيرة في حالات السل المقاوم للأدوية المتعددة، مما دفع العديد من الدول إلى تعزيز برامج إدارة مضادات الميكروبات.

- إن الوعي المتزايد بين العاملين في مجال الرعاية الصحية والمرضى فيما يتعلق بأهمية العلاج المبكر والفعال يعزز الطلب على الأدوية المضادة للميكروبات المتقدمة

- إن توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة يسهل الوصول بشكل أفضل إلى الأدوية المضادة للميكروبات، وخاصة في المستشفيات والعيادات ومراكز الصحة المجتمعية

- علاوة على ذلك، فإن ازدياد الرعاية الصحية للمرضى الخارجيين، وحملات التطعيم، والعلاجات الوقائية، يدعم الاستهلاك المنتظم للأدوية المضادة للميكروبات. كما أن الانتشار المتزايد للأمراض المزمنة التي تُضعف المناعة، مثل السكري والسرطان، يُسهم في زيادة الطلب على مضادات الميكروبات الوقائية والعلاجية.

- تُسهم المبادرات الاستراتيجية لشركات الأدوية لتطوير مضادات حيوية ومضادات فيروسات وفطريات واسعة الطيف في إيجاد خيارات علاجية أكثر استهدافًا وفعالية، مما يُعزز نمو السوق. كما أن زيادة الاستثمار الحكومي والخاص في البحث والتطوير لمضادات ميكروبات جديدة لمواجهة السلالات المقاومة للأدوية يُعزز توسع السوق.

- إن التعاون الصيدلاني لتحسين أنظمة توصيل الأدوية، وتعزيز التوافر البيولوجي عن طريق الفم، وإطالة العمر الافتراضي للمنتج يزيد من فعالية المنتج

ضبط النفس/التحدي

ارتفاع مقاومة مضادات الميكروبات وارتفاع تكاليف العلاج

- تشكل مقاومة مضادات الميكروبات تحديًا بالغ الأهمية، حيث تقلل من فعالية الأدوية الحالية وتستلزم تطوير علاجات أحدث وأكثر تكلفة

- على سبيل المثال، في عام 2022، أبلغت مراكز السيطرة على الأمراض والوقاية منها عن زيادة بنسبة 15% في حالات العدوى البكتيرية المقاومة للأدوية في المستشفيات في أمريكا الشمالية، مما يسلط الضوء على شدة مقاومة مضادات الميكروبات.

- إن ارتفاع تكاليف العلاج، وخاصة فيما يتعلق بالمضادات الحيوية الجديدة وعلاجات الأجسام المضادة وحيدة النسيلة والأدوية المركبة، يحد من إمكانية الوصول إليها بالنسبة للمرضى في المناطق ذات الدخل المنخفض والمتوسط

- إن التوافر المحدود لبعض مضادات الميكروبات في المناطق الريفية والنامية يعيق بشكل أكبر الوصول إلى العلاج

- إن التغطية التأمينية غير الكافية وسياسات السداد في بعض البلدان تخلق حواجز مالية أمام الوصول إلى العلاج

- يمكن أن تؤدي الآثار الجانبية وأنظمة العلاج المطولة إلى تقليل التزام المريض، مما يؤثر على النتائج العلاجية وقبول السوق

- الإفراط في استخدام الأدوية المضادة للميكروبات وإساءة استخدامها يؤدي إلى تفاقم المقاومة، مما يدفع إلى فرض ضوابط تنظيمية أكثر صرامة قد تؤدي إلى إبطاء نمو السوق

- تؤدي تحديات سلسلة التوريد، بما في ذلك نقص المواد الخام والعقبات اللوجستية، في بعض الأحيان إلى تعطيل توافر الأدوية

نطاق سوق الأدوية المضادة للميكروبات

يتم تقسيم السوق على أساس النوع والمصدر والجرعة وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

يُقسّم سوق الأدوية المضادة للميكروبات، حسب نوعها، إلى المضادات الحيوية، ومضادات الفطريات، ومضادات الفيروسات، ومضادات الأوليات، وغيرها. وقد هيمن قطاع المضادات الحيوية على أكبر حصة من إيرادات السوق، بنسبة 48.6% في عام 2025، مدفوعًا بارتفاع معدل الإصابة بالعدوى البكتيرية والاستخدام الواسع للمضادات الحيوية واسعة الطيف في المستشفيات والعيادات. ولا تزال المضادات الحيوية تُعدّ خط العلاج الأول لمعظم الأمراض المعدية، مما يُعزز الطلب المرتفع عليها. وقد أدى تزايد انتشار العدوى المكتسبة من المستشفيات، والعدوى المكتسبة من المجتمع، والسلالات المقاومة للأدوية إلى تعزيز هذا القطاع. علاوة على ذلك، تُسهم المبادرات الحكومية وبروتوكولات المستشفيات التي تُشدد على مكافحة العدوى البكتيرية في الوقت المناسب في هيمنة هذا القطاع. ويضمن توافر التركيبات الفموية والحقنية والموضعية تغطية شاملة للمرضى. وتُعزز الشراكات الاستراتيجية والإمدادات المستمرة من شركات الأدوية الرائدة حصة السوق. كما تُستخدم المضادات الحيوية بشكل متزايد للوقاية في العمليات الجراحية وإدارة الأمراض المزمنة. يستفيد هذا القطاع من مشاريع بحث وتطوير قوية تهدف إلى تطوير مضادات حيوية من الجيل التالي ذات فعالية مُحسّنة وآثار جانبية أقل. تُعزز حملات التوعية العامة بشأن الاستخدام المسؤول للمضادات الحيوية التزام المرضى بالعلاج، مما يُعزز الطلب. بشكل عام، لا تزال المضادات الحيوية تُهيمن على السوق نظرًا لدورها الأساسي في إدارة العدوى وتطبيقاتها العلاجية الواسعة.

من المتوقع أن يشهد قطاع الأدوية المضادة للفيروسات أسرع معدل نمو سنوي مركب بنسبة 10.2% بين عامي 2026 و2033، مدفوعًا بارتفاع معدل انتشار العدوى الفيروسية مثل الإنفلونزا والتهاب الكبد الوبائي والأوبئة الفيروسية الناشئة. يدعم التبني السريع للعلاجات المضادة للفيروسات في كل من العيادات الخارجية والمستشفيات نمو السوق. تعزز الابتكارات في العلاجات المركبة ومضادات الفيروسات الفموية طويلة المفعول التزام المرضى بالعلاج ونتائج العلاج. بالإضافة إلى ذلك، تشجع برامج التطعيم والعلاج الحكومية على استخدام مضادات الفيروسات. يتطلب تزايد انتشار العدوى الفيروسية المزمنة، بما في ذلك فيروس نقص المناعة البشرية والتهاب الكبد الوبائي B/C، العلاج المستمر بمضادات الفيروسات. تركز شركات الأدوية على الأدوية المضادة للفيروسات التي تستهدف سلالات فيروسية جديدة، مما يزيد من تسريع النمو. تزيد منصات الصيدليات الإلكترونية وخدمة التوصيل المنزلي للأدوية المضادة للفيروسات من سهولة الوصول والراحة. يُحسّن الوعي المتزايد بالعلاج المبكر بمضادات الفيروسات من إقبال المرضى. يُعزز توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة الطلب. كما تُسهم مبادرات البحث لتطوير مضادات فيروسات واسعة النطاق في التوسع السريع للسوق. بشكل عام، من المتوقع أن يشهد قطاع الأدوية المضادة للفيروسات نموًا قويًا بسبب زيادة العبء الناجم عن الأمراض الفيروسية والوعي بالعلاج.

- حسب المصدر

بناءً على المصدر، يُقسّم سوق الأدوية المضادة للميكروبات إلى طبيعية، وصناعية، وشبه صناعية. وقد استحوذ قطاع الأدوية الصناعية على أكبر حصة من إيرادات السوق، بنسبة 52.3% في عام 2025، بفضل سهولة الإنتاج الضخم، واتساق الفعالية، والقدرة على تعديل التركيبات الكيميائية لمكافحة السلالات المقاومة. وتُستخدم مضادات الميكروبات الصناعية على نطاق واسع في المستشفيات والعيادات والمختبرات بفضل فعاليتها المتوقعة وموافقتها التنظيمية. كما أن توافقها مع التركيبات الفموية والحقنية والموضعية يُعزز تنوعها. وتدعم خطوط البحث والتطوير القوية للمضادات الحيوية الصناعية الجديدة، ومضادات الفيروسات، ومضادات الفطريات، هيمنة هذا القطاع. وتُركز شركات الأدوية على الأدوية الصناعية لعلاج الالتهابات المزمنة والحادة، مما يضمن استمرار الطلب. ويستفيد هذا القطاع من بيانات التجارب السريرية الشاملة التي تدعم الفعالية والسلامة. كما أن التوافر الواسع في المستشفيات وصيدليات التجزئة يُعزز حصة الإيرادات. وتُحسّن التعاونات الاستراتيجية للإنتاج بالجملة استقرار سلسلة التوريد. وتُفضّل مضادات الميكروبات الصناعية بشكل متزايد في العلاجات الوقائية وما بعد الجراحة. وتُعزز المبادرات الحكومية التي تُشجع على إدارة مضادات الميكروبات الاستخدام المسؤول للأدوية الصناعية. كما أن فعالية التكلفة مقارنةً ببعض البدائل الطبيعية أو شبه الاصطناعية تُحفّز على تبنيها. وبشكل عام، تُهيمن الأدوية الاصطناعية على السوق بفضل سهولة الوصول إليها وفعاليتها وتطبيقاتها واسعة النطاق.

من المتوقع أن يشهد قطاع الأدوية شبه الاصطناعية أسرع معدل نمو سنوي مركب بنسبة 9.8% بين عامي 2026 و2033، مدفوعًا بتعديلات على المركبات الطبيعية لتعزيز فعاليتها وتقليل مقاومتها. تُستخدم المضادات الحيوية شبه الاصطناعية، وخاصةً بيتا لاكتامز، على نطاق واسع لعلاج الالتهابات البكتيرية المقاومة. تُشجع الابتكارات الصيدلانية التي تُحسّن قابلية الذوبان والتوافر البيولوجي وتقليل الآثار الجانبية، على تبني هذه الأدوية. يعتمد قطاع المستشفيات بشكل متزايد على الأدوية شبه الاصطناعية للوقاية من العدوى بعد الجراحة. يُعزز الطلب المتزايد على مضادات الفطريات والفيروسات شبه الاصطناعية في الرعاية التخصصية النمو. تُعزز العلاجات المُوجهة للالتهاب المزمن توسع السوق. تُزيد قنوات الصيدليات الإلكترونية وعبر الإنترنت من إمكانية الوصول إلى المنتجات شبه الاصطناعية. تُسرّع الشراكات الاستراتيجية للبحث والتطوير من إطلاق المنتجات. كما تُعزز الموافقات التنظيمية على تركيبات شبه اصطناعية جديدة هذا القطاع. يُعزز الوعي المتزايد بين مُقدمي الرعاية الصحية بشأن فعاليتها ضد السلالات المقاومة تبني هذه الأدوية. تُوصي الإرشادات السريرية بشكل متزايد بالأدوية شبه الاصطناعية في إدارة العدوى المُعقدة. بشكل عام، تكتسب المضادات الحيوية شبه الاصطناعية شعبية سريعة بسبب فعاليتها المعززة وخصائصها العلاجية المستهدفة.

- حسب الجرعة

بناءً على الجرعة، يُقسّم السوق إلى أقراص، وحقن، وكريمات، وغيرها. سيطر قطاع الأقراص على أكبر حصة من إيرادات السوق بنسبة 45.1% في عام 2025، بفضل سهولة الإعطاء، والتزام المرضى بالعلاج، وتوافره على نطاق واسع. تُفضّل الأقراص في حالات العدوى الحادة والمزمنة، إذ تُوفّر جرعات ثابتة وتحضيرًا بسيطًا. تعتمد المستشفيات والعيادات بشكل كبير على الأقراص الفموية لعلاجات العيادات الخارجية. يستفيد هذا القطاع من تطوير تركيبات جرعات ثابتة وأقراص ممتدة المفعول. تُعزّز التركيبات المُريحة للمرضى الالتزام بأنظمة العلاج. كما تُعدّ الأقراص فعّالة من حيث التكلفة مُقارنةً بالعلاجات عن طريق الحقن، مما يُشجّع على اعتمادها على نطاق واسع. تُعزّز الموافقات التنظيمية على تركيبات أقراص جديدة ثقة السوق. سهّلت منصات الصيدليات الإلكترونية توزيع الأقراص. ويحظى هذا القطاع بدعم إضافي من الحملات التثقيفية التي تُروّج للعلاج الفموي بمضادات الميكروبات. تُعدّ الأقراص مُناسبة للاستخدام الوقائي والعلاجي في مُختلف الحالات. بشكل عام، تُحافظ الأقراص على هيمنتها بفضل سهولة الاستخدام، والامتثال، والفعالية من حيث التكلفة.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 11.5% بين عامي 2026 و2033، مدفوعًا بالحاجة إلى علاج سريع وموجه في المستشفيات، وخاصةً للعدوى الشديدة والمقاومة. توفر مضادات الميكروبات القابلة للحقن بداية أسرع لمفعولها وتوافرًا حيويًا أعلى مقارنةً بالتركيبات الفموية. تعتمد المستشفيات على العلاجات القابلة للحقن في وحدات العناية المركزة وللوقاية من العدوى بعد الجراحة. وقد أدت التطورات في مجال المستحضرات الصيدلانية الحيوية إلى أنظمة حقن أكثر أمانًا وأقل إيلامًا. ويتزايد وصف مضادات الفيروسات والمضادات الحيوية القابلة للحقن للعدوى المقاومة للأدوية المتعددة. ويدعم توسيع البنية التحتية للمستشفيات في المناطق الناشئة نمو هذا القطاع. كما تعزز الشراكات الاستراتيجية لتوفير كميات كبيرة من الحقن إمكانية الوصول. ويشجع الوعي المتزايد بالتدخل المبكر في المستشفيات والعلاج الوريدي على تبني هذه العلاجات. وتساهم الإرشادات السريرية التي توصي بالحقن للعدوى الشديدة في توسيع السوق. كما تُفضل مضادات الميكروبات القابلة للحقن في رعاية الطوارئ وعلاجات المرضى الداخليين. وبشكل عام، من المتوقع أن يشهد قطاع الحقن نموًا سريعًا نظرًا لفعاليته، واعتماده على الرعاية الحرجة، وارتفاع حالات العدوى المعقدة.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم السوق إلى: فموي، وريدي، وموضعي، وأدوية أخرى. هيمن قطاع الأدوية الفموية على أكبر حصة من إيرادات السوق بنسبة 53.2% في عام 2025، بفضل سهولة الاستخدام، والتزام المرضى بالعلاج، وتوافقه مع إدارة العدوى الحادة والمزمنة. تتوفر مضادات الميكروبات الفموية على نطاق واسع في المستشفيات والعيادات والصيدليات. تُحسّن التركيبات ذات الجرعات الثابتة، والأقراص، والكبسولات، من التزام المرضى بالعلاج. يسمح العلاج الفموي بالعلاج المنزلي، مما يُقلل من زيارات المستشفى وتكاليف الرعاية الصحية. وهو مناسب للأغراض الوقائية والعلاجية على حد سواء. تُعزز الموافقات التنظيمية لمضادات الميكروبات الفموية هيمنة هذا القطاع. تُحسّن الابتكارات الصيدلانية التوافر البيولوجي وتُقلل من الآثار الجانبية المعدية المعوية. يُفضّل العلاج الفموي في رعاية المرضى الخارجيين وإدارة الأمراض المزمنة. تدعم حملات الرعاية الصحية التي تُشجع على العلاج المبكر للعدوى اعتماد هذا العلاج. تُعزز تركيبات الأقراص والكبسولات والشراب من تنوع الاستخدامات. بشكل عام، يهيمن العلاج الفموي على السوق بفضل سهولة الاستخدام، وسهولة الوصول، وتفضيلات المرضى.

من المتوقع أن يشهد قطاع الحقن الوريدي أسرع معدل نمو سنوي مركب بنسبة 12.3% في الفترة من 2026 إلى 2033، مدفوعًا بمتطلبات الرعاية الحرجة، وسرعة بدء مفعوله، وعلاج الالتهابات الشديدة. تُعد مضادات الميكروبات الوريدية ضرورية في المستشفيات ووحدات العناية المركزة والرعاية بعد العمليات الجراحية. ويؤدي توسيع البنية التحتية للمستشفيات عالميًا إلى زيادة الاستخدام. يضمن العلاج الوريدي ضبط الجرعات وزيادة التوافر البيولوجي للدواء. كما يستفيد القطاع من التطورات في تقنيات الحقن الوريدي والإدارة الأكثر أمانًا. ويدعم النمو زيادة حالات دخول المرضى الداخليين وانتشار العدوى المزمنة. تُعطى مضادات الفيروسات والمضادات الحيوية القابلة للحقن على نطاق واسع عبر الطريق الوريدي للالتهاب المقاوم للأدوية. توصي الإرشادات السريرية بالعلاج الوريدي للحالات الشديدة، مما يدعم سرعة تبنيه. تستثمر شركات الأدوية في تركيبات الحقن الوريدي لتعزيز الثبات وتقليل الآثار الجانبية. تُعتبر المستشفيات المستخدم النهائي الرئيسي الذي يقود هذا القطاع. بشكل عام، يشهد العلاج الوريدي نموًا قويًا بفضل الاعتماد على الرعاية الحرجة والفعالية العلاجية.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وقطاعات أخرى. هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 58.7% في عام 2025، وذلك بفضل ارتفاع عدد المرضى، والشراء بكميات كبيرة، والحاجة إلى مضادات الميكروبات الفموية والحقنية. تُدير المستشفيات علاجات المرضى الداخليين والخارجيين، ورعاية ما بعد الجراحة، والالتهابات الحرجة، مما يُعزز الطلب. يستفيد هذا القطاع من العقود الاستراتيجية مع موردي الأدوية. يُعزز الامتثال للوائح التنظيمية والشراء المركزي القيادة. تُعدّ المستشفيات أيضًا البيئة الرئيسية لعلاج الالتهابات المقاومة، مما يدعم هيمنة هذا القطاع. يُعزز توسيع البنية التحتية للرعاية الصحية عالميًا النمو. تُعزز برامج التدريب والتوعية الاستخدام الصحيح للأدوية. تضمن صيدليات المستشفيات توافرًا وتوزيعًا مُستمرين. يُتيح التعاون مع شركات التكنولوجيا الحيوية الوصول إلى تركيبات مُتقدمة. بشكل عام، تُهيمن المستشفيات على السوق بفضل حجمها وتنوع الحالات وقدراتها الشرائية.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 9.5% بين عامي 2026 و2033، مدفوعًا بارتفاع زيارات العيادات الخارجية، واتجاهات التشخيص المبكر، وتزايد وعي المرضى. توفر العيادات سهولة الوصول، وأوقات انتظار أقصر، وخدمات وصفات طبية منزلية. يدعم توسع العيادات المتخصصة التي تركز على الأمراض المعدية النمو. يزيد اعتماد أجهزة التشخيص المحمولة من وصف المضادات الحيوية في العيادات. تُحسّن العيادات في الضواحي والمناطق الريفية إمكانية الوصول إلى الرعاية الصحية، مما يعزز الطلب. يُشجع دمج التطبيب عن بُعد والصيدليات الإلكترونية على النمو. تُعزز مبادرات تثقيف المرضى العلاج بالمضادات الحيوية في الوقت المناسب. تشارك العيادات بشكل متزايد في الرعاية الوقائية، مما يدعم الاستخدام المستمر. يُعزز التفضيل المتزايد للتدخل المبكر سرعة التبني. بشكل عام، يشهد قطاع العيادات نموًا قويًا بفضل سهولة الوصول، والوعي، واتجاهات الرعاية الوقائية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وسيستحوذ قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق بنسبة 57.4% في عام 2025، حيث تشتري المستشفيات العلاجات الفموية والحقن بكميات كبيرة لرعاية المرضى الداخليين والخارجيين. ويعزز الشراء المركزي، والامتثال للوائح التنظيمية، وضمان الجودة، الريادة. وتضمن الشراكات الاستراتيجية مع شركات الأدوية استمرارية الإمداد. وتحتفظ المستشفيات بمخزون قوي لإدارة حالات الطوارئ والالتهابات المقاومة. بالإضافة إلى ذلك، تُسهّل صيدليات المستشفيات المتخصصة التوزيع داخل شبكات المستشفيات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 13.2% بين عامي 2026 و2033، مدفوعًا بنمو منصات الرعاية الصحية الرقمية والتجارة الإلكترونية. توفر الصيدليات الإلكترونية الراحة والتوصيل المنزلي ونماذج الاشتراك لعلاجات الأمراض المزمنة. ويدعم هذا التوجه ازدياد انتشار الهواتف الذكية وإمكانية الوصول إلى الإنترنت. تُحسّن القنوات الإلكترونية إمكانية الوصول لسكان المناطق الريفية والنائية. كما تشجع الأسعار والعروض الترويجية التنافسية المرضى على تبني هذه الخدمات. يُسهّل تكامل التطبيب عن بُعد عمليات الشراء الموصوفة. كما تُعزز خيارات التوصيل السريع راحة المرضى. كما تُوسّع الصيدليات الإلكترونية نطاق الوصول إلى مضادات الميكروبات الجديدة. وتعزز حملات توعية المرضى ثقة الشراء عبر الإنترنت. ويُسرّع توسيع نطاق اعتماد التجارة الإلكترونية في مجال الرعاية الصحية نمو هذا القطاع. وبشكل عام، يشهد توزيع الصيدليات الإلكترونية نموًا سريعًا بفضل الراحة وسهولة الوصول والتكامل مع حلول الصحة الرقمية.

تحليل إقليمي لسوق الأدوية المضادة للميكروبات

- سيطرت أمريكا الشمالية على سوق الأدوية المضادة للميكروبات بأكبر حصة إيرادات بلغت 36.55٪ في عام 2025

- بدعم من البنية التحتية المتقدمة للرعاية الصحية، والاعتماد الكبير على الأدوية الجديدة، والأطر التنظيمية القوية، ووجود شركات الأدوية الرائدة

- يشهد السوق نموًا كبيرًا بسبب ارتفاع معدل الإصابة بالعدوى وبرامج إدارة المضادات الحيوية الاستباقية

نظرة ثاقبة على سوق الأدوية المضادة للميكروبات في الولايات المتحدة:

استحوذ سوق الأدوية المضادة للميكروبات في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بتزايد انتشار الأمراض المعدية، وقدرات البحث والتطوير القوية، والمبادرات الحكومية الاستباقية التي تُشجع التشخيص والعلاج المبكرين. كما أن تنامي الوعي بين العاملين في مجال الرعاية الصحية والمرضى بشأن الاستخدام المناسب للمضادات الحيوية يُعزز نمو السوق.

نظرة عامة على سوق الأدوية المضادة للميكروبات في أوروبا:

من المتوقع أن يشهد سوق الأدوية المضادة للميكروبات في أوروبا نموًا مطردًا خلال فترة التوقعات، مدعومًا بشكل رئيسي بلوائح الرعاية الصحية الصارمة، والاعتماد الواسع على العلاجات المتقدمة، وتزايد الوعي بمقاومة مضادات الميكروبات. تشهد دول رئيسية مثل ألمانيا وفرنسا والمملكة المتحدة استثمارات متزايدة في البحث والتطوير والبنية التحتية للمستشفيات، مما يعزز الطلب على الأدوية المضادة للميكروبات الفعالة.

من المتوقع أن يتوسع سوق الأدوية المضادة

للميكروبات في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، بدعم من برامج الفحص التي تقودها الحكومة، والانتشار المتزايد للأمراض المعدية، والتركيز المتزايد على برامج إدارة مضادات الميكروبات القائمة على المستشفيات والمجتمعات المحلية.

من المتوقع أن يتوسع سوق الأدوية المضادة للميكروبات في ألمانيا

بشكل مطرد بسبب البنية التحتية المتقدمة للرعاية الصحية، والتبني الواسع النطاق للمضادات الحيوية الجديدة، والتركيز المتزايد على برامج إدارة مضادات الميكروبات لمكافحة المقاومة.

من المتوقع أن ينمو سوق الأدوية المضادة للميكروبات في منطقة آسيا والمحيط الهادئ

بأسرع معدل نمو سنوي مركب خلال فترة التنبؤ، مدفوعًا بتحسين البنية التحتية للرعاية الصحية، وزيادة مبادرات الرعاية الصحية الحكومية، وزيادة الوعي بالأمراض المعدية، ونمو عدد السكان من الطبقة المتوسطة في دول مثل الصين والهند واليابان.

نظرة عامة على سوق الأدوية المضادة للميكروبات في اليابان:

يشهد سوق الأدوية المضادة للميكروبات في اليابان زخمًا متزايدًا بفضل ارتفاع معدل انتشار العدوى، وأنظمة الرعاية الصحية المتطورة، والاستثمار القوي في البحث والتطوير لعلاجات مضادة للميكروبات جديدة. كما أن زيادة الدعم الحكومي لبرامج إدارة مضادات الميكروبات تدعم نمو السوق.

نظرة على سوق الأدوية المضادة للميكروبات في الصين:

شكّل سوق الأدوية المضادة للميكروبات في الصين حصةً كبيرةً من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، وتزايد انتشار الأمراض المعدية، وتوسع البنية التحتية للرعاية الصحية، وتزايد الوعي بخيارات التشخيص والعلاج المبكر. وتُعدّ شركات تصنيع الأدوية المحلية القوية والمبادرات الحكومية التي تُعزز إدارة الأمراض المعدية عوامل رئيسيةً تُحفّز النمو.

حصة سوق الأدوية المضادة للميكروبات

إن صناعة الأدوية المضادة للميكروبات يقودها في المقام الأول شركات راسخة، بما في ذلك:

• شركة فايزر (الولايات المتحدة)

• شركة جلاكسو سميث كلاين (المملكة المتحدة) •

شركة

جونسون آند جونسون (الولايات المتحدة) • شركة نوفارتس (سويسرا) •

شركة روش القابضة (سويسرا)

• شركة ميرك (الولايات المتحدة)

• شركة أسترازينيكا (المملكة المتحدة)

• شركة سانوفي (فرنسا)

• شركة باير (ألمانيا)

• شركة سيبلا المحدودة (الهند)

• شركة حكمة للأدوية (المملكة المتحدة)

• شركة تاكيدا للأدوية المحدودة (اليابان)

• شركة سيلجين (الولايات المتحدة)

• شركة فريسينيوس كابي (ألمانيا)

• شركة تيفا للأدوية المحدودة (إسرائيل)

• شركة سوميتومو داينيبون للأدوية المحدودة (اليابان)

أحدث التطورات في سوق الأدوية المضادة للميكروبات العالمية

- في مايو 2023، وافقت إدارة الغذاء والدواء الأمريكية على دواء Xacduro (سولباكتام/دورلوباكتام)، وهو مضاد حيوي مركب بجرعة ثابتة لعلاج الالتهاب الرئوي الناتج عن مُركب Acinetobacter baumannii-calcoaceticus. وقد وفّر هذا الاعتماد خيارًا ضروريًا للغاية لعدوى البكتيريا سلبية الغرام المقاومة التي يصعب علاجها.

- في أبريل 2024، حصل المضاد الحيوي المركب الجديد "إمبلافيو" (أزتريونام/أفيباكتام) على موافقة الجهات التنظيمية في الاتحاد الأوروبي لعلاج الالتهابات البكتيرية سلبية الغرام المقاومة للأدوية المتعددة. يجمع هذا الدواء بين مونوباكتام ومثبط بيتا لاكتاماز، مما يعزز فعاليته ضد السلالات المقاومة.

- في فبراير 2025، وافقت إدارة الغذاء والدواء الأمريكية على عقار Emblaveo (aztreonam/avibactam) لعلاج الالتهابات المعقدة داخل البطن لدى البالغين الذين لديهم خيارات علاجية محدودة، مما يمثل خطوة أخرى في مكافحة البكتيريا المقاومة.

- في مارس 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء جيبوتيداسين (بلوجيبا)، وهو أول فئة جديدة من المضادات الحيوية الفموية منذ عقود، لعلاج التهابات المسالك البولية غير المعقدة. يستخدم هذا الدواء آلية جديدة لتثبيط تكاثر الحمض النووي للبكتيريا، وقد يساعد في تقليل خطر المقاومة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.