Global Artificial Intelligence In Medical Imaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

753.90 Billion

USD

8,466.35 Billion

2022

2030

USD

753.90 Billion

USD

8,466.35 Billion

2022

2030

| 2023 –2030 | |

| USD 753.90 Billion | |

| USD 8,466.35 Billion | |

| % | |

|

السوق العالمية للذكاء الاصطناعي في التصوير الطبي، حسب التكنولوجيا (التعلم العميق، الرؤية الحاسوبية، معالجة اللغة الطبيعية، وغيرها)، العرض (الأجهزة، البرمجيات، الخدمات)، نوع النشر (محلي، سحابي)، التطبيق (الأشعة السينية، التصوير المقطعي المحوسب، التصوير بالرنين المغناطيسي، الموجات فوق الصوتية، التصوير الجزيئي )، التطبيقات السريرية (الثدي، الرئة، طب الأعصاب، أمراض القلب والأوعية الدموية، الكبد، البروستاتا، القولون، الجهاز العضلي الهيكلي، وغيرها)، المستخدم النهائي (المستشفيات، العيادات، مختبرات الأبحاث، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2030.

تحليل وحجم سوق الذكاء الاصطناعي في التصوير الطبي

تزداد الأمراض المختلفة شيوعًا، مما أدى إلى زيادة كبيرة في عدد الإجراءات التشخيصية المُجراة، مما زاد الطلب على السوق. يُعدّ تعزيز القدرات وتحسين الإجراءات وعلاج المرضى أمرًا أساسيًا لزيادة نمو السوق. وقد استخدم العلماء الذكاء الاصطناعي للوصول إلى خصائص التصوير الشعاعي والتعرف تلقائيًا على الأنماط الصعبة في بيانات التصوير. هذه العوامل تدفع نمو السوق.

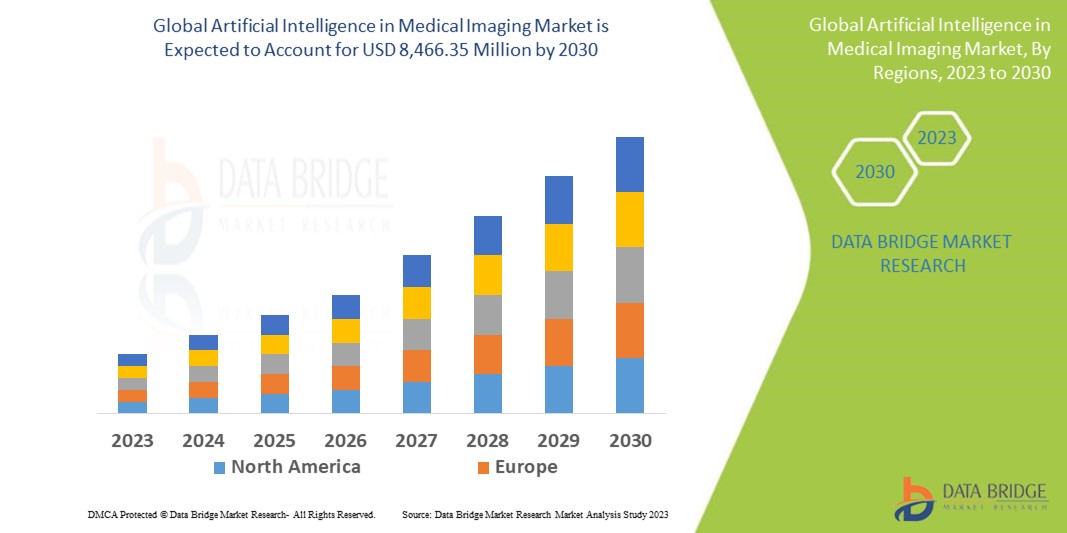

تشير تحليلات أبحاث سوق Data Bridge إلى أن سوق الذكاء الاصطناعي في التصوير الطبي، الذي بلغ 753.9 مليون دولار أمريكي في عام 2022، سيرتفع إلى 8,466.35 مليون دولار أمريكي بحلول عام 2030، ومن المتوقع أن يخضع لمعدل نمو سنوي مركب بنسبة 35.3% خلال الفترة المتوقعة من 2023 إلى 2030. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية والجهات الفاعلة الرئيسية، تتضمن تقارير السوق التي أعدتها أبحاث سوق Data Bridge أيضًا تحليلًا متعمقًا من الخبراء، ووبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل التسعير، والإطار التنظيمي.

نطاق وتجزئة سوق الذكاء الاصطناعي في التصوير الطبي

|

تقرير المقياس |

تفاصيل |

|

فترة التنبؤ |

من 2023 إلى 2030 |

|

سنة الأساس |

2022 |

|

السنوات التاريخية |

2021 (قابلة للتخصيص حتى 2015 - 2020) |

|

الوحدات الكمية |

الإيرادات بالمليارات من الدولارات الأمريكية، والحجم بالوحدات، والتسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

التكنولوجيا (التعلم العميق، الرؤية الحاسوبية، معالجة اللغة الطبيعية، وغيرها)، العرض (الأجهزة، البرامج، الخدمات)، نوع النشر (محلي، سحابي)، التطبيق (الأشعة السينية، التصوير المقطعي المحوسب، التصوير بالرنين المغناطيسي، الموجات فوق الصوتية، التصوير الجزيئي)، التطبيقات السريرية (الثدي، الرئة، طب الأعصاب، أمراض القلب والأوعية الدموية، الكبد، البروستاتا، القولون، الجهاز العضلي الهيكلي، وغيرها)، المستخدم النهائي (المستشفيات، العيادات، مختبرات الأبحاث، وغيرها) |

|

الدول المغطاة |

الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية، ألمانيا، فرنسا، المملكة المتحدة، هولندا، سويسرا، بلجيكا، روسيا، إيطاليا، إسبانيا، تركيا، بقية دول أوروبا في أوروبا، الصين، اليابان، الهند، كوريا الجنوبية، سنغافورة، ماليزيا، أستراليا، تايلاند، إندونيسيا، الفلبين، بقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC)، المملكة العربية السعودية، الإمارات العربية المتحدة، جنوب أفريقيا، مصر، إسرائيل، بقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA)، البرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية |

|

الجهات الفاعلة في السوق المغطاة |

BenevolentAI (المملكة المتحدة)، OrCam (إسرائيل)، BioXcel Therapeutics Inc (الولايات المتحدة)، Aitia (الولايات المتحدة)، Qventus (الولايات المتحدة)، K Health (الولايات المتحدة)، Prognos Health (الولايات المتحدة)، Viz.ai (الولايات المتحدة)، mPulse Mobile (الولايات المتحدة)، Suki AI (الولايات المتحدة)، ZealthLife Technologies Pte. Ltd (سنغافورة)، Owkin (الولايات المتحدة)، Siemens Healthineers AG (ألمانيا)، EchoNous (الولايات المتحدة)، Enlitic (الولايات المتحدة) |

|

فرص السوق |

|

تعريف السوق

التصوير الطبي إجراء تشخيصي يتضمن إنشاء مساعدات بصرية لجسم الإنسان ومراقبة أداء الأعضاء ووظائفها. ومع إضافة الذكاء الاصطناعي إلى الرعاية الصحية والتصوير الطبي، يمكن للجراحين الحصول على مساعدة في التقاط الصور وتشخيصها، لوضع خطة علاجية شخصية تناسب كل فرد ومريض.

ديناميكيات سوق الذكاء الاصطناعي العالمي في التصوير الطبي

السائقين

- تزايد استخدام الذكاء الاصطناعي في الأشعة

من المتوقع أيضًا أن يُسهم تزايد استخدام الذكاء الاصطناعي في تحديد كمية الصور وتحديدها في زيادة نمو السوق. على سبيل المثال، تعاونت منصة جوجل للذكاء الاصطناعي، Deepmind، مع مستشفى مورفيلدز للعيون لمراقبة جميع فحوصات العين التي تُجرى باستخدام جهاز تصوير مقطعي محوسب ضوئيًا لضمان الكشف المبكر عن الضمور البقعي المرتبط بالعمر. إضافةً إلى ذلك، يُمكّن استخدام التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب ثلاثي الأبعاد أخصائيي الأشعة من تحليل الفحوصات، وتقليل وقت التحليل، وزيادة فعاليتها بسرعة. وبالتالي، يُعزز هذا العامل نمو السوق.

- الطلب المتزايد على التصوير المقطعي المحوسب

تُعد أنظمة التصوير المقطعي المحوسب من أبرز أدوات التشخيص المستخدمة على نطاق واسع في العديد من معاهد البحث والمستشفيات، مما يُسهم في نمو السوق. ويساهم الطلب المتزايد على أجهزة التصوير المقطعي المحوسب في نقطة الرعاية (POC)، والتطوير المتزايد لأجهزة التصوير المقطعي المحوسب عالية الدقة، من خلال إضافة تقنيات الذكاء الاصطناعي والتعلم الآلي وأنظمة التصور المتقدمة، في زيادة نمو السوق. وبالتالي، يُعزز هذا العامل نمو السوق.

فرص

- زيادة الاستثمارات في شركات الذكاء الاصطناعي

تُركز الدول النامية جهودها بشكل رئيسي على تبني استثمارات الذكاء الاصطناعي. سيساعد هذا الشركات على تحقيق نمو مالي هائل باستخدام الذكاء الاصطناعي في مجال التصوير الطبي. على سبيل المثال، تُعتبر الصين رائدة في مجال الذكاء الاصطناعي بحلول عام 2030. تتطلب هذه الاستراتيجية تمويلًا واستثمارات حكومية كبيرة لتمكين الشركات من تبني تقنيات الذكاء الاصطناعي بشكل أسرع. وبالتالي، يُعزز هذا العامل نمو السوق.

- زيادة موافقات المنتجات

شهدت السوق تزايدًا في موافقات المنتجات، مما يُسهم في نموها. على سبيل المثال، منحت إدارة الغذاء والدواء الأمريكية (FDA) برنامج فيليبس سمارت سبيد القائم على الذكاء الاصطناعي موافقة 510(k) في عام 2022، مما يُمكّنها من توفير تصوير رنين مغناطيسي عالي السرعة وعالي الدقة. يتيح توافقه الهائل إجراء فحوصات أسرع وأفضل جودة لجميع المرضى تقريبًا الذين يعانون من أمراض متعددة، مثل المرضى الذين لديهم غرسات (97% من البروتوكولات السريرية). وبالتالي، يُعزز هذا العامل نمو السوق.

القيود/التحديات

- ارتفاع تكلفة الذكاء الاصطناعي في التصوير الطبي

إن التكلفة الباهظة لمختلف تقنيات الذكاء الاصطناعي في عينات التصوير الطبي وغيرها من معدات تشخيص العديد من الأمراض تُعيق نمو السوق. حاليًا، يُعد البحث والتطوير في مجال الذكاء الاصطناعي في التصوير الطبي أكثر تكلفة، ولا تستطيع معظم المستشفيات ومراكز البحث في الدول النامية والنامية تحمل تكلفته. لذلك، تُعيق هذه العوامل نمو السوق.

يقدم تقرير سوق الذكاء الاصطناعي في التصوير الطبي تفاصيل حول أحدث التطورات، ولوائح التجارة، وتحليل الاستيراد والتصدير، وتحليل الإنتاج، وتحسين سلسلة القيمة، وحصة السوق، وتأثير الجهات الفاعلة المحلية والمحلية، ويحلل الفرص من حيث مصادر الإيرادات الناشئة، والتغييرات في لوائح السوق، وتحليل النمو الاستراتيجي للسوق، وحجم السوق، ونمو فئات السوق، ومجالات التطبيق والهيمنة، وموافقات المنتجات، وإطلاق المنتجات، والتوسعات الجغرافية، والابتكارات التكنولوجية في السوق. لمزيد من المعلومات حول سوق الذكاء الاصطناعي في التصوير الطبي، تواصل مع شركة داتا بريدج لأبحاث السوق للحصول على موجز محلل، وسيساعدك فريقنا في اتخاذ قرار مدروس لتحقيق نمو السوق.

التطورات الأخيرة

- في عام ٢٠٢١، أعلنت شركة VUNO، وهي شركة كورية جنوبية متخصصة في الذكاء الاصطناعي، عن شراكة استراتيجية مع شركة سامسونج للإلكترونيات لتبني نظام الأشعة السينية الرقمي المحمول VUNO Med-Chest X-ray، المدعوم بالذكاء الاصطناعي، ضمن جهاز GM85. ومن المتوقع أن تُقرّب هذه الشراكة شركة VUNO من تطوير تطبيقات الذكاء الاصطناعي.

نطاق سوق الذكاء الاصطناعي العالمي في التصوير الطبي

يُقسّم سوق الذكاء الاصطناعي في التصوير الطبي بناءً على التكنولوجيا، والعروض، ونوع النشر، والتطبيق، والتطبيقات السريرية، والمستخدم النهائي. سيساعدك نمو هذه القطاعات على تحليل قطاعات النمو المتواضعة في هذه الصناعات، وتزويد المستخدمين بنظرة عامة قيّمة على السوق ورؤى ثاقبة تُمكّنهم من اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

تكنولوجيا

- التعلم العميق

- رؤية الكمبيوتر

- البرمجة اللغوية العصبية

- آحرون

عرض

- الأجهزة

- برمجة

- خدمات

نوع النشر

- في الموقع

- سحاب

طلب

- الأشعة السينية

- التصوير المقطعي المحوسب

- التصوير بالرنين المغناطيسي

- الموجات فوق الصوتية

- التصوير الجزيئي

التطبيقات السريرية

- صدر

- رئة

- علم الأعصاب

- أمراض القلب والأوعية الدموية

- الكبد والبروستاتا

- القولون

- الجهاز العضلي الهيكلي

- آحرون

المستخدم النهائي

- المستشفيات

- العيادات

- مختبرات الأبحاث

- آحرون

تحليل/رؤى إقليمية لسوق الذكاء الاصطناعي في التصوير الطبي

يتم تحليل سوق الذكاء الاصطناعي في التصوير الطبي وتوفير رؤى حجم السوق والاتجاهات حسب التكنولوجيا والعرض ونوع النشر والتطبيق والتطبيقات السريرية والمستخدم النهائي كما هو مذكور أعلاه.

الدول التي يغطيها تقرير سوق الذكاء الاصطناعي في التصوير الطبي هي الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية أوروبا في أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC) والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA) والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية.

تُهيمن أمريكا الشمالية على سوق الذكاء الاصطناعي في التصوير الطبي بفضل البنية التحتية للرعاية الصحية المتطورة تقنيًا بشكل متزايد، والدخل المتاح في هذه المنطقة. إضافةً إلى ذلك، تُعدّ تعدد الجهات الفاعلة في السوق واللوائح الحكومية في المنطقة من العوامل الرئيسية لنمو السوق.

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا ملحوظًا بفضل البنية التحتية للرعاية الصحية الناشئة بسرعة في إندونيسيا والصين والهند. إضافةً إلى ذلك، يُسهم العدد المتزايد من الشركات الناشئة التي تستخدم الذكاء الاصطناعي، وخاصةً في الصين والهند، والإمكانات الهائلة التي يتمتع بها، في تعزيز نمو السوق.

يقدم قسم الدولة في التقرير أيضًا العوامل المؤثرة على السوق المحلية والتغيرات في اللوائح التنظيمية، والتي تؤثر على اتجاهات السوق الحالية والمستقبلية. وتُستخدم بيانات مثل تحليل سلسلة القيمة النهائية والنهائية، والاتجاهات الفنية، وتحليل قوى بورتر الخمس، ودراسات الحالة، كمؤشرات للتنبؤ بسيناريو السوق لكل دولة على حدة. كما يُراعى وجود العلامات التجارية العالمية وتوافرها، والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية، وطرق التجارة، عند تقديم تحليل تنبؤي لبيانات الدولة.

نمو البنية التحتية للرعاية الصحية والقاعدة المثبتة واختراق التكنولوجيا الجديدة

يوفر سوق الذكاء الاصطناعي في التصوير الطبي تحليلاً مفصلاً للسوق لنمو الإنفاق على المعدات الرأسمالية في كل دولة، والقاعدة المُركّبة لمختلف أنواع منتجات الذكاء الاصطناعي في التصوير الطبي، وتأثير التكنولوجيا باستخدام منحنيات خط الحياة، والتغيرات في سيناريوهات تنظيم الرعاية الصحية وتأثيرها على سوق الذكاء الاصطناعي في التصوير الطبي. البيانات متاحة للفترة التاريخية 2011-2021.

تحليل المشهد التنافسي وحصة سوق الذكاء الاصطناعي في التصوير الطبي

يقدم المشهد التنافسي لسوق الذكاء الاصطناعي في التصوير الطبي تفاصيل حسب المنافسين. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة التطبيقات. وتتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على سوق الذكاء الاصطناعي في التصوير الطبي.

بعض اللاعبين الرئيسيين العاملين في سوق الذكاء الاصطناعي في التصوير الطبي هم:

- BenevolentAI (المملكة المتحدة)

- أوركام (إسرائيل).

- شركة بيوكسل للعلاجات (الولايات المتحدة)

- أيتيا (الولايات المتحدة)

- Qventus (الولايات المتحدة).

- كيه هيلث (الولايات المتحدة)

- بروغنوس هيلث (الولايات المتحدة).

- شركة Viz.ai (الولايات المتحدة)

- mPulse Mobile (الولايات المتحدة)

- شركة سوكي للذكاء الاصطناعي (الولايات المتحدة)

- تقنيات زيالث لايف المحدودة (سنغافورة)

- شركة أوكين (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة إيكونوس (الولايات المتحدة)

- شركة Enlitic، Inc (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الذكاء الاصطناعي العالمي في التصوير الطبي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الذكاء الاصطناعي العالمي في التصوير الطبي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 بيانات حجم المبيعات

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الذكاء الاصطناعي العالمي في التصوير الطبي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصيات

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.2.1 الفئة الأولى

11.2.2 الفئة الثانية

11.2.3 الفئة الثالثة

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 تحليل سلسلة القيمة

15 اقتصاد الرعاية الصحية

15.1 نفقات الرعاية الصحية

15.2 النفقات الرأسمالية

15.3 اتجاهات الإنفاق الرأسمالي

15.4 تخصيص النفقات الرأسمالية

15.5 مصادر التمويل

15.6 معايير الصناعة

15.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي الإجمالي

15.8 هيكل نظام الرعاية الصحية

15.9 سياسات الحكومة

15.1 التنمية الاقتصادية

16 الذكاء الاصطناعي العالمي في سوق التصوير الطبي، من خلال العرض

16.1 نظرة عامة

16.2 الأجهزة

16.2.1 المعالجات

16.2.1.1. وحدة المعالجة الدقيقة (MPU)

16.2.1.2. وحدة معالجة الرسومات (GPU)

16.2.1.3. مصفوفة البوابات القابلة للبرمجة ميدانيًا (FGPA)

16.2.1.4. آخرون

16.2.2 الذاكرة

16.2.3 الشبكة

16.3 البرمجيات

16.3.1 حسب النوع

16.3.1.1. متكامل

16.3.1.2. مستقل

16.3.2 حسب نظام التشغيل

16.3.2.1. نظام التشغيل iOS

16.3.2.2. ويندوز

16.3.2.3. لينكس

16.3.2.4. آخرون

16.3.3 حسب الوسيلة

16.3.3.1. المنصات القائمة

16.3.3.1.1. واجهة برمجة التطبيقات (API)

16.3.3.1.2. إطار عمل التعلم الآلي

16.3.3.2. الحلول

16.4 الخدمات

17 خدمة الذكاء الاصطناعي العالمية في سوق التصوير الطبي، حسب التكنولوجيا

17.1 نظرة عامة

17.2 التعلم الآلي

17.2.1 التعلم العميق

17.2.1.1. الشبكة العصبية التلافيفية (CNN)

17.2.1.2. الشبكة العصبية المتكررة (RNN)

17.2.1.3. الشبكات التوليدية التنافسية (GAN)

17.2.2 التعلم الخاضع للإشراف

17.2.3 التعلم التعزيزي

17.2.4 التعلم غير الخاضع للإشراف

17.3 معالجة اللغة الطبيعية (NLP)

17.3.1 التعرف الضوئي على الحروف

17.3.2 التعرف على الأنماط والصور

17.3.3 الترميز التلقائي

17.3.4 التصنيف والتقسيم

17.3.5 تحليلات النصوص

17.3.6 تحليل الكلام

17.4 الحوسبة القائمة على الوعي السياقي

17.5 رؤية الكمبيوتر

17.6 آخرون

18 سوق الذكاء الاصطناعي العالمي في التصوير الطبي، حسب حجم المؤسسة

18.1 نظرة عامة

18.2 الشركات الصغيرة والمتوسطة الحجم

18.2.1 حسب وضع النشر

18.2.1.1. محليًا

18.2.1.2. مبني على الويب/السحابة

18.3 مؤسسة كبيرة الحجم

18.3.1 حسب وضع النشر

18.3.1.1. محليًا

18.3.1.2. قائم على الويب/السحابة

19 سوق الذكاء الاصطناعي العالمي في التصوير الطبي، حسب نوع النشر

19.1 نظرة عامة

19.2 في الموقع

19.3 يعتمد على الويب/السحابة

20 سوق الذكاء الاصطناعي العالمي في التصوير الطبي، حسب التطبيق

20.1 نظرة عامة

20.2 أنظمة التشخيص

20.2.1 التصوير بالرنين المغناطيسي (MRI)

20.2.1.1. أنظمة التصوير بالرنين المغناطيسي المفتوح

20.2.1.2. أنظمة التصوير بالرنين المغناطيسي المغلق

20.2.2 الأشعة السينية

20.2.2.1. ثابت

20.2.2.2. محمول

20.2.3 التصوير المقطعي المحوسب (CT)

20.2.3.1. شريحة عالية

20.2.3.2. شريحة متوسطة

20.2.3.3. شريحة منخفضة

20.2.4 الموجات فوق الصوتية

20.2.4.1. أجهزة الموجات فوق الصوتية الملونة

20.2.4.2. أجهزة الموجات فوق الصوتية بالأبيض والأسود

20.2.5 التصوير الجزيئي

20.2.5.1. أنظمة/ماسحات SPECT

20.2.5.1.1. الطيف الهجين

20.2.5.1.2. SPECT مستقل

20.2.5.2. أنظمة/أجهزة المسح الضوئي PET

20.2.6 آخرون

20.3 الأنظمة التدخلية

21 سوق الذكاء الاصطناعي العالمي في التصوير الطبي، حسب التطبيق السريري

21.1 نظرة عامة

21.2 أمراض القلب

21.3 علم الأورام

21.4 تصوير الثدي (الماموجرافي)

21.5 أمراض النساء

21.6 طب المسالك البولية

21.7 علم الأعصاب

21.8 الجهاز العضلي الهيكلي

21.9 الرئتين (الجهاز التنفسي)

21.1 جراحة العظام

21.11 طب الأسنان

21.12 الحوض والبطن

21.13 آخرون

22 سوق الذكاء الاصطناعي العالمي في التصوير الطبي، حسب المستخدم النهائي

22.1 نظرة عامة

22.2 المستشفيات

22.3 العيادات التخصصية

22.4 مراكز التصوير التشخيصي

22.5 مراكز الجراحة الخارجية

22.6 المعاهد الأكاديمية والبحثية

22.7 آخرون

23 سوق الذكاء الاصطناعي العالمي في التصوير الطبي، مشهد الشركة

23.1 تحليل أسهم الشركة: عالميًا

23.2 تحليل أسهم الشركة: أمريكا الشمالية

23.3 تحليل أسهم الشركة: أوروبا

23.4 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

23.5 عمليات الدمج والاستحواذ

23.6 تطوير المنتجات الجديدة والموافقات عليها

23.7 التوسعات

23.8 التغييرات التنظيمية

23.9 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق الذكاء الاصطناعي العالمي في التصوير الطبي، وتحليل SWOT وDBMR

25 سوق الذكاء الاصطناعي العالمي في التصوير الطبي، حسب المنطقة

سوق الذكاء الاصطناعي العالمي في التصوير الطبي (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

25.1 أمريكا الشمالية

25.1.1 الولايات المتحدة

25.1.2 كندا

25.1.3 المكسيك

25.2 أوروبا

25.2.1 ألمانيا

25.2.2 فرنسا

25.2.3 المملكة المتحدة

25.2.4 المجر

25.2.5 ليتوانيا

25.2.6 النمسا

25.2.7 أيرلندا

25.2.8 النرويج

25.2.9 بولندا

25.2.10 إيطاليا

25.2.11 إسبانيا

25.2.12 روسيا

25.2.13 تركيا

25.2.14 هولندا

25.2.15 سويسرا

25.2.16 بقية أوروبا

25.3 منطقة آسيا والمحيط الهادئ

25.3.1 اليابان

25.3.2 الصين

25.3.3 كوريا الجنوبية

25.3.4 الهند

25.3.5 أستراليا

25.3.6 سنغافورة

25.3.7 تايلاند

25.3.8 ماليزيا

25.3.9 إندونيسيا

25.3.10 الفلبين

25.3.11 فيتنام

25.3.12 بقية منطقة آسيا والمحيط الهادئ

25.4 أمريكا الجنوبية

25.4.1 البرازيل

25.4.2 الأرجنتين

25.4.3 بيرو

25.4.4 بقية أمريكا الجنوبية

25.5 الشرق الأوسط وأفريقيا

25.5.1 جنوب أفريقيا

25.5.2 عالمي

25.5.3 الإمارات العربية المتحدة

25.5.4 مصر

25.5.5 الكويت

25.5.6 إسرائيل

25.5.7 بقية دول الشرق الأوسط وأفريقيا

25.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

26 سوق الذكاء الاصطناعي العالمي في التصوير الطبي، نبذة عن الشركة

26.1 أعمال خيرية

26.1.1 نظرة عامة على الشركة

26.1.2 تحليل الإيرادات

26.1.3 التواجد الجغرافي

26.1.4 محفظة المنتجات

26.1.5 التطورات الأخيرة

26.2 شركة كيورميتريكس

26.2.1 نظرة عامة على الشركة

26.2.2 تحليل الإيرادات

26.2.3 التواجد الجغرافي

26.2.4 محفظة المنتجات

26.2.5 التطورات الأخيرة

26.3 شركة هارت فيستا

26.3.1 نظرة عامة على الشركة

26.3.2 تحليل الإيرادات

26.3.3 التواجد الجغرافي

26.3.4 محفظة المنتجات

26.3.5 التطورات الأخيرة

26.4 شركة إنفيجنت ديب للذكاء الاصطناعي المحدودة

26.4.1 نظرة عامة على الشركة

26.4.2 تحليل الإيرادات

26.4.3 التواجد الجغرافي

26.4.4 محفظة المنتجات

26.4.5 التطورات الأخيرة

26.5 ميراتيف

26.5.1 نظرة عامة على الشركة

26.5.2 تحليل الإيرادات

26.5.3 التواجد الجغرافي

26.5.4 محفظة المنتجات

26.5.5 التطورات الأخيرة

26.6 شركة لونيت

26.6.1 نظرة عامة على الشركة

26.6.2 تحليل الإيرادات

26.6.3 التواجد الجغرافي

26.6.4 محفظة المنتجات

26.6.5 التطورات الأخيرة

26.7 شركة سيمنز للرعاية الصحية الخاصة المحدودة

26.7.1 نظرة عامة على الشركة

26.7.2 تحليل الإيرادات

26.7.3 التواجد الجغرافي

26.7.4 محفظة المنتجات

26.7.5 التطورات الأخيرة

26.8 KONINKLIJKE PHILIPS NV

26.8.1 نظرة عامة على الشركة

26.8.2 تحليل الإيرادات

26.8.3 التواجد الجغرافي

26.8.4 محفظة المنتجات

26.8.5 التطورات الأخيرة

26.9 جنرال إلكتريك للرعاية الصحية

26.9.1 نظرة عامة على الشركة

26.9.2 تحليل الإيرادات

26.9.3 التواجد الجغرافي

26.9.4 محفظة المنتجات

26.9.5 التطورات الأخيرة

26.1 شركة أليفكور

26.10.1 نظرة عامة على الشركة

26.10.2 تحليل الإيرادات

26.10.3 التواجد الجغرافي

26.10.4 محفظة المنتجات

26.10.5 التطورات الأخيرة

26.11 شركة إنتل

26.11.1 نظرة عامة على الشركة

26.11.2 تحليل الإيرادات

26.11.3 التواجد الجغرافي

26.11.4 محفظة المنتجات

26.11.5 التطورات الأخيرة

26.12 شركة إيكونوس

26.12.1 نظرة عامة على الشركة

26.12.2 تحليل الإيرادات

26.12.3 التواجد الجغرافي

26.12.4 محفظة المنتجات

26.12.5 التطورات الأخيرة

26.13 شركة إنليتيك

26.13.1 نظرة عامة على الشركة

26.13.2 تحليل الإيرادات

26.13.3 التواجد الجغرافي

26.13.4 محفظة المنتجات

26.13.5 التطورات الأخيرة

26.14 أوكين، المحدودة

26.14.1 نظرة عامة على الشركة

26.14.2 تحليل الإيرادات

26.14.3 التواجد الجغرافي

26.14.4 محفظة المنتجات

26.14.5 التطورات الأخيرة

26.15 جوجل هيلث

26.15.1 نظرة عامة على الشركة

26.15.2 تحليل الإيرادات

26.15.3 التواجد الجغرافي

26.15.4 محفظة المنتجات

26.15.5 التطورات الأخيرة

26.16 شبكة الفراشة، المحدودة

26.16.1 نظرة عامة على الشركة

26.16.2 تحليل الإيرادات

26.16.3 التواجد الجغرافي

26.16.4 محفظة المنتجات

26.16.5 التطورات الأخيرة

26.17 شركة أكراد للتكنولوجيا

26.17.1 نظرة عامة على الشركة

26.17.2 تحليل الإيرادات

26.17.3 التواجد الجغرافي

26.17.4 محفظة المنتجات

26.17.5 التطورات الأخيرة

26.18 تقنيات إنوهيلث

26.18.1 نظرة عامة على الشركة

26.18.2 تحليل الإيرادات

26.18.3 التواجد الجغرافي

26.18.4 محفظة المنتجات

26.18.5 التطورات الأخيرة

26.19 شركة هيركس اي بي (بي تي واي) المحدودة.

26.19.1 نظرة عامة على الشركة

26.19.2 تحليل الإيرادات

26.19.3 التواجد الجغرافي

26.19.4 محفظة المنتجات

26.19.5 التطورات الأخيرة

26.2 مركز كارل زايس لبرمجيات المجهر روستوك المحدودة

26.20.1 نظرة عامة على الشركة

26.20.2 تحليل الإيرادات

26.20.3 التواجد الجغرافي

26.20.4 محفظة المنتجات

26.20.5 التطورات الأخيرة

26.21 شركة فوجي فيلم

26.21.1 نظرة عامة على الشركة

26.21.2 تحليل الإيرادات

26.21.3 التواجد الجغرافي

26.21.4 محفظة المنتجات

26.21.5 التطورات الأخيرة

26.22 DR CADX

26.22.1 نظرة عامة على الشركة

26.22.2 تحليل الإيرادات

26.22.3 التواجد الجغرافي

26.22.4 محفظة المنتجات

26.22.5 التطورات الأخيرة

26.23 إنتكسل

26.23.1 نظرة عامة على الشركة

26.23.2 تحليل الإيرادات

26.23.3 التواجد الجغرافي

26.23.4 محفظة المنتجات

26.23.5 التطورات الأخيرة

26.24 صحة الغوريزمي

26.24.1 نظرة عامة على الشركة

26.24.2 تحليل الإيرادات

26.24.3 التواجد الجغرافي

26.24.4 محفظة المنتجات

26.24.5 التطورات الأخيرة

26.25 تصوير دلفت

26.25.1 نظرة عامة على الشركة

26.25.2 تحليل الإيرادات

26.25.3 التواجد الجغرافي

26.25.4 محفظة المنتجات

26.25.5 التطورات الأخيرة

26.26 شركة QURE.AI TECHNOLOGIES PRIVATE LIMITED

26.26.1 نظرة عامة على الشركة

26.26.2 تحليل الإيرادات

26.26.3 التواجد الجغرافي

26.26.4 محفظة المنتجات

26.26.5 التطورات الأخيرة

26.27 أيدوك

26.27.1 نظرة عامة على الشركة

26.27.2 تحليل الإيرادات

26.27.3 التواجد الجغرافي

26.27.4 محفظة المنتجات

26.27.5 التطورات الأخيرة

26.28 شركة نانو اكس للتصوير المحدودة

26.28.1 نظرة عامة على الشركة

26.28.2 تحليل الإيرادات

26.28.3 التواجد الجغرافي

26.28.4 محفظة المنتجات

26.28.5 التطورات الأخيرة

26.29 شركة آلات الأعمال الدولية

26.29.1 نظرة عامة على الشركة

26.29.2 تحليل الإيرادات

26.29.3 التواجد الجغرافي

26.29.4 محفظة المنتجات

26.29.5 التطورات الأخيرة

27 تقارير ذات صلة

28 الخاتمة

29 استبيان

30 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.