Global Artificial Organs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

26.91 Billion

USD

49.08 Billion

2024

2032

USD

26.91 Billion

USD

49.08 Billion

2024

2032

| 2025 –2032 | |

| USD 26.91 Billion | |

| USD 49.08 Billion | |

| % | |

|

تجزئة سوق الأعضاء الاصطناعية العالمية، حسب نوع العضو (القلب الاصطناعي، الكلى الاصطناعية، البنكرياس الاصطناعي، الرئتان الاصطناعيتان، قوقعة الأذن، الكبد الاصطناعي، وغيرها)، ونوع المادة (السيليكون، البلاستيك، والصلب)، والنوع (الأعضاء الاصطناعية الدائمة والمؤقتة) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق الأعضاء الاصطناعية

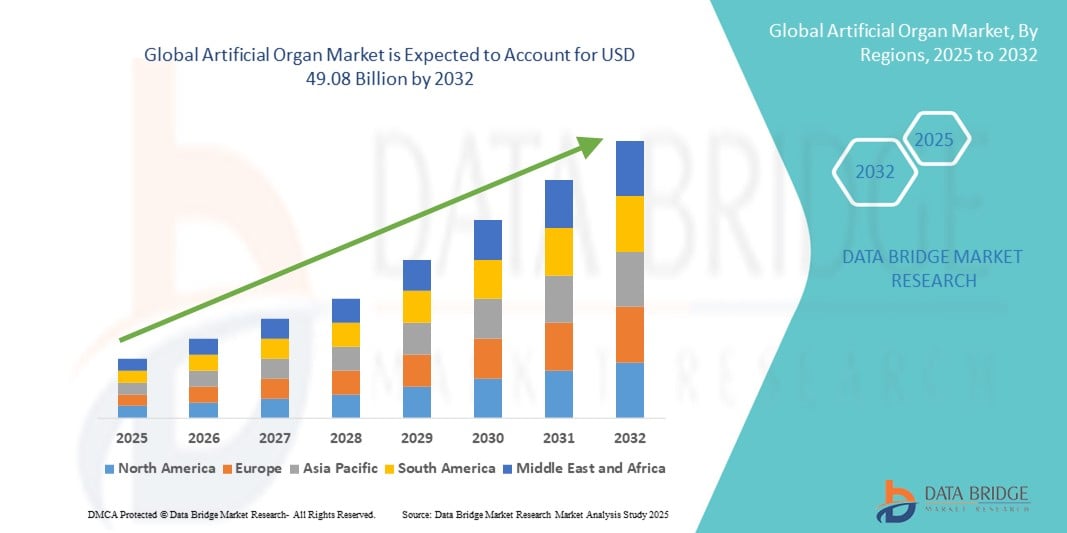

- تم تقييم حجم سوق الأعضاء الاصطناعية العالمية بـ 26.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 49.08 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.80٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من الانتشار المتزايد للأمراض المزمنة وحالات فشل الأعضاء، إلى جانب الفجوة المتزايدة بين الطلب على الأعضاء وتوافر المتبرعين، مما يدفع إلى زيادة اعتماد حلول الأعضاء الاصطناعية.

- علاوةً على ذلك، تُعزز التطورات في الهندسة الطبية الحيوية والطب التجديدي والمبادرات الحكومية الداعمة دور الأعضاء الاصطناعية كبدائل حيوية لإنقاذ الحياة. تُعزز هذه العوامل المساهمة الابتكار والتبني السريع، مما يُسهم بشكل كبير في توسع هذه الصناعة.

تحليل سوق الأعضاء الاصطناعية

- أصبحت الأعضاء الاصطناعية، المصممة لتحل محل وظيفة الأعضاء البشرية التالفة أو المفقودة، مكونات أساسية في أنظمة الرعاية الصحية الحديثة بسبب قدرتها على إطالة متوسط العمر المتوقع وتحسين نوعية الحياة وتقليل الاعتماد على عمليات زرع المتبرعين.

- إن الطلب المتزايد على الأعضاء الاصطناعية مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة، وارتفاع معدل فشل الأعضاء، والنقص العالمي في المتبرعين بالأعضاء، مما يؤدي إلى الحاجة الملحة إلى حلول قابلة للتطبيق وطويلة الأمد.

- سيطرت أمريكا الشمالية على سوق الأعضاء الاصطناعية بأكبر حصة إيرادات بلغت 41.7% في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والابتكارات التكنولوجية المستمرة، وخاصة في أنظمة دعم القلوب والكلى والكبد الاصطناعية، مع قيادة الولايات المتحدة في التبني من خلال الاستثمارات الكبيرة في البحث والتطوير وسياسات السداد المواتية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأعضاء الاصطناعية خلال فترة التنبؤ بسبب ارتفاع الوعي بالرعاية الصحية وتحسين البنية التحتية الطبية وزيادة عدد المرضى

- سيطرت شريحة الكلى الاصطناعية على سوق الأعضاء الاصطناعية بحصة سوقية بلغت 38.5% في عام 2024، مدفوعة بالزيادة العالمية في أمراض الكلى المزمنة والطلب المرتفع على بدائل غسيل الكلى.

نطاق التقرير وتجزئة سوق الأعضاء الاصطناعية

|

صفات |

رؤى رئيسية حول سوق الأعضاء الاصطناعية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الأعضاء الاصطناعية

الابتكارات التكنولوجية في الهندسة الحيوية وتصنيع الأعضاء

- من أبرز التوجهات التحويلية في سوق الأعضاء الاصطناعية العالمية الابتكار المستمر في تقنيات الهندسة الحيوية وتصنيع الأعضاء، لا سيما من خلال تطوير الطباعة الحيوية ثلاثية الأبعاد، وأبحاث الخلايا الجذعية، والواجهات الحيوية الاصطناعية. تُمهّد هذه الابتكارات الطريق لأعضاء اصطناعية أكثر وظيفية، ومخصصة للمرضى، وأكثر متانة.

- على سبيل المثال، يعمل الباحثون والشركات بنشاط على تطوير أنسجة كبد وكلى مطبوعة بتقنية الطباعة ثلاثية الأبعاد باستخدام خلايا مشتقة من المرضى، مما قد يساعد في تقليل معدلات رفض الأعضاء وتحسين تكاملها مع الأنظمة البيولوجية البشرية. تعمل شركات مثل أورجانوفو وتريستل بيوثيرابيوتكس على تطوير أنسجة بشرية مطبوعة بتقنية الطباعة ثلاثية الأبعاد وحلول تجديدية لسد فجوة زراعة الأعضاء.

- تكتسب الأعضاء الحيوية الاصطناعية، مثل الأجهزة الهجينة التي تجمع بين الهياكل الاصطناعية والخلايا الحية، زخمًا متزايدًا. تحاكي هذه الأنظمة الوظيفة الطبيعية للأعضاء مع تقليل الاعتماد على توافر المتبرعين ومثبطات المناعة. على سبيل المثال، يتقدم البنكرياس الاصطناعي لمرضى السكري والكلى الاصطناعية القابلة للارتداء نحو الاستخدام السريري.

- علاوة على ذلك، تُدمج أجهزة الاستشعار الذكية وأنظمة المراقبة المدعومة بالذكاء الاصطناعي في أجهزة الأعضاء الاصطناعية لتتبع الأداء وبيانات صحة المرضى في الوقت الفعلي، مما يعزز السلامة والتخصيص. ويمكن لآليات التغذية الراجعة الذكية هذه ضبط وظائف الجهاز تلقائيًا لتناسب الظروف الفسيولوجية الديناميكية.

- يُحدث هذا التوجه تحولاً جذرياً في سوق الأعضاء الاصطناعية من البدائل الميكانيكية التقليدية إلى أنظمة متطورة للغاية، مُصممة خصيصاً، ومتكاملة بيولوجياً. ومع تسارع هذا الابتكار، من المتوقع أن يُعيد تعريف مستقبل علاج استبدال الأعضاء، وأن يُوسّع نطاق الوصول إلى حلول مُنقذة للحياة عالمياً.

ديناميكيات سوق الأعضاء الاصطناعية

سائق

ارتفاع معدلات فشل الأعضاء ونقص متزايد في عمليات زراعة الأعضاء

- يُعدّ تزايد حالات فشل الأعضاء عالميًا بسبب شيخوخة السكان، والأمراض المرتبطة بنمط الحياة، والحالات الصحية المزمنة، عاملًا رئيسيًا وراء الطلب المتزايد على الأعضاء الاصطناعية. ويزداد هذا الطلب بسبب النقص الحاد في المتبرعين بالأعضاء، مما يجعل البدائل الاصطناعية حلاً ضروريًا لإنقاذ الحياة.

- على سبيل المثال، وفقًا للمرصد العالمي للتبرع وزراعة الأعضاء (GODT)، يموت آلاف المرضى سنويًا أثناء انتظارهم عمليات زراعة الأعضاء بسبب محدودية المتبرعين. وقد دفع هذا الحكومات ومنظمات الرعاية الصحية إلى دعم تطوير الأعضاء الاصطناعية وتبنيها سريريًا.

- تحصل القلوب والرئات والكلى والكبد الاصطناعية على موافقات تنظيمية في عدة مناطق، مما يُسهم في سد الفجوة العلاجية مع تحسين معدلات البقاء على قيد الحياة وجودة الحياة. علاوة على ذلك، تُعزز الاستثمارات العامة والخاصة المتزايدة في الطب التجديدي وتصنيع الأعضاء الحيوية نمو السوق.

- إن راحة أوقات الانتظار القصيرة لعملية الزرع، والقدرة على تخصيص الأعضاء للمرضى الأفراد، وانخفاض خطر الرفض هي عوامل قوية تدفع إلى تبني هذه التقنية في أنظمة الرعاية الصحية المتقدمة والناشئة على حد سواء.

- يساهم الانتشار المتزايد لأمراض نمط الحياة مثل مرض السكري وارتفاع ضغط الدم واضطرابات القلب والأوعية الدموية بشكل كبير في ارتفاع حالات فشل الأعضاء، وخاصة الكلى والكبد والقلب، مما يؤدي إلى زيادة الطلب على حلول الأعضاء الاصطناعية كتدخلات فعالة طويلة الأمد.

- إن التقدم التكنولوجي في علم المواد، مثل استخدام البوليمرات المتوافقة حيوياً والمواد الحيوية الذكية، يتيح تطوير أعضاء اصطناعية من الجيل التالي تحاكي الوظائف الطبيعية بشكل أفضل، وتقلل من المضاعفات، وتعزز المتانة، وبالتالي زيادة التبني في كل من المستشفيات ومؤسسات الرعاية المنزلية.

ضبط النفس/التحدي

عملية الموافقة التنظيمية المعقدة والتكلفة العالية

- أحد التحديات الرئيسية في سوق الأعضاء الاصطناعية هو التكلفة العالية المرتبطة بتطوير الأعضاء الاصطناعية وإنتاجها ونشرها سريريًا، مما يحد من القدرة على تحمل التكاليف والوصول إليها خاصة في المناطق ذات الدخل المنخفض والمتوسط.

- بالإضافة إلى ذلك، يُشكّل اجتياز إجراءات الموافقة التنظيمية المُعقّدة والصارمة لأجهزة الأعضاء الاصطناعية عائقًا كبيرًا. ونظرًا لوظيفتها الحيوية، يجب أن تستوفي معايير السلامة السريرية والفعالية والتوافق الحيوي الصارمة قبل الحصول على الموافقة.

- على سبيل المثال، تتطلب القلوب والكلى الاصطناعية القابلة للزرع اختبارات ما قبل سريرية مكثفة وتجارب بشرية طويلة الأمد، مما يُطيل مدة طرحها في السوق ويزيد من نفقات البحث والتطوير. تفرض الهيئات التنظيمية، مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA)، متطلبات امتثال صارمة قد تُؤخر التسويق.

- بينما يواصل الابتكار خفض تكاليف التصنيع وتحسين موثوقية الأجهزة، إلا أن عوائق القدرة على تحمل التكاليف وبطء الموافقات التنظيمية لا تزال تُشكّل عائقًا. وسيكون التصدي لهذا التحدي من خلال الشراكات بين القطاعين العام والخاص، والتنسيق التنظيمي، والابتكارات التصميمية الفعالة من حيث التكلفة، أمرًا أساسيًا لضمان انتشار أوسع واستدامة السوق.

- إن الوعي المحدود ونقص المتخصصين المهرة في زراعة الأعضاء الاصطناعية المتقدمة وصيانتها، وخاصة في البلدان النامية، يعيق نمو السوق ويقيد الوصول إلى العلاجات المنقذة للحياة في المناطق ذات الموارد المحدودة.

- تشكل المخاوف الأخلاقية والحواجز الثقافية المحيطة باستخدام الأعضاء الاصطناعية، وخاصة الأعضاء الاصطناعية الحيوية التي يتم إنشاؤها باستخدام خلايا حيوانية أو معدلة وراثيًا، مقاومة إضافية للتبني في أسواق معينة، مما يؤثر على كل من القبول والتقدم التنظيمي.

نطاق سوق الأعضاء الاصطناعية

يتم تقسيم السوق على أساس نوع العضو ونوع المادة والنوع

- حسب نوع العضو

بناءً على نوع العضو، يُقسّم سوق الأعضاء الاصطناعية إلى: القلب الاصطناعي، والكلى الاصطناعية، والبنكرياس الاصطناعي، والرئتين الاصطناعيتين، وزراعة القوقعة، والكبد الاصطناعي، وغيرها. هيمن قطاع الكلى الاصطناعية على السوق محققًا أكبر إيرادات سوقية بنسبة 38.5% في عام 2024، مدفوعًا بالعبء العالمي المرتفع لأمراض الكلى المزمنة (CKD) والطلب المتزايد على بدائل غسيل الكلى وزراعة الكلى من المتبرعين. يُحسّن الاعتماد المتزايد على أجهزة الكلى الاصطناعية القابلة للارتداء والمحمولة، وخاصةً في المناطق المتقدمة، جودة حياة المرضى ويُقلل من مدة الإقامة في المستشفيات.

من المتوقع أن يشهد قطاع القلب الاصطناعي أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع حالات قصور القلب في مرحلته النهائية ومحدودية توفر قلوب المتبرعين. تُسهم التطورات التكنولوجية في مجال القلوب الاصطناعية الكاملة (TAH) وأجهزة مساعدة البطين (VADs)، إلى جانب تحسين التوافق الحيوي وتصغير الحجم، في توسيع إمكانيات العلاج بشكل كبير ودفع عجلة تبنيها في أنظمة الرعاية الصحية المتقدمة والناشئة على حد سواء.

- حسب نوع المادة

بناءً على نوع المادة، يُقسّم سوق الأعضاء الاصطناعية إلى السيليكون والبلاستيك والصلب. وقد استحوذ قطاع السيليكون على أكبر حصة من إيرادات السوق في عام ٢٠٢٤ بفضل توافقه الحيوي ومرونته واستقراره الكيميائي الفائق، مما يجعله مناسبًا للزرع طويل الأمد والاتصال المتكرر بالأنسجة البيولوجية. ويُستخدم السيليكون بشكل شائع في زراعة القوقعة، والبنكرياس الاصطناعي، والأطراف الاصطناعية للأنسجة الرخوة.

من المتوقع أن يشهد قطاع البلاستيك أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالابتكارات في البوليمرات الطبية التي تتميز بمتانة عالية وخفة وزن وفعالية من حيث التكلفة. ويتزايد استخدام البلاستيك في تطوير المكونات والأجزاء الهيكلية للأعضاء الاصطناعية، وخاصةً في أجهزة دعم الكلى والكبد.

- حسب النوع

يُصنف سوق الأعضاء الاصطناعية، حسب نوعها، إلى أعضاء اصطناعية دائمة وأخرى مؤقتة. وقد استحوذ قطاع الأعضاء الاصطناعية الدائمة على أكبر حصة سوقية في عام ٢٠٢٤، حيث صُممت هذه الأجهزة، مثل غرسات القوقعة والبنكرياس الاصطناعي، لتعويض وظائف الأعضاء المفقودة على المدى الطويل، مما يُحسّن استقلالية المريض ويُقلل اعتماده على أنظمة الرعاية الخارجية. ولا يزال الإقبال المتزايد عليها، لا سيما في إدارة الأمراض المزمنة، يُعزز هذا القطاع.

من المتوقع أن يشهد قطاع الأعضاء الاصطناعية المؤقتة نموًا ملحوظًا خلال فترة التوقعات، لا سيما مع تزايد استخدامها في حالات الرعاية الحرجة. وتُعدّ أجهزة مثل أنظمة الأكسجة الغشائية خارج الجسم (ECMO) وأجهزة المساعدة البطينية المؤقتة أساسيةً في تسهيل وصول المرضى إلى مرحلة الزرع أو التعافي، وتكتسب أهميةً متزايدةً في حالات الصدمات والرعاية الطارئة.

تحليل إقليمي لسوق الأعضاء الاصطناعية

- سيطرت أمريكا الشمالية على سوق الأعضاء الاصطناعية بأكبر حصة إيرادات بلغت 41.7% في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والابتكارات التكنولوجية المستمرة، وخاصة في أنظمة دعم القلوب والكلى والكبد الاصطناعية، مع قيادة الولايات المتحدة في التبني من خلال الاستثمارات الكبيرة في البحث والتطوير وسياسات السداد المواتية.

- يعتمد المرضى ومقدمو الرعاية الصحية في المنطقة بشكل متزايد على الأعضاء الاصطناعية نظرًا لقدرتها على معالجة النقص المستمر في أعضاء المتبرعين، مما يوفر بدائل لإطالة العمر لحالات مثل فشل القلب والكلى والكبد.

- ويتم دعم هذا الوضع القوي في السوق من خلال سياسات السداد المواتية، والإطار التنظيمي الراسخ، ومبادرات البحث والتطوير النشطة من قبل اللاعبين الرئيسيين، مما يجعل الأعضاء الاصطناعية عنصرا أساسيا في الاستراتيجيات العلاجية الحديثة في جميع أنحاء الولايات المتحدة وكندا.

نظرة على سوق الأعضاء الاصطناعية في الولايات المتحدة

استحوذ سوق الأعضاء الاصطناعية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82.3% في أمريكا الشمالية عام 2024، مدفوعًا بارتفاع معدل الإصابة بالأمراض المزمنة والبنية التحتية المتطورة للرعاية الصحية. وتدعم منظومة البحث والتطوير القوية في البلاد، والتواجد القوي لشركات الأجهزة الطبية الرئيسية، وبيئة السداد المواتية، بشكل كبير اعتماد الأعضاء الاصطناعية مثل القلوب الاصطناعية والكلى وزراعة القوقعة. ويواصل التركيز المتزايد على العلاجات المبتكرة المنقذة للحياة، إلى جانب الطلب المتزايد على بدائل زراعة الأعضاء، تسريع نمو السوق.

نظرة عامة على سوق الأعضاء الاصطناعية في أوروبا

من المتوقع أن يشهد سوق الأعضاء الاصطناعية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بتزايد شيخوخة السكان، وتزايد حالات فشل الأعضاء، وسياسات الرعاية الصحية الداعمة. تُولي المنطقة اهتمامًا كبيرًا بالتكنولوجيا الحيوية والابتكار الطبي، مما يُعزز البحث في مجال الأعضاء الاصطناعية الحيوية وهندسة الأنسجة. يُسهم التمويل الحكومي الواسع، إلى جانب الجهود التعاونية بين المؤسسات الأكاديمية ومؤسسات الرعاية الصحية، في تعزيز الوصول إلى حلول متقدمة لاستبدال الأعضاء في قطاعي الرعاية الصحية العام والخاص.

نظرة عامة على سوق الأعضاء الاصطناعية في المملكة المتحدة

من المتوقع أن ينمو سوق الأعضاء الاصطناعية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد اعتماد هيئة الخدمات الصحية الوطنية (NHS) على تقنيات إطالة العمر والتركيز على تحسين نتائج قوائم انتظار زراعة الأعضاء. ويُعد تزايد الوعي العام بنقص التبرع بالأعضاء، وتزايد اعتماد الكلى الاصطناعية وزراعة القوقعة، من العوامل الرئيسية المساهمة في ذلك. علاوة على ذلك، يُسهم استثمار الدولة في الابتكار الطبي الحيوي، بالإضافة إلى الإطار التنظيمي الداعم، في تطوير التجارب السريرية وتسريع التسويق.

نظرة عامة على سوق الأعضاء الاصطناعية في ألمانيا

من المتوقع أن يشهد سوق الأعضاء الاصطناعية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتمويل قوي للرعاية الصحية، وثقافة الابتكار، والطلب المتزايد على بدائل زراعة الأعضاء الفعالة. يدعم قطاع تصنيع الأجهزة الطبية الراسخ في ألمانيا، إلى جانب تركيزه على البحث والاستدامة، تطوير الأعضاء الاصطناعية المتقدمة. كما يُعزز دمج تقنيات الصحة الرقمية في أنظمة مراقبة الأعضاء اعتماد الحلول الاصطناعية في المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق الأعضاء الاصطناعية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأعضاء الاصطناعية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 25.6% خلال الفترة المتوقعة من 2025 إلى 2032، وذلك بفضل زيادة الاستثمارات في الرعاية الصحية، وارتفاع معدلات الإصابة بأمراض نمط الحياة، وتزايد الطلب على بدائل زراعة الأعضاء. وتشهد دول مثل الصين واليابان والهند طلبًا متزايدًا على الكلى والقلوب الاصطناعية وزراعة القوقعة، مدعومًا بارتفاع الوعي وتحسين فرص الحصول على الرعاية الصحية. كما أن تركيز الحكومات الإقليمية على البنية التحتية الطبية والابتكار يُهيئ بيئة مواتية لتوسع السوق.

نظرة على سوق الأعضاء الاصطناعية في اليابان

يشهد سوق الأعضاء الاصطناعية في اليابان زخمًا متزايدًا بفضل التطور التكنولوجي الطبي المتسارع في البلاد، وارتفاع معدل انتشار الأمراض المزمنة المرتبطة بشيخوخة السكان. وتُواصل اليابان ريادتها في استخدام زراعة القوقعة، وتُظهر اهتمامًا متزايدًا بالبنكرياس الاصطناعي والأنسجة المُهندَسة بيولوجيًا. وتُسرّع المبادرات الحكومية التي تُعزز الصحة الرقمية، إلى جانب كوادر طبية عالية المهارة، من اعتماد أنظمة الأعضاء الاصطناعية في كل من المستشفيات ومرافق الرعاية طويلة الأجل.

نظرة على سوق الأعضاء الاصطناعية في الهند

استحوذ سوق الأعضاء الاصطناعية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعةً بتزايد عبء أمراض الأعضاء في مراحلها النهائية، والتوسع الحضري السريع، وتوسع البنية التحتية للرعاية الصحية. ويساهم العدد الكبير من المرضى في البلاد، وتحسن القدرة على تحمل التكاليف، وزيادة إمكانية الوصول إلى خيارات العلاج المتقدمة، في زيادة الطلب على الكلى الاصطناعية وأنظمة دعم الكبد. علاوة على ذلك، فإن سعي الحكومة الهندية نحو تقنيات الرعاية الصحية بأسعار معقولة والسياحة الطبية يعزز مكانة الهند كسوق نمو رئيسية لحلول الأعضاء الاصطناعية.

حصة سوق الأعضاء الاصطناعية

وتدار صناعة الأعضاء الاصطناعية بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- ب. براون إس إي (ألمانيا)

- شركة بوسطن العلمية (الولايات المتحدة)

- Getinge AB. (السويد)

- أبيوميد. (الولايات المتحدة)

- شركة أساهي كاسي (اليابان)

- قلب برلين (ألمانيا)

- كارمات (فرنسا)

- شركة جارفيك هارت (الولايات المتحدة)

- شركة تيرومو (اليابان)

- شركة سينكارديا سيستمز، ذ.م.م (الولايات المتحدة)

- شركات مجموعة نيبرو أوروبا (اليابان)

- ميدترونيك (أيرلندا)

- شركة أورجانوفو القابضة (الولايات المتحدة)

- نيكسيميون (الولايات المتحدة)

- ديابيلوب إس إيه (فرنسا)

- أدميتسيس (الولايات المتحدة)

- ديفايمد (فرنسا)

- شركة بانكروم (الولايات المتحدة)

- شركة بيتا بيونيكس (الولايات المتحدة)

- إنتيغرا لايف ساينسز (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الأعضاء الاصطناعية العالمية؟

- في يوليو 2025، أعلن معهد تكساس للقلب (THI)، وشركة BiVACOR، وهي شركة أجهزة طبية في المرحلة السريرية، ومركز بايلور سانت لوك الطبي، وكلية بايلور للطب، عن نجاح أول عملية زرع قلب اصطناعي كامل (TAH) من BiVACOR على الإنسان، وذلك كجزء من دراسة الجدوى المبكرة لإدارة الغذاء والدواء الأمريكية (FDA). يُعدّ قلب BiVACOR الاصطناعي الكامل (TAH) مضخة دم دوارة ثنائية البطين مصنوعة من التيتانيوم، بجزء متحرك واحد، تستخدم دوارًا مغناطيسيًا معلقًا يضخ الدم ويحل محل البطينين في القلب الفاشل.

- في يونيو 2025، أعلنت شركة كارمات عن أول عمليات زرع تجارية لقلبها الاصطناعي من إنتاج شركة إيسون خارج الاتحاد الأوروبي، والتي أُجريت في إسرائيل. ويمثل هذا التوسع خطوةً مهمةً في جهود الشركة الرامية إلى طرح تقنيتها المبتكرة لاستبدال القلب في السوق العالمية.

- في مايو 2025، حصلت شركة بيفاكور على تصنيف الجهاز الرائد من إدارة الغذاء والدواء الأمريكية (FDA) لجهازها القلب الاصطناعي الكامل المصنوع من التيتانيوم (TAH)، والذي يُمثل جسرًا لعملية زراعة القلب لمرضى قصور القلب في مرحلته النهائية. يعتمد جهاز القلب الاصطناعي الكامل من بيفاكور على تقنية مضخة الدم الدوارة، وهو بحجم قبضة يد شخص بالغ تقريبًا. لا يحتوي الجهاز على صمامات أو حجرات بطينية مرنة، وجزؤه المتحرك الوحيد هو مروحة مضخة طرد مركزي ثنائية الجوانب معلقة مغناطيسيًا.

- في أبريل 2025، أعلنت شركة CARMAT عن حصولها على موافقة مشروطة من إدارة الغذاء والدواء الأمريكية لبدء المرحلة الثانية من دراسة الجدوى المبكرة (EFS) لجهاز القلب الاصطناعي Aeson® في الولايات المتحدة. يمهد هذا الإنجاز الطريق أمام المرضى الأمريكيين للاستفادة من الجهاز في النصف الثاني من عام 2025.

- في فبراير 2023، أطلقت شركة Cochlear Limited نظام زراعة القوقعة الصناعية من الجيل الجديد - معالج الصوت Cochlear Nucleus 8 - في أسواق عالمية مختارة. يوفر هذا الجهاز الجديد وضوحًا صوتيًا محسّنًا، وإمكانية اتصال، وراحة فائقة، مما يؤكد التزام الشركة بتحسين نتائج السمع من خلال التقدم التكنولوجي. كما يعكس هذا الإطلاق تزايد توقعات المستهلكين لغرسات حسية اصطناعية أكثر ذكاءً وخصوصيةً وقابليةً للتكيف.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.