Global Audiology Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

15.67 Billion

USD

25.73 Billion

2025

2033

USD

15.67 Billion

USD

25.73 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 25.73 Billion | |

| % | |

|

)٣( AIDs، ITE (In--Ear)، BTE (Behind-the-Ear) AIDs AHADADS، التكنولوجيا )الدواء والأنالوج(، قناة البيع )المبيعات، مشتريات الحكومة، و-E-Commerce(، نوع المرض )الداء، مرض مينير، الأوعية الدموية، وسائل الإعلام، وغيرها(، المستعمل النهائي )المستشفيات،المراكز الجراحية الإسعافية (ASCs))، ومعاهدات البحوث( - اتجاهات الصناعة والتنبؤ بها حتى ٢٠٣٣

سوقأولاً - مقدمة

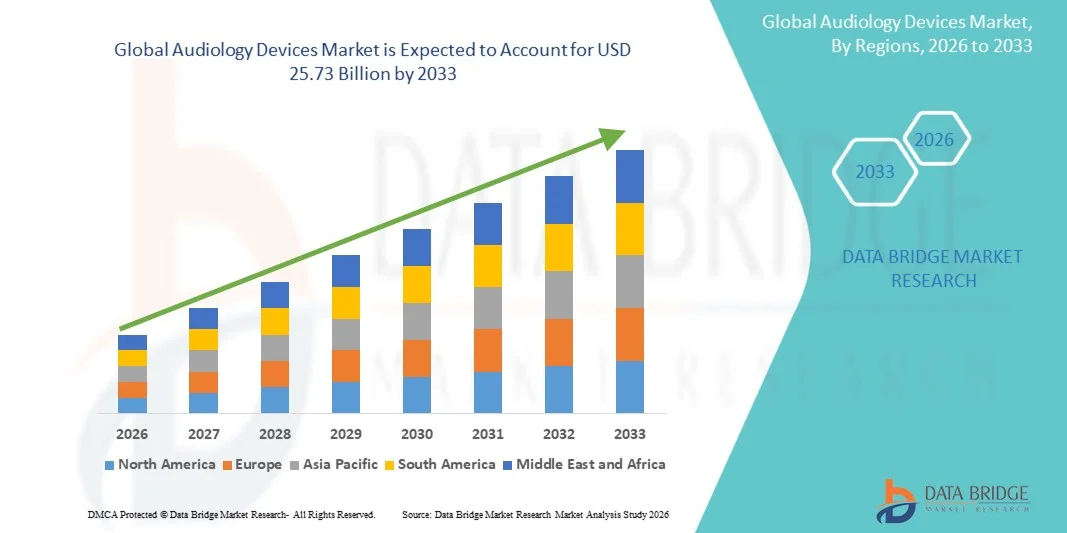

تم تقدير قيمة سوق أجهزة السمع السمعي15.67 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك25 مليار دولار من دولارات الولايات المتحدة الأمريكية« النامية فيالنسبة المئوية للفئة المئوية من 6,4 في المائة من 2026 إلى 2033● يشهد السوق نموا مطردا مدفوعا بارتفاع انتشار الاضطرابات السمعية، وزيادة عدد المسنين، وزيادة الوعي بالتشخيص المبكر ومعالجة فقدان السمع.

ويشجع تزايد حالات إعاقة السمع بسبب السن، وفقدان السمع الناتج عن الضجيج، واضطرابات السمع الخلقي الخلقي، إلى جانب تحسين فرص الحصول على خدمات الرعاية السمعية، المستشفيات وعيادات السمع ومراكز رعاية السمع على اعتماد أجهزة سمعية متقدمة.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن أمريكا الشمالية على سوق الأجهزة السمعية والصوتية بأكبر حصة من الإيرادات بلغت 36.42 في المائة في عام 2025، بدعم من الهياكل الأساسية المتقدمة للرعاية الصحية، واعتماد تكنولوجيات سمعية رقمية عالية، وزيادة الدعم الحكومي لخدمات الرعاية السمعية.

- وقاد قطاع أجهزة إسماع السمع السوق بحصة بلغت 43.76 في المائة في عام 2025، ويعزى ذلك إلى تزايد انتشار فقدان السمع بسبب السن وتزايد الطلب على أجهزة المساعدة السمعية المتقدمة تكنولوجيا.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو كلي لمعدل النمو البالغ 7.5 في المائة في الفترة من عام 2026 إلى عام 2033، حيث يغذيها زيادة الوعي فيما يتعلق باضطرابات السمع، وتوسيع نطاق الحصول على الرعاية الصحية، وزيادة اعتماد حلول الرعاية السمعية في جميع أنحاء الصين والهند واليابان.

- وفئة التكنولوجيا الرقمية هي فئة التكنولوجيا الأسرع نمواً، ومن المتوقع أن تسجل نسبة 7.3 في المائة من الناتج المحلي الإجمالي، مما يعكس تفضيلاً متزايداً للمعالجة السليمة القائمة على الممارسات المستقلة، والربط اللاسلكي، وحلول تعزيز السمع الشخصي.

- ويهيمن قطاع الإيدز (BET) (Behind-Ear) على الفئة من النوع بحصة من الإيرادات قدرها 39.84 في المائة في عام 2025، بقيادة قدرات متفوقة على التضخيم، وسهولة المناولة، وملاءمة مجموعة واسعة من العاهات السمعية.

- وتمثل مبيعات التجزئة 52.1 في المائة من السوق، ويُفضَّل ذلك بسبب الوجود القوي لعيادات السمع، ومراكز المساعدة السمعية، وتوسيع نطاق وصول المستهلكين إلى منتجات الرعاية السمعية الشخصية.

- وفئة المستشفيات هي فئة المستعمل النهائي الأسرع نموا، حيث يبلغ معدل نموها 6.9 في المائة، ويقودها زيادة حجم المرضى في مجال تشخيص السمع، وإجراءات زرع القرعة، وخدمات المعالجة المتكاملة للسمع.

- وسيطر القطاع الرقمي على السوق بحصة قدرها 81.23 في المائة في عام 2025 بسبب الاعتماد الواسع النطاق لتكنولوجيات المعالجة السليمة المتقدمة، ونظم تحسين السمع القائمة على استخدام التكنولوجيا المستقلة، وسمات الربط اللاسلكي

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): مبلغ بليون

- القيمة السوقية المتوقعة (2033): 25.73 بليون دولار

- التنبؤات التوقعـة CAGR (2026-2033): 6.40 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير عن النطاق والصوتالتكون

|

الصفات الأولى |

صوت: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• Sonva Hing AG (سويسرا) |

|

ما |

:: زيادة اعتماد أجهزة المساعدة الدولية في مجالي أجهزة سماع السمع المحمولة واللاسعة التي تستخدم وسائل المساعدة الدولية :: توسيع البنية الأساسية للرعاية الصحية وزيادة الوعي فيما يتعلق بتشخيص فقدان السمع المبكر :: تزايد أعداد المسنين في جميع أنحاء العالم وتزايد انتشار اضطرابات السمع بسبب الضجيج |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

اتجاهات السوق

الاتجاه: زيادة اعتماد التكنولوجيات المعتمدة والمسمرة في مجال

ويتزايد اعتماد مقدمي خدمات الرعاية السمعية ومصنعي الأجهزة السمعية والصوتية لأجهزة سمعية ذات قدرة عالية وذات صلة رقمية لتحسين نتائج المرضى وإضفاء الطابع الشخصي على تجارب السمع. والآن تعمل وسائل السمع الحديثة على دمج الموصولية بلوتوث، وخوارزميات التعلم الآلي، وقناع القصدير، واتقان البيئة في الوقت الحقيقي من أجل تعزيز وضوح النطق في البيئات الصاحبة. كما أن الشعبية المتنامية لأجهزة السمع المساعدة القابلة لإعادة الشحن والأجهزة التي تتحكم في الهواتف الذكية تعمل على زيادة تحويل ملاءمة المريض وإمكانية استخدامه في الأمد البعيد.

على سبيل المثال، في يناير/كانون الثاني من عام 2025، وسعت شركة سونوفا هولدنغ آج نطاق حافظتها التي تعتمد عليها منظمة العفو الدولية في مجال المساعدة في السمع والتي تتضمن قدرات على المعالجة السليمة التكيفية ودعم السمعيات عن بعد. وعلى نحو مماثل، تستخدم مراكز الرعاية السمعية بشكل متزايد منصات السمع المرتبطة بالسحاب من أجل إجراء المشاورات عن بعد في مجال التجهيز عن بعد والإشعاع، وخاصة في مختلف أنحاء أميركا الشمالية وأوروبا حيث يستمر تبني الرعاية الصحية الرقمية في الارتفاع.

وسائل الإعلام

سائق السوق الرئيسي: زيادة انتشار فقدان السمع وشيخوخة السكان

إن العبء العالمي المتزايد للإعاقة السمعية يشكل عاملاً رئيسياً في دفع الطلب على الأجهزة السمعية. فارتفاع معدلات التعرض للضوضاء المهنية، وزيادة استخدام الأجهزة السمعية الشخصية، وتدهور السمع المرتبط بالعمر تعمل بشكل كبير على زيادة أعداد المرضى الذين يحتاجون إلى المساعدة السمعية وخدمات التشخيص. ووفقاً لمنظمة الصحة العالمية، يعيش أكثر من 1.5 مليار شخص على مستوى العالم مع بعض فقدان السمع، في حين يحتاج ما يقرب من 430 مليون شخص إلى خدمات إعادة التأهيل لاعتلال السمع.

وبالإضافة إلى ذلك، تعمل مبادرات فحص السمع بقيادة الحكومات ودعم سداد التكاليف في بلدان مثل الولايات المتحدة وألمانيا واليابان على التعجيل باعتماد التكنولوجيات السمعية المتقدمة.

القيود/التحديات الرئيسية: ارتفاع تكلفة أجهزة سماع السمع المتقدم ومحدودية إمكانية الوصول

ومن التحديات الكبيرة التي تواجه سوق الأجهزة السمعية والصوتية ارتفاع التكلفة المرتبطة بأجهزة المساعدة السمعية المتقدمة تكنولوجياً وإجراءات زرع الكوكليار. وكثيراً ما تظل أجهزة سماع السمع الرقمية التي تعمل بالضغط العالي والمتكاملة مع الاستخدام الأمثل السليم القائم على الذكاء البنفسجي، والتدفق اللاسلكي، والبطاريات القابلة لإعادة الشحن غير قادرة على تحمل تكاليفها بالنسبة للمرضى في المناطق المنخفضة والمتوسطة الدخل. وبالإضافة إلى تكاليف الأجهزة، فإن النفقات المتصلة بخدمات التجهيز والمعايرة والصيانة والمتابعة السمعية تزيد من العبء الإجمالي للعلاج.

على سبيل المثال، قد تكلف إجراءات زرع القوقعة عشرات الآلاف من الدولارات في الأسواق المتقدمة النمو، الأمر الذي يحد من إمكانية وصول السكان غير المؤمن عليهم. فضلاً عن ذلك، فإن عدم كفاية توافر علماء السمع المدربين والبنية الأساسية لرعاية السمع في المناطق الريفية في مختلف أنحاء آسيا والمحيط الهادئ وأفريقيا وأمريكا اللاتينية ما زال يحد من التشخيص المبكر واعتماد العلاج.

الفرص السوقية الرئيسية: توسيع نطاق خدمات الطب عن بُعد وخدمات الرعاية عن بُعد

ويؤدي التوسع السريع في الهياكل الأساسية للرعاية الصحية عن بعد إلى خلق فرص نمو قوية في مجال التقييم عن بُعد وأجهزة السمع القابلة للبرمجة عن بُعد. ذلك أن منصات تقييم السمع السحابية والمعينات السمعية التي تعمل بالهواتف الذكية تمكن علماء السمع من تقديم خدمات المشورة عن بُعد، وضبط الأجهزة، وإعادة تأهيل السمع دون الحاجة إلى زيارات شخصية متكررة.

وفي عام 2024، قامت شركة GN Store Nord A/S وشركة WS للصوت بالتوسع في النظم الإيكولوجية للسمع الرقمي التي تدمج تقييمات السمع القائمة على التطبيقات وملامح الضبط الدقيق من بعد لتحسين إمكانية وصول المرضى والمشاركة الطويلة الأجل ومن المتوقع أن يؤدي الطلب المتزايد على حلول الرعاية الصحية المنزلية بين السكان المسنين إلى زيادة تسريع اعتماد منصات الطب عن بعد على الصعيد العالمي.

س

وتقسم سوق الأجهزة السمعية - البصرية إلى أجزاء على أساس المنتج والنوع والتكنولوجيا وقناة البيع ونوع المرض والمستعمل النهائي.

- )

وعلى أساس المنتج، فإن سوق الأجهزة السمعية - البصرية مقسمة إلى أدوات للسمع، وزرع القرع، ومعينات السمع، والأجهزة التشخيصية، ومقاييس التيمبانوس، والمقاييس السمعية، والمناظير. وقد هيمنة قطاع وسائل السمع على السوق بحصة بلغت 43.76 في المائة في عام 2025 بسبب ارتفاع معدل انتشار فقدان السمع بسبب السن والضجيج، وزيادة الوعي فيما يتعلق بإعادة تأهيل السمع، وتزايد اعتماد حلول متقدمة تكنولوجياً في مجال السمع الرقمي. كما أن ارتفاع الطلب على وسائل السمع اللاسلكية، والقابلة للتغذية، والقابلة للاستخدام من قبل منظمة العفو الدولية، والموصلة بلوتوث، والتكييف السليم الشخصي، يؤدي إلى التعجيل بتبني المسنين والكبار على الصعيد العالمي. وبالإضافة إلى ذلك، فإن زيادة دعم سداد التكاليف، والتوسع في العيادات السمعية، وتوافر المنتجات القوية من خلال شبكات الرعاية السمعية بالتجزئة، تعزز نمو القطاعات. كما أن الابتكار المستمر من جانب كبار المصنعين في تصميمات المساعدة على السمع المصغرة والسرية يزيد من تحسين راحة المرضى وقبولهم، ويعزز هيمنة هذا القطاع على أسواق الرعاية الصحية المتقدمة والناشئة.

ومن المتوقع أن يشهد الجزء الخاص بزراعة النباتات في القوقعة الأسرع في منطقة الكاريبي حيث بلغ 7.4% في الفترة من 2026 إلى 2033، نتيجة لتزايد حالات فقدان السمع الحاد إلى العميق، وارتفاع إجراءات زرع القوقعة القوقعة، وتنامي التطورات التكنولوجية في أجهزة السمع القابلة للزرع. ومن المتوقع أن يؤدي توسيع برامج التمويل الحكومي، وتحسين معدلات النجاح الجراحي، وزيادة الوعي فيما يتصل بالتدخل المبكر في حالات اضطرابات السمع الخلقي الخلقي إلى دعم التوسع السريع في الأجزاء. فضلاً عن ذلك فإن التقدم في تكنولوجيا المعالجة السليمة، والربط اللاسلكي، وإجراءات الزرع في الحد الأدنى من التدوير، تعمل على تحسين نتائج المرضى وتشجيع تبنيها على نطاق أوسع على المستوى العالمي.

- نوع

وعلى أساس النوع، فإن سوق الأجهزة السمعية والبصرية مقسمة إلى معونات RITE (المستقبِلة 39.84 في المائة في عام 2025)، ومعينات ITE (في العين)، ومعينات BTE (Behind-Ear)، ومعينات سمع القناة، ومعينات سمع القناة، وقد هيمن قطاع الإيدز BTE (Behind-thether-Ear) على السوق بحصة قدرها 39.84 في المائة في عام 2025 بسبب قدراته الفائقة على التضخيم، ومدى ثباته، ومدى صلاحيته لظروف فقدان السمع بشكل خفيف إلى عميق، وتُعتمد هذه الأجهزة على نطاق واسع بين السكان المسنين بسبب سهولة المناولة، وطول عمر البطارية، ومدى توافقها مع تكنولوجيات المعالجة الرقمية السليمة المتقدمة، كما أن زيادة تكامل نظم البث اللاسلكي، والضجيج، والبطاريات القابلة للتغذية، والقدرة على الاتصال بالهواتف الذكية تزيد من دعم نمو القطاع، وبالإضافة إلى ذلك، فإن التوصيات القوية التي يقدمها علماء السمع والمستشفيات لأجهزة BTE في حالات الإعاق الشديد السمع لا تزال تعزز الموقف القيادي لهذا القطاع في السوق العالمية.

ومن المتوقع أن يشهد الجزء الخاص بمتلازمة نقص المناعة المكتسب (RITE) (المستقبِل في العين) أسرع نسبة لـ 7.1% من مجموع المعونة في الفترة من 2026 إلى 2033، مدفوعة بتزايد تفضيل المستهلكين لأجهزة السمع الخفيفة، والجذابة من الناحية التجميلية، والعالية الأداء. وتوفر هذه الأدوات المساعدة وضوحاً سليماً محسَّناً، وإدراكاً للخطاب، وراحة أفضل مقارنة بنماذج المساعدة التقليدية في السمع. والواقع أن زيادة تبني الشباب والمستعملين الواعين تكنولوجياً، إلى جانب زيادة توافر أجهزة RITE القابلة للتغذية والمعتمدة من قبل الأجهزة، تعمل على التعجيل بتوسع السوق عالمياً.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، فإن سوق الأجهزة السمعية والصوتية مقسم إلى سوق رقمية وتناظرية، وسيطر القطاع الرقمي على السوق بحصة قدرها 81.23 في المائة في عام 2025 بسبب الاعتماد الواسع النطاق لتكنولوجيات المعالجة السليمة المتقدمة، ونظم تحسين السمع التي تعتمدها الوكالة الدولية للطاقة، وسمات الاتصال اللاسلكي. وتوفر الأجهزة السمعية الرقمية جودة الصوت الفائقة، وإلغاء الضجيج التكيفي، وقمع التغذية المرتدة، وتجارب السمع الشخصية مقارنة بالأجهزة التناظرية، مما يجعلها أفضل لدى المرضى والمهنيين في مجال رعاية السمع. وبالإضافة إلى ذلك، فإن زيادة التكامل مع تطبيقات الهواتف الذكية، ومنصات التجهيز عن بعد القائمة على السحابية، وخدمات الفحص عن بعد، تزيد من تسريع اعتماد تكنولوجيات السمع الرقمية على الصعيد العالمي.

ومن المتوقع أيضاً أن يشهد القطاع الرقمي أسرع معدلات النمو في الناتج المحلي الإجمالي بنسبة 7.3% في الفترة من 2026 إلى 2033، مدفوعاً بالابتكارات التكنولوجية المستمرة في أجهزة الرعاية الصحية السمعية والطلب المتزايد على الحلول الذكية والمرتبطة بالسمع. والواقع أن زيادة الاستثمار في الاستخدام الأمثل السليم القائم على الذكاء الاصطناعي، وتكنولوجيات البطاريات القابلة لإعادة الشحن، ومنصات السمعيات عن بعد، تدعم التوسع في الأسواق على الأمد البعيد. فضلاً عن ذلك فإن زيادة الوعي فيما يتصل بالتشخيص المبكر للسمع وزيادة رغبة المستهلك في تبني أجهزة السمع العالي تساهم بشكل كبير في نمو القطاعات.

- Name

وعلى أساس قناة البيع، تنقسم سوق الأجهزة السمعية إلى مبيعات التجزئة، والمشتريات الحكومية، والتجارة الإلكترونية. وكان قطاع مبيعات التجزئة يهيمن على السوق بحصة بلغت 52.11% في عام 2025 بسبب الوجود القوي لعيادات السمع، ومراكز توزيع المعونة السمعية، وتجار التجزئة في مجال رعاية السمع المتخصص في مختلف أنحاء العالم. ويفضل المرضى قنوات الشراء القائمة على التجزئة لأنهم يقدمون تقييمات شخصية للسمع، وخدمات تجهيز الأجهزة، والدعم السمعي بعد الشراء. وبالإضافة إلى ذلك، تعمل الشراكات بين صانعي المعونة السمعية وسلاسل السمعيات بالتجزئة على تحسين إمكانية الوصول إلى أجهزة السمع المتقدمة تكنولوجيا. وزيادة وعي المستهلكين فيما يتعلق بالاستماع للرعاية الصحية وتوسيع البنية التحتية الخاصة لرعاية السمع على زيادة تعزيز الموقع الرئيسي لهذا الجزء على الصعيد العالمي.

ومن المتوقع أن يشهد الجزء المتعلق بالتجارة الإلكترونية أسرع نسبة لمعدل إنتاج المواد السمعية والصوتية تتراوح بين 7.5 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب زيادة رقمنة قنوات الشراء في مجال الرعاية الصحية وتزايد تفضيل المستهلكين للوصول إلى المنتجات على شبكة الإنترنت. وتعمل المنصات الإلكترونية على تمكين المبيعات المباشرة إلى المستهلك من أجهزة السمع المسموعة وملحقاتها السمعية مع التسعير التنافسي، والاستشارات الافتراضية، وخدمات إيصال الخدمات المنزلية. ويؤدي تزايد تغلغل خدمات الفحص عن بعد وأدوات تقييم السمع بواسطة الهاتف الذكي إلى زيادة تسريع اعتماد قنوات التجارة الإلكترونية في الأسواق المتقدمة والناشئة.

- حسب نوع المرض

وعلى أساس نوع المرض، فإن سوق الأجهزة السمعية والبصرية تنقسم إلى داء العظام، ومرض منير، والأورام الصوتية، ووسائط التهاب العظام، وغيرها. وكان قطاع وسائط الإعلام الذي يعاني من التهاب الأوعية يهيمن على السوق بحصة بلغت 34.42% في عام 2025 بسبب ارتفاع معدل انتشار التهابات الأذن المتوسطة بين الأطفال والكبار على مستوى العالم. والواقع أن ارتفاع معدلات الإصابة بالتهابات الأذن المتوسطة بين الأطفال والكبار، وزيادة الاستشارات في مجال تكنولوجيا المعلومات، وتنامي الاعتماد على معدات سمعية تشخيصية مثل المقراب ومقاييس التيبانان، يدعمان نمو القطاعات القوية. وبالإضافة إلى ذلك، فإن زيادة الوعي بالتشخيص المبكر ومعالجة المضاعفات المرتبطة بالسمع والتي تسببها التهابات الأذن المتكررة تعمل على تعزيز الطلب على الأجهزة السمعية المتقدمة على مستوى العالم.

ومن المتوقع أن يشهد قطاع أمراض منير أسرع مجموعة من الأمراض التي شهدها الاتحاد الأوروبي، حيث بلغت 6.9% في الفترة من 2026 إلى 2033، وذلك بسبب ارتفاع معدلات انتشار الاضطرابات الدهونية واضطرابات التوازن إلى جانب معدلات التشخيص المتنامية لأمراض الأذن الداخلية. والواقع أن زيادة استخدام أجهزة القياس السمعي وتكنولوجيات تقييم السمع المتقدمة لتقييم تقلبات السمع وأعراض القصدير تعمل على تسريع نمو القطاع. وعلاوة على ذلك، فإن الاستثمارات المتزايدة في خدمات الرعاية المتخصصة في مجال تكنولوجيا المعلومات والاتصالات وخدمات الرعاية السمعية تدعم تبني حلول متقدمة للتشخيص وإعادة التأهيل من أجل إدارة أمراض منير.

- بواسطة مُستخدِم

وعلى أساس المستخدم النهائي، تُقسم سوق الأجهزة السمعية البصرية إلى مستشفيات ومراكز جراحية إسعافية ومعاهد بحثية، وتهيمن شريحة المستشفيات على السوق بحصة قدرها 48.37 في المائة في عام 2025 بسبب ارتفاع تدفق المرضى إلى الداخل لتشخيص السمع، وعمليات غرس القرعة، وخدمات إعادة التأهيل السمعي الشاملة، وتستثمر المستشفيات بشكل متزايد في أجهزة سمعية متقدمة، ونظم زرع القشرة، ومنصات تقييم السمع الرقمي لتحسين دقة التشخيص ونتائج العلاج، وبالإضافة إلى ذلك، يدعم توافر أخصائيي تكنولوجيا المعلومات المهرة، وعلماء السمع، والبنية التحتية المتكاملة لرعاية السمع اعتماد أجهزة سمعية قوية في جميع أنحاء المستشفيات على الصعيد العالمي، وتزيد زيادة دعم سداد التكاليف وزيادة الاستثمارات الحكومية في مجال الرعاية الصحية من تعزيز قيادة هذا القطاع في السوق.

ومن المتوقع أن يشهد الجزء الخاص بالمراكز الجراحية الإسعافية أسرع عدد من المراكز الجراحية حيث بلغ 6.8 في المائة من 2026 إلى 2033، وذلك بسبب تزايد تفضيل إجراءات الاستماع للمرضى الخارجيين التي لا تنطوي إلا على الحد الأدنى من الإجهاد، وتهيئة أماكن فعالة من حيث التكلفة للرعاية الجراحية. وتوفر المراكز الجراحية الإقامة في المستشفيات فترات أقصر، وتكاليف إجرائية أقل، وجداول زمنية أسرع للتعافي من غرس القشرة المزدوجة والإجراءات ذات الصلة بتكنولوجيات المعلومات والاتصالات، مما يجعلها أكثر جاذبية بين المرضى ومقدمي الرعاية الصحية. وبالإضافة إلى ذلك، فإن توسيع البنية التحتية الخاصة للرعاية الصحية وزيادة الطلب على الخدمات المتخصصة في مجال السمع الخارجي يعجلان بالنمو القطاعي على الصعيد العالمي.

السوق الإقليمية

كانت أميركا الشمالية تهيمن على سوق الأجهزة السمعية والصوتية، وكانت تستأثر بأكبر حصة من الإيرادات بلغت 36.42% في عام 2025، بدعم من البنية الأساسية المتقدمة للرعاية الصحية، والاعتماد القوي لتكنولوجيات السمع الرقمية، وزيادة الدعم الحكومي لخدمات الرعاية السمعية. وتستفيد المنطقة أيضاً من الوعي العالي فيما يتعلق بالتشخيص المبكر لاضطرابات السمع، وسياسات السداد المواتية، والوجود القوي لأكبر شركات المساعدة السمعية وصناعة زرع الكوشليار. وما زال تزايد انتشار فقدان السمع بسبب السن، والطلب المتزايد على أجهزة المساعدة على السمع التي تعمل بالاستعانة بالوسائل المستقلة، وتزايد تبني منصات التصوير عن بُعد، من شأنه أن يعزز مركز القيادة في أميركا الشمالية في السوق العالمية.

الولايات المتحدة الأمريكية

الواقع أن سوق الأجهزة السمعية والبصرية في الولايات المتحدة تشهد نمواً قوياً نتيجة لزيادة انتشار العاهات السمعية، وارتفاع أعداد المسنين، وتزايد الطلب على حلول متقدمة تكنولوجياً في مجال الرعاية السمعية. والواقع أن النظام الإيكولوجي المتقدم في مجال الرعاية الصحية في البلاد، إلى جانب الاعتماد القوي لأجهزة المساعدة على السمع الرقمي، وزرع القوقعة، والأجهزة السمعية والبصرية اللاسلكية، يعمل على دفع السوق إلى التوسع في مختلف المستشفيات، وعيادات السمع، وأماكن الرعاية الإسعافية. فضلاً عن ذلك، فإن زيادة توافر وسائل المساعدة السمعية فوق العداد، وتوسيع خدمات الفحص عن بُعد، والاستثمار المتزايد في تكنولوجيات السمع التي تعتمد على المساعدة الدولية تعمل على تسريع وتيرة تبنيها في مختلف أنحاء البلاد.

سُنْس في أوروبا

إن سوق الأجهزة السمعية والبصرية في أوروبا لا تزال تشكل أحد العوامل الرئيسية المساهمة في العائدات العالمية، وذلك بفضل البنية الأساسية القوية للرعاية الصحية، وزيادة الوعي فيما يتعلق بإعادة التأهيل السمعي، وارتفاع مستوى تبني تكنولوجيات السمع المتقدمة. إن الاستخدام الواسع النطاق لأجهزة السمع الرقمية، وزرع القوقعة، ومعدات السمعيات التشخيصية عبر المستشفيات ومراكز الرعاية السمعية، يدعم نمو الأسواق في مختلف أنحاء المنطقة. فضلاً عن ذلك فإن أطر السداد المواتية، وارتفاع عدد السكان المسنين، والابتكار التكنولوجي المستمر في مجال الحلول المتعلقة بالرعاية الصحية السمعية، تعمل على زيادة تعزيز اعتماد الأجهزة السمعية والبصرية في مختلف أنحاء أوروبا.

الولايات المتحدة الأمريكية

تشهد سوق الأجهزة السمعية والبصرية في المملكة المتحدة نمواً مطرداً، يدعمه تزايد انتشار اضطرابات السمع وزيادة الاستثمارات في برامج الرعاية الصحية للسمع العام. ويساهم الاعتماد المتزايد لأجهزة المساعدة على السمع القابلة لإعادة الشحن، والأجهزة السمعية اللاسلكية، وتكنولوجيات تقييم السمع عن بعد إسهاماً كبيراً في توسع السوق. وعلاوة على ذلك، فإن زيادة الوعي فيما يتعلق باكتشاف فقدان السمع المبكر وتوسيع نطاق الوصول إلى خدمات تكنولوجيا المعلومات والاتصالات وخدمات السمعيات تدعم زيادة الطلب على الأجهزة السمعية المتقدمة في مختلف أنحاء البلاد.

ألمانيا

الواقع أن سوق الأجهزة السمعية والصوتية في ألمانيا آخذة في التوسع بشكل مطرد بسبب قطاع التكنولوجيا الطبية المتقدم في البلاد، والإنفاق القوي على الرعاية الصحية، وزيادة اعتماد الجيل المقبل من حلول الرعاية السمعية. فالمستشفيات، وعيادات العلاج بالمعالجة بالقلب، ومراكز علم السمع، تستخدم بشكل متزايد وسائل مساعدة السمع، وزرع القوقعة، وأجهزة التشخيص الرقمية لتحسين نتائج المرضى وكفاءة العلاج. والواقع أن التقدم المستمر في تكنولوجيا السمع، إلى جانب التركيز الحكومي القوي على الرعاية الصحية الوقائية وإعادة التأهيل السمعي، يزيد من دفع نمو السوق في ألمانيا.

(ب) سوق الأجهزة

ومن المتوقع أن تشهد سوق الأجهزة السمعية والصوتية في آسيا والمحيط الهادئ نمواً سريعاً عند معدل النمو السريع الذي بلغ 7.5% من عام 2026 إلى عام 2033، وذلك بفضل زيادة الوعي فيما يتعلق باضطرابات السمع، وتوسيع نطاق الوصول إلى الرعاية الصحية، وزيادة اعتماد حلول الرعاية السمعية في مختلف بلدان مثل الصين والهند واليابان. والواقع أن تزايد أعداد كبار السن، وتزايد انتشار فقدان السمع بسبب الضجيج، وارتفاع الاستثمارات في مجال الرعاية الصحية تدعم توسعاً قوياً في الأسواق الإقليمية. وبالإضافة إلى ذلك، فإن تحسين توافر وسائل المساعدة السمعية بأسعار معقولة، وزيادة مبادرات فرز السمع التي تقودها الحكومات، وتوسيع البنية الأساسية للرعاية السمعية والصوتية تعمل على التعجيل باعتماد الأجهزة السمعية عبر الاقتصادات الناشئة في المنطقة.

اليابان

إن سوق الأجهزة السمعية في اليابان تشهد نمواً مطرداً بسبب ارتفاع الطلب على تكنولوجيات الرعاية السمعية المتقدمة وزيادة انتشار الإعاقة السمعية المرتبطة بالعمر. وتتبنى المستشفيات ومقدمي خدمات الرعاية السمعية بشكل متزايد أجهزة سمعية رقمية، وزرع القرعة، والحلول التشخيصية التي تعتمد عليها منظمة العفو الدولية لتحسين نتائج إعادة التأهيل السمعي. فضلاً عن ذلك فإن زيادة رقمنة الرعاية الصحية، وزيادة تبني خدمات الفحص عن بعد، وزيادة التركيز على إدارة رعاية المسنين الصحية، تساهم بشكل أكبر في نمو السوق في اليابان.

شركة SASBT

إن سوق أجهزة السمع والصوت في الصين تنمو بسرعة، مدفوعة بتوسيع البنية الأساسية للرعاية الصحية، وزيادة الوعي فيما يتعلق بالرعاية الصحية السمعية، وزيادة تبني أجهزة السمع المتقدمة تكنولوجيا. والواقع أن الطلب المتزايد على أجهزة السمع المتيسرة التكلفة، وزيادة المبادرات الحكومية لبرامج فحص السمع، وزيادة الاستثمارات في خدمات الرعاية في مجال تكنولوجيا المعلومات والاتصالات وخدمات الرعاية السمعية تعمل على تعزيز الطلب على السوق بشكل كبير. وبالإضافة إلى ذلك، فإن التوسع الحضري السريع، وزيادة عدد السكان المسنين، والتقدم المستمر في تكنولوجيات السمع اللاسلكية والبصرية التي تعمل بأجهزة الذكاء البنفسجي، تعمل على تحديد موقع الصين باعتبارها واحدة من أسرع الأسواق نمواً للأجهزة السمعية على مستوى العالم.

حصة سوق

وتتولى شركات راسخة قيادة صناعة الأجهزة السمعية أساساً، بما في ذلك:

- Sonva Hing AG (سويسرا)

- دمانت أ/ص (الدانمرك)

- WS سمعية صوتية (سنغافورة)

- (الدانمرك) GN Storre Nord A/S (الدانمرك)

- كوكلار المحدودة (أستراليا)

- (الولايات المتحدة الأمريكية)

- EAETS (النمسا)

- أ. أ. (إيطاليا)

- Ltd. (سنغافورة)

- A/S (الدانمرك)

- RION Co. Ltd. (اليابان)

- شركة Natus Mededed (الولايات المتحدة الأمريكية)

- وليام ديمانت H/S (الدانمرك)

- A/S (الدانمرك)

- الطب الطبي (السويد)

- Eargo, Inc. (الولايات المتحدة)

- بينسون الأدوات الطبية (الولايات المتحدة الأمريكية)

- GmbHH (ألمانيا)

- بيانات مراجعة الحسابات A/S (الدانمرك)

- Infentis Srl (إيطاليا)

- أ. أ. أو. (إسبانيا)

- هورنتيك (إيطاليا)

- شركة MSBH (ألمانيا)

- شركة فرايه إيكليكتز (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- شركة Arphi Elexs preded (الهند)

- بوريتون المحدودة (المملكة المتحدة)

- المحدودة (الهند)

- شركة Shenhen Ginggao M طبي Technology Co., Ltd. (الصين)

- شركة Pvt. Ltd. (الهند)

التطورات في سوق

- في أغسطس/آب 2024، أعلنت شركة سونوفا Holding AG عن إطلاق منصة Phonak audio Sphere Infinio، التي تم الاعتراف بها على أنها أول منصة للإسعاف السمعي تشتمل على تكنولوجيا معالجة سليمة تعمل بها الوكالة في الوقت الحقيقي. ويدمج الجهاز رقائق DepsonIC AI لفصل الكلام عن الضوضاء الخلفية في الوقت الحقيقي، مما يحسن إلى حد كبير من وضوح الكلام للمستخدمين في البيئات الضاغطة. وهذا التطور يبرز التكامل المتزايد للاستخبارات الاصطناعية في الحلول المتقدمة لرعاية السمع ويعزز المركز التنافسي لسونوفا في سوق الأجهزة السمعية.

- وفي آذار/مارس 2024، أدخلت منظمة WS Sociology حافظة ريكستون للمساعدات السمعية المسؤولة، حيث قدمت حلولاً ميسورة التكلفة لسمع قابل للشحن يمكن أن تُصمم لتحسين إمكانية الوصول إلى المرضى المصابين بإعاقة سمعية على الصعيد العالمي وتيسر لهم ذلك.

- في فبراير 2023، أعلنت شركة كوتشلار المحدودة شراكة استراتيجية مع شركة أمازون.com Inc. للتمكين من تقديم الدعم المباشر في مجال البث الصوتي لمستعملي زراعة الكوكليار من خلال أجهزة سمعية متوافقة. وكان الهدف من التعاون هو تحسين إمكانية الوصول إلى الترفيه وتعزيز قدرات الاتصال اللاسلكي للأفراد ذوي الإعاقة السمعية، ودعم الاتجاه المتنامي نحو الأجهزة السمعية الذكية والمرتبطة.

- في أكتوبر/تشرين الأول 2022، أدى تنفيذ هيئة التنمية الحرجية في الولايات المتحدة للأنظمة التي تسمح بمبيعات معونات السمع التي تُـعَد من فوق الكونتر (OTC) إلى تحويل المشهد العالمي للأجهزة السمعية السمعية بشكل كبير من خلال توسيع فرص وصول المستهلك إلى حلول السمع دون شروط الوصفة. وأدى التحول التنظيمي إلى التعجيل بالابتكار في تكنولوجيات المساعدة السمعية التي تعمل على التكيف الذاتي، والتشغيل، والقدرة على تحمل تكاليفها، الأمر الذي شجع الشركات المصنعة الرئيسية على تعزيز حافظاتها من أجهزة السمع التابعة لشركة OTC.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أجهزة السمع العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق أجهزة السمع العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 قيمة المبيعات وحجمها

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق أجهزة السمع العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 علم الأوبئة

5.1 معدل انتشار فقدان السمع الحسي العصبي، حسب الفئة العمرية

5.2 معدل انتشار فقدان السمع التوصيلي، حسب الفئة العمرية

6 رؤى مميزة

6.1 تحليل البستال

6.2 قوى بورتر الخمس

6.3 المبادرات الاستراتيجية الرئيسية

6.3.1 برامج الحفاظ على السمع

6.3.2 آخرون

6.4 الابتكارات التكنولوجية

7 رؤى حول الصناعة

8 الإطار التنظيمي

9 سوق أجهزة السمع العالمية، حسب نوع المنتج

9.1 نظرة عامة

9.2 أجهزة السمع

9.2.1 أجهزة السمع المُستقبِلة في الأذن

9.2.1.1. مايكرو ريك/رايت

9.2.1.1.1. قابلة لإعادة الشحن

9.2.1.1.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.1.1.1.2 حجم السوق (وحدات)

9.2.1.1.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.1.1.2. غير قابلة لإعادة الشحن

9.2.1.1.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.1.1.2.2 حجم السوق (وحدات)

9.2.1.1.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.1.2. معيار RIC/RITE

9.2.1.2.1. قابلة لإعادة الشحن

9.2.1.2.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.1.2.1.2 حجم السوق (وحدات)

9.2.1.2.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.1.2.2. غير قابلة لإعادة الشحن

9.2.1.2.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.1.2.2.2 حجم السوق (وحدات)

9.2.1.2.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.2 أجهزة السمع خلف الأذن

9.2.2.1. سماعة أذن صغيرة (BTE)

9.2.2.1.1. قابلة لإعادة الشحن

9.2.2.1.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.2.1.1.2 حجم السوق (وحدات)

9.2.2.1.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.2.1.2. غير قابلة لإعادة الشحن

9.2.2.1.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.2.1.2.2 حجم السوق (وحدات)

9.2.2.1.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.2.2. سماعة الأذن القياسية (BTE)

9.2.2.2.1. قابلة لإعادة الشحن

9.2.2.2.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.2.2.1.2 حجم السوق (وحدات)

9.2.2.2.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.2.2.2. غير قابلة لإعادة الشحن

9.2.2.2.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.2.2.2.2 حجم السوق (وحدات)

9.2.2.2.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.2.3. الطاقة خلف الأذن (BTE)

9.2.2.3.1. قابلة لإعادة الشحن

9.2.2.3.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.2.3.1.2 حجم السوق (وحدات)

9.2.2.3.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.2.3.2. غير قابلة لإعادة الشحن

9.2.2.3.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.2.3.2.2 حجم السوق (وحدات)

9.2.2.3.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.2.4. السمع أحادي الجانب

9.2.2.4.1. قابلة لإعادة الشحن

9.2.2.4.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.2.4.1.2 حجم السوق (وحدات)

9.2.2.4.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.2.4.2. غير قابلة لإعادة الشحن

9.2.2.4.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.2.4.2.2 حجم السوق (وحدات)

9.2.2.4.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3 أجهزة السمع داخل الأذن

9.2.3.1. غير مرئي في القناة (IIC)

9.2.3.1.1. قابلة لإعادة الشحن

9.2.3.1.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.1.1.2 حجم السوق (وحدات)

9.2.3.1.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3.1.2. غير قابلة لإعادة الشحن

9.2.3.1.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.1.2.2 حجم السوق (وحدات)

9.2.3.1.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3.2. داخل القناة بالكامل (CIC)

9.2.3.2.1. قابلة لإعادة الشحن

9.2.3.2.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.2.1.2 حجم السوق (وحدات)

9.2.3.2.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3.2.2. غير قابلة لإعادة الشحن

9.2.3.2.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.2.2.2 حجم السوق (وحدات)

9.2.3.2.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3.3. داخل القناة (ITC)

9.2.3.3.1. قابلة لإعادة الشحن

9.2.3.3.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.3.1.2 حجم السوق (وحدات)

9.2.3.3.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3.3.2. غير قابلة لإعادة الشحن

9.2.3.3.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.3.2.2 حجم السوق (وحدات)

9.2.3.3.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3.4. أجهزة السمع ذات القنوات الصغيرة (MC)

9.2.3.4.1. قابلة لإعادة الشحن

9.2.3.4.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.4.1.2 حجم السوق (وحدات)

9.2.3.4.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3.4.2. غير قابلة لإعادة الشحن

9.2.3.4.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.4.2.2 حجم السوق (وحدات)

9.2.3.4.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3.5. أجهزة السمع المزودة بميكروفون حلزوني (MIH)

9.2.3.5.1. قابلة لإعادة الشحن

9.2.3.5.1.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.5.1.2 حجم السوق (وحدات)

9.2.3.5.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.3.5.2. غير قابلة لإعادة الشحن

9.2.3.5.2.1 القيمة السوقية (مليون دولار أمريكي)

9.2.3.5.2.2 حجم السوق (وحدات)

9.2.3.5.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.2.4 أجهزة السمع الأخرى

9.3 زراعة السمع

9.3.1 زراعة القوقعة

9.3.1.1. حسب المعالج

9.3.1.1.1. معالج خلف الأذن

9.3.1.1.1.1 القيمة السوقية (مليون دولار أمريكي)

9.3.1.1.1.2 حجم السوق (وحدات)

9.3.1.1.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.3.1.1.2. معالج يُلبس على الجسم

9.3.1.1.2.1 القيمة السوقية (مليون دولار أمريكي)

9.3.1.1.2.2 حجم السوق (وحدات)

9.3.1.1.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.3.1.2. حسب النوع

9.3.1.2.1. الدعامة

9.3.1.2.2. المغناطيس

9.3.1.2.3. عصابة رأس

9.3.1.3. حسب معدل PPS

9.3.1.3.1. 32000 نقطة في الثانية

9.3.1.3.2. 51000 نقطة في الثانية

9.3.1.3.3. 82000 نقطة في الثانية

9.3.1.4. بالبطارية

9.3.1.4.1. قابلة لإعادة الشحن

9.3.1.4.2. غير قابلة لإعادة الشحن

9.3.2 أجهزة توصيل العظام

9.3.2.1. بواسطة المعالج

9.3.2.1.1. معالج خلف الأذن

9.3.2.1.1.1 القيمة السوقية (مليون دولار أمريكي)

9.3.2.1.1.2 حجم السوق (وحدات)

9.3.2.1.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.3.2.1.2. معالج يُلبس على الجسم

9.3.2.1.2.1 القيمة السوقية (مليون دولار أمريكي)

9.3.2.1.2.2 حجم السوق (وحدات)

9.3.2.1.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.3.2.2. حسب النوع

9.3.2.2.1. دعامة (عبر الجلد)

9.3.2.2.2. عصابات الرأس

9.3.2.2.3. المغناطيسات (عبر الجلد)

9.3.2.3. بالبطارية

9.3.2.3.1. قابلة لإعادة الشحن

9.3.2.3.2. غير قابلة لإعادة الشحن

9.3.3 زراعة الأذن الوسطى

9.3.3.1. بواسطة المعالج

9.3.3.1.1. معالج خلف الأذن

9.3.3.1.1.1 القيمة السوقية (مليون دولار أمريكي)

9.3.3.1.1.2 حجم السوق (وحدات)

9.3.3.1.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.3.3.1.2. معالج يُلبس على الجسم

9.3.3.1.2.1 القيمة السوقية (مليون دولار أمريكي)

9.3.3.1.2.2 حجم السوق (وحدات)

9.3.3.1.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.3.3.2. بواسطة المحولات

9.3.3.2.1. كهرضغطية

9.3.3.2.2. الكهرومغناطيسية

9.3.4 غرسات جذع الدماغ السمعية

9.3.4.1. معالج BYB

9.3.4.1.1. معالج خلف الأذن

9.3.4.1.1.1 القيمة السوقية (مليون دولار أمريكي)

9.3.4.1.1.2 حجم السوق (وحدات)

9.3.4.1.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.3.4.1.2. معالج يُلبس على الجسم

9.3.4.1.2.1 القيمة السوقية (مليون دولار أمريكي)

9.3.4.1.2.2 حجم السوق (وحدات)

9.3.4.1.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.3.4.2. بواسطة قناة أبي

9.3.4.2.1. نظام واجهة برمجة التطبيقات أحادية القناة

9.3.4.2.2. نظام واجهة برمجة التطبيقات (ABI) متعدد القنوات

9.4 ملحقات أجهزة السمع

9.4.1 بطاريات أجهزة السمع

9.4.1.1. القيمة السوقية (مليون دولار أمريكي)

9.4.1.2. حجم السوق (وحدات)

9.4.1.3. متوسط سعر البيع (بالدولار الأمريكي)

9.4.2 الملحقات اللاسلكية

9.4.2.1. الميكروفون

9.4.2.1.1. القيمة السوقية (مليون دولار أمريكي)

9.4.2.1.2. حجم السوق (وحدات)

9.4.2.1.3. متوسط سعر البيع (بالدولار الأمريكي)

9.4.2.2. جهاز الاستقبال

9.4.2.2.1. القيمة السوقية (مليون دولار أمريكي)

9.4.2.2.2. حجم السوق (وحدات)

9.4.2.2.3. متوسط سعر البيع (بالدولار الأمريكي)

9.4.2.3. عن بُعد

9.4.2.3.1. ميكروفون صغير للتحكم عن بُعد

9.4.2.3.1.1 القيمة السوقية (مليون دولار أمريكي)

9.4.2.3.1.2 حجم السوق (وحدات)

9.4.2.3.1.3 متوسط سعر البيع (بالدولار الأمريكي)

9.4.2.3.2. ميكروفون عن بُعد قياسي

9.4.2.3.2.1 القيمة السوقية (مليون دولار أمريكي)

9.4.2.3.2.2 حجم السوق (وحدات)

9.4.2.3.2.3 متوسط سعر البيع (بالدولار الأمريكي)

9.4.3 حماية السمع

9.4.3.1. القيمة السوقية (مليون دولار أمريكي)

9.4.3.2. حجم السوق (وحدات)

9.4.3.3. متوسط سعر البيع (بالدولار الأمريكي)

9.4.4 مرشحات حماية الشمع

9.4.4.1. القيمة السوقية (مليون دولار أمريكي)

9.4.4.2. حجم السوق (وحدات)

9.4.4.3. متوسط سعر البيع (بالدولار الأمريكي)

9.4.5 آخرون

10 أسواق عالمية لأجهزة السمع، حسب نوع فقدان السمع

10.1 نظرة عامة

10.2 فقدان السمع الحسي العصبي

10.2.1 أجهزة السمع

10.2.1.1. أجهزة السمع المُستقبِلة في الأذن

10.2.1.2. أجهزة السمع خلف الأذن

10.2.1.3. أجهزة السمع داخل الأذن

10.2.1.4. أجهزة مساعدة السمع الأخرى

10.2.2 زراعة السمع

10.2.2.1. زراعة القوقعة

10.2.2.2. أجهزة توصيل العظام

10.2.2.3. غرسات الأذن الوسطى

10.2.2.4. غرسات جذع الدماغ السمعية

10.2.3 ملحقات أجهزة السمع

10.2.3.1. بطاريات أجهزة السمع

10.2.3.2. الملحقات اللاسلكية

10.2.3.3. حماية السمع

10.2.3.4. مرشحات حماية الشمع

10.2.3.5. آخرون

10.3 فقدان السمع التوصيلي

10.3.1 أجهزة السمع

10.3.1.1. أجهزة السمع المُستقبِلة في الأذن

10.3.1.2. أجهزة السمع خلف الأذن

10.3.1.3. أجهزة السمع داخل الأذن

10.3.1.4. أجهزة مساعدة السمع الأخرى

10.3.2 زراعة السمع

10.3.2.1. زراعة القوقعة

10.3.2.2. أجهزة توصيل العظام

10.3.2.3. غرسات الأذن الوسطى

10.3.2.4. غرسات جذع الدماغ السمعية

10.3.3 ملحقات أجهزة السمع

10.3.3.1. بطاريات أجهزة السمع

10.3.3.2. الملحقات اللاسلكية

10.3.3.3. حماية السمع

10.3.3.4. مرشحات حماية الشمع

10.3.3.5. آخرون

11 سوق أجهزة السمع العالمية، حسب نوع المريض

11.1 نظرة عامة

11.2 كبار السن

11.3 البالغين

11.4 طب الأطفال

12 سوقًا عالميًا لأجهزة السمع، حسب التكنولوجيا

12.1 نظرة عامة

12.2 معالجة الإشارات الرقمية

12.3 متوافق مع الهواتف الذكية

12.4 الذكاء الاصطناعي

12.5 ضغط

التوافق مع 12.6 FM

12.7 نظام إدارة التعليقات

12.8 تقليل الضوضاء

12.8.1 تقليل الضوضاء الرقمية

12.8.2 تقليل الضوضاء النبضية

12.8.3 تقليل ضوضاء الرياح

12.9 أنظمة الميكروفون الاتجاهي

12.1 تسجيل البيانات

12.11 ملف تيلي

12.12 آخرون

13 سوق أجهزة السمع العالمية، حسب المستخدم النهائي

13.1 نظرة عامة

13.2 المستشفيات

13.3 العيادات

13.3.1 عيادات السمع

13.3.2 عيادات الأنف والأذن والحنجرة

13.4 إعدادات الرعاية المنزلية

13.5 آخرون

14 سوق أجهزة السمع العالمية، حسب قناة التوزيع

14.1 نظرة عامة

14.2 العطاء المباشر

14.3 صيدلية التجزئة

14.4 صيدلية المستشفى

14.5 المبيعات عبر الإنترنت

14.6 آخرون

15 سوقًا عالميًا لأجهزة السمع، حسب المنطقة الجغرافية

السوق العالمية لأجهزة السمع (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

15.1 أمريكا الشمالية

15.1.1 الولايات المتحدة

١٥.١.١.١. سوق أجهزة السمع في الولايات المتحدة، حسب نوع المنتج

١٥.١.١.٢. سوق أجهزة السمع في الولايات المتحدة، حسب نوع فقدان السمع

١٥.١.١.٣. سوق أجهزة السمع في الولايات المتحدة، حسب نوع المريض

١٥.١.١.٤. سوق أجهزة السمع في الولايات المتحدة، حسب التقنية

15.1.1.5. سوق أجهزة السمع في الولايات المتحدة، حسب المستخدم النهائي

١٥.١.١.٦. سوق أجهزة السمع في الولايات المتحدة، حسب قنوات التوزيع

15.1.2 كندا

15.1.3 المكسيك

15.2 أوروبا

15.2.1 ألمانيا

15.2.2 فرنسا

15.2.3 المملكة المتحدة

15.2.4 إيطاليا

15.2.5 إسبانيا

15.2.6 روسيا

15.2.7 تركيا

15.2.8 بلجيكا

15.2.9 هولندا

15.2.10 سويسرا

15.2.11 بقية أوروبا

15.3 منطقة آسيا والمحيط الهادئ

15.3.1 اليابان

15.3.2 الصين

15.3.3 كوريا الجنوبية

15.3.4 الهند

15.3.5 أستراليا

15.3.6 سنغافورة

15.3.7 تايلاند

15.3.8 ماليزيا

15.3.9 إندونيسيا

15.3.10 الفلبين

15.3.11 بقية منطقة آسيا والمحيط الهادئ

15.4 أمريكا الجنوبية

15.4.1 البرازيل

15.4.2 الأرجنتين

15.4.3 بقية أمريكا الجنوبية

15.5 الشرق الأوسط وأفريقيا

15.5.1 جنوب أفريقيا

15.5.2 المملكة العربية السعودية

15.5.3 الإمارات العربية المتحدة

15.5.4 مصر

15.5.5 إسرائيل

15.5.6 بقية دول الشرق الأوسط وأفريقيا

15.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

16 تحليل سوق أجهزة السمع العالمية، وتحليل SWOT وDBMR

17 سوق أجهزة السمع العالمية، مشهد الشركة

17.1 تحليل أسهم الشركة: عالميًا

17.2 تحليل أسهم الشركة: أمريكا الشمالية

17.3 تحليل أسهم الشركة: أوروبا

17.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

17.5 عمليات الدمج والاستحواذ

17.6 تطوير المنتجات الجديدة والموافقات عليها

17.7 التوسعات

17.8 التغييرات التنظيمية

17.9 الشراكة والتطورات الاستراتيجية الأخرى

18 سوق أجهزة السمع العالمية، نبذة عن الشركة

18.1 مجموعة سونوفا

18.1.1 نظرة عامة على الشركة

18.1.2 تحليل الإيرادات

18.1.3 التواجد الجغرافي

18.1.4 محفظة المنتجات

18.1.5 التطورات الأخيرة

18.2 ديمانت ايه/اس

18.2.1 نظرة عامة على الشركة

18.2.2 تحليل الإيرادات

18.2.3 التواجد الجغرافي

18.2.4 محفظة المنتجات

18.2.5 التطورات الأخيرة

18.3 متجر GN NORD A/S

18.3.1 نظرة عامة على الشركة

18.3.2 تحليل الإيرادات

18.3.3 التواجد الجغرافي

18.3.4 محفظة المنتجات

18.3.5 التطورات الأخيرة

18.4 شركة كوشلير المحدودة

18.4.1 نظرة عامة على الشركة

18.4.2 تحليل الإيرادات

18.4.3 التواجد الجغرافي

18.4.4 محفظة المنتجات

18.4.5 التطورات الأخيرة

18.5 مختبرات ستاركي، المحدودة

18.5.1 نظرة عامة على الشركة

18.5.2 تحليل الإيرادات

18.5.3 التواجد الجغرافي

18.5.4 محفظة المنتجات

18.5.5 التطورات الأخيرة

18.6 شركة أودينا لأدوات السمع

18.6.1 نظرة عامة على الشركة

18.6.2 تحليل الإيرادات

18.6.3 التواجد الجغرافي

18.6.4 محفظة المنتجات

18.6.5 التطورات الأخيرة

18.7 أوتيكون

18.7.1 نظرة عامة على الشركة

18.7.2 تحليل الإيرادات

18.7.3 التواجد الجغرافي

18.7.4 محفظة المنتجات

18.7.5 التطورات الأخيرة

18.8 WS السمعيات A/S

18.8.1 نظرة عامة على الشركة

18.8.2 تحليل الإيرادات

18.8.3 التواجد الجغرافي

18.8.4 محفظة المنتجات

18.8.5 التطورات الأخيرة

18.9 يونيترون

18.9.1 نظرة عامة على الشركة

18.9.2 تحليل الإيرادات

18.9.3 التواجد الجغرافي

18.9.4 محفظة المنتجات

18.9.5 التطورات الأخيرة

18.1 شركة إيرجو

18.10.1 نظرة عامة على الشركة

18.10.2 تحليل الإيرادات

18.10.3 التواجد الجغرافي

18.10.4 محفظة المنتجات

18.10.5 التطورات الأخيرة

18.10.6 السمع الطبي

18.10.7 نظرة عامة على الشركة

18.10.8 تحليل الإيرادات

18.10.9 التواجد الجغرافي

18.10.10 محفظة المنتجات

18.10.11 التطورات الأخيرة

18.11 ميدترونيك

18.11.1 نظرة عامة على الشركة

18.11.2 تحليل الإيرادات

18.11.3 التواجد الجغرافي

18.11.4 محفظة المنتجات

18.11.5 التطورات الأخيرة

18.12 شركة أدفانسد بيونكس

18.12.1 نظرة عامة على الشركة

18.12.2 تحليل الإيرادات

18.12.3 التواجد الجغرافي

18.12.4 محفظة المنتجات

18.12.5 التطورات الأخيرة

18.13 بوسطن العلمية

18.13.1 نظرة عامة على الشركة

18.13.2 تحليل الإيرادات

18.13.3 التواجد الجغرافي

18.13.4 محفظة المنتجات

18.13.5 التطورات الأخيرة

18.14 بيوترونيك

18.14.1 نظرة عامة على الشركة

18.14.2 تحليل الإيرادات

18.14.3 التواجد الجغرافي

18.14.4 محفظة المنتجات

18.14.5 التطورات الأخيرة

18.15 شركة ليفا نوفا بي إل سي

18.15.1 نظرة عامة على الشركة

18.15.2 تحليل الإيرادات

18.15.3 التواجد الجغرافي

18.15.4 محفظة المنتجات

18.15.5 التطورات الأخيرة

18.16 برنافون

18.16.1 نظرة عامة على الشركة

18.16.2 تحليل الإيرادات

18.16.3 التواجد الجغرافي

18.16.4 محفظة المنتجات

18.16.5 التطورات الأخيرة

18.17 شركة ناتوس الطبية

18.17.1 نظرة عامة على الشركة

18.17.2 تحليل الإيرادات

18.17.3 التواجد الجغرافي

18.17.4 محفظة المنتجات

18.17.5 التطورات الأخيرة

18.18 شركة سيمنز

18.18.1 نظرة عامة على الشركة

18.18.2 تحليل الإيرادات

18.18.3 التواجد الجغرافي

18.18.4 محفظة المنتجات

18.18.5 التطورات الأخيرة

18.19 شركة سونيك للابتكارات،

18.19.1 نظرة عامة على الشركة

18.19.2 تحليل الإيرادات

18.19.3 التواجد الجغرافي

18.19.4 محفظة المنتجات

18.19.5 التطورات الأخيرة

18.19.6 التطورات الأخيرة

18.2 شركة سيفانتوس المحدودة

18.20.1 نظرة عامة على الشركة

18.20.2 تحليل الإيرادات

18.20.3 التواجد الجغرافي

18.20.4 محفظة المنتجات

18.20.5 التطورات الأخيرة

18.21 مكبر صوت

18.21.1 نظرة عامة على الشركة

18.21.2 تحليل الإيرادات

18.21.3 التواجد الجغرافي

18.21.4 محفظة المنتجات

18.21.5 التطورات الأخيرة

18.22 أوستار

18.22.1 نظرة عامة على الشركة

18.22.2 تحليل الإيرادات

18.22.3 التواجد الجغرافي

18.22.4 محفظة المنتجات

18.22.5 التطورات الأخيرة

18.23 تشخيصات السمع من هورينتيك

18.23.1 نظرة عامة على الشركة

18.23.2 تحليل الإيرادات

18.23.3 التواجد الجغرافي

18.23.4 محفظة المنتجات

18.23.5 التطورات الأخيرة

18.24 سمع الأصوات

18.24.1 نظرة عامة على الشركة

18.24.2 تحليل الإيرادات

18.24.3 التواجد الجغرافي

18.24.4 محفظة المنتجات

18.24.5 التطورات الأخيرة

18.25 شركة سيبوتيك لأنظمة السمع، ذ.م.م.

18.25.1 نظرة عامة على الشركة

18.25.2 تحليل الإيرادات

18.25.3 التواجد الجغرافي

18.25.4 محفظة المنتجات

18.25.5 التطورات الأخيرة

18.26 أجهزة سمع نانو

18.26.1 نظرة عامة على الشركة

18.26.2 تحليل الإيرادات

18.26.3 التواجد الجغرافي

18.26.4 محفظة المنتجات

18.26.5 التطورات الأخيرة

18.27 شركة إيرلينز

18.27.1 نظرة عامة على الشركة

18.27.2 تحليل الإيرادات

18.27.3 التواجد الجغرافي

18.27.4 محفظة المنتجات

18.27.5 التطورات الأخيرة

18.28 شركة ليفلي هيرنج

18.28.1 نظرة عامة على الشركة

18.28.2 تحليل الإيرادات

18.28.3 التواجد الجغرافي

18.28.4 محفظة المنتجات

18.28.5 التطورات الأخيرة

18.29 مجموعة بلتون

18.29.1 نظرة عامة على الشركة

18.29.2 تحليل الإيرادات

18.29.3 التواجد الجغرافي

18.29.4 محفظة المنتجات

18.29.5 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

19 تقارير ذات صلة

20 الخاتمة

21 استبيان

22 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.