Global Autism Therapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.33 Billion

USD

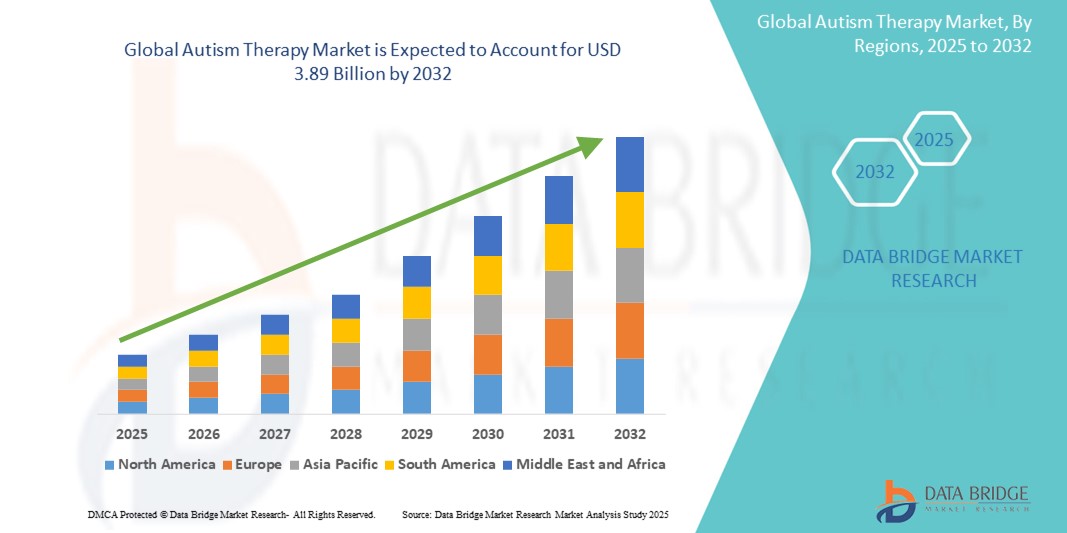

3.89 Billion

2024

2032

USD

2.33 Billion

USD

3.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.33 Billion | |

| USD 3.89 Billion | |

| % | |

|

تجزئة سوق علاج التوحد العالمي، حسب الفئة العمرية (للأطفال والبالغين)، النوع (متلازمة أسبرجر، اضطراب النمو الشامل، واضطراب التوحد)، نوع العلاج (تحليل السلوك التطبيقي، العلاج بالأكسجين عالي الضغط، العلاج بالاستخلاب، العلاج بالأوكسيتوسين، العلاج بالتواصل والسلوك، وغيرها)، الأدوية (مضادات الاختلاج، مضادات الذهان، أدوية الأرق، مثبطات استرداد السيروتونين الانتقائية، المنشطات، وغيرها)، قنوات التوزيع (المستشفيات والعيادات، الصيدليات، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج التوحد

- تم تقييم حجم سوق علاج التوحد العالمي بـ 2.33 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.89 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.60٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لاضطرابات طيف التوحد، والوعي المتزايد بين الآباء ومقدمي الرعاية، والطلب المتزايد على التدخل المبكر والحلول العلاجية الشخصية

- إن التقدم التكنولوجي في العلاجات الرقمية ودمج الذكاء الاصطناعي في أدوات العلاج يعملان على تسريع الابتكار وتوسيع نطاق الوصول إلى خيارات العلاج الفعالة

تحليل سوق علاج التوحد

- يشهد سوق علاج التوحد نموًا مطردًا مع زيادة الطلب على العلاجات القائمة على الأدلة والتي تدعم السلوك والتواصل والتطور الاجتماعي لدى الأفراد المصابين بالتوحد

- يؤدي التبني المتزايد للأساليب العلاجية المتقدمة، بما في ذلك المنصات الافتراضية والأدوات التفاعلية، إلى تعزيز إمكانية الوصول إلى العلاج وتخصيص رعاية المرضى عبر الفئات العمرية المختلفة

- تهيمن أمريكا الشمالية على سوق علاج التوحد العالمي بحصة إيرادات هي الأكبر بنسبة 57.5% في عام 2024. ويعود ذلك إلى الوعي العالي باضطراب طيف التوحد (ASD) ومسارات التشخيص الراسخة، إلى جانب الإنفاق الكبير على الرعاية الصحية والتمويل الحكومي والخاص القوي لأبحاث التوحد وخدمات الدعم.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج التوحد خلال الفترة المتوقعة، وذلك بفضل التوسع الحضري المتزايد، وارتفاع الدخل المتاح، والتقدم التكنولوجي في الدول الرئيسية. ويدعم هذا النمو أيضًا ازدياد الوعي باضطراب طيف التوحد، وتحسين البنية التحتية للرعاية الصحية في المنطقة.

- يستحوذ قطاع الأطفال على الحصة الأكبر في سوق علاج التوحد، ويعود ذلك أساسًا إلى أن اضطراب طيف التوحد يظهر عادةً في مرحلة الطفولة المبكرة. وقد أدى تزايد الوعي بين الآباء ومقدمي الرعاية الصحية إلى زيادة الفحص والتشخيص في سن مبكرة، مما دفع إلى التدخل العلاجي المبكر. كما تُشجع المبادرات الحكومية والبرامج المدرسية وحملات التوعية الأسر على طلب الدعم المبكر. وتُبرز الأبحاث فعالية العلاج المبكر في تحسين التواصل والسلوك والنتائج الإدراكية لدى الأطفال. ونتيجةً لذلك، يتزايد الطلب على العلاجات المتخصصة التي تُركز على الأطفال، بما في ذلك التدخلات النطقية والمهنية والسلوكية. ويستمر هذا القطاع في النمو مع توسع القطاعين العام والخاص في تقديم الخدمات المُصممة خصيصًا للشباب.

نطاق التقرير وتجزئة سوق علاج التوحد

|

صفات |

رؤى رئيسية حول سوق علاج التوحد |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج التوحد

دمج العلاجات الرقمية والرعاية الصحية عن بُعد في علاج التوحد

- تُستخدم تطبيقات العلاج الرقمي على نطاق واسع لدعم إدارة السلوك وتنمية المهارات لدى الأطفال المصابين بالتوحد

- على سبيل المثال، تستخدم شركة Mightier ألعاب الفيديو ذات التغذية الراجعة الحيوية لمساعدة الأطفال على تعلم التنظيم العاطفي، بينما تقدم شركة Cognoa أدوات التدخل المبكر من خلال منصة تعمل بالذكاء الاصطناعي

- تعمل منصات الرعاية الصحية عن بعد على سد الفجوة للعائلات في المناطق النائية أو التي تعاني من نقص الخدمات والتي تفتقر إلى الوصول إلى العلاج الشخصي

- توفر هذه التقنيات المرونة من خلال تقليل أعباء السفر والجدولة، مما يسمح للعائلات بتلقي العلاج المستمر من المنزل

- يمكن للمعالجين مراقبة التقدم وتعديل خطط العلاج في الوقت الفعلي، مما يحسن المشاركة والنتائج طويلة المدى

- مع زيادة الوعي والقبول للرعاية الافتراضية، أصبحت الحلول الرقمية مكونات أساسية لتقديم علاج التوحد

ديناميكيات سوق علاج التوحد

سائق

"زيادة الوعي والتشخيص المبكر"

- يؤدي الوعي المتزايد باضطراب طيف التوحد إلى التشخيص والتدخل المبكر، حيث يتعرف المزيد من الآباء والمعلمين ومقدمي الرعاية الصحية على العلامات المبكرة ويسعون إلى العلاج في الوقت المناسب

- على سبيل المثال، شددت حملات التوعية العالمية التي أطلقتها منظمات مثل Autism Speaks ومنظمة الصحة العالمية على أهمية الفحص التنموي المبكر والحد من الوصمة المرتبطة بهذا المرض.

- تعمل الحكومة والبرامج الصحية على تعزيز الفحوصات الروتينية للأطفال، مما يجعل الكشف المبكر جزءًا أساسيًا من رعاية الأطفال في العديد من البلدان

- إن التقدم في أدوات التشخيص مثل أنظمة تتبع العين والتطبيقات التي تعمل بالذكاء الاصطناعي تمكن من التعرف على مرض التوحد بشكل أسرع وأكثر دقة

- على سبيل المثال، تساعد أدوات مثل تطبيق Cognoa لتشخيص التوحد المبكر في تحديد المخاوف التنموية لدى الأطفال قبل أن تصبح العلامات السريرية التقليدية واضحة

- يؤدي ارتفاع معدلات التشخيص المبكر إلى زيادة الطلب على العلاجات السلوكية والمهنية والنطقية، مع قيام المدارس ومقدمي الرعاية الصحية بتوسيع خدمات الدعم الخاصة بهم لتتناسب مع الاحتياجات

- تستثمر العائلات بشكل متزايد في الرعاية الشخصية طويلة الأمد، بما في ذلك مراكز العلاج الخاصة والبرامج الرقمية، مما يساهم في سوق علاج التوحد القوي والمتنامي

ضبط النفس/التحدي

"ارتفاع تكلفة العلاج ومحدودية الوصول إليه"

- أحد التحديات الرئيسية في سوق علاج التوحد هو التكلفة العالية للعلاج طويل الأمد، والذي يشمل العلاجات السلوكية والنطقية والمهنية المقدمة على مدى عدة سنوات

- التغطية التأمينية غير متسقة عبر البلدان ومقدمي الخدمات، مما يجبر الأسر في كثير من الأحيان على الدفع من جيوبهم، مما قد يؤخر العلاج أو يقطعه بسبب القيود المالية

- على سبيل المثال، في الولايات المتحدة، لا تغطي العديد من خطط التأمين الخاصة علاجات التوحد بشكل كامل، مما يدفع الأسر إلى إنفاق آلاف الدولارات سنويًا

- يظل الوصول إلى العلاج محدودًا في المناطق الريفية والمناطق ذات الدخل المنخفض حيث يوجد نقص في المتخصصين المدربين والمراكز المتخصصة

- على سبيل المثال، في أجزاء من أفريقيا وجنوب شرق آسيا، قد تضطر الأسر إلى السفر لساعات أو حتى أيام للوصول إلى خدمات التوحد الأساسية

- حتى في البلدان المتقدمة، تتركز الخدمات في المراكز الحضرية، مما يؤدي إلى فترات انتظار طويلة ونقص الخدمات في المناطق الريفية

- في حين توفر المنصات الرقمية والرعاية الصحية عن بعد حلولاً بديلة، إلا أنها تعتمد على الوصول المستقر إلى الإنترنت والمعرفة الرقمية، والتي لا تتوفر دائمًا، وخاصة في المجتمعات المهمشة

نطاق سوق علاج التوحد

يتم تقسيم سوق علاج التوحد العالمي على أساس الفئة العمرية والنوع ونوع العلاج والدواء وقناة التوزيع.

- حسب الفئة العمرية

يُقسّم سوق علاج التوحد حسب الفئة العمرية إلى قسمين: للأطفال والبالغين. وتستحوذ شريحة الأطفال على الحصة الأكبر في سوق علاج التوحد، ويعود ذلك أساسًا إلى أن اضطراب طيف التوحد يظهر عادةً في مرحلة الطفولة المبكرة. وقد أدى تزايد الوعي بين الآباء ومقدمي الرعاية الصحية إلى زيادة الفحص والتشخيص في الأعمار الأصغر، مما دفع إلى التدخل العلاجي المبكر. وتُشجع المبادرات الحكومية والبرامج المدرسية وحملات التوعية الأسر على طلب الدعم المبكر. وتُسلّط الأبحاث الضوء على فعالية العلاج المبكر في تحسين التواصل والسلوك والنتائج الإدراكية لدى الأطفال. ونتيجةً لذلك، يتزايد الطلب على العلاجات المتخصصة التي تُركّز على الأطفال، بما في ذلك التدخلات النطقية والمهنية والسلوكية. ويستمر هذا القطاع في النمو مع توسّع القطاعين العام والخاص في تقديم الخدمات المُصمّمة خصيصًا للشباب.

يكتسب قطاع البالغين زخمًا متزايدًا مع انتقال المزيد من المصابين بالتوحد إلى مرحلة البلوغ وطلبهم الدعم المستمر. ويقدم مقدمو الخدمات بشكل متزايد علاجات تلبي احتياجات البالغين الخاصة، مثل الاستعداد للتوظيف، والتكامل الاجتماعي، والعيش المستقل. ورغم قلة الخدمات المقدمة لهم تاريخيًا، يستفيد البالغون المصابون بالتوحد الآن من تنامي الوعي والتحولات في السياسات التي تعزز الدعم مدى الحياة. وتُقدم المراكز المجتمعية ومؤسسات الرعاية الصحية ومقدمو الخدمات الخاصة مجموعة متنوعة من نماذج العلاج الفعالة من حيث التكلفة، بما في ذلك التدريب المهني والاستشارات السلوكية. ويدعم نمو هذا القطاع تحسن التشخيص لدى المراهقين المتأخرين والبالغين، وإدراك مجتمعي أوسع لأهمية رعاية مرضى التوحد البالغين.

- حسب النوع

يُقسّم سوق علاج التوحد، حسب نوعه، إلى متلازمة أسبرجر، واضطراب النمو الشامل، واضطراب التوحد. وقد استحوذ قطاع اضطراب التوحد على أكبر حصة سوقية في سوق علاج التوحد، بفضل انتشاره العالمي المرتفع مقارنةً بأنواع أخرى من اضطرابات طيف التوحد. ويستفيد هذا القطاع من زيادة تركيز الباحثين ومقدمي الرعاية الصحية، مما أدى إلى توسيع نطاق خيارات العلاج وأدوات التشخيص المصممة خصيصًا لأعراض التوحد التقليدية. كما تُخصّص البرامج الحكومية والمبادرات الخاصة الموارد للكشف المبكر عن اضطراب التوحد وعلاجه، مما يعزز هيمنته على السوق. ويواصل هذا القطاع ريادته بفضل توافر بروتوكولات علاج راسخة وبنية تحتية أقوى تدعم التدخل المبكر والرعاية المستمرة. ومع تشخيص المزيد من الأطفال ضمن هذا التصنيف، أعطت مراكز العلاج والمؤسسات التعليمية الأولوية للخدمات التي تستهدف هذه الفئة.

يُعدّ اضطراب النمو الشامل ومتلازمة أسبرجر من أسرع القطاعات نموًا في سوق علاج التوحد، مع تحسّن الوعي والفهم السريري لهذه الأشكال الأخف أو غير النمطية من اضطراب طيف التوحد. وقد أدى التقدم في معايير التشخيص والإدراك المتزايد لتنوع الأعراض إلى ارتفاع معدلات التشخيص في هذه الفئات. وقد أدى ذلك إلى زيادة الطلب على العلاجات المتخصصة التي تُعالج التحديات الاجتماعية والسلوكية والتواصلية الفريدة التي تُلاحظ في هذه الحالات. كما أن تزايد المناصرة والموارد التعليمية وجهود الإدماج تُسهم في نمو هذا القطاع. ورغم أن هذه القطاعات تُشكّل حاليًا حصة أصغر مقارنةً باضطراب التوحد، إلا أنها تشهد توسعًا سريعًا بفضل تحسّن أدوات الفحص، خاصةً للأطفال الأكبر سنًا والبالغين الذين ربما لم يُشخّصوا سابقًا.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق علاج التوحد إلى تحليل السلوك التطبيقي (ABA)، والعلاج بالأكسجين عالي الضغط، والعلاج بالاستخلاب، وعلاج الأوكسيتوسين، والعلاج السلوكي والتواصلي، وغيرها. تُعتبر العلاجات السلوكية والتواصلية، وخاصةً تحليل السلوك التطبيقي، المعيارَ الأمثل على نطاق واسع، وتتمتع بحصة سوقية كبيرة. ويعود ذلك إلى فعاليتها المُثبتة في تحسين المهارات الاجتماعية والتواصلية والسلوكية لدى الأفراد المصابين باضطراب طيف التوحد. كما يشهد هذا القطاع نموًا ملحوظًا بفضل تزايد الوعي به واعتماده عالميًا.

من المتوقع أن يشهد قطاع علاج الأوكسيتوسين أسرع معدل نمو بين عامي 2023 و2030. ويعزى هذا النمو المتوقع إلى التطورات المستمرة في الأبحاث السريرية التي تستكشف قدرة الأوكسيتوسين على تحسين التواصل الاجتماعي والسلوكيات المتكررة لدى المصابين باضطراب طيف التوحد. ومع تزايد النتائج الإيجابية للدراسات وتعميق فهم آلياته، يتزايد الاهتمام به وإمكانية تطبيقه سريريًا على نطاق أوسع، لا سيما في إدارة أعراض محددة، مما يمهد الطريق لتوسع سريع انطلاقًا من قاعدة سوقية حالية أصغر نسبيًا.

- عن طريق المخدرات

بناءً على الدواء، يُقسّم سوق علاج التوحد إلى مضادات الاختلاج، ومضادات الذهان، وأدوية الأرق، ومثبطات استرداد السيروتونين الانتقائية (SSRIs)، والمنشطات، وغيرها. وقد استحوذ قطاع المنشطات على حصة كبيرة في سوق علاج التوحد بفضل الاستخدام الواسع لأدوية مثل أديرال وريتالين للتحكم في أعراض مثل فرط النشاط، وقلة الانتباه، والاندفاعية الشائعة لدى المصابين باضطراب طيف التوحد. هذه الأدوية معروفة، ويسهل الحصول عليها، وغالبًا ما تُوصف كجزء من خطة علاجية أوسع، وخاصة للأطفال الذين يعانون من أعراض متداخلة لاضطرابات نقص الانتباه. وتجعلها خصائص السلامة الراسخة وفعاليتها السريعة خيارًا مفضلًا لدى مقدمي الرعاية الصحية ومقدمي الرعاية. كما يُسهم توافر كل من الإصدارات ذات العلامات التجارية والأدوية الجنيسة في انتشار استخدامها. ونتيجةً لذلك، لا تزال المنشطات قطاعًا مهيمنًا في مجال العلاج الدوائي للتحديات السلوكية المرتبطة بالتوحد.

من المتوقع أن يشهد قطاعا مضادات الذهان ومثبطات استرداد السيروتونين الانتقائية (SSRIs) نموًا كبيرًا في سوق علاج التوحد. تُعد الأدوية المضادة للذهان، مثل الريسبيريدون والأريبيبرازول، من بين الأدوية القليلة المعتمدة خصيصًا لعلاج التهيج والعدوانية لدى المصابين بالتوحد، مما يزيد من اعتماد الأطباء لها. من ناحية أخرى، تُوصف مثبطات استرداد السيروتونين الانتقائية (SSRIs) بشكل متكرر لعلاج الحالات المصاحبة، مثل القلق والوسواس القهري والاكتئاب، وهي حالات شائعة لدى المصابين بالتوحد. ومع تحسن فهم هذه الحالات الصحية النفسية المصاحبة، يزداد الطلب على هذه الأدوية. ومن المتوقع أيضًا أن يُعزز التطوير المستمر لأدوية الجيل الجديد ذات خصائص السلامة والفعالية المُحسّنة نمو هذه القطاعات خلال السنوات القادمة.

- حسب قناة التوزيع

على أساس قناة التوزيع، يتم تقسيم سوق علاج التوحد إلى المستشفيات والعيادات والصيدليات بالتجزئة والصيدليات عبر الإنترنت.

استحوذ قطاع صيدليات التجزئة على أكبر حصة سوقية في سوق علاج التوحد، ويعود ذلك بشكل رئيسي إلى شبكات التوزيع الواسعة وسهولة الحصول على الأدوية الموصوفة، مثل المنشطات ومضادات الذهان ومضادات الاكتئاب. يعتمد الأفراد ومقدمو الرعاية غالبًا على صيدليات التجزئة للحصول على الأدوية والاستشارات الطبية بانتظام، لا سيما في المناطق الحضرية وشبه الحضرية. كما يستفيد هذا القطاع من حملات التسويق الدوائي وإحالات الأطباء، التي تُوجه المرضى إلى منافذ البيع بالتجزئة القريبة. وتُسهم سهولة الشراء المباشر، ومعالجة التأمين، ودعم الصيدلي في هيمنته. ومع تزايد عدد تشخيصات التوحد وخطط العلاج المستمرة، لا تزال صيدليات التجزئة المصدر الرئيسي للحصول على العلاجات الأساسية.

يُشكّل قطاع المستشفيات والعيادات حصةً كبيرةً من السوق، بفضل توافر نماذج الرعاية الشاملة ومراكز علاج التوحد المتخصصة. غالبًا ما يحصل المرضى الذين يتلقون رعايةً متعددة الأبعاد، بما في ذلك العلاج السلوكي والأدوية والتقييمات، على وصفات طبية مباشرةً من داخل أنظمة المستشفيات أو العيادات التابعة لها. في الوقت نفسه، يبرز قطاع الصيدليات الإلكترونية كأسرع القطاعات نموًا، مع تزايد اعتماد منصات الرعاية الصحية الرقمية. وقد جعلت سهولة التوصيل إلى المنازل، والخصوصية، وتوسيع نطاق الوصول في المناطق النائية، من الصيدليات الإلكترونية خيارًا جذابًا. بالإضافة إلى ذلك، يُسرّع تزايد الارتياح للوصفات الطبية الإلكترونية والطب عن بُعد هذا التوجه، لا سيما بين مُقدّمي الرعاية المُلِمّين بالتكنولوجيا والشباب. تُعيد هذه القطاعات، مجتمعةً، صياغة كيفية الوصول إلى علاجات التوحد وتقديمها.

تحليل إقليمي لسوق علاج التوحد

- تهيمن أمريكا الشمالية على سوق علاج التوحد العالمي، حيث تمتلك أكبر حصة من الإيرادات بنسبة 57.5%، مدفوعة بالوعي العالي باضطراب طيف التوحد (ASD)، ومسارات التشخيص الراسخة، والإنفاق الكبير على الرعاية الصحية، والتمويل الحكومي والخاص القوي لأبحاث التوحد وخدمات الدعم.

- وتستفيد المنطقة أيضًا من التركيز العالي لمراكز علاج التوحد المتخصصة والتركيز القوي على برامج التدخل المبكر

- كما تم دعم ذلك من خلال سياسات السداد المواتية للعلاجات المتعلقة بالتوحد في مختلف الولايات والمقاطعات.

نظرة ثاقبة على سوق علاج التوحد في الولايات المتحدة

يُمثل سوق علاج التوحد في الولايات المتحدة أكبر حصة من الإيرادات بنسبة 81.5% في أمريكا الشمالية، مدعومًا بمتطلبات التغطية التأمينية الشاملة لعلاجات التوحد، وتزايد انتشار تشخيصات اضطراب طيف التوحد، وبنية تحتية متطورة للعلاجات السلوكية والتنموية. كما يُعزز الوجود القوي لمؤسسات البحث وجماعات المناصرة نمو السوق، إلى جانب ارتفاع معدل تبني التدخلات القائمة على الأدلة، مثل تحليل السلوك التطبيقي (ABA).

نظرة عامة على سوق علاج التوحد في أوروبا

من المتوقع أن يشهد سوق علاج التوحد في أوروبا نموًا ملحوظًا خلال فترة التوقعات. ويعزى هذا النمو إلى زيادة الوعي العام، وتحسين القدرات التشخيصية، وتنامي المبادرات الحكومية لدعم المصابين باضطراب طيف التوحد وأسرهم. ويُعد توسيع نطاق الوصول إلى الخدمات العلاجية، وتطبيق الاستراتيجيات الوطنية للتوحد، والتركيز على دمج رعاية التوحد في أنظمة الرعاية الصحية الرئيسية، عوامل رئيسية تُسهم في توسع السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق علاج التوحد في المملكة المتحدة

من المتوقع أن يشهد سوق علاج التوحد في المملكة المتحدة نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات انتشار التوحد، وزيادة الوعي بين أولياء الأمور والمعلمين، وتوسيع نطاق الوصول إلى خدمات التشخيص. ويساهم التمويل الحكومي والمبادرات الهادفة إلى تحسين الدعم المقدم للأفراد المصابين باضطراب طيف التوحد، إلى جانب تزايد توافر مقدمي العلاج المتخصصين، بشكل كبير في نمو السوق في المملكة المتحدة.

نظرة عامة على سوق علاج التوحد في ألمانيا

من المتوقع أن يشهد سوق علاج التوحد في ألمانيا نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بمنظومة رعاية صحية قوية، وارتفاع معدلات التشخيص المبكر، وتزايد طلب الآباء على التدخلات الفعالة. ويساهم التركيز على الرعاية التي تركز على المريض، إلى جانب التطورات في الأساليب العلاجية والاعتراف المتزايد بالفوائد طويلة الأمد للتدخل المبكر، في تعزيز تبني علاجات التوحد في ألمانيا.

نظرة عامة على سوق علاج التوحد في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج التوحد في منطقة آسيا والمحيط الهادئ نموًا ملحوظًا خلال الفترة المتوقعة. ويعزى هذا النمو السريع إلى تزايد الوعي باضطراب طيف التوحد، وتحسين القدرات التشخيصية، وارتفاع الدخل المتاح الذي يتيح الوصول إلى العلاجات الخاصة، وتزايد الدعم الحكومي للمبادرات المتعلقة بالتوحد في دول مثل الصين والهند وأستراليا. كما أن النمو السكاني وتطوير البنية التحتية للرعاية الصحية من العوامل الرئيسية التي تُسهم في تسريع تبني علاجات التوحد في المنطقة.

نظرة عامة على سوق علاج التوحد في اليابان

من المتوقع أن يشهد سوق علاج التوحد في اليابان نموًا ملحوظًا بفضل تزايد الوعي والفهم لاضطراب طيف التوحد، والتركيز على التشخيص المبكر، وتطوير خدمات الدعم المتخصصة. ويساهم نظام الرعاية الصحية المتقدم في البلاد، والتركيز المجتمعي على الرفاهية، في تزايد الطلب على التدخلات الشاملة لعلاج التوحد، بما في ذلك الدعم التعليمي والعلاجات السلوكية.

نظرة على سوق علاج التوحد في الصين

من المتوقع أن يشهد سوق علاج التوحد في الصين نموًا ملحوظًا في منطقة آسيا والمحيط الهادئ، نظرًا لكثافة سكانها، وتزايد انتشار تشخيصات اضطراب طيف التوحد، والتطور السريع لقطاع الرعاية الصحية. ويُعد تزايد وعي الوالدين، إلى جانب ظهور مراكز متخصصة لعلاج التوحد، وزيادة الاستثمارات الحكومية والخاصة في البنية التحتية لرعاية مرضى التوحد، عوامل رئيسية تدفع عجلة نمو السوق في الصين.

حصة سوق علاج التوحد

إن صناعة علاج التوحد يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة فايزر (الولايات المتحدة)

- مركز ليلي (الولايات المتحدة)

- شركة Abbvie، Inc (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- هوببريدج، ذ.م.م. (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة أوتسوكا أمريكا للأدوية (اليابان)

- شركة كيورمارك، ذ.م.م (الولايات المتحدة)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- ميلان نيفادا (الولايات المتحدة)

- شركة إندو (أيرلندا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

أحدث التطورات في سوق علاج التوحد العالمي

- في سبتمبر 2022، أطلقت شركة بينيد لايف منتج "نيورالي"، وهو تطور رائد يُمثل طرح أول بروبيوتيك طبي قائم على الرابط بين الأمعاء والدماغ. صُمم هذا الابتكار لدعم الحالات العصبية مثل مرض باركنسون واضطراب طيف التوحد، ويهدف إلى تحسين رعاية الصحة النفسية من خلال الربط بين الأمعاء والدماغ. من خلال تقديم خيار علاجي جديد وغير جراحي، يمتلك "نيورالي" القدرة على استكمال العلاجات الحالية وتعزيز قبول أوسع للتدخلات القائمة على الميكروبيوم في سوق علاج التوحد.

- في ديسمبر 2022، أكملت شركة STALICLA، وهي شركة سويسرية للتكنولوجيا الحيوية في المرحلة السريرية، تجارب المرحلة 1ب على دواءها المرشح الرئيسي STP1، والذي يركز على علاج اضطرابات النمو العصبي. يُظهر هذا التقدم تقدم الشركة في مجال الطب الدقيق، باستخدام مناهج قائمة على الأوميكس لاستهداف أنواع فرعية بيولوجية محددة. يشير نجاح التجارب المبكرة لدواء STP1 إلى إمكانات علاجية واعدة، وقد يمهد الطريق لعلاجات أكثر فعالية وملاءمة، مما يُسهم في توسيع نطاق سوق علاج التوحد وتعزيز مصداقيته العلمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق علاج التوحد العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق علاج التوحد العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 بيانات حجم المبيعات

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق علاج التوحد العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 بيانات القاعدة المثبتة

15 تحليل سلسلة القيمة

16 اقتصاد الرعاية الصحية

16.1 نفقات الرعاية الصحية

16.2 النفقات الرأسمالية

16.3 اتجاهات الإنفاق الرأسمالي

16.4 تخصيص النفقات الرأسمالية

16.5 مصادر التمويل

16.6 معايير الصناعة

16.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

16.8 هيكل نظام الرعاية الصحية

16.9 سياسات الحكومة

16.1 التنمية الاقتصادية

17 سوق علاج التوحد العالمي، حسب النوع

17.1 نظرة عامة

17.2 العلاج السلوكي

17.2.1 تحليل السلوك التطبيقي (ABA)

17.2.2 العلاج السلوكي المعرفي (CBT)

17.2.3 العلاج بالاستجابة المحورية (PRT)

17.2.4 التدخل السلوكي المكثف المبكر (EIBI)

17.3 العلاج المهني

17.3.1 العلاج بالتكامل الحسي

17.3.2 تدريب المهارات الحركية الدقيقة

17.3.3 أنشطة التدريب على الحياة اليومية (ADLS)

17.3.4 العلاج القائم على اللعب

17.4 علاج النطق

17.4.1 تطوير اللغة

17.4.2 تدخلات التواصل الاجتماعي

17.4.3 نظام تبادل الصور والاتصالات (PECS)

17.4.4 أجهزة الاتصال المساعدة (مثل أجهزة AAC)

17.5 العلاج الطبيعي

17.5.1 تطوير المهارات الحركية الإجمالية

17.5.2 تدريب التوازن والتنسيق

17.5.3 تقوية العضلات

17.5.4 التدريب الوضعي

17.6 تدريب المهارات الاجتماعية

17.6.1 برامج المهارات الاجتماعية الجماعية

17.6.2 برامج التفاعل بين الأقران

17.6.3 تدريب التنظيم العاطفي

17.7 العلاج بالتكامل الحسي

17.7.1 العلاج التكاملي السمعي

17.7.2 العلاج بالتكامل البصري

17.7.3 برامج التحفيز اللمسي

17.8 العلاج المعرفي

17.8.1 تدخلات التنمية المعرفية

17.8.2 العلاج المعرفي القائم على اليقظة الذهنية (MBCT)

17.8.3 تدريب الوظائف التنفيذية

17.9 العلاج التنموي

17.9.1 نموذج النمو والاختلافات الفردية القائم على العلاقات (DIR)

17.9.2 العلاج على الأرض

17.9.3 تدخل تطوير العلاقات (RDI)

17.1 الأدوية

17.10.1 الأدوية المضادة للذهان

17.10.1.1. ريسبيردون

17.10.1.2. أريبيبرازول

17.10.2 مضادات الاكتئاب

17.10.2.1. مثبطات إعادة امتصاص السيروتونين الانتقائية (SSRIS)

17.10.2.2. مضادات الاكتئاب ثلاثية الحلقات (TCAS)

17.10.3 المنشطات

17.10.3.1. ميثيلفينيديت

17.10.3.2. الأدوية القائمة على الأمفيتامين

17.10.4 أدوية مضادة للقلق

17.10.5 مضادات الاختلاج

18 سوق علاج التوحد العالمي، حسب طريقة التسليم

18.1 نظرة عامة

18.2 العلاج الشخصي

18.2.1 جلسات فردية

18.2.2 العلاج الجماعي

18.3 العلاج المنزلي

18.3.1 البرامج التي يقودها الوالدان

18.3.2 أخصائيو الزيارات المنزلية

18.4 العلاج عن بعد

18.4.1 العلاج السلوكي الافتراضي

18.4.2 علاج النطق عبر الإنترنت

18.4.3 تدريب المهارات الاجتماعية عن بعد

18.5 العلاج المدرسي

18.5.1 دعم برنامج التعليم الفردي (IEP)

18.5.2 خدمات الدعم في الفصول الدراسية

18.6 العلاج المجتمعي

18.6.1 برامج العلاج الترفيهي

18.6.2 البرامج الاجتماعية بعد المدرسة

19 سوق علاج التوحد العالمي، حسب الفئة العمرية

19.1 نظرة عامة

19.2 الأطفال

19.3 المراهقون

19.4 للبالغين

20 سوق علاج التوحد العالمي، حسب المستخدم النهائي

20.1 نظرة عامة

20.2 مراكز العلاج

20.3 المستشفيات

20.4 إعدادات الرعاية المنزلية

20.5 المدارس والمؤسسات التعليمية

20.6 معاهد البحث

20.7 مراكز إعادة التأهيل

20.8 المراكز المجتمعية

21 سوق علاج التوحد العالمي، حسب المنطقة

21.1 سوق علاج التوحد العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

21.1.1 أمريكا الشمالية

21.1.1.1. الولايات المتحدة

21.1.1.2. كندا

21.1.1.3. المكسيك

21.1.2 أوروبا

21.1.2.1. ألمانيا

21.1.2.2. فرنسا

21.1.2.3. المملكة المتحدة

21.1.2.4. النرويج

21.1.2.5. بولندا

21.1.2.6. إيطاليا

21.1.2.7. إسبانيا

21.1.2.8. روسيا

21.1.2.9. تركيا

21.1.2.10. هولندا

21.1.2.11. سويسرا

21.1.2.12. بقية أوروبا

21.1.3 منطقة آسيا والمحيط الهادئ

21.1.3.1. اليابان

21.1.3.2. الصين

21.1.3.3. كوريا الجنوبية

21.1.3.4. الهند

21.1.3.5. أستراليا

21.1.3.6. سنغافورة

21.1.3.7. تايلاند

21.1.3.8. ماليزيا

21.1.3.9. إندونيسيا

21.1.3.10. الفلبين

21.1.3.11. فيتنام

21.1.3.12. بقية منطقة آسيا والمحيط الهادئ

21.1.4 أمريكا الجنوبية

21.1.4.1. البرازيل

21.1.4.2. الأرجنتين

21.1.4.3. بيرو

21.1.4.4. بقية أمريكا الجنوبية

21.1.5 الشرق الأوسط وأفريقيا

21.1.5.1. جنوب أفريقيا

21.1.5.2. المملكة العربية السعودية

21.1.5.3. الإمارات العربية المتحدة

21.1.5.4. مصر

21.1.5.5. الكويت

21.1.5.6. إسرائيل

21.1.5.7. بقية دول الشرق الأوسط وأفريقيا

21.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

22 سوق علاج التوحد العالمي، تحليل SWOT وDBMR

23 سوق علاج التوحد العالمي، مشهد الشركة

23.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

23.2 تحليل أسهم الشركة: أمريكا الشمالية

23.3 تحليل أسهم الشركة: أوروبا

23.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

23.5 عمليات الدمج والاستحواذ

23.6 تطوير المنتجات الجديدة والموافقات عليها

23.7 التوسعات

23.8 التغييرات التنظيمية

23.9 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق علاج التوحد العالمي، نبذة عن الشركة

24.1 سنتريا للرعاية الصحية

24.1.1 نظرة عامة على الشركة

24.1.2 تحليل الإيرادات

24.1.3 التواجد الجغرافي

24.1.4 محفظة المنتجات

24.1.5 التطورات الأخيرة

24.2 شبكة مجتمع التوحد (ACN)

24.2.1 نظرة عامة على الشركة

24.2.2 تحليل الإيرادات

24.2.3 التواجد الجغرافي

24.2.4 محفظة المنتجات

24.2.5 التطورات الأخيرة

24.3 شركاء تعلم التوحد

24.3.1 نظرة عامة على الشركة

24.3.2 تحليل الإيرادات

24.3.3 التواجد الجغرافي

24.3.4 محفظة المنتجات

24.3.5 التطورات الأخيرة

24.4 مركز التوحد والاضطرابات ذات الصلة (CARD)

24.4.1 نظرة عامة على الشركة

24.4.2 تحليل الإيرادات

24.4.3 التواجد الجغرافي

24.4.4 محفظة المنتجات

24.4.5 التطورات الأخيرة

24.5 مراكز هوببريدج لعلاج التوحد

24.5.1 نظرة عامة على الشركة

24.5.2 تحليل الإيرادات

24.5.3 التواجد الجغرافي

24.5.4 محفظة المنتجات

24.5.5 التطورات الأخيرة

24.6 ختم شرقي

24.6.1 نظرة عامة على الشركة

24.6.2 تحليل الإيرادات

24.6.3 التواجد الجغرافي

24.6.4 محفظة المنتجات

24.6.5 التطورات الأخيرة

24.7 التوحد يتحدث

24.7.1 نظرة عامة على الشركة

24.7.2 تحليل الإيرادات

24.7.3 التواجد الجغرافي

24.7.4 محفظة المنتجات

24.7.5 التطورات الأخيرة

24.8 الصحة السلوكية للبوق

24.8.1 نظرة عامة على الشركة

24.8.2 تحليل الإيرادات

24.8.3 التواجد الجغرافي

24.8.4 محفظة المنتجات

24.8.5 التطورات الأخيرة

24.9 بلوزبرغ لطب الأطفال

24.9.1 نظرة عامة على الشركة

24.9.2 تحليل الإيرادات

24.9.3 التواجد الجغرافي

24.9.4 محفظة المنتجات

24.9.5 التطورات الأخيرة

24.1 أفيانا للرعاية الصحية

24.10.1 نظرة عامة على الشركة

24.10.2 تحليل الإيرادات

24.10.3 التواجد الجغرافي

24.10.4 محفظة المنتجات

24.10.5 التطورات الأخيرة

24.11 حدود السلوك

24.11.1 نظرة عامة على الشركة

24.11.2 تحليل الإيرادات

24.11.3 التواجد الجغرافي

24.11.4 محفظة المنتجات

24.11.5 التطورات الأخيرة

24.12 ماجلان هيلث

24.12.1 نظرة عامة على الشركة

24.12.2 تحليل الإيرادات

24.12.3 التواجد الجغرافي

24.12.4 محفظة المنتجات

24.12.5 التطورات الأخيرة

24.13 شركة ثيرابلاي

24.13.1 نظرة عامة على الشركة

24.13.2 تحليل الإيرادات

24.13.3 التواجد الجغرافي

24.13.4 محفظة المنتجات

24.13.5 التطورات الأخيرة

24.14 تحقيق ما هو أبعد من ذلك

24.14.1 نظرة عامة على الشركة

24.14.2 تحليل الإيرادات

24.14.3 التواجد الجغرافي

24.14.4 محفظة المنتجات

24.14.5 التطورات الأخيرة

24.15 خدمات ليتل ليفز السلوكية

24.15.1 نظرة عامة على الشركة

24.15.2 تحليل الإيرادات

24.15.3 التواجد الجغرافي

24.15.4 محفظة المنتجات

24.15.5 التطورات الأخيرة

24.16 نيو إنجلاند ABA

24.16.1 نظرة عامة على الشركة

24.16.2 تحليل الإيرادات

24.16.3 التواجد الجغرافي

24.16.4 محفظة المنتجات

24.16.5 التطورات الأخيرة

24.17 ميلمارك

24.17.1 نظرة عامة على الشركة

24.17.2 تحليل الإيرادات

24.17.3 التواجد الجغرافي

24.17.4 محفظة المنتجات

24.17.5 التطورات الأخيرة

24.18 معهد لوفاس

24.18.1 نظرة عامة على الشركة

24.18.2 تحليل الإيرادات

24.18.3 التواجد الجغرافي

24.18.4 محفظة المنتجات

24.18.5 التطورات الأخيرة

24.19 شركاء رعاية التوحد

24.19.1 نظرة عامة على الشركة

24.19.2 تحليل الإيرادات

24.19.3 التواجد الجغرافي

24.19.4 محفظة المنتجات

24.19.5 التطورات الأخيرة

24.2 علاجات للأطفال

24.20.1 نظرة عامة على الشركة

24.20.2 تحليل الإيرادات

24.20.3 التواجد الجغرافي

24.20.4 محفظة المنتجات

24.20.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

25 تقارير ذات صلة

26 الخاتمة

27 استبيان

28 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.