Global Autologous Stem Cell And Non Stem Cell Based Therapies Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

116.71 Billion

USD

162.82 Billion

2025

2033

USD

116.71 Billion

USD

162.82 Billion

2025

2033

| 2026 –2033 | |

| USD 116.71 Billion | |

| USD 162.82 Billion | |

| % | |

|

تقسيم سوق العلاجات العالمية القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية، حسب النوع (الخلايا الجذعية الذاتية والخلايا غير الجذعية الذاتية)، والمنتج (أجهزة مراقبة ضغط الدم، وأجهزة مراقبة ضغط الشريان الرئوي، وأجهزة مراقبة ضغط الجمجمة)، والتطبيقات (الاضطرابات التنكسية العصبية، وأمراض المناعة الذاتية، والسرطان والأورام، وأمراض القلب والأوعية الدموية)، والمستخدم النهائي (المستشفيات ومراكز الجراحة الخارجية ) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية

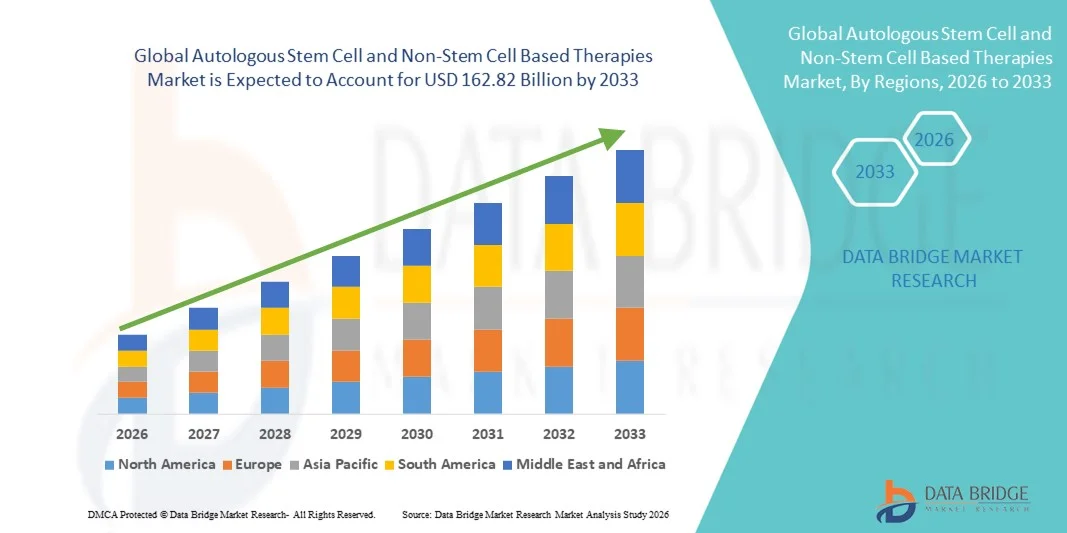

- بلغت قيمة السوق العالمية للعلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية 116.71 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 162.82 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.25% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد تبني التقنيات والتقدم التكنولوجي في مجال الرعاية الصحية المتصلة وتقنيات الطب التجديدي، مما يؤدي إلى زيادة توافر حلول العلاج الخلوي المتقدمة في كل من البيئات السريرية والبحثية.

- علاوة على ذلك، فإن تزايد طلب المرضى على خيارات علاجية شخصية وآمنة وفعالة يُرسخ مكانة العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها كتدخلات حاسمة لعلاج العديد من الأمراض التنكسية والدموية. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية

- تُعدّ العلاجات القائمة على الخلايا، بما في ذلك العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية، مكونات حيوية بشكل متزايد في الطب التجديدي الحديث والرعاية السريرية المتقدمة نظرًا لفعاليتها الموجهة، وإمكانية العلاج الشخصي، وتكاملها مع المنصات العلاجية المتطورة.

- يرجع الطلب المتزايد على هذه العلاجات في المقام الأول إلى ارتفاع معدل انتشار الاضطرابات التنكسية والدموية والمناعية الذاتية، وتزايد الوعي بفوائد الطب التجديدي، وتزايد تفضيل خيارات العلاج الشخصية ذات التدخل الجراحي البسيط.

- هيمنت أمريكا الشمالية على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها، محققةً أعلى حصة من الإيرادات بنسبة 43.7% في عام 2025. وتتميز هذه السوق ببنية تحتية متطورة للرعاية الصحية، وانتشار واسع للعلاجات المتقدمة، وحضور قوي للشركات الرائدة في هذا القطاع. وشهدت الولايات المتحدة نموًا ملحوظًا في تبني العلاجات، مدفوعًا بالابتكارات من شركات التكنولوجيا الحيوية الراسخة والشركات الناشئة التي تركز على منصات العلاج الجيني والخلوي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية خلال فترة التوقعات، بمعدل نمو سنوي مركب متوقع يبلغ 13.2%، وذلك بفضل زيادة الاستثمارات في البحث، والأطر التنظيمية الداعمة، وارتفاع طلب المرضى على العلاجات التجديدية المتقدمة، وتوسيع نطاق الوصول إلى الرعاية الصحية في الاقتصادات الناشئة.

استحوذ قطاع الخلايا الجذعية الذاتية  على الحصة الأكبر من إيرادات السوق بنسبة 54.3% في عام 2025، مدفوعًا بفعاليتها المثبتة في تجديد الأنسجة والتطبيقات العلاجية الشخصية.

على الحصة الأكبر من إيرادات السوق بنسبة 54.3% في عام 2025، مدفوعًا بفعاليتها المثبتة في تجديد الأنسجة والتطبيقات العلاجية الشخصية.

نطاق التقرير وتجزئة سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية

|

صفات |

أهم رؤى السوق حول العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية

تزايد الطلب على العلاجات التجديدية المتقدمة

- يتزايد الطلب العالمي على العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها نتيجةً لانتشار الأمراض المزمنة، والحالات التنكسية، والإصابات الرضحية. ويسعى المرضى ومقدمو الرعاية الصحية إلى إيجاد حلول متقدمة في مجال الطب التجديدي قادرة على تحسين نتائج التعافي وخفض تكاليف الرعاية الصحية على المدى الطويل.

- فعلى سبيل المثال، أعلنت شركة ميزوبلاست المحدودة في يونيو 2024 عن توسيع برنامجها للتجارب السريرية لعلاجات الخلايا الجذعية الذاتية والمتجانسة التي تستهدف اضطرابات القلب والأوعية الدموية والعظام، مما يدل على التزام قوي من جانب الصناعة بالابتكار.

- يشجع التوجه نحو الطب الشخصي، حيث تُصمم العلاجات وفقًا لملفات المرضى الفردية، على الاستثمار في العلاجات الذاتية، في حين تكتسب الأساليب غير القائمة على الخلايا الجذعية، مثل البلازما الغنية بالصفائح الدموية (PRP) وعلاجات الإكسوزومات، زخمًا لسلامتها وفعاليتها.

- تساهم التطورات في تقنيات التصنيع الحيوي ومعالجة الخلايا في زيادة قابلية التوسع وإتاحة هذه العلاجات، مما يمكّن المستشفيات والعيادات المتخصصة من تقديم علاجات تجديدية متطورة.

- إن ازدياد الوعي بين المرضى، إلى جانب تزايد اعتماد الأطباء على أساليب الطب التجديدي، يعزز النمو القوي في كل من الأسواق المتقدمة والناشئة.

ديناميكيات سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية

السائق

توسيع نطاق البحوث السريرية والموافقات التنظيمية

- من أبرز الاتجاهات التي تُشكّل هذا السوق الزيادة السريعة في التجارب السريرية، ومبادرات البحث، والموافقات التنظيمية لكل من العلاجات الذاتية وغير القائمة على الخلايا الجذعية. ويؤكد هذا الاتجاه على النضج المتزايد لقطاع الطب التجديدي.

- فعلى سبيل المثال، في مارس 2023، منحت إدارة الغذاء والدواء الأمريكية تصنيف المسار السريع لعلاج ذاتي جديد قائم على الخلايا التائية المعدلة وراثيًا لعلاج الأورام الدموية الخبيثة، مما يعكس الدعم التنظيمي المتسارع للعلاجات المبتكرة.

- يُساهم تطوير بروتوكولات موحدة لعزل الخلايا وزراعتها وإعطائها في تحسين موثوقية العلاجات وسلامتها، الأمر الذي يجذب بدوره شركات جديدة إلى السوق واستثمارات رأس المال المخاطر.

- تساهم الشراكات الأكاديمية والصناعية، لا سيما في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ، في تعزيز وتيرة الابتكار وتمكين تحويل العلاجات التجريبية إلى منتجات قابلة للتطبيق تجارياً.

- كما أن دمج مبادئ الطب الدقيق واختيار المرضى بناءً على المؤشرات الحيوية يساهم في تشكيل استراتيجيات العلاج، مما يؤدي إلى فعالية أعلى ونتائج سريرية أفضل.

ضبط النفس/التحدي

ارتفاع التكاليف ومحدودية إمكانية الوصول في بعض المناطق

- تشكل التكلفة العالية للعلاجات الذاتية والعلاجات المتقدمة غير القائمة على الخلايا الجذعية تحديًا أمام تبنيها على نطاق أوسع في السوق، لا سيما في المناطق الحساسة للأسعار وللمرضى الذين لا يتمتعون بتغطية تأمينية شاملة.

- فعلى سبيل المثال، قد تتجاوز تكلفة علاجات الخلايا الجذعية لأمراض العظام أو القلب والأوعية الدموية عشرات الآلاف من الدولارات لكل علاج، مما يحد من إمكانية الحصول عليها على الرغم من فعاليتها السريرية.

- تساهم عمليات التصنيع المعقدة، ومتطلبات مراقبة الجودة الصارمة، والامتثال التنظيمي في زيادة تكاليف الإنتاج، في حين أن التحديات اللوجستية مثل الحفظ بالتبريد والنقل وإدارة سلسلة التبريد تؤثر بشكل أكبر على إمكانية الوصول.

- بالإضافة إلى ذلك، فإن سياسات السداد غير المتسقة والوعي المحدود في بعض الأسواق النامية تعيق التبني، حيث لا يزال العديد من مقدمي الرعاية الصحية والمرضى مترددين في تبني العلاجات الجديدة عالية التكلفة.

- سيكون التغلب على هذه التحديات من خلال التصنيع القابل للتوسع، واستراتيجيات خفض التكاليف، وتوسيع نطاق التغطية التأمينية أمراً بالغ الأهمية لتحقيق نمو مستدام في قطاع العلاج الذاتي والعلاج بالخلايا غير الجذعية

نطاق سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية

يتم تقسيم السوق على أساس النوع والمنتج والتطبيقات والمستخدم النهائي.

- حسب النوع

استنادًا إلى النوع، يُقسّم السوق إلى خلايا جذعية ذاتية وخلايا غير جذعية ذاتية. استحوذت الخلايا الجذعية الذاتية على الحصة الأكبر من إيرادات السوق بنسبة 54.3% في عام 2025، مدفوعةً بفعاليتها المُثبتة في تجديد الأنسجة والتطبيقات العلاجية الشخصية. يتزايد اعتماد علاجات الخلايا الجذعية لعلاج الاضطرابات التنكسية العصبية، وأمراض المناعة الذاتية، وإصلاح القلب والأوعية الدموية. تُفضّل المستشفيات والمراكز المتخصصة الخلايا الجذعية الذاتية نظرًا لانخفاض خطر الرفض المناعي وتوافقها العالي مع أنسجة المريض. تدعم الأدلة السريرية تحسين نتائج المرضى وتسريع فترات التعافي. تُعزز بنوك الخلايا الجذعية ومرافق معالجتها من توافرها. يُعزز الابتكار المستمر في تقنيات العزل والتوسع من حضورها في السوق. تُحسّن الموافقات التنظيمية في الأسواق الرئيسية من اعتمادها. يضمن التكامل مع أنظمة التوصيل المتقدمة دقة العلاج. يُعزز قبول المرضى العالي وملفات السلامة الإيجابية من هيمنتها. تتوسع برامج سداد التأمين لعلاجات الخلايا الجذعية. يدعم التعاون البحثي بين الأوساط الأكاديمية والصناعية نمو خطوط الإنتاج. يُعزز اعتمادها في برامج الطب التجديدي من قبولها السريري. تساهم هذه العوامل مجتمعة في الحفاظ على الخلايا الجذعية الذاتية كقطاع النوع الرائد في عام 2025.

من المتوقع أن يشهد قطاع الخلايا الذاتية غير الجذعية أسرع نمو بمعدل نمو سنوي مركب قدره 12.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام علاجات الخلايا المناعية، والبلازما الغنية بالصفائح الدموية (PRP)، وغيرها من التدخلات القائمة على الخلايا. تكتسب علاجات الخلايا غير الجذعية زخمًا متزايدًا في دعم علاج الأورام، وإصلاح أمراض القلب والأوعية الدموية، والتئام الجروح. وتعمل المستشفيات ومراكز الجراحة النهارية على توسيع بنيتها التحتية لدعم هذه العلاجات. كما تُحسّن تقنيات المعالجة المتقدمة من حيوية الخلايا والنتائج السريرية. ويساهم ارتفاع مستوى الوعي بين الأطباء والمرضى في تسريع تبني هذه العلاجات. ويعزز دمجها مع العلاجات المركبة من فعاليتها. وتُسهم التجارب السريرية المتزايدة والموافقة على منتجات الخلايا الذاتية الجديدة في توسع السوق. كما تُسهم أنظمة السداد المواتية والحوافز الحكومية في مجال الطب التجديدي في زيادة إمكانية الوصول إلى هذه العلاجات. وتضمن برامج تدريب الكوادر الطبية سلامة استخدامها. ويدعم ارتفاع معدل انتشار الأمراض المزمنة والتنكسية الطلب عليها. وتساهم نماذج العلاج المنزلي والعلاج في العيادات الخارجية في زيادة استخدامها. وتجعل هذه العوامل مجتمعة من الخلايا الذاتية غير الجذعية القطاع الأسرع نموًا.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم السوق إلى أجهزة قياس ضغط الدم، وأجهزة قياس ضغط الشريان الرئوي، وأجهزة قياس ضغط الجمجمة. وقد هيمنت أجهزة قياس ضغط الدم على السوق بحصة إيرادات بلغت 46.5% في عام 2025، وذلك بفضل استخدامها السريري الواسع في إدارة أمراض القلب والأوعية الدموية ومراقبة نتائج العلاج. وتدعم المراقبة المستمرة للمرضى الكشف المبكر عن المضاعفات. وتُعطي المستشفيات والعيادات الأولوية لأجهزة قياس ضغط الدم في التقييمات قبل وبعد العمليات الجراحية. كما يُعزز التكامل مع المنصات الرقمية تتبع البيانات في الوقت الفعلي. وتُحسّن البروتوكولات الموحدة دقة العلاج. ويُعزز الإقبال الكبير عليها في الرعاية المنزلية والعيادات الخارجية هيمنتها على السوق. ويتيح التوافق مع تطبيقات الهاتف المحمول المراقبة عن بُعد وإرسال التنبيهات. ويُحفز تزايد انتشار ارتفاع ضغط الدم الطلب عليها. وتُقلل الأجهزة الآلية من التدخل اليدوي، مما يُحسّن كفاءة سير العمل. وتدعم المستشعرات القابلة لإعادة الاستخدام وميزات الاتصال فعالية التكلفة على المدى الطويل. ويُساهم استثمار المستشفيات في مراقبة المعايير المتعددة في توسيع نطاق استخدامها. كما يُعزز تفضيل الأطباء ومعرفة المرضى بها هيمنتها على السوق. تساهم هذه العوامل مجتمعة في الحفاظ على أجهزة مراقبة ضغط الدم باعتبارها قطاع المنتجات الرائد.

من المتوقع أن يشهد قطاع أجهزة مراقبة ضغط الرئة أسرع نمو بمعدل نمو سنوي مركب قدره 13.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار ارتفاع ضغط الدم الرئوي، وفشل القلب، والتدخلات الطبية في العناية المركزة. وتتزايد وتيرة استخدام المستشفيات والمراكز المتخصصة للأجهزة طفيفة التوغل لمراقبة الضغط في الوقت الفعلي. ويضمن التكامل مع أنظمة إدارة وحدات العناية المركزة التقييم المستمر للمرضى. كما تُعزز تقنية الاستشعار المتقدمة دقة البيانات وسلامتها. ويدعم توسع برامج المراقبة المتنقلة هذا النمو. ويُسهم الوعي بالمضاعفات الرئوية في الأمراض المزمنة في زيادة الإقبال على هذه الأجهزة. ويتيح التكامل مع خدمات التطبيب عن بُعد تتبع ضغط الرئة عن بُعد. كما يُسرّع تزايد الموافقات على الأجهزة القابلة للزرع والارتداء من وتيرة استخدامها. ويُعزز تدريب المتخصصين في الرعاية الصحية الثقة السريرية. ويُحفز تزايد طلب المرضى على المراقبة الدقيقة توسع السوق. وتُعزز المبادرات الحكومية الداعمة للبنية التحتية للعناية المركزة من انتشار هذه الأجهزة. وتُساهم برامج البحث والتجارب السريرية في الابتكار. وتجعل هذه العوامل مجتمعة من أجهزة مراقبة ضغط الرئة أسرع قطاعات المنتجات نموًا.

- عن طريق التطبيقات

استنادًا إلى التطبيقات، يُقسّم السوق إلى اضطرابات التنكس العصبي، وأمراض المناعة الذاتية، والسرطان والأورام، وأمراض القلب والأوعية الدموية. وقد هيمن قطاع السرطان والأورام على السوق بحصة إيرادات بلغت 48.7% في عام 2025، وذلك بفضل الانتشار الواسع للعلاجات الخلوية الذاتية في علم الأورام. وتعتمد الأورام الدموية الخبيثة والأورام الصلبة بشكل متزايد على التدخلات القائمة على الخلايا. وتستخدم المستشفيات ومراكز الجراحة النهارية هذه العلاجات كعلاجات مساعدة للعلاج الكيميائي والإشعاعي والمناعي. وتُظهر الدراسات السريرية تحسنًا في معدلات الشفاء والبقاء على قيد الحياة. كما تُعزز خيارات العلاج المُخصصة فعالية العلاج. وتدعم الموافقات التنظيمية التوسع في الاستخدام السريري. ويُساهم ارتفاع وعي المرضى والطلب على علم الأورام الدقيق في زيادة الإقبال على هذه العلاجات. ويُحسّن التكامل مع المراقبة الرقمية للعلاج النتائج. وتُوسّع مراكز الأورام المتخصصة القدرة العلاجية. ويُسرّع التعاون بين معاهد البحوث والمستشفيات من وتيرة الابتكار. كما يُساهم التغطية التأمينية للعلاجات المُستهدفة في زيادة الإقبال عليها. ويُحفز التشخيص والتدخل المبكران الاستخدام على نطاق واسع. إن التوسع المستمر في خطوط أنابيب العلاج يعزز الهيمنة على السوق في عام 2025.

من المتوقع أن يشهد قطاع الاضطرابات التنكسية العصبية أسرع نمو بمعدل نمو سنوي مركب قدره 14.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار أمراض الزهايمر وباركنسون والتصلب المتعدد. تُظهر علاجات الخلايا الجذعية الذاتية نتائج واعدة في تجديد الخلايا العصبية وإبطاء تطور المرض. تعمل المستشفيات والمراكز المتخصصة على إنشاء برامج مخصصة لعلاج الأمراض التنكسية العصبية. تُثبت التجارب السريرية سلامة وفعالية هذه العلاجات، مما يعزز اعتمادها من قبل الأطباء. يُحسّن التكامل مع خدمات إعادة التأهيل والرعاية المنزلية من إمكانية الوصول إلى العلاج. تُوسّع تقنيات التوصيل المبتكرة، بما في ذلك الحقن داخل القراب والحقن الأنفي، من نطاق الاستخدام السريري. يُسرّع التمويل الحكومي الداعم لأبحاث الأمراض التنكسية العصبية من اعتماد هذه العلاجات. تُعزز حملات التوعية ودعم المرضى الطلب عليها. يدعم توسيع سجلات الخلايا الجذعية العالمية عملية مطابقة العلاج. تُحسّن استراتيجيات التدخل المبكر النتائج طويلة الأجل. يدعم التطبيب عن بُعد والمراقبة عن بُعد إدارة العلاج المستمرة. تُؤهل هذه العوامل مجتمعةً علاجات الأمراض التنكسية العصبية لتكون قطاع التطبيقات الأسرع نموًا.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات ومراكز جراحة خارجية. هيمنت المستشفيات على السوق بحصة إيرادات بلغت 57.9% في عام 2025، بفضل بنيتها التحتية المتطورة، وكادرها المتخصص، وقدرتها العالية على معالجة المرضى الذين يخضعون للعلاجات الذاتية المعقدة. تمتلك المستشفيات وحدات لمعالجة الخلايا الجذعية، مما يدعم أنواعًا متعددة من العلاجات. ويساهم ارتفاع أعداد المرضى الداخليين المصابين بأمراض الأورام، وأمراض القلب والأوعية الدموية، وأمراض المناعة الذاتية في زيادة الإيرادات. كما يضمن الاستثمار في وحدات العناية المركزة ومرافق المراقبة تقديم العلاج بأمان. وتُعزز سياسات السداد المواتية اعتماد هذه العلاجات. ويُحسّن التكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات من تتبع العلاج وإعداد التقارير. وتشارك المستشفيات في التجارب السريرية، مما يدعم الوصول المبكر إلى العلاجات الحديثة. وتزيد برامج مراقبة المرضى طويلة الأمد من الالتزام بالعلاج. ويُعزز التعاون مع معاهد البحوث الوصول إلى أحدث العلاجات. ويضمن أخصائيو أمراض الدم وفرق الطب التجديدي المهرة الإدارة الآمنة للعلاج. ويدعم توسيع شبكات المستشفيات قابلية التوسع. وتُعزز هذه العوامل مجتمعةً مكانة المستشفيات كقطاع المستخدم النهائي المهيمن في عام 2025.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع نمو بمعدل نمو سنوي مركب قدره 13.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على العلاجات الذاتية للمرضى الخارجيين والإجراءات الجراحية طفيفة التوغل. تقدم هذه المراكز خدمات متخصصة في علاجات الأورام، وأمراض المناعة الذاتية، وأمراض القلب والأوعية الدموية. ويُعزى تفضيل المرضى لها إلى قصر مدة الإقامة في المستشفى وانخفاض تكاليف الرعاية الصحية. كما تدعم التطورات التكنولوجية في أجهزة معالجة الخلايا الجذعية المحمولة اعتمادها. ويعزز التكامل مع خدمات الرعاية المنزلية والطب عن بُعد إمكانية الوصول إليها. ويساهم ارتفاع وعي المرضى وسهولة الحصول على الرعاية الخارجية في تسريع الطلب. وتُوسع الموافقات التنظيمية على تقديم العلاج للمرضى الخارجيين من الفرص المتاحة. كما يدعم تزايد التغطية التأمينية القدرة على تحمل تكاليف العلاج. ويعزز توسع مراكز الجراحة النهارية الخاصة الوصول الإقليمي إليها. وتضمن برامج تدريب الكوادر المتخصصة تقديم رعاية عالية الجودة. وتُحسّن برامج المراقبة عن بُعد والمتابعة عن بُعد من نتائج المرضى. كل هذه العوامل مجتمعة تجعل مراكز الجراحة النهارية أسرع قطاعات المستخدمين النهائيين نموًا.

تحليل إقليمي لسوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية

- هيمنت أمريكا الشمالية على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية، حيث حققت أكبر حصة من الإيرادات بنسبة 43.7% في عام 2025.

- تتميز ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للعلاجات المتقدمة، وحضور قوي للاعبين الرئيسيين في الصناعة

- تستفيد المنطقة من سياسات سداد مواتية، وإنفاق مرتفع على الرعاية الصحية، واستثمارات قوية في البحث والتطوير، مما يتيح التسويق السريع للعلاجات التجديدية المتقدمة.

نظرة عامة على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في الولايات المتحدة:

استحوذ سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في الولايات المتحدة على الحصة الأكبر من الإيرادات الإقليمية في عام 2025، وشهد نموًا ملحوظًا في الإقبال على هذه العلاجات. ويعود هذا النمو إلى الابتكارات التي قدمتها شركات التكنولوجيا الحيوية الراسخة والشركات الناشئة التي تركز على منصات العلاج الجيني والخلوي. كما أن ارتفاع مستوى وعي المرضى، وسياسات الرعاية الصحية الداعمة، وشبكة مراكز الأبحاث السريرية القوية، كلها عوامل تساهم في توسع السوق.

نظرة عامة على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية في أوروبا:

من المتوقع أن يشهد سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية في أوروبا نموًا مطردًا خلال الفترة المتوقعة، مدعومًا بزيادة الاستثمارات في التكنولوجيا الحيوية والطب التجديدي، فضلًا عن مبادرات البحث السريري القوية في ألمانيا والمملكة المتحدة وفرنسا. وتُسهّل الأطر التنظيمية الصارمة وأنظمة الرعاية الصحية الراسخة اعتماد العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية في المستشفيات والعيادات المتخصصة. كما يُسهم تزايد الوعي بين الأطباء والمرضى، إلى جانب تركيز المنطقة على العلاجات المبتكرة لأمراض الدم والعظام، في دفع عجلة نمو السوق.

نظرة عامة على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في المملكة المتحدة:

من المتوقع أن يشهد سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في المملكة المتحدة نموًا قويًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالدعم الحكومي للطب التجديدي، وزيادة التجارب السريرية، وارتفاع مستوى وعي المرضى. ويساهم الاستثمار في البحث والتعاون بين المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية في تسريع تطوير العلاجات المتقدمة. كما تشجع البنية التحتية للرعاية الصحية في البلاد، إلى جانب آليات التمويل المواتية، على اعتماد العلاجات التجديدية القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها.

نظرة عامة على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في ألمانيا:

من المتوقع أن يحافظ سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في ألمانيا على نمو مطرد، مدفوعًا بالتطورات التكنولوجية، والمرافق السريرية المتطورة، وارتفاع الإنفاق على الرعاية الصحية. ويساهم الدعم الحكومي القوي لأبحاث الطب التجديدي والابتكار، إلى جانب التعاون بين القطاعين الأكاديمي والخاص، في تعزيز تبني هذه العلاجات. كما أن الطلب المتزايد على العلاجات المتقدمة لأمراض القلب والأوعية الدموية، والعظام، وأمراض الدم، يُسهم في توسيع السوق في ألمانيا.

نظرة عامة على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية في منطقة آسيا والمحيط الهادئ:

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ الأسرع نموًا في سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية خلال الفترة المتوقعة، بمعدل نمو سنوي مركب متوقع يبلغ 13.2%. ويُعزى هذا النمو إلى زيادة الاستثمارات في البحث العلمي، والأطر التنظيمية الداعمة، وارتفاع طلب المرضى على العلاجات التجديدية المتقدمة، وتوسيع نطاق الوصول إلى الرعاية الصحية في الاقتصادات الناشئة مثل الصين والهند وكوريا الجنوبية. كما يُسهم توسع مراكز الأبحاث السريرية والسياحة العلاجية ومبادرات الرعاية الصحية المدعومة حكوميًا بشكل كبير في نمو السوق.

نظرة عامة على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في اليابان:

يشهد سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في اليابان نموًا مطردًا، وذلك بفضل ارتفاع معدل انتشار الأمراض المزمنة والتنكسية، والتركيز الكبير على البحوث الطبية المتطورة، والبنية التحتية المتطورة للرعاية الصحية. ويُعد الاستثمار في الطب التجديدي والمبادرات الحكومية الداعمة لتسويق علاجات الخلايا الجذعية من أهم عوامل النمو. كما أن ازدياد وعي المرضى والطلب على العلاجات المتقدمة، بما في ذلك العلاجات الذاتية، يُسرّع من اعتمادها في المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في الصين:

استحوذ سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة عليها في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، وذلك بفضل التوسع الحضري السريع، ونمو الطبقة المتوسطة، وانتشار الأمراض المزمنة. ويُعزى نمو السوق إلى الدعم التنظيمي الحكومي الفعال للعلاج الخلوي والجيني، وتنامي القدرات التصنيعية المحلية في مجال التكنولوجيا الحيوية، وارتفاع الإنفاق على الرعاية الصحية. كما يُسهم تزايد التجارب السريرية، والتعاون بين شركات التكنولوجيا الحيوية المحلية والدولية، وقاعدة المرضى المتنامية التي تسعى إلى العلاجات التجديدية، في تعزيز السوق الصينية.

حصة السوق للعلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية

تتولى شركات راسخة قيادة صناعة العلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية، بما في ذلك:

- شركة تاكيدا للأدوية (اليابان)

- روش (سويسرا)

- نوفارتيس (سويسرا)

- شركة جلعاد للعلوم (الولايات المتحدة)

- بريستول-مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة بيوجين (الولايات المتحدة)

- سيلجين (الولايات المتحدة)

- أمجن (الولايات المتحدة)

- فريزينيوس كابي (ألمانيا)

- سانوفي (فرنسا)

- سيجما-ألدريتش (الولايات المتحدة الأمريكية)

- سيتيفا (الولايات المتحدة)

- تقنيات الخلايا الجذعية (كندا)

- بلو بيرد بايو (الولايات المتحدة)

- الميزوبلاست (أستراليا)

- شركة كايت فارما (الولايات المتحدة)

- ليجند للتكنولوجيا الحيوية (الصين)

- شركة فيت ثيرابيوتكس (الولايات المتحدة)

- مجموعة لونزا (سويسرا)

آخر التطورات في السوق العالمية للعلاجات القائمة على الخلايا الجذعية الذاتية وغير القائمة على الخلايا الجذعية

- في مارس 2025، أعلنت شركة أسترازينيكا عن اتفاقها للاستحواذ على شركة إيسوبايتك، وهي شركة بلجيكية للتكنولوجيا الحيوية متخصصة في التكنولوجيا التي يمكنها تعديل الخلايا المناعية وراثيًا داخل الجسم، في صفقة تصل قيمتها إلى مليار دولار أمريكي تهدف إلى تسريع قدرات العلاج الخلوي داخل الجسم لعلاج السرطان والأمراض الأخرى.

- في يونيو 2025، وافقت إدارة الغذاء والدواء الأمريكية على تحديثات لملصقات علاجات الخلايا التائية المعدلة وراثيًا (CAR-T) Breyanzi (liso-cel) وAbecma (ide-cel)، مما قلل من متطلبات المراقبة وألغى بعض برامج تقييم المخاطر والتقييم (REMS) لزيادة فرص حصول المرضى المصابين بسرطان الغدد الليمفاوية للخلايا البائية الكبيرة والورم النخاعي المتعدد على العلاج، على التوالي.

- في أبريل 2024، حصلت شركة Vertex Pharmaceuticals على ترخيص حصري لتقنية C-Stem™ الخاصة بشركة TreeFrog Therapeutics لتعزيز إنتاج العلاجات الخلوية لمرض السكري من النوع الأول، مما يتيح توليدًا واسع النطاق للخلايا المتمايزة بالكامل للاستخدام العلاجي

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.