Global Automotive Ai Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

19.33 Billion

USD

89.73 Billion

2025

2033

USD

19.33 Billion

USD

89.73 Billion

2025

2033

| 2026 –2033 | |

| USD 19.33 Billion | |

| USD 89.73 Billion | |

| % | |

|

تصنيف السوق، حسب العنصر (البرمجيات والبرمجيات)، ومستوى الاستقلال الذاتي (المستوى 1، والمستوى 2، والمستوى 2، والمستوى 3، والمستوى 4)، والتكنولوجيا (التعلم بالآلات، وتجهيز اللغات الطبيعية، والرؤية الحاسوبية، والسياق - الوعي، والحوسبة، وما إلى ذلك)، ونوع المركبة (المركبات الرئيسية والمركبات التجارية) - اتجاهات الصناعة والتنبؤ إلى عام 2033

سوق السوق

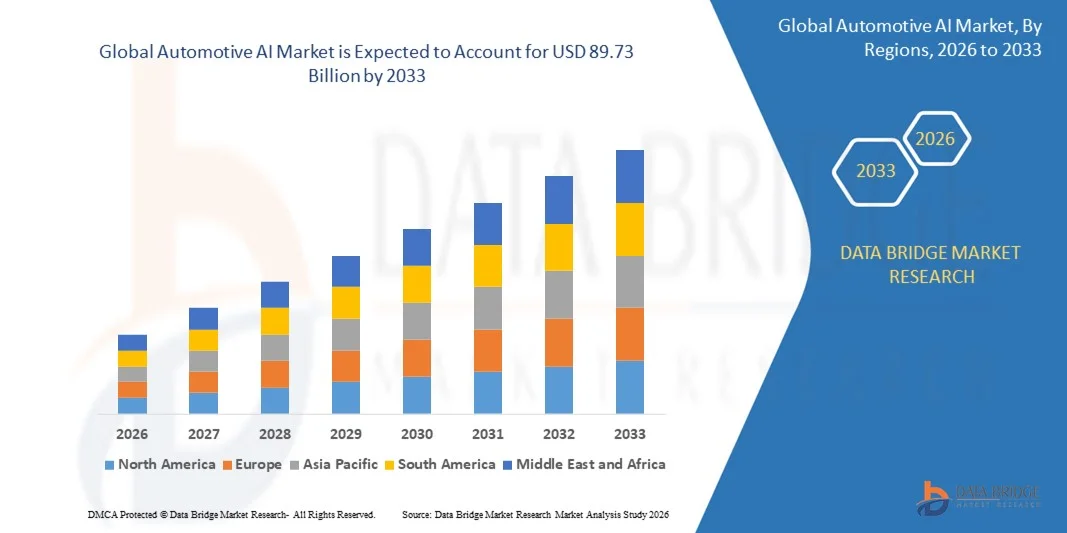

- تم تقدير حجم السوق العالمية للعربات AI على أساس19.33 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلكمبلغ قدره 000 2033, ما21.15 في المائةخلال الفترة التي

- ومما يغذي نمو السوق إلى حد كبير تزايد اعتماد تكنولوجيات مركبات مترابطة ومستقلة ذاتياً، مدعومة بتقدم سريع في الاستخبارات الصناعية، والتعلم الآلي، وتكامل أجهزة الاستشعار، مما يؤدي إلى التحول الرقمي عبر الركاب والمركبات التجارية

- وعلاوة على ذلك، فإن الطلب المتزايد على تحسين سلامة المركبات، واتخاذ القرارات في الوقت الحقيقي، والخبرات الذكية داخل المركبات، هي مبادرة AAutomative AI، بوصفها عاملاً تمكينياً أساسياً لتنقل الجيل المقبل، مع هذه العوامل المتقاربة التي تعجل بشكل كبير من توسع الأسواق.

تحليل السوق

- وقد أصبحت منظمة AS ASOMOive، التي تتيح تصوراً ذكياً، واتخاذ القرارات، والتشغيل الآلي للمركبات، عنصراً حاسماً في نظم التنقل الحديثة، ودعم تطبيقات من قبيل مساعدة السائقين المتقدمة، والقيادة المستقلة، والصيانة التنبؤية، والاطلاع الذكي على مختلف فئات المركبات.

- ويُعزى الطلب المتزايد على مبادرة AAutomative AII في المقام الأول إلى أنظمة السلامة الأكثر صرامة، وزيادة استثمارات صانعي السيارات الآلية في التكنولوجيات المستقلة ذاتياً، وتفضيل المستهلكين القوي لتجارب الدفع المرتبطة والكفة والمحركة بالتكنولوجيا

- أمريكا الشمالية هيمنت على سوق السيارات مع حصة من35.5 في المائة في عام 2025، بسبب ارتفاع مستوى اعتماد المركبات المرتبطة، وزيادة الاستثمارات في تكنولوجيات القيادة المستقلة، والوجود القوي لشركات السيارات الرائدة وشركات تكنولوجيا المعلومات

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق السيارات المعامل المعامل المُعَدَّل خلال الفترة المتوقعة بسبب ارتفاع التوسع الحضري، والتبني التكنولوجي، والدعم الحكومي للتنقل المستقل في بلدان مثل الصين واليابان والهند.

- ويهيمن قطاع المعدات على السوق بحصة سوقية تبلغ 75.5% في عام 2025، وذلك بسبب تزايد اعتماد أجهزة استشعار متقدمة، وآلات تصوير، وأجهزة ليدار، ووحدات حاسوبية أساسية لنظم قيادة مستقلة. وتشكل الأجهزة الحاسوبية العمود الفقري للمركبات التي تعمل بأجهزة الذكاء البنفسجي، بما يضمن التجهيز في الوقت الحقيقي، والكشف الدقيق عن الأجسام، واتخاذ القرارات الموثوقة على الطريق.

التقرير عن النطاق والانتفاع

| الصفات الأولى | Automative Al Ar Al Ar AA Ar A A A Ar A A Ar A Ar A Ar A At مفتاح السوق |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

اتجاهات السوق

إدماج التكنولوجيات المستقلة والمرتبطة بالمركبات

- وهناك اتجاه رئيسي في سوق Automative AIB يتمثل في الإدماج العميق للاستخبارات الاصطناعية في منصات المركبات المستقلة والمرتبطة، مدفوعة بانتقال صناعة السيارات نحو حلول للتنقل محددة البرمجيات ومحركة على أساس البيانات. والواقع أن تكنولوجيات الذكاء الاصطناعي أصبحت مدمجة بشكل متزايد في هندسة المركبات لدعم التصورات في الوقت الحقيقي، واتخاذ القرارات، والتعلم المستمر، وتعزيز كل من الميزات الخاصة بالقيادة الآلية والموصولية.

- فعلى سبيل المثال، تقوم شركة تيسلا Inc. بدمج الشبكات العصبية التي تقودها منظمة العفو الدولية عبر نظمها الخاصة بالقيادة الذاتية الآلية والتجريبية الكاملة للتمكين من الكشف عن الممرات، والتعرف على حركة المرور، وسلوك القيادة التكيفي باستخدام بيانات المركبات في العالم الحقيقي.

- ويتسع نطاق اعتماد هذه المعايير في المركبات الموصلة حيث يقوم صانعو السيارات بتقوية الربط بين السحاب والحوسبة الحوافية لتجهيز أحجام كبيرة من بيانات الاستشعار والسائقين. وهذا الاتجاه يمكِّن من سمات مثل الصيانة التنبؤية، وتحديثات البرمجيات فوق الهواء، والتجارب الشخصية في المركبات.

- ويعتمد مطورو المركبات المستقلون ذاتياً بشكل متزايد على نظم التصور التي تعمل باليد العاملة في هذا المجال والتي تجمع بين الرؤية الحاسوبية، والدمج في أجهزة الاستشعار، والتعلم العميق لتفسير بيئات الطرق المعقدة. وهذه القدرات تعمل على تعزيز موثوقية الملاحة المستقلة وتعجل بتطوير مستويات أعلى من الاستقلال الذاتي.

- كما أن التكامل بين هذه النظم يعمل أيضاً على إعادة تشكيل الاتصال بين المركبات والأشياء عن طريق تمكين التفاعل الذكي بين المركبات والهياكل الأساسية ومنصات التنقل. وهذا يدعم تطوير نظم إيكولوجية ذكية للنقل تعمل على تحسين كفاءة حركة المرور والسلامة على الطرق.

- ويعزز التركيز المتزايد على التنقل المترابط والمتسم بالاستقلال الذاتي من جانب منظمة العفو الدولية كتكنولوجيا تأسيسية داخل المركبات الحديثة.

سوق السوق

سائق

الطلب المتزايد على مساعدة السائقين المتقدمين ونظم سلامة المركبات

- ويشكل التركيز المتزايد على سلامة المركبات ومنع الحوادث أحد المحركات الرئيسية لسوق Automative ABS، حيث يقوم صانعو السيارات على نحو متزايد بنشر نظم مساعدة السائقين القائمة على منظمة العفو الدولية لتعزيز السلامة على الطرق والامتثال للمعايير التنظيمية.

- فعلى سبيل المثال، يقدم روبرت بوش غمبه حلولاً معتمدة من قبل منظمة العفو الدولية في مجال مكافحة الإغراق مثل المراوغة التلقائية في حالات الطوارئ، والمساعدة في حفظ الممرات، ومراقبة الرحلات السياحية التكيفية، وهي حلول يعتمدها على نطاق واسع مصنعو السيارات العالميون.

- وتقوم الحكومات والهيئات التنظيمية في جميع أنحاء العالم بتكليف جهات متقدمة معنية بالسلامة في المركبات الجديدة، بتشجيع المنظمات غير الحكومية على إدماج تكنولوجيات المساعدة التي تقودها منظمة العفو الدولية كعروض معيارية.

- ويقوم مشغلو السفن ومستعملو المركبات التجارية أيضاً باعتماد نظم سلامة قائمة على أساس المعايير الدولية للمحاسبة للحد من الحوادث، وتقليل وقت التوقف عن العمل، وخفض تكاليف التأمين.

- وما زال التركيز المستمر على الحد من الوفيات الناجمة عن حوادث الطرق وتحسين سلامة القيادة يعزز هذا المحرك. ومع ارتفاع توقعات السلامة، يتسع اعتماد نظام السيارات (Automative Aph) بشكل مطرد عبر الأسواق العالمية.

التعرّض/التحديي

تكاليف التنمية المرتفعة وتعقيدات تكامل السيارات

- تواجه سوق Automoive ABS تحديات كبيرة بسبب ارتفاع التكاليف والتعقيدات التقنية المرتبطة بتطوير ودمج نظم AB في المركبات. ويتطلب بناء نماذج موثوقة في إطار هذه المعايير جمع البيانات على نطاق واسع، وهياكل أساسية حاسوبية عالية الأداء، واختباراً دقيقاً للوفاء بمعايير السلامة.

- فعلى سبيل المثال، يستثمر برنامج بناء القدرات في مجال التدريب والمحاكاة والمصادقة في إطار مبادرة العفو الدولية استثماراً كبيراً لضمان سلامة وموثوقية نظمه المستقلة في مجال القيادة.

- وينطوي إدماج هذا النظام في المركبات على تنسيق معقد بين الأجهزة والبرامجيات وأجهزة الاستشعار ونظم مراقبة المركبات.

- ويجب أن تمتثل نظم Automative ABS لمتطلبات السلامة الوظيفية الصارمة وأمن الفضاء الإلكتروني، مع إضافة المزيد من طبقات التعقيد إلى عمليات التصميم والتحقق.

- وهذه التحديات تحد بشكل جماعي من التوسع السريع للأسواق عن طريق زيادة الحواجز أمام الدخول وتباطؤ دورات النشر.

مجموعة السوق

وتقسم السوق على أساس المكون ومستوى الاستقلالية والتكنولوجيا ونوع المركبة.

- العنصر العنصر

وعلى أساس العنصر، فإن سوق Automative Arbitry Arbitries مقسمة إلى معدات وبرامج حاسوبية، وسيطر قطاع المعدات على السوق بأكبر حصة من الإيرادات بلغت 75.5 في المائة في عام 2025، وذلك بسبب تزايد اعتماد أجهزة استشعار متقدمة، وآلات تصوير، وأجهزة ليدار، ووحدات حاسوبية أساسية لنظم قيادة مستقلة. وتشكل المعدات العمود الفقري لمركبات ذات قدرة عالية على استخدام الأجهزة، بما يضمن التجهيز في الوقت الحقيقي، والكشف الدقيق عن الأشياء، واتخاذ القرارات الموثوق بها على الطريق. ويولي مصنعو السيارات الأولوية للمعدات القوية والدائمة لتلبية معايير السلامة الصارمة، ودعم التكامل مع تكنولوجيات متعددة في هذا المجال. ويدعم النمو كذلك الشراكات بين صناع السيارات وشركات أشباه الموصلات من أجل تطوير رقائق متخصصة من النوع.

ومن المتوقع أن يشهد قطاع البرمجيات أسرع نماذج التعلم الآلي من عام 2026 إلى عام 2033، التي يغذيها الطلب المتزايد على الخوارزميات المتقدمة في مجال الذكاء البنفسجي، والتحليل التنبؤي، ونظم مراقبة المركبات. فالبرمجيات تمكن نماذج التعلم الآلي، والرؤية الحاسوبية، والحوسبة المراعية للسياق من العمل بسلاسة داخل المركبات، وتوفر سمات مثل التحكم التكيفي في الرحلات البحرية، وتجنب الاصطدامات، ورصد السائقين. وتزيد الاستثمارات في تحديثات البرمجيات فوق الهواء وخدمات التنقل التي تحركها الذكاء البنفسجي من قوة الدفع. والمرونة في تحسين القدرات الوظيفية والاندماج مع النظم الإيكولوجية للمركبات المرتبطة تجعل من البرمجيات مجالاً بالغ الأهمية للنمو.

- حسب مستوى الاستقلال الذاتي

4- وعلى أساس مستوى الاستقلال الذاتي، تُقسم سوق السيارات على المستوى 1، والمستوى 2، والمستوى 2، والمستوى 3، والمستوى 4. ويهيمن الجزء من المستوى 2 على السوق بأكبر حصة من الإيرادات في عام 2025، ويدعم ذلك اعتماده على نطاق واسع في مركبات الركاب لأغراض القيادة شبه الآلية مثل حفظ الممرات، والتحكم في الرحلات البحرية التكيفية، ووقوف السيارات آلياً. ويوازن المستوى 2 بين نظم السلامة والملاءمة والتكلفة، مما يجعلها جذابة لكل من الاقتصادات العضوية الضعيفة والمستهلكين الذين ينتقلون من المركبات التقليدية إلى نظم مستقلة جزئياً.

ومن المتوقع أن يشهد المستوى 3 أسرع نمو من عام 2026 إلى عام 2033، مدفوعاً بتطورات في تصورات الذكاء الاصطناعي، وانصهار الاستشعار، وقدرات صنع القرار في الوقت الحقيقي. على سبيل المثال، تقوم شركات مثل وايمو باختبار نظم المستوى الثالث للتنقل الحضري، مما يسمح للمركبات بمعالجة بعض مهام القيادة دون تدخل بشري في ظل ظروف محددة. وتسهم زيادة الاستثمارات في الأساطيل المستقلة والتقدم التنظيمي في الأسواق الرئيسية في الاعتماد السريع لنظم المستوى 3.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، تُقسم سوق Automative Arbitry إلى تعلم الآلات، وتجهيز اللغة الطبيعية، والرؤية الحاسوبية، والحوسبة ذات السياق المناسب، وغيرها. وكان جزء الرؤية الحاسوبية يهيمن على السوق بأكبر حصة من الإيرادات في عام 2025، مدفوعاً بدوره الحاسم في الكشف عن الأجسام في الوقت الحقيقي، وتتبع الممرات، والتعرف على المشاة، وتفسير إشارات المرور. وتدمج أوميكس السيارات الكاميرات المتقدمة وخوارزميات الرؤية لتعزيز السلامة ودعم مستويات أعلى من الاستقلال الذاتي. وقدرة التكنولوجيا على العمل في مختلف الإضاءة والظروف الجوية تجعلها لا غنى عنها للملاحة المستقلة وتطبيقات ADAS.

ومن المتوقع أن يشهد تعلم الآلات أسرع تجربة من نوعها من عام 2026 إلى عام 2033، مدعوماً بتزايد الطلب على التحليلات التنبؤية، ونماذج القيادة التكيفية، والتجارب الشخصية أثناء المركبات. على سبيل المثال، تتعلم آلة تقوية تيسلا من أجل مواصلة تحسين قدرات الاختبار الذاتي استناداً إلى بيانات القيادة الحقيقية. فزيادة الاستثمارات في التدريب على النماذج، وبيئات المحاكاة، وتعلم الأسطول المزيد من برامج القيادة في المركبات التي تعمل بالقيادة الآلية.

- نوع النوع

واستناداً إلى نوع المركبة، تُقسم سوق السيارات إلى مركبات ركاب ومركبات تجارية، وتهيمن مركبات الركاب على السوق بأكبر حصة من الإيرادات في عام 2025، ويُعزى ذلك إلى ارتفاع اعتماد نظم مساعدة السائقين القائمة على مبادرة العفو الدولية والتكنولوجيات المرتبطة بالسيارات في مجال النقل الخاص. وتركز هذه المنظمات على إدماج السمات شبه المستقلة تماماً في سيارات الركاب لتلبية الطلب المتزايد من المستهلكين على الراحة والسلامة والخبرات المعززة في مجال القيادة. كما تعزز الحوافز الحكومية ومبادرات المدن الذكية الداعمة للتنقل المترابط دخول الأسواق.

ومن المتوقع أن تشهد المركبات التجارية أسرع نمو من عام 2026 إلى عام 2033، مدفوعاً بتزايد نشر حلول الوكالة الدولية للطاقة في مجالات اللوجستيات، وإدارة الأسطول، وتسليم البضائع في الميعاد الأخير. على سبيل المثال، تستثمر شاحنة داللر في طيارين مستقلين للشاحنات وأجهزة تليفزيونية ذاتية الدفع لتحسين العمليات وخفض التكاليف التشغيلية. كما أن الحاجة المتزايدة إلى كفاءة استخدام الوقود، وتحسين المسار، والسلامة في مركبات التوصيل الطويلة المدى والحضرية تدعم الاعتماد السريع في القطاع التجاري.

ألف- تحليل إقليمي

- هيمنت أمريكا الشمالية على سوق صناعة السيارات، وهي شركة العفو الدولية التي حققت أكبر حصة من الإيرادات بلغت 35.5 في المائة في عام 2025، وقادت إلى ذلك ارتفاع اعتماد المركبات المرتبطة، وزيادة الاستثمارات في تكنولوجيات القيادة المستقلة، والوجود القوي لشركات السيارات الرائدة وشركات التكنولوجيا الآيرلندية

- يعطي المستهلكون في المنطقة الأولوية لتعزيز السلامة، وسمات مساعدة السائقين، وملاءمة المركبات، مما يشجع على نطاق واسع على اعتماد النظم القائمة على نطاق واسع عبر المسافرين والمركبات التجارية

- وتدعم هذا النمو أيضاً الهياكل الأساسية المتقدمة للمركبات، وارتفاع الدخول المتاحة، والمبادرات الحكومية المواتية التي تعزز نظم النقل الذكية، مما يجعل أمريكا الشمالية سوقاً رئيسية لحلول Automotive Ap.

سوق السيارات في الولايات المتحدة

واستحوذت سوق السيارات في الولايات المتحدة على أكبر حصة من الإيرادات في عام 2025 داخل أمريكا الشمالية، وتغذيتها سرعة اعتماد نظم مساعدة السائقين القائمة على مبادرة العفو الدولية وتكنولوجيات المركبات المستقلة ذاتياً. ويتزايد اندماج صناع السيارات في الوكالة الدولية للطاقة لأغراض الصيانة التنبؤية، والملاحة، وسمات السلامة. كما أن التفضيل المتزايد للنظم الإيكولوجية للسيارات الموصولة، والتطبيقات المتنقلة، وتحليلات المركبات في الوقت الحقيقي، يزيد من دفع توسع الأسواق. وعلاوة على ذلك، تستفيد السوق الأميركية من الاستثمارات القوية في مجال البحث والتطوير والتعاون بين شركات التكنولوجيا والمؤسسات الاقتصادية الأوروبية، الأمر الذي يدعم التقدم في القيادة المستقلة وإدارة الأسطول الذي تعتمده الوكالة الدولية للطاقة.

سوق السيارات في أوروبا

ومن المتوقع أن تشهد سوق السيارات الأوروبية توسعاً كبيراً أثناء الفترة المتوقعة، الأمر الذي تحركه في المقام الأول أنظمة السلامة والانبعاثات الصارمة والطلب المتزايد على المركبات المستقلة وشبه المستقلة ذاتياً. والواقع أن التوسع الحضري والحوافز الحكومية واهتمام المستهلك بالسيارات المترابطة تعمل على تعزيز تبني تكنولوجيات الذكاء الصناعي. وتتزايد الاستعانة بأجهزة تقييم الأورام الأوروبية بأجهزة قياس الحركة من أجل مساعدة السائقين، والتحليل التنبؤي، وإدارة حركة المرور. ويشهد السوق نمواً قوياً في ألمانيا وفرنسا وإيطاليا عبر تطبيقات المركبات السياحية والتجارية.

المملكة المتحدة الأمريكية

ومن المتوقع أن تنمو سوق السيارات في المملكة المتحدة في إطار نظام تسجيل السيارات في المملكة المتحدة في فترة التوقعات، وذلك بسبب تزايد تبني المركبات المترابطة والتجارب المستقلة في مجال القيادة. ومن المتوقع أن تؤدي المخاوف بشأن السلامة على الطرق، وإدارة حركة المرور في المدن، وخفض الانبعاثات إلى تشجيع إدماج الذكاء القياسي في المركبات. ومن المتوقع أن يؤدي تركيز المملكة المتحدة على القدرة الذكية على التنقل، إلى جانب الأطر التنظيمية الداعمة والاستثمارات في مجال البحث والتطوير، إلى مواصلة تحفيز نمو السوق.

Automative ألمانيا Ar At Ar At Aut Ar Aut Aut Aut Aut Aut Aut Aut Aut Aut Aut Aut Aut Aut Aut A Ar A Aut Aut Aut Aut Aut Aut A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A A

ومن المتوقع أن تشهد سوق السيارات الألمانية توسعاً كبيراً أثناء الفترة المتوقعة، بفضل قاعدة تصنيع السيارات القوية في البلاد والابتكار التكنولوجي. فالمستهلكون الألمان ومشغلو الأسطول الألمان يطالبون بشكل متزايد بسمات السلامة والملاحة والكفاءة في المركبات التي تعمل بها أجهزة الاستخبارات الدولية. ومن المتوقع أن يعمل تكامل أجهزة الاستخبارات الجوية مع البنية الأساسية المرتبطة ومبادرات النقل الذكية على تعزيز تبنيها على نطاق واسع، مع التركيز على الاستدامة والموثوقية والنظم المستقلة ذات الأداء العالي.

ASOCMATI ABS

ومن المتوقع أن تنمو سوق السيارات في آسيا والمحيط الهادئ في أسرع مستويات نموها خلال الفترة المتوقعة من 2026 إلى 2033، وذلك بسبب ارتفاع معدلات التحضر، والتبني التكنولوجي، والدعم الحكومي للتنقل المستقل في بلدان مثل الصين واليابان والهند. والواقع أن الوعي المتزايد لدى المستهلكين، وزيادة الاستثمارات من قِبَل صناع السيارات المحليين والعالميين، وظهور مشاريع المدن الذكية، تقود إلى تبني هذه المشاريع في كل من مركبات الركاب والمركبات التجارية. وتستفيد المنطقة أيضاً من نظام إيكولوجي قوي لتصنيع السيارات، الأمر الذي يساعد على نشر الحلول التي توفرها الوكالة على نحو فعّال من حيث التكلفة، ويعجل باختراق الأسواق.

سوق السيارات اليابانية

الواقع أن سوق السيارات اليابانية في سبيلها إلى اكتساب الزخم بفضل النظام البيئي المتقدم لتكنولوجيا السيارات في البلاد، والتوسع الحضري السريع، والتركيز على الإبداع المستقل في مجال القيادة. ويقِيم المستهلكون اليابانيون قيمة سلامة وملاءمة وحلول التنقل الذكية، وقيادة تبني المركبات القادرة على استخدام الذكاء الاصطناعي. والواقع أن التكامل مع البنية الأساسية المترابطة، ومساعدي أجهزة الذكاء الاصطناعي داخل المركبات، ونظم الصيانة التنبؤية يعمل على تغذية النمو، في حين يشجع السكان المسنون الطلب على خصائص المركبات المستقلة التي يسهل استخدامها.

سوق السيارات في الصين

كانت سوق السيارات الصينية تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى التوسع الحضري السريع، والتوسع في عدد سكان الطبقة المتوسطة، والتبني التكنولوجي العالي في المركبات. والصين سوق رائدة للسيارات المترابطة والتجارب المستقلة على المركبات، وتتزايد تبني الأنظمة القائمة على استخدام الذكاء الاصطناعي في مركبات الركاب، والتجارة، وسيارات الأساطيل. والمبادرات الحكومية للمدن الذكية، والأنظمة الداعمة، وشركات التكنولوجيا المحلية القوية العاملة في مجال صناعة السيارات، تشكل عوامل رئيسية تدفع توسع الأسواق.

حصة السوق

وتقود صناعة السيارات الآيرلندية في المقام الأول شركات راسخة، من بينها:

- PMW AG (ألمانيا)

- شركة هواي للتكنولوجيات (الصين)

- ماجنا International. Inc. (كندا)

- شركة Qualcom Inced (الولايات المتحدة)

- Ltd. (كوريا الجنوبية)

- شركة Int Int Corporation/ Mubilee (الولايات المتحدة الأمريكية)

- مجموعة AAG )ألمانيا(

- (الصين)

- (الولايات المتحدة الأمريكية)

- )ألمانيا(

- شركة Ctor Corportor (اليابان)

- أبيكيف PLC (أيرلندا)

- شركة Microscort (U.S.

- ZF فريدريششافن AG (ألمانيا)

- تيسلا Inc. (الولايات المتحدة الأمريكية)

- Uber Technologs Inc. (الولايات المتحدة)

- شركة Hewean Day Motor (كوريا الجنوبية)

- روبرت بوش غمبه (ألمانيا)

- شركة نفيديا (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

التطورات التي حدثت في السوق العالمية للأوراق

- وفي حزيران/يونيه 2025، أدخل هيلما آي، بدعم من هوندا، نظاماً جديداً لرؤية المركبات المستقلة ذاتياً، مما عزز إلى حد كبير قدرات التصور في حلول Automotive AB. ويسلط هذا التطور الضوء على الأهمية المتزايدة لنظم التصورات التي تعمل على التصوير في تمكين قيادة مستقلة أكثر أماناً وقابلية للقياس. ويعكس هذا التعاون اتجاهاً سوقياً أوسع نطاقاً حيث تشارك المنظمات غير الحكومية على نحو متزايد مع الشركات الناشئة المتخصصة التابعة للمنظمة لتسريع وتيرة الابتكار مع الحد في الوقت نفسه من جداول التنمية الزمنية وتكاليفها.

- في أبريل/نيسان من عام 2025، أعلنت منظمة بي إم دبليو عن دمج شركة ديب سيك آي آي في مركباتها المستقبلية للسوق الصينية، مع التأكيد على الطلب المتزايد على تجارب المقصورات الذكية المحلية التي تقودها منظمة العفو الدولية. وتُظهِر هذه الخطوة الكيفية التي يعمل بها صناع السيارات على تكييف الحلول الخاصة بالسيارات مع أفضليات المستهلكين الإقليمية، وخاصة في التفاعل الصوتي، وإضفاء الطابع الشخصي، والمعلومات. ويعزز هذا التطور الدور الاستراتيجي للمنظمة في تعزيز تجربة المستخدمين في المركبات وتعزيز القدرة التنافسية في الأسواق ذات النمو المرتفع.

- في أغسطس/آب 2024، أطلقت شركة إنتل أول شركة منفصلة لها GPU، وهي Intel Arc Graphics، المصممة خصيصاً لصناعة السيارات، مما يمثل تقدماً كبيراً في القدرات الحاسوبية للبرمجيات المحددة. ومن خلال دمج المتجانسات العالمية النوعية في حافظتها التي تركز على المواد الكيميائية ذات التركيز الشديد، تمكنت شركة إنتل من تمكين صانعي السيارات من تقديم رسومات عالية الدقة، وتصورات متقدمة، وتجارب الجيل المقبل في المركبات. ويدعم هذا الإطلاق الطلب المتنامي في السوق على منصات ذات كفاءة قياسية عالية في المركبات المترابطة والمستقلة.

- وفي حزيران/يونيه 2024، شاركت شركة موراي مع شركة AAI GmbH في تعزيز تطوير المركبات المستقلة ذاتياً من خلال المحاكاة المتقدمة وتكامل برامجيات AI. وهذا التعاون يعجل باختبار نظم القيادة المستقلة والتحقق من صحتها، مما يقلل من المخاطر الإنمائية والوقت اللازم للتسويق. وتعكس الشراكة الاعتماد المتزايد على أدوات الذكاء الاصطناعي المدفوعة بالمحاكاة لتحسين السلامة، والكفاءة، والتطور في النظام الإيكولوجي لمنظمة العفو الدولية.

- في مارس/آذار 2024، أدخلت شركة آرم المحدودة تكنولوجيات السيارات القائمة على أرمف9، بما في ذلك معالجات تعزيزية جديدة من طراز أرمان، وتعزيز قدرة الذكاء الاصطناعي، والأمن، والقدرة على الفرضنة بالنسبة لمركبات الجيل المقبل. وهذه التجهيزات من فئة الخوادم تمكن من أداء أعباء العمل على مستوى الذكاء الاصطناعي بشكل أعلى في حين تستوفي معايير موثوقية السيارات. ويدعم هذا الإطلاق تحول السوق نحو هندسة الحوسبة المركزية ويعزز الدور الذي تلعبه شركة أرمان في تشغيل تطبيقات السيارات التي تحركها أجهزة الذكاء الاصطناعي عبر منصات المركبات المستقلة والمرتبطة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.