Global Automotive Digital Cockpit Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

28.43 Billion

USD

62.51 Billion

2024

2032

USD

28.43 Billion

USD

62.51 Billion

2024

2032

| 2025 –2032 | |

| USD 28.43 Billion | |

| USD 62.51 Billion | |

| % | |

|

تقسيم سوق قمرة القيادة الرقمية للسيارات العالمية، حسب المعدات (لوحة العدادات الرقمية، وحدة الرأس المتقدمة، شاشة العرض الأمامية (HUD)، نظام مراقبة السائق بالكاميرا)، نوع المركبة (سيارة ركاب، مركبة تجارية)، نوع المركبة الكهربائية (سيارة كهربائية تعمل بالبطارية (BEV)، سيارة كهربائية هجينة (HEV)، سيارة كهربائية هجينة قابلة للشحن (PHEV))، التطبيق (سيارات فاخرة، سيارات متوسطة الحجم) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق قمرة القيادة الرقمية للسيارات

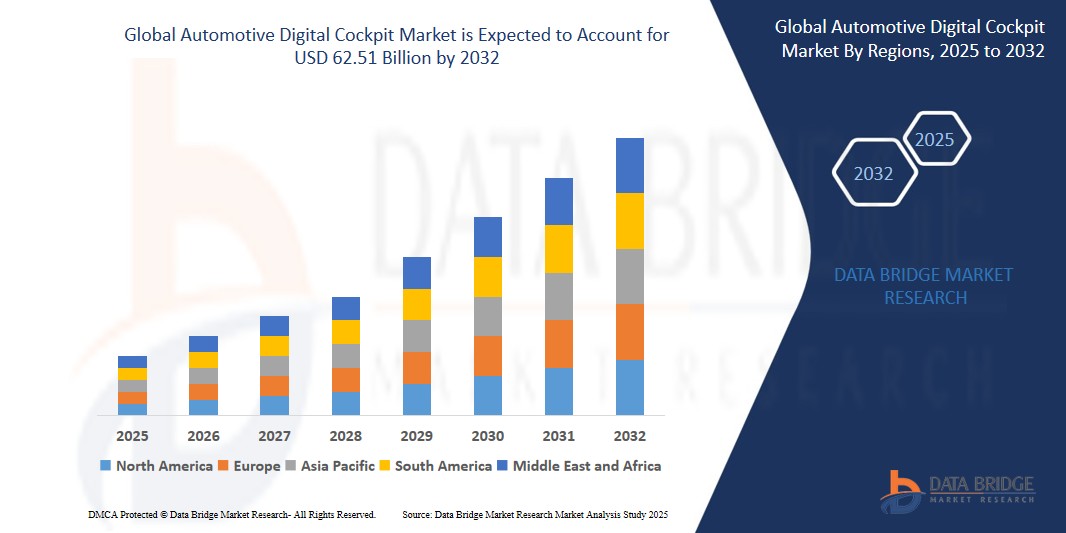

- تم تقييم حجم سوق قمرة القيادة الرقمية للسيارات العالمية بـ 28.43 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 62.51 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.35٪ خلال الفترة المتوقعة

- ويعود هذا النمو إلى الطلب المتزايد على المركبات المتصلة، وأنظمة المعلومات والترفيه المتقدمة، والشاشات الرقمية التي تحل محل المجموعات التناظرية.

- إن الإقبال المتزايد على المركبات الكهربائية والمركبات ذاتية القيادة يعزز الطلب على الواجهات الرقمية عالية التقنية في الوقت الفعلي.

- تعمل التطورات في مجال الذكاء الاصطناعي وشبكات الجيل الخامس والأنظمة المستندة إلى السحابة على تعزيز وظائف قمرة القيادة وتشكيل مستقبل التجارب داخل السيارة.

تحليل سوق قمرة القيادة الرقمية للسيارات

- تعمل لوحات القيادة الرقمية للسيارات على تحويل تجربة القيادة داخل السيارة من خلال دمج مجموعات العدادات الرقمية وأنظمة المعلومات والترفيه وشاشات العرض الأمامية في واجهة موحدة، مما يوفر مزيدًا من الأمان والاتصال والتفاعل مع المستخدم.

- يعود نمو السوق إلى التبني المتزايد للمركبات المتصلة والمركبات ذاتية القيادة، والطلب المتزايد على معلومات المركبات في الوقت الفعلي، وتفضيل المستهلكين لتجارب القيادة الذكية والشخصية.

- تعمل شركات صناعة السيارات على إعطاء الأولوية لحلول قمرة القيادة الرقمية للتمييز بين طرازات المركبات، وتحسين ميزات مساعدة السائق، ودعم التحديثات اللاسلكية لتحسينات البرامج بشكل سلس.

- ستسيطر منطقة آسيا والمحيط الهادئ على سوق قمرة القيادة الرقمية للسيارات بأكبر حصة إيرادات بنسبة 36.46% في عام 2024، مدفوعة بزيادة إنتاج المركبات، والاعتماد المتزايد على تقنيات السيارات المتصلة، والطلب المتزايد على أنظمة المعلومات والترفيه المتقدمة في الاقتصادات الناشئة.

- استحوذت أمريكا الشمالية على حصة سوقية كبيرة بلغت 29.14% في عام 2024، بقيادة التبني المبكر للتكنولوجيا، والطلب المرتفع على المركبات المتصلة، ووجود شركات تصنيع المعدات الأصلية الرئيسية والموردين من الدرجة الأولى.

- سيُهيمن قطاع لوحة العدادات الرقمية على حصة إيرادات السوق في عام 2024، مدفوعًا بالطلب المتزايد على أنظمة معلومات السائق عالية الدقة والقابلة للتخصيص. فهي تتيح عرض بيانات القيادة آنيًا، مما يُعزز الراحة والسلامة.

نطاق التقرير وتقسيم سوق قمرة القيادة الرقمية للسيارات

|

صفات |

رؤى رئيسية حول سوق قمرة القيادة الرقمية للسيارات |

|

القطاعات المغطاة |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Automotive Digital Cockpit Market Trends

“Growing Demand for Connected and Personalized In-Car Experiences”

- The increasing consumer expectation for advanced infotainment, real-time navigation, and seamless smartphone integration is a major driver for the automotive digital cockpit market.

- For instance, in March 2024, Visteon Corporation launched a next-gen cockpit domain controller integrating infotainment and driver information on a single SoC (System on Chip), enhancing performance and reducing system complexity.

- Consumers seek digital features that align with their lifestyle, including voice commands, app mirroring, and customizable displays, which are best delivered through digital cockpit platforms.

- Automakers are integrating these features as standard or premium add-ons to attract tech-savvy customers and differentiate their offerings.

Automotive Digital Cockpit Market Dynamics

Driver

"تزايد الحاجة بسبب المخاوف الأمنية المتزايدة واعتماد المنازل الذكية"

- لقد أدى التركيز المتزايد على السلامة على الطرق وتوعية السائقين إلى جعل دمج أنظمة ADAS مع لوحات القيادة الرقمية محركًا مهمًا.

- على سبيل المثال، في يناير 2024، أعلنت شركة DENSO Corporation عن منصة قمرة القيادة الرقمية التي تدمج أنظمة مراقبة السائق مع شاشات عرض أمامية لتنبيه السائقين في الوقت الفعلي.

- يعمل هذا التكامل على تعزيز الوعي الظرفي ويساهم في القيادة الآمنة، خاصة في المركبات التي تحتوي على ميزات مستقلة من المستوى 2 وما فوق.

- ومع فرض الحكومات لمعايير السلامة الأكثر صرامة، يستمر الطلب على مثل هذه المنصات الرقمية المتكاملة في الارتفاع.

ضبط النفس/التحدي

" التكلفة العالية للنظام وتحديات التكامل لاعتماده في السوق الشامل "

- إن القيد الرئيسي في سوق قمرة القيادة الرقمية للسيارات هو التكلفة العالية لشاشات العرض المتقدمة، وتكامل البرامج، ووحدات المعالج.

- قد يجد مصنعو المركبات الصغيرة والميزانية أنه من غير المجدي اقتصاديًا تضمين ميزات قمرة القيادة المتطورة دون التأثير على هوامش الربح الخاصة بهم.

- علاوة على ذلك، فإن التكامل مع هياكل المركبات القديمة والحفاظ على استقرار النظام في ظل ظروف التشغيل المختلفة يشكلان تحديات تقنية.

- وتحد هذه الحواجز من انتشار حلول قمرة القيادة الرقمية في الأسواق الحساسة للتكلفة مثل جنوب شرق آسيا وأجزاء من أمريكا اللاتينية.

نطاق سوق قمرة القيادة الرقمية للسيارات

يتم تقسيم السوق على أساس المعدات ونوع السيارة ونوع السيارة الكهربائية والتطبيق.

- حسب المعدات

بناءً على المعدات، يُقسّم سوق قمرة القيادة الرقمية للسيارات إلى لوحة عدادات رقمية، ووحدة رأسية متطورة، وشاشة عرض أمامية (HUD)، ونظام مراقبة السائق بالكاميرا. يُهيمن قطاع لوحة العدادات الرقمية على حصة السوق من الإيرادات في عام 2024، مدفوعًا بالطلب المتزايد على أنظمة معلومات السائق عالية الدقة والقابلة للتخصيص. فهي تتيح عرض بيانات القيادة في الوقت الفعلي، مما يُعزز الراحة والسلامة.

يُصنّف هذا القطاع إلى شاشات LCD، وOLED، وTFT-LCD. وتستحوذ شاشات TFT-LCD على النسبة الأكبر بفضل سعرها المناسب وأدائها البصري الجيد.

يشهد قطاع وحدات الرأس المتقدمة نموًا مطردًا، بدعم من دمج وظائف الوسائط المتعددة والملاحة والمعلوماتية داخل وحدة تحكم واحدة، مما يلبي تفضيلات المستهلكين فيما يتعلق بالمعلومات والترفيه والاتصال.

- حسب نوع السيارة

على أساس نوع السيارة، يتم تقسيم السوق إلى مركبات الركاب والمركبات التجارية. ويستحوذ قطاع مركبات الركاب على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب المتزايد من المستهلكين على الراحة والواجهات الرقمية وتجارب المركبات المتصلة.

من المتوقع أن ينمو قطاع المركبات التجارية بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، وذلك بسبب الاعتماد المتزايد على رقمنة الأسطول والحاجة إلى التشخيص والمراقبة في الوقت الفعلي لتحسين الكفاءة التشغيلية.

- حسب نوع السيارة الكهربائية

بناءً على نوع السيارة الكهربائية، يُقسّم السوق إلى سيارات كهربائية تعمل بالبطارية (BEV)، وسيارات كهربائية هجينة (HEV)، وسيارات كهربائية هجينة قابلة للشحن (PHEV). استحوذت فئة السيارات الكهربائية التي تعمل بالبطارية (BEV) على أكبر حصة سوقية في عام 2024، مدفوعةً بالتحول العالمي السريع نحو النقل المستدام ودمج أنظمة قمرة القيادة الرقمية المتقدمة في الطرازات الكهربائية بالكامل.

من المتوقع أن تشهد قطاعات المركبات الهجينة والمركبات الهجينة القابلة للشحن نموًا ثابتًا، بدعم من الحوافز الحكومية وطلب المستهلكين على المركبات الموفرة للطاقة والمزودة بميزات لوحة القيادة الذكية.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى سيارات فاخرة وسيارات متوسطة الحجم. وسيستحوذ قطاع السيارات الفاخرة على الحصة الأكبر من الإيرادات في عام ٢٠٢٤، حيث تُولي السيارات الفاخرة الأولوية لحلول قمرة القيادة الرقمية المتطورة لتحسين تجربة السائق والسلامة وتعزيز قيمة العلامة التجارية.

من المتوقع أن يسجل قطاع السيارات متوسطة الحجم أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالتوافر المتزايد وبأسعار معقولة لمكونات قمرة القيادة الرقمية في المركبات السائدة، إلى جانب توقعات المستهلكين المتزايدة للميزات الذكية حتى في النماذج الصديقة للميزانية.

تحليل إقليمي لسوق قمرة القيادة الرقمية للسيارات

- ستسيطر منطقة آسيا والمحيط الهادئ على سوق قمرة القيادة الرقمية للسيارات بأكبر حصة إيرادات بنسبة 36.46% في عام 2024، مدفوعة بزيادة إنتاج المركبات، والاعتماد المتزايد على تقنيات السيارات المتصلة، والطلب المتزايد على أنظمة المعلومات والترفيه المتقدمة في الاقتصادات الناشئة.

- إن التوسع الحضري السريع في المنطقة، وتوسع الطبقة المتوسطة، وجهود التحول الرقمي التي تدعمها الحكومة تعمل على تغذية الطلب على المركبات الغنية بالميزات مع إمكانيات قمرة القيادة الرقمية.

- وتتصدر دول مثل الصين واليابان وكوريا الجنوبية السوق بفضل أنظمة تصنيع السيارات القوية والطلب الاستهلاكي على تجارب القيادة المتكاملة مع التكنولوجيا.

نظرة عامة على سوق قمرة القيادة الرقمية للسيارات في الصين

استحوذ سوق قمرة القيادة الرقمية للسيارات في الصين على الحصة الأكبر في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا بالإنتاج الضخم للسيارات في البلاد وتفضيلات المستهلكين من ذوي التكنولوجيا العالية. وتدمج شركات تصنيع المعدات الأصلية الصينية الرائدة بشكل متزايد لوحات العدادات الرقمية وأنظمة المعلومات والترفيه الصوتية لتلبية توقعات المستهلكين لتجارب السيارات الحديثة. كما أن السياسات الحكومية الداعمة للسيارات الذكية والكهربائية تعزز نمو السوق.

نظرة عامة على سوق قمرة القيادة الرقمية للسيارات في اليابان

يشهد سوق قمرة القيادة الرقمية للسيارات في اليابان نموًا مطردًا بفضل تركيزه القوي على الابتكار والجودة وراحة المستخدم. وتُدمج شركات صناعة السيارات اليابانية شاشات عرض أمامية وشاشات متعددة في المركبات لتعزيز السلامة وزيادة وعي السائق. وتوفر صناعتا الإلكترونيات والسيارات العريقتان في البلاد أساسًا متينًا لاعتماد قمرة القيادة الرقمية.

نظرة عامة على سوق قمرة القيادة الرقمية للسيارات في أمريكا الشمالية

North America accounted for a significant market share of 29.14% in 2024, led by early technology adoption, high demand for connected vehicles, and the presence of key OEMs and Tier 1 suppliers. Consumer expectations for real-time navigation, voice control, and seamless smartphone integration are driving investment in next-gen cockpit platforms.

U.S. Automotive Digital Cockpit Market Insight

The U.S. dominates the North American market with over 73.11% revenue share in 2024, supported by high vehicle ownership rates and rising popularity of advanced driver assistance systems (ADAS). The shift toward electric and autonomous vehicles is accelerating the transition to fully digital, software-driven cockpits.

Europe Automotive Digital Cockpit Market Insight

Europe’s Automotive Digital Cockpit Market is growing at a steady pace, with a strong emphasis on driver safety, sustainability, and luxury. OEMs in Germany, France, and the U.K. are adopting digital interfaces to comply with regulatory mandates and consumer demand for in-vehicle connectivity. The region is also witnessing innovation in customizable displays and augmented reality dashboards.

Germany Automotive Digital Cockpit Market Insight

Germany remains a frontrunner due to its leadership in the premium and luxury vehicle segments. German automakers are pioneering the integration of curved displays, intelligent voice assistants, and ADAS-enhanced cockpit systems. The country's engineering excellence and focus on user-centric design support strong market penetration.

Automotive Digital Cockpit Market Share

The Automotive Digital Cockpit industry is primarily led by well-established companies, including:

- Robert Bosch GmbH(Germany)

- Continental AG (Germany)

- DENSO CORPORATION (Japan)

- Visteon Corporation(United States)

- Panasonic Corporation (Japan)

- HYUNDAI MOBIS(South Korea)

- Garmin Ltd.(Switzerland)

- Faurecia(France)

- Aptiv (Ireland)

- Pioneer Electronics Inc.(Japan)

- Valeo (France)

- Marelli Corporation(Japan)

- WayRay AG(Switzerland)

- DESAY Industry (China)

- YAZAKI Corporation(Japan)

- HARMAN International (United States)

- LUXOFT (Switzerland)

- Magna International Inc.(Canada)

- ZF Friedrichshafen AG (Germany)

- Japan Display Inc.(Japan)

- Toshiba Corporation(Japan)

Latest Developments in Global Automotive Digital Cockpit Market

- In March 2024, Visteon Corporation launched its next-generation cockpit domain controller integrating infotainment, instrument cluster, and head-up display on a single chip. This innovation reduces system complexity and enhances user experience, positioning Visteon as a leader in automotive cockpit solutions.

- In April 2024, Hyundai Mobis unveiled an AI-powered digital cockpit prototype designed specifically for electric vehicles (EVs). The cockpit features an extendable display and voice-activated controls, aiming to provide a more immersive and personalized driving experience for EV owners.

- In February 2024, DENSO Corporation announced the integration of camera-based driver monitoring systems with digital instrument clusters and head-up displays to enhance safety and alertness. This development supports advanced driver assistance systems (ADAS) and aligns with rising global safety regulations.

- In January 2024, Panasonic Corporation introduced a customizable OLED digital instrument cluster platform for mid-segment and luxury vehicles. The platform allows automakers to tailor user interfaces, improving driver engagement and brand differentiation in competitive markets.

- In March 2024, Continental AG partnered with WayRay AG to develop augmented reality (AR)-based heads-up displays for luxury vehicles. This collaboration focuses on delivering real-time navigation, hazard alerts, and enhanced situational awareness through holographic projections on the windshield.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.