Global Automotive Grade Inductors Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.49 Billion

USD

3.21 Billion

2025

2033

USD

2.49 Billion

USD

3.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.21 Billion | |

| % | |

|

تقسيم سوق المحاثات المستخدمة في صناعة السيارات عالميًا، حسب نوع المنتج (محاثات الطاقة SMD ومحاثات الطاقة القابلة للتوصيل)، ونطاق الحث (أقل من 1 ميكروهنري، من 1 إلى 10 ميكروهنري، من 10 إلى 20 ميكروهنري، من 20 إلى 30 ميكروهنري، من 30 إلى 40 ميكروهنري، وأكثر من 40 ميكروهنري)، ونوع المركبة (سيارة ركاب، سيارة صغيرة، سيارة متوسطة الحجم، سيارة فاخرة، سيارة دفع رباعي، مركبة تجارية خفيفة، ومركبة تجارية ثقيلة)، وقناة التوزيع (مصنعي المعدات الأصلية (OEM) وسوق ما بعد البيع)، والتطبيق (وحدات التحكم في ناقل الحركة، ومحركات LED، وإضاءة HID، وأنظمة كبح الضوضاء) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق المحاثات المستخدمة في صناعة السيارات

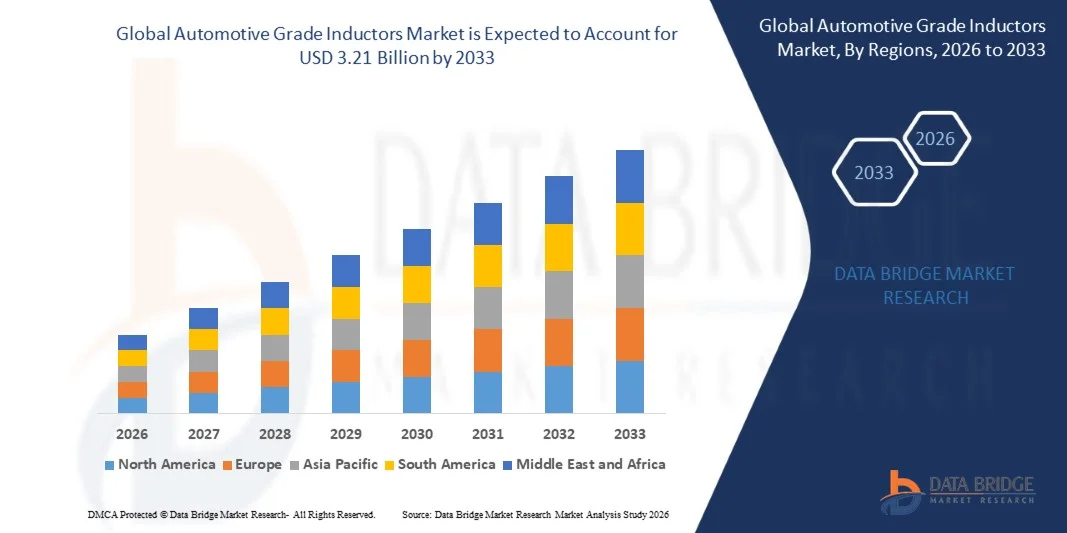

- بلغت قيمة سوق المحاثات المستخدمة في صناعة السيارات العالمية 2.49 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.21 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الإقبال على السيارات الكهربائية والهجينة، وتزايد دمج وحدات التحكم الإلكترونية، والتعقيد المتزايد للإلكترونيات الخاصة بالسيارات التي تتطلب إدارة فعالة للطاقة ومعالجة الإشارات.

- علاوة على ذلك، فإن الطلب المتزايد على المحاثات الموفرة للطاقة وعالية الأداء والمستقرة حراريًا في أنظمة نقل الحركة ووحدات المعلومات والترفيه وتطبيقات أنظمة مساعدة السائق المتقدمة (ADAS) يدفع المصنّعين إلى تبني محاثات متطورة من فئة السيارات. وتساهم هذه العوامل المتضافرة في تسريع اعتماد المحاثات في سيارات الركاب والمركبات التجارية، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق المحاثات المستخدمة في صناعة السيارات

- أصبحت المحاثات المستخدمة في صناعة السيارات، والتي تُعد ضرورية لتنظيم الجهد الكهربائي، وكبح التداخل الكهرومغناطيسي، وتحويل الطاقة في الأنظمة الإلكترونية للمركبات، مكونات بالغة الأهمية بشكل متزايد نظرًا لانتشار أنظمة نقل الحركة الكهربائية، والمركبات المتصلة، وأنظمة مساعدة السائق المتقدمة.

- يتزايد الطلب على المحاثات المستخدمة في صناعة السيارات بشكل أساسي نتيجة لتزايد انتشار السيارات الكهربائية، وتزايد تعقيد الإلكترونيات داخل المركبات، وارتفاع متطلبات السلامة والكفاءة، والحاجة إلى مكونات موثوقة وصغيرة الحجم وقادرة على تحمل تيارات عالية.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق المحاثات المستخدمة في صناعة السيارات بحصة بلغت 47.7% في عام 2025، وذلك بسبب توسع إنتاج السيارات، وزيادة استخدام وحدات التحكم الإلكترونية (ECUs)، والتحول السريع نحو التنقل الكهربائي في الاقتصادات الكبرى.

- من المتوقع أن تكون أمريكا الشمالية المنطقة الأسرع نموًا في سوق المحاثات المستخدمة في صناعة السيارات خلال الفترة المتوقعة، وذلك نتيجة لزيادة الإقبال على السيارات الكهربائية والهجينة، وتزايد دمج أنظمة مساعدة السائق المتقدمة وأنظمة المعلومات والترفيه، والاستثمارات الكبيرة في تصنيع أشباه الموصلات الخاصة بالسيارات.

- هيمنت محاثات الطاقة بتقنية SMD على السوق بحصة بلغت 62.5% في عام 2025، وذلك بفضل حجمها الصغير، وتوافقها مع تقنية التركيب السطحي، وانتشار استخدامها الواسع في وحدات التحكم الإلكترونية، ووحدات المعلومات والترفيه، وإلكترونيات مجموعة نقل الحركة. يفضل مصنعو السيارات محاثات SMD لدعمها عمليات الترددات العالية وتنظيم الطاقة بكفاءة في دوائر السيارات الحديثة. كما أن قدرتها على تحمل الإجهاد الحراري والاهتزازات تجعلها مناسبة للاستخدام في بيئات محركات السيارات الكهربائية والهجينة. ويساهم دمجها المتكرر في وحدات أنظمة مساعدة السائق المتقدمة (ADAS) وأنظمة إدارة البطاريات في تعزيز ريادتها في السوق. ويواصل المصنعون الاستثمار في تصميمات SMD عالية التيار ومنخفضة الفقد، مما يعزز هيمنة هذا القطاع.

نطاق التقرير وتجزئة سوق المحاثات المستخدمة في صناعة السيارات

|

صفات |

أهم رؤى السوق حول محاثات السيارات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق المحاثات المستخدمة في صناعة السيارات

"تزايد استخدام المحاثات في المركبات الكهربائية والهجينة"

- يُعدّ التوسع المتزايد في استخدام المحاثات في المركبات الكهربائية والهجينة اتجاهاً بارزاً في سوق المحاثات المستخدمة في صناعة السيارات، مدفوعاً بتزايد استخدام الكهرباء والحاجة إلى إدارة فعّالة للطاقة في أنظمة توليد الطاقة والإلكترونيات الداخلية. ويعزز هذا الاتجاه دور المحاثات المستخدمة في صناعة السيارات كمكونات أساسية في أنظمة المركبات عالية الأداء والموفرة للطاقة.

- على سبيل المثال، تُورّد شركتا موراتا للتصنيع وتي دي كي كوربوريشن محاثات عالية الأداء لمحولات طاقة المركبات الكهربائية وأنظمة إدارة البطاريات. تدعم هذه المكونات تنظيم الجهد المستقر، وتقلل من فقد الطاقة، وتعزز موثوقية أنظمة المركبات الكهربائية.

- يتزايد استخدام المحاثات المتقدمة في المركبات الهجينة والهجينة القابلة للشحن بسرعة، حيث تُمكّن هذه المكونات من تحويل التيار المستمر إلى تيار مستمر بكفاءة، وكبح التداخل الكهرومغناطيسي، ومعالجة التيار في وحدات إلكترونية صغيرة الحجم. وهذا يجعل المحاثات المستخدمة في صناعة السيارات عناصر أساسية لمنصات التنقل من الجيل التالي.

- يؤدي تزايد دمج المحاثات في وحدات التحكم الإلكترونية ووحدات مجموعة نقل الحركة إلى تسريع الابتكار في التصاميم عالية التيار والمستقرة حرارياً، والتي تضمن التشغيل الفعال في ظل ظروف السيارات الصعبة.

- كما يقوم المصنعون بتوسيع استخدام المحاثات في أنظمة مساعدة السائق المتقدمة (ADAS) وأنظمة المعلومات والترفيه وأنظمة القيادة الذاتية، مما يسلط الضوء على أهميتها في تحسين الأداء العام للمركبة وكفاءة استهلاك الطاقة.

- يشهد السوق نموًا قويًا في مجال إلكترونيات السيارات عالية الجهد والتيار، حيث تُسهم المحاثات المتقدمة في تحسين أداء النظام وموثوقيته وترشيد استهلاك الطاقة. ويعزز هذا التوسع المتزايد التحول الشامل نحو المركبات الكهربائية والمتصلة رقميًا.

ديناميكيات سوق المحاثات المستخدمة في صناعة السيارات

السائق

"تزايد تكامل الإلكترونيات المتقدمة في المركبات"

- يؤدي التعقيد المتزايد للإلكترونيات في السيارات إلى زيادة الطلب على المحاثات عالية الأداء القادرة على دعم تحويل الطاقة، وكبح التداخل الكهرومغناطيسي، وتنظيم الجهد في وحدات التحكم الإلكترونية، والعواكس، وأنظمة المعلومات والترفيه. وتُعد هذه المكونات ضرورية للحفاظ على التشغيل المستقر في المركبات الكهربائية والمتصلة.

- فعلى سبيل المثال، توفر شركتا فيشاي إنترتكنولوجي وكويلكرافت محاثات مصممة خصيصًا لأنظمة الدفع الهجينة والكهربائية، مما يتيح نقل الطاقة بكفاءة عالية والتعامل الموثوق مع التيار. تعمل هذه المكونات على تعزيز متانة النظام وضمان أداء ثابت في ظل ظروف تشغيل السيارات المتغيرة.

- يؤدي التوسع المتزايد في استخدام أنظمة المركبات المتصلة، وأنظمة مساعدة السائق المتقدمة، والتقنيات ذاتية القيادة إلى زيادة الطلب على المحاثات الدقيقة. تدعم هذه المكونات معالجة الإشارات السريعة، وتوزيع الطاقة بكفاءة عالية، وتكامل الأنظمة الموثوق.

- يُؤدي الانتشار المتزايد للمركبات الكهربائية ووحدات الإلكترونيات عالية الطاقة إلى خلق حاجة إلى محاثات صغيرة الحجم وعالية الكفاءة قادرة على تحمل الإجهاد الحراري والاهتزاز. ويعزز هذا التوجه دورها كعناصر تمكين أساسية للإلكترونيات الحديثة في المركبات.

- تساهم استثمارات مصنعي المعدات الأصلية المتزايدة في تقنيات السيارات الكهربائية والهجينة، إلى جانب الضغوط التنظيمية لكفاءة الطاقة، في تعزيز توسع السوق. ويُصبح الطلب على المحاثات المتقدمة عاملاً رئيسياً في تمكين أنظمة سيارات أكثر أماناً وكفاءة وتطوراً من الناحية التقنية.

ضبط النفس/التحدي

"تكاليف إنتاج مرتفعة ومعايير جودة صارمة"

- يواجه سوق المحاثات المستخدمة في صناعة السيارات تحديات بسبب ارتفاع تكاليف التصنيع، ومتطلبات الامتثال الصارمة لمعيار AEC-Q200، والحاجة إلى الدقة في المكونات عالية التيار والمستقرة حرارياً. وتؤدي هذه العوامل إلى زيادة تعقيد عملية الإنتاج بشكل عام ورفع هياكل التكاليف للمصنعين.

- فعلى سبيل المثال، تستخدم شركتا بورنز وموراتا تقنيات تصنيع متطورة وعمليات فحص جودة صارمة لتلبية معايير موثوقية صناعة السيارات. تتطلب هذه الإجراءات معدات متخصصة وعمالة ماهرة ومعالجة دقيقة للمواد، مما يزيد من النفقات التشغيلية.

- يتطلب إنتاج محاثات السيارات عالية الأداء الالتزام بمعايير صارمة للتفاوت والمتانة لضمان التشغيل الآمن والموثوق في بيئات السيارات القاسية. وتؤدي ضوابط الجودة هذه إلى إطالة جداول الإنتاج وزيادة تكاليف الوحدة.

- يؤدي الاعتماد على المواد المتقدمة وعمليات التجميع عالية الدقة إلى زيادة تعقيد سلسلة التوريد ويؤثر على كفاءة التكلفة. ويواجه المصنّعون صعوبات في تحقيق التوازن بين الأداء والموثوقية والجدوى الاقتصادية.

- لا يزال السوق يواجه قيودًا في توسيع نطاق إنتاج المحاثات المدمجة عالية الكفاءة مع الحفاظ على فعاليتها من حيث التكلفة. وتضغط هذه التحديات مجتمعةً على المصنّعين للابتكار في تحسين العمليات وهندسة المواد لتلبية الطلب المتزايد.

نطاق سوق المحاثات المستخدمة في صناعة السيارات

يتم تقسيم السوق على أساس نوع المنتج، ونطاق الحث، ونوع المركبة، وقناة التوزيع، والتطبيق.

• حسب نوع المنتج

استنادًا إلى نوع المنتج، ينقسم سوق المحاثات المستخدمة في صناعة السيارات إلى محاثات طاقة بتقنية التثبيت السطحي (SMD) ومحاثات طاقة قابلة للتوصيل. وقد هيمنت محاثات الطاقة بتقنية التثبيت السطحي على السوق بحصة بلغت 62.5% في عام 2025، وذلك بفضل حجمها الصغير، وتوافقها مع تقنية التثبيت السطحي، وانتشار استخدامها الواسع في وحدات التحكم الإلكترونية، ووحدات المعلومات والترفيه، وإلكترونيات مجموعة نقل الحركة. يفضل مصنعو السيارات محاثات SMD لقدرتها على دعم العمليات عالية التردد وتنظيم الطاقة بكفاءة في دوائر السيارات الحديثة. كما أن قدرتها على تحمل الإجهاد الحراري والاهتزازات تجعلها مناسبة للاستخدام في بيئات محركات السيارات الكهربائية والهجينة. ويساهم دمجها المتكرر في وحدات أنظمة مساعدة السائق المتقدمة (ADAS) وأنظمة إدارة البطاريات في تعزيز ريادتها في السوق. ويواصل المصنعون الاستثمار في تصميمات SMD عالية التيار ومنخفضة الفقد، مما يعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع محاثات الطاقة القابلة للتوصيل أسرع نمو له بين عامي 2026 و2033، مدفوعًا بتزايد استخدامها في تطبيقات السيارات عالية الطاقة. توفر هذه المحاثات استقرارًا ميكانيكيًا أقوى ومستويات تيار تشبع أعلى، مما يجعلها مناسبة للإلكترونيات الخاصة بالمركبات الثقيلة. كما يعزز نمو سوق سيارات الدفع الرباعي الكهربائية والشاحنات والمركبات التجارية الطلب عليها نظرًا للحاجة إلى محاثات متينة في محولات التيار المستمر إلى التيار المستمر والعاكسات. ويضمن تركيبها عبر الثقوب متانةً معززة في ظل ظروف التشغيل القاسية. كما يدعم التوسع في أنظمة إضاءة LED عالية الطاقة وأنظمة السلامة اعتمادها. ومع تزايد الطلب على مكونات مستقرة وعالية التيار، من المتوقع أن تنمو المحاثات القابلة للتوصيل بسرعة في منصات المركبات من الجيل التالي.

• نطاق الحث

استنادًا إلى نطاق الحث، يشمل السوق فئات أقل من 1 ميكروهنري، ومن 1 إلى 10 ميكروهنري، ومن 10 إلى 20 ميكروهنري، ومن 20 إلى 30 ميكروهنري، ومن 30 إلى 40 ميكروهنري، وأكثر من 40 ميكروهنري. هيمنت فئة 1 إلى 10 ميكروهنري على السوق في عام 2025 نظرًا لاستخدامها الواسع في دوائر تنظيم الطاقة في وحدات التحكم الإلكترونية، وأنظمة الإشعال، وأنظمة المعلومات والترفيه. تُوازن هذه المحاثات بين معالجة التيار المثلى والحجم الصغير، مما يجعلها مناسبة لتطبيقات التبديل عالية التردد. يُفضل مصنّعو السيارات هذا النطاق لأنه يدعم تنظيم الجهد المستقر في وحدات التحكم الإلكترونية العاملة في مختلف وظائف المركبة. كما أن موثوقيتها في ظل ظروف الأحمال المتقلبة تُعزز اعتمادها في المركبات ذات الإنتاج الضخم والمركبات الفاخرة. ويُعزز دمجها في شواحن المركبات الكهربائية ومحولات التيار المستمر هيمنتها على السوق.

من المتوقع أن يشهد قطاع المحاثات التي تزيد سعتها عن 40 ميكروهنري أسرع نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الطلب على أنظمة السيارات عالية الطاقة. تدعم هذه المحاثات تخزين طاقة أكبر، مما يجعلها مثالية لمكونات أنظمة الدفع الكهربائية، وأنظمة الكبح المتجدد، ومحولات الجر. كما أن التحول نحو بنى المركبات الكهربائية عالية الجهد يعزز بشكل كبير الطلب على قيم محاثة أكبر. وتعتمد المركبات التجارية الثقيلة والحافلات الكهربائية بشكل متزايد على هذه المحاثات لنقل الطاقة بشكل مستقر. وتدعم قدرتها على إدارة الإجهاد الحراري وأحمال التيار العالية تسريع نشرها في منصات المركبات الكهربائية من الجيل التالي. وتساهم الاستثمارات المتزايدة في إلكترونيات الطاقة المتقدمة في تسريع تبني هذا القطاع.

• حسب نوع المركبة

استنادًا إلى نوع المركبة، يُقسّم السوق إلى سيارات ركاب، وسيارات صغيرة، ومتوسطة الحجم، وفاخرة، وسيارات دفع رباعي، ومركبات تجارية خفيفة، ومركبات تجارية ثقيلة. هيمنت سيارات الركاب على السوق في عام 2025 بفضل التكامل الكبير لوحدات التحكم الإلكترونية، وأنظمة المعلومات والترفيه، وإضاءة LED، وتقنيات مساعدة السائق. كما أن نمو سوق سيارات الركاب الهجينة والكهربائية بالكامل يزيد من الحاجة إلى محاثات طاقة عالية الكفاءة في أنظمة إدارة البطاريات والعواكس. تُعطي شركات صناعة السيارات الأولوية للمحاثات ذات الاستقرار العالي وأداء التداخل الكهرومغناطيسي المنخفض، مما يعزز الطلب عليها في طرازات السوق الشامل. كما أن ارتفاع توقعات المستهلكين لتحسين الاتصال وميزات السلامة يُسهم في زيادة الإقبال عليها. ويُعزز الابتكار الإلكتروني المستمر في سيارات الركاب مكانة هذا القطاع القوية.

من المتوقع أن يشهد قطاع سيارات الدفع الرباعي أسرع نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل ارتفاع الإنتاج العالمي وتزايد استخدام الإلكترونيات المتطورة داخل المركبات. تتضمن سيارات الدفع الرباعي عادةً أنظمة ترفيهية أكبر، وأنظمة تحكم متطورة في المناخ، وأنظمة مساعدة السائق المتقدمة متعددة الحساسات، مما يتطلب استخدام محاثات متعددة لتوفير طاقة مستقرة. ويؤدي نمو سوق سيارات الدفع الرباعي الكهربائية إلى تسريع الطلب على المحاثات في الأنظمة الكهربائية الفرعية عالية الطاقة، مثل محولات التيار المستمر ووحدات القيادة. كما يستفيد هذا القطاع من تفضيل المستهلكين للطرازات عالية الأداء والمزودة بميزات أمان متطورة. ومع توسع الشركات المصنعة للمعدات الأصلية في برامج كهربة سيارات الدفع الرباعي، يستمر الطلب على محاثات السيارات الموثوقة في الارتفاع بوتيرة متسارعة. ويساهم تعقيد أنظمة نقل الحركة المتزايد في استمرار النمو في هذه الفئة.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، هيمن قطاع مصنعي المعدات الأصلية على السوق في عام 2025 بفضل التكامل القوي للمحاثات المتقدمة خلال تصنيع المركبات. يعتمد مصنّعو السيارات على المحاثات التي يوفرها مصنعو المعدات الأصلية لضمان الاتساق والجودة والتوافق عبر الأنظمة الإلكترونية المعقدة. ويعزز ارتفاع إنتاج السيارات الكهربائية والسيارات الفاخرة عمليات الشراء المباشر من مصنعي المعدات الأصلية للمكونات الحيوية مثل المحولات ووحدات التحكم. ويحافظ مصنعو المعدات الأصلية على شراكات طويلة الأمد مع مصنّعي المحاثات لتبسيط سلاسل التوريد وضمان قطع غيار عالية الأداء. كما تشجع معايير الجودة الصارمة في صناعة السيارات على الاعتماد على قنوات مصنعي المعدات الأصلية. ويعزز توسع نطاق الإلكترونيات المتكاملة في منصات المركبات الجديدة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع ما بعد البيع أسرع نمو له بين عامي 2026 و2033، وذلك نتيجةً لتزايد الحاجة إلى استبدال المحاثات في أساطيل المركبات القديمة. ويؤدي ازدياد العمر الافتراضي للمركبات عالميًا إلى زيادة وتيرة الصيانة وتحديث المكونات. كما يرتفع الطلب نتيجةً لتحديث أنظمة الإضاءة وأنظمة الصوت بتقنية LED، وتحسين الأداء، الأمر الذي يتطلب محاثات عالية الجودة. ويعزز نمو خدمات ما بعد البيع للسيارات الكهربائية الحاجة إلى استبدال مكونات إلكترونيات الطاقة المعرضة للإجهاد الحراري والكهربائي. وتلجأ ورش الإصلاح ومراكز الخدمة الصغيرة بشكل متزايد إلى شراء المحاثات بشكل مستقل، مما يدفع نمو سوق ما بعد البيع. كما أن التوجه نحو تركيب إلكترونيات السيارات ذاتيًا يُسرّع نمو هذا القطاع.

• عن طريق تقديم طلب

بحسب التطبيق، يشمل السوق وحدات التحكم في ناقل الحركة، ومحركات LED، وإضاءة HID، وأنظمة كبح الضوضاء. هيمنت وحدات التحكم في ناقل الحركة على السوق في عام 2025 نتيجةً لتزايد استخدام الطاقة الكهربائية في أنظمة توليد الطاقة واعتماد أنظمة ناقل الحركة الأوتوماتيكية المتقدمة. تعتمد هذه الوحدات بشكل كبير على المحاثات لتحقيق استقرار الجهد، وترشيح الضوضاء الكهرومغناطيسية، ومعالجة الإشارات عالية التردد. تستخدم السيارات الكهربائية والهجينة وحدات تحكم أكثر تطورًا، مما يزيد الطلب على محاثات الطاقة التي تدعم دورات التبديل السريعة. كما أن حاجتها إلى تحكم إلكتروني دقيق ومستقر يعزز انتشار استخدامها. وتُسهم التحديثات المستمرة في تقنيات ناقل الحركة في تعزيز ريادة هذا القطاع.

من المتوقع أن يشهد قطاع مشغلات مصابيح LED أسرع نمو له بين عامي 2026 و2033، وذلك نتيجة للتوسع السريع لأنظمة إضاءة LED في السيارات. تتطلب مصابيح LED الأمامية، ومصابيح القيادة النهارية، وإضاءة المقصورة، ملفات حث لتنظيم التيار ودعم تحويل الطاقة بكفاءة. يتزايد اعتماد شركات صناعة السيارات على إضاءة LED لما توفره من كفاءة في استهلاك الطاقة، ومتانة، ومظهر جمالي فاخر، مما يعزز الطلب على دوائر التشغيل التي تستخدم ملفات حث عالية الأداء. كما أن نمو سوق السيارات الكهربائية والسيارات الفاخرة يُسرّع التحول نحو بنى LED الكاملة. ويزيد الإقبال المتزايد على أنظمة الإضاءة التكيفية من الحاجة إلى ملفات حث عالية الجودة. ويضمن التوسع في وحدات الإضاءة الذكية نموًا سريعًا لهذا القطاع.

تحليل إقليمي لسوق المحاثات المستخدمة في صناعة السيارات

- هيمنت منطقة آسيا والمحيط الهادئ على سوق المحاثات المستخدمة في صناعة السيارات، حيث استحوذت على أكبر حصة من الإيرادات بلغت 47.7% في عام 2025، مدفوعةً بتوسع إنتاج السيارات، وزيادة استخدام وحدات التحكم الإلكترونية (ECUs)، والتحول السريع نحو التنقل الكهربائي في الاقتصادات الكبرى.

- يساهم النظام البيئي التصنيعي القوي في المنطقة، وزيادة الاستثمارات في إلكترونيات السيارات، والاعتماد واسع النطاق لمكونات إدارة الطاقة، في تسريع نمو السوق.

- يساهم توافر العمالة الماهرة، والسياسات الحكومية الداعمة، والتصنيع السريع في جميع أنحاء البلدان الناشئة في زيادة الطلب على محاثات السيارات في السيارات الكهربائية والسيارات الهجينة وأنظمة السلامة المتقدمة

نظرة عامة على سوق المحاثات المستخدمة في صناعة السيارات في الصين

استحوذت الصين على الحصة الأكبر في سوق المحاثات المستخدمة في صناعة السيارات في منطقة آسيا والمحيط الهادئ عام 2025، مدعومةً بمكانتها كمركز عالمي لتصنيع السيارات وإنتاج المكونات الإلكترونية. وتُعدّ سلسلة التوريد القوية لأشباه الموصلات في البلاد، والانتشار السريع للسيارات الكهربائية، والإنتاج واسع النطاق لوحدات التحكم الإلكترونية ومكونات أنظمة نقل الحركة، عوامل نمو رئيسية. كما تُعزز السياسات الداعمة لمركبات الطاقة الجديدة والتوسع المستمر في تقنيات البطاريات والعواكس الطلب المحلي على المحاثات المستخدمة في صناعة السيارات. وتُعزز القدرات التصديرية المتنامية للإلكترونيات الخاصة بالسيارات مكانة الصين الرائدة.

نظرة عامة على سوق المحاثات المستخدمة في صناعة السيارات في الهند

تشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، مدفوعةً بارتفاع إنتاج السيارات، وتوسع تصنيع السيارات الكهربائية، وزيادة استخدام الإلكترونيات داخل المركبات في طرازات السوق الشامل. وتساهم مبادرات حكومية مثل برنامج FAME II ومبادرة "صنع في الهند" في تحفيز الاستثمارات في إلكترونيات السيارات وتوطين المكونات. كما يدعم النظام البيئي المتنامي في البلاد لتغليف أشباه الموصلات وتجميع إلكترونيات الطاقة ارتفاع الطلب على المحاثات. ويساهم التوسع في إنتاج الدراجات النارية والسيارات الصغيرة والمركبات الكهربائية ثلاثية العجلات في التوسع السريع للسوق.

نظرة عامة على سوق المحاثات المستخدمة في صناعة السيارات في أوروبا

يشهد سوق المحاثات المستخدمة في صناعة السيارات في أوروبا نموًا مطردًا، مدعومًا بالطلب القوي على المكونات عالية الموثوقية في السيارات الفاخرة، وتزايد استخدام أنظمة مساعدة السائق المتقدمة (ADAS)، وريادة المنطقة في هندسة السيارات. وتساهم لوائح السلامة والانبعاثات الصارمة في تسريع الاستثمارات في أنظمة التحكم الإلكترونية وأنظمة توليد الطاقة الكهربائية. كما يعزز وجود موردي السيارات المتقدمين والتوجه القوي نحو التنقل المستدام الطلب على المحاثات عالية الأداء. ويستمر نمو إنتاج السيارات الكهربائية والهجينة في دفع عجلة استخدام المكونات الحثية المتخصصة.

نظرة عامة على سوق المحاثات المستخدمة في صناعة السيارات في ألمانيا

يشهد سوق المحاثات المستخدمة في صناعة السيارات في ألمانيا نموًا مدفوعًا بريادتها الراسخة في مجال تصنيع السيارات الدقيق، وانتشار استخدام وحدات التحكم الإلكترونية، والتركيز القوي على التميز الهندسي. وتولي شركات تصنيع السيارات الألمانية الأصلية أولوية قصوى للإلكترونيات المتقدمة للطاقة من أجل إدارة فعّالة للطاقة، مما يعزز الطلب على المحاثات عالية الجودة. وتدعم شبكات البحث والتطوير القوية والتعاون بين موردي السيارات ومزودي التكنولوجيا الابتكار المستمر. ويتعزز الطلب أيضًا بالتوسع السريع الذي تشهده ألمانيا في إنتاج طرازات السيارات الكهربائية ومنصات السيارات الفاخرة التي تتطلب بنى إلكترونية معقدة.

نظرة عامة على سوق المحاثات المستخدمة في صناعة السيارات في المملكة المتحدة

يدعم السوق البريطاني قطاع سيارات متطور تقنيًا، واهتمام متزايد بتطوير المركبات الكهربائية، وارتفاع الطلب على إلكترونيات الطاقة في منصات التنقل من الجيل التالي. وتساهم الجهود المبذولة لتعزيز سلاسل التوريد المحلية وزيادة الاستثمارات في البحث والتطوير في اعتماد المحاثات عالية الأداء. كما أن التعاون بين الأوساط الأكاديمية والصناعية، والتقدم المحرز في أنظمة بطاريات المركبات الكهربائية وإلكترونيات مجموعة نقل الحركة، يحفز نمو السوق. وتواصل المملكة المتحدة الحفاظ على حضور قوي في مجال إلكترونيات السيارات عالية القيمة وحلول إدارة الطاقة.

نظرة عامة على سوق المحاثات المستخدمة في صناعة السيارات في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعةً بتزايد الإقبال على السيارات الكهربائية والهجينة، وتزايد دمج أنظمة مساعدة السائق المتقدمة وأنظمة المعلومات والترفيه، والاستثمارات الكبيرة في تصنيع أشباه الموصلات للسيارات. كما تُسهم التطورات القوية في إلكترونيات الطاقة وأنظمة البطاريات المتقدمة وتقنيات السيارات المتصلة في تعزيز الطلب على المحاثات المستخدمة في صناعة السيارات. وتُعزز جهود إعادة توطين الصناعات وتنمية الشراكات بين مصنعي المعدات الأصلية ومصنعي المكونات الإلكترونية من توسع السوق الإقليمية.

نظرة عامة على سوق المحاثات المستخدمة في صناعة السيارات الأمريكية

استحوذت الولايات المتحدة على الحصة الأكبر في سوق أمريكا الشمالية عام 2025، مدعومةً بنظامها البيئي المتطور للابتكار في قطاع السيارات، وقدرتها الإنتاجية الكبيرة للسيارات الكهربائية، وانتشار استخدام الإلكترونيات المتقدمة في المركبات. ويعزز الاستثمار الكبير في تطوير أشباه الموصلات وتقنيات إدارة الطاقة الطلب على المحاثات في وحدات التحكم الإلكترونية، ومحولات الجر، وأجهزة الشحن المدمجة. كما يعزز تركيز الولايات المتحدة على معايير السلامة، والتقدم التكنولوجي، واستراتيجيات التحول إلى الكهرباء، مكانتها في السوق. وتساهم قاعدة الموردين المتطورة والشركات المصنعة الرائدة في قطاع السيارات في تعزيز ريادة الولايات المتحدة في سوق محاثات السيارات الإقليمية.

حصة سوق المحاثات المستخدمة في صناعة السيارات

تتصدر صناعة المحاثات المستخدمة في صناعة السيارات بشكل أساسي شركات راسخة، بما في ذلك:

- ليرد (الولايات المتحدة)

- شركة TDK (اليابان)

- أبراكون (الولايات المتحدة)

- شركة تي تي آي (الولايات المتحدة الأمريكية)

- شركة أفنيت (الولايات المتحدة الأمريكية)

- شركة فيشاي إنترتكنولوجي (الولايات المتحدة الأمريكية)

- شركة بورنز (الولايات المتحدة الأمريكية)

- شركة تايو يودين المحدودة (اليابان)

- شركة NIC Components Corp (الولايات المتحدة الأمريكية)

- شركة كويلماستر للإلكترونيات المحدودة (الصين)

- شركة موراتا للتصنيع المحدودة (اليابان)

- شركة بي إي سي للتوزيع المحدودة (المملكة المتحدة)

- شركة باناسونيك (اليابان)

- شركة تكساس إنسترومنتس (الولايات المتحدة الأمريكية)

- شركة Pulse Electronics (الولايات المتحدة الأمريكية)

- شركة كويلكرافت (الولايات المتحدة الأمريكية)

- شركة توكين (اليابان)

- تشيليسين (تايوان)

- شركة سوميدا (اليابان)

- شركة كيميت (الولايات المتحدة الأمريكية)

- شركة فايكنغ تك (تايوان)

آخر التطورات في سوق المحاثات المستخدمة في صناعة السيارات العالمية

- في سبتمبر 2025، دخلت شركة TDK (اليابان) في شراكة استراتيجية مع شركة رائدة في تصنيع السيارات لتطوير تقنيات محاثات متقدمة مصممة خصيصًا لمنصات المركبات ذاتية القيادة. يعزز هذا التعاون مكانة TDK كمورد استشرافي يتماشى تمامًا مع متطلبات قطاع النقل المستقبلية. من خلال دمج قدراتها التصميمية مباشرةً في بنية المركبات ذاتية القيادة الخاصة بالشركة المصنعة، تعزز TDK دورها في إدارة الطاقة عالية الدقة، ومعالجة الإشارات، والإلكترونيات المعتمدة على أجهزة الاستشعار المستخدمة في الأنظمة ذاتية القيادة. من المتوقع أن تدعم هذه الشراكة خط إنتاج مكونات TDK على المدى الطويل، وتوسع نطاق تأثيرها في مشاريع أنظمة مساعدة السائق المتقدمة (ADAS) والقيادة الذاتية، وتسرع من اعتماد محاثاتها في منصات السيارات من الجيل التالي.

- في أغسطس 2025، أعلنت شركة موراتا للتصنيع المحدودة (اليابان) عن إطلاق سلسلة جديدة من المحاثات المصممة خصيصًا للسيارات الكهربائية، لتلبية معايير الأداء الصارمة، لا سيما فيما يتعلق بالكفاءة والاستقرار الحراري والتصميم المدمج. ويؤكد هذا الإطلاق التزام موراتا بالابتكار، ويعزز مكانتها التنافسية في سوق السيارات الكهربائية سريع النمو. من خلال التركيز على المكونات عالية الكفاءة التي تُحسّن أنظمة تحويل الطاقة وإدارة البطاريات، تُهيئ موراتا نفسها لتلبية الطلب المتزايد من مصنعي السيارات الكهربائية الذين يبحثون عن محاثات موثوقة وموفرة للمساحة. ومن المتوقع أن يدعم هذا الإطلاق توسع موراتا في السوق من خلال تلبية الاحتياجات الأساسية في وحدات العاكس، وأجهزة الشحن المدمجة، ومحولات التيار المستمر.

- في يوليو 2025، وسّعت شركة فيشاي إنترتكنولوجي (الولايات المتحدة) نطاق عملياتها التشغيلية بإنشاء منشأة تصنيع متخصصة للمحاثات المستخدمة في صناعة السيارات، مؤكدةً بذلك استراتيجيتها لزيادة الإنتاج استجابةً للطلب العالمي المتزايد. يُعزز هذا الاستثمار قدرة فيشاي على تقديم كميات إنتاج أكبر، وتقليل فترات التسليم، وضمان إمداد مستمر لشركات صناعة السيارات ومورديها من الدرجة الأولى. كما تُعزز المنشأة الجديدة مكانة فيشاي التنافسية من خلال تحسين كفاءة الإنتاج، وتطوير قدرات الأتمتة، ودعم تطوير الجيل القادم من المحاثات لأنظمة نقل الحركة الكهربائية والأنظمة الإلكترونية المتقدمة. تُمكّن هذه الخطوة الشركة من تلبية الطلب المتزايد من قطاعي السيارات التقليدية والكهربائية على حد سواء.

- في أغسطس 2023، طرحت شركة CODACA سلسلة المحاثات VSRU27 المصممة خصيصًا للاستخدام في السيارات، والتي تتميز بقدرة عالية على تحمل التيار، وانخفاض درجة الحرارة، وتقليل الفاقد إلى أدنى حد، وذلك عبر ثماني قيم حث تتراوح من 0.1 إلى 15 ميكروهنري. يلبي هذا التطوير الحاجة المتزايدة إلى محاثات متينة ومستقرة حراريًا في تطبيقات السيارات عالية التيار، مثل إلكترونيات مجموعة نقل الحركة ووحدات التحكم الإلكترونية. ومن خلال تحسين الأداء مع الحفاظ على التصميم المدمج، تعزز CODACA قدرتها التنافسية بين مصنعي المعدات الأصلية وموردي المستوى الأول الذين يبحثون عن مكونات حثية موثوقة تدعم كفاءة الطاقة واستقرار النظام. تضع هذه السلسلة CODACA في مصاف الموردين الأكفاء للبيئات الصعبة في قطاع السيارات، حيث تُعد الدقة الكهربائية والموثوقية الحرارية من العوامل الحاسمة.

- في يونيو 2023، أطلقت شركة بورنز سلسلة محاثات الطاقة شبه المحمية SRN8040HA المتوافقة مع معيار AEC-Q200، والقادرة على العمل في ظروف درجات حرارة قصوى تتراوح بين -40 درجة مئوية و150 درجة مئوية. يُعزز هذا الإطلاق مجموعة محاثات بورنز المتينة المصممة خصيصًا للبيئات القاسية في السيارات، بما في ذلك حجرات المحركات والوحدات الإلكترونية ذات الحرارة العالية. يُحسّن دمج التدريع المغناطيسي المصنوع من السيليكون من المتانة، ويقلل من التداخل الكهرومغناطيسي، ويدعم الأداء المستقر تحت الأحمال المستمرة. يُعزز هذا الإطلاق مكانة بورنز في سوق محاثات السيارات من خلال تلبية طلب مصنعي المعدات الأصلية على مكونات تجمع بين الموثوقية، وتحمل درجات الحرارة العالية، والامتثال لمعايير السيارات الصارمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.