Global Automotive Logistics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

321.60 Billion

USD

613.40 Billion

2024

2032

USD

321.60 Billion

USD

613.40 Billion

2024

2032

| 2025 –2032 | |

| USD 321.60 Billion | |

| USD 613.40 Billion | |

| % | |

|

سوق لوجستيات السيارات حسب النوع (النقل، التخزين، التوزيع، إدارة المخزون، خدمات القيمة المضافة)، وسيلة النقل (الطرق، السكك الحديدية، النقل البحري، الخطوط الجوية)، نوع الخدمة (وارد، صادر، عكسي، خدمات ما بعد البيع)، نوع المركبة (سيارات الركاب، المركبات التجارية، المركبات الكهربائية)، المنطقة (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الخدمات اللوجستية للسيارات

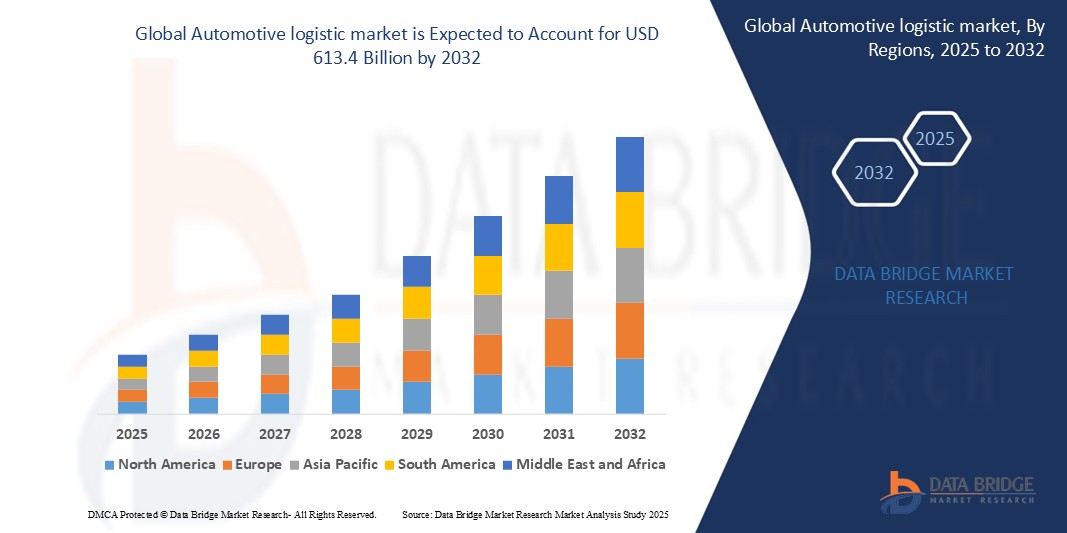

- بلغت قيمة سوق الخدمات اللوجستية للسيارات العالمية 321.6 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 613.4 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.7٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق إلى تزايد الطلب على النقل الفعّال للمركبات، وتنامي إنتاج المركبات الكهربائية والمتصلة بالإنترنت، والحاجة المتزايدة إلى سلاسل توريد عالمية سلسة. تُحوّل تقنيات اللوجستيات المتقدمة، مثل التتبع الفوري والتخزين الآلي ومنصات الشحن الرقمية، العمليات اللوجستية التقليدية إلى عمليات مُبسّطة تعتمد على التكنولوجيا. إضافةً إلى ذلك، يُواصل توسع صادرات السيارات، وازدياد نشاط خدمات ما بعد البيع، وتطوير البنية التحتية في الاقتصادات الناشئة دعم النمو القوي في المناطق المتقدمة والنامية.

تحليل سوق الخدمات اللوجستية للسيارات

- تستفيد لوجستيات السيارات من تقنيات متقدمة، مثل تتبع نظام تحديد المواقع العالمي (GPS)، وتحديد الهوية بموجات الراديو (RFID)، والتخزين الآلي، وأنظمة إدارة النقل (TMS)، لتحسين عمليات سلسلة التوريد، وتقليل أوقات النقل، وتعزيز دقة المخزون. تتيح هذه الأدوات المراقبة الفورية، وتحسين المسارات، وتبسيط التنسيق عبر شبكات اللوجستيات العالمية.

- يُعزز دمج مركبات النقل ذاتية القيادة ومنصات الشحن الرقمية والتحليلات المدعومة بالذكاء الاصطناعي كفاءة سلسلة التوريد بشكل كبير، ويُقلل الاعتماد على التنسيق اليدوي. وتُحدث هذه الابتكارات تأثيرًا بالغًا في بيئات التصنيع واسعة النطاق والتوزيع الدولي.

- ستتصدر أمريكا الشمالية سوق الخدمات اللوجستية للسيارات في عام 2025، مدعومةً ببنية تحتية متطورة، وانتشار واسع لحلول الخدمات اللوجستية المتصلة، وقطاعات تصنيع السيارات وخدمات ما بعد البيع القوية. وتتميز الولايات المتحدة باعتمادها المبكر على منصات الخدمات اللوجستية الذكية وأنظمة إدارة الأساطيل المتقدمة.

- من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب، مدفوعًا بالزيادة في إنتاج المركبات، وارتفاع صادرات السيارات، والتحول الرقمي السريع للخدمات اللوجستية في الأسواق الرئيسية مثل الصين والهند واليابان.

- من بين مكونات الخدمات اللوجستية، تُشكّل خدمات النقل (البري، والسكك الحديدية، والبحري، والجوي) الحصة السوقية الأكبر، بينما تشهد حلول البرمجيات لمتابعة سلسلة التوريد والتحليلات التنبؤية نموًا سريعًا. يُحدث التكامل المتزايد لإنترنت الأشياء والذكاء الاصطناعي والأتمتة ثورةً في كيفية انتقال المركبات وقطع الغيار عبر الأسواق العالمية.

نطاق التقرير وتقسيم سوق الخدمات اللوجستية للسيارات

|

صفات |

رؤى رئيسية حول سوق الخدمات اللوجستية للسيارات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

يشهد قطاع لوجستيات السيارات تحولاً رقمياً، مع فرص واعدة ناشئة عن اعتماد تحسين المسارات المعتمد على الذكاء الاصطناعي، وتتبع الأساطيل عبر إنترنت الأشياء، والتخزين الآلي. تُسهم هذه التقنيات في تحسين دقة الشحن، وخفض التكاليف التشغيلية، وتمكين التخطيط اللوجستي التنبئي لشركات صناعة السيارات والموردين.

يُتيح النمو السريع لإنتاج المركبات الكهربائية فرصًا كبيرة لمقدمي الخدمات اللوجستية الذين يقدمون خدمات متخصصة لنقل البطاريات، والمكونات الحساسة للحرارة، والامتثال لمعايير المواد الخطرة. كما أن الحاجة إلى مناولة مُخصصة وتطوير البنية التحتية الإقليمية للمركبات الكهربائية تفتح آفاقًا جديدة لتوسيع السوق. |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول القيمة السوقية ومعدل النمو السنوي المركب والتجزئة والاتجاهات الإقليمية، يتضمن تقرير سوق الخدمات اللوجستية للسيارات العالمية تحليلاً شاملاً لتبني التكنولوجيا عبر وظائف الخدمات اللوجستية ومعايير العائد على الاستثمار لأنظمة الأتمتة والتتبع الرقمي وإمكانية التكامل مع منصات تصنيع المعدات الأصلية. يقدم التقرير أيضًا دراسات حالة لسلسلة توريد المركبات، وتحليلات لأداء دورة حياة الأسطول، ونماذج مقارنة للوجستيات التقليدية والكهربائية. ويتضمن التقرير أطرًا استراتيجية مثل تحليل PESTLE، ونموذج بورتر للقوى الخمس ، وتقييمات للوائح التجارية، وسياسات الجمارك، ومتطلبات الاستدامة، لدعم اتخاذ قرارات مستنيرة للمستثمرين والمصنعين ومقدمي الخدمات اللوجستية. |

اتجاهات سوق الخدمات اللوجستية للسيارات

"الخدمات اللوجستية الذكية مدفوعة بالأتمتة والرقمنة وتحول سلسلة توريد المركبات الكهربائية"

• إن الاتجاه الرئيسي الذي يشكل سوق الخدمات اللوجستية للسيارات هو دمج تخطيط الطريق المدعوم بالذكاء الاصطناعي ومركبات التسليم ذاتية القيادة وأنظمة التتبع في الوقت الفعلي لتحسين دقة سلسلة التوريد وتقليل وقت التسليم وخفض التكاليف التشغيلية.

• يستثمر موفرو الخدمات اللوجستية ومصنعو المعدات الأصلية بشكل متزايد في تقنية التوأم الرقمي لمحاكاة سير عمل سلسلة التوريد، والتنبؤ بالاختناقات، وتحسين عمليات المستودعات - مما يعزز المرونة والقدرة على الصمود في شبكات الخدمات اللوجستية العالمية.

• إن التحول نحو إنتاج المركبات الكهربائية يدفع الطلب على حلول لوجستية متخصصة بما في ذلك نقل البطاريات ذات التحكم في درجة الحرارة، ومناولة المواد الخطرة، والخدمات اللوجستية العكسية لمكونات إعادة التدوير.

• أصبحت التحليلات التنبؤية والاتصالات عن بعد المدعومة بتقنية إنترنت الأشياء أدوات أساسية في إدارة الأسطول، مما يسمح للشركات بمراقبة سلوك السائق وكفاءة الوقود وصحة السيارة وحالة الشحن في الوقت الفعلي.

• هناك اعتماد متزايد على المنصات القائمة على تقنية البلوك تشين لتحسين الشفافية والأمان وإمكانية التتبع في الخدمات اللوجستية عبر الحدود، وخاصة بالنسبة لأجزاء السيارات عالية القيمة وأنظمة التسليم التسلسلي.

ديناميكيات سوق الخدمات اللوجستية للسيارات

سائق

"الطلب المتزايد على رؤية سلسلة التوريد الشاملة والتتبع في الوقت الفعلي"

- إن التعقيد المتزايد لسلاسل توريد السيارات العالمية - المدفوعة بالتصنيع في الوقت المناسب (JIT)، والموردين متعددي الطبقات، والتنوع المتزايد للنماذج - يعمل على تغذية الطلب على منصات الخدمات اللوجستية الرقمية التي توفر رؤية في الوقت الفعلي وتتبع المخزون.

- تتبنى شركات صناعة السيارات ومقدمو الخدمات اللوجستية حلول نظام تحديد المواقع العالمي (GPS) وتقنية تحديد الترددات الراديوية (RFID) والاتصالات عن بعد لمراقبة حركة المكونات وتقليل التأخيرات وتعزيز الاستجابة للانقطاعات في التجارة والإنتاج العالميين.

- إن زيادة عدد المركبات الكهربائية والسيارات المتصلة يزيد من الحاجة إلى عمليات لوجستية متخصصة، بما في ذلك مناولة المواد الخطرة، وتتبع البطاريات، ونقل الأجزاء الخاصة بالمركبات الكهربائية، مما يؤكد بشكل أكبر على التحكم في الوقت الفعلي والشفافية.

- مع تزايد توقعات المستهلكين بشأن سرعة التسليم وإمكانية تتبع الطلبات، تعمل شركات تصنيع المعدات الأصلية على دمج أدوات التخطيط اللوجستي المدعومة بالذكاء الاصطناعي لتحسين شبكات التوزيع وخفض تكاليف التسليم الإجمالية.

- تعمل الحكومات والتكتلات التجارية الإقليمية على تعزيز البنية التحتية اللوجستية الذكية من خلال الاستثمار في الموانئ والطرق السريعة الذكية وعمليات الجمارك الرقمية - مما يخلق ظروفًا مواتية لتبني الخدمات اللوجستية عالية التقنية.

ضبط النفس/التحدي

تكاليف التنفيذ المرتفعة ونظام بيئي لوجستي مجزأ

- إن التحدي الرئيسي في سوق الخدمات اللوجستية للسيارات هو الاستثمار الأولي المرتفع المطلوب لنشر التقنيات المتقدمة مثل أنظمة الأتمتة ومنصات الاتصالات عن بعد وأدوات مطابقة الشحن الرقمية.

- غالبًا ما يفتقر مزودو الخدمات اللوجستية الأصغر حجمًا، وخاصة في الأسواق النامية، إلى رأس المال أو النضج الرقمي اللازم لتبني أنظمة الخدمات اللوجستية من الجيل التالي - مما يؤدي إلى عدم الكفاءة وبطء التبني عبر النظام البيئي.

- تظل سلسلة قيمة الخدمات اللوجستية مجزأة، مع استخدام العديد من أصحاب المصلحة (الموردين، وشركات النقل، ووكلاء الجمارك) لأنظمة قديمة غير متصلة، مما يعوق التكامل السلس للبيانات والتعاون في الوقت الفعلي.

- إن التوحيد المحدود لتنسيقات بيانات الخدمات اللوجستية وواجهات برمجة التطبيقات عبر شركات تصنيع المعدات الأصلية ومقدمي الخدمات الخارجيين يخلق تحديات في قابلية التشغيل البيني، مما يؤدي إلى إبطاء مبادرات الأتمتة والتحول الرقمي.

- تضيف مخاوف الأمن السيبراني ولوائح خصوصية البيانات طبقات من التعقيد للشركات التي تسعى إلى رقمنة سلاسل التوريد الخاصة بها، خاصة عند التعامل مع بيانات الشحنات الحساسة أو المركبات الملكية.

نطاق سوق الخدمات اللوجستية للسيارات

يتم تقسيم السوق على أساس المكون ووسيلة النقل والخدمات ونوع السيارة.

• حسب المكون

ينقسم سوق لوجستيات السيارات إلى أجهزة وبرامج وخدمات . وسيهيمن قطاع الأجهزة على السوق في عام 2025، مدفوعًا بالانتشار المتزايد لأجهزة تتبع نظام تحديد المواقع العالمي (GPS)، وعلامات تحديد الهوية بموجات الراديو (RFID ) ، ووحدات التحكم عن بُعد (TCUs)، وأجهزة استشعار إنترنت الأشياء (IoT) في أساطيل ومستودعات الخدمات اللوجستية. تُعد هذه التقنيات أساسية لتتبع المركبات، وتحسين المسارات، وأمن الشحنات.

من المتوقع أن يشهد قطاع البرمجيات أعلى معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالحاجة المتزايدة إلى أنظمة إدارة النقل المستندة إلى السحابة (TMS)، وبرامج إدارة المستودعات (WMS)، ومنصات تحليلات الخدمات اللوجستية المدعومة بالذكاء الاصطناعي لتحسين العمليات وتعزيز رؤية سلسلة التوريد.

• حسب وسيلة النقل

يُصنّف السوق إلى السكك الحديدية، والطرق، والنقل الجوي، والنقل البحري. وقد استحوذ قطاع النقل البري على الحصة الأكبر في عام 2025، مدعومًا بهيمنة عمليات التسليم في الوقت المناسب (JIT) وعمليات لوجستية للميل الأخير في مراكز تصنيع السيارات الرئيسية.

ومن المتوقع أن ينمو قطاع الخدمات اللوجستية البحرية بأسرع معدل بسبب الارتفاع الكبير في التجارة الدولية، وارتفاع صادرات السيارات، والحاجة إلى حلول فعالة لمناولة الحاويات في الموانئ.

• حسب الخدمات

تشمل الخدمات الرئيسية في سوق لوجستيات السيارات الخدمات اللوجستية الواردة، والخدمات اللوجستية الصادرة، والتخزين والتوزيع، وخدمات ما بعد البيع . ستتصدر الخدمات اللوجستية الواردة هذا القطاع في عام 2025، بفضل اعتماد شركات تصنيع المعدات الأصلية على تسليم القطع والمكونات في الوقت المناسب إلى مصانع التجميع، وفقًا لنماذج التصنيع المرن.

ومن المتوقع أن تشهد خدمات ما بعد البيع أسرع نمو، مدعومة بارتفاع أعداد المركبات، وزيادة الطلب على توزيع قطع الغيار، وانتشار التجارة الإلكترونية في تجارة التجزئة لقطع غيار السيارات.

• حسب نوع السيارة

ينقسم السوق إلى سيارات ركاب، ومركبات تجارية، ومركبات كهربائية . ومن المتوقع أن تهيمن سيارات الركاب على السوق بحلول عام 2025، بفضل ارتفاع أحجام الإنتاج وشبكات التوزيع العالمية الواسعة.

من المتوقع أن ينمو قطاع المركبات الكهربائية بسرعة من عام 2025 إلى عام 2032، مدفوعًا بتوسع تصنيع المركبات الكهربائية، ومتطلبات المناولة المتخصصة للبطاريات، وتطوير البنية التحتية اللوجستية الخاصة بالمركبات الكهربائية.

تحليل إقليمي لسوق الخدمات اللوجستية للسيارات

- ستتصدر أمريكا الشمالية سوق الخدمات اللوجستية العالمية للسيارات في عام 2025، بفضل وجود شركات تصنيع سيارات رائدة، وبنية تحتية متطورة لسلسلة التوريد، وانتشار استخدام تقنيات الخدمات اللوجستية المتقدمة. وتستحوذ الولايات المتحدة على الحصة الأكبر في المنطقة، بفضل التكامل العالي لأنظمة الاتصالات عن بُعد، وتتبع تحديد الهوية بموجات الراديو، وحلول الأساطيل ذاتية القيادة في جميع عمليات الخدمات اللوجستية.

تستفيد شركات صناعة السيارات العملاقة ومقدمو الخدمات اللوجستية الخارجية (3PL) من تحليلات البيانات والمنصات المستندة إلى السحابة وتحسين المسار المدعوم بالذكاء الاصطناعي لإدارة الخدمات اللوجستية الواردة والصادرة المعقدة عبر ممرات التصنيع عبر الحدود.

- لا تزال أوروبا مركزًا رئيسيًا في قطاع لوجستيات السيارات بفضل قواعد تصنيع السيارات القوية في ألمانيا وفرنسا والمملكة المتحدة وإيطاليا . وتشتهر المنطقة بأنظمة النقل متعدد الوسائط الفعّالة ولوائح الانبعاثات الصارمة، مما شجع على اعتماد لوجستيات السيارات الكهربائية وحلول التخزين الصديقة للبيئة.

تكتسب مبادرات الخدمات اللوجستية الذكية، مثل التوائم الرقمية والبلوك تشين لتتبع الأجزاء، زخمًا متزايدًا، بدعم من البرامج الممولة من الاتحاد الأوروبي والتي تركز على التحول الرقمي لسلسلة التوريد والخدمات اللوجستية المحايدة للكربون.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل التوسع السريع في إنتاج المركبات في الصين والهند واليابان وكوريا الجنوبية . وتستفيد المنطقة من الحضور القوي لشركات تصنيع المعدات الأصلية، ونمو التجارة الإلكترونية، والاعتماد المتزايد على الأتمتة في مراكز الخدمات اللوجستية والموانئ.

تُعيد مبادرة الحزام والطريق الصينية، وجهود الهند لتطوير البنية التحتية اللوجستية (Gati Shakti)، تشكيل سلاسل توريد السيارات العابرة للحدود. ويتزايد الطلب على حلول اللوجستيات المتكاملة، وأتمتة التخزين، وأنظمة إدارة النقل الذكية، استجابةً لتعقيد سلاسل التوريد الإقليمية.

- تشهد منطقة الشرق الأوسط وأفريقيا نموًا معتدلًا في سوق لوجستيات السيارات، مدعومًا بتوسعات تجميع المركبات في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا . وتتزايد الاستثمارات في لوجستيات الموانئ الذكية، ومنصات الشحن الرقمية، وأنظمة إدارة المستودعات، مع تنويع المنطقة اقتصاديًا بعيدًا عن النفط.

تعمل المناطق الصناعية المدعومة من الحكومة وإصلاحات الجمارك على تسهيل حركة قطع غيار السيارات والمركبات الجاهزة بشكل أسرع عبر الممرات الإقليمية والدولية.

- تشهد أمريكا الجنوبية ، بقيادة البرازيل والأرجنتين ، نموًا ملحوظًا في قطاع الخدمات اللوجستية للسيارات مع استقرار إنتاج المركبات وزيادة الصادرات. وتعتمد المنطقة على السكك الحديدية والخدمات اللوجستية متعددة الوسائط لخفض تكاليف الشحن وتحسين أوقات التسليم.

تُساعد الاستثمارات في أتمتة الخدمات اللوجستية، وتتبع الحاويات، والبنية التحتية لمناولة المركبات الكهربائية الموردين والمصدرين المحليين على استيفاء المعايير العالمية. كما تُعزز البرامج الحكومية لتحسين البنية التحتية للنقل سلسلة توريد السيارات الإقليمية.

الولايات المتحدة

من المتوقع أن تهيمن الولايات المتحدة على سوق الخدمات اللوجستية للسيارات العالمية في عام 2025، بفضل قاعدتها القوية في تصنيع المركبات، والحضور القوي لمقدمي الخدمات اللوجستية، والتبني المبكر لتقنيات الخدمات اللوجستية الرقمية.

يتزايد تعاون شركات صناعة السيارات مع شركات الخدمات اللوجستية الخارجية (3PLs) لتبسيط عمليات اللوجستيات الواردة والصادرة، بينما يستثمر مصنعو السيارات الكهربائية في حلول لوجستية لسلسلة التبريد والبطاريات الآمنة. يُعزز دمج إنترنت الأشياء (IoT) وتقنية تحديد الهوية بموجات الراديو (RFID) والتحليلات التنبؤية الرؤية ودقة التسليم عبر سلسلة توريد السيارات في الولايات المتحدة.

ألمانيا

تتصدر ألمانيا سوق الخدمات اللوجستية للسيارات الأوروبية بسبب دورها كمركز للسيارات في أوروبا، حيث تستضيف شركات تصنيع المعدات الأصلية العالمية مثل فولكس فاجن، وبي إم دبليو، ومرسيدس بنز.

تدعم البنية التحتية الراسخة للنقل بالسكك الحديدية في البلاد، إلى جانب الاستخدام الواسع لأتمتة المستودعات وأنظمة التسليم الفوري (JIT)، تدفقات لوجستية فعّالة. ومع توسع إنتاج السيارات الكهربائية، تشهد ألمانيا طلبًا متزايدًا على الخدمات اللوجستية المتخصصة في مناولة بطاريات الليثيوم أيون وإعادة تدويرها.

الصين

تعد الصين محرك نمو حاسم لسوق الخدمات اللوجستية للسيارات العالمية، حيث تستفيد من إنتاج المركبات على نطاق واسع، وارتفاع إنتاج السيارات الكهربائية، ومبادرات تحديث الخدمات اللوجستية المدعومة من الحكومة.

ينشر كبار اللاعبين في قطاع اللوجستيات ومصنعو المعدات الأصلية أنظمة توجيه مدعومة بالذكاء الاصطناعي، وأتمتة الموانئ، والتخزين الذكي للتعامل مع تزايد أحجام المركبات المحلية والصادرة. كما تعزز مبادرة الحزام والطريق (BRI) نطاق الخدمات اللوجستية الصينية للسيارات الصادرة عبر آسيا وأوروبا.

اليابان

وتحافظ اليابان على قطاع لوجستي للسيارات ناضج ومتقدم من الناحية التكنولوجية، بقيادة شركات صناعة سيارات بارزة مثل تويوتا وهوندا ونيسان.

تُعدّ نماذج التسليم التسلسلي، والروبوتات في التخزين، وتحسين الخدمات اللوجستية البحرية مكونات أساسية في منظومة لوجستيات السيارات في اليابان. كما تُطوّر اليابان حلولاً لوجستية خضراء من خلال النقل بالهيدروجين وأنظمة التخزين الخالية من الكربون.

الهند

تبرز الهند كسوق لوجستي سريع النمو في مجال السيارات بسبب التوسع السريع في إنتاج المركبات، والتركيز الحكومي القوي على البنية التحتية لسلسلة التوريد، وزيادة الصادرات.

يستثمر مصنعو السيارات في حلول النقل متعدد الوسائط، وأنظمة تتبع المركبات المتصلة، وشبكات المستودعات الإقليمية لتحسين كفاءة التكلفة وتقصير أوقات النقل. كما أن النمو في مراكز تصنيع الدراجات النارية والسيارات الكهربائية يعزز الطلب على الخدمات اللوجستية المتخصصة.

حصة سوق الخدمات اللوجستية للسيارات العالمية

يُحدد المشهد التنافسي لسوق الخدمات اللوجستية للسيارات العالمية جهاتٌ رئيسيةٌ تستفيد من شبكاتها الواسعة، وابتكاراتها التكنولوجية، وشراكاتها الاستراتيجية للاستحواذ على حصةٍ سوقية. وتُهيمن شركاتٌ رائدةٌ مثل DHL Supply Chain، وKuehne + Nagel، وDB Schenker، وXPO Logistics، وCeva Logistics على السوق بفضل عروض خدماتها الشاملة، وانتشارها العالمي، وتقنياتها المتطورة في إدارة الخدمات اللوجستية.

تُركز هذه الشركات الرائدة في السوق على دمج الحلول الرقمية، مثل إنترنت الأشياء، وتحسين المسارات المُعتمد على الذكاء الاصطناعي، وأنظمة التتبع الآني، لتعزيز كفاءة سلسلة التوريد وخفض التكاليف التشغيلية. وتُعزز قدرتها على توفير حلول لوجستية شاملة، بدءًا من لوجستيات المكونات الواردة وصولًا إلى توزيع المركبات الصادرة، مكانتها في قطاع السيارات.

علاوةً على ذلك، يكتسب مزودو الخدمات اللوجستية الإقليميون والمتخصصون زخمًا متزايدًا من خلال تخصصهم في قطاعات محددة، مثل التوصيل الفوري، وخدمات لوجستية لقطع الغيار، وحلول النقل المستدامة. ويشجع الطلب المتزايد على الخدمات اللوجستية الخضراء والأتمتة على الاستثمار من قِبل الشركات الراسخة والجديدة، على حدٍ سواء، سعيًا للاستحواذ على حصة سوقية من خلال الابتكار.

تؤكد الديناميكيات التنافسية على التعاون الاستراتيجي وعمليات الدمج والاستحواذ وتبني التكنولوجيا، مع إعطاء الشركات الأولوية للتكامل السلس مع النظم البيئية الرقمية لمصنعي السيارات لتقديم خدمات لوجستية قابلة للتطوير ورشيقة في جميع أنحاء العالم. تم الاعتراف بالشركات التالية كلاعبين رئيسيين في سوق برامج تسويق المحتوى:

- سلسلة توريد DHL (ألمانيا)

- شركة سيڤا للخدمات اللوجستية (سويسرا)

- دي بي شينكر (ألمانيا)

- كوهني + ناجل إنترناشيونال إيه جي (سويسرا)

- شركة رايدر سيستم (الولايات المتحدة)

- شركة XPO للخدمات اللوجستية (الولايات المتحدة)

- DSV A/S (الدنمارك)

- مجموعة بي إل جي اللوجستية المحدودة وشركاه (ألمانيا)

- شركة SNCF اللوجستية (GEFCO) (فرنسا)

- شركة هيتاشي للنقل المحدودة (اليابان)

- شركة إكسبيديتورز إنترناشونال أوف واشنطن، المحدودة (الولايات المتحدة)

- شركة نيبون إكسبريس القابضة المحدودة (اليابان)

أحدث التطورات في سوق الخدمات اللوجستية للسيارات العالمية

- أبريل 2025: أطلقت سلسلة التوريد DHL منصة SmartLog المدعومة بالذكاء الاصطناعي، والتي تدمج تحسين المسار في الوقت الفعلي والتنبؤ بالطلب التنبئي لتعزيز كفاءة توزيع قطع غيار السيارات وتقليل أوقات التسليم.

- مارس 2025: قدمت شركة Toyota Logistics Services مركبات توصيل كهربائية ذاتية القيادة في مراكز التصنيع الرئيسية، مما أدى إلى تقليل الانبعاثات وتحسين عمليات التوصيل في الميل الأخير.

- فبراير 2025: أطلقت شركة DB Schenker نظام تتبع قائم على تقنية blockchain عبر شبكة سلسلة التوريد الخاصة بالسيارات، مما أدى إلى تعزيز الشفافية والأمان وإمكانية تتبع مكونات السيارة.

- يناير 2025: قامت شركة UPS بتحديث نظام إدارة الأسطول المدعوم بتقنية إنترنت الأشياء من خلال الصيانة التنبؤية المتقدمة ومراقبة صحة السيارة، مما أدى إلى تقليل وقت التوقف في عمليات الخدمات اللوجستية للسيارات بشكل كبير.

- ديسمبر 2024: دخلت شركة ميرسك في شراكة مع كبرى شركات تصنيع السيارات لنشر حلول مناولة الحاويات الآلية في الموانئ، مما أدى إلى تسريع عملية تحميل/تفريغ المركبات وتقليص أوقات الاستجابة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الخدمات اللوجستية للسيارات العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق الخدمات اللوجستية للسيارات العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 النمذجة متعددة المتغيرات

2.2.6 معايير القياس

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 تحليل حصة البائعين

2.2.9 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.10 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الخدمات اللوجستية للسيارات العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 دراسات الحالة

5.2 الإطار التنظيمي

5.3 الاتجاهات التكنولوجية

5.4 تحليل التسعير

5.5 تحليل الاستيراد والتصدير

5.6 تحليل سلسلة القيمة

5.7 الحجم (حسب المنطقة)

6 تأثير جائحة كوفيد-19 على سوق الخدمات اللوجستية للسيارات العالمية

6.1 تحليل تأثير جائحة كوفيد-19 على السوق

6.2 تداعيات جائحة كوفيد-19 ومبادرة الحكومة لتعزيز السوق

6.3 القرارات الاستراتيجية للشركات المصنعة بعد جائحة كوفيد-19 للحصول على حصة سوقية تنافسية

6.4 تأثير السعر

6.5 التأثير على الطلب

6.6 التأثير على سلسلة التوريد

6.7 الخاتمة

6.7.1

7 سوق الخدمات اللوجستية للسيارات العالمية، حسب العمليات

7.1 نظرة عامة

7.2 الخدمات اللوجستية الواردة

7.2.1 شراء المواد

7.2.2 استلام المواد

7.2.3 تتبع المخزون والتخزين

7.2.4 الخدمات اللوجستية العكسية

7.3 الخدمات اللوجستية الخارجية

7.3.1 معالجة الطلبات

7.3.2 اختيار المنتج وتعبئته

7.3.3 إرسال الشحنة

7.4 ما بعد البيع

7.5 الخدمات المتكاملة

7.6 آخرون

8 سوق الخدمات اللوجستية للسيارات العالمية، حسب نوع الخدمات اللوجستية

8.1 نظرة عامة

8.2 النقل البري

8.2.1 الطرود

8.2.2 نظام الشحن

8.2.3 شحن الحاويات

8.3 التبريد الجوي

8.3.1 خدمات التأجير

8.3.2 سلسلة التوريد بين القارات

8.3.3 حلول النقل البيني

8.4 الشحن البحري

8.4.1 أقل من حمولة الحاوية

8.4.2 حمولة الحاوية الكاملة

8.4.3 إدارة المبردات

9 سوق الخدمات اللوجستية للسيارات العالمية، حسب الوظيفة

9.1 نظرة عامة

9.2 التخزين

9.3 النقل

9.4 مناولة المواد

9.5 خدمات الإدارة

9.6 آخرون

10 سوق الخدمات اللوجستية للسيارات العالمية، حسب حجم المؤسسة

10.1 نظرة عامة

10.2 المنظمات الصغيرة

10.3 المنظمات متوسطة الحجم شبه الحضرية

10.4 المنظمات الكبيرة الحجم

11 سوق الخدمات اللوجستية للسيارات العالمية، حسب نوع المركبة

11.1 نظرة عامة

11.2 سيارات الركاب

11.3 المركبات التجارية

11.4 المركبات ذات العجلتين

11.5 مركبات ثقيلة

11.6 المركبات الكهربائية

12 سوق الخدمات اللوجستية للسيارات العالمية، حسب التكنولوجيا

12.1 نظرة عامة

12.2 إنترنت الأشياء في الخدمات اللوجستية

12.3 التحليلات والبيانات الضخمة

12.4 الذكاء الاصطناعي والتعلم الآلي

12.5 تقنية تحديد الهوية بموجات الراديو

12.6 آخرون

13 سوق الخدمات اللوجستية للسيارات العالمية، حسب التوزيع

13.1 نظرة عامة

13.2 محلي

13.3 محلي

13.4 الدولي

14 سوق الخدمات اللوجستية للسيارات العالمية، حسب التطبيق

14.1 نظرة عامة

14.2 السكك الحديدية

14.2.1 حسب العمليات

14.2.1.1. .الخدمات اللوجستية الواردة

14.2.1.1.1. .شراء المواد

14.2.1.1.2. .استلام المواد

14.2.1.1.3. .تتبع المخزون والتخزين

14.2.1.1.4. .اللوجستيات العكسية

14.2.1.2. .الخدمات اللوجستية الخارجية

14.2.1.2.1. .معالجة الطلبات

14.2.1.2.2. .اختيار المنتج وتعبئته

14.2.1.2.3. .إرسال الشحنة

14.2.1.3. .ما بعد البيع

14.2.1.4. .الخدمات المتكاملة

14.2.1.5. .الآخرون

14.3 الطرق

14.3.1 حسب العمليات

14.3.1.1. .خارج

14.3.1.2. الخدمات اللوجستية الوطنية

14.3.1.2.1. .شراء المواد

14.3.1.2.2. .استلام المواد

14.3.1.2.3. .تتبع المخزون والتخزين

14.3.1.2.4. .اللوجستيات العكسية

14.3.1.3. .الخدمات اللوجستية الخارجية

14.3.1.3.1. .معالجة الطلبات

14.3.1.3.2. .اختيار المنتج وتعبئته

14.3.1.3.3. .إرسال الشحنة

14.3.1.4. .ما بعد البيع

14.3.1.5. .الخدمات المتكاملة

14.3.1.6. .الآخرون

14.4 البحرية

14.4.1 حسب العمليات

14.4.1.1. .الخدمات اللوجستية الواردة

14.4.1.1.1. .شراء المواد

14.4.1.1.2. .استلام المواد

14.4.1.1.3. .تتبع المخزون والتخزين

14.4.1.1.4. .اللوجستيات العكسية

14.4.1.2. .الخدمات اللوجستية الخارجية

14.4.1.2.1. .معالجة الطلبات

14.4.1.2.2. .اختيار المنتج وتعبئته

14.4.1.2.3. .إرسال الشحنة

14.4.1.3. .ما بعد البيع

14.4.1.4. .الخدمات المتكاملة

14.4.1.5. .الآخرون

14.5 الخطوط الجوية

14.5.1 حسب العمليات

14.5.1.1. .الخدمات اللوجستية الواردة

14.5.1.1.1. .شراء المواد

14.5.1.1.2. .استلام المواد

14.5.1.1.3. .تتبع المخزون والتخزين

14.5.1.1.4. .اللوجستيات العكسية

14.5.1.2. .الخدمات اللوجستية الخارجية

14.5.1.2.1. .معالجة الطلبات

14.5.1.2.2. .اختيار المنتج وتعبئته

14.5.1.2.3. .إرسال الشحنة

14.5.1.3. .ما بعد البيع

14.5.1.4. .الخدمات المتكاملة

14.5.1.5. .الآخرون

15 سوق الخدمات اللوجستية للسيارات العالمية، حسب المنطقة

15.1 سوق الخدمات اللوجستية للسيارات العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

15.2 أمريكا الشمالية

15.2.1 الولايات المتحدة

15.2.2 كندا

15.2.3 المكسيك

15.3 أوروبا

15.3.1 ألمانيا

15.3.2 فرنسا

15.3.3 المملكة المتحدة

15.3.4 إيطاليا

15.3.5 إسبانيا

15.3.6 روسيا

15.3.7 تركيا

15.3.8 بلجيكا

15.3.9 هولندا

15.3.10 سويسرا

15.3.11 بقية أوروبا

15.4 منطقة آسيا والمحيط الهادئ

15.4.1 اليابان

15.4.2 الصين

15.4.3 كوريا الجنوبية

15.4.4 الهند

15.4.5 أستراليا

15.4.6 سنغافورة

15.4.7 تايلاند

15.4.8 ماليزيا

15.4.9 إندونيسيا

15.4.10 الفلبين

15.4.11 بقية منطقة آسيا والمحيط الهادئ

15.5 أمريكا الجنوبية

15.5.1 البرازيل

15.5.2 الأرجنتين

15.5.3 بقية أمريكا الجنوبية

15.6 الشرق الأوسط وأفريقيا

15.6.1 جنوب أفريقيا

15.6.2 مصر

15.6.3 المملكة العربية السعودية

15.6.4 الإمارات العربية المتحدة

15.6.5 إسرائيل

15.6.6 بقية دول الشرق الأوسط وأفريقيا

16 سوق الخدمات اللوجستية للسيارات العالمية، مشهد الشركات

16.1 تحليل أسهم الشركة: عالميًا

16.2 تحليل أسهم الشركة: أمريكا الشمالية

16.3 تحليل أسهم الشركة: أوروبا

16.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

16.5 عمليات الدمج والاستحواذ

16.6 تطوير المنتجات الجديدة والموافقات عليها

16.7 التوسعات

16.8 التغييرات التنظيمية

16.9 الشراكة والتطورات الاستراتيجية الأخرى

17 تحليل سوق الخدمات اللوجستية للسيارات العالمية، SWOT وDBMR

18 سوق الخدمات اللوجستية للسيارات العالمية، نبذة عن الشركة

18.1 يوسن لوجيستكس

18.1.1 لمحة عامة عن الشركة

18.1.2 تحليل الإيرادات

18.1.3 التواجد الجغرافي

18.1.4 محفظة المنتجات

18.1.5 التطورات الأخيرة

18.2 مجموعة بي إل جي اللوجستية المحدودة وشركاه

18.2.1 لمحة عامة عن الشركة

18.2.2 تحليل الإيرادات

18.2.3 التواجد الجغرافي

18.2.4 محفظة المنتجات

18.2.5 التطورات الأخيرة

18.3 شركة كرين للخدمات اللوجستية العالمية

18.3.1 لمحة عامة عن الشركة

18.3.2 تحليل الإيرادات

18.3.3 التواجد الجغرافي

18.3.4 محفظة المنتجات

18.3.5 التطورات الأخيرة

18.4 الخدمات اللوجستية الإمبراطورية

18.4.1 لمحة عامة عن الشركة

18.4.2 تحليل الإيرادات

18.4.3 التواجد الجغرافي

18.4.4 محفظة المنتجات

18.4.5 التطورات الأخيرة

18.5 مجموعة بنسكي للسيارات، المحدودة

18.5.1 لمحة عامة عن الشركة

18.5.2 تحليل الإيرادات

18.5.3 التواجد الجغرافي

18.5.4 محفظة المنتجات

18.5.5 التطورات الأخيرة

18.6 نواتوم لوجيستكس

18.6.1 لمحة عامة عن الشركة

18.6.2 تحليل الإيرادات

18.6.3 التواجد الجغرافي

18.6.4 محفظة المنتجات

18.6.5 التطورات الأخيرة

18.7 شركة إكس بي أو للخدمات اللوجستية

18.7.1 لمحة عامة عن الشركة

18.7.2 تحليل الإيرادات

18.7.3 التواجد الجغرافي

18.7.4 محفظة المنتجات

18.7.5 التطورات الأخيرة

18.8 شركة رايدر سيستم

18.8.1 لمحة عامة عن الشركة

18.8.2 تحليل الإيرادات

18.8.3 التواجد الجغرافي

18.8.4 محفظة المنتجات

18.8.5 التطورات الأخيرة

18.9 شركة سينوترينز المحدودة

18.9.1 لمحة عامة عن الشركة

18.9.2 تحليل الإيرادات

18.9.3 التواجد الجغرافي

18.9.4 محفظة المنتجات

18.9.5 التطورات الأخيرة

18.1 كوينه+ناجل

18.10.1 لمحة عامة عن الشركة

18.10.2 تحليل الإيرادات

18.10.3 التواجد الجغرافي

18.10.4 محفظة المنتجات

18.10.5 التطورات الأخيرة

18.11 CH ROBINSON WORLDWIDE, INC

18.11.1 لمحة عن الشركة

18.11.2 تحليل الإيرادات

18.11.3 التواجد الجغرافي

18.11.4 محفظة المنتجات

18.11.5 التطورات الأخيرة

18.12 جيفكو

18.12.1 لمحة عامة عن الشركة

18.12.2 تحليل الإيرادات

18.12.3 التواجد الجغرافي

18.12.4 محفظة المنتجات

18.12.5 التطورات الأخيرة

18.13 مجموعة شنيليكي AG & CO KG

18.13.1 لمحة عامة عن الشركة

18.13.2 تحليل الإيرادات

18.13.3 التواجد الجغرافي

18.13.4 محفظة المنتجات

18.13.5 التطورات الأخيرة

18.14 شركة البريد الألمانية

18.14.1 لمحة عامة عن الشركة

18.14.2 تحليل الإيرادات

18.14.3 التواجد الجغرافي

18.14.4 محفظة المنتجات

18.14.5 التطورات الأخيرة

18.15 إكسبيديترز إنترناشونال

18.15.1 لمحة عامة عن الشركة

18.15.2 تحليل الإيرادات

18.15.3 التواجد الجغرافي

18.15.4 محفظة المنتجات

18.15.5 التطورات الأخيرة

18.16 AP مولر-ميرسك

18.16.1 لمحة عامة عن الشركة

18.16.2 تحليل الإيرادات

18.16.3 التواجد الجغرافي

18.16.4 محفظة المنتجات

18.16.5 التطورات الأخيرة

18.17 هيلمان للخدمات اللوجستية العالمية

18.17.1 لمحة عامة عن الشركة

18.17.2 تحليل الإيرادات

18.17.3 التواجد الجغرافي

18.17.4 محفظة المنتجات

18.17.5 التطورات الأخيرة

18.18 DSC

18.18.1 لمحة عامة عن الشركة

18.18.2 تحليل الإيرادات

18.18.3 التواجد الجغرافي

18.18.4 محفظة المنتجات

18.18.5 التطورات الأخيرة

18.19 شركة سيفا للخدمات اللوجستية

18.19.1 لمحة عامة عن الشركة

18.19.2 تحليل الإيرادات

18.19.3 التواجد الجغرافي

18.19.4 محفظة المنتجات

18.19.5 التطورات الأخيرة

18.2 شركة نيبون إكسبريس المحدودة

18.20.1 لمحة عامة عن الشركة

18.20.2 تحليل الإيرادات

18.20.3 التواجد الجغرافي

18.20.4 محفظة المنتجات

18.20.5 التطورات الأخيرة

18.21 BR WILLIAMS TRUCKING

18.21.1 لمحة عامة عن الشركة

18.21.2 تحليل الإيرادات

18.21.3 التواجد الجغرافي

18.21.4 محفظة المنتجات

18.21.5 التطورات الأخيرة

18.22 مجموعة رينوس

18.22.1 لمحة عامة عن الشركة

18.22.2 تحليل الإيرادات

18.22.3 التواجد الجغرافي

18.22.4 محفظة المنتجات

18.22.5 التطورات الأخيرة

18.23 شركة كينتيتسو وورلد إكسبريس المحدودة

18.23.1 لمحة عامة عن الشركة

18.23.2 تحليل الإيرادات

18.23.3 التواجد الجغرافي

18.23.4 محفظة المنتجات

18.23.5 التطورات الأخيرة

18.24 مجموعة هاب

18.24.1 لمحة عامة عن الشركة

18.24.2 تحليل الإيرادات

18.24.3 التواجد الجغرافي

18.24.4 محفظة المنتجات

18.24.5 التطورات الأخيرة

18.25 شركة نقل الاستخبارات الخاصة المحدودة

18.25.1 لمحة عامة عن الشركة

18.25.2 تحليل الإيرادات

18.25.3 التواجد الجغرافي

18.25.4 محفظة المنتجات

18.25.5 التطورات الأخيرة

18.26 شركة السكك الحديدية الوطنية الفرنسية

18.26.1 لمحة عامة عن الشركة

18.26.2 تحليل الإيرادات

18.26.3 التواجد الجغرافي

18.26.4 محفظة المنتجات

18.26.5 التطورات الأخيرة

18.27 بانالبينا

18.27.1 لمحة عامة عن الشركة

18.27.2 تحليل الإيرادات

18.27.3 التواجد الجغرافي

18.27.4 محفظة المنتجات

18.27.5 التطورات الأخيرة

18.28 شركة يونايتد بارسل سيرفيس

18.28.1 لمحة عامة عن الشركة

18.28.2 تحليل الإيرادات

18.28.3 التواجد الجغرافي

18.28.4 محفظة المنتجات

18.28.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراساتنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

19 الخاتمة

20 استبيان

21 تقارير ذات صلة

22 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.