Global Automotive Metal Casting Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

31.30 Billion

USD

58.37 Billion

2025

2033

USD

31.30 Billion

USD

58.37 Billion

2025

2033

| 2026 –2033 | |

| USD 31.30 Billion | |

| USD 58.37 Billion | |

| % | |

|

تجزئة سوق صب المعادن في السيارات العالمية، حسب المواد (الحديد، الألومنيوم، المغنيسيوم، الزنك، وغيرها)، والعمليات (الجاذبية، الضغط العالي والمنخفض، والصب بالرمل)، والتطبيق (تجميع الهيكل، المحرك، وناقل الحركة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق صب المعادن للسيارات

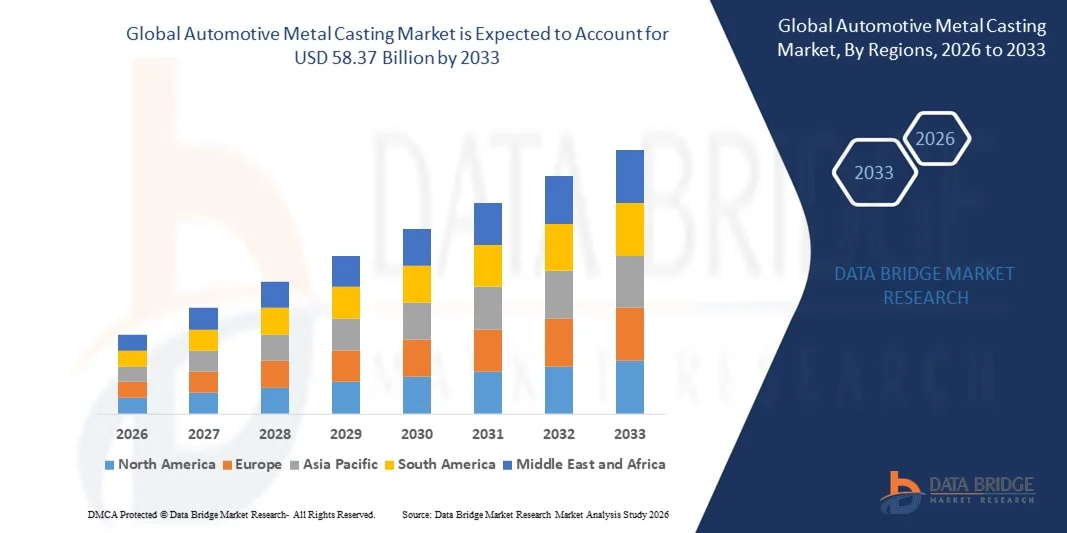

- تم تقييم حجم سوق صب المعادن للسيارات العالمية بنحو 31.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 58.37 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.10٪ خلال الفترة المتوقعة

- إن نمو سوق صناعة صب المعادن في السيارات مدفوع إلى حد كبير بالطلب المتزايد على المكونات خفيفة الوزن وعالية القوة في المركبات، مدفوعًا باللوائح الصارمة المتعلقة بكفاءة الوقود والانبعاثات في الأسواق العالمية

- علاوة على ذلك، يُسرّع تزايد اعتماد المركبات الكهربائية والهجينة من الحاجة إلى مصبوبات الألومنيوم والمغنيسيوم والسبائك المتقدمة، إذ تُساعد هذه المواد على تقليل وزن المركبات دون المساس بسلامة هيكلها. تُعزز هذه الاتجاهات المتقاربة الاستثمارات في تقنيات الصب المتقدمة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق صب المعادن للسيارات

- أصبحت المسبوكات المعدنية للسيارات، بما في ذلك مكونات المحركات وناقلات الحركة وتجميعات الهيكل، ضرورية بشكل متزايد في المركبات الحديثة بسبب قدرتها على الجمع بين المتانة والدقة وتقليل الوزن، وهي أمور بالغة الأهمية للأداء والسلامة والكفاءة.

- الطلب المتزايد على مكونات الصب المعدني مدفوع في المقام الأول بالتحول نحو التنقل الكهربائي، وزيادة إنتاج المركبات خفيفة الوزن، والتقدم التكنولوجي في الصب بالقالب عالي الضغط، والصب الرملي، وغيرها من عمليات الصب الدقيق، والتي تمكن الشركات المصنعة من إنتاج أجزاء معقدة وعالية الجودة على نطاق واسع.

- سيطرت أمريكا الشمالية على سوق صب المعادن للسيارات بحصة بلغت 39% في عام 2025، وذلك بسبب الوجود القوي لشركات صناعة السيارات الرائدة، والتقدم في تقنيات الصب، والطلب المتزايد على مكونات المركبات خفيفة الوزن.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق صب المعادن للسيارات خلال فترة التنبؤ بسبب ارتفاع إنتاج السيارات وتوسع تصنيع المركبات الكهربائية والتصنيع السريع في الاقتصادات الناشئة

- هيمن قطاع الألومنيوم على السوق بحصة سوقية بلغت 48.1% في عام 2025، بفضل خفة وزنه، وارتفاع نسبة قوته إلى وزنه، ومقاومته الفائقة للتآكل. ويتزايد اعتماد شركات صناعة السيارات على مصبوبات الألومنيوم لتقليل وزن المركبات، وتحسين كفاءة استهلاك الوقود، والامتثال للوائح الانبعاثات الصارمة. وتُعزز مرونة هذه المادة في تصميم المكونات المعقدة وقابليتها لإعادة التدوير اعتمادها في كل من محركات الاحتراق الداخلي والمركبات الكهربائية. ويواصل الاستخدام الواسع للألومنيوم في المكونات الأساسية، مثل كتل المحرك، وعلب ناقل الحركة، والأجزاء الهيكلية، تعزيز هيمنته في السوق.

نطاق التقرير وتقسيم سوق صب المعادن في السيارات

|

صفات |

رؤى رئيسية حول سوق صب المعادن في السيارات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق صب المعادن في السيارات

تزايد استخدام المواد خفيفة الوزن في تصنيع المركبات

- يشهد سوق صب المعادن في السيارات نموًا متزايدًا، مدفوعًا بالطلب على مواد خفيفة الوزن تُحسّن كفاءة استهلاك الوقود وتُقلل انبعاثات المركبات. ويدعم التحول نحو سبائك الألومنيوم والمغنيسيوم في عمليات الصب مُصنّعي السيارات في تلبية المعايير التنظيمية الصارمة وتلبية توقعات المستهلكين بشأن المركبات الصديقة للبيئة.

- على سبيل المثال، تُنتج شركات مثل نيماك وجورج فيشر مكونات مصبوبة من الألومنيوم متطورة تُستخدم في المركبات الكهربائية والهجينة لتقليل الوزن الإجمالي للمركبة دون المساس بسلامة هيكلها. تُسهم هذه الابتكارات في تحسين الأداء وإطالة مدى القيادة للمركبات الكهربائية.

- يُتيح صب المعادن خفيفة الوزن مرونةً في التصميم، مما يُمكّن المصنّعين من إنتاج قطع مُعقّدة وعالية المتانة بتكاليف تصنيع منخفضة وزمن تسليم أقصر. تدعم هذه القدرة التوجه الأوسع نحو وحدات المركبات وتخصيصها في صناعة السيارات.

- بالإضافة إلى ذلك، يُحسّن دمج تقنيات التصميم بمساعدة الحاسوب (CAD) والمحاكاة عمليات الصب، مما يُقلل من العيوب وهدر المواد. ويُسرّع اعتماد هذه الأدوات الرقمية دورات الإنتاج ويُحسّن مراقبة الجودة عبر سلسلة التوريد.

- يُشجع التركيز المتزايد على الاستدامة على استخدام المعادن المُعاد تدويرها وطرق الصب الموفرة للطاقة، مما يُعزز نمو السوق. يدفع التزام شركات صناعة السيارات بالاقتصاد الدائري الموردين إلى تطوير حلول صب مبتكرة تُقلل من التأثير البيئي.

- بشكل عام، يُمثل تزايد استخدام صب المعادن خفيفة الوزن تحولاً جذرياً في صناعة السيارات. ويتماشى هذا التطور بشكل وثيق مع طموحات الصناعة لتطوير مركبات أكثر كفاءةً وصديقةً للبيئة وعالية الأداء.

ديناميكيات سوق صب المعادن للسيارات

سائق

ارتفاع الطلب على المركبات الكهربائية والهجينة

- يُعدّ الطلب العالمي المتسارع على المركبات الكهربائية والهجينة (EVs وHEVs) محركًا رئيسيًا لسوق صب المعادن في السيارات. تتطلب هذه المركبات مكونات صب متخصصة، مثل أغطية البطاريات، وأجزاء المحركات الكهربائية، وعناصر هيكلية خفيفة الوزن، لتلبية معايير الأداء والسلامة.

- على سبيل المثال، زادت شركة ماهيندرا كاستينجز طاقتها الإنتاجية لقطع صب الألومنيوم لتزويد أبرز مصنعي السيارات الكهربائية. تُبرز هذه الخطوة الحاجة المتزايدة إلى مصبوبات معدنية دقيقة مُصممة خصيصًا لمكونات أنظمة الدفع الكهربائية.

- تُشجع الحوافز واللوائح الحكومية المُشجعة على المركبات عديمة الانبعاثات شركات صناعة السيارات على التحول نحو المركبات الكهربائية، مما يزيد الطلب على مكونات مصبوبة متوافقة مع تصاميم المركبات الكهربائية. يُحفز هذا التوجه الموردين على الابتكار وتوسيع نطاق عمليات الصب لديهم وفقًا لذلك.

- بالإضافة إلى ذلك، يُسهم توسع البنية التحتية للشحن وقبول المستهلكين للسيارات الكهربائية في تعزيز مبيعات هذه المركبات، مما يزيد من الحاجة إلى قطع معدنية مصبوبة موثوقة وخفيفة الوزن. يُسرّع هذا النمو الاستثمارات في تطوير تقنيات الصب التي تُركز على متطلبات السيارات الكهربائية.

- يضمن التأثير المشترك للسياسات البيئية والتقدم التكنولوجي وتغير تفضيلات المستهلكين استمرار الطلب على مصبوبات المعادن للسيارات في قطاع السيارات الكهربائية والهجينة. يُعيد هذا التحول المستمر تشكيل استراتيجيات الموردين ومسارات نمو السوق.

ضبط النفس/التحدي

ارتفاع تكاليف الإنتاج وتقلب أسعار المواد

- تُشكّل تكاليف الإنتاج المرتفعة المرتبطة بتقنيات صب المعادن المتقدمة تحديًا كبيرًا قد يحدّ من توسّع السوق. فالنفقات المتعلقة بالمواد الخام واستهلاك الطاقة والأدوات الدقيقة ترفع تكاليف التصنيع، وخاصةً للسبائك خفيفة الوزن مثل الألومنيوم والمغنيسيوم.

- على سبيل المثال، تؤثر تقلبات أسعار الألومنيوم العالمية، الناتجة عن اضطرابات سلسلة التوريد والعوامل الجيوسياسية، بشكل مباشر على هيكل تكاليف موردي الصب. يؤثر هذا التقلب على استراتيجيات التسعير وهوامش الربح، مما يخلق حالة من عدم اليقين لدى كل من المصنّعين والمشترين.

- علاوةً على ذلك، فإنّ صعوبة الحفاظ على تحمّلات ومعايير جودة صارمة في مصبوبات السيارات تتطلب عمالةً ماهرةً وآلاتٍ متطورة، مما يزيد من تكاليف التشغيل. هذه العوامل قد تحد من قدرة الشركات الصغيرة على المنافسة بفعالية في السوق.

- بالإضافة إلى ذلك، قد تُفاقم الركودات الاقتصادية أو التغيرات في أحجام إنتاج السيارات من تأثير تكاليف مصانع الصب الثابتة، مما يُقلل من الربحية الإجمالية. وقد تُعطي شركات صناعة السيارات، التي تُراعي التكلفة، الأولوية لطرق أو مواد تصنيع بديلة خلال هذه الفترات، مما يؤثر على الطلب على الصب.

- ستكون معالجة تحديات تقلبات التكلفة والأسعار من خلال تحسين سلسلة التوريد، والاستثمار في تقنيات موفرة للطاقة، وابتكار مواد جديدة أمرًا بالغ الأهمية. ستُمكّن الحلول التي توازن بين ضبط التكاليف والجودة الثابتة من تعزيز القدرة التنافسية على المدى الطويل في سوق صب المعادن للسيارات.

نطاق سوق صب المعادن للسيارات

يتم تقسيم السوق على أساس المادة والعملية والتطبيق.

- حسب المادة

بناءً على المادة، يُقسّم سوق صب المعادن في السيارات إلى الحديد والألمنيوم والمغنيسيوم والزنك وغيرها. وسيُهيمن قطاع الألومنيوم على السوق محققًا أكبر حصة من الإيرادات بنسبة 48.1% بحلول عام 2025، بفضل خفة وزنه، وارتفاع نسبة قوته إلى وزنه، ومقاومته الفائقة للتآكل. ويتزايد اعتماد شركات صناعة السيارات على صب الألومنيوم لتقليل وزن المركبات، وتحسين كفاءة استهلاك الوقود، والامتثال للوائح الانبعاثات الصارمة. وتُعزز مرونة هذه المادة في تصميم المكونات المعقدة وقابليتها لإعادة التدوير اعتمادها في كل من محركات الاحتراق الداخلي والمركبات الكهربائية. ويواصل الاستخدام الواسع للألمنيوم في المكونات الأساسية، مثل كتل المحرك، وعلب ناقل الحركة، والأجزاء الهيكلية، تعزيز هيمنته في السوق.

من المتوقع أن يشهد قطاع المغنيسيوم أسرع معدل نمو بين عامي 2026 و2033، وذلك بفضل التركيز المتزايد على المواد فائقة الخفة في مركبات الجيل القادم. إن قوة المغنيسيوم الاستثنائية ووزنه الأخف بنسبة 75% من الفولاذ تجعله مثاليًا لتطبيقات المركبات الكهربائية، حيث يؤثر تقليل الوزن بشكل مباشر على أداء البطارية ومدى القيادة. ويعكس استخدامه المتزايد في عجلات القيادة، وهياكل المقاعد، وعلب التروس، تحول صناعة السيارات نحو المواد عالية الأداء. كما أن الأبحاث الجارية لتعزيز متانة المغنيسيوم وفعاليته من حيث التكلفة تدعم توسعه السريع في السوق.

- حسب العملية

بناءً على العملية، يُقسّم سوق صب المعادن في السيارات إلى صب بالجاذبية، وصب بالضغط العالي والمنخفض، وصب بالرمل. وسيُهيمن قطاع صب الضغط العالي والمنخفض على السوق بحلول عام 2025 بفضل قدرته على إنتاج مكونات معقدة وعالية الدقة بتشطيبات سطحية فائقة. وتُفضّل هذه العملية على نطاق واسع في تصنيع كتل المحركات والعجلات وأجزاء نظام التعليق، حيث تُعدّ الدقة والمتانة أمرًا بالغ الأهمية. ويعتمد مصنعو السيارات على صب الضغط العالي والمنخفض لضمان جودة ثابتة، ومسامية ضئيلة، واستخدام فعال للمعادن، مما يُسهم في انتشاره على نطاق واسع في إنتاج السيارات الفاخرة والسيارات التجارية.

من المتوقع أن يشهد قطاع صب الرمل أسرع معدل نمو خلال الفترة 2026-2033، مدعومًا بمرونته وفعاليته من حيث التكلفة وملاءمته للإنتاج بكميات قليلة. يتيح صب الرمل إنتاج أجزاء كبيرة ومعقدة، مثل مشعبات المحركات وأغطيةها، بتكاليف تصنيع منخفضة، مما يجعله جذابًا لتطوير النماذج الأولية ومكونات المركبات المتخصصة. كما أن قدرة هذه العملية على التكيف مع مختلف المعادن وقدرتها على استيعاب التغييرات السريعة في التصميم تشجع على استخدامها بين مصنعي المركبات الكهربائية والهجينة. ويساهم الابتكار المستمر في مواد صب الرمل وتقنيات الأتمتة في تسريع نمو سوقها.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق صب المعادن في السيارات إلى تجميع هياكل السيارات، والمحركات، وناقلات الحركة. وسيستحوذ قطاع المحركات على أكبر حصة من الإيرادات في عام 2025، مدفوعًا بالطلب المستمر على المكونات المصبوبة المتينة والمقاومة للحرارة في كل من مركبات محركات الاحتراق الداخلي والمركبات الهجينة. توفر المعادن المصبوبة القوة الميكانيكية اللازمة والاستقرار الحراري لأجزاء مثل رؤوس الأسطوانات، والمكابس، وكتل المحركات. ويساعد استخدام سبائك الألومنيوم والحديد في أنظمة المحركات المصنّعين على تحقيق كفاءة الأداء مع الحفاظ على الموثوقية في ظروف التشغيل العالية، مما يعزز هيمنة هذا القطاع.

من المتوقع أن يُسجل قطاع تجميع هياكل السيارات أسرع معدل نمو سنوي مركب بين عامي 2026 و2033، ويعزى ذلك إلى ارتفاع إنتاج هياكل المركبات خفيفة الوزن والمعيارية. ويتزايد استخدام شركات صناعة السيارات لمكونات الألومنيوم المصبوب والمغنيسيوم في ألواح هياكل السيارات، وأجزاء الشاسيه، والتعزيزات الهيكلية، وذلك لتعزيز كفاءة استهلاك الوقود والسلامة من الحوادث. وقد أدى التحول نحو المركبات الكهربائية إلى زيادة الطلب على الهياكل المصبوبة خفيفة الوزن لتعويض ثقل بطاريات السيارات. كما يدعم نمو قطاع تجميع هياكل السيارات التطورات في تقنيات الصب بالقالب عالي الضغط، مما يُمكّن من هياكل هياكل كبيرة من قطعة واحدة، تُعرف غالبًا باسم "الصب الضخم"، والتي اعتمدتها كبرى شركات تصنيع السيارات الكهربائية.

تحليل إقليمي لسوق صب المعادن في السيارات

- سيطرت أمريكا الشمالية على سوق صب المعادن للسيارات بأكبر حصة إيرادات بلغت 39% في عام 2025، مدفوعة بالحضور القوي لشركات صناعة السيارات الرائدة، والتقدم في تقنيات الصب، والطلب المتزايد على مكونات المركبات خفيفة الوزن.

- إن تركيز المنطقة على تحسين كفاءة الوقود وتلبية معايير الانبعاثات الصارمة يعمل على تسريع اعتماد الصب المصنوع من الألومنيوم والمغنيسيوم عبر منصات المركبات

- إن وجود مراكز تصنيع السيارات الراسخة والابتكار التكنولوجي في عمليات الصب يواصل تعزيز مكانة أمريكا الشمالية في السوق العالمية

نظرة عامة على سوق صب المعادن للسيارات في الولايات المتحدة

استحوذ سوق صب المعادن للسيارات في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدعومًا بإنتاج قوي للمركبات والتحول المتزايد نحو السيارات الكهربائية. ويتزايد استخدام شركات صناعة السيارات في الولايات المتحدة لأساليب الصب بالقالب عالي الضغط والصب الرملي الدقيق لتطوير قطع غيار خفيفة الوزن وعالية الأداء. ويزداد الطلب على مكونات الألومنيوم والمغنيسيوم في المحركات وناقلات الحركة وتجميعات هياكل السيارات بفضل معايير CAFÉ الصارمة. علاوة على ذلك، يُعزز التبني السريع للأتمتة والتصنيع الإضافي في المسابك كفاءة الإنتاج وجودة المكونات في السوق الأمريكية.

نظرة عامة على سوق صب المعادن للسيارات في أوروبا

من المتوقع أن ينمو سوق صب المعادن للسيارات في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بقاعدة تصنيع السيارات القوية في المنطقة ولوائح انبعاثات ثاني أكسيد الكربون الصارمة. وتعتمد شركات صناعة السيارات الأوروبية بسرعة على مواد صب متطورة لتحقيق بنية خفيفة الوزن دون المساس بالقوة أو السلامة. كما أن الطلب المتزايد على المركبات الكهربائية والهجينة يحفز اعتماد صب الألومنيوم والمغنيسيوم. كما أن التحول المستمر في المنطقة نحو الاستدامة والتصنيع الدائري يعزز استخدام المعادن المعاد تدويرها وتقنيات الصب الموفرة للطاقة.

نظرة عامة على سوق صب المعادن للسيارات في المملكة المتحدة

من المتوقع أن يشهد سوق صب المعادن للسيارات في المملكة المتحدة نموًا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدعومًا بنمو صناعة السيارات الكهربائية المحلية والتزام الحكومة بالحياد الكربوني. تستثمر مصانع الصب المحلية في السبائك خفيفة الوزن وتقنيات الصب الرقمي لتلبية متطلبات شركات صناعة السيارات من مكونات عالية الدقة ومتينة. ويعزز وجود علامات تجارية عالمية للسيارات ومراكز البحث والتطوير التابعة لها الابتكار واعتماد حلول صب المعادن المتقدمة، لا سيما في أنظمة الدفع الكهربائية والتطبيقات الهيكلية.

نظرة عامة على سوق صب المعادن للسيارات في ألمانيا

من المتوقع أن يشهد سوق صب المعادن في قطاع السيارات في ألمانيا نموًا ملحوظًا خلال فترة التوقعات، مدفوعًا بقدراته الهندسية القوية ومكانته الرائدة في إنتاج السيارات الفاخرة. ويتزايد استخدام مصبوبات الألومنيوم والمغنيسيوم في أجزاء المحركات وناقلات الحركة والشاسيهات، لتحقيق خفة الوزن وكفاءة الأداء. ويعزز تركيز البلاد على دمج تقنيات الثورة الصناعية الرابعة في المسابك، إلى جانب الابتكارات في مجال صب القوالب تحت الضغط العالي، كفاءة الإنتاج. علاوة على ذلك، تتوافق ممارسات التصنيع القائمة على الاستدامة ومبادرات إعادة التدوير مع السياسات البيئية للبلاد، مما يعزز استمرار تبنيها.

نظرة عامة على سوق صب المعادن للسيارات في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق صب المعادن للسيارات في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بين عامي 2026 و2033، مدفوعًا بارتفاع إنتاج السيارات، وتوسع تصنيع المركبات الكهربائية، والتصنيع السريع في الاقتصادات الناشئة. وتعزز الاستثمارات المتزايدة من شركات صناعة السيارات العالمية، وتوافر العمالة والمواد الخام منخفضة التكلفة، القدرة التنافسية الإقليمية. كما أن الطلب المتزايد على المواد خفيفة الوزن، والحوافز الحكومية التي تشجع إنتاج المركبات المحلية، يُسرّعان توسع السوق في الصين والهند واليابان.

نظرة على سوق صب المعادن للسيارات في الصين

استحوذ سوق صب المعادن للسيارات في الصين على أكبر حصة سوقية في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدعومًا بقاعدة تصنيع واسعة للسيارات وطلب محلي قوي. ويساهم تركيز الصين على التنقل الكهربائي، إلى جانب استثماراتها المكثفة في البحث والتطوير في تقنيات الصب خفيفة الوزن، في تعزيز الاعتماد على سبائك الألومنيوم والمغنيسيوم على نطاق واسع. علاوة على ذلك، فإن وجود العديد من مرافق الصب والمبادرات الحكومية الفعّالة التي تشجع الإنتاج المحلي، يعززان ريادة الصين في السوق الإقليمية.

نظرة عامة على سوق صب المعادن للسيارات في الهند

من المتوقع أن تكون الهند أسرع الدول نموًا في سوق صب المعادن للسيارات في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة، مدفوعًا بالنمو السريع في إنتاج المركبات والمبادرات الحكومية في إطار برنامج "صُنع في الهند". ويدعم توسع السوق تزايد الاعتماد على مكونات المركبات الموفرة للوقود وخفيفة الوزن، إلى جانب تزايد الاستثمارات الأجنبية في البنية التحتية للمسابك. ويتزايد اعتماد المصنّعين المحليين على أنظمة الصب الآلي والمواد المتطورة لتلبية معايير الجودة العالمية وتلبية احتياجات التصدير والطلب المحلي على حد سواء.

حصة سوق صب المعادن للسيارات

إن صناعة صب المعادن في السيارات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- Nemak SAB de CV (Mexico)

- شركة ريوبي المحدودة (اليابان)

- شركة جورج فيشر المحدودة (سويسرا)

- شركة راينميتال للسيارات (ألمانيا)

- شركة أهريستي (اليابان)

- ديناكاست (الولايات المتحدة)

- شركة إندورانس تكنولوجيز المحدودة (الهند)

- شركة مينو للصناعة في الولايات المتحدة الأمريكية (الولايات المتحدة)

- Acast AB (السويد)

- شركة صب الألومنيوم ذ.م.م (الولايات المتحدة)

- شركة ألكوا (الولايات المتحدة)

- شركة بوهلر (سويسرا)

- تقنيات النماذج (الولايات المتحدة)

- شركة توشيبا للآلات المحدودة (اليابان)

أحدث التطورات في سوق صب المعادن للسيارات العالمية

- في أغسطس 2025، استحوذت شركة نيماك على أعمال مكونات السيارات خفيفة الوزن التابعة لشركة جي إف كاستينغ سوليوشنز في رومانيا، والتي تشمل منشأتي إنتاج متطورتين في بيتيشتي وسكورنيسيستي. يعزز هذا التوسع حضور نيماك التصنيعي في أوروبا، ويعزز قدرتها على توريد مصبوبات الألومنيوم والمغنيسيوم عالية الأداء للسيارات الكهربائية والهجينة. ويؤكد هذا التطور استراتيجية الشركة لتلبية الطلب العالمي المتزايد على مكونات السيارات خفيفة الوزن والموفرة للطاقة، مما يعزز ريادتها في تقنيات الصب المستدامة.

- في يوليو 2025، أبرمت شركة جورج فيشر إيه جي (GF) اتفاقية لبيع قسم صب السيارات التابع لها، GF Casting Solutions، إلى شركة نيماك SAB de CV مقابل حوالي 336 مليون دولار أمريكي. تتيح هذه الخطوة لشركة GF إعادة توجيه استراتيجيتها التجارية نحو التطبيقات الصناعية، مع تمكين نيماك من توسيع خبرتها التكنولوجية وقاعدة عملائها في مجال صب المعادن خفيفة الوزن. تُبرز هذه الصفقة عملية التوحيد الجارية في صناعة صب المعادن للسيارات، حيث تُعزز الشركات الرائدة مواقعها في مجال التنقل الكهربائي وحلول المواد المتقدمة.

- في مايو 2025، طرحت شركة ألكوا سلسلة جديدة من سبائك الألومنيوم المخصصة للسيارات، والمصممة خصيصًا للصب بالقالب تحت الضغط العالي. تتميز هذه السبائك بتخفيض فائق للوزن، وقوة معززة، وقابلية إعادة تدوير محسنة، بما يتماشى مع تحول صناعة السيارات نحو بناء مركبات مستدامة وخفيفة الوزن. ومن المتوقع أن يعزز هذا الابتكار اعتماد صب الألومنيوم في المركبات الكهربائية والهجينة، مما يجعل ألكوا رائدة في مجال مواد الصب المتقدمة.

- في أبريل 2025، أعلنت شركة تيسنكروب عن شراكة استراتيجية مع شركة JFE Holdings لتطوير حلول صب ألومنيوم متطورة للجيل القادم من المركبات الكهربائية. يركز هذا التعاون على تحسين متانة المواد، وتحسين الأداء الحراري، وتقليل الوزن الإجمالي للمركبة. تعكس هذه المبادرة التركيز المتزايد على الابتكار القائم على البحث العلمي لتعزيز كفاءة إنتاج المركبات الكهربائية، مما يساهم في نمو وتحديث سوق صب المعادن للسيارات العالمية.

- في مارس 2025، حصلت شركة بيس إندستريز على عقد متعدد السنوات بقيمة 150 مليون دولار أمريكي مع شركة رائدة عالميًا في صناعة السيارات لتوريد مكونات مصبوبة بدقة من الألومنيوم لمنصات المركبات الكهربائية الجديدة. تعزز هذه الاتفاقية الدور المتنامي للصب بالقالب في تصنيع المركبات الكهربائية، وتعزز مكانة بيس إندستريز كمورد رئيسي للمكونات الهيكلية خفيفة الوزن. ومن المتوقع أن يُسهم هذا التطور في دفع عجلة التقدم التكنولوجي وزيادة كفاءة الإنتاج في قطاع صب المعادن في قطاع السيارات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.