Global Automotive Platooning System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.70 Billion

USD

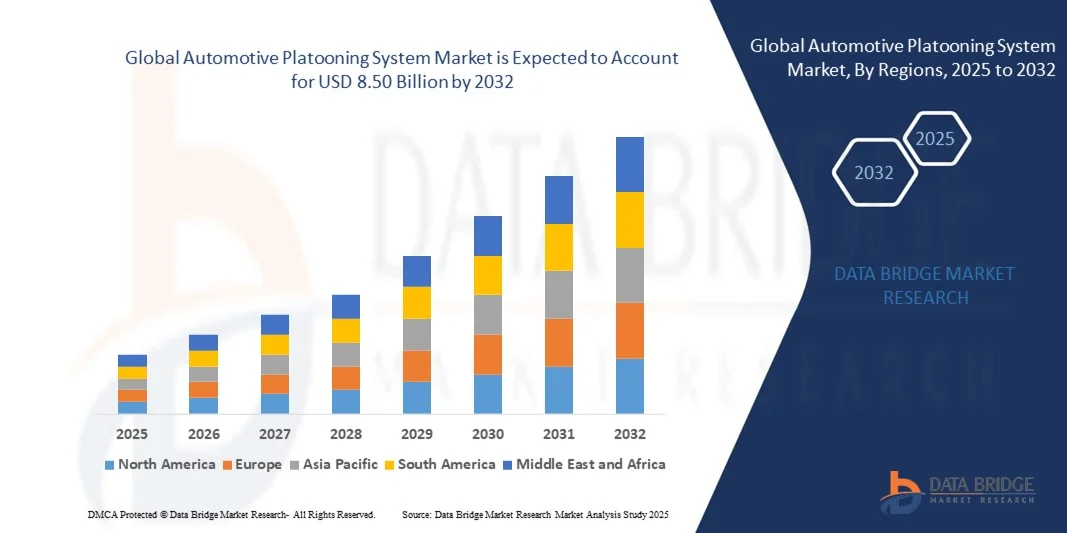

8.50 Billion

2024

2032

USD

1.70 Billion

USD

8.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 8.50 Billion | |

| % | |

|

تجزئة سوق أنظمة توزيع المركبات العالمية حسب نوع المركبة (المركبات التجارية الخفيفة والمركبات التجارية الثقيلة)، ووسيلة الاتصال (من مركبة إلى مركبة (V2V) ومن مركبة إلى البنية التحتية (V2I)) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة التزويد بالوقود في السيارات

- تم تقييم حجم سوق نظام التزويد بالوقود للسيارات العالمية بنحو 1.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8.50 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 22.30٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على تقنيات المركبات المتصلة والذاتية القيادة، والتركيز المتزايد على السلامة على الطرق، والحاجة إلى تقليل استهلاك الوقود والانبعاثات في النقل التجاري.

- إن الاعتماد المتزايد على أنظمة مساعدة السائق المتقدمة (ADAS)، والمبادرات الحكومية التي تروج لأنظمة النقل الذكية، والاستثمارات المتزايدة من قبل شركات تصنيع المعدات الأصلية وشركات التكنولوجيا في حلول التكتل تعمل على دفع توسع السوق بشكل أكبر

تحليل سوق أنظمة التزويد بالوقود في السيارات

- يشهد السوق تطورات تكنولوجية سريعة، بما في ذلك أنظمة الاتصالات من مركبة إلى مركبة (V2V) ومن مركبة إلى البنية التحتية (V2I)، والتي تمكن القيادة المنسقة وتعزز كفاءة الصفوف.

- يساهم تزايد التعاون بين مصنعي السيارات ومقدمي التكنولوجيا وشركات الخدمات اللوجستية في تسهيل البرامج التجريبية واسعة النطاق والنشر التجاري لأنظمة الفصائل

- سيطرت أمريكا الشمالية على سوق أنظمة توزيع السيارات بأكبر حصة إيرادات بلغت 38.50% في عام 2024، مدفوعة بالطلب المتزايد على تقنيات المركبات المتصلة والذاتية القيادة، بالإضافة إلى السياسات الحكومية الداعمة لأنظمة النقل الذكية.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أنظمة النقل الجماعي للسيارات العالمية ، مدفوعة بالاستثمارات المتزايدة في البنية التحتية للنقل الذكي، والتبني المتزايد لتقنيات المركبات ذاتية القيادة، والطلب المتزايد على حلول النقل لمسافات طويلة الموفرة للوقود والآمنة.

- استحوذ قطاع المركبات التجارية الثقيلة على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالاستخدام المكثف لشاحنات المسافات الطويلة في عمليات الشحن والخدمات اللوجستية. وتستفيد مركبات الشحن التجارية الثقيلة بشكل كبير من أنظمة التوزيع الجماعي نظرًا لاستهلاكها العالي للوقود، ومسافات سفرها الأطول، وتكاليفها التشغيلية العالية، مما يجعل التوزيع الجماعي حلاً مثاليًا لتحسين الكفاءة والسلامة وتنسيق المسارات.

نطاق التقرير وتقسيم سوق أنظمة توزيع السيارات

|

صفات |

رؤى رئيسية حول سوق نظام توزيع السيارات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية والجهات الفاعلة في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق أنظمة التزحلق على السيارات

صعود أنظمة تسيير المركبات المتصلة والذاتية القيادة

- يُحدث الاعتماد المتزايد على أنظمة قوافل المركبات تحولاً جذرياً في قطاع النقل والخدمات اللوجستية، من خلال تمكين قوافل مركبات متزامنة وآلية. تُحسّن هذه الأنظمة السلامة على الطرق، وتُقلل استهلاك الوقود، وتُحسّن انسيابية حركة المرور، لا سيما على الطرق السريعة ذات عمليات الشحن لمسافات طويلة، مما يُؤدي إلى خفض تكاليف التشغيل وتعزيز الكفاءة. بالإضافة إلى ذلك، يُتيح نظام القوافل أوقات وصول أكثر قابلية للتنبؤ، ويُقلل من الازدحام المروري، مما يُفيد مُشغّلي الأساطيل والمستهلكين على حد سواء. كما يُعزز دمج أنظمة التحكم المُدارة بالذكاء الاصطناعي التنسيق والموثوقية داخل القوافل.

- يُسرّع الطلب المتزايد على حلول النقل الذكية في أساطيل النقل التجاري واللوجستي انتشار أنظمة الاتصالات بين المركبات (V2V) والمركبات والبنية التحتية (V2I). تُعدّ هذه الحلول فعّالة بشكل خاص في تقليل إرهاق السائق وتعزيز التنسيق بين المركبات المتعددة في السرب الواحد، مما يضمن نقل البضائع بكفاءة وفي الوقت المناسب. يُحسّن تبادل البيانات الآني بين المركبات تحسين المسارات، وموازنة الأحمال، وكشف المخاطر. علاوة على ذلك، تُسهم أنظمة السرب المتقدمة في خفض أقساط التأمين بفضل ميزات السلامة المُحسّنة.

- إن قابلية التوسع والتركيبية لأنظمة التقسيم الحديثة تجعلها جذابة لكل من مشغلي الأساطيل الكبيرة وشركات الخدمات اللوجستية الصغيرة. يستفيد مديرو الأساطيل من انخفاض تكاليف الوقود، وتحسين إدارة القوافل، وقدرات المراقبة الفورية دون الحاجة إلى تعديلات مكثفة على المركبات الحالية. كما تتيح الحلول التركيبية للمشغلين تجهيز أساطيلهم تدريجيًا بتقنية التقسيم، مما يقلل التكاليف الأولية. يتيح تكامل أنظمة الاتصالات عن بُعد المُحسّن الصيانة التنبؤية، مما يقلل من وقت التوقف عن العمل وتكاليف إدارة الأسطول الإجمالية.

- على سبيل المثال، في عام ٢٠٢٣، طبّقت العديد من شركات النقل بالشاحنات في أوروبا وأمريكا الشمالية حلولاً لتوزيع الشحنات على ممرات الطرق السريعة الرئيسية، مما أدى إلى تحسين كفاءة استهلاك الوقود، وانخفاض معدلات الحوادث، وتعزيز تنسيق المسارات عبر عمليات النقل لمسافات طويلة. وأفاد المشغلون بتحسين سلاسة عمليات القوافل، والتزام أفضل بجداول التسليم. وقد شجعت هذه التطبيقات الناجحة على زيادة الاستثمار في التقنيات ذاتية التشغيل وشبه ذاتية التشغيل في قطاع الخدمات اللوجستية العالمي.

- في حين تُسرّع أنظمة التجهيز الآلي من كفاءة التشغيل والسلامة، فإن تأثيرها يعتمد على استمرار الابتكار التكنولوجي، وتوحيد بروتوكولات الاتصال، وتدريب السائقين. يجب على المصنّعين ومقدمي الخدمات التركيز على قابلية التشغيل البيني، والتحكم المُعتمد على الذكاء الاصطناعي، والحلول الفعّالة من حيث التكلفة للاستفادة الكاملة من الطلب المتزايد. كما يُعدّ التعاون مع الجهات التنظيمية ومُقدّمي البنية التحتية أمرًا بالغ الأهمية لضمان الامتثال القانوني والتبني السلس في جميع المناطق.

ديناميكيات سوق أنظمة التزويد بالوقود في السيارات

سائق

تزايد الطلب على كفاءة الوقود والنقل الآمن لمسافات طويلة

- يدفع ارتفاع أسعار الوقود واللوائح البيئية مشغلي الأساطيل إلى اعتماد أنظمة توزيع تُحسّن تباعد المركبات وتُقلل من مقاومة الهواء. وهذا يُحقق وفورات كبيرة في الوقود وانبعاثات كربونية أقل، مما يُشجع الاستثمار في تقنيات المركبات المتصلة. علاوة على ذلك، تُساعد العمليات الموفرة للوقود الأساطيل على تحقيق أهداف الاستدامة الصارمة وأهداف المسؤولية الاجتماعية للشركات، مما يُعزز قدرتها التنافسية في السوق.

- يزداد وعي شركات الخدمات اللوجستية بمزايا السلامة المرتبطة بالتوزيع الآلي للمركبات، بما في ذلك منع الاصطدام، وإدارة السرعة بشكل منتظم، وتقليل عبء عمل السائق. ويؤدي هذا الوعي إلى زيادة اعتماد هذه التقنية في قطاعات الشحن والتجارة الإلكترونية والنقل التجاري. كما أن تقليل إجهاد السائق وتحسين الامتثال للوائح ساعات العمل يعززان الكفاءة التشغيلية. وتضمن المراقبة الفورية لمعايير المركبات التدخل الفوري في حال وجود أي خلل، مما يعزز سلامة الأسطول.

- تُعزز المبادرات الحكومية الداعمة لأنظمة النقل الذكية (ITS) وأبحاث المركبات المتصلة الاستثمارات في تقنيات الانطلاق في الصفوف. بدءًا من البرامج التجريبية وصولًا إلى الأطر التنظيمية، تُمكّن السياسات الداعمة من نشر هذه التقنيات بشكل أكثر أمانًا وكفاءة. وقد شجع التمويل والمنح لاختبار المركبات ذاتية القيادة المصنّعين على تطوير حلول انطلاق موحدة قابلة للتوسع في مختلف المناطق.

- على سبيل المثال، في عام ٢٠٢٢، أجرت العديد من الهيئات التنظيمية الأمريكية والأوروبية تجارب على تشكيل أسراب ذاتية القيادة لتقييم السلامة، وتكامل حركة المرور، وتوفير الوقود، مما عزز اعتمادها بين مشغلي الأساطيل ذوي التفكير المستقبلي. ساعدت هذه التجارب على تحسين بروتوكولات الاتصال، وخوارزميات تجنب الاصطدام، واستراتيجيات تشكيل الأساطيل. وقد سهّلت الدروس المستفادة من البرامج التجريبية اعتماد هذه الأنظمة على نطاق أوسع في القطاع، وعززت ثقة المستثمرين.

- في حين أن وفورات التكاليف التشغيلية والدعم التنظيمي يُحركان السوق، إلا أنه يجب معالجة تحديات مثل جاهزية البنية التحتية، وقابلية التشغيل البيني للمركبات، ومخاطر الأمن السيبراني لضمان تطبيقها على المدى الطويل. ويتعين على مشغلي الأساطيل ومقدمي التكنولوجيا التعاون في مجال تبادل البيانات الآمن، والتشفير القوي، والتوحيد القياسي لمنع أي ثغرات أمنية محتملة. كما يُعدّ توافق السياسات بين البلدان أمرًا بالغ الأهمية لعمليات التوزيع عبر الحدود.

ضبط النفس/التحدي

التكلفة العالية لدمج التكنولوجيا والبنية التحتية

- إن ارتفاع أسعار أنظمة التقسيم المتقدمة، بما في ذلك وحدات الاتصال بين المركبات (V2V)، ونظام تثبيت السرعة التكيفي، وأنظمة الكبح الآلية، يحد من إمكانية استخدامها من قِبل مشغلي الأساطيل الصغيرة والمتوسطة. ولا تزال الاستثمارات كثيفة رأس المال تشكل عائقًا كبيرًا أمام نشرها على نطاق واسع. إضافةً إلى ذلك، قد يتطلب تحديث الأساطيل الحالية بتقنية التقسيم تعديلات كبيرة، مما يزيد التكاليف. وغالبًا ما تكون الحوافز المالية أو نماذج التأجير ضرورية لتشجيع اعتمادها من قِبل مشغلي الأساطيل الأصغر حجمًا.

- تفتقر العديد من شركات الخدمات اللوجستية إلى كوادر مؤهلة قادرة على تطبيق حلول التقسيم وصيانتها. كما أن غياب القوى العاملة الماهرة والبنية التحتية الداعمة يُقلل من اعتماد هذه الحلول، لا سيما في المناطق النامية. تُعد برامج التدريب الشاملة، وشهادات السائقين، والدعم الفني المتخصص أمرًا بالغ الأهمية لضمان تشغيل النظام وصيانته بشكل سليم. فبدون كوادر مؤهلة، قد تُقلل المخاطر التشغيلية وأعطال النظام من الثقة في هذه التقنية.

- يمكن أن تُعيق تحديات البنية التحتية، بما في ذلك توافق الطرق السريعة، وترابط جوانب الطرق، والتوافق التنظيمي، تشكيلَ الفصائل وكفاءتها. وقد يؤدي تباين ظروف الطرق وقواعد المرور بين المناطق إلى زيادة تعقيد العمليات وتكاليفها. وتُعد البنية التحتية الذكية للنقل، مثل مسارات الفصائل المخصصة وأنظمة إدارة المرور المتصلة، ضروريةً لتحقيق أقصى استفادة. ويُعد التعاون مع الجهات الحكومية والخاصة المعنية أمرًا بالغ الأهمية لنجاح عملية التكامل.

- على سبيل المثال، في عام ٢٠٢٣، أبلغ العديد من مشغلي الخدمات اللوجستية في آسيا وأفريقيا عن تأخيرات في نشر أساطيل التجهيز بسبب نقص البنية التحتية، ومحدودية تدريب السائقين، وتجزؤ الأطر التنظيمية. وقد أدت هذه القيود إلى انخفاض الكفاءة التشغيلية المحتملة وعائد الاستثمار للمعتمدين الأوائل. وغالبًا ما تُستخدم البرامج التجريبية ونهج النشر التدريجي للتخفيف من هذه التحديات.

- مع استمرار تطور تقنيات التكتل، يُعدّ معالجة التكلفة والتعقيد التقني وفجوات البنية التحتية أمرًا بالغ الأهمية. يجب على أصحاب المصلحة في السوق التركيز على الحلول المعيارية، وتوحيد المعايير، وتدريب القوى العاملة لتوسيع نطاق الاعتماد وضمان النمو المستدام. ستكون الاستثمارات المستمرة في البحث والتطوير، والشراكات بين القطاعين العام والخاص، والتوافق التنظيمي، عوامل أساسية لتمكين نشر أنظمة التكتل على نطاق عالمي.

نطاق سوق أنظمة التزويد بالوقود في السيارات

يتم تقسيم السوق على أساس نوع السيارة وطريقة الاتصال.

- حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم سوق أنظمة توزيع المركبات إلى مركبات تجارية خفيفة (LCVs) ومركبات تجارية ثقيلة (HCVs). وقد استحوذ قطاع المركبات التجارية الثقيلة على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالاستخدام المكثف لشاحنات المسافات الطويلة في عمليات الشحن والخدمات اللوجستية. وتستفيد مركبات الشحن الثقيلة بشكل كبير من أنظمة التوزيع نظرًا لاستهلاكها العالي للوقود، ومسافات سفرها الأطول، وتكاليفها التشغيلية العالية، مما يجعل التوزيع حلاً مثاليًا لتحسين الكفاءة والسلامة وتنسيق المسارات.

من المتوقع أن يشهد قطاع المركبات التجارية الخفيفة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على حلول التوصيل للميل الأخير، وتحسين عمليات الشحن في المناطق الحضرية، وتبني مشغلي الأساطيل الصغيرة تقنيات فعّالة من حيث التكلفة. توفر أنظمة توزيع المركبات التجارية الخفيفة كفاءة أفضل في استهلاك الوقود، وتقليلًا للازدحام المروري، وتعزيزًا للسلامة في المناطق الحضرية الكثيفة، مما يجعلها جذابة لمقدمي خدمات التجارة الإلكترونية والخدمات اللوجستية.

- حسب وسيلة الاتصال

بناءً على طريقة الاتصال، يُقسّم السوق إلى أنظمة من مركبة إلى مركبة (V2V) وأنظمة من مركبة إلى بنية تحتية (V2I). وقد استحوذ قطاع أنظمة V2V على الحصة السوقية الأكبر في عام 2024، مدفوعًا بالحاجة إلى تبادل البيانات آنيًا بين المركبات ضمن مجموعة واحدة للحفاظ على السرعة والتباعد والتنسيق الأمثل. يضمن اتصال V2V تزامن الكبح والتسارع وإدارة المسارات، مما يقلل بشكل كبير من مخاطر الحوادث ويحسّن الكفاءة التشغيلية.

من المتوقع أن يشهد قطاع المركبات إلى البنية التحتية (V2I) أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالانتشار المتزايد للطرق السريعة الذكية، وأنظمة إدارة حركة المرور المتصلة، والبنية التحتية على جانب الطريق التي تدعم التنقل الذاتي وشبه الذاتي. تُحسّن أنظمة المركبات إلى البنية التحتية تخطيط المسارات، وإدارة الازدحام، والصيانة التنبؤية، مما يجعلها أساسية لأنظمة النقل الذكية المستقبلية.

تحليل إقليمي لسوق أنظمة توزيع السيارات

- سيطرت أمريكا الشمالية على سوق أنظمة توزيع السيارات بأكبر حصة إيرادات بلغت 38.50% في عام 2024، مدفوعة بالطلب المتزايد على تقنيات المركبات المتصلة والذاتية القيادة، بالإضافة إلى السياسات الحكومية الداعمة لأنظمة النقل الذكية.

- يقدر مشغلو الأساطيل وشركات الخدمات اللوجستية في المنطقة بشكل كبير كفاءة استهلاك الوقود وفوائد السلامة وتوفير التكاليف التشغيلية التي توفرها حلول التقسيم

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية المتقدمة للطرق السريعة، وكثافة الأسطول العالية، والاستثمار القوي في تقنيات النقل الرقمية، مما يجعل أنظمة التقسيم حلاً مفضلاً لكل من أساطيل الشحن لمسافات طويلة والمركبات التجارية.

نظرة عامة على سوق أنظمة توزيع السيارات في الولايات المتحدة

استحوذ سوق أنظمة النقل الجماعي للسيارات في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بالانتشار المتزايد لتقنيات المركبات المتصلة ومبادرات القيادة الذاتية. تُولي شركات الخدمات اللوجستية والنقل أولوية لتوفير الوقود، وتقليل مخاطر الحوادث، وتحسين تنسيق الأساطيل. كما أن التوجه المتزايد نحو الطرق السريعة الذكية وتكامل المركبات (V2V) يُعزز تبني هذا السوق. علاوة على ذلك، يُسهم الدعم الحكومي، من خلال برامج أنظمة النقل الذكية التجريبية ومبادرات اختبار المركبات ذاتية القيادة، بشكل كبير في توسع السوق.

نظرة عامة على سوق أنظمة توزيع السيارات في أوروبا

من المتوقع أن يشهد سوق أنظمة توزيع المركبات في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بشكل رئيسي بلوائح الانبعاثات الصارمة، وارتفاع تكاليف الوقود، والحاجة إلى عمليات شحن أكثر أمانًا وكفاءة. ويعزز التوسع الحضري المتزايد، إلى جانب الطلب على حلول النقل الذكية، اعتماد أنظمة التوزيع في الأساطيل التجارية. كما ينجذب مشغلو الأساطيل الأوروبية إلى انخفاض تكاليف التشغيل وتحسين حركة المرور على الطرق السريعة. وتشهد المنطقة نموًا ملحوظًا في تطبيقات الخدمات اللوجستية والتجارة الإلكترونية والنقل لمسافات طويلة.

نظرة عامة على سوق أنظمة توزيع السيارات في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة توزيع المركبات في المملكة المتحدة نموًا قويًا بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على تقنيات المركبات ذاتية القيادة والمتصلة، إلى جانب المبادرات الحكومية التي تشجع على النقل الذكي. تستثمر شركات الخدمات اللوجستية والشحن في أنظمة توزيع المركبات لتحسين كفاءة استهلاك الوقود والسلامة والكفاءة التشغيلية. ومن المتوقع أن تواصل شبكة الطرق السريعة المتطورة في المملكة المتحدة وبنيتها التحتية التكنولوجية تحفيز نمو السوق.

نظرة عامة على سوق أنظمة توزيع السيارات في ألمانيا

من المتوقع أن يشهد سوق أنظمة توزيع المركبات في ألمانيا نموًا ملحوظًا بين عامي 2025 و2032، مدفوعًا بالتركيز الكبير على السلامة المرورية، وتقنيات السيارات المتقدمة، وتكامل حلول المركبات المتصلة. تُشجع البنية التحتية المتطورة للنقل في ألمانيا، إلى جانب المعايير التنظيمية الصارمة والنهج الاستباقي تجاه تقنيات القيادة الذاتية، على تبني أنظمة التوزيع. ويتزايد انتشار التكامل مع منصات إدارة الأساطيل والاتصالات بين المركبات (V2V)، مما يدعم عمليات النقل التجارية والصناعية على حد سواء.

نظرة عامة على سوق أنظمة توزيع السيارات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة توزيع المركبات في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، وتزايد الطلب على الخدمات اللوجستية، والمبادرات الحكومية لتطبيق أنظمة النقل الذكية في دول مثل الصين واليابان والهند. ويساهم توسع أساطيل المركبات التجارية في المنطقة، والتركيز المتزايد على كفاءة استهلاك الوقود والسلامة على الطرق، في تسريع تبني هذه الأنظمة. علاوة على ذلك، تبرز منطقة آسيا والمحيط الهادئ كسوق رئيسية لتطوير وتصنيع تقنيات المركبات المتصلة، مما يُحسّن إمكانية الوصول إلى حلول توزيع المركبات بأسعار معقولة لمجموعة أوسع من مشغلي الأساطيل.

نظرة عامة على سوق أنظمة توزيع السيارات في اليابان

من المتوقع أن يشهد سوق أنظمة توزيع المركبات في اليابان نموًا ملحوظًا بين عامي 2025 و2032، مدفوعًا بالاعتماد الكبير في البلاد على تقنيات المركبات ذاتية القيادة، والبنية التحتية المتطورة للطرق، والتركيز على كفاءة استهلاك الوقود والسلامة في عمليات الشحن. وتطبق شركات الخدمات اللوجستية والنقل اليابانية أنظمة توزيع المركبات بشكل متزايد لتحسين تنسيق الأسطول وخفض التكاليف التشغيلية. ويساهم دمج تقنيات الاتصال بين المركبات (V2V) والمركبات (V2I)، إلى جانب أنظمة التحكم القائمة على الذكاء الاصطناعي، في تعزيز تبني السوق في القطاعين التجاري والصناعي.

نظرة عامة على سوق أنظمة توزيع السيارات في الصين

استحوذ سوق أنظمة توزيع المركبات في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، ونمو أساطيل المركبات التجارية، وسعي الصين نحو مبادرات الطرق السريعة الذكية. تستثمر الصين بكثافة في أنظمة النقل الذكية وتقنيات المركبات ذاتية القيادة، مما يدفع إلى اعتماد حلول توزيع المركبات على نطاق واسع. ويُعد التركيز المتزايد على كفاءة استهلاك الوقود والسلامة وتحسين العمليات، إلى جانب السياسات الحكومية الداعمة، عوامل رئيسية تُسهم في نمو السوق في المنطقة.

حصة سوق نظام التزحلق على السيارات

إن صناعة أنظمة التزويد بالوقود في السيارات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- تكنولوجيا بيلوتون (الولايات المتحدة)

- سكانيا (السويد)

- شركة فولفو للسيارات (السويد)

- شركة كونتيننتال إيه جي (ألمانيا)

- دلفي تكنولوجيز (المملكة المتحدة)

- ايفيكو (إيطاليا)

- مان (ألمانيا)

- ميريتور، المحدودة (الولايات المتحدة)

- شركة نافيستار (الولايات المتحدة)

- NGP Capital (المملكة المتحدة)

- شركة توم توم الدولية بي في (هولندا)

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة دلفي للسيارات (المملكة المتحدة)

- شركة كونتيننتال إيه جي (ألمانيا)

- فاليو (فرنسا)

- شركة أوتوليف (الولايات المتحدة)

- شركة أومنيفيجن تكنولوجيز (الولايات المتحدة)

أحدث التطورات في سوق أنظمة التزويد بالوقود للسيارات العالمية

- في ديسمبر 2025، استعرضت شركة باراليل سيستمز، ومقرها كاليفورنيا، عملياتها لتوزيع مركبات السكك الحديدية ذاتية القيادة التي تعمل بالبطارية والكهرباء لأول مرة، مسلطةً الضوء على إمكانات نقل البضائع بكفاءة عالية ومتزامنة. من المتوقع أن يُعزز هذا الابتكار الكفاءة التشغيلية، ويُقلل الانبعاثات، ويُرسي معايير جديدة للخدمات اللوجستية المستدامة، مما يُسهم إيجابًا في اعتماد حلول التوزيع الذاتي في السوق.

- في سبتمبر 2025، أطلقت مجموعة فودافون، ومقرها المملكة المتحدة، منصة النقل الآمن لأوروبا (STEP)، وهي تقنية متطورة تهدف إلى تمكين تسيير المركبات التعاونية بشكل أكثر أمانًا عبر الاتصالات الخلوية. صُمم هذا التطوير لتحسين سلامة القوافل، وتحسين انسيابية حركة المرور، ودعم التوسع في استخدام أنظمة التسيير المتصلة والذاتية، مما يعزز ثقة السوق بحلول النقل الذكية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.