Global Automotive Safety System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

67.45 Billion

USD

192.00 Billion

2024

2032

USD

67.45 Billion

USD

192.00 Billion

2024

2032

| 2025 –2032 | |

| USD 67.45 Billion | |

| USD 192.00 Billion | |

| % | |

|

تقسيم سوق أنظمة سلامة السيارات العالمية، حسب التكنولوجيا (نظام السلامة النشط ونظام السلامة السلبي)، مركبات الطرق السريعة (سيارات الركاب، المركبات التجارية الخفيفة، الحافلات، الشاحنات)، مركبات الطرق الوعرة (المركبات الزراعية، مركبات البناء)، المركبات الكهربائية (المركبات الكهربائية التي تعمل بالبطارية، المركبات الكهربائية الهجينة، المركبات الكهربائية الهجينة القابلة للشحن، المركبات الكهربائية التي تعمل بخلايا الوقود)، العروض (الأجهزة، البرمجيات) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة السلامة في السيارات

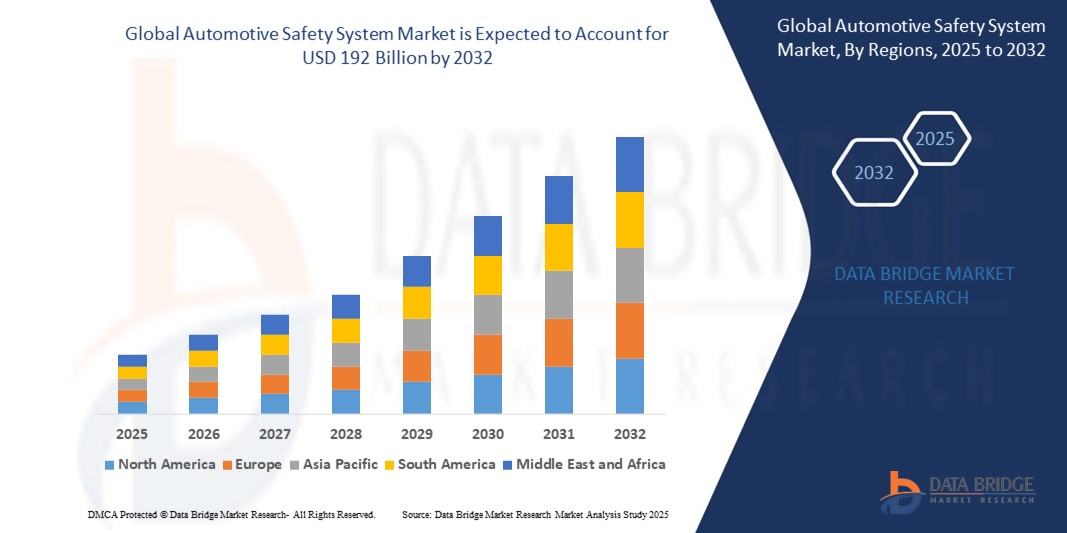

- تم تقييم حجم سوق نظام سلامة السيارات العالمي بـ 67.45 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 192 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 13.97٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الوعي المتزايد لدى المستهلكين حول سلامة المركبات واللوائح الحكومية المتزايدة التي تفرض ميزات السلامة

- علاوة على ذلك، يدفع الارتفاع الكبير في أعداد المركبات الكهربائية وذاتية القيادة شركات صناعة السيارات إلى دمج أنظمة سلامة متطورة. وتستثمر شركات تصنيع المعدات الأصلية بكثافة في البحث والتطوير لتلبية معايير السلامة المتطورة وتوقعات المستهلكين. وتؤثر حوافز التأمين وتقييمات اختبارات التصادم على المشترين نحو سيارات أكثر أمانًا. وتفرض الاقتصادات الناشئة الآن معايير سلامة أكثر صرامة للمركبات، مما يعزز توسع السوق. إضافةً إلى ذلك، يُحدث تكامل أجهزة الاستشعار الذكية والحلول القائمة على الذكاء الاصطناعي تحولًا جذريًا في كيفية عمل أنظمة السلامة في الوقت الفعلي.

تحليل سوق أنظمة السلامة في السيارات

- أنظمة سلامة المركبات هي تقنيات المركبات التي تدعم منع إصابات الاصطدام وتقليلها. تتضمن أنظمة السلامة أحزمة أمان ومساند رأس تدعم تثبيت الراكب في مكانه أثناء الاصطدام وتقليل احتمالية الإصابة.

- تهيمن أمريكا الشمالية على سوق أنظمة سلامة السيارات بأكبر حصة إيرادات بنسبة 55.73٪ في عام 2025، وتتميز بنمو السكان إلى جانب واحدة من أفضل البنية التحتية للطرق في العالم، مما يحفز شركات صناعة السيارات على إنتاج مركبات عالية الطاقة مما سيعزز نمو سوق أنظمة سلامة السيارات في المنطقة خلال فترة التنبؤ.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق نظام سلامة السيارات خلال الفترة المتوقعة بسبب ارتفاع الاقتصاد ونمو الدخل المتاح في البلدان المتقدمة ومن المتوقع أيضًا أن يدفع نمو سوق نظام سلامة السيارات في المنطقة في السنوات القادمة.

- من المتوقع أن تهيمن أنظمة السلامة النشطة على سوق أنظمة سلامة السيارات بحصة سوقية تبلغ 48.27% في عام 2025، مدفوعًا باعتمادها المتزايد على تقنيات مساعدة السائق المتقدمة التي تعمل على تعزيز الوقاية من الحوادث.

نطاق التقرير وتقسيم سوق أنظمة سلامة السيارات

|

صفات |

رؤى رئيسية حول سوق أنظمة سلامة السيارات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أنظمة السلامة في السيارات

" دمج الذكاء الاصطناعي والتعلم الآلي في أنظمة السلامة "

- من الاتجاهات الرئيسية في سوق أنظمة سلامة السيارات التكامل المتزايد لتقنيات الذكاء الاصطناعي والتعلم الآلي في ميزات سلامة المركبات. تستطيع هذه الأنظمة الذكية تحليل البيانات الفورية من أجهزة الاستشعار والكاميرات للتنبؤ بالحوادث المحتملة ومنعها بفعالية أكبر من الأنظمة التقليدية.

- يُمكّن الذكاء الاصطناعي من التعلّم التكيفي، حيث يُحسّن النظام أداءه من خلال التعلّم المستمر من أنماط القيادة والظروف البيئية. وهذا يُحسّن وظائف مثل تجنّب الاصطدام، والحفاظ على المسار، ورصد المشاة بدقة أعلى. إضافةً إلى ذلك، تدعم الأنظمة المُدعّمة بالذكاء الاصطناعي التحديثات اللاسلكية، مما يسمح للمركبات بتلقي ميزات وتحسينات سلامة جديدة دون الحاجة إلى استدعاءات فعلية. ويستثمر مُصنّعو السيارات بشكل متزايد في هذه التقنيات لتوفير مركبات أكثر أمانًا وذكاءً، مُلبّيين بذلك طلب المستهلكين على تحسين السلامة والراحة.

- يدعم تكامل الذكاء الاصطناعي أيضًا تطوير القيادة شبه الذاتية والقيادة الذاتية بالكامل، والتي تعتمد بشكل كبير على أنظمة أمان دقيقة. هذا التوجه لا يعزز السلامة فحسب، بل يدفع أيضًا الابتكار والتميز التنافسي في السوق. ونتيجة لذلك، أصبحت حلول السلامة المعتمدة على الذكاء الاصطناعي نقطة بيع رئيسية للسيارات الجديدة عالميًا.

- على سبيل المثال، في أبريل 2025، أعلنت شركة بوش عن إطلاق نظامها الجديد لمساعدة السائق (ADAS) المتطور، المدعوم بالذكاء الاصطناعي، والذي يُحسّن اكتشاف المخاطر وسرعة استجابة المكابح باستخدام خوارزميات التعلم الآلي. ويُمثل هذا النظام تقدمًا ملحوظًا في تكنولوجيا سلامة المركبات.

ديناميكيات سوق أنظمة السلامة في السيارات

سائق

"زيادة اللوائح الحكومية المتعلقة بسلامة المركبات"

- من أبرز العوامل الدافعة لنمو سوق أنظمة سلامة السيارات تزايد اللوائح الحكومية الصارمة حول العالم. تُطبّق السلطات معايير سلامة أعلى للحد من حوادث الطرق والوفيات. غالبًا ما تُلزم هذه اللوائح المصنّعين بتزويد المركبات بميزات أمان متقدمة، مثل الوسائد الهوائية، ونظام التحكم الإلكتروني بالثبات، ونظام الكبح التلقائي في حالات الطوارئ. كما تُشجّع الحكومات على اعتماد أنظمة السلامة النشطة لمنع الحوادث قبل وقوعها.

- نتيجةً لذلك، يضطر مصنعو السيارات إلى الابتكار ودمج تقنيات سلامة أكثر تطورًا في سياراتهم. يضمن هذا الضغط التنظيمي طلبًا ثابتًا على أنظمة السلامة عالميًا، وخاصةً في الأسواق المتقدمة والناشئة. إضافةً إلى ذلك، يعزز الالتزام بمعايير السلامة ثقة المستهلك ويرفع قيمة إعادة بيع السيارة. كما تحفز اللوائح الاستثمار في البحث والتطوير الذي يركز على تعزيز موثوقية النظام وفعاليته.

- ونتيجةً لذلك، يشهد السوق نموًا مطردًا مع تحول الالتزام بالسلامة إلى إلزامي بدلًا من اختياري. ويعود هذا بالنفع على المستهلكين وصناعة السيارات على حدٍ سواء، إذ يُحسّن السلامة على الطرق ويُخفّض تكاليف التأمين.

- على سبيل المثال، في يناير/كانون الثاني 2025، قدم الاتحاد الأوروبي لوائح محدثة لسلامة المركبات تفرض على جميع السيارات الجديدة أن تحتوي على أنظمة مساعدة السائق المتقدمة (ADAS) بحلول عام 2026، مما أدى إلى تسريع اعتماد أنظمة السلامة في جميع أنحاء أوروبا.

ضبط النفس/التحدي

" التكلفة العالية لأنظمة السلامة المتقدمة "

- من التحديات الكبيرة التي تُعيق نمو سوق أنظمة سلامة السيارات ارتفاع تكلفة تقنيات السلامة المتقدمة. تتطلب أنظمة مثل مثبت السرعة التكيفي، ونظام مساعدة البقاء في المسار، ونظام تجنب الاصطدام أجهزة استشعار وكاميرات ووحدات معالجة باهظة الثمن. تُؤدي هذه التكاليف إلى ارتفاع السعر الإجمالي للسيارات، مما يجعلها أقل تكلفة، لا سيما في الأسواق التي تتأثر بالأسعار أو في فئات السيارات الاقتصادية.

- ويتردد العديد من المستهلكين والمصنعين في اعتماد هذه التقنيات بسبب التكلفة الإضافية، مما يؤدي إلى إبطاء انتشارها في السوق.

- بالإضافة إلى ذلك، قد تكون صيانة وإصلاح هذه الأنظمة المعقدة مكلفة، مما يُثني المشترين. وقد تجد شركات صناعة السيارات الصغيرة والمتوسطة صعوبة في دمج هذه الأنظمة باهظة الثمن دون التأثير على هوامش الربح. يُنشئ هذا الحاجز المالي فجوة بين السيارات الفاخرة عالية الجودة والطرازات الأقل تكلفة، مما يحد من انتشارها على نطاق واسع. وبالتالي، ورغم مزايا السلامة الواضحة، لا تزال التكلفة تُشكل عائقًا رئيسيًا أمام نمو السوق.

- على سبيل المثال ، في فبراير 2025، سلط تقرير الضوء على كيفية إبطاء تكاليف أجهزة استشعار LiDAR المتزايدة لاعتمادها بين مصنعي السيارات متوسطة المدى، مما أثر على سرعة تكامل أنظمة السلامة المتقدمة.

نطاق سوق أنظمة سلامة السيارات

يتم تقسيم السوق على أساس التكنولوجيا والمركبات على الطرق السريعة والمركبات خارج الطرق السريعة والمركبات الكهربائية والعروض

- حسب التكنولوجيا

بناءً على التكنولوجيا المستخدمة، يُقسّم سوق أنظمة سلامة السيارات إلى نظام سلامة نشط ونظام سلامة سلبي. ومن المتوقع أن يهيمن قطاع أنظمة السلامة النشطة على سوق أنظمة سلامة السيارات بحصة سوقية تبلغ 48.27% بحلول عام 2025، مدفوعًا بالاعتماد المتزايد على تقنيات مساعدة السائق المتقدمة، مما يُحسّن الوقاية من الحوادث.

من المتوقع أن يشهد قطاع أنظمة السلامة السلبية أسرع معدل نمو بنسبة 24.17% بين عامي 2025 و2032، مدفوعًا بتزايد المتطلبات التنظيمية لتعزيز ميزات حماية الركاب. كما أن تزايد وعي المستهلكين بسلامة المركبات والتطورات في تقنيات الوسائد الهوائية والهياكل المقاومة للصدمات تُعزز الطلب. إضافةً إلى ذلك، تُركز شركات صناعة السيارات على دمج أنظمة سلامة سلبية متطورة لتلبية معايير السلامة العالمية الصارمة.

- بواسطة مركبة على الطريق السريع

بناءً على المركبات المستخدمة على الطرق السريعة، يُقسّم سوق أنظمة سلامة السيارات إلى سيارات الركاب، والمركبات التجارية الخفيفة (LCV)، والحافلات، والشاحنات. وقد استحوذت سيارات الركاب على أكبر حصة من إيرادات السوق في عام 2025، مدفوعةً بالطلب المتزايد على مركبات أكثر أمانًا وتطورًا تقنيًا. ويعزز هذا القطاع تفضيل المستهلكين المتزايد لميزات السلامة المُحسّنة، وتشديد لوائح السلامة الحكومية عالميًا. كما أن ارتفاع إنتاج سيارات الركاب المُجهزة بأنظمة سلامة مُتطورة يُعزز نمو السوق.

من المتوقع أن يشهد قطاع المركبات التجارية الخفيفة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على حلول نقل فعّالة وآمنة في قطاعي الخدمات اللوجستية والتوصيل. كما يُسهم في هذا النمو تزايد اعتماد تقنيات السلامة المتقدمة وجهود تحديث الأساطيل. إضافةً إلى ذلك، تُعزز اللوائح الحكومية التي تُعزز معايير السلامة في المركبات التجارية توسع هذا القطاع.

- بواسطة مركبة خارج الطريق السريع

بناءً على مركبات الطرق الوعرة، يُقسّم سوق أنظمة سلامة السيارات إلى مركبات زراعية ومركبات بناء. وقد استحوذت المركبات الزراعية على أكبر حصة من إيرادات السوق في عام 2025، مدفوعةً بتزايد ميكنة الممارسات الزراعية عالميًا. ويشجع الطلب المتزايد على زيادة غلة المحاصيل وكفاءة العمليات الميدانية على اعتماد أنظمة سلامة متطورة في هذه المركبات. كما تدعم المبادرات الحكومية التي تشجع على التحديث الزراعي نمو هذا القطاع.

سيستحوذ قطاع مركبات البناء على حصة سوقية كبيرة بحلول عام 2025، نظرًا لدوره المحوري في بيئات العمل الخطرة وعالية المخاطر. وقد عزز الطلب على أنظمة سلامة متينة لحماية المشغلين وتعزيز سلامة مواقع العمل من اعتماد هذه الأنظمة. كما عزز تطوير البنية التحتية ولوائح السلامة الصارمة نمو هذا القطاع.

- بواسطة السيارة الكهربائية

بناءً على المركبات الكهربائية، يُقسّم سوق أنظمة سلامة السيارات إلى مركبات كهربائية تعمل بالبطاريات (BEV)، ومركبات كهربائية هجينة (HEV)، ومركبات كهربائية هجينة قابلة للشحن (PHEV)، ومركبات كهربائية تعمل بخلايا الوقود (FCEV). وقد شكّل قطاع المركبات الكهربائية التي تعمل بالبطاريات (BEV) أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالتحول العالمي نحو النقل المستدام واللوائح الصارمة للانبعاثات. وقد أدى تزايد طلب المستهلكين على المركبات الصديقة للبيئة والتطورات في تكنولوجيا البطاريات إلى تسريع تبني المركبات الكهربائية التي تعمل بالبطاريات. كما عززت الحوافز الحكومية والاستثمارات في البنية التحتية للمركبات الكهربائية هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع المركبات الكهربائية الهجينة (HEV) أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد المخاوف بشأن كفاءة الوقود وتزايد طلب المستهلكين على المركبات منخفضة الانبعاثات. توفر المركبات الكهربائية الهجينة توازنًا عمليًا بين المحركات التقليدية والكهربائية، مما يجعلها جذابة في الأسواق ذات البنية التحتية المتطورة للمركبات الكهربائية. كما أن السياسات الحكومية الداعمة والتطورات في التقنيات الهجينة تُسرّع من اعتمادها.

- من خلال العرض

بناءً على العروض، يُقسّم سوق أنظمة سلامة السيارات إلى فئتين: الأجهزة والبرمجيات. وقد شكّل قطاع الأجهزة أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالدور المحوري لمكونات مثل أجهزة الاستشعار والكاميرات ووحدات التحكم في أنظمة سلامة السيارات. وقد أدى ازدياد إنتاج المركبات ودمج ميزات السلامة المتقدمة في جميع فئات المركبات إلى زيادة الطلب على الأجهزة. كما ساهم الابتكار المستمر في تقنيات الأجهزة المتعلقة بالسلامة في دعم النمو القوي لهذا القطاع.

من المتوقع أن يشهد قطاع البرمجيات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالحاجة المتزايدة إلى معالجة البيانات في الوقت الفعلي، وتكامل الأنظمة، ووظائف مساعدة السائق المتقدمة. ومع تزايد اتصال المركبات واستقلاليتها، تلعب البرمجيات دورًا محوريًا في إدارة أنظمة السلامة. كما تُسهم التحديثات المستمرة، وتكامل الذكاء الاصطناعي، والتطورات في مجال الأمن السيبراني في تعزيز النمو السريع لهذا القطاع.

تحليل إقليمي لسوق أنظمة سلامة السيارات

- تهيمن أمريكا الشمالية على سوق أنظمة سلامة السيارات بأكبر حصة إيرادات بنسبة 55.73٪ في عام 2025، وتتميز بنمو السكان إلى جانب واحدة من أفضل البنية التحتية للطرق في العالم، مما يحفز شركات صناعة السيارات على إنتاج مركبات عالية الطاقة مما سيعزز نمو سوق أنظمة سلامة السيارات في المنطقة خلال فترة التنبؤ.

- ومن العوامل الرئيسية التي من المتوقع أن تعزز نمو سوق نظام سلامة السيارات في فترة التنبؤ هي الإرشادات الحكومية المتعلقة بسلامة المركبات، والزيادة في الطلب على تجربة قيادة آمنة وفعالة ومناسبة، والحاجة المتزايدة للسيارات الفاخرة.

- ومن ناحية أخرى، فإن الميزات المعقدة والفاخرة وفشل البرامج في التطبيقات هي عدد قليل من العوامل التي من المتوقع أن تعيق نمو سوق نظام سلامة السيارات في فترة زمنية محددة.

نظرة عامة على سوق أنظمة سلامة السيارات في الولايات المتحدة

يشهد سوق أنظمة سلامة السيارات في الولايات المتحدة نموًا متسارعًا، متأثرًا بالتطورات التكنولوجية وزيادة طلب المستهلكين على ميزات السلامة المُحسّنة. ويتزايد اعتماد أنظمة مساعدة السائق المتقدمة (ADAS)، مدفوعًا بالحاجة إلى تحسين السلامة على الطرق. وتشجع المبادرات التنظيمية ومعايير السلامة شركات صناعة السيارات على دمج تقنيات السلامة المتقدمة في سياراتها. كما أن تزايد إنتاج المركبات الكهربائية وذاتية القيادة يُعزز نمو السوق. وتُسرّع التعاونات بين شركات صناعة السيارات الأمريكية وشركات التكنولوجيا من تطوير أنظمة سلامة مبتكرة.

نظرة عامة على سوق أنظمة سلامة السيارات في أوروبا

يشهد سوق أنظمة سلامة السيارات في أوروبا توسعًا ملحوظًا بفضل تطبيق لوائح السلامة المرورية الصارمة والاعتماد المتزايد على تقنيات السلامة المتقدمة. تُلزم اللائحة العامة للسلامة في الاتحاد الأوروبي بتركيب معدات السلامة في جميع المركبات، مما يُعزز نمو السوق. تُعزز التطورات التكنولوجية، مثل دمج الذكاء الاصطناعي والتعلم الآلي في أنظمة السلامة، سلامة المركبات. كما يُسهم تزايد إنتاج المركبات الكهربائية في أوروبا في زيادة الطلب على أنظمة السلامة المتقدمة. ويُعزز التعاون بين شركات صناعة السيارات الأوروبية ومُقدمي التكنولوجيا الابتكار في قطاع سلامة السيارات.

نظرة عامة على سوق أنظمة سلامة السيارات في المملكة المتحدة

يشهد سوق أنظمة سلامة السيارات في المملكة المتحدة نموًا ملحوظًا، مدفوعًا بلوائح السلامة الصارمة وزيادة طلب المستهلكين على ميزات السلامة المتقدمة. ويساهم التقدم التكنولوجي في أنظمة السلامة النشطة والسلبية في هذا التوجه. كما يدعم التزام الحكومة بتعزيز السلامة على الطرق توسع السوق. ويعزز التعاون بين شركات صناعة السيارات ومقدمي التكنولوجيا الابتكار في تقنيات السلامة. ويتأثر السوق أيضًا بالاعتماد المتزايد على السيارات الكهربائية، والتي غالبًا ما تكون مجهزة بأنظمة سلامة متقدمة.

نظرة عامة على سوق أنظمة سلامة السيارات في ألمانيا

لا تزال ألمانيا رائدة في تطوير أنظمة سلامة السيارات، مع تركيز كبير على دمج أحدث التقنيات، مثل القيادة الذاتية وميزات السلامة القائمة على الذكاء الاصطناعي. وتدفع صناعة السيارات القوية في البلاد ومعايير السلامة الصارمة فيها عجلة الابتكار المستمر. ويساهم التعاون بين شركات صناعة السيارات الألمانية وشركات التكنولوجيا في تسريع نشر أنظمة السلامة المتقدمة. ويعزز الطلب المتزايد على المركبات الكهربائية والمركبات ذاتية القيادة نمو السوق. ويساهم التزام ألمانيا بسلامة الطرق والتقدم التكنولوجي في ترسيخ مكانتها كلاعب رئيسي في سوق أنظمة سلامة السيارات العالمية.

نظرة عامة على سوق أنظمة سلامة السيارات في منطقة آسيا والمحيط الهادئ

يشهد سوق أنظمة سلامة السيارات في منطقة آسيا والمحيط الهادئ نموًا ملحوظًا، مدفوعًا بالاعتماد المتزايد على تقنيات السلامة المتقدمة ووعي المستهلكين المتزايد بسلامة المركبات. وتُعد دول مثل الصين واليابان رائدة في دمج أنظمة السلامة النشطة، مثل نظام مساعدة البقاء في المسار ونظام الكبح التلقائي في حالات الطوارئ. ويساهم تزايد إنتاج المركبات الكهربائية في المنطقة في زيادة الطلب على أنظمة السلامة المتقدمة. وتشجع المبادرات الحكومية والإجراءات التنظيمية على اعتماد تقنيات السلامة. كما أن التعاون بين شركات صناعة السيارات ومقدمي التكنولوجيا يعزز الابتكار في قطاع سلامة السيارات.

نظرة عامة على سوق أنظمة سلامة السيارات في الهند

يشهد سوق أنظمة سلامة السيارات في الهند توسعًا ملحوظًا، متأثرًا بمبادرات الحكومة لتعزيز السلامة على الطرق والاعتماد المتزايد على تقنيات السلامة المتقدمة. ويشجع تطبيق برنامج بهارات لتقييم السيارات الجديدة (NCAP) شركات صناعة السيارات على تحسين معايير سلامة المركبات. كما يُسهم ارتفاع إنتاج السيارات الكهربائية في الهند في زيادة الطلب على أنظمة السلامة المتقدمة. ويتزايد وعي المستهلكين بسلامة المركبات، مما يدفعهم إلى اعتماد ميزات السلامة. ويُسرّع التعاون بين شركات صناعة السيارات الهندية ومقدمي التكنولوجيا من تطوير أنظمة السلامة المبتكرة.

نظرة على سوق أنظمة سلامة السيارات في الصين

يشهد سوق أنظمة سلامة السيارات في الصين نموًا سريعًا، مدفوعًا بالتطورات في تقنيات القيادة الذاتية والاعتماد المتزايد على المركبات الكهربائية. وتقود شركات مثل BYD وBaidu تطوير أنظمة القيادة الذاتية، حيث تُدمج ميزات السلامة المتقدمة في سياراتها. ويساهم دعم الحكومة لتطوير المركبات ذاتية القيادة والمركبات الكهربائية في تعزيز نمو السوق. كما تُشجع الإجراءات التنظيمية على اعتماد تقنيات السلامة المتقدمة. ويعزز التعاون بين شركات صناعة السيارات الصينية ومقدمي التكنولوجيا الابتكار في قطاع سلامة السيارات.

حصة سوق أنظمة السلامة في السيارات

إن صناعة أنظمة سلامة السيارات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة روبرت بوش المحدودة،

- شركة دينسو،

- شركة إس تي ميكروإلكترونيكس،

- شركة إنفينيون تكنولوجيز إيه جي،

- ZF Friedrichshafen AG,

- شركة كونتيننتال ايه جي،

- فاليو،

- شركة ماجنا الدولية المحدودة

- شركة جونسون إلكتريك القابضة المحدودة،

- شركة أوتوليف،

- موبايل آي.,

- هيونداي موبيس.

- مجموعة أناند،

- شركة كنور بريمسي ايه جي،

- شركة تاكاتا،

- هارمان الدولية.

- شركة بي ام دبليو ايه جي،

- أنظمة السلامة جويسون،

- شركة تويودو جوسي المحدودة,

- شركة هيلا المحدودة وشركاه المحدودة،

- لير،

- مجموعة PSA،

- شركة بورجوارنر،

- شركة فيكوسا الدولية ش.م.

أحدث التطورات في سوق أنظمة السلامة العالمية للسيارات

- في مارس 2025، طرحت شركة بوش جيلًا جديدًا من مستشعرات الرادار المصممة لتعزيز أنظمة مساعدة السائق. توفر هذه المستشعرات قدرات كشف مُحسّنة، مما يتيح ضبط سرعة السيارة ومسافتها بدقة وموثوقية أكبر. ومن المتوقع دمج مستشعرات الرادار الجديدة في مختلف طرازات السيارات بدءًا من النصف الثاني من عام 2025، بهدف تحسين السلامة والراحة العامة أثناء القيادة.

- في فبراير 2025، أعلنت دينسو عن تطوير نظام متقدم لمساعدة السائق (ADAS) يدمج الذكاء الاصطناعي للتنبؤ بالمخاطر المحتملة والاستجابة لها. يستخدم النظام خوارزميات الذكاء الاصطناعي لتحليل البيانات اللحظية من أجهزة الاستشعار والكاميرات، مما يسمح باتخاذ تدابير سلامة استباقية. وتخطط دينسو لبدء إنتاج هذا النظام في منتصف عام 2025، على أن يتم تطبيقه في طرازات مختارة من المركبات بنهاية العام.

- في يناير 2025، أطلقت شركة STMicroelectronics وحدة تحكم دقيقة (MCU) جديدة مصممة خصيصًا لتطبيقات سلامة السيارات. تتميز هذه الوحدة بقوة معالجة وموثوقية معززتين، مما يجعلها مناسبة لوظائف السلامة الأساسية مثل فتح الوسادة الهوائية والتحكم الإلكتروني بالثبات. ومن المتوقع أن تعتمد العديد من شركات صناعة السيارات هذه الوحدة في عام 2025، مما سيساهم في تحسين معايير سلامة المركبات.

- في مارس 2025، أعلنت شركة إنفينيون تكنولوجيز عن شراكة مع شركة أثير إنرجي، وهي شركة هندية لتصنيع الدراجات الكهربائية ذات العجلتين، لتطوير تقنيات أشباه الموصلات للمركبات الكهربائية الخفيفة. يهدف هذا التعاون إلى تحسين أداء وسلامة المركبات الكهربائية الخفيفة، مع التركيز على تحسين البنية التحتية للشحن ودمج ميزات السلامة المتقدمة. تُمثل هذه الشراكة خطوةً مهمةً في دعم نمو منظومة التنقل الكهربائي وتطورها التكنولوجي.

- في أبريل 2025، كشفت شركة ZF فريدريشهافن عن مجموعة جديدة من أنظمة مساعدة السائق المصممة لتعزيز سلامة المركبات وأتمتتها. تتضمن هذه الأنظمة تقنيات رادار وكاميرات متطورة تُمكّن من ميزات مثل الكبح التلقائي في حالات الطوارئ ومساعدة البقاء في المسار. وتخطط ZF لدمج هذه الأنظمة في مجموعة من طرازات المركبات بدءًا من أواخر عام 2025.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أنظمة السلامة للسيارات العالمية

1.4 العملة والتسعير

1.5 تأثير جائحة كوفيد-19 على السوق

1.5.1 تأثير السعر

1.5.2 التأثير على الطلب

1.5.3 التأثير على سلسلة التوريد

1.5.4 الخاتمة

1.6 القيود

1.7 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق أنظمة السلامة للسيارات العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق أنظمة سلامة السيارات العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

6 تأثير جائحة كوفيد-19 على السوق

6.1 تحليل تأثير جائحة كوفيد-19 على السوق

6.2 بعد حساب كوفيد-19 ومبادرة الحكومة لتعزيز السوق

6.3 القرارات الاستراتيجية للشركات المصنعة بعد جائحة كوفيد-19 للحصول على حصة سوقية تنافسية

6.4 تأثير السعر

6.5 التأثير على الطلب

6.6 التأثير على سلسلة التوريد

6.7 الخاتمة

7 سوق أنظمة السلامة العالمية للسيارات، حسب نوع المنتج

7.1 نظرة عامة

7.2 نظام السلامة النشط

7.2.1 أنظمة المكابح المانعة للانغلاق (ABS)

7.2.1.1. حسب نوع الأنظمة الفرعية

7.2.1.1.1. أجهزة الاستشعار

7.2.1.1.2. وحدة التحكم الإلكترونية

7.2.1.1.3. الوحدة الهيدروليكية

7.2.2 الكبح التلقائي في حالات الطوارئ (AEB)

7.2.2.1. حسب التكنولوجيا

7.2.2.1.1. الكاميرا

7.2.2.1.2. الاندماج

7.2.2.1.3. ليدار

7.2.2.1.4. الرادار

7.2.2.2. حسب التكنولوجيا

7.2.2.2.1. أنظمة الكبح التلقائي عالية السرعة بين المدن

7.2.2.2.2. أنظمة الكبح التلقائي ذاتي الكبح (AEB) للسرعات المنخفضة في المدن

7.2.2.2.3. أنظمة الكبح التلقائي للمشاة (VRU)

7.2.2.3. حسب المكونات

7.2.2.3.1. المحركات

7.2.2.3.2. أجهزة تنبيه صوتية

7.2.2.3.3. وحدات التحكم

7.2.2.3.4. أجهزة الاستشعار

7.2.2.3.5. المؤشرات البصرية

7.2.3 اكتشاف النقطة العمياء (BSD)

7.2.3.1. حسب نوع المكوّن

7.2.3.1.1. فوق صوتي

7.2.3.1.2. الرادار

7.2.3.1.3. الكاميرا

7.2.4 توزيع قوة الفرامل إلكترونيًا (EBD)

7.2.4.1. حسب المكونات

7.2.4.1.1. مستشعرات السرعة

7.2.4.1.2. مُعدّلات قوة الفرامل

7.2.4.1.3. وحدات التحكم الإلكترونية

7.2.4.1.4. آخرون

7.2.5 نظام التحكم الإلكتروني بالثبات (ESC)

7.2.6 أنظمة تحذير مغادرة المسار (LDW)

7.2.6.1. حسب نوع الوظيفة

7.2.6.1.1. مغادرة المسار

7.2.6.1.2. الحفاظ على المسار

7.2.6.2. حسب نوع المستشعر

7.2.6.2.1. مستشعرات الفيديو

7.2.6.2.2. مستشعرات الليزر

7.2.6.2.3. مستشعرات الأشعة تحت الحمراء

7.2.7 نظام مراقبة ضغط الإطارات (TPMS)

7.2.7.1. حسب النوع

7.2.7.1.1. نظام مراقبة ضغط الإطارات المباشر

7.2.7.1.2. نظام مراقبة ضغط الإطارات غير المباشر

7.2.7.2. حسب التكنولوجيا

7.2.7.2.1. نظام مراقبة ضغط الإطارات الذكي

7.2.7.2.2. نظام مراقبة ضغط الإطارات التقليدي

7.2.8 نظام التحكم في الجر (TCS)

7.2.9 نظام تحذير الاصطدام الأمامي (FCW)

7.3 نظام السلامة السلبية

7.3.1 أحزمة الأمان

7.3.1.1. حسب النوع

7.3.1.1.1. نقطتان

7.3.1.1.2. ثلاث نقاط

7.3.1.1.3. آخرون

7.3.2 الوسائد الهوائية

7.3.2.1. حسب التطبيق

7.3.2.1.1. الركبة

7.3.2.1.2. الجانب

7.3.2.1.3. أمامي

7.3.2.1.4. الستارة

7.3.3 رافعات غطاء المحرك النشطة

7.3.4 الوسائد الهوائية لحماية المشاة

7.3.5 نظام حماية من إصابات الرقبة

7.3.5.1. حسب نوع النظام

7.3.5.1.1. مسند رأس تفاعلي

7.3.5.1.2. مسند رأس استباقي

7.3.5.1.3. آخرون

8 سوق أنظمة السلامة للسيارات العالمية، من خلال تقديم

8.1 نظرة عامة

8.2 الأجهزة

8.3 البرمجيات

9 سوق أنظمة السلامة العالمية للسيارات، حسب الدفع

9.1 نظرة عامة

9.2 ديزل

9.3 بنزين

9.4 كهربائي

10 سوق أنظمة السلامة للسيارات العالمية، حسب نوع القيادة

10.1 نظرة عامة

10.2 دفع بالعجلات الأمامية

10.3 دفع خلفي

10.4 دفع رباعي

11 سوق أنظمة السلامة للسيارات العالمية، حسب قنوات المبيعات

11.1 نظرة عامة

11.2 OEM

11.3 ما بعد البيع

12 سوق أنظمة السلامة العالمية للسيارات، حسب نوع المركبة

12.1 نظرة عامة

12.2 سيارات الركاب

12.2.1 حسب نوع المركبة

12.2.1.1. هاتشباك

12.2.1.2. سيارة سيدان

12.2.1.3. سيارة متعددة الأغراض

12.2.1.4. سيارة رياضية متعددة الاستخدامات

12.2.1.5. كروس أوفر

12.2.1.6. كوبيه

12.2.1.7. قابلة للتحويل

12.2.1.8. آخرون

12.2.2 مركبة تجارية

12.2.2.1. الشاحنات الصغيرة

12.2.2.1.1. شاحنات نقل الركاب

12.2.2.1.2. شاحنات نقل البضائع

12.2.2.2. شاحنات البيك أب

12.2.2.3. حافلة صغيرة

12.2.2.4. المدربون

12.2.2.5. آخرون

12.2.3 فيروس التهاب الكبد الوبائي سي

12.2.3.1. الشاحنات

12.2.3.1.1. شاحنة قلابة

12.2.3.1.2. شاحنات السحب

12.2.3.1.3. شاحنات الأسمنت

12.2.3.2. الحافلات

12.3 المركبات الكهربائية

12.3.1 BEV

12.3.2 السيارات الهجينة القابلة للشحن

12.3.3 مركبة هجينة

12.3.4 المركبات الكهربائية العاملة بخلايا الوقود

13 سوق أنظمة السلامة للسيارات العالمية، حسب المنطقة الجغرافية

سوق أنظمة السلامة للسيارات العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

13.1.1 أمريكا الشمالية

13.1.1.1. الولايات المتحدة

13.1.1.2. كندا

13.1.1.3. المكسيك

13.1.2 أوروبا

13.1.2.1. ألمانيا

13.1.2.2. فرنسا

13.1.2.3. المملكة المتحدة

13.1.2.4. إيطاليا

13.1.2.5. إسبانيا

13.1.2.6. روسيا

13.1.2.7. تركيا

13.1.2.8. بلجيكا

13.1.2.9. هولندا

13.1.2.10. سويسرا

13.1.2.11. بقية أوروبا

13.1.3 منطقة آسيا والمحيط الهادئ

13.1.3.1. اليابان

13.1.3.2. الصين

13.1.3.3. كوريا الجنوبية

13.1.3.4. الهند

13.1.3.5. أستراليا

13.1.3.6. سنغافورة

13.1.3.7. تايلاند

13.1.3.8. ماليزيا

13.1.3.9. إندونيسيا

13.1.3.10. الفلبين

13.1.3.11. بقية دول آسيا والمحيط الهادئ

13.1.4 أمريكا الجنوبية

13.1.4.1. البرازيل

13.1.4.2. الأرجنتين

13.1.4.3. بقية أمريكا الجنوبية

13.1.5 الشرق الأوسط وأفريقيا

13.1.5.1. جنوب أفريقيا

13.1.5.2. مصر

13.1.5.3. المملكة العربية السعودية

13.1.5.4. الإمارات العربية المتحدة

13.1.5.5. إسرائيل

13.1.5.6. بقية دول الشرق الأوسط وأفريقيا

13.2 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

14 سوق أنظمة سلامة السيارات العالمية، مشهد الشركات

14.1 تحليل أسهم الشركة: عالميًا

14.2 تحليل أسهم الشركة: أمريكا الشمالية

14.3 تحليل أسهم الشركة: أوروبا

14.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

14.5 عمليات الدمج والاستحواذ

14.6 تطوير المنتجات الجديدة والموافقات عليها

14.7 التوسعات

14.8 التغييرات التنظيمية

14.9 الشراكة والتطورات الاستراتيجية الأخرى

15 سوق أنظمة السلامة العالمية للسيارات، تحليل SWOT وDBMR

16 سوق أنظمة سلامة السيارات العالمية، نبذة عن الشركة

16.1 شركة روبرت بوش المحدودة

16.1.1 لمحة عن الشركة

16.1.2 تحليل الإيرادات

16.1.3 التواجد الجغرافي

16.1.4 محفظة المنتجات

16.1.5 التطورات الأخيرة

16.2 شركة دينسو

16.2.1 لمحة عن الشركة

16.2.2 تحليل الإيرادات

16.2.3 التواجد الجغرافي

16.2.4 محفظة المنتجات

16.2.5 التطورات الأخيرة

16.3 دلفي للسيارات

16.3.1 لمحة عامة عن الشركة

16.3.2 تحليل الإيرادات

16.3.3 التواجد الجغرافي

16.3.4 محفظة المنتجات

16.3.5 التطورات الأخيرة

16.4 شركة إنفينيون إيه جي

16.4.1 لمحة عامة عن الشركة

16.4.2 تحليل الإيرادات

16.4.3 التواجد الجغرافي

16.4.4 محفظة المنتجات

16.4.5 التطورات الأخيرة

16.5 ZF فريدريشهافن

16.5.1 لمحة عامة عن الشركة

16.5.2 تحليل الإيرادات

16.5.3 التواجد الجغرافي

16.5.4 محفظة المنتجات

16.5.5 التطورات الأخيرة

16.6 شركة كونتيننتال إيه جي

16.6.1 لمحة عامة عن الشركة

16.6.2 تحليل الإيرادات

16.6.3 التواجد الجغرافي

16.6.4 محفظة المنتجات

16.6.5 التطورات الأخيرة

16.7 فاليو إس إيه

16.7.1 لمحة عامة عن الشركة

16.7.2 تحليل الإيرادات

16.7.3 التواجد الجغرافي

16.7.4 محفظة المنتجات

16.7.5 التطورات الأخيرة

16.8 ماجنا

16.8.1 لمحة عامة عن الشركة

16.8.2 تحليل الإيرادات

16.8.3 التواجد الجغرافي

16.8.4 محفظة المنتجات

16.8.5 التطورات الأخيرة

16.9 أوتوليف

16.9.1 لمحة عامة عن الشركة

16.9.2 تحليل الإيرادات

16.9.3 التواجد الجغرافي

16.9.4 محفظة المنتجات

16.9.5 التطورات الأخيرة

16.1 موبايل آي

16.10.1 لمحة عامة عن الشركة

16.10.2 تحليل الإيرادات

16.10.3 التواجد الجغرافي

16.10.4 محفظة المنتجات

16.10.5 التطورات الأخيرة

16.11 هيونداي موبيس

16.11.1 لمحة عامة عن الشركة

16.11.2 تحليل الإيرادات

16.11.3 التواجد الجغرافي

16.11.4 محفظة المنتجات

16.11.5 التطورات الأخيرة

16.12 هيونداي موبيس

16.12.1 لمحة عن الشركة

16.12.2 تحليل الإيرادات

16.12.3 التواجد الجغرافي

16.12.4 محفظة المنتجات

16.12.5 التطورات الأخيرة

16.13 شركة تاكاتا

16.13.1 لمحة عامة عن الشركة

16.13.2 تحليل الإيرادات

16.13.3 التواجد الجغرافي

16.13.4 محفظة المنتجات

16.13.5 التطورات الأخيرة

16.14 كنور بريمس

16.14.1 لمحة عامة عن الشركة

16.14.2 تحليل الإيرادات

16.14.3 التواجد الجغرافي

16.14.4 محفظة المنتجات

16.14.5 التطورات الأخيرة

16.15 أنظمة فلير

16.15.1 لمحة عامة عن الشركة

16.15.2 تحليل الإيرادات

16.15.3 التواجد الجغرافي

16.15.4 محفظة المنتجات

16.15.5 التطورات الأخيرة

16.16 تقنيات إنفينيون

16.16.1 لمحة عن الشركة

16.16.2 تحليل الإيرادات

16.16.3 التواجد الجغرافي

16.16.4 محفظة المنتجات

16.16.5 التطورات الأخيرة

16.17 شركة فيكوسا الدولية ش.م.

16.17.1 لمحة عامة عن الشركة

16.17.2 تحليل الإيرادات

16.17.3 التواجد الجغرافي

16.17.4 محفظة المنتجات

16.17.5 التطورات الأخيرة

16.18 مجموعة PSA

16.18.1 لمحة عامة عن الشركة

16.18.2 تحليل الإيرادات

16.18.3 التواجد الجغرافي

16.18.4 محفظة المنتجات

16.18.5 التطورات الأخيرة

16.19 شركة بوكس وارنر

16.19.1 لمحة عامة عن الشركة

16.19.2 تحليل الإيرادات

16.19.3 التواجد الجغرافي

16.19.4 محفظة المنتجات

16.19.5 التطورات الأخيرة

16.2 برنامج CAX

16.20.1 لمحة عامة عن الشركة

16.20.2 تحليل الإيرادات

16.20.3 التواجد الجغرافي

16.20.4 محفظة المنتجات

16.20.5 التطورات الأخيرة

16.21 تويودا جوسي

16.21.1 لمحة عامة عن الشركة

16.21.2 تحليل الإيرادات

16.21.3 التواجد الجغرافي

16.21.4 محفظة المنتجات

16.21.5 التطورات الأخيرة

16.22 شركة وابكو-تي في إس الهندية المحدودة

16.22.1 لمحة عامة عن الشركة

16.22.2 تحليل الإيرادات

16.22.3 التواجد الجغرافي

16.22.4 محفظة المنتجات

16.22.5 التطورات الأخيرة

16.23 شركة دورمان للمنتجات المحدودة

16.23.1 لمحة عامة عن الشركة

16.23.2 تحليل الإيرادات

16.23.3 التواجد الجغرافي

16.23.4 محفظة المنتجات

16.23.5 التطورات الأخيرة

16.24 شركة أدفيكس المحدودة

16.24.1 لمحة عامة عن الشركة

16.24.2 تحليل الإيرادات

16.24.3 التواجد الجغرافي

16.24.4 محفظة المنتجات

16.24.5 التطورات الأخيرة

16.25 شركة نيسان كوجيو المحدودة.

16.25.1 لمحة عن الشركة

16.25.2 تحليل الإيرادات

16.25.3 التواجد الجغرافي

16.25.4 محفظة المنتجات

16.25.5 التطورات الأخيرة

16.26 وابكو

16.26.1 لمحة عامة عن الشركة

16.26.2 تحليل الإيرادات

16.26.3 التواجد الجغرافي

16.26.4 محفظة المنتجات

16.26.5 التطورات الأخيرة

16.27 شركة هيونداي موبيس المحدودة

16.27.1 لمحة عامة عن الشركة

16.27.2 تحليل الإيرادات

16.27.3 التواجد الجغرافي

16.27.4 محفظة المنتجات

16.27.5 التطورات الأخيرة

16.28 شركة موراتا للتصنيع المحدودة

16.28.1 لمحة عامة عن الشركة

16.28.2 تحليل الإيرادات

16.28.3 التواجد الجغرافي

16.28.4 محفظة المنتجات

16.28.5 التطورات الأخيرة

16.29 رجل

16.29.1 لمحة عامة عن الشركة

16.29.2 تحليل الإيرادات

16.29.3 التواجد الجغرافي

16.29.4 محفظة المنتجات

16.29.5 التطورات الأخيرة

16.3 شركة هالديكس لمنتجات الفرامل

16.30.1 لمحة عن الشركة

16.30.2 تحليل الإيرادات

16.30.3 التواجد الجغرافي

16.30.4 محفظة المنتجات

16.30.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

17 الخاتمة

18 تقارير ذات صلة

19 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.