Global Automotive Software Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

38.19 Billion

USD

140.67 Billion

2024

2032

USD

38.19 Billion

USD

140.67 Billion

2024

2032

| 2025 –2032 | |

| USD 38.19 Billion | |

| USD 140.67 Billion | |

| % | |

|

تقسيم سوق برمجيات السيارات العالمية، حسب العرض (الحلول والخدمات)، حجم المؤسسة (المؤسسات الكبيرة والمتوسطة والصغيرة)، طبقة البرمجيات (أنظمة التشغيل، والبرمجيات الوسيطة، وبرامج التطبيقات)، خدمات المركبات الكهربائية (إدارة الشحن، وإدارة البطاريات، والاتصال بين المركبات والهواتف الذكية)، نوع المركبة (سيارات الركاب، والمركبات الكهربائية ، والمركبات التجارية الخفيفة، والمركبات الثقيلة)، المستخدم النهائي (أنظمة مساعدة السائق المتقدمة ( ADAS ) وأنظمة السلامة، وأنظمة الاتصالات، وأنظمة المعلومات والترفيه، ونظام التحكم في الهيكل والراحة، وإدارة المحرك ونظام نقل الحركة، وإدارة المركبات والاتصالات عن بُعد، والقيادة الذاتية، وتطبيقات واجهة الإنسان والآلة (HMI)، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق برمجيات السيارات

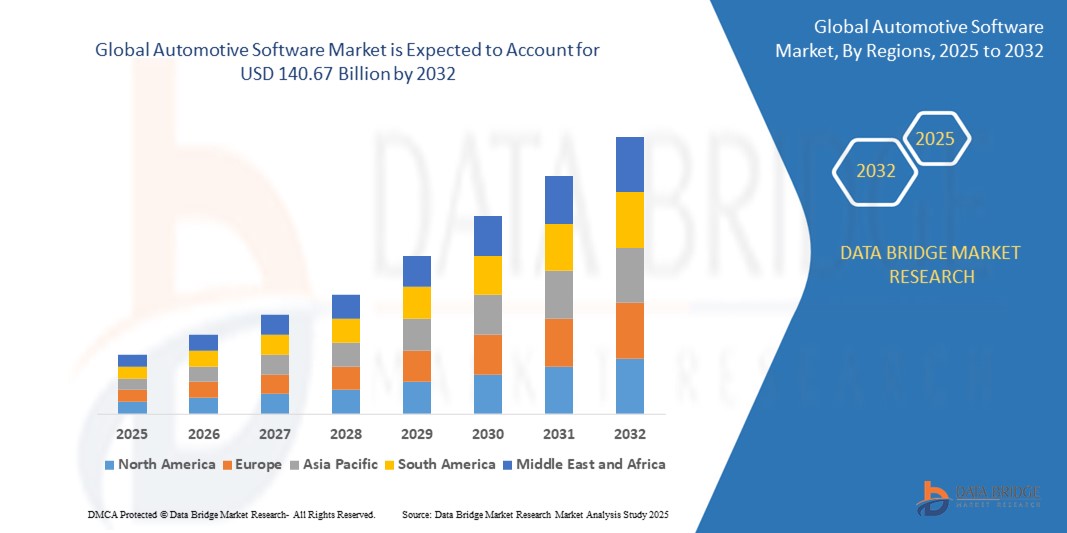

- تم تقييم حجم سوق برمجيات السيارات العالمية بـ 38.19 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 140.67 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 17.70٪ خلال الفترة المتوقعة

- يعود ارتفاع نمو السوق إلى التكامل المتزايد للمركبات المحددة بالبرمجيات (SDVs)، والانتشار المتزايد للكهرباء، وتطور أنظمة مساعدة السائق المتقدمة (ADAS) عبر النظم البيئية للسيارات العالمية.

- بالإضافة إلى ذلك، فإن التبني المتزايد للميزات المدعومة بالذكاء الاصطناعي، وربط المركبات، والتحديثات عبر الهواء (OTA) يشجع شركات صناعة السيارات على تحويل التركيز من التركيز على الأجهزة إلى التركيز على البرمجيات في هندسة المركبات، مما يؤدي إلى نمو كبير في الصناعة.

تحليل سوق برمجيات السيارات

- تشمل برمجيات السيارات أنظمة التحكم في المحرك، ونظام المعلومات والترفيه، وأنظمة مساعدة السائق المتقدمة (ADAS)، وأنظمة اتصال المركبات، مما يلعب دورًا محوريًا في توفير تجارب قيادة أكثر أمانًا وذكاءً وكفاءة. ومع توجه شركات صناعة السيارات نحو المركبات ذاتية القيادة، أصبح البرمجيات عاملًا أساسيًا في تحسين أداء المركبات وجاذبيتها للمستهلكين.

- يتزايد الطلب على أنظمة التشغيل في الوقت الفعلي وخوارزميات القيادة الذاتية وحلول إدارة المركبات المستندة إلى السحابة بسرعة، مدفوعًا بتوقعات المستهلكين المتزايدة واللوائح الصارمة المتعلقة بالسلامة والانبعاثات.

- علاوة على ذلك، فإن التعاون بين مصنعي المعدات الأصلية ومقدمي البرامج، مثل الشراكات الخاصة بمنصات البرامج الوسيطة وأنظمة تشغيل المركبات وخدمات التنقل، يشكل المشهد المستقبلي لصناعة السيارات، مما يعزز مكانة البرمجيات كحجر الزاوية في ابتكار المركبات.

- تهيمن أمريكا الشمالية على سوق برمجيات السيارات بأكبر حصة إيرادات بنسبة 36.01٪ في عام 2024، مدفوعة بوجود كبرى شركات تصنيع السيارات وشركات التكنولوجيا، إلى جانب الطلب المتزايد على المركبات المتصلة، وميزات السلامة المتقدمة، وأنظمة المعلومات والترفيه، والاستثمارات الكبيرة في تقنيات القيادة الذاتية في المنطقة.

- من المتوقع أن يكون سوق برمجيات السيارات في منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا، بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويعود هذا النمو السريع إلى زيادة إنتاج ومبيعات المركبات، وتزايد اعتماد تقنيات المركبات المتصلة، والمبادرات الحكومية التي تشجع على التنقل الذكي في دول مثل الصين والهند وكوريا الجنوبية.

- ستستحوذ برامج التطبيقات على الحصة الأكبر بنسبة 47.5% في عام 2024، مدفوعةً بدورها الأساسي في أنظمة المعلومات والترفيه، وأنظمة مساعدة السائق المتقدمة (ADAS)، والاتصالات عن بُعد، ووظائف واجهة المستخدم (HMI). هذا البرنامج مسؤول عن توفير واجهات المستخدم، والملاحة، والتشخيصات الفورية، والوسائط التفاعلية.

نطاق التقرير وتقسيم سوق برمجيات السيارات

|

صفات |

رؤى رئيسية حول سوق برمجيات السيارات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق برمجيات السيارات

" التحول نحو المركبات المُعرّفة بالبرمجيات والتجارب المُحسّنة داخل السيارة "

- من الاتجاهات المهمة والمتسارعة في سوق برمجيات السيارات العالمية التحول الجذري نحو المركبات المُعرّفة برمجيًا (SDVs). في هذه المركبات، يلعب البرنامج دورًا محوريًا، حيث يتحكم في نظام المعلومات والترفيه والاتصال والوظائف الأساسية للمركبة، مما يتيح مرونة أكبر وإدخال ميزات جديدة من خلال تحديثات البرامج.

- على سبيل المثال، أعلنت شركة فولكس فاجن في فبراير 2024 عن توجهها نحو المركبات ذاتية القيادة من خلال منصة VW.OS، بهدف توحيد بنية برامج المركبات عبر الطرازات وتمكين التحديثات الديناميكية.

- من الاتجاهات الرئيسية الأخرى ازدياد تعقيد وتطور أنظمة المعلومات والترفيه داخل السيارات. يطالب المستهلكون بتجارب رقمية أكثر تكاملاً وشخصية داخل سياراتهم، مما يزيد الحاجة إلى حلول برمجية متقدمة للملاحة والترفيه والاتصالات.

- في أبريل 2024، قامت شركة تاتا موتورز بدمج متجر HARMAN Ignite، مما أدى إلى توسيع نطاق الوصول إلى الميزات المستندة إلى التطبيق وتعزيز تجربة السيارة للمستخدمين الهنود

- علاوة على ذلك، يُعدّ الأمن السيبراني للمركبات المتصلة اتجاهًا بالغ الأهمية ومتناميًا. ومع تزايد اتصال المركبات واعتمادها على البرامج، أصبح ضمان أمنها من التهديدات السيبرانية أمرًا بالغ الأهمية، مما يؤدي إلى تطورات مهمة في برامج ولوائح الأمن السيبراني للسيارات.

- يعد اعتماد التحديثات عبر الهواء (OTA) أيضًا اتجاهًا رئيسيًا، مما يسمح للمصنعين بتحسين برامج المركبات باستمرار وإصلاح الأخطاء وإدخال ميزات جديدة عن بُعد، مما يعزز عمر المركبات ووظائفها دون الحاجة إلى زيارات فعلية لمراكز الخدمة

- هذا التوجه نحو المركبات المُعرّفة برمجيًا، والتجارب المُحسّنة داخل السيارة، والأمن السيبراني المُتين يُعيد تشكيل صناعة السيارات جذريًا. ونتيجةً لذلك، تُضخّ الشركات استثماراتٍ ضخمة في البحث والتطوير لحلول برمجيات السيارات المُتقدّمة.

- ينمو الطلب على برامج السيارات التي تتيح الاتصال والأتمتة والتخصيص والتحسين المستمر من خلال التحديثات بسرعة في جميع قطاعات المركبات، مما يعكس الاعتراف المتزايد بالبرمجيات كمميز أساسي في المركبات الحديثة.

ديناميكيات سوق برمجيات السيارات

سائق

"تزايد الطلب على الاتصال والأتمتة والميزات المحسنة"

- إن الطلب المتزايد من جانب المستهلكين على ميزات الاتصال، مثل الوصول إلى الإنترنت، والملاحة المتقدمة، والتكامل السلس للهواتف الذكية داخل المركبات، يعد محركًا مهمًا للطلب المتزايد على برامج السيارات

- على سبيل المثال، دخلت شركة KPIT Technologies في شراكة مع شركات صناعة السيارات الأمريكية في مايو 2024 لدمج الذكاء الاصطناعي التوليدي في المركبات، وتعزيز المساعدين الصوتيين داخل السيارة وميزات التخصيص.

- بالإضافة إلى ذلك، تعمل المتطلبات التنظيمية لانبعاثات المركبات ومعايير السلامة على دفع تكامل أنظمة برمجية أكثر تعقيدًا في المركبات للتحكم في المحرك وأنظمة مساعدة السائق المتقدمة (ADAS) وميزات السلامة.

- إن التطور المستمر لأنظمة المعلومات والترفيه داخل السيارة، مع متطلبات الرسومات الأكثر ثراءً والواجهات الأكثر تفاعلية والتكامل السلس للخدمات المختلفة، يتطلب قدرات برمجية متقدمة

- علاوة على ذلك، يعتمد التطوير المستمر والاعتماد المتزايد لتقنيات القيادة الذاتية بشكل كبير على برامج السيارات المعقدة والمتطورة للإدراك واتخاذ القرار والتحكم.

ضبط النفس/التحدي

" مخاوف الأمن السيبراني والتعقيد ونقص المواهب "

- تُشكّل المخاوف المتعلقة بالأمن السيبراني للمركبات المتصلة تحديًا كبيرًا أمام التوسع في تبني وتطوير برامج السيارات. ويُثير خطر الاختراق واختراق البيانات في المركبات المتصلة المتزايدة قلق المستهلكين، ويتطلب اتخاذ تدابير أمنية صارمة.

- على سبيل المثال، في يناير 2024، أبلغت شركة WhiteHat Security عن زيادة بنسبة 25% في الهجمات الإلكترونية التي تستهدف برامج السيارات، مما يؤكد الحاجة إلى برمجة دفاعية قوية واختبارات منتظمة للثغرات الأمنية.

- من التحديات المهمة الأخرى التعقيد المتزايد لبرمجيات السيارات. فالمركبات الحديثة قد تحتوي على ملايين أسطر الأكواد البرمجية التي تتحكم في وظائف مختلفة، مما يجعل التطوير والتكامل والاختبار معقدًا للغاية ويتطلب جهدًا كبيرًا.

- يُشكّل نقص الكفاءات في مجال هندسة برمجيات السيارات تحديًا كبيرًا للقطاع. وتشهد الحاجة إلى مطوري برمجيات مهرة، وخبراء في الأمن السيبراني، ومهندسي الذكاء الاصطناعي والتعلم الآلي في قطاع السيارات نموًا سريعًا، ويُعدّ جذب هذه الكفاءات والاحتفاظ بها أمرًا بالغ الأهمية لاستدامة الابتكار.

- يمكن أن يؤثر الضغط الاقتصادي وزيادة التكاليف في صناعة السيارات أيضًا على وتيرة تطوير البرامج وتكاملها، وخاصة بالنسبة للاعبين الأصغر في السوق

نطاق سوق برمجيات السيارات

يتم تقسيم السوق على أساس العرض وحجم المنظمة وطبقة البرمجيات وفائدة السيارة الكهربائية ونوع السيارة والمستخدم النهائي.

• عن طريق العرض

ينقسم سوق برمجيات السيارات إلى حلول وخدمات. في عام 2024، هيمن قطاع الحلول على السوق بنسبة 68.9% من الإيرادات، مدفوعةً بالحاجة المتزايدة إلى أنظمة متكاملة تدعم التشخيص الفوري، وأتمتة المركبات، وميزات المعلومات والترفيه. تساعد حلول البرمجيات شركات صناعة السيارات على تلبية متطلبات الامتثال والسلامة المتطورة، وتلبية توقعات العملاء. تدعم هذه المنصات التطوير المعياري، وتحديثات OTA، والتكامل السحابي، مما يجعلها قابلة للتكيف بشكل كبير مع مركبات الجيل التالي.

يشهد قطاع الخدمات الذي يشمل الاستشارات والتكامل والصيانة نموًا سريعًا مع قيام الشركات المصنعة للمعدات الأصلية والموردين من الدرجة الأولى بالاستعانة بمصادر خارجية بشكل متزايد لإدارة البنية التحتية المعقدة للبرامج بكفاءة.

• حسب حجم المنظمة

بناءً على حجم المؤسسة، يشمل السوق مؤسسات كبيرة ومتوسطة وصغيرة. في عام 2024، استحوذت المؤسسات الكبيرة على أكبر حصة سوقية بنسبة 61.2%، بفضل استثماراتها المكثفة في البحث والتطوير، وقدراتها الداخلية، وشراكاتها الاستراتيجية مع موفري البرمجيات. تتصدر هذه المؤسسات مجالات القيادة الذاتية، واتصالات V2X، وتقنيات السلامة المعتمدة على الذكاء الاصطناعي. كما تدعم هيمنتها الإنتاج واسع النطاق وعلاقاتها طويلة الأمد مع شركات تصنيع المعدات الأصلية العالمية.

من المتوقع أن ينمو قطاع المنظمات متوسطة الحجم بشكل أسرع، مدفوعًا بالفرص المتزايدة في تطوير البرمجيات الرشيقة والنظم البيئية التعاونية التي تعزز الابتكار بين شركات التكنولوجيا السريعة في مجال السيارات.

• حسب طبقة البرمجيات

يشمل قطاع طبقة البرمجيات أنظمة التشغيل، والبرمجيات الوسيطة، وبرامج التطبيقات. في عام 2024، ستستحوذ برامج التطبيقات على الحصة الأكبر بنسبة 47.5%، مدفوعةً بدورها الأساسي في أنظمة المعلومات والترفيه، وأنظمة مساعدة السائق المتقدمة (ADAS)، والاتصالات عن بُعد، ووظائف واجهة الإنسان والآلة (HMI). تتولى هذه البرامج مسؤولية توفير واجهات المستخدم، والملاحة، والتشخيصات الفورية، والوسائط التفاعلية. ومع ازدياد ذكاء المركبات، تتكامل طبقات التطبيقات بشكل متزايد مع الذكاء الاصطناعي والمساعدات الصوتية.

من المتوقع أن يسجل قطاع البرمجيات الوسيطة أعلى معدل نمو سنوي مركب، حيث يعمل كجسر حيوي بين الأجهزة والتطبيقات مما يعزز الوحدات النمطية وقابلية التوسع والتشغيل البيني في بيئات السيارات المعقدة بشكل متزايد.

• بواسطة EV Utility

ينقسم قطاع خدمات المركبات الكهربائية إلى إدارة الشحن، وإدارة البطاريات، وأنظمة التوصيل من المركبة إلى الشبكة (V2G). في عام 2024، سيهيمن قطاع إدارة البطاريات على حصة الإيرادات بنسبة 53.7%، مدفوعًا بتزايد استخدام المركبات الكهربائية والحاجة الماسة لمراقبة أداء البطاريات ودرجة حرارتها وسلامتها. يضمن برنامج إدارة البطاريات الكفاءة وإطالة العمر الافتراضي والأداء الأمثل.

يكتسب قطاع V2G زخمًا ومن المتوقع أن ينمو بأسرع وتيرة، مدعومًا بتكامل الشبكة الذكية وقدرة المركبات الكهربائية على تغذية الطاقة مرة أخرى إلى الشبكة، وهو جزء حيوي من التحول إلى أنظمة الطاقة المتجددة.

• حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم السوق إلى سيارات ركاب، ومركبات كهربائية، ومركبات تجارية خفيفة، ومركبات ثقيلة. تصدّر قطاع سيارات الركاب السوق في عام 2024 بحصة سوقية بلغت 48.6%، مدفوعًا بطلب المستهلكين الواسع على ميزات المعلومات والترفيه والسلامة والاتصال. تدعم برامج السيارات المتقدمة في هذا القطاع أنظمة مساعدة السائق المتقدمة (ADAS)، والتحديثات اللاسلكية، والتكامل السلس مع الهواتف الذكية.

من المتوقع أن ينمو قطاع المركبات الكهربائية بأسرع معدل، حيث تدير البرامج المخصصة للمركبات الكهربائية مجموعات نقل الحركة وأنظمة الشحن ومناطق تجديد الطاقة حيث يلعب ذكاء البرمجيات دورًا حاسمًا في الأداء وتجربة المستخدم.

• حسب المستخدم النهائي

يشمل قطاع المستخدم النهائي أنظمة مساعدة السائق المتقدمة (ADAS) وأنظمة السلامة، وأنظمة الاتصالات، وأنظمة المعلومات والترفيه، وأنظمة التحكم في الهيكل والراحة، وإدارة المحرك ونظام نقل الحركة، وإدارة المركبات وأنظمة المعلومات عن بُعد، والقيادة الذاتية، وتطبيقات واجهة الإنسان والآلة (HMI)، وغيرها. في عام 2024، استحوذت أنظمة مساعدة السائق المتقدمة (ADAS) وأنظمة السلامة على أعلى حصة سوقية بنسبة 24.9%، مدفوعةً بتزايد المتطلبات التنظيمية وتفضيل المستهلكين لأنظمة تجنب الاصطدام، ومساعدة الحفاظ على المسار، ونظام تثبيت السرعة التكيفي. تُعدّ هذه الأنظمة البرمجية جزءًا لا يتجزأ من السلامة على الطرق ووظائف القيادة شبه الذاتية.

من المتوقع أن يشهد قطاع القيادة الذاتية أسرع نمو، حيث تستثمر شركات تصنيع المعدات الأصلية في قدرات القيادة الذاتية الكاملة، والرؤية الحاسوبية، والتعلم الآلي لتحقيق الاستقلالية من المستويين الرابع والخامس.

تحليل إقليمي لسوق برمجيات السيارات

- تهيمن أمريكا الشمالية على سوق برمجيات السيارات بأكبر حصة إيرادات بنسبة 36.01٪ في عام 2024، مدفوعة بوجود كبرى شركات تصنيع السيارات وشركات التكنولوجيا، إلى جانب الطلب المتزايد على المركبات المتصلة، وميزات السلامة المتقدمة، وأنظمة المعلومات والترفيه، والاستثمارات الكبيرة في تقنيات القيادة الذاتية في المنطقة.

- تُعدّ أمريكا الشمالية سوقًا هامًا للسيارات الكهربائية والمركبات ذاتية القيادة. يعتمد كلا القطاعين بشكل كبير على برمجيات التحكم في مجموعة نقل الحركة، وإدارة البطاريات، وميزات القيادة الذاتية، والاتصال، مما يُعزز نمو السوق في المنطقة.

نظرة ثاقبة على سوق برمجيات السيارات في الولايات المتحدة

استحوذت سوق برمجيات السيارات في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024. ويعود ذلك إلى ارتفاع معدل اعتماد المركبات المتصلة، والطلب القوي من المستهلكين على التقنيات المتقدمة داخل السيارات، ووجود شركات التكنولوجيا الرائدة التي تعمل بنشاط على تطوير ودمج حلول برمجيات السيارات.

نظرة عامة على سوق برمجيات السيارات في كندا

يشهد سوق برمجيات السيارات في كندا نموًا ملحوظًا، متأثرًا باتجاهات مماثلة للسوق الأمريكية، بما في ذلك تزايد الطلب على المركبات المتصلة وأنظمة مساعدة السائق المتقدمة. ويستفيد السوق من تكامله الوثيق مع صناعة السيارات الأمريكية واهتمام المستهلكين المتزايد بالمركبات المتطورة تقنيًا.

نظرة عامة على سوق برمجيات السيارات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق برمجيات السيارات في منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا، بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويعود هذا النمو السريع إلى زيادة إنتاج ومبيعات المركبات، وتزايد اعتماد تقنيات المركبات المتصلة، والمبادرات الحكومية التي تُشجع على التنقل الذكي في دول مثل الصين والهند وكوريا الجنوبية. ويساهم بروز المنطقة كمركز رئيسي لتصنيع السيارات، وتزايد تفضيل المستهلكين للمركبات المتطورة تقنيًا، بشكل كبير في هذا النمو.

نظرة عامة على سوق برمجيات السيارات في الصين

يُعد سوق برمجيات السيارات في الصين مساهمًا رئيسيًا في منطقة آسيا والمحيط الهادئ، ومن المتوقع أن يكون أسرع الأسواق نموًا عالميًا. ويدعم هذا النمو الإنتاج الضخم للسيارات في البلاد، والاعتماد السريع على المركبات الكهربائية والمتصلة، والدعم الحكومي القوي لتطوير تقنيات المركبات الذكية والقيادة الذاتية.

نظرة عامة على سوق برمجيات السيارات في اليابان

يشهد سوق برمجيات السيارات في اليابان نموًا مطردًا، مدفوعًا بصناعة السيارات الراسخة والتركيز القوي على الابتكار والتقدم التكنولوجي في المركبات. ويُعد الطلب المتزايد على ميزات السلامة المتقدمة، وأنظمة المعلومات والترفيه المتطورة، وتطوير تقنيات القيادة الذاتية، عوامل رئيسية تدفع توسع السوق في اليابان.

نظرة عامة على سوق برمجيات السيارات في أوروبا

يشهد سوق برمجيات السيارات في أوروبا نموًا ملحوظًا، مدفوعًا بتشديد لوائح السلامة، وتزايد الطلب على المركبات المتصلة، والتطورات في تقنيات المركبات الكهربائية والمركبات ذاتية القيادة. وتُعدّ دول مثل ألمانيا والمملكة المتحدة، بفضل قواعدها الصناعية القوية وتركيزها على الابتكار، مساهمين رئيسيين في السوق الأوروبية.

نظرة عامة على سوق برمجيات السيارات في المملكة المتحدة

يشهد سوق برمجيات السيارات في المملكة المتحدة نموًا ملحوظًا، مدفوعًا بتزايد الطلب على السيارات المتصلة، والمركبات الكهربائية، وأنظمة مساعدة السائق المتقدمة. ويساهم تركيز الحكومة على تشجيع الابتكار في قطاع السيارات، ووجود العديد من شركات تكنولوجيا السيارات، في نمو السوق.

نظرة عامة على سوق برمجيات السيارات في ألمانيا

من المتوقع أن يشهد سوق برمجيات السيارات في ألمانيا نموًا ملحوظًا، مدفوعًا بقوة صناعة السيارات في البلاد وريادتها في تطوير تقنيات السيارات المتقدمة. ويساهم الطلب الكبير على المركبات الفاخرة المزودة بميزات برمجية متطورة، بما في ذلك وظائف القيادة الذاتية وتقنيات الاتصال المتقدمة، في نمو سوق برمجيات السيارات في ألمانيا.

حصة سوق برمجيات السيارات

إن صناعة برمجيات السيارات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- لوكسوفت، شركة تابعة لشركة دي إكس سي للتكنولوجيا (سويسرا)

- شركة فيكتور إنفورماتيك المحدودة (ألمانيا)

- سيجما للبرمجيات (أوكرانيا)

- شركة NVIDIA (الولايات المتحدة)

- أبتيف (الولايات المتحدة)

- إليكتروبيت (ألمانيا)

- كيه بي آي تي (الهند)

- شركة NXP لأشباه الموصلات (هولندا)

- aiMotive (المجر)

- سيمنز (ألمانيا)

- إنتيلياس (أوكرانيا)

- Hexagon AB (السويد)

- أوكسبوتيكا (المملكة المتحدة)

- لينكس لتقنيات البرمجيات (الولايات المتحدة)

- شركة رينيساس للإلكترونيات (اليابان)

- شركة إنتل (الولايات المتحدة)

- بلاك بيري المحدودة (كندا)

- شركة ايربيكويتي (الولايات المتحدة)

- شركة جرين هيلز للبرمجيات (الولايات المتحدة)

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة ويند ريفر سيستمز (الولايات المتحدة)

- شركة ألفابت (الولايات المتحدة)

- شركة أوتونت موبايل (الولايات المتحدة)

- شركة مونتافيستا للبرمجيات ذ.م.م. (الولايات المتحدة)

- مايكروسوفت (الولايات المتحدة)

أحدث التطورات في سوق برمجيات السيارات العالمية

- في مايو 2024، دخلت شركة KPIT Technologies في شراكة مع العديد من شركات تصنيع السيارات الرائدة في الولايات المتحدة لدمج تقنية الذكاء الاصطناعي التوليدي المتقدمة في المركبات، بهدف إحداث ثورة في تفاعل السائق مع السيارة وتقديم تجارب تنقل أكثر ذكاءً وأمانًا وكفاءة.

- في أبريل 2024، اختارت شركة تاتا موتورز، الشركة الرائدة في مجال السيارات في الهند، متجر HARMAN Ignite كمنصة تطبيقات رسمية داخل السيارة، بهدف تقديم تجربة مستخدم سلسة وآمنة ومثرية مع توسيع نطاق وصولها عبر الأسواق العالمية.

- في أبريل 2024، أعلنت مجموعة BMW وشركة Tata Technologies عن تشكيل مشروع مشترك لتطوير برمجيات السيارات وحلول تكنولوجيا المعلومات، وإنشاء مراكز تطوير جديدة في المدن الهندية مثل بوني وبنغالورو وتشيناي لتعزيز الابتكار والقدرات الرقمية.

- في مارس 2024، تعاونت شركة Wipro Limited مع جنرال موتورز وماجنا لإطلاق SDVerse، وهي منصة B2B مصممة لتبسيط عملية شراء وبيع برامج السيارات، بهدف ربط شركات السيارات بموفري البرامج المبتكرين من خلال عملية مطابقة مبسطة.

- في يناير 2022، بدأت Aptiv شراكة مع Sophia Velastegui لتسريع تطوير برامج التنقل من خلال الاستفادة من تقنيات الذكاء الاصطناعي المتقدمة، بهدف تعزيز ابتكار المنتجات وتقديم أداء أفضل للمركبة وتجربة مستخدم أفضل.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.