Global Autonomous Networks Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.82 Billion

USD

33.33 Billion

2024

2032

USD

7.82 Billion

USD

33.33 Billion

2024

2032

| 2025 –2032 | |

| USD 7.82 Billion | |

| USD 33.33 Billion | |

| % | |

|

تجزئة سوق الشبكات المستقلة العالمية، حسب المكونات (الحلول والخدمات)، حسب النشر (محليًا وسحابيًا)، حسب نوع المؤسسة (الشركات الكبيرة والصغيرة والمتوسطة)، حسب المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية والتأمين، النقل، الحكومة، الرعاية الصحية، التجزئة، التصنيع، التعليم، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الشبكات المستقلة

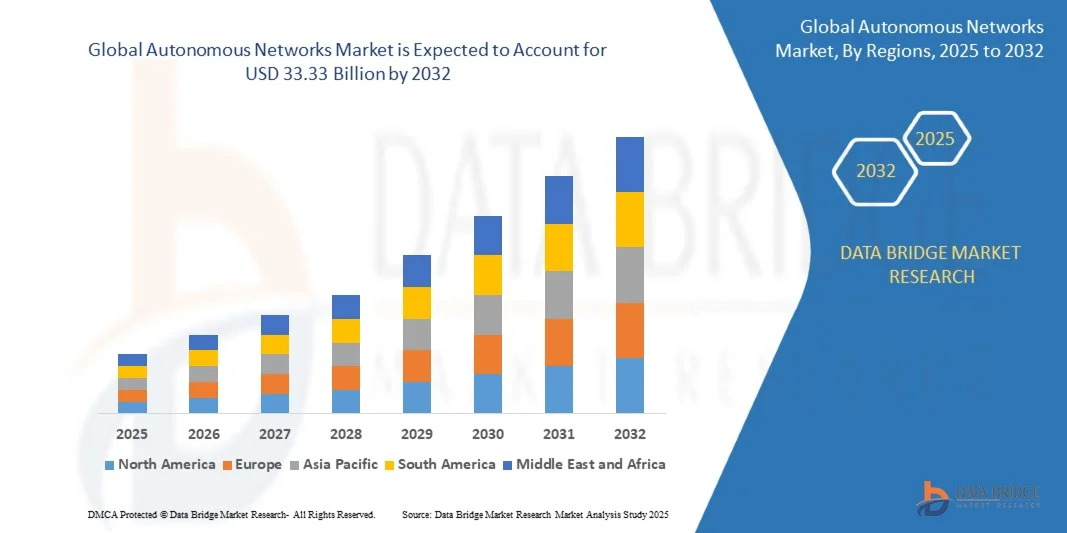

- تم تقييم حجم سوق الشبكات المستقلة العالمية بـ 7.82 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 33.33 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 19.87٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني السريع لتقنيات الذكاء الاصطناعي (AI) والتعلم الآلي (ML) والأتمتة عبر شبكات الاتصالات والمؤسسات، مما يتيح البنية التحتية للشبكة ذاتية الإدارة والتحسين والشفاء الذاتي التي تقلل من التدخل البشري وتكاليف التشغيل.

- علاوة على ذلك، يدفع الطلب المتزايد على إدارة حركة مرور فعّالة، وصيانة تنبؤية، وتحسين موثوقية الخدمة، المؤسسات إلى دمج أنظمة الشبكات المستقلة. تُحوّل هذه التطورات عمليات الشبكات التقليدية إلى أنظمة ذكية ومتكيّفة، مما يُسرّع توسّع السوق بشكل عام.

تحليل سوق الشبكات المستقلة

- تستفيد الشبكات المستقلة من الذكاء الاصطناعي والتحليلات والأتمتة لإنشاء أنظمة ذكية ذاتية التشغيل، قادرة على تحسين الأداء ديناميكيًا والاستجابة لظروف الشبكة في الوقت الفعلي. وتكتسب هذه الشبكات أهمية بالغة في إدارة التعقيد المتزايد لتقنيات الجيل الخامس وإنترنت الأشياء والبيئات السحابية في قطاعات مثل تكنولوجيا المعلومات والاتصالات والتصنيع.

- إن التركيز المتزايد على التحول الرقمي، إلى جانب الحاجة إلى بنية تحتية للشبكات تتميز بانخفاض زمن الوصول وقابلية التوسع والمرونة، يُعزز الطلب في السوق. إن قدرة الشبكات المستقلة على تقليل فترات التوقف، وتعزيز الأمان، وتحسين الكفاءة التشغيلية، تجعلها حجر الزاوية في حلول الاتصال من الجيل التالي.

- سيطرت أمريكا الشمالية على سوق الشبكات المستقلة بحصة بلغت 43.5% في عام 2024، وذلك بسبب التبني المبكر لتقنيات الذكاء الاصطناعي والتعلم الآلي والأتمتة عبر قطاعات الاتصالات وتكنولوجيا المعلومات الرئيسية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الشبكات المستقلة خلال فترة التنبؤ بسبب التوسع الحضري السريع وزيادة نشر شبكات الجيل الخامس والاستثمار المتزايد في النظم البيئية الرقمية.

- هيمن قطاع الشركات الكبيرة على السوق بحصة سوقية بلغت 68.6% في عام 2024، بفضل البنى التحتية الشبكية الواسعة والاستثمارات المتزايدة في أتمتة الشبكات المدعومة بالذكاء الاصطناعي. تتبنى المؤسسات الكبيرة في قطاعات الاتصالات والتمويل والتصنيع أنظمة ذاتية التشغيل لتعزيز موثوقية الشبكات، وتحسين استخدام النطاق الترددي، وضمان الصيانة التنبؤية. ويواصل التركيز المتزايد على الكفاءة، واتخاذ القرارات المستندة إلى البيانات، والمرونة التشغيلية، تعزيز تبني هذه الأنظمة بين الشركات الكبيرة.

نطاق التقرير وتقسيم سوق الشبكات المستقلة

|

صفات |

رؤى رئيسية حول سوق الشبكات المستقلة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية والجهات الفاعلة في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق الشبكات المستقلة

"أتمتة الشبكات في الوقت الفعلي باستخدام الذكاء الاصطناعي"

- يشهد سوق الشبكات المستقلة نموًا سريعًا، حيث تُحدث تقنيات الأتمتة الفورية القائمة على الذكاء الاصطناعي تحولًا جذريًا في كيفية إدارة الشبكات وتحسينها وتأمينها. تستفيد هذه الأنظمة من خوارزميات التعلم الآلي والتحليلات التنبؤية والأتمتة المغلقة لاتخاذ قرارات تشغيلية مستقلة دون تدخل بشري، مما يوفر استجابات أسرع وموثوقية أعلى.

- على سبيل المثال، طبّقت نوكيا قدرات أتمتة مدعومة بالذكاء الاصطناعي في إطار عملياتها الذاتية، مما يسمح بتحسين الشبكات في الوقت الفعلي وتصحيح الأعطال لمشغلي الاتصالات. وبالمثل، تستخدم منصة الأتمتة الذكية من إريكسون سياسات الذكاء الاصطناعي والبيانات لتحسين تقديم الخدمات وتحسين تجربة العملاء في الشبكات المعقدة متعددة النطاقات.

- تدعم أتمتة الشبكات المدعومة بالذكاء الاصطناعي المراقبة المستمرة للأداء، واكتشاف أي خلل، وتخصيص الموارد بشكل متكيف، مما يضمن الأداء الأمثل في ظل أحمال مرورية وظروف بيئية متفاوتة. يُقلل هذا النهج الاستباقي من وقت التوقف، ويُحسّن جودة الخدمة، ويعزز الكفاءة التشغيلية للشبكات واسعة النطاق.

- يتماشى نشر أدوات الأتمتة المُعززة بالذكاء الاصطناعي في الشبكات المستقلة مع الطلب المتزايد على العمليات التي لا تتطلب تدخلاً بشريًا في أنظمة الاتصالات الحديثة. يُمكّن هذا مُشغّلي الشبكات من تهيئة الأنظمة ديناميكيًا، وتحديد أولويات أحمال العمل، وحل المشكلات قبل أن تؤثر على المستخدمين.

- يتيح التكامل مع منصات التنسيق الذكية للشبكات المستقلة تسهيل إدارة دورة حياة الخدمة الشاملة في الوقت الفعلي. تُفيد هذه الإمكانية شركات الاتصالات، والمؤسسات، ومقدمي خدمات الحوسبة السحابية من خلال ضمان ثبات الأداء والامتثال مع تقليل التدخلات اليدوية.

- يمثل صعود الأتمتة الفورية المعتمدة على الذكاء الاصطناعي تحولاً جذرياً في عمليات الشبكات، مما يتيح بنية تحتية عالية الاستجابة وذاتية التحسين. ومع تسارع التحول الرقمي، من المتوقع أن تصبح الشبكات المستقلة حجر الزاوية في الجيل القادم من الاتصالات وتقديم الخدمات.

ديناميكيات سوق الشبكات المستقلة

سائق

"تزايد اعتماد تقنية الجيل الخامس وإنترنت الأشياء"

- يُعدّ الانتشار العالمي المتسارع لتقنية الجيل الخامس (5G) وتوسيع نطاق نشر أنظمة إنترنت الأشياء (IoT) دافعين رئيسيين لتبني الشبكات المستقلة. تفرض هذه التقنيات متطلبات غير مسبوقة على قابلية توسع الشبكة وزمن الوصول والموثوقية، مما يخلق الحاجة إلى أتمتة ذكية لإدارة أنماط حركة المرور المعقدة والأجهزة المتصلة.

- على سبيل المثال، تُدمج شركة هواوي تكنولوجيز قدرات الشبكات المستقلة في حلولها الأساسية لشبكات الجيل الخامس، مما يُتيح تحسينًا آنيًا لعمليات نشر إنترنت الأشياء الكثيفة في قطاعات مثل التصنيع والخدمات اللوجستية. وهذا يدعم أداءً ثابتًا للتطبيقات عالية الإنتاجية وزمن الوصول المنخفض للغاية.

- تتطلب شبكات الجيل الخامس تخصيصًا تكيفيًا للموارد لإدارة شرائح خدمات متنوعة، بدءًا من الأتمتة الصناعية ووصولًا إلى خدمات البث الاستهلاكية. تُمكّن الشبكات المستقلة هذا التحسين من خلال خوارزميات ذاتية التعديل تحافظ على اتفاقيات مستوى الخدمة دون إشراف يدوي.

- غالبًا ما تمتد عمليات نشر إنترنت الأشياء عبر شبكات أجهزة ضخمة، مما يُولّد تدفقات متواصلة من البيانات المتنوعة. تُراقب الأنظمة المستقلة أحمال العمل وتُحدد أولوياتها، وتُدير الازدحام، وتضمن الأمان عبر الأجهزة المتصلة، مما يجعلها حيوية لإنترنت الأشياء الصناعي والبنية التحتية للمدن الذكية.

- مع نمو التطبيقات متعددة القطاعات، مثل المركبات ذاتية القيادة، والتصنيع الذكي، والرعاية الصحية عن بُعد، تزداد الحاجة إلى بنى شبكات ذاتية التحسين. تلبي الشبكات ذاتية التشغيل هذا الطلب بتوفير المرونة والصلابة لبيئات الاتصال المعقدة وعالية الأداء.

ضبط النفس/التحدي

"التكاليف العالية والتعقيد مع الشبكات القديمة"

- تُشكّل التكلفة العالية لتطبيق قدرات الشبكات المستقلة وتعقيد دمجها مع البنية التحتية القديمة تحدياتٍ كبيرةً أمام توسّع السوق. تتطلب أنظمة الأتمتة المتقدمة استثماراتٍ ضخمةً في منصات الذكاء الاصطناعي، وأدوات التنسيق متعددة المجالات، وموارد الحوسبة القابلة للتطوير.

- على سبيل المثال، غالبًا ما يواجه المشغلون الذين ينتقلون من أنظمة إدارة الشبكات التقليدية إلى البنى المستقلة مشاكل في التوافق مع الأجهزة القديمة من موردين متعددين. ويؤدي هذا التعقيد في التكامل إلى زيادة تكاليف الهندسة وإطالة جداول النشر، كما هو الحال في مشاريع ترقية الاتصالات متعددة المناطق.

- قد تفتقر الشبكات القديمة إلى قابلية البرمجة والانفتاح القائم على واجهات برمجة التطبيقات (API) اللازمين لدعم ميزات التشغيل الذاتي في الوقت الفعلي، مما يتطلب تحديثًا مكثفًا قبل التكامل. وهذا يضيف عوائق مالية وتقنية أمام التبني، خاصةً للمشغلين في الأسواق ذات البنية التحتية القديمة.

- إن الحاجة إلى كوادر مؤهلة لإدارة مشاريع الترحيل، وتكوين التوافق التشغيلي، وصيانة البنى التحتية الهجينة، تزيد من التكاليف والمخاطر التشغيلية. قد يجد مزودو الخدمات الأصغر حجمًا أن هذه المتطلبات باهظة مقارنةً بالمشغلين الأكبر حجمًا ذوي الموارد المالية الأوسع.

- سيتطلب التخفيف من هذه التحديات توحيد البروتوكولات، واعتماد أطر أتمتة معيارية، وتطبيق استراتيجيات هجرة تدريجية. وسيكون تعزيز التوافق بين الأنظمة المستقلة الجديدة والبيئات القديمة القائمة أمرًا بالغ الأهمية لتسريع تبنيها في السوق مع التحكم في التكاليف والتعقيد التشغيلي.

نطاق سوق الشبكات المستقلة

يتم تقسيم السوق على أساس المكون والنشر ونوع المؤسسة والمستخدم النهائي.

- حسب المكون

بناءً على مكوناتها، يُقسّم سوق الشبكات المستقلة إلى حلول وخدمات. وقد هيمن قطاع الحلول على السوق محققًا أكبر حصة إيرادات بلغت 65% في عام 2024، مدفوعًا بزيادة استخدام الأتمتة، والتحليلات القائمة على الذكاء الاصطناعي، ومنصات التنسيق لإدارة البنى التحتية المعقدة للشبكات. وتعتمد الشركات بشكل متزايد على حلول الشبكات المستقلة لتقليل التدخل البشري، وتحسين قابلية التوسع، وضمان سرعة اكتشاف الأعطال وتصحيحها. وقد أدت الحاجة إلى إدارة كميات كبيرة من البيانات من إنترنت الأشياء، وشبكات الجيل الخامس، وشبكات الحافة إلى تسريع اعتماد حلول الأتمتة المتكاملة التي تُحسّن الأداء وتُقلل من فترات التوقف.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الاستشارات والتكامل والخدمات المُدارة لدعم نشر وصيانة الأنظمة المستقلة. وتسعى المؤسسات للحصول على دعم الخبراء لتطبيق أطر عمل الأتمتة القائمة على الذكاء الاصطناعي وضمان توافق سلس بين بيئات الشبكات القديمة والحديثة. ومن المتوقع أن يُسهم الاعتماد المتزايد على مزودي الخدمات للمراقبة والتحليلات وتحديثات البرامج المستمرة في دعم زخم هذا القطاع خلال فترة التوقعات.

- حسب النشر

بناءً على طريقة النشر، يُقسّم سوق الشبكات المستقلة إلى شبكات محلية وشبكات سحابية. وقد استحوذ قطاع الشبكات المحلية على الحصة السوقية الأكبر في عام ٢٠٢٤، مدفوعًا بتفضيل الشركات الكبرى الحفاظ على التحكم في أمن البيانات والامتثال ضمن بنيتها التحتية الخاصة. وتُعطي قطاعات مثل قطاع الخدمات المصرفية والمالية والتأمين (BFSI) والقطاع الحكومي الأولوية للنشر المحلي لحماية البيانات الحساسة وضمان الالتزام باللوائح التنظيمية. كما أن القدرة على تخصيص أنظمة الأتمتة وفقًا للسياسات الداخلية والتكامل مع أطر تكنولوجيا المعلومات الحالية تدعم هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع الحوسبة السحابية بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل قابليته للتوسع، وفعاليته من حيث التكلفة، وسهولة إدارته عن بُعد. تُمكّن الشبكات السحابية المستقلة من نشر أسرع لأدوات الأتمتة، والتحليلات الفورية، وقدرات الذكاء الاصطناعي عبر بيئات موزعة. ويُعدّ التحول المتزايد نحو نماذج العمل الهجينة، والتحول الرقمي، وانتشار منصات إدارة الشبكات القائمة على البرمجيات كخدمة (SaaS)، عوامل رئيسية تُسهم في التبني السريع لنماذج النشر السحابية.

- حسب نوع المؤسسة

بناءً على نوع المؤسسة، يُقسّم السوق إلى شركات كبيرة وأخرى صغيرة ومتوسطة. وقد هيمنت شريحة الشركات الكبيرة على السوق بحصة بلغت 68.6% في عام 2024، ويعود ذلك أساسًا إلى البنى التحتية الشبكية الواسعة والاستثمارات المتزايدة في أتمتة الشبكات المدعومة بالذكاء الاصطناعي. وتتبنى المؤسسات الكبيرة في قطاعات الاتصالات والتمويل والتصنيع أنظمةً ذاتية التشغيل لتعزيز موثوقية الشبكة، وتحسين استخدام النطاق الترددي، وضمان الصيانة التنبؤية. ويواصل التركيز المتزايد على الكفاءة، واتخاذ القرارات المستندة إلى البيانات، والمرونة التشغيلية، تعزيز تبني هذه الأنظمة بين الشركات الكبيرة.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع نمو بين عامي 2025 و2032، مدعومًا بتزايد تكلفة أدوات الأتمتة السحابية وسهولة الوصول إليها. تستفيد الشركات الصغيرة والمتوسطة من حلول الشبكات المستقلة لخفض تكاليف التشغيل، وتبسيط الإدارة، وتحسين رؤية الشبكة دون الحاجة إلى خبرة تقنية معلومات داخلية واسعة. وقد سهّل انتشار نماذج النشر القائمة على الاشتراك والوحدات النمطية على الشركات الصغيرة والمتوسطة تبني هذه التقنيات تدريجيًا، مما دفع عجلة نمو هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى قطاعات تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين، والنقل، والحكومة، والرعاية الصحية، وتجارة التجزئة، والتصنيع، والتعليم، وغيرها. هيمن قطاع تكنولوجيا المعلومات والاتصالات على السوق في عام 2024، مدفوعًا بالطرح السريع لشبكات الجيل الخامس، وارتفاع حركة البيانات، والحاجة إلى قدرات الشبكات ذاتية التحسين والإصلاح. يستثمر مشغلو الاتصالات بكثافة في الأتمتة المدعومة بالذكاء الاصطناعي لتحسين تقديم الخدمات، وإدارة هياكل الشبكات المعقدة، وتقليل زمن الوصول. يُمكّنهم اعتماد الشبكات المستقلة من التعامل بكفاءة مع أحمال حركة المرور الديناميكية، وضمان تجربة عملاء فائقة.

من المتوقع أن ينمو قطاع الرعاية الصحية بأسرع وتيرة بين عامي 2025 و2032، مدفوعًا بالرقمنة المتزايدة للبنية التحتية للرعاية الصحية والاعتماد المتزايد على اتصال البيانات الفوري. تُمكّن الشبكات المستقلة من التشغيل السلس للأجهزة الطبية المتصلة، ومنصات الطب عن بُعد، وأنظمة مراقبة المرضى، مع تعزيز الأمن والموثوقية. تُعدّ الحاجة إلى تدفق البيانات دون انقطاع والحد الأدنى من فترات التوقف في بيئات الرعاية الصحية الحرجة عاملاً رئيسيًا يدفع عجلة التبني السريع لهذا القطاع.

تحليل إقليمي لسوق الشبكات المستقلة

- سيطرت أمريكا الشمالية على سوق الشبكات المستقلة بأكبر حصة إيرادات بلغت 43.5% في عام 2024، مدفوعة بالتبني المبكر لتقنيات الذكاء الاصطناعي والتعلم الآلي والأتمتة عبر قطاعات الاتصالات وتكنولوجيا المعلومات الرئيسية.

- تستفيد المنطقة من وجود قوي لمشغلي الشبكات الرائدين ومبتكري التكنولوجيا الذين يستثمرون في أنظمة الشبكات ذاتية التحسين والشفاء

- إن الطلب على إدارة حركة مرور فعّالة، وخفض تكاليف التشغيل، وتعزيز موثوقية الخدمة، يُغذّي انتشارًا واسع النطاق لشبكات الجيل الخامس في مختلف القطاعات. كما أن الانتشار القوي لشبكات الجيل الخامس وزيادة استخدام الحوسبة الطرفية يُعزّزان ريادة أمريكا الشمالية في تطوير الشبكات المستقلة.

نظرة عامة على سوق الشبكات المستقلة في الولايات المتحدة

استحوذ سوق الشبكات المستقلة في الولايات المتحدة على الحصة الأكبر في أمريكا الشمالية عام 2024، مدعومًا بالتحول الرقمي السريع والاستثمارات الكبيرة في حلول إدارة الشبكات المعتمدة على الذكاء الاصطناعي. وتولي شركات الاتصالات الكبرى ومقدمو الخدمات السحابية الأولوية للأتمتة لتحسين جودة الخدمة والكفاءة التشغيلية. ويتطلب الاعتماد المتزايد على شبكات الجيل الخامس، وإنترنت الأشياء، والتطبيقات كثيفة البيانات، أنظمة مستقلة متطورة قادرة على تخصيص الموارد بشكل ديناميكي والصيانة التنبؤية. علاوة على ذلك، تواصل المبادرات الحكومية الداعمة لتحديث البنية التحتية الرقمية دفع نمو السوق في الولايات المتحدة.

نظرة عامة على سوق الشبكات المستقلة في أوروبا

من المتوقع أن ينمو سوق الشبكات المستقلة في أوروبا بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالدعم التنظيمي القوي للتحول الرقمي والاتصال الذكي. وتستثمر الدول الأوروبية بشكل متزايد في حلول الشبكات القائمة على الذكاء الاصطناعي لتعزيز اتصالات البيانات عبر الحدود ومرونتها في مواجهة تحديات الأمن السيبراني. كما أن الحاجة المتزايدة إلى الأتمتة في شبكات الاتصالات والمؤسسات تعزز اعتمادها، لا سيما في القطاعين الصناعي والحكومي. كما أن تركيز المنطقة على الاستدامة والأنظمة الموفرة للطاقة يشجع على نشر تقنيات الشبكات الذكية ذاتية الإدارة.

نظرة عامة على سوق الشبكات المستقلة في المملكة المتحدة

من المتوقع أن ينمو سوق الشبكات المستقلة في المملكة المتحدة بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بالتوسع السريع في البنية التحتية لشبكات الجيل الخامس (5G) والاعتماد المتزايد على شبكات الاتصالات السحابية والمدمجة بالذكاء الاصطناعي. وتعتمد الشركات على الأتمتة لتعزيز مرونة العمليات وتقليل زمن الوصول في نقل البيانات. ويدعم نمو الاقتصاد الرقمي، إلى جانب المبادرات القوية نحو مشاريع المدن الذكية والتنسيق المتقدم للشبكات، توسع السوق. ومن المرجح أن يحافظ تركيز المملكة المتحدة على الأمن السيبراني والابتكار في أتمتة الاتصالات على ميزتها التنافسية في أوروبا.

نظرة عامة على سوق الشبكات المستقلة في ألمانيا

من المتوقع أن يشهد سوق الشبكات ذاتية التشغيل في ألمانيا نموًا ملحوظًا خلال فترة التوقعات، مدفوعًا بالقاعدة الصناعية القوية في البلاد والتركيز على تبني الثورة الصناعية الرابعة. وتُدمج الشركات الألمانية الذكاء الاصطناعي والتعلم الآلي لتحسين الشبكات تلقائيًا، لا سيما في قطاعي التصنيع والسيارات. ويُسهم تركيز الحكومة على التحول الرقمي وتقنية الجيل الخامس في دفع عجلة الابتكار في مجال أتمتة الشبكات. كما يُعدّ وجود بنية تحتية متقدمة لتكنولوجيا المعلومات والالتزام القوي بخصوصية البيانات من العوامل الرئيسية التي تُسهم في نمو السوق الألمانية.

نظرة عامة على سوق الشبكات المستقلة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يُسجل سوق الشبكات المستقلة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، وزيادة انتشار شبكات الجيل الخامس، وتنامي الاستثمار في النظم البيئية الرقمية. وتقود دول مثل الصين واليابان والهند تبني الأتمتة القائمة على الذكاء الاصطناعي لإدارة شبكات الاتصالات والمؤسسات. ويساهم توسع حركة البيانات في المنطقة، إلى جانب الحاجة إلى مراقبة الشبكات الذكية وإدارة الأعطال، في زيادة الطلب. كما تُعزز المبادرات الحكومية التي تُشجع الرقمنة والبنية التحتية الذكية آفاق السوق.

نظرة على سوق الشبكات المستقلة في الصين

ستستحوذ الصين على أكبر حصة سوقية في منطقة آسيا والمحيط الهادئ بحلول عام 2024، مدفوعةً بإطلاقها المكثف لشبكات الجيل الخامس (5G) واستثماراتها الضخمة في الذكاء الاصطناعي والأتمتة. وتتصدر شركات الاتصالات العملاقة في البلاد تطوير أنظمة شبكات ذاتية التحسين وتنبؤية لدعم أطر إنترنت الأشياء والمدن الذكية المتنامية. ويساهم الابتكار المحلي، والقدرات التصنيعية القوية، والدعم الحكومي للتحول الرقمي في تسريع وتيرة تبني هذه الأنظمة. كما يضمن الطلب المتزايد من الشركات على الشبكات الآلية عالية السرعة استمرار هيمنة الصين في المنطقة.

نظرة عامة على سوق الشبكات المستقلة في اليابان

يشهد سوق الشبكات ذاتية التشغيل في اليابان نموًا قويًا، مدعومًا بتركيز البلاد على الابتكار التكنولوجي وتقنيات الاتصال المتقدمة. ويعمل مشغلو الاتصالات وتكنولوجيا المعلومات في اليابان على دمج الأتمتة المدعومة بالذكاء الاصطناعي لتعزيز موثوقية الخدمة وتحسين أداء الشبكات. ويعزز صعود المدن الذكية والمركبات ذاتية القيادة وأنظمة إنترنت الأشياء الحاجة إلى شبكات ذاتية الإدارة. علاوة على ذلك، يتماشى تركيز اليابان على الكفاءة والدقة وتقليل فترات التوقف مع الأهداف الأساسية لتطبيق الشبكات ذاتية التشغيل، مما يجعلها سوق نمو رئيسية في منطقة آسيا والمحيط الهادئ.

حصة سوق الشبكات المستقلة

وتقود صناعة الشبكات المستقلة في المقام الأول شركات راسخة، بما في ذلك:

- شركة أريستا نتوركس (الولايات المتحدة)

- شركة سيينا (الولايات المتحدة)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة جونيبر نتوركس (الولايات المتحدة)

- شركة NEC (اليابان)

- شركة نوكيا (فنلندا)

- برودكوم (الولايات المتحدة)

- شركة سيسكو سيستمز (الولايات المتحدة)

- إريكسون (السويد)

- شركة إكستريم نتوركس (الولايات المتحدة)

- شركة هيوليت باكارد إنتربرايز (الولايات المتحدة)

- شركة IBM (الولايات المتحدة)

- شركة ZTE (الصين)

- شبكات فيرسا (الولايات المتحدة)

- شركة أركوس (الولايات المتحدة)

أحدث التطورات في سوق الشبكات المستقلة

- في أغسطس 2025، أطلقت شركة سيسكو سيستمز حزمة الشبكات السحابية المستقلة، وهي منصة شاملة تجمع بين التحليلات القائمة على الذكاء الاصطناعي، والشبكات القائمة على النوايا، والأتمتة التنبؤية. يُعزز هذا التطور بشكل كبير قدرة سيسكو على توفير أنظمة شبكات ذاتية الإدارة بالكامل، قادرة على التحسين الفوري واكتشاف الأعطال. من خلال تمكين المؤسسات من نشر شبكات متكيفة تستجيب بذكاء لتقلبات حركة المرور والتهديدات الأمنية، يُقلل هذا الحل من وقت التوقف عن العمل وتكاليف التشغيل. يُعزز هذا الإطلاق الاستراتيجي ريادة سيسكو في السوق، ويُسرّع أيضًا من التبني العالمي لبنى الشبكات المستقلة في قطاعي المؤسسات والاتصالات.

- في يونيو 2025، دخلت شركة نوكيا في شراكة استراتيجية مع مايكروسوفت أزور لتطوير حلول شبكات سحابية مستقلة من الجيل التالي. يركز هذا التعاون على دمج الذكاء الاصطناعي والتعلم الآلي وأدوات التنسيق المتقدمة لتحسين أداء شبكات الجيل الخامس وأتمتة إدارة دورة حياة الشبكات. تتيح هذه المبادرة لمشغلي الاتصالات تحقيق مرونة وقابلية توسع وكفاءة أعلى في استخدام الطاقة ضمن البنية التحتية لشبكاتهم. يضع هذا التحالف نوكيا في مكانة رائدة كمبتكر في مجال دمج السحابة والشبكات المستقلة، مما يُسهم في دفع عجلة التحول الرقمي وتحسين موثوقية الخدمات في قطاع الاتصالات العالمي.

- في أبريل 2025، كشفت هواوي تكنولوجيز عن منصتها لشبكة القيادة الذاتية (ADN) 3.0، التي تتميز بتنسيق متقدم للذكاء الاصطناعي، وأتمتة الحلقة المغلقة، وقدرات الصيانة التنبؤية. تهدف المنصة إلى توفير عمليات شبكات ذكية، ذاتية التحسين، وذاتية الإصلاح في بيئات اتصالات واسعة النطاق. من خلال تمكين المشغلين من توفير خدمات أسرع وإدارة مُحسّنة للأعطال، تُعزز هواوي مكانتها في مجال أتمتة الشبكات القائمة على الذكاء الاصطناعي. يدعم هذا التطور أيضًا تحول القطاع نحو شبكات أكثر خضرة وكفاءة، تلبي متطلبات نشر تقنيات الجيل الخامس وإنترنت الأشياء المتنامية.

- في مارس 2025، أطلقت شركة أريستا نتوركس سلسلة من مشاريع شبكات الذكاء الاصطناعي التي تركز على البنى التحتية القائمة على الإيثرنت لتلبية متطلبات النطاق الترددي المتزايدة لمجموعات خوادم الذكاء الاصطناعي والتعلم الآلي. تركز هذه المبادرة على تعزيز قابلية التوسع والأتمتة وكفاءة الأداء في مراكز البيانات عالية الكثافة. ومن خلال مواءمة حلول الشبكات التي تقدمها مع المتطلبات المتطورة لبيئات الحوسبة القائمة على الذكاء الاصطناعي، تعزز أريستا ريادتها في تقديم حلول شبكات مستقلة عالية الأداء، مما يضمن تدفقًا موثوقًا للبيانات وزمن وصول منخفضًا لأحمال عمل الذكاء الاصطناعي.

- في فبراير 2025، استحوذت شركة Redwire Corporation على شركة Edge Autonomy مقابل 925 مليون دولار أمريكي، في خطوة استراتيجية لتوسيع نطاق حضورها في مجال الأتمتة وتكامل الأنظمة ذاتية القيادة. يُوسّع هذا الاستحواذ قدرات Redwire في الاستفادة من أنظمة الطائرات بدون طيار إلى جانب تقنيات الشبكات ذاتية القيادة الذكية. يُعزز هذا الاندماج إمكاناتها الابتكارية في تطبيقات الدفاع والفضاء والأتمتة الصناعية، مما يُرسّخ حضورها في سوق الشبكات ذاتية القيادة، ويُمهّد الطريق لأنظمة إدارة شبكات متقدمة مدعومة بالذكاء الاصطناعي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.