Global Autonomous Surgical Robotics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.59 Billion

USD

4.48 Billion

2024

2032

USD

1.59 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.59 Billion | |

| USD 4.48 Billion | |

| % | |

|

تجزئة سوق الروبوتات الجراحية المستقلة عالميًا، حسب النوع (الأنظمة الجراحية، الأدوات والملحقات، والخدمات)، والتطبيق (الجراحة العامة، جراحة المسالك البولية، جراحة أمراض النساء، جراحة العظام، جراحة القلب، جراحة الرأس والرقبة (بما في ذلك جراحة الأعصاب) وغيرها)، والمستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الروبوتات الجراحية المستقلة

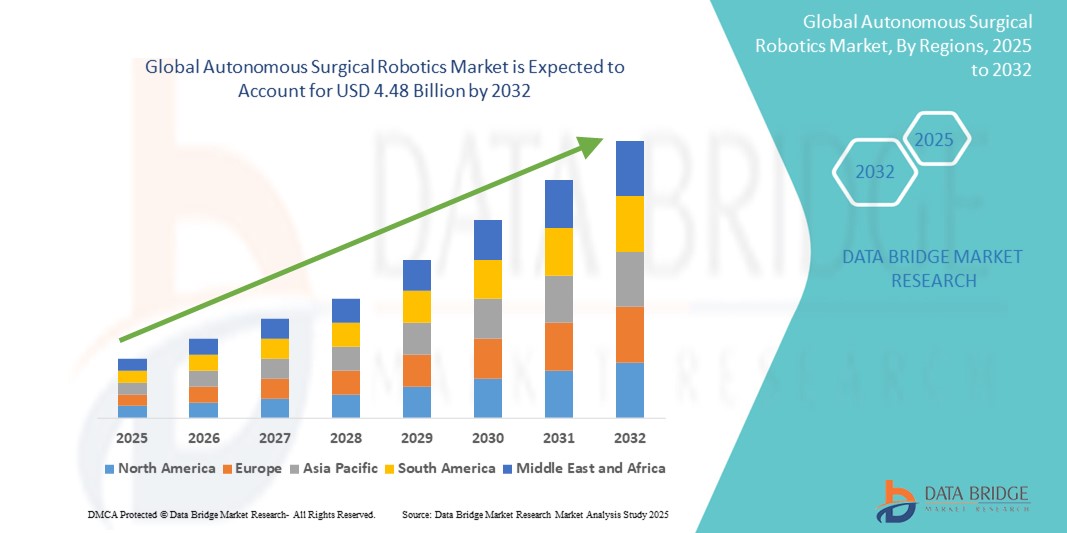

- تم تقييم حجم سوق الروبوتات الجراحية المستقلة العالمية بنحو 1.59 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.48 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 13.80٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد والتقدم التكنولوجي في مجال الأتمتة الجراحية والإجراءات بمساعدة الروبوتات، مما يؤدي إلى زيادة الرقمنة في كل من غرف العمليات والإعدادات الجراحية للمرضى الخارجيين

- علاوة على ذلك، يُرسّخ الطلب المتزايد على الحلول الجراحية الدقيقة، قليلة التدخل، والمتكاملة مع الذكاء الاصطناعي، مكانة الروبوتات الجراحية ذاتية التشغيل كتطور الجيل القادم في التكنولوجيا الجراحية. تُسرّع هذه العوامل المتقاربة من اعتماد حلول الروبوتات الجراحية ذاتية التشغيل، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الروبوتات الجراحية المستقلة

- تتزايد أهمية الروبوتات الجراحية ذاتية التشغيل، التي تستخدم تقنيات التصوير المتقدمة، والملاحة المدعومة بالذكاء الاصطناعي، والدقة الروبوتية لإجراء عمليات جراحية طفيفة التوغل بأقل تدخل بشري، في غرف العمليات الحديثة. تُحسّن هذه الأنظمة دقة الجراحة، وتُقلل المضاعفات، وتُقصّر فترات التعافي، وتُمكّن من إجراء عمليات جراحية معقدة في مناطق تشريحية يصعب الوصول إليها.

- الطلب المتزايد على أنظمة الروبوتات الجراحية المستقلة مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة التي تتطلب الجراحة، والاعتماد المتزايد على التقنيات الأقل توغلاً، والتقدم التكنولوجي في الذكاء الاصطناعي والتعلم الآلي، والنقص العالمي في الجراحين المهرة.

- هيمنت أمريكا الشمالية على سوق الروبوتات الجراحية ذاتية التشغيل، مستحوذةً على أكبر حصة إيرادات بلغت 42.5% في عام 2024، مدفوعةً بالاعتماد المبكر على منصات الجراحة الروبوتية، والبنية التحتية الراسخة للرعاية الصحية، وسياسات السداد المواتية، والحضور القوي لشركات رائدة مثل Intuitive Surgical وMedtronic وJohnson & Johnson. وتتصدر الولايات المتحدة السوق الإقليمية، بفضل انتشارها الواسع في المستشفيات والمراكز الجراحية المتخصصة، وتكاملها السريع مع أدوات دعم القرار الموجهة بالذكاء الاصطناعي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الروبوتات الجراحية المستقلة خلال الفترة المتوقعة، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 19.3٪ من عام 2025 إلى عام 2032، بسبب زيادة الاستثمارات في الرعاية الصحية، وارتفاع السياحة الطبية، وتحسين البنية التحتية الجراحية، والطلب المتزايد على التدخلات الجراحية الدقيقة في الدول ذات الكثافة السكانية العالية مثل الصين والهند.

- هيمن قطاع الأنظمة الجراحية على سوق الروبوتات الجراحية المستقلة، محققًا أكبر حصة من إيرادات السوق بنسبة 58.3% في عام 2024، مدفوعًا بالطلب المتزايد على المنصات الروبوتية المتكاملة التي تُجري العمليات الجراحية بأقل تدخل بشري. توفر هذه الأنظمة تحكمًا دقيقًا، وتقليلًا للصدمات، وسرعة في التعافي، مما يُسهم في تحسين نتائج المرضى وكفاءة تكاليف المستشفيات.

نطاق التقرير وتجزئة سوق الروبوتات الجراحية المستقلة

|

صفات |

رؤى رئيسية حول سوق الروبوتات الجراحية المستقلة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الروبوتات الجراحية المستقلة

" التطورات في قدرات النظام الذكي والدقة الجراحية "

- من الاتجاهات المهمة والمتسارعة في سوق الروبوتات الجراحية المستقلة عالميًا دمج تقنيات الذكاء الاصطناعي المتقدمة ، والتعلم الآلي، وتحليلات البيانات الآنية في منصات الجراحة بمساعدة الروبوتات. تُحسّن هذه التقنيات التخطيط الجراحي، واتخاذ القرارات أثناء الجراحة، وتنفيذ الإجراءات، مما يُتيح دقةً وسلامةً أكبر، وإمكانية تخصيص العمليات الجراحية طفيفة التوغل.

- على سبيل المثال، تُجهّز منصات رائدة، مثل نظام Hugo RAS من Medtronic ونظام Versius من CMR Surgical، بوحدات مُدعّمة بالذكاء الاصطناعي تُساعد الجراحين على رسم الخرائط التشريحية في الوقت الفعلي، وتعديل مسار الأدوات، وتطبيق بروتوكولات السلامة التلقائية. تُقلّل هذه الميزات بشكل كبير من هامش الخطأ البشري وتُحسّن نتائج المرضى.

- يُمكّن دمج الذكاء الاصطناعي في الأنظمة الروبوتية من التعلم المستمر للأنماط الجراحية، والتحليلات التنبؤية للوقاية من المضاعفات، وتحليل بيانات ما بعد الجراحة لتحسين التدخلات الجراحية المستقبلية. تستطيع بعض الأنظمة تحديد المعالم التشريحية بشكل مستقل، وتقييم استجابة الأنسجة، وتوجيه الأدوات وفقًا لذلك، مما يُقلل الاعتماد على التحكم اليدوي خلال المراحل الحرجة من الجراحة.

- تدمج هذه المنصات الجراحية الذكية بشكل متزايد قدرات معالجة اللغة الطبيعية (NLP)، مما يسمح للجراحين بالتفاعل مع الأنظمة الروبوتية من خلال أوامر صوتية دون استخدام اليدين أثناء العمليات. هذا يقلل من انقطاع سير العمل ويعزز التركيز أثناء العمليات المعقدة.

- علاوة على ذلك، فإن دمج الروبوتات المستقلة مع السجلات الصحية الإلكترونية (EHR) على مستوى المستشفى وأنظمة التصوير يمكّن من استيراد البيانات قبل الجراحة وتتبع النتائج بعد الجراحة، مما يخلق نظامًا جراحيًا أكثر انسيابية وترابطًا.

- يُحدث الطلب المتزايد على منصات الجراحة الروبوتية عالية الأتمتة والمعززة بالذكاء الاصطناعي تحولاً سريعاً في غرف العمليات في أنظمة الرعاية الصحية المتقدمة والناشئة. تُعطي المستشفيات والمراكز الجراحية الأولوية للتقنيات التي تُقلل وقت العملية، وتُحسّن الدقة، وتُخفض معدلات المضاعفات، مما يُعزز نمو سوق الروبوتات الجراحية ذاتية التشغيل.

ديناميكيات سوق الروبوتات الجراحية المستقلة

سائق

"الحاجة المتزايدة بسبب الطلب المتزايد على الجراحة والتقدم التكنولوجي"

- إن الانتشار المتزايد للأمراض المزمنة والزيادة العالمية في أعداد كبار السن يدفعان الطلب على العمليات الجراحية المتقدمة بشكل كبير. واستجابةً لذلك، يتسارع اعتماد الروبوتات الجراحية ذاتية التشغيل، حيث تسعى أنظمة الرعاية الصحية إلى تحقيق الدقة والاتساق وتحسين النتائج في الجراحة.

- على سبيل المثال، في أبريل 2024، كشفت شركة Intuitive Surgical عن تحديثات لنظام دافنشي الخاص بها، تتضمن تحسينات قائمة على الذكاء الاصطناعي تهدف إلى تحسين المناورة الذاتية أثناء العمليات الجراحية المعقدة. ومن المتوقع أن تدفع هذه الابتكارات الاستراتيجية من الشركات الرئيسية نمو صناعة الروبوتات الجراحية ذاتية التشغيل خلال الفترة المتوقعة.

- مع تركيز المستشفيات والمراكز الجراحية على تقليل أوقات العمليات، وتعزيز الدقة الجراحية، وتحسين سلامة المرضى، توفر الروبوتات الجراحية المستقلة قدرات متفوقة مثل التحليلات في الوقت الفعلي، والتصور المحسن، والتحكم الآلي في الأدوات، مما يوفر ترقية مقنعة على الجراحات اليدوية التقليدية.

- علاوة على ذلك، فإن الشعبية المتزايدة للجراحة الأقل توغلاً والطلب على فترات إقامة أقصر في المستشفى يجعل الروبوتات المستقلة مكونًا أساسيًا في غرف العمليات الحديثة، مع التكامل السلس في أنظمة تكنولوجيا المعلومات في المستشفيات، واتخاذ القرارات القائمة على الذكاء الاصطناعي، وخيارات التحكم عن بعد.

- تُعدّ سهولة استخدام الروبوتات الجراحية عالية الدقة، وانخفاض خطر حدوث المضاعفات، وتقليل إجهاد الجراح، والقدرة على دعم التدريب عبر منصات المحاكاة، عوامل رئيسية تدفع نحو اعتماد الروبوتات الجراحية ذاتية التشغيل في الإجراءات العامة، وجراحة العظام، وجراحة القلب والأوعية الدموية، وجراحة الأعصاب. كما يُسهم التوجه نحو الجراحات الروبوتية للمرضى الخارجيين، والتوافر المتزايد للأنظمة الروبوتية المعيارية سهلة الاستخدام، في نمو السوق.

ضبط النفس/التحدي

" مخاوف بشأن التكاليف الأولية المرتفعة وأمن البيانات "

- لا تزال التكلفة الأولية المرتفعة لأنظمة الجراحة الروبوتية، إلى جانب تكاليف الصيانة والتدريب وترقيات البنية التحتية المطلوبة، تشكل عائقًا رئيسيًا أمام التبني على نطاق واسع - خاصة في أسواق الرعاية الصحية النامية والمحدودة الميزانية.

- على سبيل المثال، يمكن أن يتجاوز متوسط تكلفة تركيب مجموعة روبوتية جراحية متقدمة 2 مليون دولار أمريكي ، مما يجعل العائد على الاستثمار اعتبارًا بالغ الأهمية للمستشفيات الصغيرة ومراكز الجراحة الخارجية.

- علاوة على ذلك، تُشكّل مخاوف الأمن السيبراني المحيطة بالأجهزة الروبوتية المتصلة - مثل احتمالية الاختراق، أو خرق البيانات، أو التلاعب بالذكاء الاصطناعي - مخاطر متزايدة. ومع تزايد اعتماد الروبوتات الجراحية على الاتصال الشبكي والتحليلات السحابية، تُصبح حماية بيانات المرضى والبروتوكولات الجراحية أمرًا بالغ الأهمية.

- إن معالجة هذه التحديات من خلال تشفير قوي للبيانات، وهندسة برمجيات آمنة، وتحديثات متكررة للنظام، والامتثال لمعايير أمن تكنولوجيا المعلومات الصحية الدولية (على سبيل المثال، HIPAA، وGDPR) أمر ضروري لبناء ثقة أصحاب المصلحة.

- تستثمر شركات مثل سترايكر وميدترونيك وجونسون آند جونسون بكثافة في تحسين القدرة على تحمل التكاليف وأمن أنظمتها المستقلة، وتقديم نماذج قابلة للتطوير ومنصات مدمجة في الأمن السيبراني

- إن التغلب على هذه العقبات من خلال الابتكارات في نماذج الروبوتات كخدمة (RaaS) الفعالة من حيث التكلفة، وتوسيع برامج تدريب الجراحين، وزيادة الوعي بالفوائد السريرية سيكون أمرًا حيويًا لتحقيق النمو المستدام في سوق الروبوتات الجراحية المستقلة.

نطاق سوق الروبوتات الجراحية المستقلة

يتم تقسيم السوق على أساس النوع والتطبيق والمستخدم النهائي.

- حسب النوع

يُقسّم سوق الروبوتات الجراحية المستقلة، حسب نوعها، إلى أنظمة جراحية، وأدوات وملحقات، وخدمات. وقد هيمن قطاع الأنظمة الجراحية على أكبر حصة من إيرادات السوق بنسبة 58.3% في عام 2024، مدفوعًا بالطلب المتزايد على المنصات الروبوتية المتكاملة بالكامل، والتي تُجري العمليات الجراحية بأقل تدخل بشري. توفر هذه الأنظمة تحكمًا دقيقًا، وإصابات أقل، وأوقات تعافي أسرع، مما يُسهم في تحسين نتائج المرضى، وزيادة كفاءة تكاليف المستشفيات.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب بنسبة 18.9% بين عامي 2025 و2032، وذلك نتيجةً للحاجة المتزايدة إلى الصيانة وتحديثات البرامج والتدريب والدعم الفني. ومع توسع المستشفيات في بنيتها التحتية الروبوتية، يتزايد الطلب على خدمات الدعم لضمان استمرارية العمل والأداء الأمثل بوتيرة سريعة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الروبوتات الجراحية ذاتية التشغيل إلى الجراحة العامة، وجراحة المسالك البولية، وجراحة أمراض النساء، وجراحة العظام، وجراحة القلب، وجراحة الرأس والرقبة (بما في ذلك جراحة الأعصاب)، وجراحات أخرى. وقد شكّل قطاع جراحة العظام أكبر حصة من إيرادات السوق بنسبة 31.6% في عام 2024، مدفوعًا بتزايد انتشار اضطرابات المفاصل وارتفاع معدلات النجاح المرتبطة باستبدال المفاصل بمساعدة الروبوت. تتيح الأنظمة الروبوتية محاذاةً أفضل ووضعيةً أفضل للزرعات، مما يؤدي إلى تحسين دقة الجراحة وتقليل فترات التعافي.

ومن المتوقع أن يسجل قطاع جراحة أمراض النساء أسرع معدل نمو سنوي مركب بنسبة 17.4% خلال الفترة المتوقعة، بدعم من الطلب المتزايد على عمليات استئصال الرحم واستئصال الأورام الليفية بأقل تدخل جراحي، وخاصة في الأسواق المتقدمة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الروبوتات الجراحية المستقلة إلى مستشفيات ومراكز جراحة خارجية وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 65.2% في عام 2024، بفضل قدرتها الاستثمارية الكبيرة، ووجود أقسام جراحية متعددة التخصصات، والاعتماد المتزايد على الحلول التكنولوجية المتقدمة لتعزيز دقة الجراحة ورعاية المرضى.

من المتوقع أن ينمو قطاع مراكز الجراحة الخارجية (ASCs) بأسرع معدل نمو سنوي مركب بنسبة 16.1٪ من عام 2025 إلى عام 2032، مدفوعًا بالتحول المتزايد نحو الجراحات الخارجية، والطلب على الإجراءات في نفس اليوم، واعتماد أنظمة روبوتية مدمجة وفعالة من حيث التكلفة في المنشآت السريرية الأصغر.

تحليل إقليمي لسوق الروبوتات الجراحية المستقلة

- سيطرت أمريكا الشمالية على سوق الروبوتات الجراحية المستقلة بأكبر حصة إيرادات بلغت 42.5% في عام 2024، مدفوعة بالتبني السريع للجراحات بمساعدة الروبوتات

- سياسات السداد المواتية، ووجود لاعبين رئيسيين في السوق مثل Intuitive Surgical وStryker وJohnson & Johnson

- تستمر البنية التحتية المتقدمة للرعاية الصحية في المنطقة، إلى جانب الطلب القوي على الإجراءات الجراحية قليلة التدخل والاستثمارات في منصات الجراحة المدعومة بالذكاء الاصطناعي، في تعزيز النمو في كل من المستشفيات الداخلية والخارجية.

نظرة عامة على سوق الروبوتات الجراحية ذاتية التشغيل في الولايات المتحدة

استحوذ سوق الروبوتات الجراحية ذاتية التشغيل في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 81%، في أمريكا الشمالية بحلول عام 2024، ويعزى ذلك إلى ريادته في تركيبات الجراحة الروبوتية، والابتكار في دمج الذكاء الاصطناعي، وتزايد حجم الإجراءات في مجالات أمراض القلب والعظام والمسالك البولية. ويساهم تزايد عدد كبار السن في البلاد، وتفضيل الجراحين للمساعدة الروبوتية، وتزايد موافقات إدارة الغذاء والدواء الأمريكية على منصات ذاتية التشغيل حديثة، في تسريع نمو هذه الصناعة.

نظرة عامة على سوق الروبوتات الجراحية ذاتية التشغيل في أوروبا

شكّل سوق الروبوتات الجراحية ذاتية التشغيل في أوروبا 30.6% من الإيرادات العالمية في عام 2024، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 17.8% بين عامي 2025 و2032، مدفوعًا بتزايد اعتماد التقنيات الروبوتية في المستشفيات العامة والخاصة، بالإضافة إلى المبادرات التنظيمية الداعمة من المفوضية الأوروبية للتحول الرقمي في مجال الرعاية الصحية. وتركز دول رائدة مثل ألمانيا وفرنسا والمملكة المتحدة على توسيع نطاق الوصول إلى الجراحة الدقيقة من خلال التمويل الوطني وشراكات البحث السريري.

نظرة عامة على سوق الروبوتات الجراحية المستقلة في المملكة المتحدة

من المتوقع أن ينمو سوق الروبوتات الجراحية المستقلة في المملكة المتحدة بمعدل نمو سنوي مركب قدره 16.9% خلال الفترة المتوقعة، مدعومًا بتزايد الاستثمارات في الابتكار الجراحي ومبادرات هيئة الخدمات الصحية الوطنية (NHS) لدمج الأنظمة الروبوتية في غرف العمليات. ويعزز التركيز على سلامة المرضى، وتسريع عملية التعافي، وبرامج التدريب الجراحي الرقمي اعتماد هذه الأنظمة في كل من المراكز الطبية الأكاديمية والمستشفيات المجتمعية.

نظرة عامة على سوق الروبوتات الجراحية ذاتية التشغيل في ألمانيا

من المتوقع أن يشهد سوق الروبوتات الجراحية ذاتية التشغيل في ألمانيا نموًا بمعدل نمو سنوي مركب قدره 18.1%، بفضل نظام الرعاية الصحية المتطور تكنولوجيًا، والاعتماد المبكر على الملاحة الذاتية في الجراحة، والطلب المتزايد على إجراءات الأورام وجراحة العظام بمساعدة الروبوتات. وتجعل مبادرات الذكاء الاصطناعي الصحية المدعومة حكوميًا والشراكات مع مبتكري التكنولوجيا الطبية من ألمانيا مركزًا رئيسيًا لنشر الجراحة الروبوتية في أوروبا.

نظرة عامة على سوق الروبوتات الجراحية المستقلة في منطقة آسيا والمحيط الهادئ

شكّل سوق الروبوتات الجراحية ذاتية التشغيل في منطقة آسيا والمحيط الهادئ 19.3% من الإيرادات العالمية في عام 2024، ومن المتوقع أن ينمو بأسرع معدل نمو سنوي مركب قدره 24% بين عامي 2025 و2032، مدفوعًا بتزايد استثمارات الرعاية الصحية، والسياحة العلاجية، والاعتماد المتزايد على المستشفيات الذكية في دول مثل الصين واليابان والهند. ويساهم الوعي المتزايد بالتقنيات الجراحية المتقدمة والتصنيع الفعال من حيث التكلفة لمكونات الروبوتات في التوسع الإقليمي.

نظرة عامة على سوق الروبوتات الجراحية المستقلة في اليابان

ساهمت سوق الروبوتات الجراحية ذاتية التشغيل في اليابان بنسبة 26.3% من إيرادات منطقة آسيا والمحيط الهادئ في عام 2024، مدعومةً بمنظومة رعاية صحية عالية التقنية، وتزايد أعداد المرضى المسنين، والدمج المبكر للروبوتات في أقسام الأعصاب وأمراض القلب. وتُعزز ريادة اليابان في الهندسة الدقيقة والتشخيصات القائمة على الذكاء الاصطناعي قدرتها على تطوير وتبني منصات جراحية ذاتية التشغيل متطورة.

نظرة على سوق الروبوتات الجراحية ذاتية التشغيل في الصين

استحوذت سوق الروبوتات الجراحية ذاتية التشغيل في الصين على الحصة الأكبر في منطقة آسيا والمحيط الهادئ بنسبة 41.8% في عام 2024، مدعومةً بمبادرات حكومية قوية في إطار استراتيجية "الصين الصحية 2030"، مما زاد من فرص الحصول على الرعاية الصحية من المستوى الثالث، واستثمارات كبيرة في البحث والتطوير في مجال الروبوتات والذكاء الاصطناعي السريري. وتعمل الشركات المحلية، بما فيها تلك المدعومة بشراكات بين القطاعين العام والخاص، على تطوير أنظمة روبوتية ميسورة التكلفة وتوسيع نطاق حضورها في المستشفيات العامة والخاصة.

حصة سوق الروبوتات الجراحية المستقلة

وتقود صناعة الروبوتات الجراحية المستقلة في المقام الأول شركات راسخة، بما في ذلك:

- سترايكر (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- سميث+نيفيو (الولايات المتحدة)

- شركة العمليات الجراحية البديهية (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة أوليمبوس (اليابان)

- شركة رينيشو بي إل سي (المملكة المتحدة)

- شركة أكوراي المحدودة (الولايات المتحدة)

- شركة كوريندوس للروبوتات الوعائية (الولايات المتحدة)

- إيثون (الولايات المتحدة)

- شركة أومنيسيل (الولايات المتحدة)

- شركة أسينسوس الجراحية (الولايات المتحدة)

- جلوبس ميديكال (الولايات المتحدة)

أحدث التطورات في سوق الروبوتات الجراحية المستقلة العالمية

- في يونيو 2024، أعلنت شركة ميدترونيك بي إل سي عن أول تسجيل لمريض أمريكي في تجربتها المحورية لتقييم نظام هوغو للجراحة بمساعدة الروبوت (RAS) في عمليات الجراحة العامة. تهدف التجربة إلى دعم موافقة إدارة الغذاء والدواء الأمريكية (FDA) عليه في الولايات المتحدة، بعد الاستخدام الناجح لهوغو في الأسواق العالمية. يمثل هذا الإنجاز خطوةً رئيسيةً في استراتيجية ميدترونيك لإحداث نقلة نوعية في مجال الروبوتات الجراحية الذي تهيمن عليه شركة إنتويتيف سرجيكال.

- في مايو 2024، جمعت شركة CMR Surgical تمويلًا بقيمة 165 مليون دولار أمريكي في جولة تمويلية لتسريع التوسع العالمي لنظامها الجراحي الآلي Versius. سيدعم هذا التمويل دخول أسواق جديدة وتطوير قدرات جراحية رقمية من الجيل التالي. اكتسب نظام Versius شهرة واسعة بفضل تصميمه المعياري وسهولة دمجه في المستشفيات الصغيرة ومراكز الجراحة الخارجية.

- في مارس 2024، حصلت شركة Intuitive Surgical على اعتماد علامة CE لمنصة دافنشي 5، وهي منصتها الجراحية الروبوتية من الجيل التالي. يتضمن النظام ميزات مُحسّنة مدعومة بالذكاء الاصطناعي، وردود فعل لمسية مُحسّنة، ودقة أعلى لمجموعة واسعة من الإجراءات. مع أكثر من 12 مليون عملية جراحية أُجريت عالميًا باستخدام أنظمة دافنشي، يُعزز هذا الإصدار الأخير ريادة Intuitive في هذا المجال.

- في يناير 2024، كشف قسم التكنولوجيا الطبية في شركة جونسون آند جونسون عن تحديثات على روبوت الجراحة OTTAVA، معلنًا عن خطط لبدء التجارب السريرية أواخر عام 2024. بخلاف أنظمة الروبوتات التقليدية، يتميز OTTAVA بتصميم مدمج مثبت على طاولة، ومتكامل مع تقنيات التصوير والتحليل. ويمثل تطويره سعي جونسون آند جونسون المتواصل للمنافسة في مجال الروبوتات الجراحية ذاتية التشغيل المتنامي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.