Global Azacitidine Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

90.24 Billion

USD

165.79 Billion

2024

2032

USD

90.24 Billion

USD

165.79 Billion

2024

2032

| 2025 –2032 | |

| USD 90.24 Billion | |

| USD 165.79 Billion | |

| % | |

|

تجزئة سوق الآزاسيتيدين العالمي، حسب النوع (99.5% و

حجم سوق أزاسيتيدين

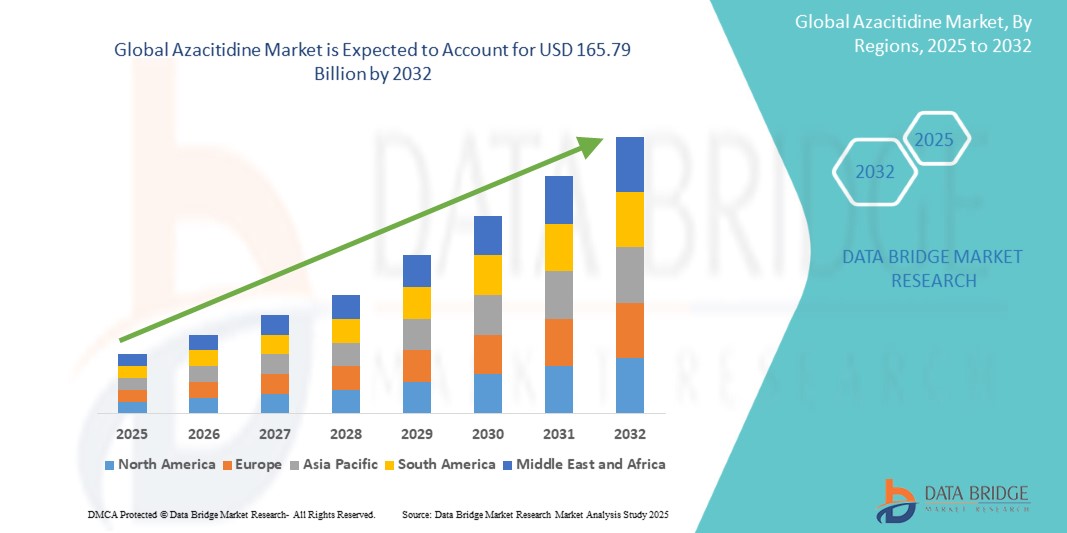

- بلغت قيمة سوق الآزاسيتيدين العالمية 90.24 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 165.79 مليار دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.90٪، مدفوعًا في المقام الأول بالزيادة في عدد السكان المسنين

- ويعود هذا النمو إلى عوامل مثل ارتفاع معدل الإصابة بالمرض، وطول العمر المتوقع، وقلة الحاجة إلى العلاج المكثف.

تحليل سوق أزاسيتيدين

- الآزاسيتيدين عاملٌ مُخفِّضٌ للميثيل، ويُستخدم بشكلٍ رئيسي في علاج متلازمات خلل التنسج النقوي (MDS)، وسرطان الدم النقوي الحاد (AML)، وسرطان الدم النقوي الوحيدي المزمن (CMML). يلعب دورًا حاسمًا في تثبيط مثيلة الحمض النووي غير الطبيعية، مما يُعيد وظيفة الجينات الطبيعية ويُبطئ تطور المرض.

- ينشأ نمو السوق بسبب الانتشار المتزايد للأورام الخبيثة في الدم، والاعتماد المتزايد على عوامل نقص الميثيل (HMAs) في العلاج الأولي، وتوسع السكان المسنين، الذين هم أكثر عرضة للإصابة بهذه الاضطرابات.

- بالإضافة إلى ذلك، تعمل الابتكارات في طرق توصيل الأدوية، مثل تطوير الأزاسيتيدين الفموي (أونوريج)، على تحويل أساليب العلاج من خلال تعزيز التزام المرضى وتقليل زيارات المستشفى.

- على سبيل المثال، أدى اعتماد Onureg (أزاسيتيدين عن طريق الفم) إلى توفير بديل للتركيبات القابلة للحقن ، مما يسمح بمرونة أكبر في إدارة العلاج.

نطاق التقرير وتجزئة سوق الآزاسيتيدين

|

صفات |

رؤى رئيسية حول سوق أزاسيتيدين |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق الآزاسيتيدين

"تزايد اعتماد تركيبات أزاسيتيدين الفموية"

- أحد الاتجاهات البارزة في سوق الآزاسيتيدين العالمي هو التبني المتزايد لتركيبات الآزاسيتيدين الفموية

- يأتي هذا التحول نتيجة للطلب على تحسين راحة المرضى وتقليل زيارات المستشفى وتعزيز الالتزام بالعلاج، مما يشجع شركات الأدوية على تطوير تركيبات فموية متقدمة لإدارة الأمراض بشكل أفضل.

- على سبيل المثال، قدمت شركة بريستول مايرز سكويب دواء Onureg (أزاسيتيدين عن طريق الفم)، والذي يوفر طريقًا أكثر ملاءمة للإدارة مع الحفاظ على الفعالية العلاجية للمرضى المصابين بسرطان الدم النخاعي الحاد (AML) في مرحلة الهدوء.

- مع إعطاء أنظمة الرعاية الصحية الأولوية لخيارات العلاج الملائمة للمريض، يتطور سوق الأزاسيتيدين مع الابتكارات في تركيب الأدوية وآليات الإطلاق الممتد والعلاجات المركبة، مما يضمن نتائج علاجية أفضل وإمكانية وصول أوسع.

- من المتوقع أن يؤدي هذا التحول إلى توسع السوق مع اكتساب عوامل نقص الميثيل الفموية (HMAs) زخمًا في بروتوكولات علاج الأورام

ديناميكيات سوق الآزاسيتيدين

سائق

"ارتفاع معدل انتشار اضطرابات الدم"

- إن الانتشار المتزايد للاضطرابات الدموية، وخاصة متلازمات خلل التنسج النقوي (MDS)، وسرطان الدم النقوي الحاد (AML)، وسرطان الدم النقوي المزمن (CMML)، هو المحرك الرئيسي للنمو في سوق الأزاسيتيدين

- مع ارتفاع معدل الإصابة بهذه الاضطرابات، يستمر الطلب على عوامل نقص الميثيل الفعالة (HMAs) مثل الآزاسيتيدين في النمو، مما يجعله خيار علاجي حاسم لإدارة هذه الحالات

- يتجلى هذا التحول بشكل خاص في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ ، حيث تُسهم الشيخوخة السكانية، وتحسين القدرات التشخيصية، وزيادة إمكانية الوصول إلى العلاجات المتقدمة في توسع السوق. ومع تزايد عدد المرضى الذين يحتاجون إلى علاج طويل الأمد، يزداد تفضيل الأزاسيتيدين لقدرته على تأخير تطور المرض وتحسين فرص البقاء على قيد الحياة.

- مع تزايد عدد المرضى الذين يحتاجون إلى إدارة طويلة الأمد للمرض، أصبح الأزاسيتيدين مفضلًا بشكل متزايد لقدرته على تأخير تطور المرض وتحسين نتائج البقاء على قيد الحياة

- لتلبية هذا الطلب المتزايد، تستثمر شركات الأدوية في تركيبات مبتكرة وعلاجات مركبة ومؤشرات علاجية موسعة، مما يضمن وصولاً أوسع إلى رعاية دموية فعالة.

على سبيل المثال،

- كانت شركة تاكيدا للأدوية تستكشف العلاجات المركبة التي تتضمن الآزاسيتيدين والفينيتوكلاتس لتعزيز فعالية العلاج لدى مرضى سرطان الدم النخاعي الحاد الذين لا يتحملون العلاج الكيميائي المكثف

- تقوم الأبحاث السريرية الجارية التي تجريها شركة Eisai Co., Ltd. و Daiichi Sankyo بتقييم الآزاسيتيدين بالاشتراك مع العوامل المستهدفة لتحسين معدلات الاستجابة في MDS و AML

- مع زيادة الاستثمارات في الرعاية الصحية والأبحاث الجارية في الجيل التالي من HMAs والعلاجات المستهدفة وأساليب العلاج الشخصية، فإن سوق الآزاسيتيدين مهيأ للنمو المستدام، مما يوفر خيارات علاجية محسنة ومعدلات بقاء أفضل للمرضى الذين يعانون من الأورام الخبيثة في الدم في جميع أنحاء العالم.

فرصة

"زيادة الوعي حول متلازمة خلل التنسج النقوي (MDS)"

- يقدم الوعي المتزايد بمتلازمة خلل التنسج النقوي (MDS) فرصة كبيرة لسوق الآزاسيتيدين، حيث يؤدي زيادة التعرف على المرض إلى التشخيص المبكر ومعدلات علاج أعلى وتحسين نتائج المرضى.

- تعمل مبادرات الصحة العامة والمؤتمرات الطبية وحملات التوعية على تثقيف كل من المتخصصين في الرعاية الصحية والمرضى، مما يؤدي إلى زيادة الطلب على خيارات العلاج الفعالة مثل الأزاسيتيدين

- تستثمر شركات الأدوية ومنظمات الرعاية الصحية في البرامج التعليمية ومجموعات الدفاع عن المرضى والتعاون البحثي لتعزيز الوعي بمتلازمة خلل التنسج النقوي وتشجيع التشخيص والعلاج في الوقت المناسب

على سبيل المثال،

- أطلقت مؤسسة MDS وجمعية سرطان الدم والليمفوما (LLS) مبادرات عالمية لتثقيف المرضى والأطباء حول الأعراض المبكرة وأساليب التشخيص وخيارات العلاج المتاحة، مما أدى إلى زيادة اعتماد الأزاسيتيدين

- تشارك شركات مثل Bristol Myers Squibb وTakeda Pharmaceutical بشكل نشط في حملات التوعية وتتعاون مع مقدمي الرعاية الصحية لتوسيع نطاق الوصول إلى علاج الأزاسيتيدين

- مع تزايد الوعي بمتلازمة خلل التنسج النقوي (MDS)، سيزداد الطلب على حلول علاجية فعّالة مثل الأزاسيتيدين، مما يُتيح فرصًا جديدة لتوسيع السوق. ومع تزايد توعية المرضى، والتطورات في تقنيات التشخيص، والتعاون الوثيق بين شركات الأدوية، يتمتع سوق الأزاسيتيدين بمكانة جيدة للاستفادة من هذا التطور.

ضبط النفس/التحدي

"الموافقات المتأخرة من الهيئات التنظيمية"

- تشكل التأخيرات في الموافقات التنظيمية تحديًا كبيرًا لسوق الأزاسيتيدين، حيث يمكن أن تعيق الجداول الزمنية المطولة للتقييم تركيبات الأدوية الجديدة والمؤشرات الموسعة والعلاجات المركبة من الوصول إلى المرضى في الوقت المناسب

- تتطلب الهيئات التنظيمية مثل إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية والسلطات الصحية الوطنية الأخرى بيانات سريرية واسعة النطاق، مما يؤدي إلى دورات موافقة طويلة تؤدي إلى إبطاء توسع السوق

- غالبًا ما تؤدي المتطلبات التنظيمية الصارمة والحاجة إلى تجارب شاملة للسلامة والفعالية إلى تأخير إطلاق الأدوية وتقييد الوصول المبكر إلى العلاجات الجديدة. ويتجلى هذا التحدي بشكل خاص في المناطق التي تطبق إجراءات موافقة صارمة، حيث يتعين على شركات الأدوية التعامل مع أطر الامتثال المعقدة قبل طرح تركيبات محدثة أو تمديدات ملصقات الأدوية.

على سبيل المثال،

- واجهت عملية الموافقة على الآزاسيتيدين الفموي (أونوريج) تأخيرات بسبب الحاجة إلى بيانات إضافية للتجارب السريرية حول الفعالية والسلامة على المدى الطويل، مما أدى إلى إبطاء انتشاره في السوق في بعض البلدان.

- مع تزايد صرامة المتطلبات التنظيمية، يتعين على مصنعي الأدوية الاستثمار في التجارب السريرية المكثفة ودراسات الأدلة الواقعية واستراتيجيات الامتثال التنظيمي لتسريع جداول الموافقة وضمان وصول المرضى بشكل أسرع إلى العلاجات المبتكرة القائمة على الأزاسيتيدين.

نطاق سوق الآزاسيتيدين

يتم تقسيم السوق على أساس النوع والمنتج والتطبيق وطريقة الإدارة وقناة التوزيع والمستخدم النهائي.

|

التجزئة |

التجزئة الفرعية |

|

حسب النوع |

|

|

حسب المنتج |

|

|

حسب الطلب |

|

|

عن طريق الإدارة |

|

|

حسب قناة التوزيع |

|

|

حسب المستخدم النهائي |

|

تحليل إقليمي لسوق الآزاسيتيدين

"أمريكا الشمالية هي المنطقة المهيمنة في سوق الآزاسيتيدين "

- تُهيمن أمريكا الشمالية على سوق الأزاسيتيدين ، مدفوعةً بارتفاع نفقات الرعاية الصحية، وبنية تحتية راسخة، واستثمارات قوية في البحث والتطوير . وتُواصل المنطقة ريادتها في ابتكار الأدوية، والموافقات التنظيمية، والتبني المُبكر لأساليب علاجية جديدة لاضطرابات الدم.

- تتمتع الولايات المتحدة بحصة كبيرة بسبب ارتفاع معدل انتشار متلازمات خلل التنسج النقوي (MDS) وسرطان الدم النقوي الحاد (AML)، وزيادة عدد السكان المسنين، والاعتماد الكبير على عوامل نقص الميثيل (HMAs) مثل أزاسيتيدين

- تستثمر شركات الأدوية الرائدة مثل بريستول مايرز سكويب، وفايزر، وتاكيدا للأدوية بشكل كبير في تركيبات الأدوية الجديدة، والتجارب السريرية، والعلاجات المركبة لتوسيع التطبيقات العلاجية للأزاسيتيدين.

- بالإضافة إلى ذلك، تعمل التطورات المستمرة في الطب الشخصي واستراتيجيات العلاج القائمة على المؤشرات الحيوية وتطوير الأدوية بمساعدة الذكاء الاصطناعي على تسريع ريادة أمريكا الشمالية في سوق الأزاسيتيدين، مما يضمن تحسين فعالية العلاج ونتائج المرضى.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الأزاسيتيدين ، مدفوعًا بالطلب المتزايد على المكونات الصيدلانية النشطة (APIs)، وارتفاع نفقات الرعاية الصحية، وتحسين الوصول إلى علاجات السرطان .

- تشهد دول مثل الصين والهند واليابان وكوريا الجنوبية زيادة كبيرة في الطلب على علاجات سرطان الدم، بدعم من الوعي المتزايد بمتلازمات خلل التنسج النقوي (MDS)، وتحسين القدرات التشخيصية، والمبادرات الحكومية لتعزيز رعاية مرضى السرطان.

- تعمل شركات الأدوية العالمية على توسيع حضورها في المنطقة من خلال شراكات استراتيجية مع مصنعي الأدوية المحليين ومؤسسات الرعاية الصحية، مما يتيح الحصول على موافقات أسرع للأدوية واختراق السوق.

- علاوة على ذلك، فإن التقدم في مجال البحوث الصيدلانية الحيوية، والاعتماد المتزايد على تركيبات الأزاسيتيدين الفموية، ودمج اكتشاف الأدوية المعتمد على الذكاء الاصطناعي، تعمل على تحويل مشهد العلاج، مما يضع منطقة آسيا والمحيط الهادئ كأسرع سوق نموًا للعلاجات القائمة على الأزاسيتيدين خلال الفترة المتوقعة.

حصة سوق أزاسيتيدين

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة نوفارتيس إيه جي (سويسرا)

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة)

- شركة جونسون آند جونسون الخاصة المحدودة (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركات بوش الصحية المحدودة (كندا)

- أسترازينيكا (المملكة المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- H. Lundbeck A/S (الدنمارك)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة دايتشي سانكيو المحدودة (اليابان)

- شركة إيساي المحدودة (اليابان)

- ميرز فارما (ألمانيا)

أحدث التطورات في سوق الآزاسيتيدين العالمي

-

في سبتمبر 2024، أعلنت شركة إنتاس للأدوية المحدودة عن إطلاق دواء أزادين-أو، وهو أول علاج فموي من نوع أزاسيتيدين لعلاج سرطان الدم النخاعي الحاد (AML) في السوق الهندية . يُمثل هذا التطور الرائد إنجازًا هامًا في سوق أزاسيتيدين، إذ يوفر للمرضى بديلاً أكثر ملاءمةً وراحةً من التركيبات التقليدية القابلة للحقن.

- في مايو 2022، منحت إدارة الغذاء والدواء الأمريكية (FDA) موافقةً على دواء أزاسيتيدين (Vidaza، شركة سيلجين) لعلاج الأطفال المصابين حديثًا بسرطان الدم النقوي الوحيدي النخاعي (JMML). مثّلت هذه الموافقة إنجازًا هامًا في سوق أزاسيتيدين، حيث وسّع نطاق تطبيقه العلاجي ليتجاوز متلازمات خلل التنسج النقوي (MDS) وسرطان الدم النقوي الحاد (AML) ليشمل علاجًا لنوع نادر وعدواني من سرطان الدم لدى الأطفال.

- في سبتمبر 2020، أعلنت شركة حكمة للأدوية ، وهي شركة أدوية متعددة الجنسيات رائدة، عن إطلاق دواء أزاسيتيدين للحقن، بتركيز 100 ملغ، وهو النسخة الجنيسة من فيدازا® ، في الولايات المتحدة الأمريكية من خلال شركتها التابعة في الولايات المتحدة، حكمة للأدوية، الولايات المتحدة الأمريكية. وقد مثّل هذا الإطلاق تطورًا هامًا في سوق أزاسيتيدين، حيث عزز إمكانية الوصول إليه وبأسعار معقولة للمرضى الذين يعانون من متلازمات خلل التنسج النقوي (MDS) وسرطان الدم النقوي الحاد (AML). وقد أدى طرح بديل جنيس فعال من حيث التكلفة إلى زيادة المنافسة في السوق، مما أدى إلى زيادة اعتماد مقدمي الرعاية الصحية على العلاجات القائمة على أزاسيتيدين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الآزاسيتيدين العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الآزاسيتيدين العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الآزاسيتيدين العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 علم الأوبئة

11.1 معدل الإصابة حسب الجنس

11.2 معدل العلاج

11.3 معدل الوفيات

11.4 نموذج الالتزام بالأدوية والتبديل العلاجي

11.5 معدلات نجاح علاج المرضى

12 الامتثال التنظيمي

12.1 الهيئات التنظيمية

12.2 التصنيفات التنظيمية

12.2.1 الفئة الأولى

12.2.2 الفئة الثانية

12.2.3 الفئة الثالثة

12.3 التقديمات التنظيمية

12.4 التناغم الدولي

12.5 أنظمة الامتثال وإدارة الجودة

12.6 التحديات والاستراتيجيات التنظيمية

13 تحليل خطوط الأنابيب

13.1 التجارب السريرية وتحليل المرحلة

13.2 خط أنابيب العلاج الدوائي

13.3 مرشحو المرحلة الثالثة

13.4 مرشحو المرحلة الثانية

13.5 مرشحو المرحلة الأولى

13.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1 السوق العالمية للتجارب السريرية لسوق الآزاسيتيدين

اسم الشركة اسم المنتج

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة لسوق الآزاسيتيدين

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية والمرحلة لسوق الآزاسيتيدين

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة لسوق الآزاسيتيدين

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الشكل 1 أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لسوق الآزاسيتيدين

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

14 إطار السداد

15 تحليل خريطة الفرص

16 تحليل سلسلة القيمة

17 اقتصاد الرعاية الصحية

17.1 نفقات الرعاية الصحية

17.2 النفقات الرأسمالية

17.3 اتجاهات الإنفاق الرأسمالي

17.4 تخصيص النفقات الرأسمالية

17.5 مصادر التمويل

17.6 معايير الصناعة

17.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

17.8 هيكل نظام الرعاية الصحية

17.9 سياسات الحكومة

18 سوق الآزاسيتيدين العالمي، حسب الأنواع

18.1 نظرة عامة

18.2 0.995

18.3 <99.5%

18.4 آخرون

19 سوق الآزاسيتيدين العالمي، حسب الجرعة

19.1 نظرة عامة

19.2 المحاقن القياسية

19.3 حقن مملوءة مسبقًا

20 سوق الآزاسيتيدين العالمي، حسب القوة

20.1 نظرة عامة

20.2 قرص

20.2.1 200 ملغ

20.2.2 300 ملغ

20.2.3 آخرون

20.3 الحقن

20.3.1 مسحوق للحقن بتركيز 25 ملغ/مل

20.3.2 حقن قارورة بجرعة واحدة 100 ملغ

20.3.3 آخرون

21 سوق الآزاسيتيدين العالمي، حسب طريقة الإدارة

21.1 نظرة عامة

21.2 شفوي

21.2.1 أقراص

21.2.2 آخرون

21.3 الحقن الوريدي

21.3.1 وريدي

21.3.2 تحت الجلد

21.3.3 آخرون

21.4 آخرون

22 سوق الآزاسيتيدين العالمي، حسب نوع الدواء

22.1 نظرة عامة

22.2 ذات العلامة التجارية

22.2.1 فيدازا

22.2.2 أونوريج

22.2.3 آخرون

22.3 الأدوية العامة

23 سوق الآزاسيتيدين العالمي، حسب الفئة العمرية

23.1 نظرة عامة

23.2 طب الأطفال

23.3 بالغ

23.4 كبار السن

24 سوق الآزاسيتيدين العالمي، بقلم جيدنر

24.1 نظرة عامة

24.2 ذكر

24.2.1 طب الأطفال

24.2.2 بالغ

24.2.3 الشيخوخة

24.3 أنثى

24.3.1 طب الأطفال

24.3.2 البالغ

24.3.3 كبار السن

25 سوق الآزاسيتيدين العالمي، حسب التطبيق

25.1 نظرة عامة

25.2 فقر الدم المقاوم للعلاج (RA)

25.3 فقر الدم المقاوم مع زيادة الانفجارات (RAEB)

25.4 متلازمات خلل التنسج النقوي

25.5 سرطان الدم النقوي المزمن الوحيدات (CMMOL)

25.6 سرطان الدم النخاعي الحاد

25.7 آخرون

26 سوق الآزاسيتيدين العالمي، حسب المستخدم النهائي

26.1 نظرة عامة

26.2 المستشفيات

26.2.1 حسب النوع

26.2.1.1. عام

26.2.1.2. خاص

26.2.2 حسب المستوى

26.2.2.1. المستوى 1

26.2.2.2. المستوى 2

26.2.2.3. المستوى 3

26.3 عيادات متخصصة

26.3.1 العامة

26.3.2 خاص

26.4 مراكز الأورام

26.5 الرعاية الصحية المنزلية

26.6 المؤسسة الأكاديمية والبحثية

26.7 آخرون

27 سوق الآزاسيتيدين العالمي، حسب قناة التوزيع

27.1 نظرة عامة

27.2 العطاء المباشر

27.3 مبيعات التجزئة

27.3.1 عبر الإنترنت

27.3.1.1. موقع الشركة الإلكتروني

27.3.1.2. متاجر الأدوية الإلكترونية

27.3.1.3. آخرون

27.3.2 غير متصل بالإنترنت

27.3.2.1. صيدلية المستشفى

27.3.2.2. مخازن الأدوية

27.3.2.3. آخرون

27.4 آخرون

28 سوق الآزاسيتيدين العالمي، مشهد الشركة

28.1 تحليل أسهم الشركة: عالميًا

28.2 تحليل أسهم الشركة: أمريكا الشمالية

28.3 تحليل أسهم الشركة: أوروبا

28.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

28.5 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

28.6 تحليل أسهم الشركة: أمريكا الجنوبية

28.7 عمليات الدمج والاستحواذ

28.8 تطوير المنتجات الجديدة والموافقات عليها

28.9 التوسعات

28.1 التغييرات التنظيمية

28.11 الشراكة والتطورات الاستراتيجية الأخرى

29 سوق الآزاسيتيدين العالمي، حسب المنطقة

29.1 سوق الآزاسيتيدين العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

29.1.1 أمريكا الشمالية

29.1.1.1. الولايات المتحدة

29.1.1.2. كندا

29.1.1.3. المكسيك

29.1.2 أوروبا

29.1.2.1. ألمانيا

29.1.2.2. فرنسا

29.1.2.3. المملكة المتحدة

29.1.2.4. إيطاليا

29.1.2.5. إسبانيا

29.1.2.6. روسيا

29.1.2.7. تركيا

29.1.2.8. بلجيكا

29.1.2.9. هولندا

29.1.2.10. المجر

29.1.2.11. ليتوانيا

29.1.2.12. النمسا

29.1.2.13. أيرلندا

29.1.2.14. النرويج

29.1.2.15. بولندا

29.1.2.16. سويسرا

29.1.2.17. بقية أوروبا

29.1.3 منطقة آسيا والمحيط الهادئ

29.1.3.1. اليابان

29.1.3.2. الصين

29.1.3.3. كوريا الجنوبية

29.1.3.4. الهند

29.1.3.5. أستراليا

29.1.3.6. سنغافورة

29.1.3.7. تايلاند

29.1.3.8. ماليزيا

29.1.3.9. إندونيسيا

29.1.3.10. فيتنام

29.1.3.11. الفلبين

29.1.3.12. بقية منطقة آسيا والمحيط الهادئ

29.1.4 أمريكا الجنوبية

29.1.4.1. البرازيل

29.1.4.2. الأرجنتين

29.1.4.3. بيرو

29.1.4.4. بقية أمريكا الجنوبية

29.1.5 الشرق الأوسط وأفريقيا

29.1.5.1. جنوب أفريقيا

29.1.5.2. المملكة العربية السعودية

29.1.5.3. الإمارات العربية المتحدة

29.1.5.4. مصر

29.1.5.5. الكويت

29.1.5.6. إسرائيل

29.1.5.7. بقية دول الشرق الأوسط وأفريقيا

29.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

30 سوق الآزاسيتيدين العالمي، تحليل SWOT وDBMR

31 سوق الآزاسيتيدين العالمي، نبذة عن الشركة

31.1 قانون فيبشيلبا

31.1.1 نظرة عامة على الشركة

31.1.2 تحليل الإيرادات

31.1.3 التواجد الجغرافي

31.1.4 محفظة المنتجات

31.1.5 التطورات الأخيرة

31.2 شركة بريستول مايرز سكويب

31.2.1 نظرة عامة على الشركة

31.2.2 تحليل الإيرادات

31.2.3 التواجد الجغرافي

31.2.4 محفظة المنتجات

31.2.5 التطورات الأخيرة

31.3 شركة حكمة للأدوية

31.3.1 نظرة عامة على الشركة

31.3.2 تحليل الإيرادات

31.3.3 التواجد الجغرافي

31.3.4 محفظة المنتجات

31.3.5 التطورات الأخيرة

31.4 شركة انتاس للأدوية المحدودة

31.4.1 نظرة عامة على الشركة

31.4.2 تحليل الإيرادات

31.4.3 التواجد الجغرافي

31.4.4 محفظة المنتجات

31.4.5 التطورات الأخيرة

31.5 أكورد للرعاية الصحية

31.5.1 نظرة عامة على الشركة

31.5.2 تحليل الإيرادات

31.5.3 التواجد الجغرافي

31.5.4 محفظة المنتجات

31.5.5 التطورات الأخيرة

31.6 شركة أكتافيس ذ.م.م

31.6.1 نظرة عامة على الشركة

31.6.2 تحليل الإيرادات

31.6.3 التواجد الجغرافي

31.6.4 محفظة المنتجات

31.6.5 التطورات الأخيرة

31.7 شركة أمنيال للأدوية ذ.م.م.

31.7.1 نظرة عامة على الشركة

31.7.2 تحليل الإيرادات

31.7.3 التواجد الجغرافي

31.7.4 محفظة المنتجات

31.7.5 التطورات الأخيرة

31.8 سيبلا

31.8.1 نظرة عامة على الشركة

31.8.2 تحليل الإيرادات

31.8.3 التواجد الجغرافي

31.8.4 محفظة المنتجات

31.8.5 التطورات الأخيرة

31.9 مختبرات دكتور ريدي المحدودة

31.9.1 نظرة عامة على الشركة

31.9.2 تحليل الإيرادات

31.9.3 التواجد الجغرافي

31.9.4 محفظة المنتجات

31.9.5 التطورات الأخيرة

31.1 شركة يوجيا الأمريكية المحدودة

31.10.1 نظرة عامة على الشركة

31.10.2 تحليل الإيرادات

31.10.3 التواجد الجغرافي

31.10.4 محفظة المنتجات

31.10.5 التطورات الأخيرة

31.11 يوروهلث الدولية ذات المسؤولية المحدودة

31.11.1 نظرة عامة على الشركة

31.11.2 تحليل الإيرادات

31.11.3 التواجد الجغرافي

31.11.4 محفظة المنتجات

31.11.5 التطورات الأخيرة

31.12 جيانغسو هانسو فارم

31.12.1 نظرة عامة على الشركة

31.12.2 تحليل الإيرادات

31.12.3 التواجد الجغرافي

31.12.4 محفظة المنتجات

31.12.5 التطورات الأخيرة

31.13 ميثيل

31.13.1 نظرة عامة على الشركة

31.13.2 تحليل الإيرادات

31.13.3 التواجد الجغرافي

31.13.4 محفظة المنتجات

31.13.5 التطورات الأخيرة

31.14 مختبرات MSN الخاصة المحدودة

31.14.1 نظرة عامة على الشركة

31.14.2 تحليل الإيرادات

31.14.3 التواجد الجغرافي

31.14.4 محفظة المنتجات

31.14.5 التطورات الأخيرة

31.15 شركة ناتكو فارما المحدودة

31.15.1 نظرة عامة على الشركة

31.15.2 تحليل الإيرادات

31.15.3 التواجد الجغرافي

31.15.4 محفظة المنتجات

31.15.5 التطورات الأخيرة

31.16 فلورنسيا للرعاية الصحية

31.16.1 نظرة عامة على الشركة

31.16.2 تحليل الإيرادات

31.16.3 التواجد الجغرافي

31.16.4 محفظة المنتجات

31.16.5 التطورات الأخيرة

31.17 جيتويل فارما

31.17.1 نظرة عامة على الشركة

31.17.2 تحليل الإيرادات

31.17.3 التواجد الجغرافي

31.17.4 محفظة المنتجات

31.17.5 التطورات الأخيرة

31.18 مجموعة تاج فارما

31.18.1 نظرة عامة على الشركة

31.18.2 تحليل الإيرادات

31.18.3 التواجد الجغرافي

31.18.4 محفظة المنتجات

31.18.5 التطورات الأخيرة

31.19 شركة هيتيرو للرعاية الصحية المحدودة

31.19.1 نظرة عامة على الشركة

31.19.2 تحليل الإيرادات

31.19.3 التواجد الجغرافي

31.19.4 محفظة المنتجات

31.19.5 التطورات الأخيرة

31.2 أبوت

31.20.1 نظرة عامة على الشركة

31.20.2 تحليل الإيرادات

31.20.3 التواجد الجغرافي

31.20.4 محفظة المنتجات

31.20.5 التطورات الأخيرة

31.21 APIS LABOR GMBH (المفوض التسويقي - MYLAN IRELAND LIMITED)

31.21.1 نظرة عامة على الشركة

31.21.2 تحليل الإيرادات

31.21.3 التواجد الجغرافي

31.21.4 محفظة المنتجات

31.21.5 التطورات الأخيرة

31.22 شركة بريكنريدج للأدوية

31.22.1 نظرة عامة على الشركة

31.22.2 تحليل الإيرادات

31.22.3 التواجد الجغرافي

31.22.4 محفظة المنتجات

31.22.5 التطورات الأخيرة

31.23 شركة أرماس للأدوية المحدودة

31.23.1 نظرة عامة على الشركة

31.23.2 تحليل الإيرادات

31.23.3 التواجد الجغرافي

31.23.4 محفظة المنتجات

31.23.5 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

32 تقارير ذات صلة

33 الخاتمة

34 استبيان

35 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.