Global Battery Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

61.86 Billion

USD

141.22 Billion

2025

2033

USD

61.86 Billion

USD

141.22 Billion

2025

2033

| 2026 –2033 | |

| USD 61.86 Billion | |

| USD 141.22 Billion | |

| % | |

|

تصنيف السوق العالمي لسوق بطاريات البطاريات، بحسب نوع المادة (الآثداد والأنود والليليكت والفراق وغيرها)، ونوع البطاريات (ليثيوم - أيون، الرصاص - أسيد، النيكل مع معادن هايدرايد (NiimH)، ونيكل كاديميوم (Nii-Cd)، وآخرون)، والتطبيق (الأجهزة النقالة، والآلات، والإلكترونات، والأصناف، وتخزينات الطاقة، وغيرها) - الاتجاهات الصناعية والتنبؤات حتى عام 2033

سوق مواد البطاريات

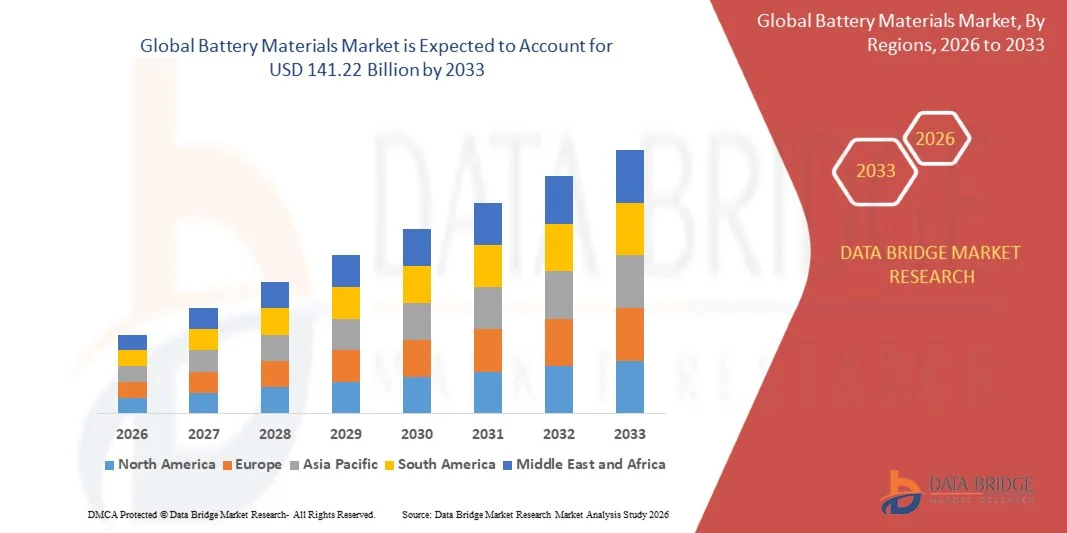

- قيمة حجم السوق العالمية لمواد البطاريات في السوق61.86 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك14 كانون الأول/, ماالنسبة المئوية لنسبة مئوية من 10.87٪خلال الفترة التي

- ويغذي نمو السوق إلى حد كبير الاعتماد السريع للمركبات الكهربائية، ونظم تخزين الطاقة المتجددة، والأجهزة الإلكترونية المحمولة، التي تؤدي إلى زيادة الطلب بقوة على مواد البطاريات العالية الأداء مثل الكاتودز، والأنود، والإلكتروليتات.

- وبالإضافة إلى ذلك، فإن زيادة الاستثمارات في تكنولوجيات البطاريات الجيل المقبل، بما في ذلك الكاثود عالي النكل، والزونات القائمة على السيليكون، والمحولات الكهربية التي تعمل على تعزيز كثافة الطاقة، ودوامها، وسلامتها، وتسريع اعتماد وإنتاج مواد البطاريات المتقدمة، مما يؤدي إلى زيادة كبيرة في نمو الصناعة.

تحليل سوق السلع

- مواد البطاريات، بما في ذلك الكاثود، والأنود، والكهربائية، والمكونات المنفصلة، ذات أهمية حاسمة بالنسبة لأداء وكفاءة وطول آون الليثيوم والأيونات القائمة على النيكل وغير ذلك من بطاريات كيميائيات المعدات المستخدمة في تطبيقات السيارات والإلكترونيات وتخزين الطاقة.

- ويُؤجَّز الطلب المتزايد على مواد البطاريات أساساً في المقام الأول بالتحول العالمي نحو التنقل بالكهرباء، وزيادة اختراق الإلكترونيات الاستهلاكية، وزيادة التركيز على تكامل الطاقة المتجددة، بالاقتران مع زيادة الاستثمارات في البحث والتطوير لتحسين أداء المواد واستدامتها

- هيمنة آسيا والمحيط الهادئ على سوق مواد البطاريات في عام 2025، بسبب سرعة اعتماد المركبات الكهربائية، والتوسع في إنتاج الإلكترونيات الاستهلاكية، والوجود القوي لمراكز تصنيع مواد البطاريات

- ومن المتوقع أن تكون أمريكا الشمالية أسرع المناطق نمواً في سوق مواد البطاريات خلال الفترة المتوقعة بسبب زيادة اعتماد معايير تقييم القيمة البيئية، والتوسع في نظم تخزين الطاقة المتجددة، والطلب القوي على كيميائيات الليثيوم والبطاريات المتقدمة

- ويهيمن قطاع الليثيوم - أيون على السوق بحصة سوقية قدرها 55.5 في المائة في عام 2025، وذلك بسبب ارتفاع كثافة الطاقة، وطول دورة الحياة، والاختلاف بين تطبيقات الإلكترونيات الاستهلاكية، والمركبات الكهربائية، ومخازن الطاقة. ويستفيد هذا القطاع من الاستثمار القوي في البحث والإنتاج من جانب المصنعين الرئيسيين للبطاريات، مما يمكن من إدخال تحسينات مستمرة على الأداء وتخفيض التكاليف. وتفضَّل بطاريات الليثيوم - أيون في الأجهزة المحمولة وقطاعات السيارات بسبب تصميمها للوزن الخفيف وقدراتها السريعة على الشحن.

التقرير عن النطاق والتقرير عن

| الصفات الأولى | مواد البطاريات |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات السوق

“الطلب المتزايد على مواد بطاريات الكثافة العالية في الطاقة”

- وهناك اتجاه كبير في سوق مواد البطاريات يتمثل في الطلب المتزايد على المواد ذات الكثافة العالية من الطاقة التي يمكن أن تحسن أداء البطاريات المستخدمة في المركبات الكهربائية، والإلكترونيات الاستهلاكية، ونظم تخزين الطاقة، وطول أمدها، وسلامتها. ويولي المصنعون والمستعملون النهائيون الأولوية للمواد التي تمكن من تحديد نطاقات محركة أطول، وسرعة الشحن، ونواتج الطاقة الأعلى، مما يدفع الابتكار في تكنولوجيات الكاتود والأنود والكهربائيات إلى الابتكار.

- فعلى سبيل المثال، تستثمر شركة CATL في مواد الأرصاد الجوية الوطنية MMC Cathode الغنية بالنيكل من أجل زيادة كثافة الطاقة في بطاريات المركبات الكهربائية، وتعزيز أداء وتنافسية حافظتها من البطاريات ذات القيمة البيئية. وهذه المواد ضرورية للوفاء بتوقعات المستهلكين المتزايدة بالنسبة للبطاريات ذات القدرة العالية الطويلة الأجل.

- ويتزايد بسرعة اعتماد أُسس أندِس متقدمة قائمة على السيليكون لأنها تسمح بقدرات أعلى وبدورات شحن أسرع، مما يجعل من هذه المواد عوامل تمكين حاسمة للجيل القادم من بطاريات الليثيوم - الأون

- يركز مصنعو البطاريات على وحدات كهربية عالية الفلطرات والثبات العالي التي تحسن كفاءة البطاريات والإدارة الحرارية، ولا سيما في ظل ظروف التشغيل القاسية

- ويقود قطاع الطاقة المتجددة الطلب على حلول لتخزين الطاقة تتطلب من البطاريات ذات الكثافة العالية من الطاقة تخزين الكهرباء من الطاقة الشمسية وتوليد الرياح، وهذا يشجع على اعتماد مواد بطارية متقدمة على نطاق واسع لتطبيقات التخزين على نطاق الشبكة.

- ويتزايد البحث والتطوير في مجال كيميائيات الطاقة الصلبة والبطاريات الهجينة والبطاريات الهجينة، بدعم من استثمارات من قادة عالميين مثل BASF وOomicore، بهدف إنتاج مواد أكثر أماناً وأكثر كثافة للطاقة وأطول أمداً للمركبات الكهربائية وتطبيقات التخزين الصناعي

سوق السلع

سائق

“اعتماد المركبات الكهربائية ونظم تخزين الطاقة على نطاق واسع”

- إن التحول العالمي المتنامي نحو الحركة الكهربائية وتخزين الطاقة المتجددة يقود الطلب غير المسبوق على مواد البطاريات العالية الأداء. وهذا الاتجاه تدعمه أنظمة انبعاث أكثر صرامة، وحوافز حكومية، وزيادة تفضيل المستهلك للنقل المستدام وحلول الطاقة المستدامة.

- على سبيل المثال، تعتمد عوامل التصنيع الأساسية في تيسلا اعتماداً كبيراً على الكاثود المتقدمة والمواد الأنودية التي تزودها شركات مثل باناسونيك وكاتال من أجل الارتقاء بإنتاج البطاريات الكهربية، مما يمكن من توسيع نطاقات القيادة وقدرات الشحن الأسرع. والواقع أن التعاون الاستراتيجي بين صناع السيارات وموردي مواد البطاريات يعمل على التعجيل بالابتكار والتبني في مختلف قطاعات الصناعة.

- ويؤدي ارتفاع كهربة النقل العام والأساطيل التجارية إلى زيادة الطلب على علب البطاريات ذات المقياس الكبير التي تتطلب تركيبات مواد مُثلى، وتعد مواد البطاريات التي توفر كثافة طاقة عالية واستقرارا حراريا حاسما لتلبية هذه الاحتياجات التشغيلية.

- زيادة زيادة نشر نظم تخزين الطاقة الثابتة الثابتة من أجل التطبيقات السكنية والتجارية وتطبيقات المرافق، مما يزيد من حفز الطلب على مواد البطاريات المتقدمة. وتُقيَّم بصفة خاصة في هذا الجزء المواد التي تمكِّن من دورة دورة طويلة من العمر والموثوقية في إطار دورات مستمرة للإعفاء من الرسوم

- إن إدماج مواد البطاريات في التكنولوجيات الناشئة مثل البطاريات الثابتة، والإلكترونيات والإلكترونيات الهجينة، والإلكترونيات المحمولة، يعزز محرك السوق، حيث يسعى المصنعون إلى إيجاد حلول تحسن الكفاءة وتخفض التكلفة وتزيد معدلات الاعتماد.

التعرّض/التحديي

“اعتماد السلسلة على المواد الخام الحرجة”

- وتواجه سوق مواد البطاريات تحديات كبيرة بسبب الاعتماد على المواد الخام الحرجة مثل الليثيوم والكوبالت والنيكل والغرافيت، التي تتركز جغرافيا وتخضع لتقلبات الأسعار، مما يؤدي إلى مخاطر العرض والاختناقات المحتملة في إنتاج البطاريات على نطاق واسع.

- فعلى سبيل المثال، واجه كل من أوميكوري وزيجيانغ هوايو كوبالت قيوداً في سلسلة التوريد تؤثر على توافر الكوبالت لمواد الكاثود، وقد تؤدي هذه الاختلالات إلى زيادة التكاليف وتأخير الجداول الزمنية لإنتاج مصنعي البطاريات.

- يتطلب استخراج وتجهيز هذه المواد الخام استثماراً رأسمالياً كبيراً، والامتثال التنظيمي، والإدارة البيئية، الأمر الذي يزيد من التعقيد التشغيلي. ويتعين على المصنعين أن يبحروا في التحديات الجيوسياسية والتجارية والبيئية مع تأمين إمدادات مستقرة من المواد العالية الجودة.

- المنافسة الشديدة على المواد الخام فيما بين مصنعي البطاريات وصانعي القيمة البيئية والشركات الإلكترونية يمكن أن تدفع الأسعار إلى الارتفاع وأن تخلق عدم يقين في السوق، مما يؤثر على هوامش الربح وقابلية إنتاج البطاريات للتدرج

- ولا تزال السوق تواجه قيوداً تتعلق بإعادة تدوير المواد الحرجة وإعادة استخدامها. وفي حين أن شركات مثل شركة BASF تتقدم بتكنولوجيات إعادة تدوير البطاريات، فإن تعزيز هذه الحلول لتلبية الطلب العالمي لا يزال يشكل تحدياً، مما يزيد من الضغط على سلسلة التوريد وتوافر المواد.

سوق السلع

وتقسم السوق على أساس نوع المادة ونوع البطاريات والتطبيق.

- الفئة

وعلى أساس نوع المادة، تُقسم سوق مواد البطاريات إلى كاثود، والأنود، والكهربائية، والفواصل، وغيرها، ويهيمن قطاع الكاثود على السوق بأكبر حصة من الدخل في عام 2025، مدفوعاً بدوره الحاسم في تحديد كثافة طاقة البطاريات، وعمرها، والأداء العام.() وكثيراً ما يعطي المصنعون الأولوية لمواد الكاثود العالية الجودة لبطاريات أيون الليثيوم بسبب تأثيرها المباشر على كفاءة البطاريات وسلامتها.() ويرى السوق طلباً قوياً على الكوثودات المتقدمة حيث يسعى صانعو السيارات ومنتجو الإلكترونيات إلى إيجاد حلول أطول أمداً وأعلى قدرة لتخزين الطاقة.() وتُعتمد المواد الكاثودية مثل أكسيد الكوبالت من الليثيوم وفوسفات الحديد الليثيوم على نطاق واسع عبر المركبات الكهربائية والإلكترونيات الاستهلاكية، مما يزيد من هيمنة سوقها.() وقد تسارع أيضاً الاستخدام الأمثل للتكاليف وأساليب الإنتاج المحسّنة في صناعة البطاريات الكبيرة.()

ومن المتوقع أن يشهد الجزء الأنودي أسرع نمو من عام 2026 إلى عام 2033، مدعوماً بزيادة البحوث المتعلقة باللوود الهجينة القائمة على السيليكون والغرافيت - السيليكون والتي تعزز القدرة على البطاريات ودورات الشحن. على سبيل المثال، تستثمر شركات مثل شركة BTR New Energy Materials في الجيل المقبل من تكنولوجيات أنود لدعم الطلب المتزايد على بطاريات الليثيوم ذات الأداء العالي.

- نوع

واستناداً إلى نوع البطاريات، فإن السوق مقسمة إلى هيدريدات معدنية من الليثيوم، والرصاص - الحمض، والنيكل، والنيكل - كادميوم (Ni-Cd)، وغير ذلك، ويهيمن قطاع أيون الليثيوم على السوق بأكبر حصة من الإيرادات بلغت 55.5 في المائة في عام 2025، مدفوعة بكثافة الطاقة العالية، وطول دورة حياتها، والاختلاف بين الإلكترونيات الاستهلاكية، والمركبات الكهربائية، وتطبيقات تخزين الطاقة، ويستفيد هذا القطاع من الاستثمار القوي في البحث والإنتاج من جانب صانعي البطاريات الرئيسيين، مما يمكن من تحسين الأداء المستمر وتخفيض التكاليف، وتفضّل بطاريات الليثيوم في الأجهزة المحمولة وقطاعات السيارات نظراً لتصميمها للوزن الخفيف وقدراتها على الشحن السريع، وقد زادت سمات السلامة المعززة ونظم إدارة البطاريات المتطورة من تعزيز هيمنة السوق، كما أن الاعتماد المتزايد لنظم تخزين الطاقة المتجددة يدعم أيضاً الانتشار الواسع النطاق لتكنولوجيا الليثيوم.

ومن المتوقع أن يشهد الجزء الخاص بحامض الرصاص أسرع نمو من 2026 إلى 2033، مدفوعاً بالطلب المستمر على بطاريات تشغيل السيارات وتخزين الطاقة الثابتة. على سبيل المثال، تستمر تكنولوجيات إكسيد في الإبداع في الحلول الحمضية الرصاصية لتطبيقات الطاقة الصناعية والاحتياطية. ويساهم انخفاض تكاليف الإنتاج في القطاع، وقابلية إعادة التدوير، وسلسلة الإمداد الراسخة، في إمكانات نموه، وخاصة في الاقتصادات الناشئة حيث تتسم كفاءة التكاليف بأهمية حاسمة.

- ألف -

وعلى أساس التطبيق، يتم تقسيم سوق مواد البطاريات إلى أجهزة نقالة، وعربات، والأصناف الإلكترونية، ومخازن الطاقة، وغيرها. وكان قطاع السيارات يهيمن على السوق بأكبر حصة من الإيرادات في عام 2025، وذلك بسبب التوسع السريع في إنتاج المركبات الكهربائية والحوافز الحكومية الداعمة لاعتماد نظام تقييم الأداء. وتطالب البطاريات الآلية بمواد عالية الأداء لتحقيق نطاقات قيادة أطول، والشحن الأسرع، وتعزيز السلامة، وقيادة الاستثمارات الكبيرة في تكنولوجيات الكاثود، والأنود، والتحلل الكهربائي. والواقع أن الشركات المصنعة الرائدة في مجال الدفاع عن البيئة مثل تيسلا وتيدال دي دي تستثمر بشكل كبير في كيميائيات البطاريات المتقدمة وسلاسل الإمداد لتأمين مواد عالية الجودة، وتعزيز هيمنة قطاع السيارات. وزيادة التركيز المتزايد على كهربة المركبات عبر أوروبا، وأمريكا الشمالية، وآسيا والمحيط الهادئ تزيد من تسارع نمو الأسواق.

ومن المتوقع أن يشهد قطاع الأجهزة المحمولة أسرع نمو من عام 2026 إلى عام 2033، الذي يغذيه الطلب المتزايد على الهواتف الذكية، والأقراص، والحواسيب المحمولة، والإلكترونيات القابلة لللبس.() فعلى سبيل المثال، تواصل شركة Samsung SDI توسيع نطاق حلولها للمواد البطارياتية للبطاريات المضغوطة، والبطاريات الليثيومية العالية القدرة في الإلكترونيات الاستهلاكية.() والحاجة إلى بطاريات خفيفة الوزن، وكفؤة، وطويلة الأجل في التطبيقات المحمولة تدفع بسرعة إلى اعتماد مادة الكاثود المتقدمة والمواد الأنودية المتقدمة، مما يدعم النمو القوي في هذا القطاع.

سوق السلع الأساسية

- تهيمن منطقة آسيا والمحيط الهادئ على سوق مواد البطاريات التي كانت فيها أكبر حصة من الإيرادات في عام 2025، ويعزى ذلك إلى سرعة اعتماد المركبات الكهربائية، والتوسع في إنتاج الإلكترونيات الاستهلاكية، والوجود القوي لمراكز تصنيع المواد البطاريات

- وتتسارع وتيرة التوسع في السوق بفعل ما تشهده المنطقة من صناعة صناعية فعالة من حيث التكلفة، وتزايد الاستثمارات في إنتاج الليثيوم - أيون ومواد البطاريات المتقدمة، وتنامي الصادرات من مكونات البطاريات العالية الجودة

- :: يسهم توافر اليد العاملة الماهرة، والحوافز الحكومية المواتية لمشاريع تقييم القيمة البيئية وتخزين الطاقة، والتصنيع السريع عبر الاقتصادات النامية في زيادة استهلاك مواد البطاريات عبر قطاعات السيارات والإلكترونيات وتخزين الطاقة

سوق المواد

وكانت الصين صاحبة أكبر حصة في سوق مواد البطاريات في آسيا والمحيط الهادئ في عام 2025، وذلك بسبب وضعها كقائد عالمي في إنتاج البطاريات الليثيومية وتبني القيمة البيئية. والواقع أن القاعدة الصناعية القوية في البلاد، وسلسلة الإمداد الواسعة للمواد الأولية من البطاريات، والسياسات الحكومية الداعمة للطاقة النظيفة وتصنيع القيمة المضافة تشكل محركات رئيسية للنمو. فضلاً عن ذلك فإن الطلب يتعزز أيضاً بالاستثمارات المستمرة في مرافق إنتاج الكاثود والأنود والكهرباء للأسواق المحلية والدولية على حد سواء.

شركة الهند المحدودة

وتشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، حيث يغذيها التوسع السريع في اعتماد معايير تقييم الأداء، وزيادة تصنيع الإلكترونيات، وزيادة الاستثمارات في البنية الأساسية لمواد البطاريات. والواقع أن المبادرات الحكومية مثل البعثة الوطنية للتنقل الكهربائي والحوافز على إنتاج البطاريات المحلية تعمل على تعزيز الطلب على مواد البطاريات العالية الجودة. وبالإضافة إلى ذلك، تساهم أنشطة البحث والتطوير المتنامية في بطاريات الصيد المتقدمة وزيادة إمكانات التصدير لمكونات الليثيوم في التوسع القوي في السوق.

سوق السلع الأساسية

الواقع أن سوق المواد البطاريات في أوروبا آخذة في التوسع باطراد، مدعومة بأطر تنظيمية صارمة، وزيادة الطلب على البطاريات ذات الأداء العالي من حيث القيمة البيئية، وتزايد الاستثمارات في الحلول المستدامة لتخزين الطاقة. وتشدد المنطقة على الامتثال البيئي، والتصميم المتقدم للبطاريات، ومصادر المواد العالية الجودة، وخاصة في مجال السيارات وتطبيقات تخزين الطاقة الصناعية. والواقع أن زيادة التركيز على الممارسات الاقتصادية الدائرية، بما في ذلك إعادة تدوير البطاريات، تعمل على زيادة تعزيز نمو الأسواق.

سوق المواد الورقية

الواقع أن سوق المواد البطاريات في ألمانيا تحركها قيادتها في تصنيع الطاقة الكهربائية، والتراث القوي لصناعة المواد الكيميائية والمواد، ونموذج الإنتاج الموجه نحو التصدير. فلدى البلاد شبكات راسخة للبحث والتطوير، وتعاون بين المؤسسات الأكاديمية ومصنعي مواد البطاريات، مما يعزز الإبداع المستمر في تكنولوجيات الكوثود والأنود والكهرباء. والطلب قوي بشكل خاص للاستخدام في بطاريات الليثيوم ذات القدرة العالية وتطبيقات البطاريات الناشئة في الدول الصلبة.

المملكة المتحدة لبريطانيا العظمى

إن سوق المملكة المتحدة يدعمها قطاع ناضج من صناعة السيارات والطاقة النظيفة، والجهود المتزايدة الرامية إلى إضفاء الطابع المحلي على سلاسل إمدادات البطاريات ذات القيمة المضافة بعد براكسيت، وزيادة الطلب على مواد البطاريات ذات الأداء العالي. ومع زيادة التركيز على البحث والتطوير، والتعاون الصناعي الأكاديمي، والاستثمارات في الجيل المقبل من مواد البطاريات، تواصل المملكة المتحدة الاضطلاع بدور هام في المشهد الطبيعي الأوروبي لمواد البطاريات.

شركة أمريكا الشمالية

ومن المتوقع أن تنمو أميركا الشمالية في أسرع مستويات نموها من عام 2026 إلى عام 2033، مدفوعاً بزيادة تبني معايير تقييم الأداء، والتوسع في نظم تخزين الطاقة المتجددة، والطلب القوي على أيون الليثيوم وكيميائيات البطاريات المتقدمة. والتركيز القوي على الإبداع التكنولوجي، والحوافز الحكومية على الطاقة النظيفة، والشراكات بين البطاريات وصناع البطاريات تعمل على تعزيز الطلب. فضلاً عن ذلك فإن تعزيز إنتاج البطاريات والاستثمارات الاستراتيجية في مصادر المواد يدعم التوسع في الأسواق.

سوق الولايات المتحدة الأمريكية للمواد الخطرة

الواقع أن الولايات المتحدة استأثرت بأكبر حصة في سوق أميركا الشمالية في عام 2025، وذلك استناداً إلى سوقها الموسع للقيمة البيئية، وبنيتها الأساسية القوية للبحث والتطوير، والاستثمار الكبير في إنتاج مواد البطاريات. إن تركيز البلاد على الاستدامة، والامتثال التنظيمي، والابتكار يشجع على تبني مواد كاثودية، وأونودية، وكهربائية عالية الجودة من أجل تطبيقات السيارات وتخزين الطاقة. والواقع أن وجود شركات تصنيع البطاريات الرائدة وشبكة التوزيع الناضجة يزيد من ترسيخ المركز القيادي للولايات المتحدة في المنطقة.

حصة سوق مواد الرش

وتقود صناعة المواد البطاريات في المقام الأول شركات راسخة، منها:

- أوميكو كوبالت والمواد الخاصة (بلجيكا)

- شركة NEEI COR (المملكة المتحدة)

- شركة Shashy Shanshandshan Technology Co., Ltd. (الصين)

- شركة Ningbo Ronbay New Energy Technic التكنولوجيا، المحدودة (الصين)

- شركة أسيشي (اليابان)

- (سويسرا)

- Ltd. (الصين)

- (الصين) شركة Zheiang Huiou Cobalt Co. Ltd.

- )اليابان(

- شركة GUTION HH-Tech Co. Ltd. (الصين)

- شركة ميتسوبيشي الكيميائية (اليابان)

- شركة كوريها (اليابان)

- (ألمانيا)

- (اليابان)

- شركة POOSCO Future M. Co. Ltd. (كوريا الجنوبية)

- لجنة التنمية الصناعية )اليابان(

آخر التطورات في السوق العالمية لمواد البطاريات

- وفي تشرين الثاني/نوفمبر 2025، دخلت شركتا LG Chem و Sinopec في اتفاق إنمائي استراتيجي مشترك من أجل النهوض بمواد الكاثود الرئيسية والمواد الأنودية لبطاريات الصوديوم، ويهدف هذا التعاون إلى التعجيل بتسويق تكنولوجيا الصوديوم كبديل عن الليثيوم، الذي يمكن أن يُغَيِّر المناظر الطبيعية لمواد البطاريات، ومن المتوقع أن تؤدي الشراكة، من خلال تطوير مواد صوديومية كفؤة ورفيعة الأداء، إلى توسيع قدرات الإنتاج، والحد من الاعتماد على الليثيوم، وخلق فرص جديدة في تخزين الطاقة وتطبيقات المركبات الكهربائية، مما قد يؤدي إلى إعادة تشكيل ديناميات الطلب على المواد في الصناعة، مما قد يؤدي إلى إعادة تشكيل ديناميات الطلب على المواد في الصناعة.

- وفي تشرين الثاني/نوفمبر 2025، استكملت الشركة اتفاقها التجاري المتعدد السنوات مع شركة باناسونيك للطاقة من أجل النهوض بإنتاج المواد النشطة، وتخطط الشركة لتخصيص قدرة إنتاج أولية في إطار عمليات المرحلة الثانية، وتأمين اتفاقات ملزمة للإمساك بالأحجام المقبلة، ويعزز هذا التطور من اليقين في سلسلة الإمداد بالنسبة للمواد العطرية الحرجة، ويدعم رفع مستوى الإنتاج لتلبية الطلب المتزايد على الطاقة الكهربائية والإلكترونية وتخزين الطاقة، ويمكِّن من مواد أكثر جودة واتساقا، مما يعزز في نهاية المطاف القدرة التنافسية لصانعي البطاريات على الصعيد العالمي.

- في ديسمبر/كانون الأول 2024، بدأت الشركة الصينية المحدودة المحدودة للتقنيات المعاصرة في تقديم الدعم المالي إلى موردي مواد البطاريات والمعدات لديها من أجل توجيه الابتكار التكنولوجي وتعزيز سلسلة الإمدادات. وقد صممت هذه المبادرة لتخفيف الضغوط وسط منافسة حادة في أسعار الطاقة الكهربائية وضمان إمدادات المواد غير المنقطعة. ومن خلال دعم الموردين في المراحل الأولى، تشجع شركة CATL على التطوير الأسرع للمواد المتطورة من الكاثود، والأنود، والإلكتروليت، وتحسين كفاءة الإنتاج وخفض التكاليف، الأمر الذي يعزز من قيادتها السوقية في مواد البطاريات العالمية.

- وفي حزيران/يونيه 2024، حصل أساهي كساي على إثبات لمفهوم بطاريات الليثيوم باستخدام كهربائه الكهربي العالي التأيين الخاص بها. وتؤدي التكنولوجيا الجديدة إلى تحسين قدرة البطاريات على البقاء عند درجات الحرارة العالية والناتج الكهربائي عند درجات حرارة منخفضة، مع تمكين حزم البطاريات الأصغر والأرخص تكلفة. ويعالج هذا التقدم بشكل مباشر التحديات الرئيسية التي تواجه الأداء وكثافة الطاقة التي تواجهها المصارف الحالية، ويدعم الاعتماد على نطاق أوسع في تطبيقات السيارات والأجهزة المحمولة وتخزين الطاقة، ويمكِّن الشركة من توفير مواد بطارية أكثر كفاءة وتنافساً في السوق.

- في أبريل 2024، بدأت شركة باسف عمليات لمصفاة المعادن النموذجية لإعادة تدوير البطاريات في شوارززيد، ألمانيا. ويركز هذا المرفق على تحسين تكنولوجيات إعادة التدوير المبتكرة لبطاريات الليثيوم الهالكة وخردة الإنتاج. ومن خلال استعادة وإعادة معالجة المعادن القيمة مثل الليثيوم، والنيكل، والكوبالت، تساهم مبادرة شركة باسف في زيادة الدوران المادي، والحد من الاعتماد على المواد الخام البكر، ودعم الإنتاج المستدام للبطارية، وهو أمر بالغ الأهمية لتلبية الطلب المتزايد على القيمة البيئية وتخزين الطاقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.