Global Bean Syndrome Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.29 Billion

USD

2.15 Billion

2025

2033

USD

1.29 Billion

USD

2.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.15 Billion | |

| % | |

|

تجزئة سوق علاج متلازمة بين العالمية، حسب نوع الدواء (الكورتيكوستيرويدات، إنترفيرون ألفا، غاما غلوبولين وريدي، فينكريستين، وسيروليموس)، العلاج (العلاج بالحديد، نقل الدم، العلاج بالليزر، الجراحة، العلاج بالتصليب، والأدوية)، التشخيص (تعداد الدم، التنظير، الموجات فوق الصوتية، التصوير المقطعي المحوسب، التصوير بالرنين المغناطيسي ، والفحص النسيجي)، الجرعة ( أقراص ، حقن، كبسولات، وغيرها)، طريقة الإعطاء (عضلي، وريدي، فموي، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج متلازمة بين

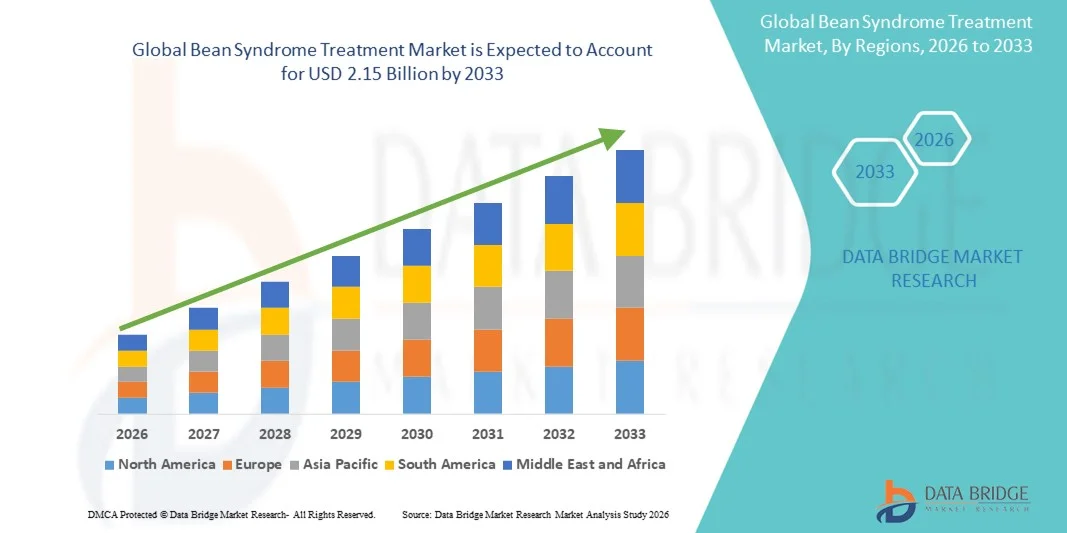

- تم تقييم حجم سوق علاج متلازمة الفاصوليا العالمية بنحو 1.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.15 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.60٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الاعتراف المتزايد بمتلازمة بين كحالة وراثية ونموية خطيرة، مما يؤدي إلى ارتفاع معدلات التشخيص والحاجة إلى التدخل الطبي في مراحله المبكرة. كما تُسهم التطورات في الاختبارات الجينية، وأبحاث المؤشرات الحيوية، والرعاية المتخصصة للأطفال في تحسين تشخيص هذا الاضطراب وإدارته، مما يدعم توسع السوق.

- علاوة على ذلك، فإن تزايد الاستثمارات في أبحاث الأمراض النادرة، والمسارات التنظيمية الداعمة، وتنامي الوعي بين الأطباء والأسر، كلها عوامل تُولّد طلبًا قويًا على مناهج علاجية أكثر أمانًا وفعاليةً واستهدافًا. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول علاج متلازمة بين، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق علاج متلازمة بين

- تتزايد أهمية حلول علاج متلازمة بين، والتي تشمل الاختبارات الجينية والعلاجات العرضية والتدخلات الداعمة للأطفال، في إدارة هذا الاضطراب النمائي النادر. وتتزايد أهميتها بفضل تحسين إمكانيات التشخيص المبكر، وتوسيع نطاق البحث السريري، وزيادة الوعي بين مقدمي الرعاية الصحية والأسر.

- إن الطلب المتزايد على علاج متلازمة الفاصولياء مدفوع في المقام الأول بالتقدم في علم الجينوم، والتركيز المتزايد على الكشف المبكر عن الأمراض النادرة، والتوافر المتزايد لخدمات الرعاية الصحية المتخصصة للأطفال التي تعطي الأولوية للتشخيص الدقيق والإدارة طويلة الأمد.

- هيمنت أمريكا الشمالية على سوق علاج متلازمة الفاصولياء، محققةً أكبر حصة إيرادات بلغت 38.5% في عام 2025، بفضل بنية تحتية قوية لأبحاث الأمراض النادرة، واعتماد مبكر لأدوات التشخيص المتقدمة، وارتفاع الإنفاق على الرعاية الصحية، وحضور قوي لشركات التكنولوجيا الحيوية التي تُطور علاجات مُستهدفة. وتُساهم الولايات المتحدة بأكبر حصة بفضل توسيع برامج الاختبارات الجينية وسياسات السداد الداعمة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج متلازمة الفاصوليا خلال الفترة المتوقعة، مسجلة معدل نمو سنوي مركب بنسبة 11.8٪، مدفوعًا بالوعي المتزايد بالاضطرابات الوراثية، وتحسين مرافق الرعاية الصحية للأطفال، وزيادة الاستثمار في تقنيات التشخيص في جميع الاقتصادات الناشئة.

- سيطرت شريحة الأدوية الفموية على أكبر حصة من إيرادات السوق بنسبة 46.2% في عام 2025، ويرجع ذلك في المقام الأول إلى استخدامها على نطاق واسع لإعطاء الكورتيكوستيرويدات، ومنظمات المناعة، وعلاجات إدارة الأعراض طويلة الأمد.

نطاق التقرير وتجزئة سوق علاج متلازمة بين

|

صفات |

رؤى السوق الرئيسية لعلاج متلازمة بين |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج متلازمة بين

زيادة التركيز على التشخيص المبكر وإدارة الأعراض والعلاجات المتقدمة

- من الاتجاهات المهمة والمتسارعة في سوق علاج متلازمة الفاصولياء العالمية التركيز المتزايد على الكشف المبكر والتدخل في الوقت المناسب وتطوير أساليب علاجية أكثر تخصصًا مع تزايد الوعي في الأوساط الطبية ومجتمع المرضى. يعكس هذا التحول العدد المتزايد من الحالات المُكتشفة والحاجة الطبية المتزايدة إلى بروتوكولات علاجية أكثر تنظيمًا في المستشفيات والعيادات والمراكز التخصصية.

- على سبيل المثال، قامت العديد من شبكات الرعاية الصحية في عام 2024 بتوسيع برامجها التشخيصية لتشمل لوحات الفحص الروتينية ومسارات تتبع الأعراض التي تهدف على وجه التحديد إلى تحديد متلازمة بين في المراحل المبكرة، مما يحسن نتائج العلاج وكفاءة مراقبة المرضى.

- تُشكّل التطورات في رعاية الأعراض السوقَ أيضًا، حيث تُصمّم العلاجات بشكل متزايد لمعالجة الأعراض المعقدة، مثل عدم الاستقرار العصبي العضلي، والالتهابات، والاضطرابات الأيضية. وتعتمد بعض المراكز السريرية بروتوكولات مُحسّنة تعتمد على أنماط جرعات مُنظّمة، وتركيبات خاصة بكل مريض، ونماذج تقدّم تدريجي لتحسين اتساق الاستجابة العلاجية.

- إن التطورات في مجال الرعاية الداعمة، بما في ذلك أنظمة المراقبة المحسنة في المستشفيات، وأدوات إدارة الطوارئ الأكثر تطوراً، والتكامل الأفضل بين الرعاية الأولية والتخصصية، تمكن مقدمي الرعاية الصحية من تقديم خطط علاج أكثر كفاءة وتنسيقاً.

- يتأثر السوق أيضًا بالتحول نحو العلاجات المركبة، حيث تُعطى أدوية متعددة في وقت واحد أو بالتتابع لإدارة الأعراض المتداخلة المرتبطة عادةً بمتلازمة بين. ويتوسع هذا النهج متعدد التخصصات في المؤسسات الطبية الكبرى.

- نتيجةً لذلك، تستثمر الشركات العاملة في قطاعي الأدوية والخدمات الطبية في الأبحاث الهادفة إلى تحسين أنظمة العلاج، وتوسيع نطاق الأدلة السريرية، وتحسين النتائج التي تركز على المريض. يدفع هذا التوجه السوق نحو أنظمة إدارة أكثر شمولاً وهيكلةً وقائمةً على الأدلة في كلٍّ من المناطق المتقدمة والناشئة.

- كما أن حملات التوعية المتزايدة، وتحسين تدريب مقدمي الرعاية، وتوسيع نطاق الوصول إلى المرافق الطبية المتخصصة تعمل أيضًا على دفع الاتجاه نحو التدخل المبكر والاعتراف الأوسع باحتياجات المرضى

- ونتيجة لذلك، يشهد السوق تحولاً ملحوظًا نحو نماذج علاجية أكثر تكاملاً وتكيفًا مع المرضى تجمع بين الرعاية الوقائية والأعراضية والداعمة، مما يمثل تطورًا كبيرًا في كيفية التعامل مع متلازمة بين سريريًا.

ديناميكيات سوق علاج متلازمة بين

سائق

الحاجة المتزايدة بسبب ارتفاع عبء الأعراض وتوسع الوعي السريري

- يُعدّ الانتشار المتزايد لأعراض متلازمة بين بين مختلف الفئات العمرية، إلى جانب تحسّن قدرة الأطباء على تشخيص المرض، عاملًا رئيسيًا في زيادة الطلب على خيارات علاجية أكثر تنظيمًا وسهولة. ومع ازدياد وعي المستشفيات والعيادات بتعقيد هذه الحالة، فإنها تتبنى أطر علاجية أوسع نطاقًا لتلبية احتياجات المرضى المتنوعة.

- على سبيل المثال، في مارس 2025، أعلنت العديد من أنظمة الرعاية الصحية الإقليمية عن توسيع وحدات الرعاية المرتبطة بالأعصاب لدعم سير عمل تشخيص متلازمة بين الأكثر كفاءة، مما يتيح بدء العلاج بشكل أسرع وتحسين استراتيجيات مراقبة المرضى طوال فترة الرعاية.

- مع تزايد الاهتمام بالأعراض الشديدة والمتكررة، يسعى المرضى ومقدمو الرعاية الصحية للحصول على الدعم الطبي في وقت مبكر، مما يزيد الطلب على كل من الوصفات الطبية والعلاجات الداعمة. كما يُسهم توسيع نطاق الوصول إلى التشخيصات المخبرية وزيادة تدريب الأطباء في تحديد الحالات بدقة أكبر.

- إن زيادة الاستثمارات في الرعاية الصحية وتقديم خيارات دوائية محسنة يعزز فعالية العلاج مع تشجيع التبني في بيئات الرعاية الصحية العامة والخاصة

- يؤدي ظهور برامج إدارة المرضى الخارجيين المنظمة ووحدات تعليم مقدمي الرعاية وخدمات دعم إعادة التأهيل إلى تعزيز السوق بشكل أكبر من خلال تحسين نتائج المرضى على المدى الطويل

- كما تعمل خدمات الطب عن بعد وتتبع المرضى رقميًا والاستشارة عن بعد على تحسين إمكانية الوصول للمرضى الذين يسعون إلى إدارة الأعراض المنتظمة، وبالتالي المساهمة في رفع مستوى السوق على نطاق أوسع.

- بشكل عام، فإن الجمع بين زيادة عبء الأعراض، وتوسيع الوعي، والبنية التحتية الطبية المحسنة، وتحسين إمكانية الوصول إلى العلاج يدعم النمو المستمر لسوق علاج متلازمة بين في جميع المناطق العالمية.

ضبط النفس/التحدي

القيود السريرية وتنوع العلاج وتكاليف الإدارة المرتفعة

- لا تزال العديد من التحديات تُعيق التوسع في تطبيق علاج متلازمة بين وتحسين إدارتها، بما في ذلك التناقضات في عرض المرض، ومحدودية إرشادات العلاج الموحدة، وتفاوت مستويات خبرة الأطباء في التعامل مع الحالة. تُسهم هذه العوامل في تأخير الخيارات العلاجية المناسبة وتباين النتائج بين فئات المرضى.

- على سبيل المثال، أدى غياب بروتوكولات التشخيص الموحدة في العديد من أنظمة الرعاية الصحية إلى تأخير أو تفويت التعرف على المرحلة المبكرة، مما أدى إلى حدوث مضاعفات في إدارة المرض وزيادة الاعتماد على التدخلات في المراحل المتقدمة.

- بالإضافة إلى ذلك، تشكل تكاليف العلاج المرتفعة - وخاصة للأدوية المتخصصة وإجراءات التشخيص المتكررة والعلاجات الداعمة طويلة الأمد - حواجز أمام العديد من المرضى، وخاصة في المناطق ذات الموارد المنخفضة حيث يظل تمويل الرعاية الصحية والتغطية التأمينية محدودًا.

- كما أن الافتقار إلى الخبرة السريرية الواسعة النطاق يحد أيضًا من توافر الرعاية المتخصصة، حيث قد لا يكون العديد من الأطباء العامين على دراية كاملة بمجموعة الأعراض الكاملة لمتلازمة بين، مما يؤدي إلى نقص التشخيص أو استراتيجيات الإدارة غير المكتملة

- علاوة على ذلك، يختلف مدى توفر أدوات التشخيص المتقدمة والمستحضرات العلاجية المتخصصة بشكل كبير عبر المناطق، مما يخلق تباينات في نتائج المرضى.

- تؤثر التحديات المستمرة المحيطة بالالتزام بالعلاج - وخاصةً بالنسبة للأنظمة العلاجية طويلة الأمد - أيضًا على معدلات نجاح العلاج

- إن التغلب على هذه الحواجز سيتطلب تحسين التدريب السريري، وتطوير مسارات الرعاية الموحدة، وشمول التأمين على نطاق أوسع، وزيادة الاستثمار في بدائل العلاج المتاحة والفعالة من حيث التكلفة لدعم التوسع المستمر في السوق.

نطاق سوق علاج متلازمة بين

يتم تقسيم السوق على أساس نوع الدواء والعلاج والتشخيص والجرعة وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق علاج متلازمة بين إلى الكورتيكوستيرويدات، والإنترفيرون-ألفا، وغاما غلوبولين الوريدي، وفينكريستين، وسيروليموس. وسيستحوذ قطاع الكورتيكوستيرويدات على أكبر حصة من إيرادات السوق بنسبة 39.4% في عام 2025، مدعومًا بدورها الراسخ في تقليل الالتهاب، وتخفيف الألم، والسيطرة على نوبات التورم الحاد المرتبطة بمتلازمة بين. إن قبولها السريري الواسع، وتكلفتها المنخفضة، وتأثيرها العلاجي الفوري، تجعل الكورتيكوستيرويدات الخيار العلاجي الأول الموصى به في كل من المستشفيات ومرضى العيادات الخارجية. كما أن تزايد توافر التركيبات الفموية والحقنية يعزز اعتمادها لدى مختلف فئات المرضى. ولا يزال الأطباء يعتمدون على الكورتيكوستيرويدات لتحقيق استقرار سريع للأعراض، وخاصةً في حالات الآفات الوعائية المتقدمة. ويعزز الوجود القوي للكورتيكوستيرويدات في الإرشادات العلاجية العالمية وسهولة دمجها في العلاجات المركبة استخدامها السائد. علاوةً على ذلك، فإنّ سهولة الوصول إليها عبر المستشفيات وصيدليات التجزئة تدعم استمرار استخدامها. كما يُسهم تزايد معدلات التشخيص وتزايد زيارات المرضى للعيادات التخصصية في استدامة الطلب، مما يُساعد على بقاء الكورتيكوستيرويدات الفئة العلاجية الرئيسية والأكثر استخدامًا في السوق.

من المتوقع أن يشهد قطاع سيروليموس أسرع معدل نمو سنوي مركب بنسبة 18.6% بين عامي 2026 و2033، مدفوعًا بتزايد اعتماده كعلاج فعال وموجه للتشوهات الوعائية واللمفاوية المعقدة المرتبطة بمتلازمة بين. وتدفع الأدلة السريرية المتزايدة التي تدعم دور تثبيط mTOR في تقليل حجم الآفة وتحسين النتائج الوظيفية الأطباء إلى اعتماد سيروليموس في مراحل مبكرة من العلاج. وتعزز قدرة الدواء على توفير تحكم طويل الأمد في المرضى الذين لا يستجيبون للكورتيكوستيرويدات أو العلاجات المناعية التقليدية الطلب عليه في مراكز الرعاية المتخصصة. كما أن تزايد توافر البيانات السريرية الواقعية من المستشفيات الجامعية يعزز ثقة الأطباء. وتُحسّن التركيبات الفموية التي تدعم سهولة تناول الجرعات اليومية من التزام المرضى بالعلاج، لا سيما في حالات الأطفال التي تُفضل فيها الإدارة غير الجراحية. ويشجع إدراج سيروليموس في بروتوكولات العلاج الدولية الناشئة على اعتماده. كما أن تزايد وعي المرضى بالخيارات العلاجية المتقدمة والموجهة، وزيادة الإحالات إلى مراكز متخصصة في تشوهات الأوعية الدموية، يُوسّع نطاقه السريري. مع تسارع أبحاث الأمراض النادرة على مستوى العالم، يواصل الاستثمار الأكبر في العلاجات القائمة على mTOR دعم توسع السوق، مما يجعل السيروليموس أسرع نوع دواء نموًا خلال فترة التوقعات.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج متلازمة بين إلى علاج الحديد، ونقل الدم، والعلاج بالليزر، والجراحة، والعلاج بالتصليب، والأدوية. وسيستحوذ قطاع الأدوية على أكبر حصة من إيرادات السوق بنسبة 42.7% في عام 2025، مدعومًا بدوره الأساسي في إدارة الأعراض المزمنة، وتقليل المضاعفات الوعائية، وتحقيق الاستقرار في حالة المرضى في جميع مراحل المرض. ولا تزال أدوية مثل الكورتيكوستيرويدات، والسيروليموس، ومعدلات المناعة تُوصف على نطاق واسع نظرًا لفعاليتها في تخفيف الالتهاب، والتحكم في تطور الآفة، وتحسين جودة الحياة بشكل عام. كما أن سهولة استخدامها وتوافقها مع استراتيجيات الإدارة طويلة الأمد تجعلها الخيار الأكثر استخدامًا في المستشفيات والعيادات وأقسام العيادات الخارجية. ويعزز توافر التركيبات الفموية والحقنية الطلب عليها لدى مرضى الأطفال والبالغين. كما تُعدّ الأدوية الخيار الأول قبل التفكير في الإجراءات الجراحية، مما يجعلها محورية في مسارات العلاج السريري. إن تزايد وعي المرضى، وارتفاع معدلات التشخيص، وتوسع نطاق الوصول إلى الأدوية في الأسواق الناشئة، يُعزز هيمنة الإدارة القائمة على الأدوية. كما يُسهم تزايد اعتماد أساليب العلاج المركب في استدامة ريادة سوق الأدوية.

من المتوقع أن تشهد عمليات نقل الدم أسرع معدل نمو سنوي مركب بنسبة 17.9% بين عامي 2026 و2033، مدفوعًا بالاعتراف المتزايد بأهميتها في إدارة فقر الدم الحاد، ومضاعفات النزيف الحادة، وحالات متلازمة بين المتقدمة. ويدعم ارتفاع معدلات الاستشفاء في الحالات الحرجة التي تتطلب تصحيحًا عاجلًا لمستويات الهيموغلوبين واستعادة حجم الدم، الاستخدام المتزايد للعلاج بنقل الدم. كما أن التحسينات في البنية التحتية لبنوك الدم، وتزايد توافر دم المتبرعين الذين تم فحصهم، والتطورات في بروتوكولات سلامة نقل الدم، تعزز اعتماد هذه الخدمات في المناطق المتقدمة والنامية. ويوصي الأطباء بشكل متزايد بنقل الدم عندما يُظهر المرضى تدهورًا سريريًا سريعًا أو لا يستجيبون بشكل كافٍ للتدخلات الدوائية. ويعزز الوعي المتزايد بالإدارة الشاملة للمتلازمات النادرة اعتماد هذه الخدمات، حيث تُركز مراكز العلاج متعددة التخصصات على دعم نقل الدم في الوقت المناسب. كما أن زيادة تكامل إجراءات نقل الدم داخل وحدات الطوارئ بالمستشفيات تُعزز الوصول وتُسرّع اتخاذ القرارات السريرية. ومع تحسن أنظمة مراقبة المرضى ومراقبة الدم عالميًا، فإن موثوقية وسلامة عمليات نقل الدم تعزز ثقة الأطباء والمرضى، مما يُسهم في نمو مستدام. إن ارتفاع الاستثمارات في أنظمة الرعاية الصحية وتحسين الوصول إلى مرافق الرعاية المتخصصة يدعم التوسع القوي في سوق العلاجات القائمة على نقل الدم خلال فترة التوقعات.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق علاج متلازمة بين إلى تعداد الدم، والتنظير الداخلي، والموجات فوق الصوتية، والتصوير المقطعي المحوسب، والتصوير بالرنين المغناطيسي، وعلم الأنسجة المرضية. وسيستحوذ قطاع تعداد الدم على أكبر حصة من إيرادات السوق بنسبة 36.8% في عام 2025، نظرًا لدوره الأساسي كنهج تشخيصي أولي لتحديد فقر الدم، والعدوى، والالتهاب الجهازي، وغيرها من التشوهات الدموية المرتبطة بمتلازمة بين. يُعدّ فحص تعداد الدم الكامل متاحًا على نطاق واسع، وفعالًا من حيث التكلفة، ويُجرى بشكل روتيني في العيادات والمستشفيات ومختبرات التشخيص، مما يجعله فحصًا أساسيًا خلال التقييم الأولي للمريض. ويعتمد الأطباء بشكل كبير على معايير تعداد الدم لتحديد شدة المرض، وتوجيه قرارات العلاج، ومراقبة الاستجابة للعلاج مع مرور الوقت. وتدعم قدرة فحوصات الدم على تقديم نتائج سريعة التشخيص المبكر والتدخل الفوري، لا سيما في الحالات الحادة أو المتدهورة. كما أن توسيع البنية التحتية التشخيصية في أسواق الرعاية الصحية الناشئة وزيادة معدلات فحص المرضى يعززان من هيمنة تعداد الدم. إن دورهم الحيوي في المراقبة المستمرة للمرضى، وإدارة مضاعفات العلاج، والمتابعة طويلة الأمد، يضمن استمرار الطلب. ومع تحسن برامج التوعية والكشف المبكر، يظل فحص تعداد الدم الطريقة التشخيصية الأكثر استخدامًا في جميع مراحل الرعاية.

من المتوقع أن يشهد التصوير بالرنين المغناطيسي أسرع معدل نمو سنوي مركب بنسبة 19.1٪ من عام 2026 إلى عام 2033، مدفوعًا بقدرته الفائقة على تصوير تشوهات الأنسجة العميقة والتشوهات الوعائية والآفات المعقدة المرتبطة غالبًا بمتلازمة بين. يوفر التصوير بالرنين المغناطيسي تصويرًا عالي الدقة دون التعرض للإشعاع، مما يجعله مناسبًا لحالات الأطفال والحالات المتكررة التي تتطلب تقييمًا متكررًا. إن تفضيل الأطباء المتزايد لتقنيات التصوير المتقدمة التي توفر تقييمًا هيكليًا مفصلاً يعزز الطلب، وخاصة في مراكز الرعاية المتخصصة. يساعد التصوير بالرنين المغناطيسي الأطباء على التمييز بين أنواع الآفات، وتقييم مدى إصابة الأوعية الدموية، والتخطيط للإجراءات الجراحية أو التدخلية بدقة أكبر. إن التطورات التكنولوجية، بما في ذلك تسلسلات التصوير الأسرع وعوامل التباين المحسنة، تزيد من دقة التشخيص. إن إنشاء وحدات الأشعة المخصصة في المستشفيات والمراكز متعددة التخصصات يحسن الوصول إلى خدمات التصوير بالرنين المغناطيسي. مع تحول إدارة الأمراض النادرة نحو تقييم أكثر شمولاً، يستمر دور التصوير بالرنين المغناطيسي في تأكيد التشخيصات المعقدة في التوسع. تساهم القدرات التشخيصية المحسنة والإحالات المتزايدة من أطباء أمراض الدم والمتخصصين في الأوعية الدموية بشكل كبير في مسار نموها القوي خلال فترة التوقعات.

- حسب الجرعة

بناءً على الجرعة، يُقسّم سوق علاج متلازمة بين إلى أقراص، وحقن، وكبسولات، وغيرها. وقد هيمن قطاع الأقراص على أكبر حصة من إيرادات السوق بنسبة 44.9% في عام 2025، مدفوعًا باستخدامه الواسع في إعطاء الكورتيكوستيرويدات، والسيروليموس، وغيرها من الأدوية طويلة الأمد الضرورية لإدارة متلازمة بين. تُفضّل الأقراص لسهولة استخدامها، ودقة جرعاتها، ومدة صلاحيتها الطويلة، وملاءمتها للعلاج المزمن، مما يضمن التزامًا قويًا بين المرضى البالغين والمراهقين. كما أن سهولة توزيعها عبر الصيدليات وتوافرها بجرعات متعددة تدعم انتشار استخدامها على نطاق واسع. وتُعدّ الأقراص الخيار الأمثل في العيادات الخارجية والرعاية الروتينية، حيث يحتاج المرضى إلى تحكم مستمر في الأعراض دون تدخلات جراحية. وتُعزز القدرة على تحمل تكاليف تركيبات الأقراص وسهولة تخزينها سهولة الوصول إليها في المناطق ذات الدخل المنخفض والمتوسط. ويواصل الأطباء وصف الأقراص للعلاج المداوم، والوقاية من الانتكاس، وجداول التخفيض التدريجي للجرعة. كما أن قبول المرضى العالي وتوافقهم مع الأنظمة العلاجية المركبة يعززان هيمنة الأقراص في مسارات العلاج. إن التقدم المستمر في مجال الأدوية وإدخال تركيبات فموية محسنة يدعم الطلب المستمر، مما يضمن بقاء الأقراص الشكل الجرعي الرائد في السوق العالمية.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 18.4% بين عامي 2026 و2033، مدعومًا بالاستخدام المتزايد للتركيبات الوريدية والعضلية لإدارة المضاعفات الشديدة لمتلازمة بين. تُعد الحقن ضرورية في حالات الطوارئ التي تتطلب استقرارًا سريعًا للحالة، بما في ذلك التورم الحاد والالتهاب الشديد أو تطور الآفات الوعائية. يُفضل الأطباء الكورتيكوستيرويدات القابلة للحقن، والغلوبولينات المناعية، والعلاجات الموجهة لسرعة مفعولها وتوافرها البيولوجي العالي، مما يجعلها أساسية في الرعاية الصحية في المستشفيات. كما أن تزايد استخدام المواد البيولوجية ومعدلات المناعة التي تُعطى عن طريق الحقن يُعزز الطلب. كما أن ارتفاع معدلات الاستشفاء وتوسع المراكز المتخصصة يزيدان من إمكانية الحصول على العلاجات القائمة على الحقن عالميًا. إن القدرة على التحكم الدقيق في الجرعات وتحقيق استجابة علاجية قوية تعزز ثقة الأطباء في العلاجات القابلة للحقن. بالإضافة إلى ذلك، تُستخدم الحقن بشكل متزايد في التحضير قبل الجراحة وتثبيت الحالة بعد العملية، مما يعزز دورها في الرعاية متعددة التخصصات. ومع توسع أنظمة الرعاية الصحية في وحدات الرعاية الحرجة والحقن، من المتوقع أن يرتفع استخدام العلاجات القابلة للحقن بشكل كبير، مما يساهم في نموها القوي طوال فترة التوقعات.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاج متلازمة بين إلى علاجات عضلية، ووريدية، وفموية، وغيرها. وقد هيمنت العلاجات الفموية على أكبر حصة من إيرادات السوق بنسبة 46.2% في عام 2025، ويعود ذلك أساسًا إلى استخدامها الواسع النطاق في إعطاء الكورتيكوستيرويدات، ومعدلات المناعة، وعلاجات إدارة الأعراض طويلة الأمد. يُفضّل كلٌ من المرضى ومقدمي الرعاية الصحية الإعطاء الفموي لسهولة استخدامه، وطبيعته غير الجراحية، وقدرته على دعم أنظمة العلاج المطولة اللازمة للحالات المزمنة مثل متلازمة بين. كما أن توافر أشكال جرعات فموية متعددة، بما في ذلك الأقراص والكبسولات، يُعزز مرونة العلاج والتزام المريض به. كما أن العلاجات الفموية متاحة بسهولة أكبر في الصيدليات، مما يجعلها تُستخدم على نطاق واسع في كل من المناطق المتقدمة والناشئة. تُقلل سهولة الإعطاء الذاتي من الاعتماد على الزيارات السريرية، مما يدعم استقلالية المريض. يصف الأطباء باستمرار علاجات فموية لتحقيق الاستقرار الأولي للحالة، والرعاية المستمرة، والرعاية اللاحقة. إن تزايد الوعي، وارتفاع معدلات الفحص، وتحسين الوصول إلى الإمدادات الدوائية، كلها عوامل تُعزز هذا القطاع. ويضمن الدور المحوري للأدوية الفموية في إدارة الأمراض والوقاية من الانتكاس استمرار هيمنة هذا القطاع في الأسواق العالمية.

من المتوقع أن يشهد قطاع الحقن الوريدي أسرع معدل نمو سنوي مركب بنسبة 19.5% بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على إعطاء الغلوبولينات المناعية والكورتيكوستيرويدات والأدوية التجريبية في المستشفيات لعلاج الحالات الشديدة أو سريعة التطور من متلازمة بين. يوفر الحقن الوريدي تأثيرًا علاجيًا فوريًا بجرعات مُتحكم فيها، مما يجعله خيارًا مُفضلًا للرعاية الحادة وبروتوكولات العلاج المُعقدة. يُعزز الاعتماد المتزايد على العلاجات المُوجهة الوريدية وأنظمة الحقن الوريدي أهميتها في المراكز المُتخصصة. كما أن زيادة حالات الاستشفاء في حالات المضاعفات المُتقدمة تُعزز استخدام الحقن الوريدي. تُسهّل تحسينات البنية التحتية، بما في ذلك توسيع أجنحة الحقن الوريدي وتدريب طاقم التمريض بشكل أفضل، اعتماد هذا النوع من الحقن في المستشفيات ومراكز الرعاية الصحية. كما تُعدّ طرق الحقن الوريدي أساسية لتقديم الرعاية الداعمة مثل السوائل والعلاجات الطارئة. ومع تقدم الأبحاث، يدخل المزيد من تركيبات الحقن الوريدي في الاستخدام السريري، مما يُسهم في النمو القوي المُتوقع لهذا القطاع. إن القدرة على إدارة الحالات الحرجة بكفاءة وموثوقية تجعل من قطاع الحقن الوريدي أسرع طرق الإدارة نمواً.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج متلازمة بين إلى عيادات ومستشفيات وغيرها. وقد هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 53.1% في عام 2025، مدفوعًا بالتركيز العالي على التصوير التشخيصي، ومرافق المختبرات، والخبرة متعددة التخصصات اللازمة لإدارة متلازمة بين. وتبقى المستشفيات هي مركز الرعاية الصحية الأولية للمرضى الذين يعانون من أعراض حادة، أو آفات وعائية معقدة، أو مضاعفات تهدد الحياة وتتطلب تدخلاً فوريًا. وتُقدّم خيارات العلاج المتقدمة، بما في ذلك العلاج الوريدي، ونقل الدم، والإجراءات الجراحية، بشكل كبير في بيئات المستشفيات. ويعزز وجود وحدات متخصصة، مثل أقسام أمراض الدم والأشعة وطب الأطفال، الرعاية الصحية في المستشفيات. كما أن تزايد حالات دخول المرضى، وزيادة برامج التوعية، وأنماط الإحالة من مراكز الرعاية الأولية، يُسهم في زيادة تدفق المرضى. كما تُعدّ المستشفيات رائدة في تبني التقنيات الطبية المتقدمة وتطبيق إرشادات علاجية موحدة. ومع تزايد مركزية إدارة الأمراض النادرة، تواصل المستشفيات هيمنتها بفضل مرافقها الشاملة وقدرتها على التعامل مع الحالات الحرجة بفعالية.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 15.8% من عام 2026 إلى عام 2033، مدفوعًا بالطلب المتزايد على رعاية المرضى الخارجيين المتاحة، والتشخيص المبكر، واستشارات المتابعة، والتدخلات العلاجية غير الجراحية لمتلازمة بين. تلعب العيادات دورًا حيويًا في إدارة الأعراض الخفيفة إلى المتوسطة، وإجراء فحوصات الدم، وتقديم المراقبة الروتينية للمرضى الذين يتلقون علاجًا طويل الأمد. يساهم إنشاء عيادات متخصصة متزايدة تركز على الأمراض النادرة والتشوهات الوعائية في زيادة إقبال المرضى. توفر العيادات بديلاً فعالاً من حيث التكلفة للمستشفيات، مما يحسن إمكانية الوصول للمرضى الذين يحتاجون إلى زيارات متابعة منتظمة وتعديلات علاجية. يشجع الوعي المتزايد بين مقدمي الرعاية الصحية وتوسيع القدرات التشخيصية في أماكن العيادات الخارجية على الرعاية القائمة على العيادات. يدعم تحسين راحة المريض، وتقليل وقت الانتظار، والوصول إلى المجتمع بشكل أوثق، زيادة تفضيل خدمات العيادات. مع توسع برامج الكشف المبكر، من المتوقع أن يسعى المزيد من المرضى إلى الفحص الأولي والرعاية المستمرة من خلال العيادات، مما يساهم في نمو قوي خلال فترة التنبؤ.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج متلازمة بين إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد هيمن قطاع صيدليات التجزئة على أكبر حصة من إيرادات السوق بنسبة 45.3% في عام 2025، مدعومًا بحضوره الواسع في المناطق الحضرية والريفية، مما يجعله المنصة الأسهل وصولًا للحصول على الأدوية المستخدمة في العلاج المستمر لمتلازمة بين. تُقدّم صيدليات التجزئة مجموعة واسعة من العلاجات الفموية والحقنية، بما في ذلك الكورتيكوستيرويدات، ومعدّلات المناعة، والأدوية الداعمة، مما يضمن توافرًا مستمرًا لاحتياجات العلاج المزمنة. إن قدرتها على تقديم استشارات الصيدلي، ومرونة ساعات العمل، والوصول الفوري للمنتجات، تُعزز اعتماد المرضى عليها بشكل كبير. كما تدعم صيدليات التجزئة إعادة صرف الوصفات الطبية، وتُقدّم إرشادات حول جدولة الجرعات، مما يُحسّن الالتزام بالعلاج. يُعزز توسع سلاسل الصيدليات وتحسين أنظمة المخزون دورها في توفير العلاج. كما أن تزايد عدد زيارات العيادات الخارجية والرعاية المتابعة يُعزز الطلب المنتظم على الأدوية المُصرفة بالتجزئة. وتساهم شبكات التوزيع القوية والتكامل مع أنظمة التأمين في استمرار هيمنة القطاع.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 20.4% بين عامي 2026 و2033، مدفوعًا بتزايد الاعتماد الرقمي، وتفضيلات التوصيل المنزلي، والقبول المتزايد لخدمات الوصفات الطبية القائمة على الاستشارة عن بُعد. توفر المنصات الإلكترونية راحة كبيرة لإدارة الحالات المزمنة، مما يسمح للمرضى بإعادة صرف الوصفات الطبية والحصول على الأدوية دون الحاجة لزيارة الصيدليات. يتيح انتشار الإنترنت المتزايد، وأنظمة الدفع الآمنة، وتحسين لوجستيات سلسلة التبريد، توصيلًا موثوقًا للأدوية الحساسة للحرارة، بما في ذلك بعض العلاجات المناعية. كما توفر الصيدليات الإلكترونية أسعارًا تنافسية، ونماذج إعادة صرف قائمة على الاشتراك، وتذكيرات آلية، مما يُحسّن الالتزام بالعلاج طويل الأمد. كما أن تزايد الثقة في منصات الصيدليات الإلكترونية المعتمدة والدعم التنظيمي لتوزيع الأدوية الرقمية يعززان من اعتماد هذه الخدمات. يستفيد المرضى في المناطق النائية أو التي تعاني من نقص الخدمات بشكل كبير من الوصول إلى الأدوية المتخصصة عبر الإنترنت. مع توسع منظومات الرعاية الصحية الرقمية، من المتوقع أن يتسارع التحول نحو شراء علاجات متلازمة بين عبر الإنترنت بشكل حاد خلال فترة التوقعات.

تحليل إقليمي لسوق علاج متلازمة بين

- سيطرت أمريكا الشمالية على سوق علاج متلازمة الفاصوليا بأكبر حصة إيرادات بلغت 38.5% في عام 2025، مدفوعة بشبكات سريرية قوية وبنية تحتية راسخة لأبحاث الأمراض النادرة والتوافر الواسع النطاق لخدمات التشخيص والعلاج عبر المستشفيات الجامعية والعيادات المتخصصة.

- يقدر الأطباء ومقدمو الرعاية في المنطقة بشكل كبير الوصول السريع إلى الأنظمة الدوائية الموحدة (خاصة الكورتيكوستيرويدات والسيروليموس بشكل متزايد)، والمراقبة العلاجية القوية، ومسارات الرعاية المتكاملة متعددة التخصصات التي تدعم الإدارة طويلة الأمد والاستقرار قبل الإجراء.

- ويتم دعم هذا التبني الواسع النطاق من خلال التغطية التأمينية الشاملة في العديد من الأسواق، وبرامج البحث السريري النشطة، ووجود مقدمي الخدمات الصيدلانية والتشخيصية الرئيسيين الذين يسهلون الوصول إلى العلاجات المتقدمة والتجارب السريرية.

نظرة عامة على سوق علاج متلازمة بين الأمريكية

استحوذ سوق علاج متلازمة الفاصولياء في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالخبرة المكثفة في مراكز طب الأطفال ومراكز علاج تشوهات الأوعية الدموية، وارتفاع معدلات الاختبارات الجينية واستخدام التصوير المتقدم، والإقبال السريري السريع على العلاجات الموجهة مثل سيروليموس ضمن بروتوكولات مراقبة متخصصة. وقد دفعت المستشفيات الأكاديمية الرائدة والشبكات السريرية التعاونية إلى التبني المبكر للأنظمة العلاجية الجديدة، ووضعت مسارات موحدة للجرعات والسلامة، ووسعت نطاق خدمات التسريب والمراقبة للمرضى الخارجيين - وكل ذلك يدعم الاستخدام العالي لكل من العوامل المعروفة (الكورتيكوستيرويدات) والأدوية الموجهة الأحدث. بالإضافة إلى ذلك، أدى الانخراط القوي للجهات الدافعة في برامج إدارة الأمراض النادرة، والدعم الخيري/المنح لمبادرات الوصول إلى الخدمات، إلى تحسين استمرارية العلاج وتسهيل الإقبال على نطاق أوسع في جميع أنحاء الأنظمة الصحية الحضرية والضواحي.

نظرة عامة على سوق علاج متلازمة الفاصولياء في أوروبا

من المتوقع أن يشهد سوق علاج متلازمة الفاصولياء الأوروبية نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بالمراكز التخصصية المركزية، والاستراتيجيات الوطنية للأمراض النادرة التي تُعطي الأولوية للتشخيص المبكر، والتوافق المتزايد بين الإرشادات السريرية التي توصي بالعلاجات التقليدية والعلاجات الموجهة للمرضى المؤهلين. تُركز أنظمة الرعاية الصحية العامة في دول مثل المملكة المتحدة وألمانيا على الإحالة إلى مراكز التميز، حيث تُستخدم بروتوكولات متعددة التخصصات (التصوير، وعلم الأدوية، والإجراءات التدخلية) لتحسين النتائج وإدارة التكاليف.

نظرة عامة على سوق علاج متلازمة بين في المملكة المتحدة

من المتوقع أن ينمو سوق علاج متلازمة الفاصولياء في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بأطر عمل الأمراض النادرة في هيئة الخدمات الصحية الوطنية، وشبكات الإحالة القوية لطب الأطفال، والاستخدام المتزايد للمسارات التشخيصية (الفحوصات الجينية والتصوير بالرنين المغناطيسي) التي تُسهّل الرعاية التخصصية السريعة. تُعزز الروابط السريرية المجتمعية في المملكة المتحدة ومراكز الخبرة الإقليمية استخدام الأدوية وفقًا للمبادئ التوجيهية، وتوفير الإجراءات قليلة التدخل عند الحاجة.

نظرة عامة على سوق علاج متلازمة الفاصولياء في ألمانيا

من المتوقع أن يشهد سوق علاج متلازمة الفاصولياء في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بأنظمة مستشفيات مجهزة جيدًا، وقدرات تصوير شعاعي وتداخلي متطورة، وشبكات متخصصة منسقة تُمكّن من الإدارة الآمنة للعوامل الجهازية (بما في ذلك السيروليموس) مع مراقبة الأدوية العلاجية. ويعزز تركيز ألمانيا على الممارسة القائمة على الأدلة ودعم سداد تكاليف الرعاية المعقدة من تبني هذا العلاج.

نظرة عامة على سوق علاج متلازمة الفاصولياء في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج متلازمة الفاصولياء في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب إقليمي خلال الفترة المتوقعة، مدفوعًا بالتوسع السريع في مستشفيات الرعاية الصحية، والتحسينات في القدرات التشخيصية (الفحوصات الجينية والتصوير)، وزيادة الاستثمارات في خدمات طب الأطفال التخصصية في الصين والهند واليابان وأستراليا. ويُعد تزايد الوعي، وتوسع انتشار التأمين، وتبني العلاجات الموجهة الجديدة بقيادة المراكز، عوامل نمو رئيسية في المنطقة.

نظرة عامة على سوق علاج متلازمة الفاصولياء في اليابان

يكتسب سوق علاج متلازمة الفاصولياء في اليابان زخمًا بفضل البنية التحتية التشخيصية المتقدمة في البلاد، والإلمام الكبير من جانب الأطباء بالرعاية الموجهة بالتصوير، والتبني المتحكم فيه للعلاجات المستهدفة، بدعم من المراقبة بعد التسويق والمبادئ التوجيهية الصارمة للممارسة السريرية. وتؤكد المراكز اليابانية على مراقبة السلامة والمتابعة طويلة الأمد، مما يدعم تبني العلاجات الراسخة والجديدة.

نظرة عامة على سوق علاج متلازمة الفاصولياء الصينية

استحوذ سوق علاج متلازمة الفاصولياء في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى زيادة سعة المستشفيات، وتنامي شبكات الإحالة المتخصصة، والتوسع السريع في مختبرات التشخيص التي تقدم الاختبارات الجينية والتصوير بالرنين المغناطيسي. وتعمل شبكات المستشفيات المحلية والمراكز الصحية الرائدة على توسيع نطاق خبراتها في استخدام العوامل العلاجية الموجهة والإجراءات الجراحية طفيفة التوغل، مما يُسهم في نمو قوي في حجم المبيعات الإجمالية.

حصة سوق علاج متلازمة بين

إن صناعة علاج متلازمة بين يقودها في المقام الأول شركات راسخة، بما في ذلك:

- فايزر (الولايات المتحدة)

- نوفارتيس (سويسرا)

- روش (سويسرا)

- جونسون آند جونسون (الولايات المتحدة)

- سانوفي (فرنسا)

- باير (ألمانيا)

- شركة ميرك وشركاه (الولايات المتحدة)

- آبيفي (الولايات المتحدة)

- شركة تاكيدا للأدوية (اليابان)

- بريستول مايرز سكويب (الولايات المتحدة)

- أمجين (الولايات المتحدة)

- جلاكسو سميث كلاين (المملكة المتحدة)

- إيلي ليلي (الولايات المتحدة)

- ثيرمو فيشر ساينتيفيك (الولايات المتحدة)

- سيمنز هيلثينيرز (ألمانيا)

- GE Healthcare (الولايات المتحدة)

- بيركين إلمر (الولايات المتحدة)

- فريسينيوس للرعاية الطبية (ألمانيا)

- ميدترونيك (أيرلندا)

- جريفولس (إسبانيا)

أحدث التطورات في سوق علاج متلازمة بين العالمية

- في مايو 2021، أظهرت دراسة سريرية مهمة نُشرت في المجلة الأمريكية لأمراض الجهاز الهضمي أن علاج السيروليموس أدى إلى انخفاض ملحوظ في حجم التشوهات الوريدية وتحسين استقرار الهيموغلوبين لدى مرضى BRBNS. وسلطت هذه الدراسة الضوء على السيروليموس كعلاج واعد طويل الأمد، إذ يقلل من احتياجات نقل الدم ويحسن جودة الحياة بشكل عام.

- في يوليو 2021، أكد تقرير حالة مفصل ومراجعة للأدبيات أن السيروليموس أظهر فوائد علاجية ثابتة في حالات BRBNS الشديدة، وخاصةً تلك التي تعاني من نزيف الجهاز الهضمي. وأكد المنشور أن السيروليموس حسّن من تراجع الآفة ووفر بديلاً أكثر أمانًا للعمليات الجراحية المتكررة.

- في أغسطس 2021، وصفت دراسة حالة لحديثي الولادة المصابين بمتلازمة BRBNS أن العلاج طويل الأمد بسيروليموس لدى رضيع عمره 38 يومًا أدى إلى استقرار مستويات الهيموغلوبين، وانخفاض نوبات النزيف، وتحسين السيطرة على الآفات. كان هذا من أوائل العلاجات الناجحة الموثقة لدى مريض حديث الولادة، مما عزز دور سيروليموس في علاج متلازمة BRBNS لدى الأطفال.

- في مايو 2022، أظهرت حالتان من حالات BRBNS، نُشرتا في تقرير سريري مرتبط بالجينات، فعالية عالية لجرعة منخفضة من السيروليموس، خاصةً لدى المرضى الذين يعانون من طفرات جين TEK. أشارت الدراسة إلى أن الحالات الإيجابية لطفرة TEK قد تستجيب بشكل أفضل لتثبيط mTOR، مما يمثل خطوة نحو العلاج الشخصي لـ BRBNS.

- في أبريل 2023، قدّم تقرير حالة صادر عن مجلة Frontiers in Pediatrics حالة طفل حديث الولادة مصاب بمتلازمة BRBNS المعقدة بسبب ظاهرة كاساباش-ميريت، والذي استجاب بسرعة لجرعة منخفضة من السيروليموس مع الجلوكوكورتيكويدات. أدى هذا العلاج إلى عكس اعتلال التخثر، وتحسين عدد الصفائح الدموية، وتقليل الآفات الوعائية بشكل ملحوظ، مما عزز أهمية السيروليموس كخيار أولي لحالات BRBNS المعقدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.