Global Bio Based Packaging Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

92.30 Billion

USD

199.29 Billion

2025

2033

USD

92.30 Billion

USD

199.29 Billion

2025

2033

| 2026 –2033 | |

| USD 92.30 Billion | |

| USD 199.29 Billion | |

| % | |

|

السوق العالمية لسوق التغليف العالمي للتغليف الأحيائي، حسب نوع المادة (التركيز التكتيكي (PLA)، والمواد القائمة على ستارش، والبوليهيدروكسياليكانات (PHA)، والبولي إثيلين (BI-PE)، والبيولوجيا- البولي إثيلين تيريفثالاتايت (Bio-PO-PETE)، والمواد السلولوزية القائمة، وغيرها من المواد الأحيائية، وأنواع التعبئة (التعبئة المرنة والتغليف المرن والتغليف المبرد)، والتطبيق (الغذاء والتغليف، والرعاية الشخصية وعمليات التجميع، والمواد الصيدلانية، والسلع الاستهلاكية، والتغليف الصناعي، والتغليف الإلكتروني، والتغليف بالسلعة الإلكترونية، والتطبيقات الأخرى)، والمستعمل النهائي (صناعة الأغذية، وصناعة المواشي، وصناعة الرعاية الصحية، وصناعة الرعاية الشخصية، وتجارة التجزئة والإلكترونية، والقطاع الصناعي)، والقناة التوزيع (المبيعات، والموزعات، والموزعات، والمنتجات، والمنتجات، والمنتجات، والقنوات الإلكترونية) - اتجاهات الصناعة والإصدار حتى عام 2033

مواد التعبئة البيولوجيةلمحة عن السوق

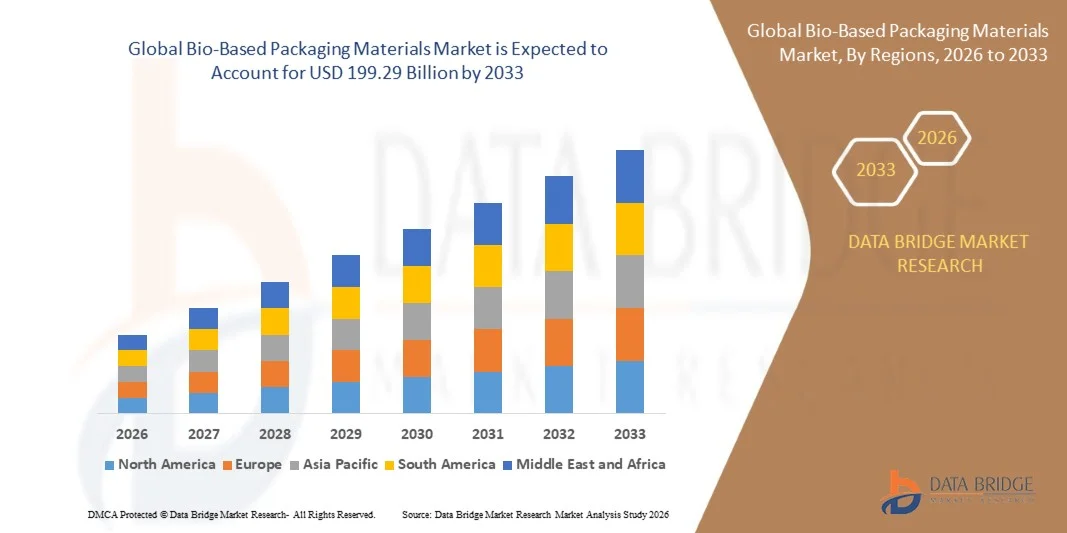

وقدرت قيمة السوق العالمية لمواد التغليف القائمة على أساس بيولوجي بقيمةمبلغ قدره 92.0 بليون دولار في عام 2025ومن المتوقع أن يتم ذلك199.29 بليون دولار بحلول عام 2033« النامية فيالنسبة المئوية من 10/10 في المائة من 2026 إلى 2033● يشهد السوق نموا قويا مدفوعا بزيادة الطلب على الحلول المستدامة والمؤاتية للبيئة، والاعتماد الصناعي السريع لمواد الجيل المقبل، وتوسيع نطاق التركيز التنظيمي على الامتثال البيئي عبر صناعات التغليف والصناعات التحويلية.

إن التحول المتنامي نحو البدائل البيولوجية والبدائل القابلة للتحلل البيولوجي للمواد التقليدية يعمل على إعادة تشكيل استراتيجيات تطوير المنتجات عبر قطاعات الاستخدام النهائي. فالشواغل المتزايدة فيما يتصل بتلوث النفايات البلاستيكية، إلى جانب الأنظمة الحكومية الصارمة بشأن اللدائن ذات الاستخدام الواحد، تشجع الشركات المصنعة والعلامات التجارية على تبني حلول تغليفية متجددة. وبالإضافة إلى ذلك، فإن التقدم في تكنولوجيات التغليف الأحيائي وتحسين قابلية عمليات الإنتاج للتوسع تعمل على زيادة دعم توسع الأسواق عبر الغذاء والمشروبات والرعاية الشخصية والرعاية الصحية وتطبيقات التجزئة.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن أمريكا الشمالية على سوق مواد التغليف القائمة على أساس بيولوجي بأكبر حصة من الإيرادات بلغت 38.7 في المائة في عام 2025، يدعمها طلب قوي على حلول مستدامة للتغليف، وأنظمة بيئية صارمة، واعتماد سريع لممارسات اقتصادية دائرية في جميع قطاعات صناعات الخدمات الغذائية وصناعات الخدمات الغذائية.

- ومن المتوقع أن تشهد سوق مواد التغليف البيولوجية في آسيا والمحيط الهادئ أسرع معدل نمو من 2026 إلى 2033، يدعمه التحضر السريع، وارتفاع الدخول المتاحة، وزيادة الوعي البيئي في بلدان مثل الصين والهند واليابان.

- ويحتل الجزء الخاص بحمض البوليتكين أكبر حصة من إيرادات السوق تبلغ 32.6 في المائة تقريباً في عام 2025 بسبب اعتماده على نطاق واسع في تغليف الأغذية والحاويات التي يمكن التخلص منها وأفلام التغليف المرنة بسبب قابليته للتخميد والشفافية وسهولة التجهيز.

- ومن المتوقع أن يسجل قطاع البوليهيدروكسياليكانوات (PHA) أسرع نمو عند معدل نمو يبلغ 12.4 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتزايد الطلب على مواد التغليف القابلة للتحلل البيولوجي الكامل مع القابلية للتحلل الأحيائي البحري والتوافق البيئي المرتفع. ويعجل ارتفاع الاستثمارات في تكنولوجيات التخمير الميكروبي وزيادة الإنتاج من جانب شركات مثل شركة دانيمر العلمية من الاعتماد التجاري عبر تغليف الأغذية وتطبيقات الأفلام الزراعية.

- وكان قطاع التعبئة المرنة يمتلك أكبر حصة من عائدات السوق تبلغ نحو 58.3% في عام 2025، وذلك بسبب ارتفاع الطلب على أشكال التغليف الخفيفة، والفعالة من حيث التكلفة، والمستدامة المستخدمة في الوجبات الخفيفة والمشروبات ومنتجات الرعاية الشخصية. والواقع أن الأفلام والتغليفات المرنة القائمة على البيولوجيا تحل بشكل متزايد محل الرقائق البلاستيكية التقليدية بسبب تحسن إمكانية إعادة التدوير وانخفاض استهلاك المواد.

- ومن المتوقع أن يسجل قطاع التغليف الرصين أسرع نمو عند معدل نمو إجمالي كلي قدره 9.7 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد اعتماد صفائح الألياف المصاغة، والزجاجات القائمة على أساس بيولوجي، والحاويات القابلة للتصنيع في تطبيقات تسليم الأغذية، والمستحضرات الصيدلانية، والتغليف بالتجزئة. كما أن التوسع في مبادرات سلسلة الإمدادات المستدامة من جانب العلامات التجارية العالمية يزيد من دعم نمو القطاعات.

- ويحتل قطاع الأغذية والمشروبات أكبر حصة من إيرادات السوق بلغت نحو 41.9% في عام 2025 بسبب ارتفاع استهلاك المنتجات الغذائية المعبأة وارتفاع الطلب على الحلول المستدامة للتغليف المأخوذ والجاهز للأكل. وتتحول سلاسل الغذاء الرئيسية وصناع المشروبات بشكل متزايد نحو أشكال من التغليف القابل للتحلل من أجل تحقيق أهداف الاستدامة.

- ومن المتوقع أن يسجل قطاع التغليف في إطار التجارة الإلكترونية أسرع نمو في معدل النمو الإجمالي الكلي البالغ 11.6 في المائة من 2026 إلى 2033، مدفوعاً بالتوسع السريع في منصات البيع بالتجزئة على شبكة الإنترنت وتزايد الطلب على مواد التغليف الواقية الملائمة للبيئة مثل الألياف المصاغة، والمواسير القائمة على أساس بيولوجي، وأجهزة البريد القابلة للتصنيع. والواقع أن نمو التجارة الإلكترونية عبر الحدود يزيد من التعجيل باعتماد حلول مستدامة في مجال التغليف.

- واستأثر قطاع صناعة الأغذية بأكبر حصة من إيرادات السوق تبلغ نحو 38.4 في المائة في عام 2025، وذلك بسبب الاستخدام الواسع النطاق للصانيات والتغليف والحاويات القابلة للتحلل الأحيائي في شبكات توزيع الأغذية المجهزة والمغلفة.

- ومن المتوقع أن يسجل قطاع تجارة التجزئة والتجارة الإلكترونية أسرع نمو عند معدل نمو يبلغ 10.9 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة التزامات الاستدامة من تجار التجزئة على الإنترنت وتزايد تفضيل المستهلكين لحلول التغليف الخالية من البلاستيك في عمليات التسليم واللوجستيات.

- وكان قطاع المبيعات المباشرة هو أكبر حصة من إيرادات السوق تبلغ نحو 55.2 في المائة في عام 2025، مدفوعة بعلاقات شراء قوية بين مصنعي المواد القائمة على أساس بيولوجي وشركات تصنيع المواد الكبيرة القائمة على أساس سوقي، وتجهيز الأغذية، وشركات التغليف التي تتطلب عقود توريد بالجملة.

- ومن المتوقع أن يسجل قطاع القنوات الإلكترونية أسرع نمو في معدل النمو الإجمالي السنوي البالغ 13.1 في المائة في الفترة من 2026 إلى 2033، وذلك بفضل زيادة رقمنة منصات الشراء B2B وزيادة إمكانية وصول المؤسسات الصغيرة والمتوسطة الحجم التي تسعى إلى إيجاد بدائل مستدامة للتغليف إلى مواد التغليف البيولوجية المتخصصة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): قيمة السوق العالمية

- القيمة السوقية المتوقعة (2033): 1929 مليار

- التنبؤات الـ CAGR (2026-2033): 10%

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقريرسوق السلع الأساسية

|

الصفات الأولى |

مواد التعبئة والتعبئة البيولوجية: |

|

المُسَجَّل |

• •الفئة: البولي إثيلين الأحيائي (Bio-PET) والمواد السليلوزية والمواد الأخرى القائمة على أساس بيولوجياً: • •نوع: التغليف المرن والتغليف المثبت • •ألف -: الأغذية والمشروبات، والرعاية الشخصية والتجميل، والمستحضرات الصيدلانية، والسلع الاستهلاكية، والتغليف الصناعي، والتعبئة الإلكترونية للتغليف التجاري، والتطبيقات الأخرى • •هذا: الصناعة الغذائية، وصناعة المشروبات، وصناعة الرعاية الصحية، وصناعة الرعاية الشخصية، وتجارة التجزئة والتجارة الإلكترونية، والقطاع الصناعي • •حسب التوزيع: المبيعات المباشرة والموزعات والجملة والقنوات الإلكترونية |

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

• •الطبيعة الطبيعية)الولايات المتحدة الأمريكية( |

|

ما |

زيادة الطلب على التعبئة المستدامة • النمو في مبادرات الاقتصاد الدائر |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

منظمة عالميةالاتجاهات في سوق السلع التغليفية

الاتجاه: النمو في المواد المستدامة والتبني في مجال التعبئة البيولوجية

إن الطلب المتزايد على الحلول المستدامة بيئياً، والمتجددة، والمنخفضة الكربون في مجالات الغذاء والمشروبات، والرعاية الشخصية، والرعاية الصحية، وقطاعات التجارة الإلكترونية. والواقع أن مواد التغليف التقليدية القائمة على البلاستيك أصبحت مقيدة بشكل متزايد بسبب الأنظمة البيئية، والشواغل المتعلقة بالتلوث غير المادي، وارتفاع التزامات الشركات في مجال الاستدامة، الأمر الذي يشجع الصناعات على التحول نحو البدائل القائمة على البيولوجيا مثل PLA، وPHA، وخلائط النشا، والمواد القائمة على السليلوزية.

وفي نظم تغليف الأغذية والمشروبات الحديثة، يعتمد المصنعون بصورة متزايدة أفلاماً بيولوجية قابلة للتصنيع، مثل التغليف القائم على أساس قانون التجارة البيئية الذي تستخدمه العلامات التجارية العالمية الرئيسية مثل نيستللي ودانون للحاويات والأغلفة ذات الاستخدام الوحيد، للحد من آثار اللدائن وتحقيق أهداف مجموعة تدابير الحماية البيئية مع الحفاظ على عمر المنتج وأداء الحواجز، وفي مجال تعبئة السلع الأساسية والتجارة الإلكترونية، تنشر الشركات مواد وسادة مصنوعة من الألياف المصاغة والألياف القائمة على النشاش لتحل محل البوليستيرين الموسع، وتحسين إمكانية إعادة التدوير، والحد من النفايات البيئية عبر سلاسل التوريد.

فضلاً عن ذلك فإن التوسع السريع في ولايات التغليف المستدام عبر أوروبا وآسيا والمحيط الهادئ يؤدي أيضاً إلى زيادة الطلب على المواد البيولوجية القادرة على تلبية متطلبات توجيه الاتحاد الأوروبي الأحادي الاستخدام وأطر المسؤولية الموسعة للمنتجين. وبالإضافة إلى ذلك، فإن زيادة الاستثمار في مرافق الإنتاج البيولوجي، مثل توسعات مصنع LALA InGeo InGeo التابع لشركة Watch Works في تايلاند، تعمل على تعزيز القدرة العالمية في مجال سلاسل الإمداد وخفض تكاليف الإنتاج. والواقع أن زيادة التحقق الصناعي من خلال الاعتماد التجاري على نطاق واسع في عام 2025 عبر شركة FMCG وقطاعات تسليم الأغذية تظهر تخفيضات كبيرة في الانبعاثات الكربونية على مدار العمر، حيث تظهر التغليفات القائمة على أساس بيولوجي ما بين 30 و60% من انبعاثات غازات الدفيئة أقل مقارنة بالبلاستيك التقليدي القائم على النفط في إطار التقييمات الموحدة لدورة الحياة.

السوق العالمية لسوق

سائق السوق الرئيسي: زيادة الدفع التنظيمي والطلب على المستهلك من أجل التغليف المستدام

والواقع أن الحكومات في جميع أنحاء العالم تنفذ أنظمة صارمة للحد من استهلاك البلاستيك الذي يستخدم استخداماً واحداً وتشجيع ممارسات الاقتصاد الدائري، مما يؤدي إلى دفع الطلب إلى حد كبير على مواد التغليف القائمة على أساس بيولوجي. والواقع أن سياسات مثل الصفقة الخضراء الأوروبية، والحظر البلاستيكي على مستوى الولايات المتحدة، والقيود التي تفرضها الهند على البلاستيك الذي يستخدم استخداماً واحداً، تعمل على تسريع التحول نحو بدائل للتغليف القابلة للتحلل والمتجددة.

وعلى سبيل المثال، أدخلت شركة يونيليفر وشركة بيبسيكو مبادرات للتغليف القائم على أساس أحيائي وقابل للتدوير عبر فئات منتجات متعددة، تهدف إلى تحقيق تعبئة 100 في المائة قابلة للتدوير أو لإعادة الاستخدام في الأسواق الرئيسية بحلول عام 2030.

وبالإضافة إلى ذلك، فإن زيادة وعي المستهلكين فيما يتعلق بالتلوث اللدائني وتفضيل المنتجات غير الضارة بالبيئة تزيد من تعزيز الطلب على الأسواق، لا سيما في قطاعات التجزئة الحضرية والبقالة على شبكة الإنترنت. وتشير تقارير الصناعة إلى أن أكثر من 60 إلى 70 في المائة من المستهلكين في أوروبا وأمريكا الشمالية يفضلون خيارات التغليف المستدامة عند توافرها، مما يؤثر مباشرة على استراتيجيات التغليف بالعلامات التجارية وقرارات الشراء.

تقييد/تحدي رئيسي: ارتفاع تكاليف الإنتاج ومحدودية قابلية المواد الأحيائية للتوسع

وتواجه مواد التغليف القائمة على أساس بيولوجي حالياً تحديات في مجال القدرة التنافسية من حيث التكلفة مقارنة بالتغليف البلاستيكي التقليدي بسبب المواد الخام الباهظة الثمن، والهياكل الأساسية الإنتاجية المحدودة على نطاق واسع، وتكنولوجيات المعالجة البيولوجية المعقدة.كما يؤدي الاعتماد على مصادر زراعية مثل نشاء الذرة وقصب السكر إلى تقلب الأسعار والقيود المفروضة على سلسلة التوريد.

وبالإضافة إلى ذلك، تقيد البنية التحتية المحدودة للتخمير وإعادة التدوير على نطاق صناعي إدارة التغليف البيولوجي في نهاية عمرها في عدة مناطق، مما يقلل من كفاءة النظام عموماً، وحد من قيود الأداء مثل انخفاض مقاومة الرطوبة وانخفاض الاستقرار الحراري في بعض البوليمرات القائمة على أساس بيولوجي، مما يزيد من تقييد استخدامها في التطبيقات ذات الحواجز العالية أو طويلة العمر.

وتشير الدراسات المرجعية التجارية إلى أن مواد التغليف القائمة على القانون القانوني المشروع يمكن أن تكون أكثر تكلفة بنسبة تتراوح بين 20 و50 في المائة من البلاستيك التقليدي القابل للتصنيف والإلكتروني المعتمد على حجم الإنتاج والمنطقة، مما يخلق تحديات في القدرة على تحمل التكاليف بالنسبة للصانعين الصغار والمتوسطين على الرغم من زيادة الطلب من العلامات التجارية المتعددة الجنسيات الكبيرة.

الفرص السوقية الرئيسية: توسيع نطاق المحفزات البيولوجية المتقدمة والهياكل الأساسية الاقتصادية التعميمية

إن التطورات في الجيل القادم من أجهزة التغليف الأحيائي وتكنولوجيات المواد الهجينة تخلق فرصاً كبيرة لحلول التغليف الأحيائي المعززة بالأداء عبر الأسواق العالمية. والواقع أن الابتكارات في إنتاج المواد الحيوية الحيوية من خلال التخمير الميكروبي وتحسين معالجة الألياف الخلوية النانوية تعمل على تعزيز قوة المواد ومرونتها وخواصها الحاجزة، مما يجعلها مناسبة للتطبيقات الصناعية الأوسع نطاقا.

وعلى سبيل المثال، تقوم المشاريع الرائدة الكبيرة في أوروبا بدمج مرافق التوسيم الصناعي مع نظم إعادة تعبئة بالتجزئة، وتحسين كفاءة استعادة النفايات والحد من الاعتماد على مدافن القمامة.

فضلاً عن ذلك، فإن التوسع السريع في القدرة على التكرير الأحيائي في آسيا والمحيط الهادئ، وخاصة في الصين والهند، يعمل على تحسين توافر المواد الخام وخفض تكاليف الإنتاج. فالاعتماد المتزايد في التعبئة الدوائية للملصقات الصيدلية، وعمليات التجميل المتفوقة، وقطاعات الأغذية العضوية يعمل على زيادة التعجيل بالتسويق. وقد أظهرت المشاريع الرائدة في مجال الصناعة التي أجريت في عام 2025 عبر سلاسل التجزئة في الاتحاد الأوروبي انخفاضاً يصل إلى 40% في تراكم نفايات التغليف عند التحول إلى أشكال من التغليف القائم على أساس بيولوجي قابل تماماً للتكميل عبر فئات مختارة من المنتجات.

السوق العالمية لسوق السلع

وتقسم السوق على أساس نوع المادة ونوع التغليف والتطبيق والمستخدم النهائي وقناة التوزيع.

• حسب نوع المادة

واستناداً إلى نوع المادة، فإن سوق مواد التغليف القائمة على أساس بيولوجي مقسمة إلى حامض البوليتكيك، والمواد القائمة على النجمة، والبوليهيدروكسيالكانات، والبوليثيلين الأحيائي (BE-PE)، والبلوثيلين الأحيائي، وتيرفثالات (Bio-Polythylene Terevthatalate) (Bio-PET)، والمواد القائمة على السليلولوس، والمواد الأخرى القائمة على البيولوجيا.

ومن المتوقع أن يسجل قطاع البوليهيدروكسياليكانوات (PHA) أسرع نمو عند معدل نمو يبلغ 12.4 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتزايد الطلب على مواد التغليف القابلة للتحلل البيولوجي الكامل مع القابلية للتحلل الأحيائي البحري والتوافق البيئي المرتفع. ويعجل ارتفاع الاستثمارات في تكنولوجيات التخمير الميكروبي وزيادة الإنتاج من جانب شركات مثل شركة دانيمر العلمية من الاعتماد التجاري عبر تغليف الأغذية وتطبيقات الأفلام الزراعية.

• نوع التعبئة

واستناداً إلى نوع التغليف، تُقسم السوق إلى عبوات مرنة وتغليفاً مرناً، ويحتفظ قطاع التغليف المرن بأكبر حصة من إيرادات السوق تبلغ نحو 58.3 في المائة في عام 2025، ويُعزى ذلك إلى ارتفاع الطلب على أشكال التغليف الخفيفة والفعالة من حيث التكلفة والمستدامة المستخدمة في الوجبات الخفيفة والمشروبات ومنتجات الرعاية الشخصية.

ومن المتوقع أن يسجل قطاع التغليف الرصين أسرع نمو عند معدل نمو إجمالي كلي قدره 9.7 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد اعتماد صفائح الألياف المصاغة، والزجاجات القائمة على أساس بيولوجي، والحاويات القابلة للتصنيع في تطبيقات تسليم الأغذية، والمستحضرات الصيدلانية، والتغليف بالتجزئة. كما أن التوسع في مبادرات سلسلة الإمدادات المستدامة من جانب العلامات التجارية العالمية يزيد من دعم نمو القطاعات.

• الطلب

وعلى أساس الطلب، تنقسم السوق إلى قطاعات الأغذية والمشروبات، والرعاية الشخصية والتجميل، والمواد الصيدلانية، والسلع الاستهلاكية، والتغليف الصناعي، والتعبئة الإلكترونية، والتطبيقات الأخرى. وكان قطاع الأغذية والمشروبات أكبر حصة من إيرادات السوق تبلغ 41.9 في المائة تقريباً في عام 2025 بسبب ارتفاع استهلاك المنتجات الغذائية المعبأة وارتفاع الطلب على الحلول المستدامة للتغليف المأخوذ والجاهز للأكل. وتتحول سلاسل الأغذية الرئيسية وصناع المشروبات بشكل متزايد نحو أشكال من التغليف السميك لتلبية أهداف الاستدامة.

ومن المتوقع أن يسجل قطاع التغليف في إطار التجارة الإلكترونية أسرع نمو في معدل النمو الإجمالي الكلي البالغ 11.6 في المائة من 2026 إلى 2033، مدفوعاً بالتوسع السريع في منصات البيع بالتجزئة على شبكة الإنترنت وتزايد الطلب على مواد التغليف الواقية الملائمة للبيئة مثل الألياف المصاغة، والمواسير القائمة على أساس بيولوجي، وأجهزة البريد القابلة للتصنيع. والواقع أن نمو التجارة الإلكترونية عبر الحدود يزيد من التعجيل باعتماد حلول مستدامة في مجال التغليف.

& مستخدم

واستناداً إلى المستخدم النهائي، فإن السوق مقسمة إلى صناعة الأغذية، وصناعة المشروبات، وصناعة الرعاية الصحية، وصناعة الرعاية الشخصية، وتجارة التجزئة والتجارة الإلكترونية، والقطاع الصناعي. وكان الجزء الخاص بصناعة الأغذية يشكل أكبر حصة من إيرادات السوق تبلغ نحو 38.4 في المائة في عام 2025، وذلك بسبب الاستخدام الواسع النطاق للصواني والألفة والحاويات القابلة للتحلل البيولوجي في شبكات توزيع الأغذية المجهزة والمغلفة.

ومن المتوقع أن يسجل قطاع تجارة التجزئة والتجارة الإلكترونية أسرع نمو عند معدل نمو يبلغ 10.9 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة التزامات الاستدامة من تجار التجزئة على الإنترنت وتزايد تفضيل المستهلكين لحلول التغليف الخالية من البلاستيك في عمليات التسليم واللوجستيات.

• حسب التوزيع قناة

وعلى أساس قناة التوزيع، تُقسم السوق إلى مبيعات مباشرة، وتوزيعات، وحوامل، وقناة على الإنترنت. وكان قطاع المبيعات المباشرة يشكل أكبر حصة من عائدات السوق تبلغ نحو 55.2% في عام 2025، مدفوعة بعلاقات شراء قوية بين صانعي المواد القائمة على أساس بيولوجي وشركات تصنيع المواد الغذائية والتغليف التي تتطلب عقود توريد بالجملة.

ومن المتوقع أن يسجل قطاع القنوات الإلكترونية أسرع نمو في معدل النمو الإجمالي السنوي البالغ 13.1 في المائة في الفترة من 2026 إلى 2033، وذلك بفضل زيادة رقمنة منصات الشراء B2B وزيادة إمكانية وصول المؤسسات الصغيرة والمتوسطة الحجم التي تسعى إلى إيجاد بدائل مستدامة للتغليف إلى مواد التغليف البيولوجية المتخصصة.

منظمة عالميةسوق السلع الأساسية

سوق أمريكا الشمالية

كانت أمريكا الشمالية تهيمن على سوق مواد التغليف القائمة على أساس بيولوجي حيث كانت حصة أكبر من الإيرادات تبلغ 38.7 في المائة في عام 2025، بدعم من الطلب القوي على حلول التغليف المستدامة، واللوائح البيئية الصارمة، والاعتماد السريع للممارسات الاقتصادية الدائرية في جميع أنحاء مجموعة الإدارة المالية والصناعات الخدمية الغذائية. ويفضل المستهلكون في المنطقة بشكل متزايد أشكال التغليف الملائمة للبيئة مثل الأفلام القابلة للتسويق، والألياف المصنوعة، واللدائن القائمة على أساس بيولوجي بسبب زيادة الوعي بالحد من النفايات البلاستيكية ومبادرات استدامة الشركات. ويحظى هذا الاعتماد الواسع النطاق بدعم إضافي من ارتفاع الدخول المستعملة، والبنية الأساسية المتقدمة لإعادة التدوير، والوجود القوي لصناع التغليف الرئيسيين، وإنشاء التغليف القائم على أساس بيولوجي كبديل رئيسي للبلاستيك التقليدي في كل من تجارة التجزئة والتطبيقات الصناعية.

سوق الولايات المتحدة الأمريكية للمواد التغليفية البيولوجية

وحققت سوق التغليف الأحيائي في الولايات المتحدة أكبر حصة من الإيرادات في عام 2025 داخل أمريكا الشمالية، مدفوعاً بالتبني السريع للتغليف المستدام من جانب السلاسل الغذائية الرئيسية، ومنصات التجارة الإلكترونية، وشركات السلع الاستهلاكية. وتؤدي زيادة الضغوط التنظيمية الناجمة عن عمليات الحظر اللدائني على مستوى الولايات، مثل القيود في كاليفورنيا ونيويورك، إلى التعجيل بالتحول نحو الحلول القابلة للتغليف القابلة للتحلل وإعادة التدوير. وتعمل الشركات الكبرى، بما في ذلك شركة الأمازون وشركة والمارت، بنشاط على دمج شركات البريد القائمة على أساس بيولوجي، والتغليف بالألياف المذيبة، والمواد الوساذية القائمة على النشا، عبر سلاسل الإمداد للحد من الأثر البيئي وتحقيق أهداف مجموعة تدابير الحماية البيئية. وبالإضافة إلى ذلك، تعمل الإبداعات القوية في إنتاج البوليمير الأحيائي والاستثمار في القدرة التصنيعية المحلية على زيادة تعزيز نمو الأسواق.

سوق أوروبا - أوروبا - سوق مواد التعبئة البيولوجية

ومن المتوقع أن تشهد سوق أوروبا لمواد التغليف البيولوجية أسرع معدلات النمو في الفترة من 2026 إلى 2033، مدفوعة في المقام الأول باللوائح البيئية الصارمة مثل توجيه الاتحاد الأوروبي بشأن البلاستيك الوحيد الاستخدام والإنفاذ القوي لأطر المسؤولية الموسعة للمنتجين. وتشهد المنطقة تحولاً سريعاً نحو التعبئة القابلة للتحلل القابلة للتحلل القابلة للتحلل الأحيائي عبر قطاعات الغذاء والمشروبات والتجزئة. ويميل المستهلكون الأوروبيون إلى حد كبير نحو المنتجات المستدامة، الأمر الذي يزيد من الطلب على البدائل القائمة على أساس بيولوجي في المتاجر الكبرى وقنوات التجزئة على الإنترنت. كما يدعم النمو تمويل حكومي قوي لمبادرات الاقتصاد الدائري وزيادة تبني أنظمة التسمم الصناعي عبر الاقتصادات الرئيسية مثل ألمانيا وفرنسا وإيطاليا.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تشهد سوق مواد التغليف البيولوجية القائمة في المملكة المتحدة نمواً قوياً من عام 2026 إلى عام 2033، مدفوعاً بزيادة وعي المستهلكين فيما يتعلق بالتلوث البلاستيكي وزيادة التزامات الشركات نحو أهداف التغليف الصافي الصفر. وتتحول شركات التجزئة وشركات تسليم الأغذية بشكل متزايد نحو أشكال تغليف قابلة للتصنيع مثل حاويات الأكياس والأفلام القائمة على النشوة. كما أن النظام الإيكولوجي القوي للتجارة الإلكترونية في البلاد والطلب المتنامي على التغليف المستدام للمنتجعات يؤدي إلى التعجيل أكثر من ذلك في عملية الاعتماد. فضلاً عن ذلك فإن المبادرات الحكومية الرامية إلى الحد من اللدائن ذات الاستخدام الوحيد وتحسين معدلات إعادة التدوير تدعم التوسع في حلول التغليف القائمة على أساس بيولوجي عبر التطبيقات التجارية والسكنية.

ألمانيا ألمانيا

ومن المتوقع أن تشهد سوق مواد التغليف القائمة على أساس بيولوجي في ألمانيا نمواً قوياً من عام 2026 إلى عام 2033، مدعوماً باللوائح البيئية القوية، والبنية الأساسية المتقدمة لإعادة التدوير، والتفضيل الاستهلاكي العالي لحلول التغليف الصديقة للبيئة. ومن المتوقع أن يؤدي تركيز ألمانيا على الاستدامة والابتكار الهندسي إلى تبني مواد ذات أداء حيوي عالي في مجالات الغذاء، والمواد الصيدلانية، والتغليف الصناعي. وتستثمر الشركات بشكل متزايد في أشكال التغليف القائمة على السليلووز والتغليف القائم على أساس القانون الإنساني الدولي من أجل مواءمتها مع المعايير البيئية الصارمة. وبالإضافة إلى ذلك، يعمل نشاط البحث والتطوير القوي في مجال تطوير البولمير الحيوي والتعاون بين شركات تصنيع التغليف والشركات الكيميائية على تعزيز الأداء المادي والقدرة على التوسع.

سوق السلع التغليفية البيولوجية

ومن المتوقع أن تشهد سوق مواد التغليف البيولوجية لآسيا والمحيط الهادئ أسرع معدل نمو من 2026 إلى 2033، مدعوماً بالتحضر السريع، وارتفاع الدخول المتاحة، وزيادة الوعي البيئي في بلدان مثل الصين والهند واليابان.كما بدأت المنطقة في الظهور باعتبارها مركزاً رئيسياً لتصنيع مواد التغليف القائمة على أساس بيولوجي، وتحسين كفاءة التكلفة وتوافر سلسلة التوريد من مواد التغليف القائمة على أساس بيولوجي. كما أن المبادرات الحكومية التي تشجع على الحد من نفايات البلاستيك والتنمية المستدامة تزيد من التعجيل باعتمادها في قطاعات تسليم الأغذية، والتجزئة، والتجارة الإلكترونية. كما أن التوسع في الاستهلاك من الطبقة المتوسطة والنمو القوي في منصات التجزئة على الإنترنت يزيدان بشكل كبير من الطلب على حلول التغليف الملائمة للبيئة.

سوق اليابان للتغليف التغليفي

ومن المتوقع أن تشهد سوق مواد التغليف القائمة على أساس بيولوجي في اليابان نمواً مطرداً من عام 2026 إلى عام 2033 بسبب التركيز القوي على الاستدامة البيئية، والتقدم التكنولوجي، وارتفاع الطلب على حلول التغليف العالي. والواقع أن نمو سكان اليابان المسنين واتجاهات أنماط الحياة الحضرية تعمل على زيادة الطلب على أشكال التغليف المناسبة والخفيفة والسهلة التصريف. وتعمل الشركات على دمج المواد القائمة على أساس بيولوجي في تغليف الأغذية، والتغليف الإلكتروني، وتطبيقات الرعاية الصحية لتحسين الأداء المستدام. فضلاً عن ذلك فإن الإبداع القوي في علوم المواد والدعم الحكومي لمبادرات الحد من النفايات يدعمان التوسع التدريجي ولكن المتسق في السوق.

سوق الصين الصينية للحزمات العليب

كانت سوق الصين لمواد التغليف القائمة على أساس بيولوجي تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، مدفوعاً بالتصنيع السريع، وتوسيع قطاع التجارة الإلكترونية، والدفع الحكومي القوي نحو مكافحة التلوث البلاستيكي. والصين واحدة من أكبر المستهلكين ومنتجي مواد التغليف، مع زيادة اعتماد البدائل القائمة على أساس بيولوجي في منصات تسليم الأغذية، والتغليف بالتجزئة، والعمليات اللوجستية. ويستثمر المصنعون المحليون الرئيسيون استثماراً كبيراً في مرافق الإنتاج القائمة على أساس فلك ونحش وبطارية لتلبية الطلب المتزايد. فضلاً عن ذلك فإن السياسات الوطنية التي تشجع التصنيع الأخضر وأهداف الحياد الكربوني تعمل بشكل كبير على تسريع تغلغل حلول التغليف القائمة على أساس بيولوجي في السوق.

السوق العالمية لسوق السلع

وتقود صناعة مواد التعبئة البيولوجية أساسا شركات راسخة، بما في ذلك:

• الطبيعة الطبيعية والأشغال LLC (الولايات المتحدة الأمريكية)

• مجموعة الأنشطة (هولندا)

• نوفامونت س. ب. أ. (إيطاليا)

• شركة BAS S S S S S S S S (ألمانيا)

• دانير علمي (الولايات المتحدة الأمريكية)

• مجموعة ميتسوبيشي الكيميائية (اليابان)

• شركة Toray Inc. (اليابان)

• براسكلم (البرازيل)

• Amcor plc (سويسرا)

• شركة الخطوط الجوية المغلولة (الولايات المتحدة الأمريكية)

• ستورا إنسو (فنلندا)

• تيتراباك (السويد)

• مجموعة موندي (المملكة المتحدة)

• oyj (فنلندا) attamaki (فنلندا)

• سنجابا (أيرلندا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.