Global Blood Collection Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.63 Billion

USD

16.30 Billion

2025

2033

USD

9.63 Billion

USD

16.30 Billion

2025

2033

| 2026 –2033 | |

| USD 9.63 Billion | |

| USD 16.30 Billion | |

| % | |

|

تقسيم سوق جمع الدم العالمي، حسب المنتج (أنبوب المصل، أنبوب البلازما، EDTA، الهيبارين، التخثر، الجلوكوز، الإبرة، المشرط، ESR، المحقنة، وأكياس الدم)، والطريقة (يدوية وآلية)، والتطبيق (التشخيص، العلاج)، والمستخدم النهائي (المستشفيات، مراكز بنوك الدم، المؤسسات الأكاديمية، والرعاية المنزلية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق جمع الدم

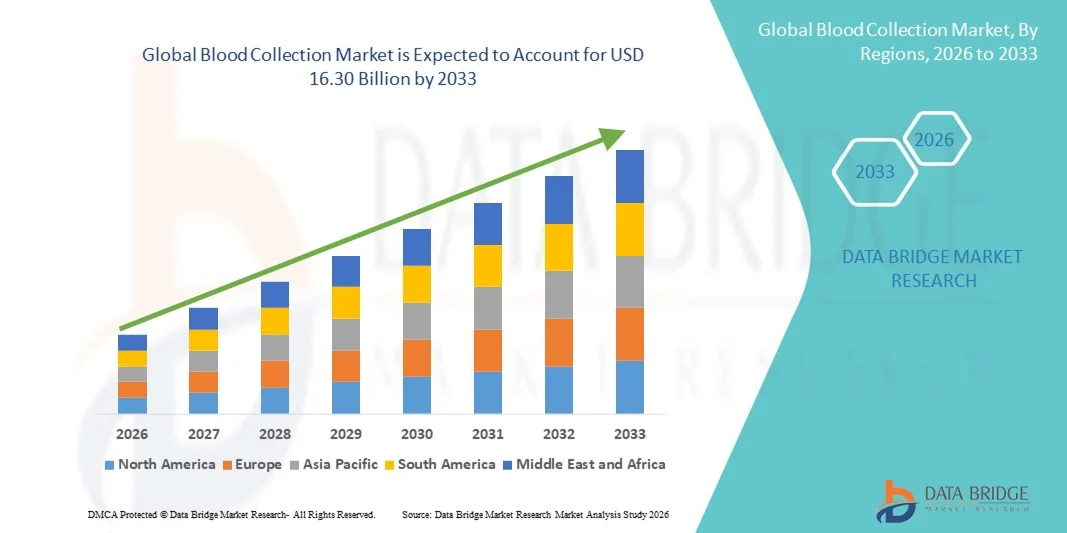

- بلغت قيمة سوق جمع الدم العالمي 9.63 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 16.30 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.80% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار الأمراض المزمنة والمعدية، وزيادة عدد الاختبارات التشخيصية، والتطورات المستمرة في تقنيات أخذ عينات الدم، مما يؤدي إلى زيادة الطلب في المستشفيات ومختبرات التشخيص وبنوك الدم.

- علاوة على ذلك، فإن تزايد الوعي بأهمية الكشف المبكر عن الأمراض، وتوسع البنية التحتية للرعاية الصحية، وزيادة استخدام أجهزة جمع الدم ذات التدخل الجراحي المحدود والمصممة لضمان السلامة، كلها عوامل تُرسخ حلول جمع الدم كمكونات أساسية في إجراءات التشخيص والعلاج الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول جمع الدم، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق جمع الدم

- أصبحت أدوات جمع الدم، بما في ذلك الإبر والمحاقن وأنابيب جمع الدم المفرغة من الهواء والمشارط وأكياس الدم، مكونات بالغة الأهمية في خدمات التشخيص ونقل الدم الحديثة، وذلك لدورها في الكشف الدقيق عن الأمراض، والمراقبة العلاجية، وتخزين الدم بشكل آمن. ويستمر التركيز المتزايد على التشخيص المبكر والرعاية الصحية الوقائية في دفع الطلب في مختلف مرافق الرعاية الصحية.

- يتزايد الطلب على منتجات جمع الدم بشكل أساسي بسبب ارتفاع معدل انتشار الأمراض المزمنة، وزيادة عدد العمليات الجراحية، وتوسيع برامج التبرع بالدم، والحاجة المتزايدة لإجراء الفحوصات التشخيصية الروتينية في المستشفيات والمختبرات.

- هيمنت أمريكا الشمالية على سوق جمع الدم بحصة إيرادات بلغت 38.9% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وارتفاع معدلات الفحوصات التشخيصية، والتواجد القوي لشركات تصنيع الأجهزة الطبية الرائدة، والانتشار الواسع لأنظمة جمع الدم المصممة وفقًا لأعلى معايير السلامة. وتستحوذ الولايات المتحدة على جزء كبير من الطلب الإقليمي نظرًا لتزايد برامج الفحص وارتفاع الإنفاق على الرعاية الصحية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق جمع الدم خلال الفترة المتوقعة، حيث ستنمو بمعدل نمو سنوي مركب قدره 9.1% من عام 2026 إلى عام 2033، مدفوعة بزيادة الاستثمارات في الرعاية الصحية، وتزايد الوعي بأهمية التشخيص المبكر للأمراض، وتوسيع شبكات المستشفيات، وتزايد مبادرات التبرع بالدم في الاقتصادات الناشئة.

- استحوذ قطاع التشخيص على الحصة الأكبر من إيرادات السوق بنسبة 71.3% في عام 2025، مدفوعًا بالانتشار المتزايد للأمراض المزمنة والمعدية والأمراض المرتبطة بنمط الحياة على مستوى العالم.

نطاق التقرير وتجزئة سوق جمع الدم

|

صفات |

رؤى رئيسية حول سوق جمع الدم |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق جمع الدم

التطورات التكنولوجية في أجهزة جمع الدم الآلية والمصممة هندسيًا لضمان السلامة

- يُعدّ التوجه المتزايد نحو استخدام أنظمة جمع الدم الآلية، المصممة وفقًا لأعلى معايير السلامة، والتي تركز على المريض، اتجاهًا هامًا ومتسارعًا في سوق جمع الدم العالمي، وذلك بهدف تعزيز الدقة، والحد من مخاطر التلوث، وتحسين كفاءة سير العمل بشكل عام في مرافق الرعاية الصحية.

- تتطور أجهزة جمع الدم الحديثة، بما في ذلك أنابيب جمع الدم التي تعمل بنظام التفريغ، والمشارط المتطورة، وأنظمة أمان الإبر، بشكل متزايد مع تحسينات في بيئة العمل وآليات السلامة المتكاملة لتقليل إصابات وخز الإبر بين العاملين في مجال الرعاية الصحية.

- فعلى سبيل المثال، يقوم المصنعون بطرح مجموعات جمع الدم المجمعة مسبقًا وأجهزة النقل ذات النظام المغلق التي تقلل من أخطاء التعامل وتقلل من خطر تلوث العينات

- كما أن دمج تقنيات الترميز الشريطي والوسم الرقمي يساهم في تبسيط عملية تحديد العينات وتتبعها وإدارة البيانات داخل المستشفيات ومختبرات التشخيص.

- بالإضافة إلى ذلك، يتزايد الطلب على طرق جمع الدم الشعيري ذات التدخل الجراحي المحدود، لا سيما في مجال الرعاية الصحية المنزلية وبيئات اختبار نقاط الرعاية.

- يُحدث هذا التحول نحو حلول جمع الدم الأكثر أمانًا وكفاءة وتطورًا من الناحية التكنولوجية تحولًا في التشخيص السريري ويعزز اعتماد المنتجات في المستشفيات وبنوك الدم ومراكز التشخيص ومرافق الرعاية الصحية المتنقلة

ديناميكيات سوق جمع الدم

السائق

ارتفاع معدل انتشار الأمراض المزمنة وتزايد حجم الاختبارات التشخيصية

- يُعدّ تزايد العبء العالمي للأمراض المزمنة، مثل داء السكري، واضطرابات القلب والأوعية الدموية، والسرطان، والأمراض المعدية، عاملاً رئيسياً يدفع الطلب على منتجات جمع الدم.

- يلعب فحص الدم الروتيني دورًا حاسمًا في الكشف المبكر عن الأمراض، ومراقبة العلاج، والرعاية الصحية الوقائية، مما يزيد بشكل كبير من حجم عينات الدم التي يتم جمعها في جميع أنحاء العالم

- إن توسع مختبرات التشخيص وبنوك الدم وخدمات علم الأمراض - لا سيما في الاقتصادات الناشئة - يُسرّع من عملية شراء أنابيب جمع الدم المتقدمة والإبر والمحاقن والمشارط

- تساهم المبادرات الحكومية التي تشجع برامج الفحص الصحي الوقائي والفحوصات الطبية الدورية بشكل أكبر في النمو المستدام للسوق

- علاوة على ذلك، فإن نمو خدمات الرعاية الصحية المنزلية والفحوصات التشخيصية اللامركزية يزيد من الطلب على أجهزة جمع الدم سهلة الاستخدام وآمنة.

- كما أن ارتفاع عدد العمليات الجراحية وحالات الإصابات وحملات التبرع بالدم على مستوى العالم يدعم الطلب المستمر عبر أنظمة الرعاية الصحية

ضبط النفس/التحدي

مخاطر الإصابات الناجمة عن وخز الإبر ومتطلبات الامتثال التنظيمي

- يُعدّ خطر الإصابة بوخز الإبر وما يرتبط به من انتقال العدوى المنقولة بالدم بين العاملين في مجال الرعاية الصحية أحد التحديات الرئيسية في سوق جمع الدم.

- على الرغم من التطورات في الأجهزة المصممة للسلامة، إلا أن سوء التعامل أو التدريب غير الكافي لا يزال من الممكن أن يؤدي إلى مخاطر مهنية.

- قد تؤدي المتطلبات التنظيمية الصارمة التي تحكم تصنيع وتعقيم ووضع العلامات والتخلص من منتجات جمع الدم إلى زيادة تكاليف الامتثال للمصنعين.

- على سبيل المثال، بالإضافة إلى ذلك، قد تؤثر تقلبات أسعار المواد الخام واضطرابات سلسلة التوريد على توافر المنتج واستقرار الأسعار.

- في البيئات ذات الموارد المحدودة، يمكن أن يؤدي محدودية الوصول إلى أجهزة جمع الدم عالية الجودة وعدم كفاية البنية التحتية للتدريب إلى زيادة تقييد انتشار السوق

- سيكون التصدي لهذه التحديات من خلال تصميمات السلامة المحسّنة، وبرامج التدريب الشاملة، واستراتيجيات التصنيع الفعّالة من حيث التكلفة، والالتزام بمعايير الجودة العالمية، أمراً ضرورياً لضمان النمو المستدام في سوق جمع الدم.

نطاق سوق جمع الدم

يتم تقسيم السوق على أساس المنتج والطريقة والتطبيق والمستخدم النهائي.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق جمع الدم إلى أنابيب المصل، وأنابيب البلازما، وأنابيب EDTA، وأنابيب الهيبارين، وأنابيب التخثر، وأنابيب الجلوكوز، والإبر، والمشارط، وأنابيب قياس سرعة ترسب الدم، والمحاقن، وأكياس الدم. استحوذت أنابيب المصل على الحصة الأكبر من إيرادات السوق بنسبة 28.4% في عام 2025، مدفوعةً باستخدامها الواسع في إجراءات الاختبارات البيوكيميائية والمناعية والمصلية الروتينية في جميع أنحاء العالم. تُفضّل مختبرات التشخيص أنابيب المصل على نطاق واسع لقدرتها على توفير عينات عالية الجودة وخالية من التداخلات لتحليل دقيق. وقد أدّى تزايد عبء الأمراض المزمنة، مثل داء السكري واضطرابات القلب والأوعية الدموية وأمراض الكلى، إلى زيادة كبيرة في حجم فحوصات الدم الروتينية. كما يُعزّز الوعي المتزايد بالرعاية الصحية الوقائية والفحوصات الصحية السنوية هيمنة هذا القطاع. ويُساهم التوسع المتزايد لسلاسل مختبرات التشخيص في الاقتصادات الناشئة أيضًا في زيادة الطلب. وتُحسّن التطورات التكنولوجية، مثل أنظمة الفصل القائمة على الهلام ومنشطات التخثر، الكفاءة والموثوقية. وتُفضّل المستشفيات أنابيب المصل لتوافقها مع أجهزة التحليل الآلية وبروتوكولات الاختبار الموحدة. بالإضافة إلى ذلك، يُسهم الإقبال الكبير من المستشفيات الحكومية ومقدمي الرعاية الصحية من القطاع الخاص في دعم نمو الإيرادات. كما أن زيادة التغطية التأمينية للإجراءات التشخيصية تُشجع على زيادة وتيرة الفحوصات. ويُعزز ارتفاع نسبة كبار السن الذين يحتاجون إلى مراقبة مستمرة هذا القطاع.

من المتوقع أن يشهد قطاع أكياس الدم أسرع معدل نمو سنوي مركب بنسبة 11.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على عمليات نقل الدم، وإدارة الإصابات، والعمليات الجراحية المعقدة. كما أن تزايد حوادث الطرق وحالات الطوارئ على مستوى العالم يُسهم بشكل كبير في زيادة الحاجة إلى نقل الدم. ويُساهم انتشار اضطرابات الدم، مثل فقر الدم والهيموفيليا والثلاسيميا، في زيادة الطلب. وتعمل الحكومات بنشاط على تشجيع حملات التبرع بالدم، وتعزيز البنية التحتية لبنوك الدم في جميع أنحاء العالم. وتُحسّن الابتكارات التكنولوجية، بما في ذلك أكياس الدم متعددة الحجرات لفصل مكونات الدم، من كفاءة العمليات. وتُشجع اللوائح الصارمة المتعلقة بتخزين الدم ونقله بشكل آمن على اعتماد أكياس الدم المتطورة. ويُساهم توسيع البنية التحتية للرعاية الصحية في البلدان النامية في تسريع انتشار هذه الأكياس. كما أن ارتفاع عمليات زراعة الأعضاء وعلاجات الأورام يزيد من استخدام الدم. ويُعزز الوعي المتزايد بممارسات نقل الدم الآمنة النمو. وتُساهم الاستثمارات في تحديث بنوك الدم وسلاسل التبريد اللوجستية بشكل كبير في التوسع السريع لهذا القطاع.

- حسب الطريقة

استنادًا إلى طريقة جمع الدم، ينقسم السوق إلى قسمين: يدوي وآلي. استحوذ القسم اليدوي على الحصة الأكبر من إيرادات السوق بنسبة 62.7% في عام 2025، ويعود ذلك أساسًا إلى انتشاره الواسع في المستشفيات والعيادات ومراكز التشخيص ومرافق الرعاية الصحية الريفية. تتميز طرق جمع الدم اليدوية بفعاليتها من حيث التكلفة واحتياجها إلى بنية تحتية تقنية بسيطة، مما يجعلها متاحة على نطاق واسع في المناطق ذات الموارد المحدودة. ولا يزال فنيو سحب الدم المهرة يعتمدون على الإبر والمحاقن التقليدية لاستخلاص العينات بدقة وتحكم. كما أن انخفاض تكلفة الأجهزة اليدوية يدعم شراء كميات كبيرة منها في أنظمة الرعاية الصحية العامة. ويساهم ازدياد زيارات المرضى الخارجيين والفحوصات التشخيصية الروتينية في استمرار الطلب القوي عليها. وتوفر الطرق اليدوية مرونة في حالات الطوارئ وجمع العينات بجانب سرير المريض. أما الدول النامية ذات البنية التحتية المحدودة للأتمتة، فلا تزال تعتمد بشكل كبير على الأنظمة التقليدية. وتركز برامج تدريب العاملين في مجال الرعاية الصحية بشكل أساسي على تقنيات الجمع اليدوي. كما أن بساطة الأجهزة اليدوية وموثوقيتها تعزز هيمنتها.

من المتوقع أن يسجل قطاع الأتمتة أسرع معدل نمو سنوي مركب بنسبة 13.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الدقة والكفاءة وتقليل الأخطاء البشرية في إجراءات سحب الدم. تعمل الأنظمة الآلية على تقليل الإصابات الناتجة عن وخز الإبر وتحسين معايير سلامة المرضى. كما أن التركيز المتزايد على بروتوكولات مكافحة العدوى ولوائح السلامة المهنية يُسرّع من تبني هذه الأنظمة. وتُفضل مختبرات التشخيص المتقدمة بشكل متزايد الأتمتة لتقليل وقت الاستجابة وتحسين كفاءة سير العمل. ويُعزز التكامل مع السجلات الصحية الرقمية وأنظمة معلومات المختبرات نمو السوق. كما يدعم ارتفاع الإنفاق على الرعاية الصحية عالميًا الاستثمار في التقنيات الآلية. وتُعزز التطورات التكنولوجية التي تُتيح سحب الدم بمساعدة الشفط والأنظمة المغلقة من الموثوقية. كما يُساهم التركيز المتزايد على ضمان الجودة ومعالجة العينات بشكل موحد في نمو السوق. ويُساهم توسع المستشفيات الخاصة وسلاسل التشخيص المتخصصة بشكل كبير في سرعة تبني هذه التقنيات.

- عن طريق التقديم

استنادًا إلى التطبيقات، ينقسم سوق جمع الدم إلى قسمين: التشخيص والعلاج. استحوذ قسم التشخيص على الحصة الأكبر من إيرادات السوق بنسبة 71.3% في عام 2025، مدفوعًا بالانتشار المتزايد للأمراض المزمنة والمعدية والمتعلقة بنمط الحياة على مستوى العالم. ويؤدي تزايد الإقبال على الرعاية الصحية الوقائية وبرامج الفحص الروتيني إلى زيادة ملحوظة في حجم فحوصات الدم. كما تُعزز المبادرات الحكومية الداعمة لبرامج الكشف المبكر عن الأمراض الطلب. ويُعزز تزايد عدد كبار السن الذين يحتاجون إلى مراقبة صحية منتظمة من هيمنة هذا القطاع. وتُساهم التطورات التكنولوجية في التشخيص الجزيئي واختبارات المؤشرات الحيوية في زيادة متطلبات العينات. كما تُؤدي زيادة حالات الإصابة بداء السكري وأمراض القلب والأوعية الدموية واضطرابات الغدة الدرقية إلى زيادة وتيرة الفحوصات الروتينية. ويدعم نمو الطب الشخصي والتشخيص الدقيق هذا التوسع. كما يُساهم توسع شبكات المختبرات وسلاسل التشخيص في الاقتصادات الناشئة في تعزيز قوة هذا القطاع. ويُشجع التغطية التأمينية للفحوصات المخبرية على زيادة معدلات الفحص.

من المتوقع أن يشهد قطاع العلاج أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد عمليات نقل الدم، والعلاجات الكيميائية، والتدخلات الجراحية على مستوى العالم. كما أن ازدياد حالات الإصابات والحوادث يرفع بشكل ملحوظ من الحاجة إلى نقل الدم في حالات الطوارئ. ويساهم ارتفاع معدلات انتشار السرطان الذي يتطلب علاجًا داعمًا بالدم في تسريع الطلب. ويعزز توسيع وحدات العناية المركزة ومراكز الإصابات من استخدام الدم. كما يساهم ارتفاع عمليات زراعة الأعضاء في النمو. وتُحسّن التطورات التكنولوجية في طب نقل الدم من سلامة وتوافق الدم. وتدعم استثمارات الحكومات في البنية التحتية للرعاية الصحية الطارئة هذا التوسع. ويعزز ازدياد الوعي بالإجراءات العلاجية المتقدمة الطلب. كما أن تزايد عبء اضطرابات الدم على مستوى العالم يُسرّع من نمو هذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق جمع الدم إلى المستشفيات، ومراكز بنوك الدم، والمؤسسات الأكاديمية، والرعاية المنزلية. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 48.9% في عام 2025، مدفوعًا بارتفاع معدلات دخول المرضى، والبنية التحتية التشخيصية المتقدمة، وقدرات العلاج الشاملة. تُجري المستشفيات عددًا كبيرًا من فحوصات الدم يوميًا لخدمات المرضى الداخليين والخارجيين. يُساهم ازدياد العمليات الجراحية وحالات الطوارئ بشكل كبير في زيادة الطلب على جمع الدم. يُعزز دمج أنظمة المختبرات الآلية الكفاءة التشغيلية داخل المستشفيات. يتطلب تزايد عبء الأمراض المزمنة مراقبة مستمرة، مما يدعم زيادة حجم الفحوصات. يُعزز توسع المستشفيات متعددة التخصصات في الاقتصادات النامية هيمنة هذا القطاع. يضمن توفر الكوادر الطبية المؤهلة التعامل مع العينات ومعالجتها بكفاءة. كما يُساهم التمويل الحكومي للبنية التحتية للمستشفيات في النمو.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 12.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على مراقبة المرضى عن بُعد وخدمات التشخيص المريحة. كما يدعم هذا النمو بشكل كبير تزايد أعداد كبار السن الذين يفضلون حلول الرعاية الصحية المنزلية. وتُسهم التطورات التكنولوجية التي تُتيح استخدام أدوات جمع عينات الدم الآمنة في المنزل في تعزيز إمكانية الوصول إلى هذه الخدمات. ويُسرّع توسع منصات التطبيب عن بُعد وخدمات جمع عينات التشخيص من المنازل من وتيرة تبني هذه الحلول. كما يُعزز الوعي المتزايد بالرعاية الصحية الوقائية والمراقبة الصحية المنتظمة الطلب عليها. ويدعم ارتفاع معدل انتشار الأمراض المزمنة التي تتطلب فحوصات متكررة الخدمات المنزلية. كما تُشجع فعالية التكلفة وانخفاض عدد زيارات المستشفيات المرضى على اختيار حلول الرعاية المنزلية. وتُعزز الاستثمارات في البنية التحتية للصحة الرقمية هذا القطاع سريع النمو.

تحليل إقليمي لسوق جمع الدم

- هيمنت أمريكا الشمالية على سوق جمع الدم بحصة إيرادات بلغت 38.9% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، وأحجام اختبارات تشخيصية عالية، وحضور قوي لشركات تصنيع الأجهزة الطبية الرائدة، واعتماد واسع النطاق لأنظمة جمع الدم المصممة وفقًا لمعايير السلامة.

- تستفيد المنطقة من شبكات مستشفيات راسخة، وبنوك دم منظمة، وتواتر عالٍ للفحوصات الصحية الروتينية وبرامج التشخيص الوقائي.

- يمثل هذا السوق جزءًا كبيرًا من الطلب الإقليمي نظرًا لتزايد مبادرات الفحص على مستوى الدولة، وارتفاع معدل انتشار الأمراض المزمنة، وارتفاع الإنفاق على الرعاية الصحية بشكل مستمر، مما يدعم شراء أجهزة جمع الدم المتطورة.

نظرة عامة على سوق جمع الدم في الولايات المتحدة:

استحوذ سوق جمع الدم في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدعومًا بنظام بيئي قوي لاختبارات التشخيص وبنية تحتية متينة للمختبرات السريرية. ويؤدي تزايد عبء داء السكري وأمراض القلب والأوعية الدموية والسرطان والأمراض المعدية إلى زيادة ملحوظة في الطلب على فحوصات الدم الروتينية. كما تُسهم برامج الفحص المدعومة حكوميًا ومبادرات الرعاية الصحية الوقائية في تعزيز حجم الفحوصات في المستشفيات ومختبرات التشخيص. بالإضافة إلى ذلك، يُعزز وجود كبرى الشركات المصنعة العالمية والابتكار المستمر في الأجهزة المصممة وفقًا لمعايير السلامة، وأنابيب جمع الدم المفرغة من الهواء، والمشارط طفيفة التوغل، نمو السوق. كما يُسهم توسع خدمات الرعاية الصحية المنزلية والتشخيص في نقاط الرعاية في استمرار الطلب في جميع أنحاء البلاد.

نظرة عامة على سوق جمع الدم في أوروبا:

من المتوقع أن يشهد سوق جمع الدم في أوروبا نموًا مطردًا بمعدل نمو سنوي مركب ثابت طوال فترة التوقعات، مدفوعًا بأنظمة الرعاية الصحية العامة القوية والتركيز المتزايد على الكشف المبكر عن الأمراض. كما أن تزايد أعداد كبار السن وانتشار الأمراض المزمنة يزيدان من الحاجة إلى إجراء فحوصات تشخيصية دورية تعتمد على الدم. وتساهم المتطلبات التنظيمية التي تشجع على استخدام الأجهزة المصممة هندسيًا لضمان السلامة ومنع الإصابات الناتجة عن وخز الإبر في تسريع استبدال منتجات جمع الدم التقليدية. علاوة على ذلك، يدعم توسع برامج التبرع بالدم وخدمات نقل الدم الراسخة في معظم الدول الأوروبية الطلب المستمر على هذه المنتجات. كما تساهم الاستثمارات في أتمتة المختبرات وأنظمة تتبع العينات الرقمية في النمو الإقليمي.

نظرة عامة على سوق جمع الدم في المملكة المتحدة:

من المتوقع أن يشهد سوق جمع الدم في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا ببرامج الفحص الوطنية المنظمة وشبكة مختبرات التشخيص القوية. ويشجع ازدياد الوعي بالرعاية الصحية الوقائية والتشخيص المبكر للأمراض على إجراء فحوصات الدم الروتينية لمختلف الفئات العمرية. كما تساهم حملات التبرع بالدم المدعومة حكوميًا وتحديث خدمات علم الأمراض في زيادة الطلب على أنظمة جمع الدم المتطورة. بالإضافة إلى ذلك، يُعزز اعتماد الأجهزة المتوافقة مع معايير السلامة للحد من المخاطر المهنية بين العاملين في مجال الرعاية الصحية من انتشار المنتج في السوق. كما يُسهم توسع خدمات الرعاية الصحية المجتمعية في زيادة استخدام المنتج على نطاق أوسع.

نظرة عامة على سوق جمع الدم في ألمانيا:

من المتوقع أن يشهد سوق جمع الدم في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد ومعايير التشخيص العالية. ويدعم تركيز ألمانيا القوي على الطب الدقيق ودقة المختبرات اعتماد أنابيب جمع الدم والإبر وأجهزة السلامة عالية الجودة. كما أن ارتفاع معدلات الإصابة بالأمراض المزمنة وزيادة حجم الفحوصات المخبرية يخلقان طلبًا مستدامًا. علاوة على ذلك، فإن متطلبات الامتثال التنظيمي التي تشجع على استخدام الأجهزة الطبية بشكل أكثر أمانًا تُسرّع التحول نحو أنظمة جمع الدم المتقدمة. ويُعزز وجود شركات تصنيع الأجهزة الطبية والمؤسسات البحثية الراسخة آفاق نمو السوق.

نظرة عامة على سوق جمع الدم في منطقة آسيا والمحيط الهادئ:

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ الأسرع نموًا في سوق جمع الدم، حيث من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في الرعاية الصحية، وتوسيع البنية التحتية للمستشفيات، وتزايد الوعي بأهمية التشخيص المبكر للأمراض. ويساهم التوسع الحضري السريع وتحسين الوصول إلى خدمات الرعاية الصحية في دول مثل الصين والهند واليابان وكوريا الجنوبية في زيادة حجم الفحوصات التشخيصية بشكل ملحوظ. كما تُحفز المبادرات الحكومية التي تُشجع على إجراء الفحوصات الصحية الدورية وتعزيز برامج التبرع بالدم الطلب بشكل أكبر. بالإضافة إلى ذلك، يُساهم توسع سلاسل التشخيص الخاصة وازدياد السياحة العلاجية في زيادة شراء منتجات جمع الدم في جميع أنحاء المنطقة.

نظرة عامة على سوق جمع الدم في اليابان:

يشهد سوق جمع الدم في اليابان نموًا مطردًا بفضل ارتفاع نسبة كبار السن في البلاد والتركيز الكبير على الرعاية الصحية الوقائية. وتشجع معايير الدقة التشخيصية العالية وأنظمة المختبرات المتطورة على استخدام أجهزة جمع الدم ذات التقنية العالية. كما أن تزايد حالات الأمراض المزمنة المرتبطة بالتقدم في السن يؤدي إلى إجراء فحوصات ومراقبة متكررة للدم. علاوة على ذلك، تدعم خدمات نقل الدم المنظمة جيدًا في اليابان ومتطلبات الامتثال التنظيمي الصارمة اعتماد المنتجات بشكل مستمر. ويساهم الابتكار المستمر في طرق جمع الدم الأقل توغلاً والأكثر راحة للمريض في تعزيز نمو السوق.

نظرة عامة على سوق جمع الدم في الصين:

استحوذ سوق جمع الدم في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التطور السريع للبنية التحتية للرعاية الصحية وتوسع شبكات المختبرات التشخيصية. ويساهم ارتفاع الوعي الصحي، وزيادة الإنفاق الحكومي على الرعاية الصحية، وبرامج الفحص السكاني واسعة النطاق في زيادة حجم فحوصات الدم. كما أن توسع شبكة المستشفيات في البلاد ونمو قطاع الرعاية الصحية الخاص يعززان بشكل كبير الطلب على أنابيب جمع الدم، والمحاقن، وأجهزة السلامة. بالإضافة إلى ذلك، تدعم مبادرات التبرع بالدم الوطنية والتحسينات في البنية التحتية لطب نقل الدم التوسع المستدام للسوق. كما أن وجود المصنعين المحليين يُحسّن من القدرة على تحمل تكاليف منتجات جمع الدم وتوافرها في المناطق الحضرية والريفية.

حصة السوق في جمع الدم

تُهيمن على صناعة جمع الدم في المقام الأول شركات راسخة، بما في ذلك:

- BD (الولايات المتحدة)

- شركة تيرومو (اليابان)

- شركة سارستيدت المساهمة وشركاؤها (ألمانيا)

- شركة غرينر بيو-وان (النمسا)

- شركة هاميلتون (الولايات المتحدة الأمريكية)

- إس-مونوفيت (ألمانيا)

- فاكويت (النمسا)

- BD Vacutainer (الولايات المتحدة الأمريكية)

- شركة مايكروبوينت للتشخيص (الولايات المتحدة الأمريكية)

- شركة هيمونيتكس (الولايات المتحدة الأمريكية)

- كاردينال هيلث (الولايات المتحدة)

- سيجما-ألدريتش (الولايات المتحدة الأمريكية)

- مجموعة لونزا (سويسرا)

- نوفاسيت (المملكة المتحدة)

- أوبر سيرجيكال (الولايات المتحدة الأمريكية)

- التشخيصات السريرية للعظام (الولايات المتحدة الأمريكية)

- شركة سيفيرون إيه بي (السويد)

- شركة ITEA Medical AB (السويد)

- مجموعة تيكان (سويسرا)

- مختبرات بيو-راد (الولايات المتحدة الأمريكية)

آخر التطورات في سوق جمع الدم العالمي

- في ديسمبر 2023، حصلت شركة بيكتون ديكنسون (BD) على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لجهاز جديد لجمع عينات الدم عن طريق وخز الإصبع، مما يتيح الحصول على نتائج بجودة المختبر من عينات وخز الإصبع، ويساعد على توسيع نطاق الفحوصات التشخيصية السريعة وتقليل الاعتماد على سحب الدم الوريدي التقليدي. يدعم هذا الجهاز عملية أخذ عينات الدم بسهولة وبأقل قدر من التدخل الجراحي لإجراء التشخيصات الروتينية.

- في ديسمبر 2024، أطلقت شركة BD، بالتعاون مع شركة Babson Diagnostics، نظام BD MiniDraw لجمع عينات الدم الشعيري، والذي يدمج تقنيات BetterWay لجمع كميات صغيرة من الدم الشعيري لإجراء الاختبارات التشخيصية - مما يوسع خيارات سحب الدم في الصيدليات والعيادات الخارجية

- في مارس 2024، أطلقت شركة BD مجموعة جمع الدم BD Vacutainer UltraTouch Push Button في الهند، والتي تتميز بتقنيات BD RightGauge و PentaPoint التي تقلل من انزعاج المريض بفضل إبرة أرق وإدخال أكثر سلاسة، مما يعزز تجربة المريض أثناء جمع الدم.

- في يونيو 2024، دخلت شركة تاسو في شراكة مع ليندوس هيلث لتقديم نظام جمع الدم عن بُعد للتجارب السريرية، مما يُمكّن المرضى من جمع عينات دمهم بأنفسهم بأقل قدر من الانزعاج، الأمر الذي يزيد من إمكانية الوصول إلى الأبحاث اللامركزية والدراسات واسعة النطاق.

- في أبريل 2024، أطلقت شركة ستريك أنبوب جمع الدم الكامل Protein Plus BCT* المصمم لتثبيت بروتينات البلازما عبر نطاق تركيز واسع في درجة حرارة الغرفة لتطبيقات البحث، ودعم دراسات المؤشرات الحيوية والبروتينات.

- في يناير 2025، وقّعت شركة تيرومو بي سي تي مذكرة تفاهم للشراكة الاستراتيجية مع معهد شاندونغ للأجهزة الطبية وفحص تغليف الأدوية لتعزيز البحث التقني والابتكار في تقنيات جمع مكونات الدم، وتعزيز استراتيجيات تطوير المنتجات على المدى الطويل.

- في يناير 2025، حصلت شركة فريزينيوس كابي على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لميزة المخطط البياني التكيفي لنظام فصل البلازما أورورا إكس آي، مما يتيح زيادة بنسبة 11.5% تقريبًا في جمع البلازما لكل تبرع مع ضمان التشغيل الآمن - وهو تحسين رئيسي لكفاءة جمع البلازما في بنوك الدم

- في مارس 2025، أفادت شركتا BD وBabson Diagnostics أن اختبارات الدم الشعيري من طرف الإصبع يمكن أن تضاهي دقة سحب الدم الوريدي التقليدي في مراقبة الصحة العامة والأمراض المزمنة، مما يسلط الضوء على تحول في الممارسة السريرية نحو طرق بديلة لجمع الدم تحافظ على الموثوقية التشخيصية

- في مارس 2025، شكلت مختبرات شين نيبون الطبية الحيوية وشركة تاسو مشروعًا مشتركًا لتوزيع أجهزة جمع الدم عند الطلب في اليابان، مما يوسع نطاق الوصول إلى حلول أخذ عينات الدم الأقل توغلاً واللامركزية في أسواق التطبيب عن بعد والرعاية الذاتية.

- في أبريل 2025، أفاد بحثٌ عن تطوير فريق من جامعة ويسكونسن-ماديسون لطريقة جمع الدم باستخدام رقعة تعتمد على الإبر الدقيقة، مما يوفر بديلاً غير مؤلم تقريبًا للإبر التقليدية ويشير إلى تطورات مستقبلية في أخذ عينات الدم غير الجراحية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.