Global Blood Warmer Devices Sample Warmer Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.40 Billion

USD

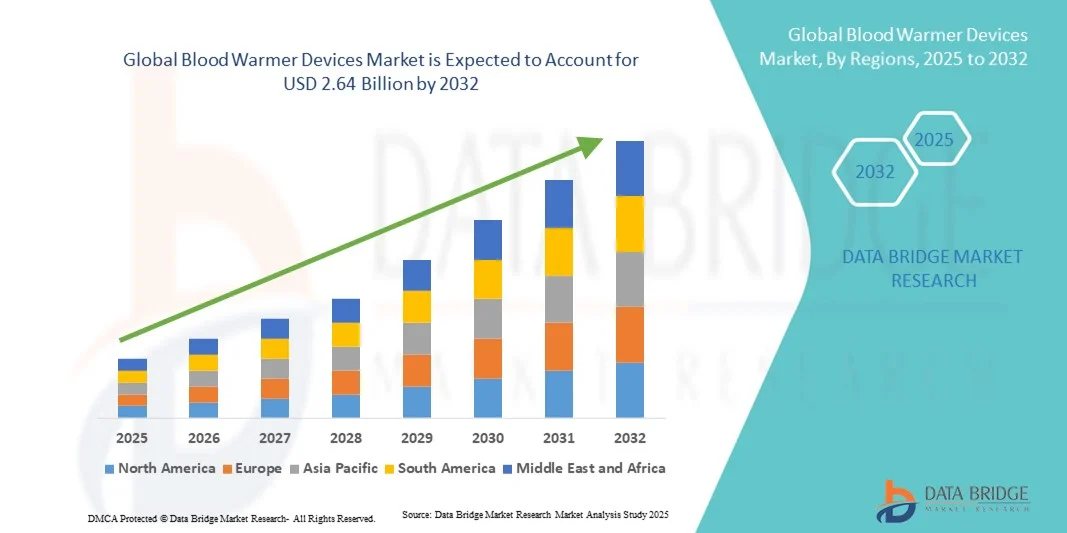

2.64 Billion

2024

2032

USD

1.40 Billion

USD

2.64 Billion

2024

2032

| 2025 –2032 | |

| USD 1.40 Billion | |

| USD 2.64 Billion | |

| % | |

|

تجزئة سوق أجهزة تدفئة الدم العالمية، حسب الأجهزة (أجهزة تدفئة العينات، وغيرها)، المنتج (نظام تدفئة وريدي، نظام تدفئة سطحية، وملحقات تدفئة المرضى)، النوع (محمول وغير محمول)، العينة (دم، جنين، بويضة، ومني)، نوع المريض (أطفال وحديثي الولادة، وبالغين)، التطبيق (رعاية ما قبل الجراحة، رعاية منزلية، رعاية حادة، رعاية حديثي الولادة، وغيرها)، المستخدم النهائي (المستشفيات، بنوك الدم ومراكز نقل الدم، مراكز الرعاية المنزلية، بنوك الأنسجة، العيادات، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أجهزة تدفئة الدم

- تم تقييم حجم سوق أجهزة تدفئة الدم العالمية بـ 1.40 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.64 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.23٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال العدد المتزايد من العمليات الجراحية وحالات الصدمات ونقل الدم، مما يزيد الطلب على حلول تدفئة الدم الفعالة والآمنة في المستشفيات ومرافق الرعاية الطارئة

- بالإضافة إلى ذلك، تُعزز التطورات في تكنولوجيا الأجهزة الطبية، إلى جانب تنامي الوعي بسلامة المرضى والالتزام بالمبادئ التوجيهية السريرية، اعتماد أجهزة تدفئة الدم في مرافق الرعاية الصحية. تُعزز هذه العوامل مجتمعةً انتشارها في السوق، مما يدعم نموًا كبيرًا في هذه الصناعة.

تحليل سوق أجهزة تدفئة الدم

- أصبحت أجهزة تدفئة الدم، المصممة لتسخين الدم ومكوناته بأمان إلى درجات حرارة مثالية قبل نقل الدم، ضرورية بشكل متزايد في المستشفيات ومراكز الصدمات والإعدادات الجراحية بسبب قدرتها على منع انخفاض حرارة الجسم وتحسين نتائج المرضى.

- إن الطلب المتزايد على أجهزة تدفئة الدم مدفوع في المقام الأول بالعدد المتزايد من العمليات الجراحية وحالات الصدمات ونقل الدم، إلى جانب الوعي المتزايد بين مقدمي الرعاية الصحية بمعايير سلامة المرضى والمبادئ التوجيهية السريرية

- سيطرت أمريكا الشمالية على سوق أجهزة تدفئة الدم بأكبر حصة إيرادات بلغت 39.9% في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للتقنيات الطبية، ووجود لاعبين رئيسيين في الصناعة، مع ريادة الولايات المتحدة في منشآت المستشفيات ووحدات الرعاية الطارئة، بدعم من الابتكارات في أنظمة التدفئة السريعة والآلية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة تدفئة الدم خلال فترة التنبؤ بسبب ارتفاع الإنفاق على الرعاية الصحية وتوسيع شبكات المستشفيات وزيادة الوعي بممارسات نقل الدم الآمنة.

- سيطرت أنظمة التدفئة الوريدية على سوق أجهزة تدفئة الدم بحصة سوقية بلغت 43.9% في عام 2024، مدفوعة بفعاليتها في تسخين الدم والسوائل بسرعة لنقل الدم، وسهولة الاستخدام في البيئات السريرية، والتوافق مع أنواع متعددة من المرضى بما في ذلك البالغين والأطفال حديثي الولادة.

نطاق التقرير وتجزئة سوق أجهزة تدفئة الدم

|

صفات |

رؤى رئيسية حول سوق أجهزة تدفئة الدم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أجهزة تدفئة الدم

اعتماد أنظمة التدفئة الآلية والمدعومة بتقنية إنترنت الأشياء

- إن الاتجاه المهم والمتسارع في سوق أجهزة تدفئة الدم العالمية هو دمج المراقبة المدعومة بإنترنت الأشياء وضوابط التدفئة الآلية، مما يعزز الدقة والسلامة والكفاءة في عمليات نقل الدم السريرية

- على سبيل المثال، يتميز جهاز Level 1 Smart IV Blood Warmer بتنظيم درجة الحرارة تلقائيًا والمراقبة في الوقت الفعلي، مما يضمن تدفئة الدم باستمرار قبل نقله

- يتيح تكامل إنترنت الأشياء للمستشفيات تتبع أداء الأجهزة ومراقبة نتائج المرضى وإنشاء تنبيهات في حالة حدوث مخالفات، مما يقلل من الخطأ البشري ويحسن سلامة نقل الدم

- يتيح التحكم المركزي في الأجهزة المتعددة من خلال أنظمة إدارة المستشفى للموظفين الإشراف على عمليات التدفئة في مختلف الأجنحة، مما يحسن سير العمل ورعاية المرضى

- إن هذا الاتجاه نحو حلول تدفئة الدم الذكية والمتصلة والآلية يعيد تشكيل التوقعات السريرية لسلامة نقل الدم، مما دفع الشركات المصنعة مثل Belmont وHaemonetics إلى تطوير نماذج ذكية لتدفئة الدم مع ميزات المراقبة والتنبيه في الوقت الفعلي

- يتزايد الطلب على أجهزة تدفئة الدم ذات الأتمتة المتقدمة والاتصال في المستشفيات وبنوك الدم ووحدات الرعاية الطارئة، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد لسلامة المرضى والكفاءة التشغيلية

ديناميكيات سوق أجهزة تدفئة الدم

سائق

تزايد الطلب مدفوعًا بارتفاع عدد العمليات الجراحية ونقل الدم

- إن العدد المتزايد من العمليات الجراحية وحالات الصدمات ونقل الدم في جميع أنحاء العالم هو المحرك الرئيسي لزيادة الطلب على أجهزة تدفئة الدم

- على سبيل المثال، في مارس 2024، أطلقت شركة Haemonetics نظام تدفئة وريدي مُحسّن لنقل الدم بكميات كبيرة في المستشفيات، مما يعكس الاستراتيجيات التي تدعم توسيع السوق

- تساعد أجهزة تدفئة الدم على منع انخفاض حرارة الجسم وتحسين نتائج المرضى، مما يجعلها ضرورية في غرف العمليات ومراكز الصدمات ومرافق الرعاية الطارئة

- إن الوعي المتزايد بين مقدمي الرعاية الصحية بشأن الإرشادات السريرية ومعايير سلامة المرضى يزيد من اعتماد أجهزة التدفئة المتقدمة

- بالإضافة إلى ذلك، فإن توسيع شبكات المستشفيات، وزيادة الاستثمار في البنية التحتية للرعاية الصحية، وزيادة أحجام المرضى في كل من المناطق المتقدمة والناشئة تعمل على دفع نمو السوق بشكل أكبر.

- إن الاهتمام المتزايد بأجهزة تدفئة الدم المحمولة والسريعة الاستجابة للخدمات الطبية الطارئة وطب ساحة المعركة يخلق فرصًا جديدة للسوق

- إن زيادة الشراكات بين بنوك الدم ومصنعي الأجهزة لتوحيد بروتوكولات تدفئة الدم تعمل على زيادة التبني على مستوى العالم

ضبط النفس/التحدي

تكاليف الأجهزة المرتفعة ومتطلبات الصيانة

- تشكل التكلفة الأولية المرتفعة نسبيًا لأجهزة تدفئة الدم المتقدمة، إلى جانب متطلبات الصيانة والمعايرة المستمرة، تحديًا أمام التبني الواسع النطاق، وخاصة في بيئات الرعاية الصحية ذات الموارد المحدودة

- على سبيل المثال، قد تؤخر المستشفيات التي تعاني من قيود الميزانية شراء أجهزة التدفئة الآلية أو التي تدعم إنترنت الأشياء، وتعتمد على طرق التدفئة الأساسية بدلاً من ذلك

- إن التعقيد التشغيلي والحاجة إلى موظفين مدربين لإدارة الأجهزة المتقدمة يمكن أن يعيق النشر السريع في العيادات الأصغر أو المناطق النائية

- بالإضافة إلى ذلك، تؤدي الموافقات التنظيمية الصارمة ومتطلبات الامتثال للأجهزة الطبية إلى زيادة وقت التسليم والتكلفة، مما يثني بعض مرافق الرعاية الصحية عن اعتماد نماذج أحدث

- يمكن أن تؤدي المخاوف بشأن متانة الجهاز وتوافقه مع أنواع مختلفة من أكياس الدم إلى الحد من اعتماده في المستشفيات ذات الحجم الكبير أو متعددة الأغراض

- إن الوعي والتدريب المحدود بين الموظفين فيما يتعلق بممارسات تدفئة الدم المثالية يمكن أن يقلل من الاستخدام الفعال للأجهزة المتقدمة

- إن معالجة هذه التحديات من خلال تحسين التكلفة وبرامج التدريب وتصميم الأجهزة المبسطة سيكون أمرًا ضروريًا لتشجيع اختراق السوق على نطاق أوسع والنمو المستدام

نطاق سوق أجهزة تدفئة الدم

يتم تقسيم السوق على أساس الأجهزة والمنتج والنوع والعينة ونوع المريض والتطبيق والمستخدم النهائي.

- حسب الأجهزة

بناءً على الأجهزة، يُقسّم سوق أجهزة تدفئة الدم إلى أجهزة تدفئة العينات وأخرى. وقد هيمن قطاع أجهزة تدفئة العينات على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بدوره الحيوي في الحفاظ على درجة حرارة مثالية لعينات الدم والعينات البيولوجية أثناء التخزين والنقل. تعتمد المستشفيات وبنوك الدم والمختبرات بشكل كبير على أجهزة تدفئة العينات لمنع تحلل عينات مثل الدم والأجنة والبويضات، مما يضمن سلامة عالية للمرضى ودقة في الإجراءات. تُقدّر هذه الأجهزة لدقتها في التحكم في درجة الحرارة وموثوقيتها وسهولة دمجها في سير العمل السريري. كما أن تزايد العمليات الجراحية وعمليات نقل الدم عالميًا يدعم اعتمادها. ويواصل المصنعون ابتكار نماذج محمولة وآلية، مما يعزز الكفاءة التشغيلية. كما يُعزز نمو هذا القطاع التركيز التنظيمي على سلامة العينات في مرافق الرعاية الصحية.

من المتوقع أن يشهد قطاع الأجهزة الأخرى أسرع نمو خلال فترة التوقعات، نظرًا للطلب المتزايد على أجهزة التدفئة المتخصصة لمختلف التطبيقات البيولوجية، بما في ذلك عينات السائل المنوي والخلايا الجذعية. ويعزى هذا النمو إلى تزايد أنشطة البحث، وعلاجات الخصوبة، ومتطلبات البنوك الحيوية. كما أن التطورات التكنولوجية في الأتمتة والدقة وسهولة النقل تدفع عجلة تبني هذه الأجهزة في المستشفيات والمختبرات. ويدعم الوعي بسلامة العينات والامتثال للوائح التنظيمية هذا القطاع بشكل أكبر. كما يُسهم العدد المتزايد من عيادات الخصوبة ومراكز الأبحاث المتخصصة عالميًا في هذا النمو. وتُعزز الميزات المبتكرة، مثل مراقبة درجة الحرارة والتحكم المُمكّن بتقنية إنترنت الأشياء، الكفاءة والموثوقية.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق أجهزة تدفئة الدم إلى أنظمة تدفئة وريدية، وأنظمة تدفئة سطحية، وملحقات تدفئة المرضى. هيمن قطاع أنظمة التدفئة الوريدية على السوق بحصة إيرادات بلغت 43.9% في عام 2024، نظرًا لدوره المحوري في تدفئة الدم والسوائل الوريدية بسرعة وأمان أثناء عمليات نقل الدم. تُستخدم هذه الأنظمة على نطاق واسع في غرف العمليات، ومراكز الإصابات، ووحدات الرعاية الطارئة للوقاية من انخفاض حرارة الجسم والحفاظ على استقرار المريض. تُفضّل المستشفيات أنظمة التدفئة الوريدية لدقتها وموثوقيتها وإمكانية رصدها في الوقت الفعلي. يضمن التكامل مع أنظمة إدارة المستشفيات الامتثال وكفاءة سير العمل. وتعزز هيمنة هذا القطاع قدرته على التكيف مع المرضى البالغين وحديثي الولادة. ويُواصل المصنعون ابتكار ميزات آلية ومدعومة بإنترنت الأشياء لتعزيز السلامة وسهولة الاستخدام.

من المتوقع أن تشهد أنظمة تدفئة الأسطح أسرع نمو خلال فترة التوقعات، مدفوعةً بالطلب المتزايد على تدفئة المرضى غير الجراحية أثناء العمليات الجراحية، والرعاية قبل الجراحة، ورعاية حديثي الولادة. تصميماتها خفيفة الوزن وقابلة للحمل، مزودة بأجهزة استشعار درجة حرارة متطورة، تجعلها مناسبةً لتطبيقات سريرية متنوعة. كما أن تزايد أعداد العمليات الجراحية، ومتطلبات الرعاية الطارئة، والوعي بأهمية الوقاية من انخفاض حرارة الجسم، يعزز من اعتمادها. وتستثمر المستشفيات والعيادات بشكل متزايد في أنظمة تدفئة الأسطح لتحسين نتائج المرضى وكفاءة العمليات. كما تعزز الابتكارات التكنولوجية والأتمتة فائدتها السريرية. ويدعم نمو هذا القطاع أيضًا سياسات السداد المواتية واستراتيجيات الشراء في المستشفيات.

- حسب النوع

بناءً على النوع، يُقسّم سوق أجهزة تدفئة الدم إلى أجهزة محمولة وغير محمولة. هيمنت الأجهزة غير المحمولة على السوق في عام 2024 بفضل استخدامها الواسع في المستشفيات وبنوك الدم التي تشهد عمليات نقل دم بكميات كبيرة. توفر الأجهزة غير المحمولة تدفئة موثوقة ومتسقة، وميزات أمان متقدمة، وتكاملاً مع البنية التحتية للمستشفيات. وتُفضّل في غرف العمليات ومراكز الإصابات ووحدات العناية المركزة حيث تتطلب تدفئة واسعة النطاق. غالبًا ما تدعم هذه الأجهزة التدفئة المتزامنة للعديد من منتجات الدم والسوائل، مما يعزز الكفاءة. يضمن الابتكار المستمر للمنتجات والموافقات التنظيمية السلامة ويحافظ على الهيمنة. ويُعدّ اعتماد هذه الأجهزة قويًا في المناطق المتقدمة ذات البنية التحتية المتقدمة للرعاية الصحية.

من المتوقع أن يشهد قطاع الأجهزة المحمولة أسرع معدل نمو سنوي مركب خلال فترة التوقعات، وذلك بفضل الطلب المتزايد على خدمات الطوارئ الطبية، والمستشفيات الميدانية، وتجهيزات الرعاية الصحية عن بُعد. تُمكّن سهولة الحمل من النشر السريع، ونقل الدم في الوقت المناسب، وسهولة الاستخدام في رعاية الإصابات، والعمليات العسكرية، والاستجابة للكوارث. ويتم دمج أجهزة التدفئة المحمولة بشكل متزايد مع أنظمة المراقبة لتوفير تنبيهات آنية. ويدعم تزايد الوعي بمخاطر انخفاض حرارة الجسم في مراكز الرعاية الحرجة اعتماد هذه الأجهزة. وتُحسّن التحسينات التكنولوجية الدقة والموثوقية وعمر البطارية. ويعود نمو هذا القطاع بشكل أكبر إلى تزايد متطلبات الرعاية المنزلية ورعاية المرضى الخارجيين.

- حسب العينة

بناءً على العينة، يُقسّم سوق أجهزة تدفئة الدم إلى الدم، والأجنة، والبويضة، والسائل المنوي. وقد هيمن قطاع الدم على السوق في عام ٢٠٢٤ نظرًا لارتفاع وتيرة عمليات نقل الدم، والعمليات الجراحية، وحالات الإصابات التي تتطلب حلول تدفئة آمنة وفعالة. وتُعدّ أجهزة تدفئة الدم ضرورية للوقاية من انخفاض حرارة الجسم والحفاظ على سلامة المرضى أثناء نقل الدم. وتُعطي المستشفيات وبنوك الدم الأولوية لأجهزة تدفئة الدم المتطورة نظرًا للمعايير التنظيمية وأهمية العينات. وتُعزز الأجهزة الآلية والمزودة بإنترنت الأشياء الكفاءة والموثوقية. ويدعم ارتفاع الإنفاق العالمي على الرعاية الصحية ونمو البنية التحتية للمستشفيات هذا القطاع. كما تُعزز الابتكارات في الأجهزة المحمولة وسريعة الاستجابة اعتمادها.

من المتوقع أن يشهد قطاع الأجنة أسرع نمو خلال فترة التوقعات، وذلك بفضل التوسع في علاجات الخصوبة وإجراءات المساعدة على الإنجاب. تُعد أجهزة تدفئة الأجنة أساسية في عمليات التلقيح الصناعي (IVF) لضمان سلامة العينات وزيادة معدلات النجاح. وتدفع عيادات الخصوبة ومختبرات الأبحاث عجلة تبني أجهزة التدفئة الآلية والدقيقة والمحمولة. ويساهم تزايد الوعي بالصحة الإنجابية وتقنيات الإنجاب المتقدمة في زيادة الطلب. كما يدعم الامتثال للوائح ومعايير الجودة نمو هذا القطاع. وتُعزز الابتكارات التكنولوجية في مجال المراقبة والتحكم النتائج السريرية.

- حسب نوع المريض

بناءً على نوع المريض، يُقسّم سوق أجهزة تدفئة الدم إلى قسمين: قسم الأطفال وحديثي الولادة، وقسم البالغين. هيمن قطاع البالغين على السوق في عام ٢٠٢٤ نظرًا لارتفاع حجم العمليات الجراحية والإصابات ونقل الدم بين البالغين، مما يتطلب حلول تدفئة موثوقة. تُستخدم أجهزة تدفئة دم البالغين على نطاق واسع في المستشفيات ومراكز الإصابات ووحدات العناية المركزة. توفر الأنظمة الآلية والأنظمة المدعومة بإنترنت الأشياء مراقبة آنية والامتثال للبروتوكولات السريرية. يدعم توافر الأجهزة المحمولة وغير المحمولة كفاءة سير العمل. تستثمر المستشفيات في الأجهزة المتطورة لتعزيز سلامة المرضى وتقليل المضاعفات. كما أن تنامي البنية التحتية للرعاية الصحية والوعي بأهمية الوقاية من انخفاض حرارة الجسم يعزز هذا القطاع.

من المتوقع أن يشهد قطاع طب الأطفال وحديثي الولادة أسرع نمو خلال فترة التوقعات، نظرًا لتزايد حالات الولادات المبكرة، وجراحات حديثي الولادة، وحالات صدمات الأطفال. تضمن أجهزة التدفئة المتخصصة سلامة المرضى المعرضين للخطر. تعتمد وحدات رعاية حديثي الولادة ومستشفيات الأطفال أجهزة تدفئة متطورة وآلية ومدعمة بتقنيات إنترنت الأشياء. ويعزز الوعي بمخاطر انخفاض حرارة الجسم والامتثال السريري الطلب. تدعم الحلول المحمولة التدخلات السريعة وتطبيقات الرعاية المنزلية. كما تُعزز الابتكارات التكنولوجية في مجال المراقبة والتحكم في درجة الحرارة النمو.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أجهزة تدفئة الدم إلى رعاية ما قبل الجراحة، والرعاية المنزلية، والرعاية الحادة، ورعاية حديثي الولادة، وغيرها. هيمن قطاع الرعاية الحادة على السوق في عام 2024 نظرًا للطلب المرتفع على أجهزة تدفئة الدم في غرف الطوارئ، وغرف العمليات، ومراكز الإصابات، حيث يُعدّ نقل الدم السريع أمرًا بالغ الأهمية. تتطلب الرعاية الحادة أجهزة توفر الدقة والموثوقية والمراقبة الفورية للوقاية من انخفاض حرارة الجسم. تُفضّل المستشفيات الأنظمة الآلية والقائمة على إنترنت الأشياء لضمان كفاءة سير العمل. يدعم تزايد عدد العمليات الجراحية، وحالات الإصابات، وعمليات نقل الدم اعتماد هذه الأجهزة. كما أن الامتثال للوائح التنظيمية والمبادئ التوجيهية السريرية يُعزز نمو هذا القطاع. كما أن الحاجة إلى وظائف تدفئة متعددة ومتزامنة تُعزز هذا القطاع.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع نمو خلال فترة التوقعات، مدفوعًا بتزايد الطلب على عمليات نقل الدم المنزلية، والرعاية المزمنة، وإدارة مرضى المسنين. تتيح أجهزة التدفئة المحمولة وسهلة الاستخدام إدارة آمنة في المنازل. كما أن زيادة الوعي بين المرضى ومقدمي الرعاية يدعم تبني هذه التقنية. وتُحسّن الابتكارات التكنولوجية سهولة الاستخدام والسلامة. ويعزز توسع الرعاية المنزلية، لا سيما في المناطق المتقدمة، النمو. ويضمن التكامل مع أنظمة المراقبة الامتثال والتنبيهات الفورية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة تدفئة الدم إلى مستشفيات، وبنوك دم، ومراكز نقل دم، ومرافق رعاية منزلية، وبنوك أنسجة، وعيادات، وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤ نظرًا للكميات الكبيرة من العمليات الجراحية، وعمليات نقل الدم، والرعاية الحرجة التي تتطلب أجهزة تدفئة دم موثوقة. تحتاج المستشفيات إلى أجهزة محمولة وغير محمولة لضمان سلامة المرضى وكفاءة التشغيل. تساعد الأجهزة الآلية والمدعومة بإنترنت الأشياء على المراقبة الفورية وإدارة سير العمل. يُعزز الامتثال للوائح التنظيمية اعتماد هذه الأجهزة. تُعزز الاستثمارات في البنية التحتية للرعاية الصحية وتوسعة المستشفيات النمو. تُعدّ المستشفيات من المشترين الرئيسيين لحلول تدفئة البالغين وحديثي الولادة.

من المتوقع أن يشهد قطاع بنوك الدم ومراكز نقل الدم أسرع نمو خلال فترة التوقعات، نظرًا لتزايد برامج التبرع بالدم المنظمة والحاجة إلى تخزين ونقل آمنين للدم. تحافظ حلول التدفئة المتطورة على سلامة العينات وتتوافق مع اللوائح. تعتمد بنوك الدم على أجهزة آلية وأخرى مدعومة بإنترنت الأشياء لتبسيط العمليات. ويعزز الوعي المتزايد بمخاطر انخفاض حرارة الجسم وسلامة المرضى من تبني هذه التقنيات. كما تعزز الابتكارات التكنولوجية كفاءة سير العمل وقدرات المراقبة. ويدعم توسيع البنية التحتية لبنوك الدم عالميًا النمو السريع لهذا القطاع.

تحليل إقليمي لسوق أجهزة تدفئة الدم

- سيطرت أمريكا الشمالية على سوق أجهزة تدفئة الدم بأكبر حصة إيرادات بلغت 39.9% في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للتقنيات الطبية، ووجود لاعبين رئيسيين في الصناعة، مع ريادة الولايات المتحدة في منشآت المستشفيات ووحدات الرعاية الطارئة، بدعم من الابتكارات في أنظمة التدفئة السريعة والآلية.

- تعطي المستشفيات ومراكز الصدمات وبنوك الدم في المنطقة الأولوية لاستخدام أجهزة تدفئة الدم لمنع انخفاض حرارة الجسم أثناء عمليات نقل الدم والعمليات الجراحية، مما يضمن أفضل النتائج للمرضى

- يتم دعم هذا التبني الواسع النطاق من خلال وجود لاعبين رئيسيين في السوق والمستشفيات المتقدمة تكنولوجيًا والإنفاق المرتفع على الرعاية الصحية، مما يجعل أجهزة تدفئة الدم حلاً أساسيًا في كل من إجراءات الرعاية الروتينية والحرجة

نظرة عامة على سوق أجهزة تدفئة الدم في الولايات المتحدة

استحوذ سوق أجهزة تدفئة الدم في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية عام 2024، مدفوعًا بالعدد الكبير من العمليات الجراحية وحالات الإصابات ونقل الدم التي تتطلب حلول تدفئة آمنة وفعالة. تُولي المستشفيات ومراكز علاج الإصابات أولوية متزايدة لاستخدام أجهزة تدفئة الدم الآلية والمدعومة بإنترنت الأشياء للوقاية من انخفاض حرارة الجسم وتحسين نتائج المرضى. كما أن الحضور القوي للمصنعين الرئيسيين، إلى جانب البنية التحتية المتطورة للرعاية الصحية وارتفاع نفقات الرعاية الصحية، يدعمان هيمنة السوق. كما يُسهم تزايد استخدام أجهزة التدفئة المحمولة وسريعة الاستجابة في خدمات الطوارئ الطبية في توسيع السوق. علاوة على ذلك، يُشجع الوعي المتزايد بمعايير سلامة المرضى والامتثال للإرشادات السريرية على انتشار استخدام الأجهزة المتطورة. ويساهم التوجه نحو دمج أجهزة التدفئة مع أنظمة إدارة المستشفيات للمراقبة الفورية في تعزيز النمو.

نظرة عامة على سوق أجهزة تدفئة الدم في أوروبا

من المتوقع أن يشهد سوق أجهزة تدفئة الدم في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد العمليات الجراحية، وعمليات نقل الدم، واللوائح الصارمة لسلامة المرضى. وتعتمد المستشفيات والعيادات في جميع أنحاء المنطقة أنظمة متطورة لتدفئة الدم لتحسين سلامة نقل الدم وكفاءة سير العمل. ويعزز تزايد الوعي بالوقاية من انخفاض حرارة الجسم، إلى جانب التطورات التكنولوجية، مثل الأجهزة الآلية والمزودة بتقنيات إنترنت الأشياء، نمو السوق. كما أن الحاجة المتزايدة إلى حلول تدفئة موثوقة في رعاية حديثي الولادة، والرعاية الحادة، والجراحية، تدعم هذا التوجه. بالإضافة إلى ذلك، يركز مقدمو الرعاية الصحية الأوروبيون على دمج أجهزة تدفئة الدم مع سير العمل السريري الأوسع، لضمان الامتثال والكفاءة. ويشجع توسع السوق أيضًا العدد المتزايد من مراكز علاج الإصابات، ووحدات رعاية الطوارئ، وبنوك الدم التي تتبنى تقنيات التدفئة الحديثة.

نظرة عامة على سوق أجهزة تدفئة الدم في المملكة المتحدة

من المتوقع أن ينمو سوق أجهزة تدفئة الدم في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع الطلب في المستشفيات وبنوك الدم ووحدات الرعاية الطارئة. ويشجع التركيز المتزايد على سلامة المرضى والامتثال السريري على اعتماد أنظمة تدفئة متطورة للدم والسوائل الوريدية. كما أن تزايد أعداد العمليات الجراحية وحالات الإصابات يدفع مقدمي الرعاية الصحية إلى نشر أجهزة آلية ومحمولة لضمان نقل الدم في الوقت المناسب ومنع انخفاض حرارة الجسم. وتدعم البنية التحتية المتطورة للرعاية الصحية في المملكة المتحدة، إلى جانب اللوائح الحكومية الصارمة، نمو السوق. كما أن التوجه نحو استخدام أجهزة تدفئة الدم المحمولة في الرعاية المنزلية والرعاية الصحية عن بُعد يعزز من اعتمادها. علاوة على ذلك، يعزز التكامل التكنولوجي مع أنظمة المراقبة والتنبيهات الفورية الكفاءة التشغيلية، مما يزيد الطلب عليها.

نظرة عامة على سوق أجهزة تدفئة الدم في ألمانيا

من المتوقع أن يشهد سوق أجهزة تدفئة الدم في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بسلامة المرضى والطلب على حلول الرعاية الصحية المتقدمة تقنيًا. تُولي المستشفيات ومراكز علاج الإصابات الأولوية لأجهزة تدفئة الدم الموثوقة والدقيقة للرعاية الحرجة والعمليات الجراحية. تُعزز البنية التحتية القوية للرعاية الصحية في ألمانيا، إلى جانب التركيز على الابتكار والامتثال للوائح التنظيمية، اعتماد هذه الأجهزة المتطورة. يضمن دمج الأنظمة الآلية والأنظمة المدعومة بإنترنت الأشياء المراقبة الفورية وكفاءة سير العمل. كما يدعم التركيز المتزايد على رعاية حديثي الولادة والسلامة قبل الجراحة نمو هذا القطاع. علاوة على ذلك، تعتمد مؤسسات البحث وبنوك الدم بشكل متزايد أنظمة تدفئة متخصصة للعينات البيولوجية، مما يُعزز توسع السوق.

نظرة عامة على سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 25% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد العمليات الجراحية، وحالات الإصابات، وعمليات نقل الدم في دول مثل الصين واليابان والهند. ويُعد ارتفاع الإنفاق على الرعاية الصحية، وتوسع شبكات المستشفيات، وزيادة الوعي بمعايير سلامة المرضى من أهم محركات النمو. ويُعزز تبني التقنيات، بما في ذلك أجهزة تدفئة الدم الآلية والمحمولة، الكفاءة والسلامة السريرية. كما تُعزز المبادرات الحكومية التي تُشجع على الرعاية الصحية الرقمية وتحديث المستشفيات توسع السوق. بالإضافة إلى ذلك، يُعزز العدد المتزايد من وحدات رعاية حديثي الولادة، ومراكز الإصابات، وخدمات الطوارئ الطبية الطلب على حلول تدفئة موثوقة. كما تبرز منطقة آسيا والمحيط الهادئ كمركز لتصنيع أجهزة تدفئة الدم بأسعار معقولة، مما يُحسّن إمكانية الوصول إلى مرافق الرعاية الصحية.

نظرة عامة على سوق أجهزة تدفئة الدم في اليابان

يشهد سوق أجهزة تدفئة الدم في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية، وارتفاع عدد العمليات الجراحية، وتزايد الوعي بسلامة المرضى. وتعتمد المستشفيات ووحدات الرعاية الطارئة بشكل متزايد على أجهزة تدفئة الدم الآلية والمدعومة بإنترنت الأشياء للوقاية من انخفاض حرارة الجسم وتحسين النتائج السريرية. ويزداد شيوع التكامل مع أنظمة إدارة المستشفيات للمراقبة الفورية، مما يعزز كفاءة سير العمل. ويشجع تركيز البلاد على الابتكار التكنولوجي ومعايير السلامة على اعتماد هذه الأجهزة في وحدات رعاية حديثي الولادة والبالغين. كما يدعم الطلب المتزايد على الأجهزة المحمولة وسريعة الاستجابة في حالات الطوارئ نمو السوق. علاوة على ذلك، فإن شيخوخة السكان في اليابان تزيد من الحاجة إلى حلول نقل دم آمنة وسهلة الاستخدام في كل من البيئات السكنية والسريرية.

نظرة عامة على سوق أجهزة تدفئة الدم في الهند

استحوذ سوق أجهزة تدفئة الدم الهندية على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى تزايد العمليات الجراحية، وحالات الإصابات، وعمليات نقل الدم في المستشفيات والعيادات. ويساهم توسيع البنية التحتية للرعاية الصحية، والمبادرات الحكومية المتنامية، والوعي المتزايد بسلامة المرضى في تعزيز اعتماد هذه الأجهزة. وتزداد شعبية أجهزة تدفئة الدم المحمولة والآلية في رعاية الطوارئ، ووحدات حديثي الولادة، ومرافق الرعاية المنزلية. ويساهم انتشار المستشفيات الذكية وتكامل الرعاية الصحية الرقمية في زيادة الطلب. كما يُحسّن التصنيع المحلي القوي وتوافر الأجهزة الفعالة من حيث التكلفة من إمكانية وصول مقدمي الرعاية الصحية إليها. بالإضافة إلى ذلك، تدعم الاستثمارات المتزايدة في مراكز الإصابات، وبنوك الدم، والوحدات الجراحية استمرار توسع السوق.

حصة سوق أجهزة تدفئة الدم

إن صناعة أجهزة تدفئة الدم يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة بلمونت للتكنولوجيا الطبية (الولايات المتحدة)

- 3M (الولايات المتحدة)

- MEQU (الدنمارك)

- المواد المسببة للحساسية (الولايات المتحدة)

- شركة كواليتي إن فلو المحدودة (QinFlow) (الدنمارك)

- شركة إستيل للتكنولوجيا الطبية (الولايات المتحدة)

- شركة إلتيك المحدودة (اليابان)

- تي إس سي لايف (الولايات المتحدة)

- شركة بيورر المحدودة (ألمانيا)

- مجموعة سميثز بي إل سي (الولايات المتحدة)

- شركة كيويل للتكنولوجيا الطبية المحدودة (الصين)

- هوك ميديكال (الصين)

- GE HealthCare (الدنمارك)

- ميدترونيك (أيرلندا)

- سترايكر (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أجهزة تدفئة الدم العالمية؟

- في مايو 2025، عُرض نموذج أولي لجهاز تسخين دم للاستخدام مرة واحدة، مصمم لتقليل النفايات وتكاليف التشغيل في مرافق الرعاية الصحية. يلغي هذا الجهاز المبتكر الحاجة إلى مكونات للاستخدام مرة واحدة، مما يتماشى مع أهداف الاستدامة ويوفر وفورات طويلة الأجل في التكاليف.

- في أغسطس 2024، أطلق فريق دلتا للتطوير جهاز SUBW، وهو جهاز متعدد الاستخدامات لتسخين الدم بوحدة واحدة، قادر على تسخين الدم وإذابة البلازما. يوفر الجهاز خيارات متعددة للطاقة، بما في ذلك 110 فولت و240 فولت، بالإضافة إلى بطارية ليثيوم مطابقة للمعايير العسكرية، مما يجعله قابلاً للتكيف مع مختلف البيئات.

- في يونيو 2024، حصلت شركة MEQU الدنماركية للتكنولوجيا الطبية على موافقة إدارة الغذاء والدواء الأمريكية 510(k) لنظام °M Warmer، وهو جهاز محمول لتسخين الدم والسوائل الوريدية، مصمم للاستخدام العسكري والمدني. يسخن الجهاز السوائل بسرعة إلى درجة حرارة الجسم في أقل من 10 ثوانٍ، مما يعزز سلامة المرضى أثناء نقل الدم.

- في يونيو 2023، طرحت شركة ICU Medical جهاز تدفئة السوائل H-1200 سريع التدفق من المستوى الأول. صُمم هذا الجهاز لتسخين الدم والسوائل بسرعة في المستشفيات، ويتميز بكاشف هواء مدمج ومشبك لتعزيز سلامة المرضى.

- في يونيو 2023، أبرمت شركة QinFlow Inc. اتفاقية توزيع مع شركة Bound Tree Medical لتزويدها بمجموعة Warrior من أجهزة تدفئة الدم والسوائل. يهدف هذا التعاون إلى تعزيز توافر حلول التدفئة المتقدمة في مراكز ما قبل دخول المستشفى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.