Global Blue Hydrogen Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.39 Billion

USD

4.73 Billion

2025

2033

USD

2.39 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 2.39 Billion | |

| USD 4.73 Billion | |

| % | |

|

تجزئة سوق الهيدروجين الأزرق العالمي، حسب التطبيق (الكيميائي، المصافي، توليد الطاقة، والإصلاح الحراري للسيارات)، ووسيلة النقل (خطوط الأنابيب وناقلات السوائل المبردة)، والتكنولوجيا (تكنولوجيا إصلاح بخار الميثان، الأكسدة الجزئية للغاز، والإصلاح الحراري للسيارات) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الهيدروجين الأزرق

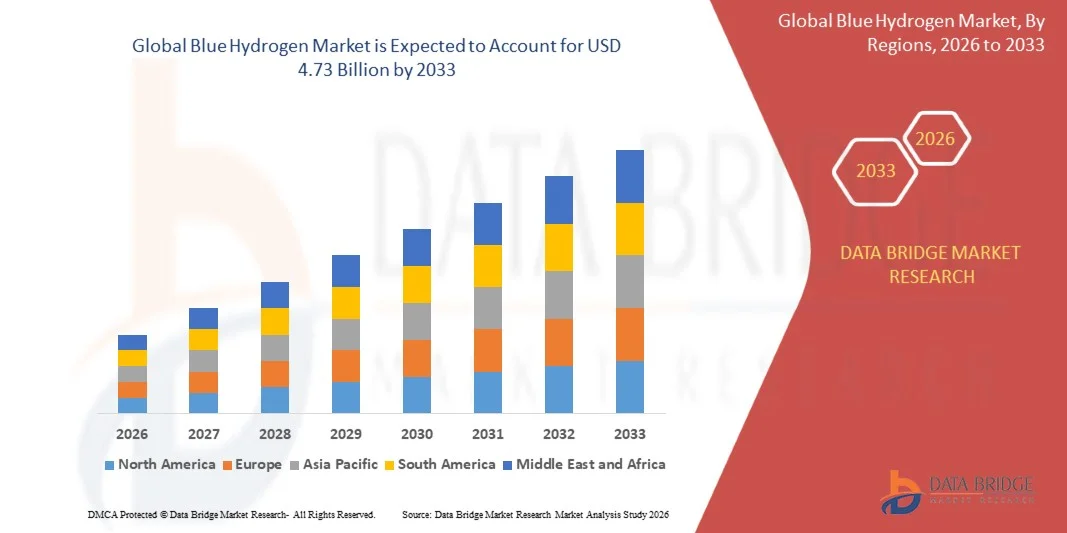

- تم تقييم حجم سوق الهيدروجين الأزرق العالمي بـ 2.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.73 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.90٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التركيز العالمي المتزايد على حلول الطاقة منخفضة الكربون، والاستثمارات المتزايدة في تقنيات احتجاز الكربون وتخزينه (CCS)، والطلب المتزايد على الهيدروجين النظيف في التطبيقات الصناعية وتوليد الطاقة.

- إن توسيع المبادرات والسياسات الحكومية الداعمة لتبني الهيدروجين، إلى جانب التعاون بين شركات الطاقة ومقدمي التكنولوجيا، يعمل على تسريع نمو السوق بشكل أكبر

تحليل سوق الهيدروجين الأزرق

- يشهد السوق زيادة في البحث والتطوير في تقنيات إنتاج الهيدروجين الأزرق، بما في ذلك إصلاح الميثان بالبخار المتكامل مع أنظمة احتجاز الكربون واستخدامه وتخزينه (CCUS).

- تشكل الشراكات الاستراتيجية والمشاريع المشتركة والحوافز الحكومية المشهد التنافسي وتشجع على نشر البنية التحتية للهيدروجين الأزرق على نطاق واسع

- سيطرت أمريكا الشمالية على سوق الهيدروجين الأزرق بأكبر حصة من الإيرادات في عام 2025، مدفوعة بزيادة الاستثمارات في الطاقة منخفضة الكربون، والحوافز الحكومية لإزالة الكربون، والتركيز المتزايد على اعتماد الهيدروجين في القطاعات الصناعية وتوليد الطاقة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الهيدروجين الأزرق العالمي ، مدفوعًا بزيادة الاستثمارات في البنية التحتية للهيدروجين، والتركيز المتزايد على إزالة الكربون، وتوسيع تطبيقات الهيدروجين الصناعية.

- سيستحوذ قطاع خطوط الأنابيب على أكبر حصة من إيرادات السوق في عام 2025، بفضل كفاءة التكلفة وسلامة نقل الهيدروجين لمسافات طويلة للتطبيقات الصناعية ومصافي التكرير. كما تُمكّن خطوط الأنابيب من توفير إمدادات مستمرة للمصانع الكبيرة، مما يضمن استمرارية العمليات ويقلل الاعتماد على الإنتاج المحلي.

نطاق التقرير وتجزئة سوق الهيدروجين الأزرق

|

صفات |

رؤى رئيسية حول سوق الهيدروجين الأزرق |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الهيدروجين الأزرق

"صعود تقنيات إنتاج الهيدروجين منخفض الكربون"

يُحدث التركيز المتزايد على مصادر الطاقة منخفضة الكربون تحولاً في سوق الهيدروجين الأزرق من خلال تمكين إنتاج الهيدروجين باستخدام تقنيات احتجاز الكربون واستخدامه وتخزينه (CCUS). يُمكّن هذا الصناعات من تقليل انبعاثات الكربون مع تلبية احتياجات الطاقة، لا سيما في قطاعي توليد الطاقة والصناعات الثقيلة. إضافةً إلى ذلك، يدعم دمج تقنيات احتجاز الكربون واستخدامه وتخزينه (CCUS) في محطات الهيدروجين الحالية الامتثال التنظيمي ويساهم في مبادرات إزالة الكربون الإقليمية. كما يُتيح الاعتماد الواسع لهذه التقنيات فرصًا للهندسة المتخصصة ومقدمي الخدمات في قطاع الطاقة.

يُسرّع الطلب المتزايد على حلول الطاقة النظيفة في المناطق ذات اللوائح التنظيمية الصارمة للانبعاثات من اعتماد الهيدروجين الأزرق. وتكتسب هذه التقنيات أهمية خاصة في المناطق التي يتوفر فيها الغاز الطبيعي بكثرة، حيث تسعى الصناعات إلى التحول عن الفحم والوقود الأحفوري التقليدي. وتتعاون الحكومات والجهات المعنية من القطاع الخاص لوضع أطر داعمة، مما يُمكّن من نشر حلول الهيدروجين الأزرق على نطاق واسع. كما يُحفّز هذا التوجه الاستثمار في البنية التحتية التكميلية، مثل خطوط الأنابيب ومرافق التخزين ومحطات إعادة تزويد الهيدروجين بالوقود.

إن قابلية التوسع والتكامل للهيدروجين الأزرق مع البنية التحتية الحالية للغاز الطبيعي تجعله حلاً جذابًا لمنتجي الطاقة. تتيح المحطات واسعة النطاق إنتاج الهيدروجين بتكلفة معقولة مع تقليل الأثر البيئي. علاوة على ذلك، يقلل هذا النهج من الحاجة إلى بنية تحتية جديدة كليًا، مما يُسرّع الجداول الزمنية للمشاريع ويُخفّض النفقات الرأسمالية. كما أن توافق الهيدروجين الأزرق مع العمليات الصناعية يُعزز اعتماده في قطاعات مثل التكرير والكيماويات وإنتاج الصلب.

على سبيل المثال، في عام ٢٠٢٤، أعلنت عدة تجمعات صناعية في أوروبا وأمريكا الشمالية عن منشآت جديدة للهيدروجين الأزرق تتضمن تقنية التقاط الكربون وتخزينه (CCUS)، مما يُمكّن من إزالة الكربون على نطاق واسع من إنتاج الطاقة والمواد الكيميائية. وقد أظهرت هذه المشاريع انخفاضًا كبيرًا في انبعاثات ثاني أكسيد الكربون مع الحفاظ على الإنتاج الصناعي. بالإضافة إلى ذلك، شجعت هذه المبادرات التعاون بين شركات الطاقة ومقدمي التكنولوجيا ومؤسسات البحث، مما عزز الابتكار ورفع الكفاءة التشغيلية في هذا القطاع.

مع تزايد اعتماد الهيدروجين الأزرق، يعتمد نمو السوق على استمرار الابتكار التكنولوجي، والاستثمار في البنية التحتية لاحتجاز الكربون، ودعم السياسات لضمان القدرة التنافسية مع بدائل الهيدروجين الأخضر والرمادي. يجب على الجهات الفاعلة في السوق التركيز على خفض تكاليف الإنتاج، وتحسين كفاءة الاحتجاز، وتطوير حلول قابلة للتطوير. علاوة على ذلك، أصبحت الشراكات العابرة للحدود ومبادرات تبادل المعرفة ضرورية لتسريع اعتماد الهيدروجين الأزرق عالميًا ودمجه في استراتيجيات التحول في مجال الطاقة الأوسع.

ديناميكيات سوق الهيدروجين الأزرق

سائق

"تزايد الطلب على الهيدروجين منخفض الكربون والدعم الحكومي"

يدفع التركيز العالمي المتزايد على خفض انبعاثات غازات الاحتباس الحراري الحكومات والقطاعات الصناعية إلى اعتماد حلول هيدروجينية منخفضة الكربون. تُعطي قطاعات مثل توليد الطاقة والتكرير والكيماويات الأولوية للهيدروجين الأزرق لتحقيق أهداف خفض الكربون. ويستثمر القطاع الصناعي في مشاريع واسعة النطاق لمواءمة التزاماته بتحقيق صافي انبعاثات صفرية، وتعزيز التزامه بمعايير الحوكمة البيئية والاجتماعية والمؤسسية، مما يجذب بدوره التمويل ودعم أصحاب المصلحة.

تُعزز حوافز القطاع العام، بما في ذلك الإعانات والإعفاءات الضريبية وآليات تسعير الكربون، الاستثمارات في مرافق إنتاج الهيدروجين وتقنيات احتجاز الكربون واستخدامه وتخزينه. تُقلل هذه الأطر المالية التكاليف الأولية وتشجع مشاركة القطاع الخاص. بالإضافة إلى ذلك، تُعزز المنح البحثية المدعومة حكوميًا التقدم التكنولوجي وتُحسّن كفاءة إنتاج الهيدروجين وعمليات احتجاز الكربون.

تُسرّع مبادرات القطاع في مجال تحوّل الطاقة وإزالة الكربون من وتيرة تبني هذه التقنيات، حيث تسعى الشركات إلى مواءمتها مع التزاماتها بتحقيق صافي انبعاثات صفري وأهداف الحوكمة البيئية والاجتماعية والمؤسسية. وتُسهّل أوجه التعاون عبر سلسلة قيمة الطاقة، من موردي الغاز الطبيعي إلى مستخدمي الهيدروجين النهائيين، تنفيذ المشاريع. كما يضمن هذا النهج التعاوني أفضل الممارسات وبروتوكولات السلامة الموحدة والامتثال التنظيمي في سوق الهيدروجين الأزرق الناشئ.

على سبيل المثال، في عام ٢٠٢٣، قدّمت وزارة الطاقة الأمريكية تمويلًا لعدة مشاريع واسعة النطاق للهيدروجين الأزرق، داعمةً بذلك إنتاج الهيدروجين ونشر تقنية احتجاز الكربون. وقد أثبتت هذه المبادرات جدوى دمج الهيدروجين الأزرق في العمليات الصناعية القائمة. إضافةً إلى ذلك، تُوفّر المشاريع التجريبية في إطار هذه البرامج بياناتٍ واقعيةً لتحسين نشر التكنولوجيا وإثراء أطر السياسات.

في حين أن دعم السياسات والطلب الصناعي يُحركان السوق، إلا أن تنافسية التكلفة، وتوافر الغاز الطبيعي، والبنية التحتية لتقنية التقاط الكربون واستخدامه وتخزينه (CCUS) تظل عوامل رئيسية لاستدامة تطبيقها. يجب على الجهات الفاعلة في السوق التركيز على خفض تكاليف التشغيل، وتحسين كفاءة سلسلة التوريد، وتوسيع الطاقة الإنتاجية. كما تلعب الشراكات الاستراتيجية والتعاون الإقليمي دورًا حاسمًا في التغلب على العوائق الفنية والمالية.

ضبط النفس/التحدي

تكاليف الإنتاج المرتفعة وقيود البنية التحتية لالتقاط الكربون

إن ارتفاع تكاليف رأس المال والتشغيل لإنتاج الهيدروجين الأزرق، وخاصةً دمج أنظمة احتجاز الكربون وتخزينه، يحد من اعتماده، لا سيما في المناطق ذات القدرات الصناعية المحدودة. وقد تواجه الشركات الصغيرة صعوبة في الاستثمار في تقنية احتجاز الكربون وتخزينه، مما يؤدي إلى بطء نشرها في الأسواق الناشئة. إضافةً إلى ذلك، تُضيف تكلفة مراقبة أنظمة الاحتجاز وصيانتها أعباءً تشغيلية مستمرة تؤثر على جدوى المشروع.

تفتقر العديد من المناطق إلى بنية تحتية كافية لنقل وتخزين ثاني أكسيد الكربون، مما يحد من نشر مشاريع الهيدروجين الأزرق ويؤخر تنفيذها على نطاق واسع. يتطلب تطوير خطوط الأنابيب ومواقع التخزين وأنظمة المراقبة استثمارات ضخمة وتخطيطًا طويل الأمد. كما أن غياب هذه البنية التحتية يحد من قابلية التوسع الإقليمي ويثني المستثمرين من القطاع الخاص عن الاستثمار في مشاريع ضخمة.

• يُعيق تقلب أسعار الغاز الطبيعي ومنافسة الهيدروجين الأخضر المُنتَج من الكهرباء المتجددة، والذي يحظى بتفضيل سياساتي في عدة مناطق، نمو السوق. ويمكن أن يؤدي تقلب سوق الطاقة إلى زيادة تكاليف الإنتاج، مما يؤثر على القدرة التنافسية الإجمالية للهيدروجين الأزرق. إضافةً إلى ذلك، يُشكّل عدم اليقين التنظيمي في بعض المناطق خطرًا على الاستثمارات طويلة الأجل.

على سبيل المثال، في عام ٢٠٢٤، واجهت العديد من مشاريع الهيدروجين الأزرق في جنوب شرق آسيا تأخيرات بسبب محدودية مواقع تخزين ثاني أكسيد الكربون وارتفاع تكاليف المشاريع، مما أدى إلى تباطؤ وتيرة تبنيها رغم تزايد الطلب على الطاقة. كما أثرت التحديات التشغيلية، مثل توفير القوى العاملة المؤهلة والحصول على التصاريح البيئية، بشكل أكبر على الجداول الزمنية للمشاريع. وتؤكد هذه القضايا أهمية التخطيط الفعّال ودعم السياسات للتخفيف من مخاطر السوق.

مع استمرار تطور التكنولوجيا، تظل معالجة عوائق التكلفة، وتوسيع شبكات التقاط الكربون وتخزينه، وضمان الوضوح التنظيمي، عوامل أساسية لإطلاق العنان لإمكانات السوق الكاملة. ويمكن للابتكار في كفاءة التقاط الكربون، وتصميمات المحطات المعيارية، وحلول التمويل أن يُسهم في تقليل العوائق بشكل أكبر. كما أن التعاون الإقليمي والشراكات بين القطاعات يُعدّان أساسيين لإنشاء سوق مستدامة وقابلة للتوسع للهيدروجين الأزرق.

نطاق سوق الهيدروجين الأزرق

يتم تقسيم السوق على أساس التطبيق ووسيلة النقل والتكنولوجيا.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق الهيدروجين الأزرق إلى قطاعات الكيماويات، والتكرير، وتوليد الطاقة، والإصلاح الحراري للسيارات. وسيستحوذ قطاع الكيماويات على أكبر حصة من إيرادات السوق بحلول عام 2025، مدفوعًا بالاستخدام الواسع للهيدروجين في إنتاج الأمونيا، وتصنيع الميثانول، والعمليات البتروكيماوية. ويتزايد الطلب على الهيدروجين في الصناعات الكيماوية نتيجةً للضغوط التنظيمية الرامية إلى خفض انبعاثات الكربون، واعتماد حلول طاقة أنظف.

من المتوقع أن يشهد قطاع توليد الطاقة أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالتكامل المتزايد للهيدروجين مع مشاريع الطاقة منخفضة الكربون. ويتزايد استخدام الهيدروجين الأزرق في محطات توليد الطاقة الحرارية والكهربائية المشتركة وأنظمة الطاقة الصناعية، مما يوفر بديلاً أنظف لتوليد الطاقة التقليدية القائمة على الغاز الطبيعي والفحم. ويستفيد هذا القطاع من الحوافز الحكومية التي تشجع على إزالة الكربون والتحول إلى حلول الطاقة المستدامة.

• حسب وسيلة النقل

بناءً على وسيلة النقل، يُقسّم سوق الهيدروجين الأزرق إلى ناقلات الأنابيب وناقلات السوائل المبردة. وقد استحوذ قطاع خطوط الأنابيب على أكبر حصة من إيرادات السوق في عام 2025، بفضل كفاءة التكلفة والسلامة في نقل الهيدروجين لمسافات طويلة للتطبيقات الصناعية ومصافي التكرير. كما تُمكّن خطوط الأنابيب من توفير إمدادات مستمرة للمصانع الكبيرة، مما يضمن استمرارية العمليات ويقلل الاعتماد على الإنتاج المحلي.

من المتوقع أن يشهد قطاع ناقلات السوائل المبردة أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالحاجة إلى حلول توزيع مرنة وتوسع تجارة الهيدروجين عبر الحدود. يتيح النقل المبرد وصول الهيدروجين إلى مناطق لا تتوفر فيها خطوط الأنابيب، مما يدعم الأسواق الناشئة وتطبيقات الهيدروجين اللامركزية. ويدعم هذا النمو أيضًا التطورات في تقنيات التسييل والعزل التي تُحسّن كفاءة التخزين.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الهيدروجين الأزرق إلى تقنية إصلاح الميثان بالبخار (SMR)، والأكسدة الجزئية للغاز، والإصلاح الحراري التلقائي (ATR). وسيستحوذ قطاع إصلاح الميثان بالبخار على أكبر حصة من إيرادات السوق في عام 2025، بفضل انتشاره الواسع وكفاءته المثبتة في إنتاج الهيدروجين على نطاق واسع. ويتزايد استخدام محطات إصلاح الميثان بالبخار المدمجة مع أنظمة احتجاز الكربون وتخزينه لتحقيق أهداف الهيدروجين منخفض الكربون.

من المتوقع أن يشهد قطاع الإصلاح الحراري للسيارات أسرع معدل نمو بين عامي 2026 و2033، بفضل إنتاجه العالي من الهيدروجين، وانخفاض استهلاكه للطاقة، وتوافقه مع تقنيات احتجاز الكربون. تكتسب تقنية الإصلاح الحراري للسيارات زخمًا متزايدًا في التجمعات الصناعية، حيث يُمكّن التكامل مع البنية التحتية الحالية للغاز الطبيعي من إنتاج الهيدروجين على نطاق واسع وبتكلفة معقولة.

تحليل إقليمي لسوق الهيدروجين الأزرق

• سيطرت أمريكا الشمالية على سوق الهيدروجين الأزرق بأكبر حصة من الإيرادات في عام 2025، مدفوعة بزيادة الاستثمارات في الطاقة منخفضة الكربون، والحوافز الحكومية لإزالة الكربون، والتركيز المتزايد على اعتماد الهيدروجين في القطاعات الصناعية وتوليد الطاقة.

• تقدر الصناعات في المنطقة بشكل كبير تكامل الهيدروجين الأزرق مع البنية التحتية الحالية للغاز الطبيعي، فضلاً عن إمكاناته في تقليل انبعاثات الكربون مع دعم أهداف التحول في مجال الطاقة.

• يتم دعم هذا التبني الواسع النطاق من خلال الأطر التنظيمية القوية والتقدم التكنولوجي والمبادرات الاستراتيجية للطاقة المستدامة، مما يجعل الهيدروجين الأزرق الحل المفضل للتطبيقات الكيميائية والمصافي وتوليد الطاقة.

نظرة عامة على سوق الهيدروجين الأزرق في الولايات المتحدة

استحوذ سوق الهيدروجين الأزرق الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدعومًا باستثمارات ضخمة في إنتاج الهيدروجين ومشاريع احتجاز الكربون واستخدامه وتخزينه (CCUS). ويولي قطاعا الصناعة والطاقة أولوية متزايدة للهيدروجين منخفض الكربون لتحقيق أهداف إزالة الكربون. ويساهم التطور المتزايد لشبكات الأنابيب والنقل المبرد، إلى جانب السياسات والحوافز الداعمة، في توسع السوق. علاوة على ذلك، يُسهم دمج الهيدروجين الأزرق في العمليات الصناعية الحالية والسعي إلى بدائل وقود أنظف بشكل كبير في نمو السوق.

نظرة عامة على سوق الهيدروجين الأزرق في أوروبا

من المتوقع أن يشهد سوق الهيدروجين الأزرق في أوروبا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بشكل رئيسي بلوائح الانبعاثات الصارمة، والتمويل الحكومي لمشاريع التقاط الكربون واستخدامه وتخزينه، وأهداف صافي الانبعاثات الصفرية الطموحة. ويساهم الطلب المتزايد في قطاعي الصناعة والطاقة، إلى جانب التقدم التكنولوجي في إصلاح الميثان بالبخار والأكسدة الجزئية للغاز، في تسريع وتيرة تبني الهيدروجين الأزرق. وتشهد المنطقة تطورًا قويًا في تطبيقات الكيماويات والتكرير وتوليد الطاقة، مدعومة بمبادرات صناعية تعاونية واستراتيجيات هيدروجين على مستوى الاتحاد الأوروبي.

نظرة عامة على سوق الهيدروجين الأزرق في المملكة المتحدة

من المتوقع أن يشهد سوق الهيدروجين الأزرق في المملكة المتحدة نموًا ملحوظًا بين عامي 2026 و2033، مدفوعًا بالمبادرات الوطنية التي تُشجع على استخدام الهيدروجين منخفض الكربون، والاستثمارات في البنية التحتية لاحتجاز الكربون. وتتبنى المراكز الصناعية والقطاعات كثيفة الاستهلاك للطاقة الهيدروجين الأزرق للحد من انبعاثات غازات الاحتباس الحراري، وتحقيق أهداف صافي الانبعاثات الصفرية. ومن المتوقع أن يُسهم تركيز المملكة المتحدة على تقنيات إنتاج الهيدروجين المبتكرة، ودمجه في قطاعي الطاقة والكيماويات، في تحفيز توسع السوق بشكل أكبر.

نظرة عامة على سوق الهيدروجين الأزرق في ألمانيا

من المتوقع أن يشهد سوق الهيدروجين الأزرق في ألمانيا نموًا سريعًا بين عامي 2026 و2033، مدفوعًا بتزايد الطلب على الطاقة الصناعية الخالية من الكربون والحوافز الحكومية لنشر تقنية التقاط الكربون واستخدامه وتخزينه. وتعزز القاعدة الصناعية الراسخة في ألمانيا وتركيزها على حلول الطاقة المستدامة تبني هذه التقنية في قطاعات الكيماويات والتكرير وتوليد الطاقة. كما أن التكامل مع البنية التحتية الحالية للغاز الطبيعي والتطورات في تقنية الإصلاح الحراري للسيارات يعززان آفاق السوق، ويدعمان تطبيقات الطاقة السكنية والصناعية.

نظرة عامة على سوق الهيدروجين الأزرق في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الهيدروجين الأزرق في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بارتفاع الطلب على الطاقة، وتنامي التصنيع، والسياسات الحكومية الداعمة في دول مثل الصين واليابان والهند. وتُشجع احتياطيات الغاز الطبيعي الوفيرة في المنطقة، والتركيز المتزايد على الحلول منخفضة الكربون، على تبني هذا المنتج في قطاعات الكيماويات والتكرير والطاقة. علاوة على ذلك، يُسهم التقدم التكنولوجي في إنتاج الهيدروجين الأزرق وتوسع شبكات النقل في تحسين إمكانية الوصول إليه وفعاليته من حيث التكلفة، مما يُوسّع آفاق السوق.

نظرة عامة على سوق الهيدروجين الأزرق الياباني

من المتوقع أن يشهد سوق الهيدروجين الأزرق في اليابان نموًا قويًا بين عامي 2026 و2033، بفضل تركيز البلاد الكبير على التحول في مجال الطاقة، والتقنيات منخفضة الكربون، وإزالة الكربون من الصناعة. ويعتمد هذا التبني على دمج الهيدروجين في توليد الطاقة والتطبيقات الصناعية، بدعم من الحوافز الحكومية والابتكار التكنولوجي. كما أن تركيز اليابان على الطاقة المستدامة وأمن الطاقة يُعزز تطوير مشاريع الهيدروجين القائمة على التقاط الكربون واستخدامه وتخزينه.

نظرة على سوق الهيدروجين الأزرق في الصين

ستستحوذ سوق الهيدروجين الأزرق في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى التصنيع السريع في البلاد، والطلب المتزايد على الطاقة منخفضة الكربون، والبنية التحتية الشاملة للغاز الطبيعي. وتتزايد استخدامات الهيدروجين الأزرق في القطاعات الصناعية، وقطاعات توليد الطاقة، والمصانع الكيميائية، للحد من الانبعاثات. ويُعد سعي الحكومة لتطوير اقتصاد الهيدروجين، إلى جانب تقنيات الإنتاج منخفضة التكلفة والقدرات التصنيعية المحلية، عوامل رئيسية تدفع نمو السوق في الصين.

حصة سوق الهيدروجين الأزرق

وتقود صناعة الهيدروجين الأزرق في المقام الأول شركات راسخة، بما في ذلك:

- لينده بي إل سي (المملكة المتحدة)

- مجموعة شركات شل (المملكة المتحدة)

- إير ليكيد (فرنسا)

- شركة منتجات الهواء والمواد الكيميائية (الولايات المتحدة)

- إنجي (فرنسا)

- Equinor ASA (النرويج)

- مجموعة SOL (إسبانيا)

- شركة إيواتاني (اليابان)

- شركة INOX Air Products المحدودة (الهند)

- شركة إكسون موبيل (الولايات المتحدة)

- بلو اتش (المملكة المتحدة)

أحدث التطورات في سوق الهيدروجين الأزرق العالمي

- في مارس 2025، استحوذت أرامكو على حصة 50% في شركة بلو هيدروجين للغازات الصناعية (BHIG)، المملوكة لشركة إير برودكتس قدرة، في الجبيل، المملكة العربية السعودية. يهدف هذا التطوير إلى إنتاج هيدروجين أزرق منخفض الكربون باستخدام تقنية احتجاز الكربون وتخزينه (CCUS) لتشغيل شبكة هيدروجين في المنطقة الشرقية، وتزويد صناعات التكرير والبتروكيماويات بالطاقة. من المتوقع أن تُعزز هذه الخطوة الاستراتيجية البنية التحتية الإقليمية للهيدروجين، وتدعم جهود إزالة الكربون، وتعزز مكانة أرامكو في سوق الطاقة العالمية منخفضة الكربون.

- في نوفمبر 2023، أعلنت شركة إير برودكتس آند كيميكالز عن إنشاء منشأة من الجيل التالي لالتقاط ومعالجة ثاني أكسيد الكربون في مصنعها للهيدروجين في روتردام، هولندا. ومن المتوقع أن تبدأ المنشأة عملياتها في عام 2026، لتوصيل الهيدروجين الأزرق إلى مصفاة إكسون موبيل في روتردام وعملاء آخرين عبر شبكة خطوط الأنابيب. سيزيد هذا المشروع من إمدادات الهيدروجين منخفض الكربون في أوروبا، ويدعم أهداف خفض الانبعاثات، ويعزز ريادة الشركة في سوق حلول الهيدروجين المستدامة.

- في ديسمبر 2023، وقّعت شركة SK E&S مذكرة تفاهم عالمية خلال مؤتمر الأطراف الثامن والعشرين (COP28) لبناء أكبر مصنع هيدروجين منخفض الكربون في كوريا الجنوبية، بالتعاون مع الحكومة المحلية وشركاء دوليين. وتركز المبادرة على الإنتاج الضخم للهيدروجين منخفض الكربون، وتطوير منظومة هيدروجين محلية، وتعزيز الحياد الكربوني، ودعم الأهداف العالمية لإزالة الكربون، وتعزيز المكانة الاستراتيجية لشركة SK E&S في سوق الهيدروجين الدولي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.